Tamaño y participación del mercado de imágenes nucleares de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

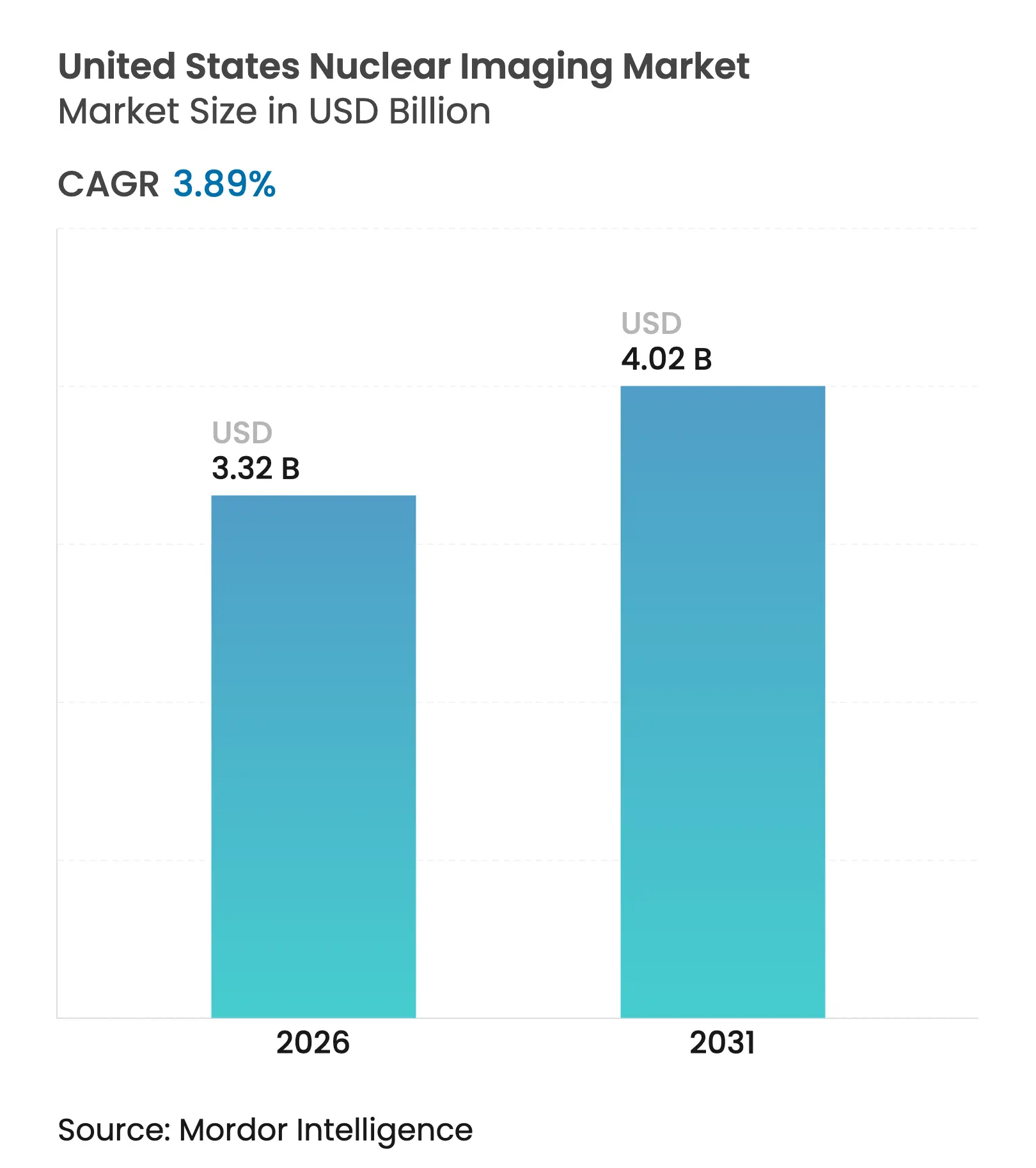

| Tamaño del Mercado (2026) | 3.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

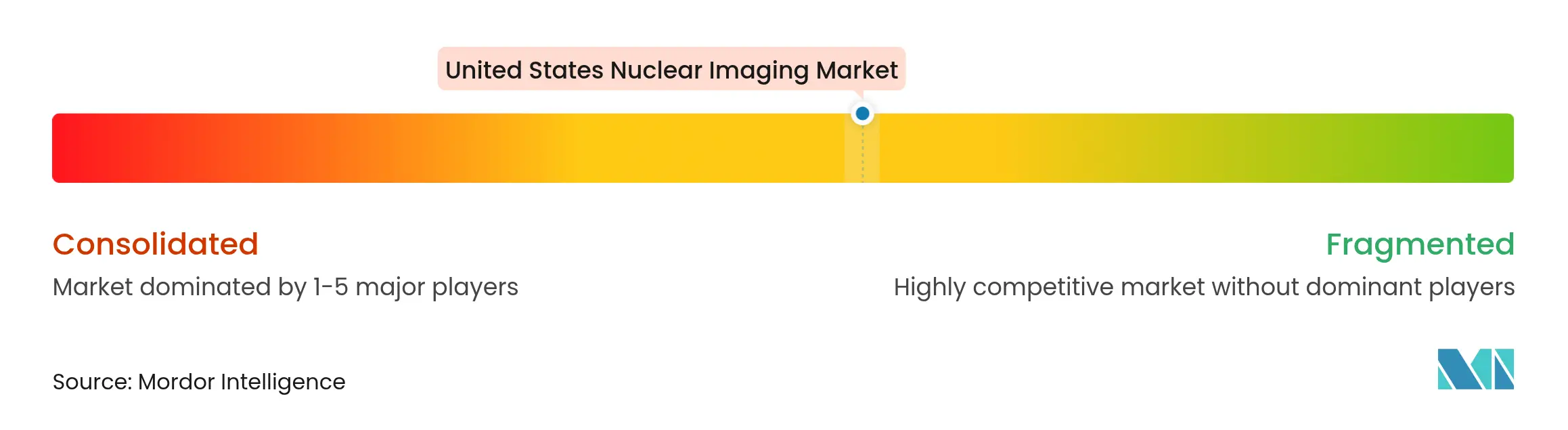

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de imágenes nucleares de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de imágenes nucleares de los Estados Unidos en 2026 se estima en USD 3,32 mil millones, creciendo desde el valor de 2025 de USD 3,20 mil millones con proyecciones para 2031 que muestran USD 4,02 mil millones, creciendo a una CAGR del 3,89% durante el período 2026-2031. El crecimiento surge de la convergencia de la tomografía por emisión de positrones (PET) de precisión, las actualizaciones de detectores de estado sólido y la expansión de las líneas de desarrollo teranósticas, que en conjunto mejoran los resultados clínicos y la rentabilidad económica para los proveedores estadounidenses. El pago separado de Medicare para los radiofármacos de diagnóstico con precio superior a USD 630 elimina un obstáculo histórico de reembolso y fomenta la adopción a nivel nacional de trazadores PET de alto valor[1]Fuente: Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios Médicos de Medicare para el Año Calendario 2025," cms.gov . Las aprobaciones de la FDA del flurpiridaz F-18 para PET cardíaco y los nuevos agentes para el antígeno de membrana específico de la próstata (PSMA) aceleran el cambio de la tomografía computarizada por emisión de fotón único (SPECT) hacia el PET de precisión en hospitales y centros ambulatorios[2]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "La FDA aprueba un fármaco de diagnóstico por imagen para la evaluación de la isquemia e infarto de miocardio," fda.gov . Mientras tanto, las interrupciones en la cadena de suministro tras el desabastecimiento de molibdeno-99 de octubre de 2024 subrayan el valor estratégico de la fabricación nacional de isótopos y los sistemas automatizados de producción de dosis. La intensidad competitiva aumenta a medida que los proveedores de equipos se integran verticalmente en la producción de radiofármacos, mientras que los distribuidores invierten en isótopos emisores alfa para atender las crecientes líneas de desarrollo en oncología.

Conclusiones clave del informe

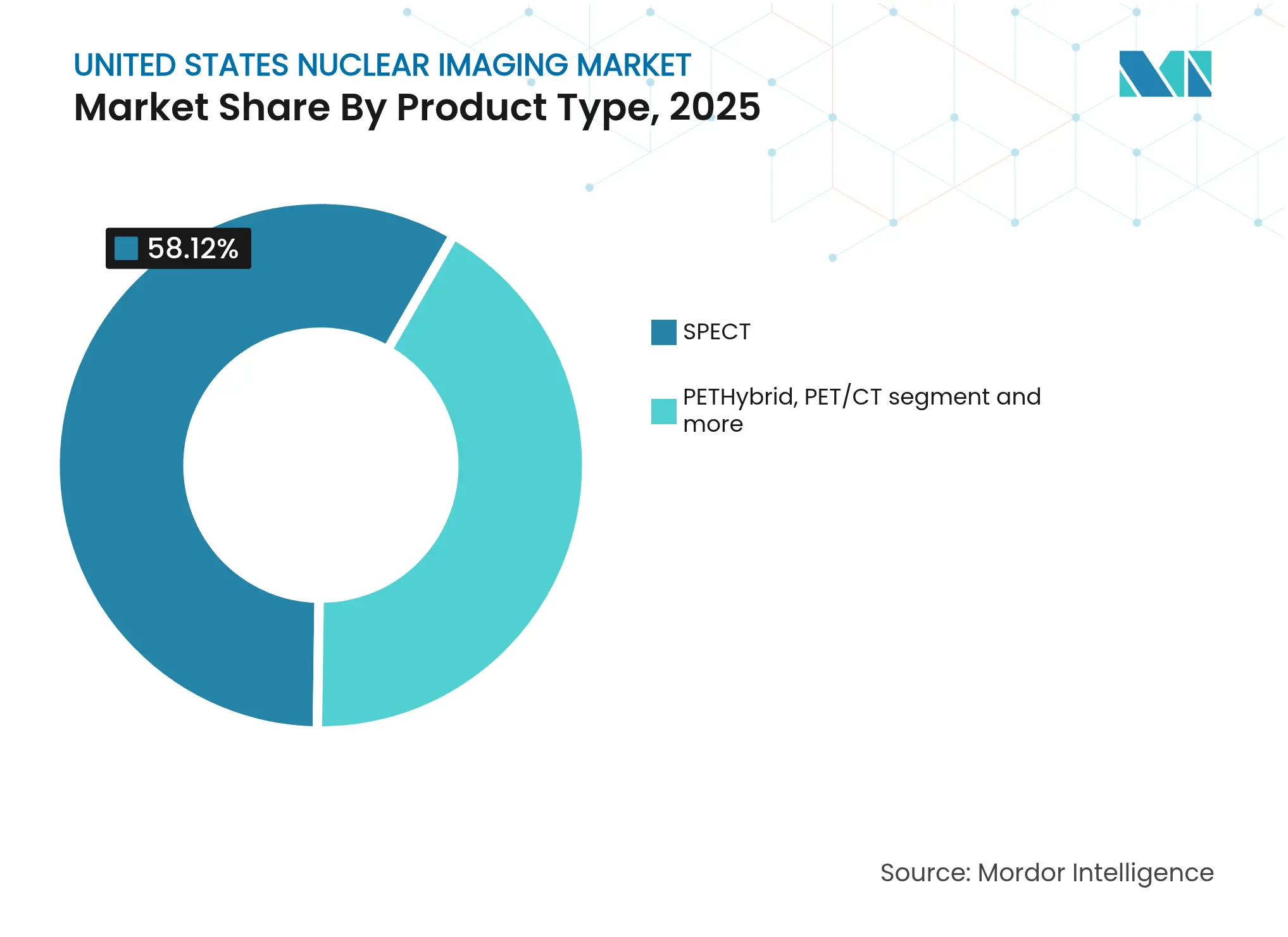

- Por modalidad, SPECT lideró con una participación en los ingresos del 58,12% en 2025; se proyecta que PET/MRI avanzará a una CAGR del 4,59% hasta 2031.

- Por tipo de producto, los equipos de imagen representaron el 53,76% de la participación del mercado de imágenes nucleares de los Estados Unidos en 2025, mientras que se prevé que los radiofármacos crezcan a una CAGR del 4,92% hasta 2031.

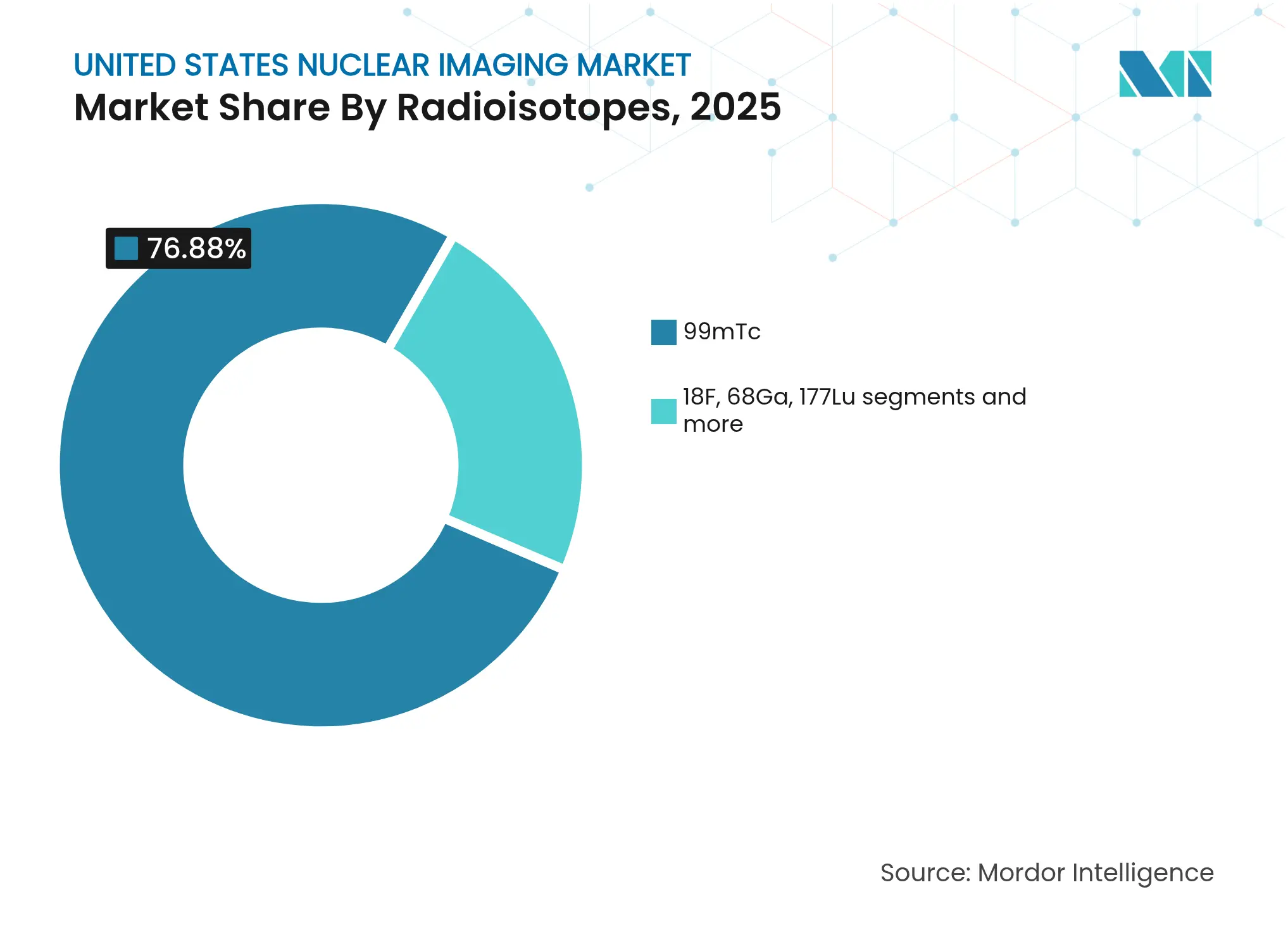

- Por radioisótopo, el tecnecio-99m mantuvo una participación del 76,88% del tamaño del mercado de imágenes nucleares de los Estados Unidos en 2025; el lutecio-177 está destinado a expandirse a una CAGR del 5,21% entre 2026-2031.

- Por aplicación, la cardiología captó el 37,02% del tamaño del mercado de imágenes nucleares de los Estados Unidos en 2025, mientras que la oncología registra la CAGR más rápida del 5,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de imágenes nucleares de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente carga de enfermedades cardiovasculares que impulsa la demanda de imágenes de perfusión miocárdica | +1.2% | A nivel nacional, con mayor impacto en los centros de población envejecida | Largo plazo (≥ 4 años) |

| Cambio rápido de SPECT a PET/CT para mayor precisión diagnóstica | +0.8% | Centros médicos académicos y grandes sistemas de salud liderando la adopción | Mediano plazo (2-4 años) |

| Expansión del reembolso de los Centros de Servicios de Medicare y Medicaid para trazadores y procedimientos PET | +0.6% | Todos los proveedores de Medicare a nivel nacional | Corto plazo (≤ 2 años) |

| Adopción de detectores de estado sólido de telururo de cadmio y cinc (CZT) que permiten exploraciones de baja dosis y alta resolución | +0.4% | Áreas metropolitanas principales y hospitales universitarios | Mediano plazo (2-4 años) |

| Aprobación de la FDA del Flurpiridaz F-18 que extiende el PET cardíaco a centros ambulatorios | +0.7% | Expansión nacional desde los centros académicos iniciales | Mediano plazo (2-4 años) |

| Tecnología descentralizada de generador de Tc-99m que estabiliza el suministro de isótopos | +0.3% | Abordando las vulnerabilidades de la cadena de suministro a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de enfermedades cardiovasculares que impulsa la demanda de imágenes de perfusión miocárdica

La enfermedad cardiovascular sigue siendo la principal causa de muerte en los Estados Unidos, manteniendo elevados volúmenes de procedimientos de imágenes de perfusión miocárdica en las redes hospitalarias. La autorización de la FDA del flurpiridaz F-18 introduce un trazador PET de estrés por ejercicio con una semivida de 109 minutos que puede distribuirse regionalmente, ampliando el acceso al PET más allá de los grandes centros académicos. El pago separado de Medicare para los trazadores de alto costo fortalece la economía hospitalaria, fomentando las actualizaciones de SPECT a sistemas PET adaptados para cardiología. Los fabricantes promueven protocolos de ultrabaja dosis que reducen la exposición a la radiación, mientras que las herramientas de segmentación con inteligencia artificial automatizan la cuantificación de la perfusión y acortan el tiempo de interpretación. En conjunto, estos avances orientan el mercado de imágenes nucleares de los Estados Unidos hacia modelos de atención cardíaca basados en el valor, centrados en la precisión diagnóstica y la eficiencia en costos.

Cambio rápido de SPECT a PET/CT para mayor precisión diagnóstica

La evidencia clínica demuestra que el PET/CT ofrece una detectabilidad de lesiones y una precisión cuantitativa superiores, particularmente en la estadificación oncológica, en comparación con el SPECT tradicional. El Biograph Trinion PET/CT, lanzado en 2024, reduce el consumo de energía en un 46% e incorpora herramientas de flujo de trabajo basadas en inteligencia artificial que compensan la escasez de personal en los departamentos de imagen con alta demanda. La creciente adopción de plataformas PET de cuerpo total mejora aún más la sensibilidad y permite exploraciones ultrarrápidas; no obstante, los desembolsos de capital iniciales siguen siendo elevados. Los centros académicos lideran la adopción temprana, creando un mercado de dos niveles donde los hospitales comunitarios mantienen el SPECT para estudios rutinarios. Con el tiempo, se espera que la armonización del reembolso y los reemplazos del ciclo de vida de los equipos migren los volúmenes hacia el PET, elevando el mercado de imágenes nucleares de los Estados Unidos.

Expansión del reembolso de los Centros de Servicios de Medicare y Medicaid para trazadores y procedimientos PET

A partir de 2025, Medicare paga por separado los radiofármacos de diagnóstico que cuestan más de USD 630, revirtiendo las políticas de pago global previas que desalentaban la inversión hospitalaria en trazadores innovadores. Los pagadores comerciales frecuentemente replican la política federal, ampliando la cobertura en los 50 estados. La notable adopción de los agentes PSMA valida el nuevo modelo de pago; PYLARIFY superó los USD 1.000 millones en ventas en los EE. UU. en 2024, demostrando una sólida demanda por parte de los proveedores una vez eliminadas las barreras de reembolso. Los diagnósticos complementarios vinculados a las terapias con radioligandos ahora se benefician de pagos diagnósticos y terapéuticos alineados, creando incentivos económicos duraderos e impulsando la expansión del mercado de imágenes nucleares de los Estados Unidos.

Adopción de detectores de estado sólido de telururo de cadmio y cinc (CZT) que permiten exploraciones de baja dosis y alta resolución

Los detectores de telururo de cadmio y cinc (CZT) ofrecen una resolución energética superior a la de los cristales tradicionales de yoduro de sodio, lo que permite una reducción del 50% en la dosis sin degradación de la imagen, según lo publicado en ensayos revisados por pares en los EE. UU. Estas mejoras aumentan el rendimiento de los pacientes y se alinean con las directrices de radiación ALARA. Las últimas cámaras SPECT de Siemens, el Symbia Evo, y de GE HealthCare integran funciones de autocalibración que reducen la carga de trabajo del tecnólogo, algo crucial ante la escasez de mano de obra. Aunque los costos de adquisición siguen siendo elevados, el retorno sobre la inversión mejora en los laboratorios de cardiología de alto volumen que pueden capitalizar los protocolos de exploración rápida.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de capital de los sistemas de imagen híbrida y los radiofármacos | -1.1% | A nivel nacional, con mayor impacto en los hospitales rurales y comunitarios | Largo plazo (≥ 4 años) |

| Logística de isótopos de semivida corta que interrumpe la programación | -0.7% | A nivel nacional, afectando la fiabilidad de la cadena de suministro | Mediano plazo (2-4 años) |

| Disminución pospandémica de los volúmenes de medicina nuclear hospitalaria | -0.5% | Áreas metropolitanas principales y sistemas hospitalarios | Corto plazo (≤ 2 años) |

| Escasez de farmacéuticos nucleares y tecnólogos certificados | -0.8% | A nivel nacional, más aguda en los centros médicos especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital de los sistemas de imagen híbrida y los radiofármacos

Un nuevo sistema PET/CT puede costar entre USD 225.000 y USD 750.000, sin incluir las modificaciones de las instalaciones, el blindaje y los gastos de trazadores que a menudo superan los USD 1.000 por dosis en casos oncológicos complejos. Los hospitales comunitarios con presupuestos limitados tienen dificultades para justificar tales desembolsos cuando los volúmenes de procedimientos son modestos. Los contratos de arrendamiento y servicios móviles proporcionan acceso provisional, pero pueden restringir la flexibilidad de programación y la eficiencia económica a largo plazo. Estos factores ralentizan la difusión de las imágenes híbridas en las regiones de baja densidad, moderando el crecimiento agregado del mercado de imágenes nucleares de los Estados Unidos.

Logística de isótopos de semivida corta que interrumpe la programación

Los trazadores PET como el flúor-18 y el galio-68 se desintegran rápidamente, haciendo que los calendarios de imagen sean sensibles a las interrupciones en la cadena de suministro. El retraso en el suministro de molibdeno-99 de octubre de 2024 redujo el suministro de tecnecio hasta en un 100% para muchos centros de los EE. UU., forzando cancelaciones y reprogramaciones de procedimientos. El financiamiento federal para reactores nacionales y ciclotrones tiene como objetivo fortalecer la resiliencia; sin embargo, la persistente complejidad logística dificulta a los sitios más pequeños que carecen de capacidades de producción en el lugar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modalidad: La aceleración del PET desafía el liderazgo del SPECT

SPECT mantuvo una participación del 58,12% del mercado de imágenes nucleares de los Estados Unidos en 2025, reflejando su papel consolidado en las imágenes cardiovasculares y óseas. Sin embargo, se prevé que PET/MRI registre la CAGR más rápida del 4,59%, impulsada por la semivida de 109 minutos del flurpiridaz F-18 y el valor clínico de los sistemas de cuerpo total para oncología y neurología. El tamaño del mercado de imágenes nucleares de los Estados Unidos atribuible a las plataformas PET está, por tanto, preparado para ampliarse de manera constante a lo largo del horizonte de previsión.

La aprobación de la FDA del flurpiridaz F-18 en septiembre de 2024 elimina efectivamente una brecha de trazadores de larga data en el PET cardíaco; la producción centralizada ahora apoya un mayor alcance geográfico, incluidos los sitios rurales anteriormente limitados al SPECT. Los fabricantes de equipos responden integrando algoritmos de corrección de movimiento habilitados por inteligencia artificial y de reconstrucción por aprendizaje profundo que permiten adquisiciones más rápidas con menor dosis, haciendo que los flujos de trabajo PET sean más competitivos. Sin embargo, los considerables gastos de capital y la necesidad de reentrenamiento del tecnólogo moderan el ritmo de sustitución, permitiendo al SPECT mantener volúmenes significativos hasta 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de producto: El crecimiento de los radiofármacos supera al del hardware

Los equipos de imagen generaron el 53,76% de los ingresos en 2025; no obstante, se proyecta que los radiofármacos se expandirán un 4,92% anualmente, superando las ventas de hardware y reconfigurando la combinación de ingresos dentro del mercado de imágenes nucleares de los Estados Unidos. El auge de los agentes teranósticos vinculados a las terapias dirigidas con radioligandos sustenta esta tendencia.

Los Estados Unidos albergan 67 activos de terapia con radioligandos en fase clínica, y las ventas destacadas de los trazadores PSMA y neuroendocrinos validan el potencial comercial. Cardinal Health, que opera la red de distribución más grande del país, entrega de manera rutinaria miles de dosis de PET por día con una precisión de entrega a tiempo del 99%, ilustrando las ventajas de escala logística. Mientras tanto, los fabricantes de equipos originales como GE HealthCare lanzan ciclotrones compactos como el MINItrace Magni, que permiten la producción interna de trazadores PET, permitiendo a los centros terciarios internalizar el suministro y el margen. En consecuencia, los radiofármacos representarán una proporción creciente del tamaño del mercado de imágenes nucleares de los Estados Unidos para 2030.

Por radioisótopo: Dominio del Mo-99 frente al impulso del Lu-177

El tecnecio-99m siguió siendo omnipresente, cubriendo el 76,88% de los procedimientos en 2025; sin embargo, el lutecio-177 se proyecta con una CAGR del 5,21%, impulsado por la expansión de las aplicaciones en próstata y neuroendocrinología en los centros de cáncer de los EE. UU. La escasez de tecnecio de octubre de 2024 puso de manifiesto la dependencia de reactores extranjeros envejecidos y aceleró proyectos nacionales como la subvención federal de USD 32 millones de SHINE Technologies para construir una nueva instalación de Mo-99. Las inversiones en la producción de lutecio, incluida la instalación holandesa de Curium respaldada por acuerdos de distribución en los EE. UU., buscan asegurar la demanda futura.

Las tecnologías de generadores de galio-68 y los isótopos emergentes como el cobre-61 generan interés por los modelos de producción descentralizada; sin embargo, la manipulación especializada limita el actinio-225 a un puñado de ensayos académicos. Por tanto, la diversificación estratégica de isótopos sigue siendo un punto focal para sostener el crecimiento a largo plazo del mercado de imágenes nucleares de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: La oncología avanza por delante de la base de la cardiología

La cardiología aportó el 37,02% del tamaño del mercado de imágenes nucleares de los Estados Unidos en 2025 gracias a los protocolos de perfusión SPECT consolidados, pero la CAGR del 5,54% de la oncología la posiciona como el principal motor de expansión hasta 2031. Los agentes PSMA y de receptor de somatostatina avanzan en la selección de terapias de precisión, respaldados por la reforma del sistema de pago de Medicare. Los Estados Unidos albergan 34 ensayos teranósticos en fase 3, lo que indica una profundidad continua del pipeline que reforzará las ganancias de participación de la oncología.

La neurología se beneficia de los escáneres PET cerebrales de ultra alta resolución como el NeuroEXPLORER, que logra una resolución de 1,64 mm útil para la investigación del Alzheimer y el Parkinson. La endocrinología y las imágenes de inflamación siguen siendo nichos de mercado pero lucrativos para los desarrolladores de nuevos trazadores dirigidos a enfermedades raras, contribuyendo con volumen incremental al mercado de imágenes nucleares de los Estados Unidos.

Análisis geográfico

El mercado de imágenes nucleares de los Estados Unidos revela una variabilidad regional pronunciada que refleja la densidad de la infraestructura sanitaria. El noreste y la costa oeste concentran instalaciones premium de PET/CT en centros académicos como Boston, Nueva York, Los Ángeles y San Francisco, captando el mayor gasto regional en 2024. Estos centros activan los despliegues tempranos de PET de cuerpo total y modalidades híbridas PET/MR, anclando la actividad de ensayos clínicos y atrayendo financiamiento de capital de riesgo.

Los estados del Medio Oeste y del Sureste registran perfiles de CAGR más sólidos hasta 2030, a medida que las grandes redes de prestación integrada en Texas, Florida y Ohio financian actualizaciones de equipos para atender a poblaciones envejecidas con mayor riesgo cardiovascular. El segundo reactor planificado en la Universidad de Missouri tiene como objetivo reforzar la disponibilidad de isótopos para los estados del centro, mitigando el impacto de las interrupciones en el suministro en el extranjero.

Las regiones rurales se quedan rezagadas debido a los presupuestos de capital limitados y la escasez de mano de obra; muchas mantienen el SPECT como modalidad primaria y dependen de servicios móviles semanales de PET. Los cambios en el reembolso de los Centros de Servicios de Medicare y Medicaid ofrecen incentivos económicos uniformes, pero las restricciones operativas ralentizan la ejecución. Las subvenciones federales para la formación de tecnólogos y los protocolos asistidos por inteligencia artificial buscan cerrar la brecha de acceso; sin embargo, la dispersión demográfica sigue limitando la penetración en los mercados de baja densidad. En consecuencia, el mercado de imágenes nucleares de los Estados Unidos experimenta simultáneamente una concentración de alta tecnología y bolsas desatendidas, lo que crea oportunidades para flotas de imágenes móviles y tecnologías de generadores de dosis bajo demanda.

Panorama competitivo

El mercado de imágenes nucleares de los Estados Unidos está moderadamente consolidado, con las siete principales empresas controlando cerca de dos tercios de los ingresos anuales. GE HealthCare, Siemens Healthineers y Philips dominan los equipos, incorporando cada uno módulos de inteligencia artificial para la reconstrucción automatizada de imágenes y el control de calidad. La adquisición por parte de GE HealthCare de la participación restante en Nihon Medi-Physics por USD 1.400 millones profundiza su integración vertical desde la fabricación de ciclotrones hasta la distribución de dosis, fortaleciendo su liderazgo en los EE. UU.

Los especialistas en radiofármacos escalan simultáneamente su producción. Lantheus aprovecha su adquisición de Life Molecular Imaging para ampliar la I+D de trazadores, mientras que el socio de fabricación en el lugar SHINE absorbe su negocio de SPECT, permitiendo a Lantheus centrarse en el PET y los agentes alfa. La red de Cardinal Health mueve más de 10.000 dosis de PET diariamente, creando una ventaja competitiva significativa a través de la logística. Curium intensifica la capacidad de lutecio en Europa con distribución asegurada en los EE. UU., y Telix coopera con Eckert & Ziegler en el suministro de actinio-225 para ensayos nacionales.

La diferenciación estratégica se centra en la preparación para la terapia alfa, la orquestación de flujos de trabajo con inteligencia artificial y la producción descentralizada de isótopos. Las empresas en etapa inicial como Clarity y NorthStar apuntan a nichos de suministro de cobre y molibdeno, respectivamente, lo que indica un pipeline de nuevos competidores. Las barreras de entrada siguen siendo elevadas debido al cumplimiento normativo de la FDA, las regulaciones de seguridad radiológica y la intensidad de capital, preservando la ventaja de los actores establecidos dentro del mercado de imágenes nucleares de los Estados Unidos.

Líderes de la industria de imágenes nucleares de los Estados Unidos

Canon Inc. (Canon Medical Systems Corporation)

Fujifilm Holdings Corporation

Siemens Healthineers AG

Koninklijke Philips N.V.

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: La FDA amplía la indicación de Pluvicto para el cáncer de próstata resistente a la castración metastásico tras los datos de PSMAfore

- Marzo de 2025: Telix obtiene la aprobación de la FDA para Gozellix (TLX007-CDx), agente PET PSMA con vida útil extendida

- Marzo de 2025: GE HealthCare se asocia con NVIDIA en sistemas de imagen autónomos para abordar la escasez de personal

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado estadounidense de la imagen nuclear como todos los procedimientos de diagnóstico que captan información fisiológica mediante la detección de emisiones gamma o de positrones de radiotrazadores in vivo, junto con los escáneres, estaciones de trabajo y dosis de radiofármacos vendidos para esos procedimientos.

Exclusión del ámbito de aplicación: los radioisótopos terapéuticos utilizados únicamente para radioterapia quedan fuera del presente dimensionamiento.

Segmentación

- Por modalidad

- SPECT

- PET

- PET/CT Híbrido

- PET/MRI

- Por tipo de producto

- Equipos de imagen

- Radiofármacos

- Por radioisótopo

- 99mTc

- 18F

- 68Ga

- 177Lu

- Otros (64Cu, 89Zr, etc.)

- Por aplicación

- Cardiología

- Oncología

- Neurología

- Endocrinología

- Otros (ortopedia, inflamación, vascular)

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con médicos de medicina nuclear, gerentes de radiofarmacias, distribuidores de escáneres y asesores de políticas de pago en el noreste, el medio oeste, el sur y el oeste nos permitieron confirmar cambios en la combinación de procedimientos, precios medios de venta realistas y ratios de utilización de dosis. Las encuestas de seguimiento recogieron las intenciones presupuestarias de los hospitales para los sistemas CZT SPECT y PET digital, lo que redujo la varianza de las previsiones.

Investigación documental

Obtuvimos volúmenes de referencia, normas de reembolso y recuentos de instalaciones a partir de conjuntos de datos abiertos publicados por los Centros de Servicios de Medicare y Medicaid, el Colegio Americano de Radiología, la Sociedad de Medicina Nuclear e Imagen Molecular, la Administración de Alimentos y Medicamentos de EE. UU. y la Oficina del Censo de EE. UU. Las cifras de envíos anuales y los precios se cotejaron con los datos de D&B Hoovers y Factiva para asignar los ingresos corporativos a las categorías de equipos. Los comunicados de prensa, los expedientes 10-K y los resúmenes de patentes aportaron pruebas de tendencias sobre las actualizaciones de detectores y las aprobaciones de trazadores. Esta lista es ilustrativa; numerosos registros públicos adicionales ayudaron a verificar las cifras.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comenzó con los recuentos de procedimientos observados y los valores medios de reembolso, que luego se alinean con los árboles de costes ponderados de equipos y trazadores para derivar la línea de base declarada por Mordor Intelligence. Los roll-ups de proveedores y las comprobaciones muestreadas de ASP × unidad ofrecieron una validación ascendente selectiva. Los impulsores clave del modelo incluyen el crecimiento anual de los procedimientos de medicina nuclear, la base instalada de escáneres PET/SPECT, la edad media de sustitución de los escáneres, los umbrales de pago separado de los CMS para los trazadores de alto coste y la capacidad de producción de molibdeno-99. La regresión multivariante relaciona estas variables con el valor de mercado antes de que una superposición ARIMA proyecte las trayectorias futuras. Las celdas en las que faltan datos a nivel de centro se cubren con medias regionales trienales móviles.

Ciclo de validación y actualización de datos

Los resultados se someten a indicadores de variación, revisión por pares y aprobación de analistas senior. Los informes se actualizan anualmente, y nuestro equipo vuelve a ejecutar los puntos de datos críticos cada vez que las perturbaciones políticas, de precios o de suministro superan los umbrales preestablecidos.

Por qué es fiable la línea de base de imagen nuclear estadounidense de Mordor

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes combinaciones de modalidades, bases de precios y cadencias de actualización.

Entre los factores clave de la brecha se incluyen si las ventas de radiofármacos se combinan con isótopos terapéuticos, la elección de la tarifa hospitalaria frente al pago de Medicare como ancla de precios y si las actualizaciones de escáneres se contabilizan como sustituciones completas. Mordor sólo informa de los isótopos de diagnóstico, utiliza datos de pagos pagados y permitidos y se actualiza anualmente, lo que arroja una línea de base moderada pero defendible.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 3,20 B (2025) | Inteligencia de Mordor | - |

| USD 6,01 B (2024) | Consultoría regional A | Agrupa los isótopos terapéuticos y combina los precios de lista de los equipos con los totales de reembolso. |

| USD 5,00 B (2024) | Consultoría global B | Aplica la extrapolación de envíos de escáneres sin ajustar los ciclos de sustitución plurianuales. |

| USD 3,10 B (2024) | Diario profesional C | Utiliza datos de facturación hospitalaria, inflando el componente de precio en un ~18%. |

En conjunto, la comparación muestra que la disciplinada selección del alcance, la transparencia variable y la cadencia de actualización anual de Mordor proporcionan a los responsables de la toma de decisiones una línea de base de mercado equilibrada y reproducible que se sitúa entre las optimistas cifras de ingresos y los reducidos recuentos de envíos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de imágenes nucleares de los Estados Unidos?

El mercado está valorado en USD 3,32 mil millones en 2026 y se proyecta que alcance los USD 4,02 mil millones en 2031.

¿Qué modalidad está creciendo más rápidamente en el mercado de imágenes nucleares de los Estados Unidos?

PET/MRI muestra el mayor potencial de crecimiento con una CAGR del 4,59% hasta 2031, impulsado por los nuevos trazadores y las actualizaciones de sistemas híbridos.

¿Cómo cambió el reembolso de Medicare en 2025 para las imágenes nucleares?

Los Centros de Servicios de Medicare y Medicaid introdujeron el pago separado para los radiofármacos de diagnóstico que cuestan más de USD 630, fomentando la adopción por parte de los proveedores de trazadores PET de alto valor.

¿Por qué se considera un riesgo el suministro de tecnecio-99m?

Una interrupción del reactor en 2024 redujo la producción de Mo-99, revelando la dependencia de los reactores extranjeros e impulsando la inversión en la fabricación nacional de isótopos para asegurar el suministro.

Última actualización de la página el: