Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

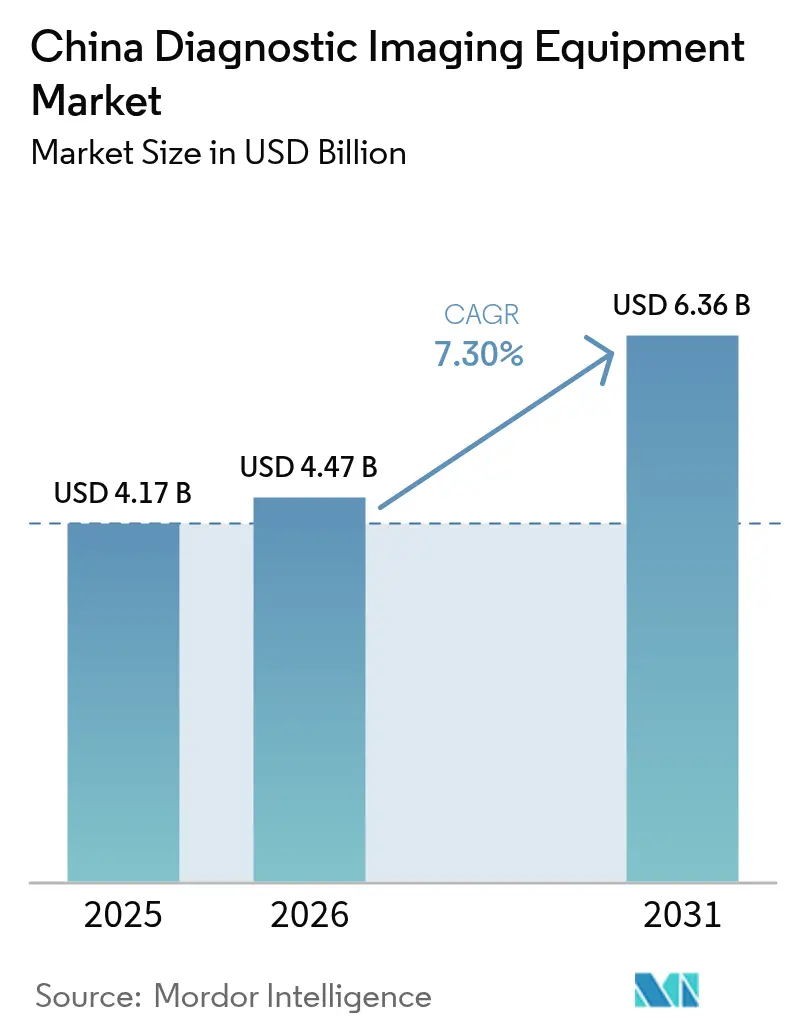

| Tamaño del mercado en el año base (2025) | 4.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen en China por Mordor Intelligence

Se proyecta que el tamaño del mercado de equipos de diagnóstico por imagen en China se expanda desde USD 4,17 mil millones en 2025 y USD 4,47 mil millones en 2026 hasta USD 6,36 mil millones en 2031, registrando una CAGR del 7,30% entre 2026 y 2031. La intensificación de la carga de enfermedades, la aceleración de las aprobaciones regulatorias y las actualizaciones de equipos respaldadas por subsidios refuerzan un gasto de capital sostenido a pesar de la presión sobre los precios. Los hospitales a nivel de condado que anteriormente carecían de sistemas de tomografía computarizada (TC) e imagen por resonancia magnética (MRI) ahora califican para subsidios de adquisición del 50%, mientras que los centros terciarios invierten en TC de conteo de fotones y MRI de campo ultraalto para captar derivaciones de oncología y neurología. La Adquisición Basada en Volumen (VOBP) ha desencadenado recortes de precios del 20%–30% en hardware de gama media, impulsando a los fabricantes hacia ingresos recurrentes por software. Las ayudas de diagnóstico basadas en inteligencia artificial (IA) que reducen el tiempo de lectura del radiólogo hasta en un 50% respaldan mayores volúmenes diarios y refuerzan el argumento comercial a favor de los escáneres premium.

Conclusiones Clave del Informe

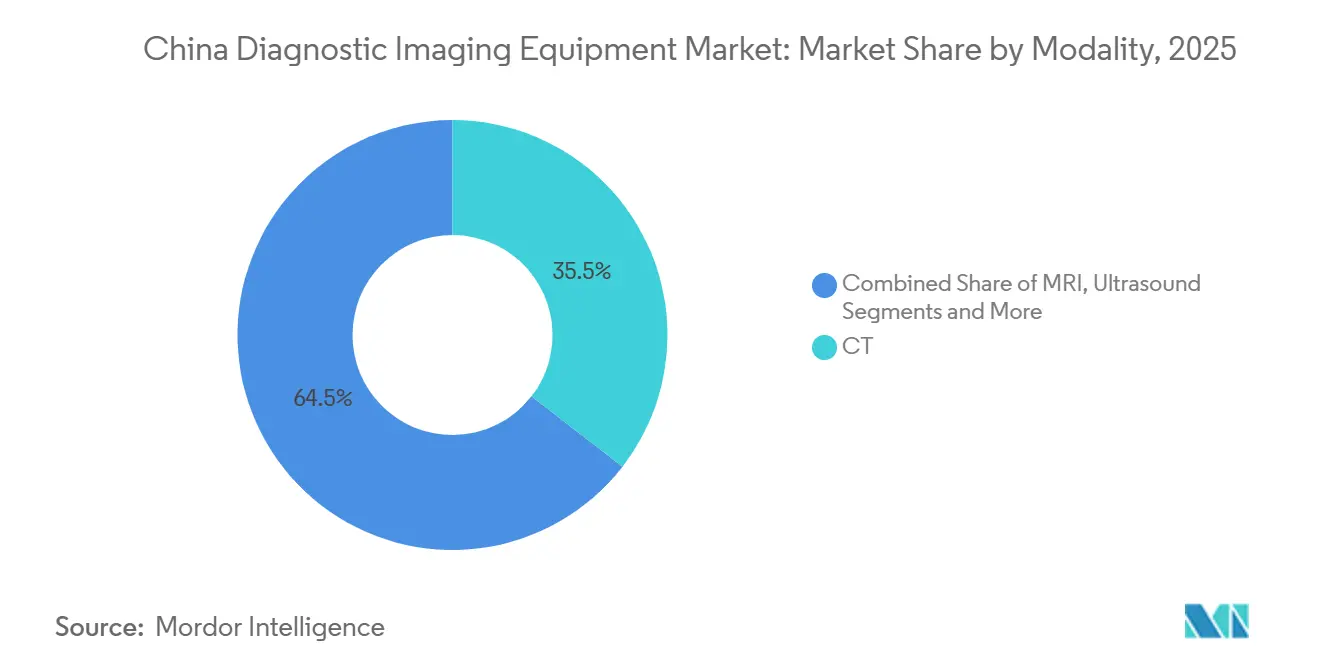

- Por modalidad, la TC lideró con el 35,55% de la participación del mercado de equipos de diagnóstico por imagen en China en 2025.

- Por aplicación, se prevé que la medicina de urgencias registre la CAGR más rápida del 10,82% hasta 2031.

- Por portabilidad, los sistemas fijos retuvieron el 60,53% de la cuota del tamaño del mercado de equipos de diagnóstico por imagen en China en 2025, mientras que el ultrasonido de mano avanza a una CAGR del 10,75%.

- Por usuario final, los hospitales concentraron el 67,65% del gasto en 2025, mientras que los centros de diagnóstico por imagen se expanden a una CAGR del 8,32%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la prevalencia de enfermedades crónicas | +1.8% | Nacional, con concentración en los centros urbanos del este (Pekín, Shanghái, Guangzhou) | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica | +1.5% | Nacional, con aceleración en las provincias de Jiangsu, Zhejiang y Sichuan | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para actualización de equipos y despliegue del sistema de Grupos Relacionados por Diagnóstico | +2.0% | Nacional, con prioridad en hospitales a nivel de condado en ciudades de Nivel 3 y zonas rurales | Corto plazo (≤ 2 años) |

| Ganancias de productividad impulsadas por IA que alivian la escasez de radiólogos | +1.2% | Nacional, adopción temprana en redes hospitalarias de Nivel 1 (Pekín, Shanghái, Shenzhen) | Mediano plazo (2-4 años) |

| Reembolsos de proyectos piloto nacionales de imagen con IA | +0.6% | Proyectos piloto provinciales en Zhejiang, Guangdong y Shanghái | Mediano plazo (2-4 años) |

| Avances domésticos en TC de conteo de fotones que permiten la sustitución de importaciones | +0.9% | Nacional, liderado por hospitales terciarios en ciudades de Nivel 1 y Nivel 2 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia de Enfermedades Crónicas

China registró 3,25 millones de nuevos casos de cáncer y 330 millones de pacientes cardiovasculares en 2024, lo que ancla un vasto y recurrente requerimiento de imagen[1]Centro Nacional del Cáncer, "Informe de Estadísticas de Cáncer 2024," cicams.ac.cn. La TC de baja dosis anual para cohortes de alto riesgo de cáncer de pulmón y la disponibilidad de TC en centros de ictus las 24 horas del día integran la imagen en las vías clínicas. Los volúmenes de procedimientos subrayan la escala: 1,421 millones de intervenciones coronarias percutáneas y 1,539 millones de angiografías coronarias en 2024 requirieron cada una de angiografía por TC preprocedimiento o guía por fluoroscopia. La PET/TC seriada para el seguimiento de la inmunoterapia y el seguimiento iterativo de traumatismos mantienen la utilización de los equipos, mientras que las guías nacionales de cribado oncológico institucionalizan la demanda.

Crecimiento de la Población Geriátrica

Las personas mayores de 60 años sumaban 297 millones (el 21,1% de la población) en 2025 y superarán los 400 millones en 2035. La multimorbilidad entre los adultos mayores impulsa las solicitudes de radiografía ortopédica, MRI cerebral y ecografía carotídea. El Plan de Acción para el Envejecimiento Saludable integra la imagen en la atención preventiva, estableciendo como obligatorias la mamografía anual, la TC pulmonar de baja dosis y las revisiones vasculares por ultrasonido. Las provincias que ya superan el 20% de población anciana están canalizando subsidios hacia salas de MRI de bajo campo y flotas de ultrasonido portátil para atender a pacientes frágiles.

Subsidios Gubernamentales para Actualización de Equipos y Despliegue del Sistema de Grupos Relacionados por Diagnóstico

La iniciativa de actualización del Consejo de Estado de marzo de 2024 abrió un fondo de reemplazo doméstico de CNY 5 billones (USD 700 mil millones), reembolsando la mitad del precio de catálogo para dispositivos fabricados en China que cumplan los requisitos. Los pagos por Grupos Relacionados por Diagnóstico (GRD) recompensan los escáneres de alto rendimiento que reducen la duración de la estancia; los hospitales que se apresuran a cumplir los límites de costos de los GRD ahora prefieren la TC de doble energía y la MRI asistida por IA que reducen los reescaneos. Los subsidios sesgan la adquisición hacia United Imaging, Mindray y Neusoft, reconfigurando el orden competitivo.

Ganancias de Productividad Impulsadas por IA que Alivian la Escasez de Radiólogos

La densidad de radiólogos se mantiene en 1,5 por cada 10.000 personas, muy por debajo del referente de EE. UU. de 4,2. Cincuenta y nueve algoritmos de IA autorizados por la Administración Nacional de Productos Médicos (NMPA) reducen el tiempo de lectura entre un 30% y un 50% y elevan la precisión diagnóstica hasta un 15%, lo que permite a los radiólogos procesar entre un 20% y un 30% más de estudios por turno. Los proveedores agrupan suscripciones de IA —AI-Rad Companion de Siemens, Edison de GE— con los escáneres, convirtiendo los acuerdos de hardware puntuales en ingresos recurrentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y de propiedad a lo largo de la vida útil | -1.0% | Nacional, agudo en ciudades de Nivel 3 y hospitales de condado con presupuestos de capital limitados | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad por radiación y agentes de contraste | -0.4% | Nacional, con mayor escrutinio en los protocolos de imagen pediátrica y obstétrica | Mediano plazo (2-4 años) |

| Compresión de precios por VOBP que reduce los márgenes de los fabricantes de equipos originales | -0.8% | Nacional, afectando a todas las categorías de dispositivos bajo adquisición centralizada | Corto plazo (≤ 2 años) |

| Desigualdad interprovincial en la disponibilidad de dispositivos | -0.5% | Provincias occidentales y centrales (Gansu, Guizhou, Ningxia) con menor gasto per cápita en salud | Largo plazo (≥ 4 años) |

| Endurecimiento de las normas de residencia de datos para proveedores de sistemas de archivo y comunicación de imágenes en la nube | -0.3% | Nacional, con aplicación concentrada en ciudades de Nivel 1 y centros de datos sanitarios sensibles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de adquisición y de propiedad a lo largo de la vida útil

Adquirir un escáner de gama alta es costoso. Una MRI de 3 Tesla o una TC de conteo de fotones suele costar más de USD 1 millón, y los gastos no terminan ahí. Cuando los hospitales suman diez años de contratos de servicio, consumibles y reformas de salas, el gasto total puede alcanzar tres veces el precio de catálogo. Los hospitales de condado son los que más sienten esta presión, ya que sus presupuestos por cama son aproximadamente un tercio de lo que pueden gastar los grandes centros urbanos. Los costos operativos diarios añaden una presión adicional. Un imán de MRI estándar consume aproximadamente 1.500 litros de helio líquido al año, y con precios de CNY 200 (USD 28) por litro, la factura anual de helio por sí sola asciende a casi CNY 300.000 (USD 42.000). Philips introdujo en 2025 una MRI de 1,5 Tesla sin helio que elimina este gasto, aunque la propia unidad tiene un precio aproximadamente un 15% superior al de los modelos anteriores basados en helio. La financiación flexible ayudaría, pero menos del 10% de los escáneres chinos se arriendan, frente a aproximadamente el 30% en Europa Occidental, por lo que las instituciones más pequeñas tienen opciones limitadas. Los subsidios gubernamentales compensan parte del precio inicial; sin embargo, los programas favorecen a las marcas nacionales y excluyen los sistemas reacondicionados, lo que reduce las opciones y mantiene en servicio durante más tiempo a los equipos envejecidos.

Preocupaciones de seguridad por radiación y agentes de contraste

Los reguladores establecen niveles de referencia de dosis para cada examen de TC; sin embargo, una auditoría de 2024 encontró que el 18% de los estudios aún superaba los límites, con mayor frecuencia en casos pediátricos y de urgencias donde los protocolos son más difíciles de adaptar. La exposición repetida se acumula. Los pacientes oncológicos y las víctimas de traumatismos que se someten a numerosos estudios de seguimiento enfrentan un mayor riesgo de radiación a lo largo de su vida, por lo que la Comisión Nacional de Salud publicó nuevas directrices que enfatizan la reconstrucción iterativa y el control automático de la exposición para mantener las dosis bajas. Los medios de contraste presentan sus propios problemas. Los colorantes yodados utilizados en la angiografía por TC causan lesión renal en el 2%–5% de los pacientes, especialmente en personas mayores o con diabetes, y la evidencia de depósitos de gadolinio en el cerebro motivó una recomendación para cambiar de agentes de MRI lineales a macrocíclicos. Los hospitales están recurriendo a la TC espectral y al software de reducción de ruido con IA que permiten un menor kilovoltaje o menos proyecciones, pero el trabajo adicional de validación y los mayores precios de compra ralentizan la adopción. La exposición legal también está aumentando. Las reclamaciones por negligencia médica vinculadas a reacciones al contraste crecieron un 12% en 2024, por lo que muchos equipos de adquisición ahora esperan datos de seguridad más prolongados antes de actualizar los escáneres, lo que alarga los ciclos de reemplazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: La TC de Conteo de Fotones y la MRI de Campo Ultraalto Redefinen los Niveles Premium

La TC capturó el 35,55% de la participación del mercado de equipos de diagnóstico por imagen en China en 2025, a medida que la tecnología de conteo de fotones eleva la precisión diagnóstica[2]Administración Nacional de Productos Médicos, "Informe Anual de Registro de Dispositivos 2024," nmpa.gov.cn. Las capacidades de alta resolución y espectrales comprimen los tiempos de exploración de 15 a 8 minutos, liberando capacidad y reduciendo los costos de los Grupos Relacionados por Diagnóstico. Se proyecta que la MRI crezca a una CAGR del 10,25%, con plataformas de campo ultraalto que revelan patología microestructural que los sistemas de 1,5 Tesla no detectan. La nueva MRI de 7 Tesla de Siemens y la MR7700 multinuclear de Philips están pilotando protocolos de cardiología y neurología. La MRI de bajo campo continúa sirviendo a cohortes con claustrofobia o pacientes pediátricos, manteniendo una combinación equilibrada de modalidades.

El segundo párrafo elabora sobre ultrasonido, rayos X, medicina nuclear y fluoroscopia, señalando que la radiografía digital representa el 85% de las nuevas instalaciones, mientras que el crecimiento de la PET sigue las aprobaciones de nuevos trazadores. La PET/TC de doble modalidad cubre las brechas en oncología y cardiología, y la tomosíntesis mamaria en 3D cumple con las normas de optimización de dosis. Los proveedores que combinan el hardware de modalidad con análisis de IA defienden sus márgenes frente a la comoditización de los segmentos de gama media.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Portabilidad: El Ultrasonido de Mano Disrumpe la Economía de los Sistemas Fijos

Los escáneres fijos representaron el 60,53% del tamaño del mercado de equipos de diagnóstico por imagen en China en 2025, pero las plataformas de mano y móviles están preparadas para una CAGR del 10,75% hasta 2031. Los planes de estudio de residencia que exigen ultrasonido en el punto de atención generan 5.000 nuevos usuarios certificados cada año, ampliando los pedidos de los dispositivos de mano Butterfly iQ+ y Mindray Resona.

Los hospitales siguen dependiendo de las salas de MRI fijas de 3 Tesla que procesan 25 pacientes diarios a escala, mientras que los remolques de TC móviles prestan servicio en el cribado rural y la asistencia en catástrofes. Los diseños modulares, como la serie Venue de GE, permiten a los proveedores migrar de sondas en carrito a sondas de bolsillo sin interrumpir el flujo de trabajo.

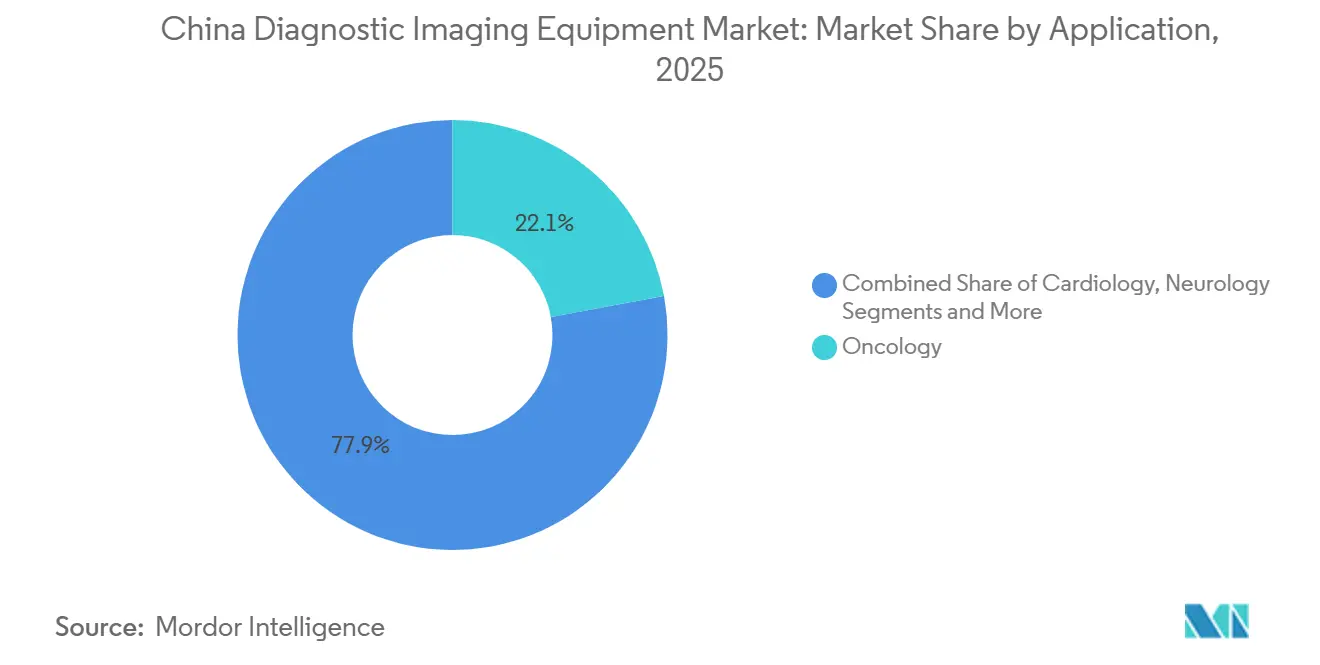

Por Aplicación: La Medicina de Urgencias Supera el Crecimiento de la Oncología

La oncología retuvo el 22,15% de la participación en 2025, pero la medicina de urgencias crecerá más rápido con una CAGR del 10,82%, ya que los estándares de los centros de ictus exigen tiempos de puerta a imagen inferiores a 20 minutos. Los hospitales de condado que no superan las auditorías están adquiriendo TC de doble fuente y MRI de secuencia rápida para cumplir los requisitos, ampliando el mercado de equipos de diagnóstico por imagen en China.

La cardiología se orienta hacia la angiografía coronaria por TC, mientras que la neurología se expande con la imagen de la demencia y la adopción de la PET con amiloide. La ortopedia, la gastroenterología y la obstetricia completan una demanda diversificada; los volúmenes de ultrasonido prenatal en 3D/4D continúan aumentando bajo los protocolos actualizados de imagen fetal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Diagnóstico por Imagen Ganan Impulso de Capital Privado

Los hospitales contribuyeron con el 67,65% del gasto en 2025, pero los centros de imagen privados están creciendo un 8,32% anual bajo modelos de radiología como servicio. Las cadenas independientes ofrecen TC de tórax por CNY 300 frente a las tarifas hospitalarias de CNY 500, aprovechando el horario ampliado y el triaje con IA para reducir los tiempos de espera de 2 semanas a 3 días.

La reforma de los Grupos Relacionados por Diagnóstico que iguala el reembolso entre los distintos centros acelerará la migración de volumen hacia centros equipados con TC de conteo de fotones y MRI de 3 Tesla. Las asociaciones de teleradiología difuminan los límites: los hospitales de condado poseen los escáneres pero externalizan las lecturas a centros ubicados en la ciudad, ampliando el ecosistema de la industria de equipos de diagnóstico por imagen en China.

Análisis Geográfico

Las provincias orientales despliegan 6,4 escáneres de TC por millón de habitantes frente a 2,1 en las regiones occidentales, reflejando brechas de MRI de 3,8 a 1,2 unidades. Las ciudades de Nivel 1 albergan instalaciones de Siemens Naeotom Alpha y GE Revolution Apex, financiadas por las ganancias de eficiencia de los Grupos Relacionados por Diagnóstico. Bastiones de Nivel 2 como Hangzhou y Chengdu se inclinan hacia la TC de conteo de fotones doméstica de menor precio, que supera a las importaciones en un 30%.

Las provincias occidentales reciben CNY 10 mil millones en subsidios para TC de 64 cortes y MRI de 1,5 Tesla, aunque la adquisición más la formación extiende el impacto hasta 2026 y más allá. Las provincias centrales sirven de puente entre los extremos, apoyándose en algoritmos de IA para compensar la escasez de radiólogos. La costera Zhejiang pilota el reembolso de imagen con IA a CNY 50–100 por estudio, allanando el camino para la adopción nacional y equilibrando geográficamente la demanda.

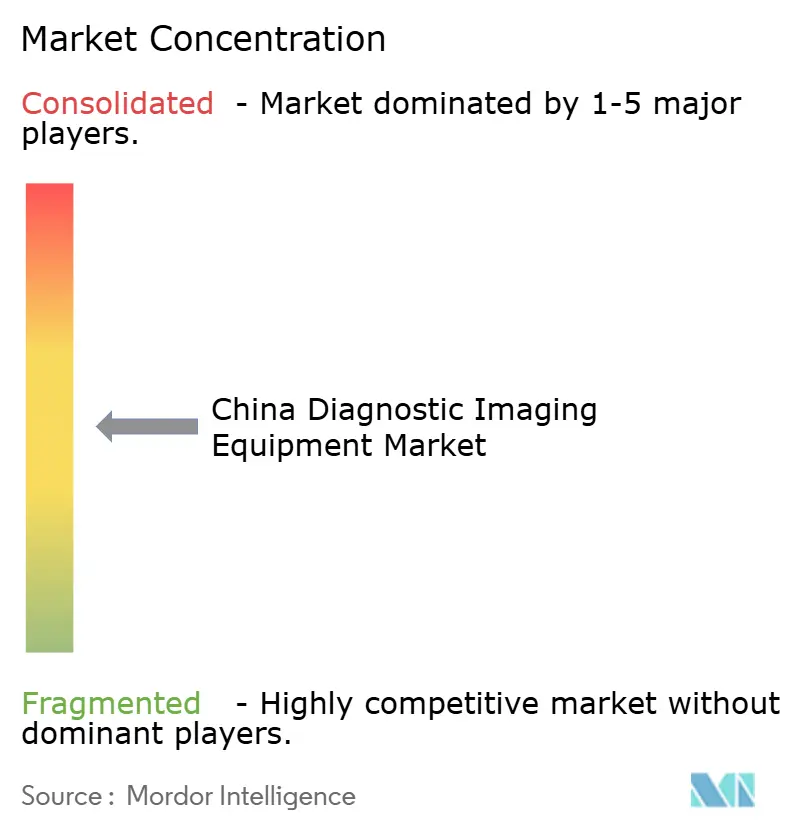

Panorama Competitivo

Las multinacionales —Siemens Healthineers, GE HealthCare, Philips— anclan los niveles premium mediante el bloqueo de la base instalada, mientras que los líderes nacionales —United Imaging, Mindray, Neusoft— amplían su participación a través de la relación precio-rendimiento y la alineación con los subsidios. Siemens invirtió CNY 1 mil millones en producción en Shenzhen en enero de 2025 para obtener el estatus de "Fabricado en China"[3]Siemens Healthineers, "Expansión de Fabricación en Shenzhen," siemens-healthineers.com. GE inauguró un centro de I+D de MRI de CNY 500 millones en Tianjin en diciembre de 2025, con el objetivo de personalizar los flujos de trabajo locales.

El espacio estratégico sin explotar se encuentra en las suscripciones de IA y el ultrasonido de mano, donde la penetración es inferior al 5%. El cumplimiento de los mandatos de residencia de datos eleva las barreras para los proveedores extranjeros de sistemas de archivo y comunicación de imágenes en la nube, favoreciendo a Neusoft y Winning Health con centros de datos nacionales.

Líderes de la Industria de Equipos de Diagnóstico por Imagen en China

Canon Medical Systems Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: GE HealthCare inauguró un centro de I+D de MRI de CNY 500 millones en Tianjin para acelerar los ciclos de productos localizados.

- Agosto de 2025: Neusoft Medical obtuvo la autorización de la NMPA para su TC de conteo de fotones NeuViz Epoch, el primer sistema doméstico de esta clase en China.

Alcance del Informe del Mercado de Equipos de Diagnóstico por Imagen en China

Según el alcance del informe, el diagnóstico por imagen captura imágenes de la estructura interna del cuerpo humano mediante radiación electromagnética para un diagnóstico preciso. Existen varios tipos de imagen médica, siendo los más comunes los escáneres de TC, los sistemas de MRI, etc.

El mercado de equipos de diagnóstico por imagen en China está segmentado por modalidad, portabilidad, aplicación y usuario final. Por modalidad, el mercado se categoriza en MRI (campo bajo/medio <1,5 T, campo alto 1,5–3 T y campo ultraalto >3 T), TC (baja resolución <32, resolución media 32–128 y alta resolución >128 y conteo de fotones), ultrasonido (2D, 3D/4D y de mano y ultrasonido en el punto de atención), rayos X (analógico y digital DR/CR), imagen nuclear (PET y SPECT), fluoroscopia y mamografía. Por portabilidad, el mercado se divide en sistemas fijos y sistemas móviles y de mano. Por aplicación, el mercado incluye cardiología, oncología, neurología, ortopedia, gastroenterología, ginecología y obstetricia, medicina de urgencias y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico por imagen y otros usuarios finales. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| MRI | Campo bajo / medio (<1,5 T) |

| Campo alto (1,5-3 T) | |

| Campo ultraalto (>3 T) | |

| TC | Baja resolución (<32) |

| Resolución media (32-128) | |

| Alta resolución (>128 y conteo de fotones) | |

| Ultrasonido | 2D |

| 3D / 4D | |

| De mano y ultrasonido en el punto de atención | |

| Rayos X | Analógico |

| Digital (DR / CR) | |

| Imagen Nuclear | PET |

| SPECT | |

| Fluoroscopia | |

| Mamografía |

| Sistemas Fijos |

| Sistemas Móviles y de Mano |

| Cardiología |

| Oncología |

| Neurología |

| Ortopedia |

| Gastroenterología |

| Ginecología y Obstetricia |

| Medicina de Urgencias |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Otros Usuarios Finales |

| Por Modalidad | MRI | Campo bajo / medio (<1,5 T) |

| Campo alto (1,5-3 T) | ||

| Campo ultraalto (>3 T) | ||

| TC | Baja resolución (<32) | |

| Resolución media (32-128) | ||

| Alta resolución (>128 y conteo de fotones) | ||

| Ultrasonido | 2D | |

| 3D / 4D | ||

| De mano y ultrasonido en el punto de atención | ||

| Rayos X | Analógico | |

| Digital (DR / CR) | ||

| Imagen Nuclear | PET | |

| SPECT | ||

| Fluoroscopia | ||

| Mamografía | ||

| Por Portabilidad | Sistemas Fijos | |

| Sistemas Móviles y de Mano | ||

| Por Aplicación | Cardiología | |

| Oncología | ||

| Neurología | ||

| Ortopedia | ||

| Gastroenterología | ||

| Ginecología y Obstetricia | ||

| Medicina de Urgencias | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Otros Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de diagnóstico por imagen en China para 2031?

Se prevé que alcance USD 6,36 mil millones en 2031.

¿Qué modalidad lidera actualmente las ventas en China?

Los sistemas de TC, con una participación del 35,55% en 2025.

¿Por qué los dispositivos de ultrasonido de mano están creciendo rápidamente?

Los requisitos de formación en residencia y los menores precios unitarios están impulsando una CAGR del 10,75% para el ultrasonido de mano.

¿Cómo influye la reforma del pago por Grupos Relacionados por Diagnóstico en la demanda de equipos?

Los paquetes de Grupos Relacionados por Diagnóstico recompensan los escáneres de alto rendimiento, lo que lleva a los hospitales a adquirir sistemas de TC y MRI más rápidos para el control de costos.

¿Qué empresas están disrumpiendo el segmento premium de TC?

United Imaging y Neusoft con sistemas de TC de conteo de fotones recientemente autorizados con precios entre un 30% y un 40% por debajo de las importaciones.

¿Qué tendencia regulatoria afecta al almacenamiento de imágenes en la nube?

Las leyes de residencia de datos exigen servidores en el país y certificación de protección multinivel, favoreciendo a los proveedores nacionales de sistemas de archivo y comunicación de imágenes.

Última actualización de la página el: