Tamaño y Participación del Mercado de Imágenes Multimodales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

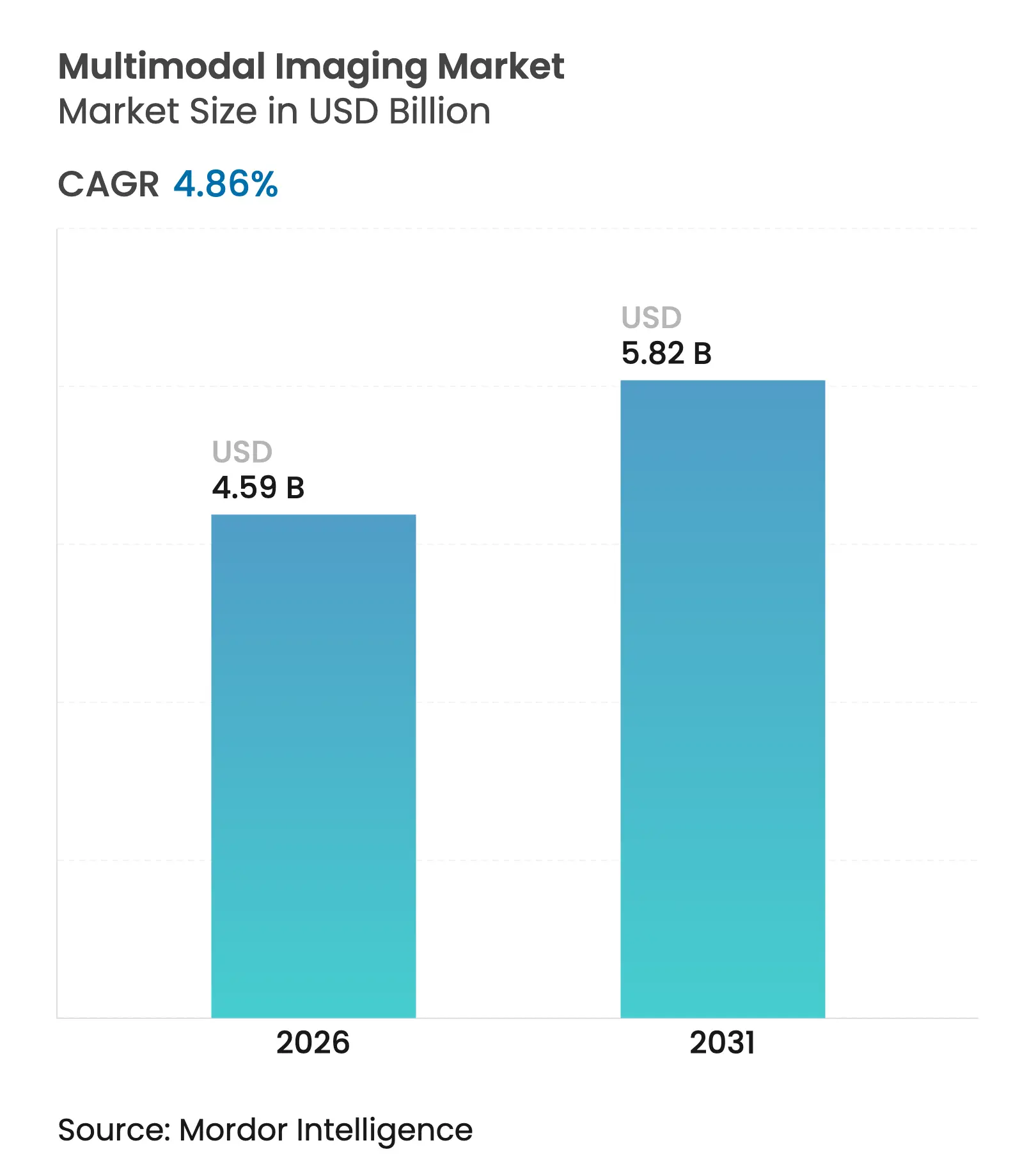

| Tamaño del Mercado (2026) | 4.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

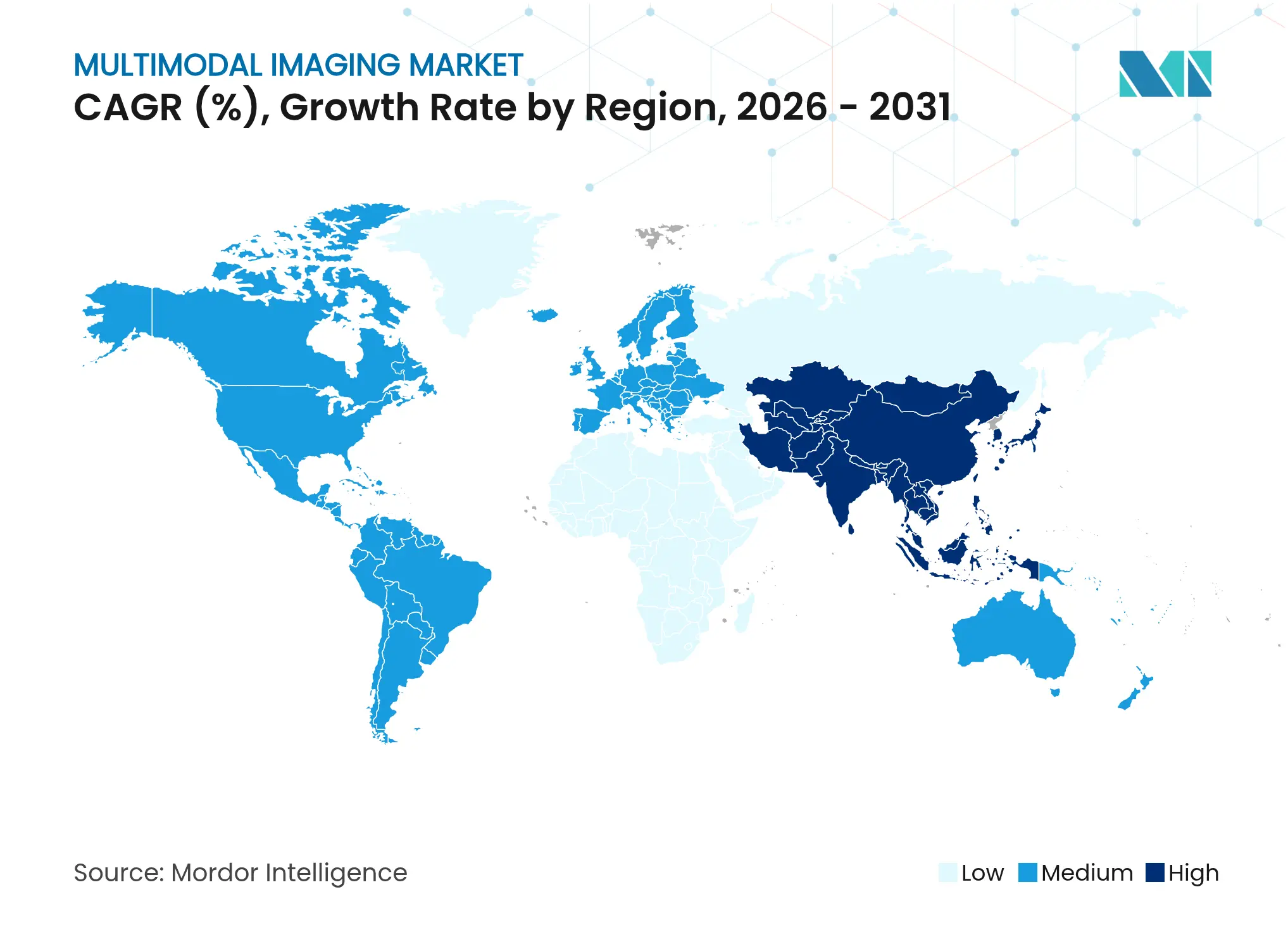

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

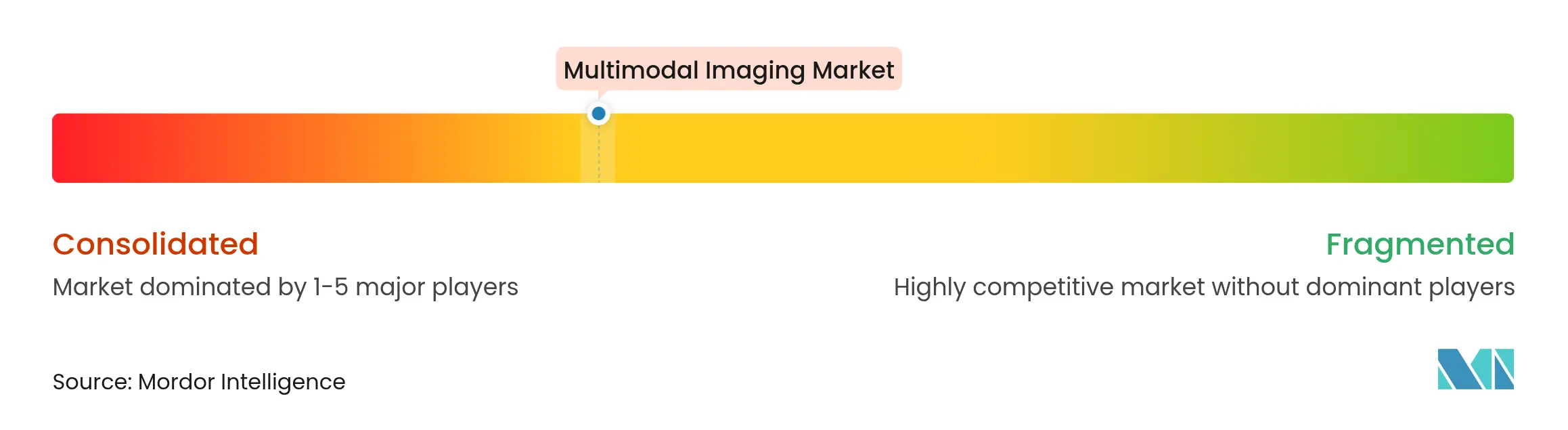

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Multimodales por Mordor Intelligence

Se espera que el tamaño del mercado de imágenes multimodales crezca de USD 4,38 mil millones en 2025 a USD 4,59 mil millones en 2026 y se prevé que alcance USD 5,82 mil millones en 2031 a una CAGR del 4,86% durante el período 2026-2031. El crecimiento está impulsado por el énfasis de los sistemas de salud en plataformas de diagnóstico híbridas que combinan datos anatómicos y funcionales, lo que fortalece la precisión en la detección temprana y el seguimiento del tratamiento en oncología y cardiología. Las capas de inteligencia artificial automatizan los protocolos de exploración, acortan los tiempos de examen y elevan la confianza diagnóstica, mientras que las aprobaciones regulatorias de dispositivos de nueva generación aceleran la adopción en el mercado. América del Norte mantiene el liderazgo gracias a un sólido reembolso y al amplio uso de radiofármacos teranósticos, aunque Asia-Pacífico registra la trayectoria más rápida impulsada por la modernización hospitalaria, la carga de enfermedades crónicas y la expansión de la inversión privada en salud. El panorama competitivo permanece moderadamente consolidado en torno a GE Healthcare, Siemens Healthineers y Philips, cada uno aprovechando la analítica basada en la nube para diferenciar el rendimiento y reducir los costes de propiedad. Los vientos en contra persistentes —la intensidad de capital, la volatilidad en el suministro de isótopos y los obstáculos en la integración de datos— moderan las perspectivas por lo demás positivas del mercado de imágenes multimodales.

Conclusiones Clave del Informe

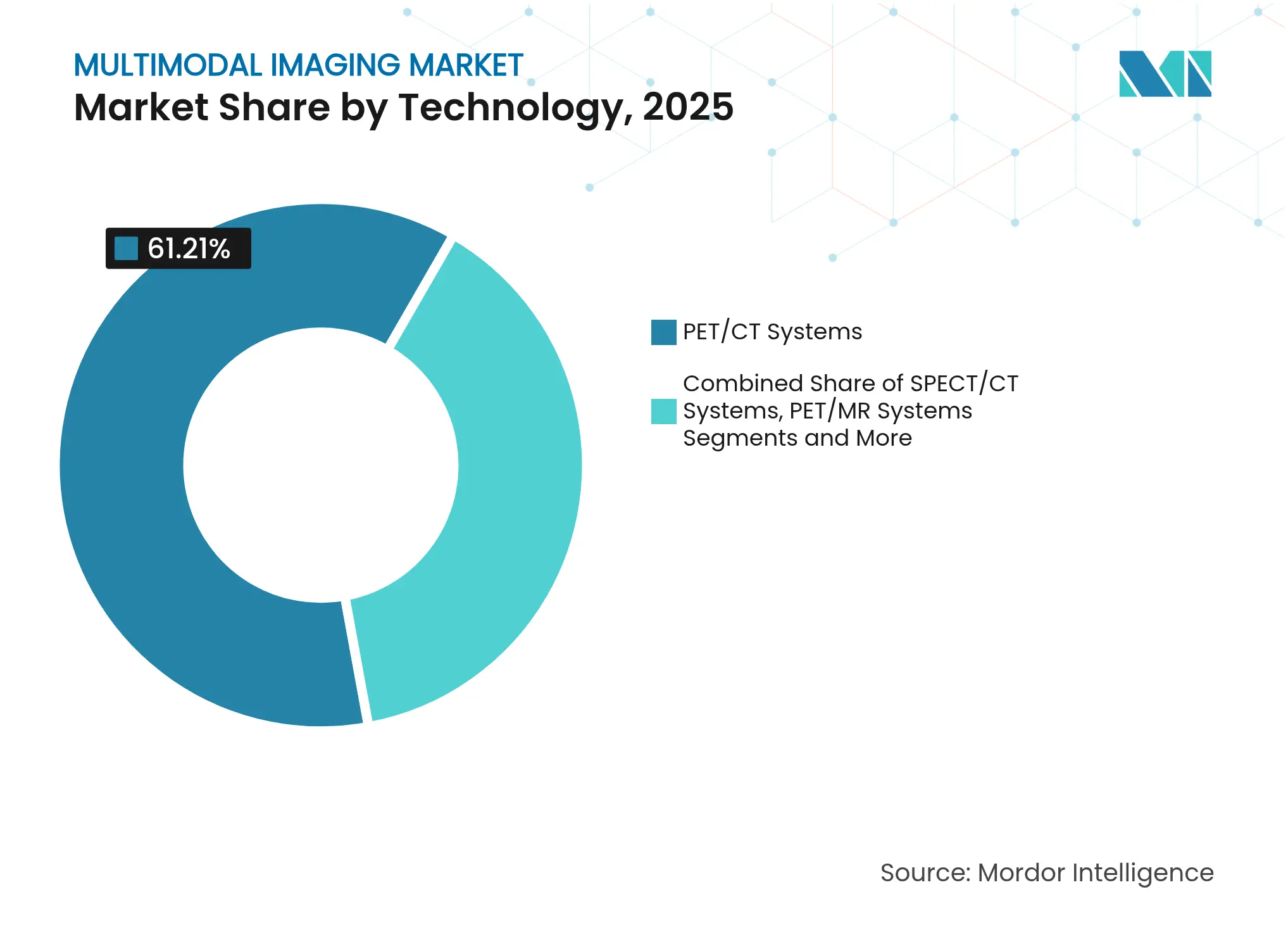

- Por tecnología, los sistemas PET/CT lideraron con el 61,21% de la participación del mercado de imágenes multimodales en 2025, mientras que se prevé que PET/MR se expanda a una CAGR del 5,82% hasta 2031.

- Por aplicación, la oncología captó el 58,67% del tamaño del mercado de imágenes multimodales en 2025 y se proyecta que la cardiología avance a una CAGR del 7,32% hasta 2031.

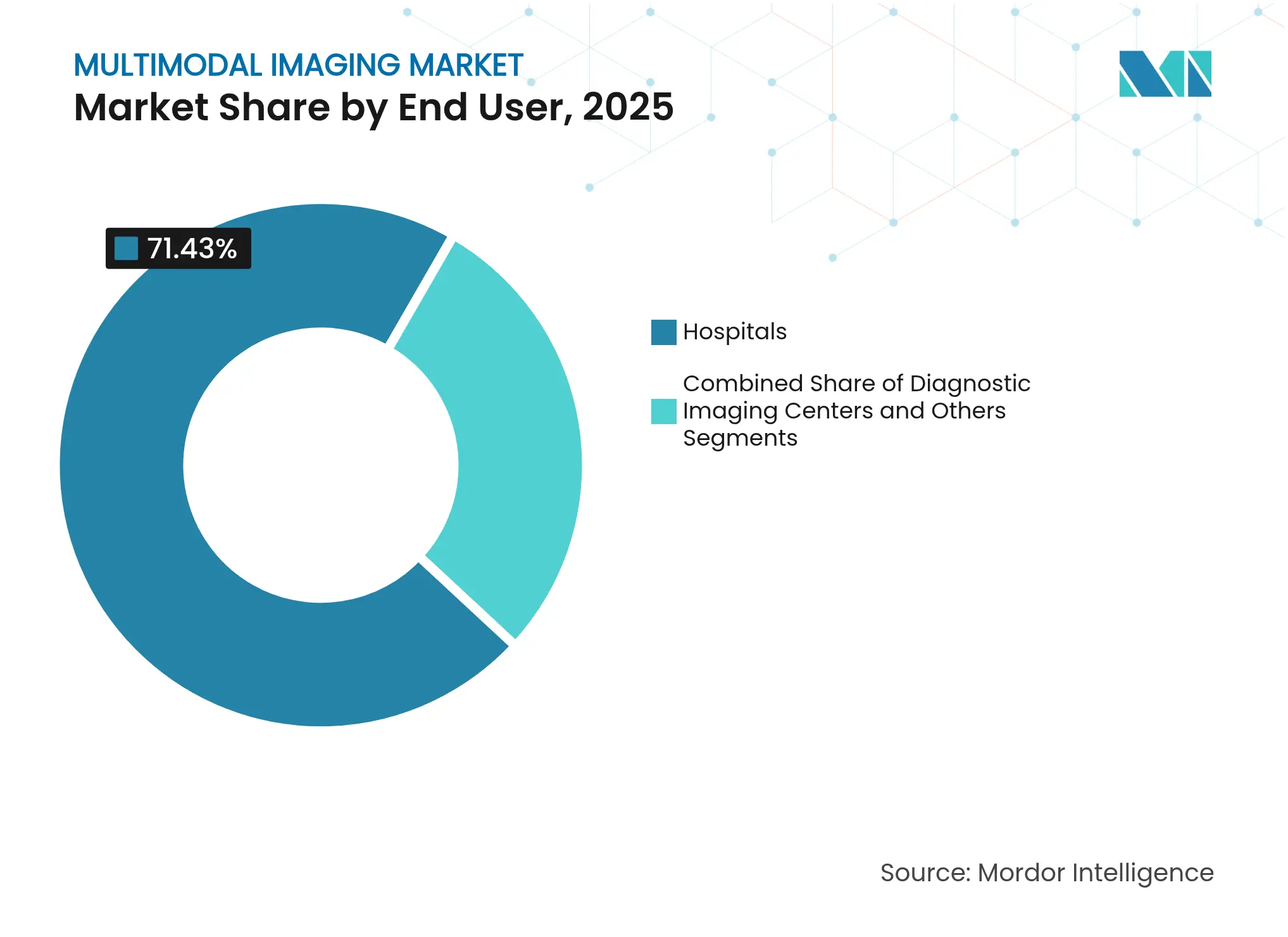

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 71,43% del mercado de imágenes multimodales en 2025, mientras que los centros de diagnóstico por imágenes son los de mayor crecimiento con una CAGR del 6,05%.

- Por geografía, América del Norte contribuyó con el 39,72% del tamaño del mercado de imágenes multimodales en 2025; Asia-Pacífico avanza a una CAGR del 6,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes Multimodales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Modalidades Híbridas | +0.8% | América del Norte y la UE lideran, adopción en APAC en aceleración | Mediano plazo (2-4 años) |

| Creciente Demanda de Diagnóstico Temprano del Cáncer | +0.9% | Global, particularmente fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento del Uso de PET/CT en los Flujos de Trabajo de Cardiología | +0.7% | América del Norte y Europa como núcleo, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Expansión de Radiofármacos Teranósticos | +0.6% | América del Norte y la UE lideran, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Sistemas Multimodales Portátiles para Atención Remota | +0.5% | Global, con adopción temprana en zonas rurales y desatendidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

La creciente incidencia del cáncer y los trastornos cardiovasculares mantiene elevada la demanda de diagnósticos sofisticados. Las imágenes multimodales ofrecen una correlación metabólico-anatómica que los exámenes de modalidad única no pueden igualar, posicionando esta modalidad en el centro de las estrategias de atención preventiva. La resonancia magnética cardiovascular contribuyó con ahorros de costes mensurables y mejoras en los resultados en un estudio de 361 pacientes, lo que subraya su valor económico-sanitario. Se proyecta que la utilización crecerá un 27% en 30 años, lo que refleja el envejecimiento demográfico y la expansión de los protocolos clínicos más que el crecimiento poblacional por sí solo. Los volúmenes de PET/CT en oncología se beneficiarán directamente, ya que el mapeo metabólico mejora la detección temprana de tumores y la evaluación de la respuesta. El aumento sostenido en la prevalencia de enfermedades no transmisibles inyecta por tanto un impulso duradero en el mercado de imágenes multimodales.

Avances Tecnológicos en Modalidades Híbridas

Los escáneres híbridos ahora integran inteligencia artificial para automatizar protocolos y mejorar la claridad de las imágenes. El Biograph Horizon de Siemens Healthineers emplea cristales LSO de 4 × 4 mm y tiempo de vuelo real, ofreciendo estudios de alta resolución con dosis reducida. El PET de cuerpo completo permite la adquisición dinámica, produciendo un contraste superior al tiempo que reduce las ventanas de adquisición. Philips y NVIDIA construyeron conjuntamente modelos de base de resonancia magnética que permiten una planificación de "cero clics", promoviendo la reproducibilidad y un mayor rendimiento. Tales avances reducen la carga de trabajo del técnico, aumentan la utilización del escáner y refuerzan el apoyo a la decisión clínica, elementos que impulsan la adopción en el mercado de imágenes multimodales.

Creciente Demanda de Diagnóstico Temprano del Cáncer

Los programas de cribado ahora incorporan flujos de trabajo multimodales para aumentar la precisión. La FDA autorizó Lumisight y Lumicell DVS como guía de fluorescencia para cirugía conservadora de mama, logrando una precisión del 84% en la detección de enfermedad residual y reduciendo el riesgo de reintervención. El PET/MRI en cáncer de cuello uterino, aumentado por una red U-Net de codificador paralelo, alcanzó una puntuación Dice de 0,726 para la segmentación tumoral. El PET con 18F-FES combinado con 18F-FDG eleva la confianza al estadificar tumores de mama con receptor de estrógeno positivo. Estos avances refuerzan la preeminencia de las modalidades híbridas en oncología y amplían la base direccionable del mercado de imágenes multimodales.

Aumento del Uso de PET/CT en los Flujos de Trabajo de Cardiología

El PET/CT cardíaco distingue el miocardio viable del cicatrizado, orientando la revascularización y elevando los años de vida ajustados por calidad a umbrales aceptables. El PET/CT con campo de visión axial largo reduce la radiación al tiempo que permite estudios de cuerpo completo más rápidos, beneficioso para pacientes cardíacos inestables. Los paquetes de cuantificación impulsados por inteligencia artificial aceleran el análisis de perfusión y estandarizan los informes. En conjunto, estos factores integran el PET/CT cardíaco más profundamente en las vías de cardiología de rutina, ampliando las fuentes de ingresos del mercado de imágenes multimodales. La integración con plataformas de análisis impulsadas por inteligencia artificial agiliza la eficiencia del flujo de trabajo manteniendo los estándares de precisión diagnóstica requeridos para la toma de decisiones clínicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes de Capital y Mantenimiento | -0.9% | Global, particularmente agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Infraestructura de Diagnóstico por Imágenes Inadecuada (Mercados Emergentes) | -0.6% | Mercados en desarrollo de APAC, MEA, partes de América del Sur | Mediano plazo (2-4 años) |

| Vulnerabilidades en la Cadena de Suministro de Isótopos Médicos | -0.4% | Global, con variaciones regionales en la seguridad del suministro | Corto plazo (≤ 2 años) |

| Obstáculos de Interoperabilidad e Integración de Datos | -0.3% | Global, que afecta a todos los sistemas de salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Capital y Mantenimiento

Los escáneres híbridos requieren desembolsos de varios millones de dólares y un mantenimiento especializado, lo que dificulta su adquisición en entornos con presupuesto limitado. Los estudios en servicios de urgencias muestran que, aunque la tomografía computarizada multimodal eleva la certeza diagnóstica para el mareo, la carga económica disuade su implementación generalizada.[1]Fuente: Long H. Tu, "Coste-Efectividad de TC, ATC, RM…," PUBMED.NCBI.NLM.NIH.GOV Los marcos de reembolso a menudo van a la zaga de la innovación, amplificando el riesgo de recuperación de la inversión y limitando la difusión en el mercado de imágenes multimodales. El mercado de diagnóstico por imágenes enfrenta presiones de consolidación a medida que los proveedores buscan economías de escala para gestionar estos desafíos de costes manteniendo los estándares de calidad del servicio.

Infraestructura de Diagnóstico por Imágenes Inadecuada (Mercados Emergentes)

La variabilidad en el suministro eléctrico, los requisitos de refrigeración y la escasez de personal de ingeniería restringen el despliegue de tecnología híbrida en las economías en desarrollo. La diversidad regulatoria complica aún más las aprobaciones, con las vías descentralizadas de la UE contrastando con las revisiones de la FDA de EE. UU.[2]Fuente: Long H. Tu, "Coste-Efectividad de TC, ATC, RM…," PUBMED.NCBI.NLM.NIH.GOV Las brechas de formación intensifican los desafíos de implementación, ralentizando el crecimiento del mercado de imágenes multimodales en geografías desatendidas. Estas brechas de infraestructura afectan particularmente a las poblaciones rurales y desatendidas, donde las soluciones portátiles ofrecen el mayor impacto potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Híbridos PET/CT Siguen Siendo el Pilar Mientras PET/MR se Acelera

Los sistemas PET/CT representaron el 61,21% de la participación del mercado de imágenes multimodales en 2025, respaldados por amplias guías clínicas y vías de reembolso maduras. Esta tecnología sustenta la estadificación del cáncer, la perfusión miocárdica y la evaluación del metabolismo neurológico, lo que la hace indispensable para los flujos de trabajo hospitalarios. El tamaño del mercado de imágenes multimodales para PET/CT crece estrechamente vinculado a la expansión de los casos oncológicos. Los fabricantes se diferencian mediante materiales de detectores, mayor campo de visión axial y optimización de protocolos asistida por inteligencia artificial para reducir la dosis de radiación y acelerar el rendimiento.

El PET/MR, aunque actualmente más pequeño, registra una CAGR del 5,82%, impulsado por un contraste de tejidos blandos sin igual y una exposición ionizante reducida. Los avances en la reconstrucción por aprendizaje profundo, como Philips SmartSpeed Precise, ahora reducen los tiempos de examen y mejoran la relación señal-ruido, haciendo que el PET/MR sea más compatible con los flujos de trabajo. Se proyecta que el tamaño del mercado de imágenes multimodales para PET/MR crecerá en los próximos años a medida que los centros de oncología adopten la modalidad para indicaciones pediátricas y de neuro-oncología. El SPECT/CT mantiene la demanda en metástasis óseas y perfusión en cardiología, donde los costes de isótopos siguen siendo manejables. Las combinaciones de nicho, incluidas ecografía/TC, desempeñan roles especializados en salas de intervencionismo, completando la combinación tecnológica dentro del mercado de imágenes multimodales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Oncología Domina, la Cardiología y la Neurología Ganan Impulso

La oncología controló el 58,67% del tamaño del mercado de imágenes multimodales en 2025, con una CAGR prospectiva del 5,62%. Los radiotrazadores específicos de tumores, la resección guiada por fluorescencia y la segmentación impulsada por inteligencia artificial amplían la utilidad clínica, reforzando la propuesta de valor de las plataformas híbridas. La cardiología le sigue, aprovechando el PET/CT para cuantificar la perfusión y la inflamación de la placa, un enfoque que se prevé que capture un crecimiento del 7,32% en los próximos años de 2026 a 2031.

Las aplicaciones de neurología, desde la imagen de beta-amiloide hasta la localización del foco epiléptico, registran una adopción constante a medida que el envejecimiento de la población impulsa el cribado de la demencia. Las aplicaciones musculoesqueléticas demuestran un fuerte potencial de crecimiento a través de las capacidades de PET/CT y PET/MRI en la detección de metástasis óseas y afecciones inflamatorias, con aplicaciones de medicina nuclear que muestran una promesa particular en el diagnóstico de infecciones musculoesqueléticas. Los segmentos de oftalmología y musculoesquelético, aunque más pequeños, emplean imágenes retinianas multimodales y PET/MRI para la enfermedad articular inflamatoria, respectivamente, ilustrando diversos nichos de demanda que enriquecen el mercado de imágenes multimodales.

Por Usuario Final: Los Hospitales Anclan la Demanda Mientras las Redes de Centros de Diagnóstico por Imágenes Escalan

Los hospitales captaron el 71,43% de la participación del mercado de imágenes multimodales en 2025 gracias a las líneas de servicio integradas de oncología y cardiología que dependen de escáneres híbridos internos para la planificación de procedimientos y el seguimiento. Se espera que el tamaño del mercado de imágenes multimodales dentro de los hospitales crezca en los próximos años a medida que los centros terciarios actualicen a PET de cuerpo completo. Estos centros aprovechan la experiencia especializada y las operaciones optimizadas para ofrecer servicios de diagnóstico por imágenes rentables manteniendo estándares de calidad comparables a los de las instalaciones hospitalarias.

Los centros de diagnóstico por imágenes registran una CAGR del 6,05%, impulsados por el desplazamiento hacia la atención ambulatoria y la preferencia de los pagadores por entornos rentables. Los modelos de franquicia que despliegan PET/CT portátil y resonancia magnética sin helio amplían el alcance geográfico, aumentando la utilización de los escáneres. Las instituciones de investigación y los centros de cirugía ambulatoria contribuyen con una demanda de nicho impulsada por ensayos clínicos y orientación intraoperatoria, respectivamente, diversificando aún más el mercado de imágenes multimodales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El tamaño del mercado de imágenes multimodales de América del Norte alcanzó USD 1,74 mil millones en 2025, equivalente al 39,72% de la participación global, lo que refleja una cobertura de seguros integral y una rápida integración de flujos de trabajo de inteligencia artificial. La experiencia concentrada en los centros médicos académicos acelera la difusión tecnológica, mientras que las colaboraciones transfronterizas mejoran la capacidad canadiense. Los hospitales privados de México aprovechan las oportunidades de mercado generadas por el turismo médico, añadiendo demanda incremental de escáneres híbridos.

Asia-Pacífico registra la CAGR más alta con un 6,47%. China financia programas de oncología y cardiología a gran escala que exigen la inclusión de PET/CT, mientras que Japón actualiza los escáneres envejecidos para mantener la excelencia diagnóstica para una población de edad avanzada. Las redes privadas de India instalan PET/CT digital y resonancia magnética de 1,5T sin helio en ciudades de primer nivel, ampliando el acceso. Australia y Corea del Sur adoptan plataformas de vanguardia comparables a las de sus pares occidentales, reforzando el impulso regional.

Europa mantiene una base madura pero en expansión, con Alemania liderando la innovación a través de la fabricación local y la I+D. Los marcos de valoración unificados bajo el Reglamento Europeo de Evaluación de Tecnologías Sanitarias agilizan la contratación, sustentando la adopción continua. Las naciones del sur de Europa despliegan iniciativas de telemedicina por imágenes financiadas por la UE que conectan clínicas rurales con centros urbanos, integrando PET/CT portátil para ampliar el alcance. En conjunto, estas dinámicas mantienen el mercado de imágenes multimodales de Europa en un crecimiento estable.

Panorama Competitivo

Tres conglomerados globales —GE Healthcare, Siemens Healthineers y Philips— dominan la participación en hardware principal, utilizando su escala para agrupar escáneres, informática y servicios. Cada uno incorpora conjuntos de herramientas de inteligencia artificial como AIDAN de Siemens o SmartSpeed de Philips para reducir los tiempos de examen y automatizar el triaje, fortaleciendo la fidelización de los clientes. Los modelos de arrendamiento de capital y la financiación basada en el uso suavizan las barreras de coste inicial, sosteniendo los ciclos de renovación en el mercado de imágenes multimodales.

Los nuevos participantes en espacios no cubiertos prosperan especializándose. Positrigo obtuvo la autorización de la FDA para NeuroLF, un escáner PET cerebral de sobremesa dirigido a consultas de neurología.[3]Fuente: Archana Rani, "La FDA aprueba el sistema PET cerebral NeuroLF de Positrigo," MEDICALDEVICE-NETWORK.COM Cubresa avanza en insertos PET/MR preclínicos para investigación traslacional, mientras que Canon Medical promueve híbridos DRFi móviles para proveedores de salud rurales. Los innovadores de software superponen algoritmos de apoyo a la decisión sobre archivos independientes del fabricante, creando ecosistemas que elevan la dimensión de servicio del mercado de imágenes multimodales.

Las alianzas estratégicas se intensifican. Philips se unió a NVIDIA para entrenar modelos de base de resonancia magnética, Siemens se asoció con AWS para la reconstrucción nativa en la nube, y GE colabora con la Clínica Mayo para codesarrollar flujos de trabajo teranósticos. Estos movimientos enfatizan que la diferenciación futura depende de la analítica de datos y la orquestación de flujos de trabajo más que del hardware del escáner por sí solo. Como resultado, la inversión sostenida en I+D y la colaboración dictarán la longevidad competitiva dentro del mercado de imágenes multimodales.

Líderes de la Industria de Imágenes Multimodales

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Mediso Ltd.

Spectrum Dynamics Medical

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: RUHX lanzó una campaña para financiar nueva tecnología PET/CT para los Royal United Hospitals Bath.

- Marzo de 2025: En el marco de la iniciativa Rayos de Esperanza del OIEA, el Hospital Al-Bashir (Jordania) instaló un PET-CT mediante un acuerdo de cofinanciación entre EE. UU. y Jordania, ampliando el acceso a la medicina nuclear.

- Mayo de 2025: Mahajan Imaging presentó el primer PET-CT digital de 128 cortes Omni Legend de GE Healthcare del norte de India, junto con un moderno laboratorio de patología.

Alcance del Informe Global del Mercado de Imágenes Multimodales

Según el alcance del informe, los sistemas de imágenes multimodales se refieren a la producción simultánea de señales de más de una técnica de imagen. Las imágenes multimodales facilitan el análisis de más de una molécula a la vez, de modo que los procesos celulares pueden analizarse simultáneamente o puede monitorizarse la progresión de estos eventos en tiempo presente.

| Sistemas PET/CT |

| Sistemas SPECT/CT |

| Sistemas PET/MR |

| Otros (p. ej., Ecografía/TC) |

| Oncología |

| Cardiología |

| Neurología |

| Oftalmología |

| Trastornos Musculoesqueléticos |

| Otros |

| Hospitales |

| Centros de Diagnóstico por Imágenes |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Sistemas PET/CT | |

| Sistemas SPECT/CT | ||

| Sistemas PET/MR | ||

| Otros (p. ej., Ecografía/TC) | ||

| Por Aplicación | Oncología | |

| Cardiología | ||

| Neurología | ||

| Oftalmología | ||

| Trastornos Musculoesqueléticos | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imágenes | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de imágenes multimodales?

El tamaño del mercado de imágenes multimodales es de USD 4,59 mil millones en 2026 y se prevé que alcance USD 5,82 mil millones en 2031.

¿Qué tecnología lidera el mercado de imágenes multimodales?

Los sistemas PET/CT dominan con una participación de mercado del 61,21% en 2025, impulsados por el uso generalizado en oncología y cardiología.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La modernización de la infraestructura sanitaria, la creciente prevalencia de enfermedades crónicas y la expansión de la inversión privada impulsan una CAGR del 6,47% en Asia-Pacífico.

¿Cómo influyen las herramientas de inteligencia artificial en la adopción de imágenes multimodales?

La inteligencia artificial acelera la planificación de exploraciones, mejora la claridad de las imágenes y automatiza los informes, aumentando el rendimiento y la confianza diagnóstica, lo que impulsa la adopción en el mercado.

¿Cuáles son las principales barreras que limitan una adopción más amplia?

Los elevados costes de capital, las brechas de infraestructura en los mercados emergentes, los riesgos en la cadena de suministro de isótopos y los desafíos de interoperabilidad restringen colectivamente el crecimiento.

Última actualización de la página el: