Tamaño y Participación del Mercado de Diagnóstico por Imagen en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

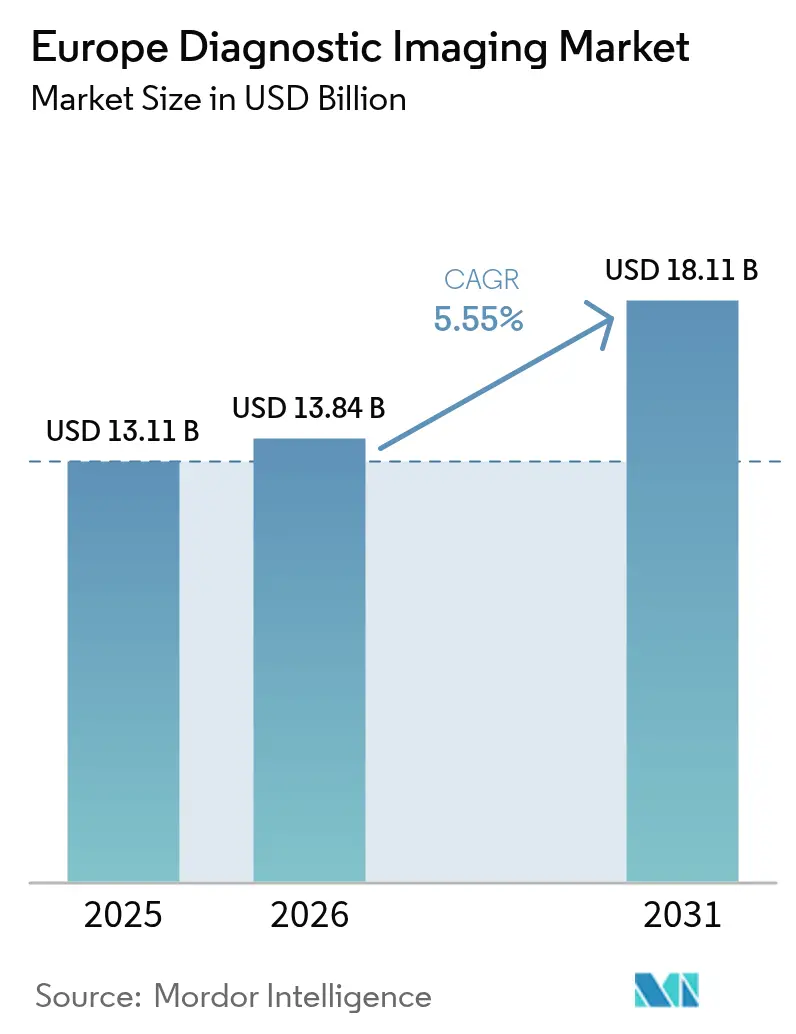

| Tamaño del mercado en el año base (2025) | 13.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

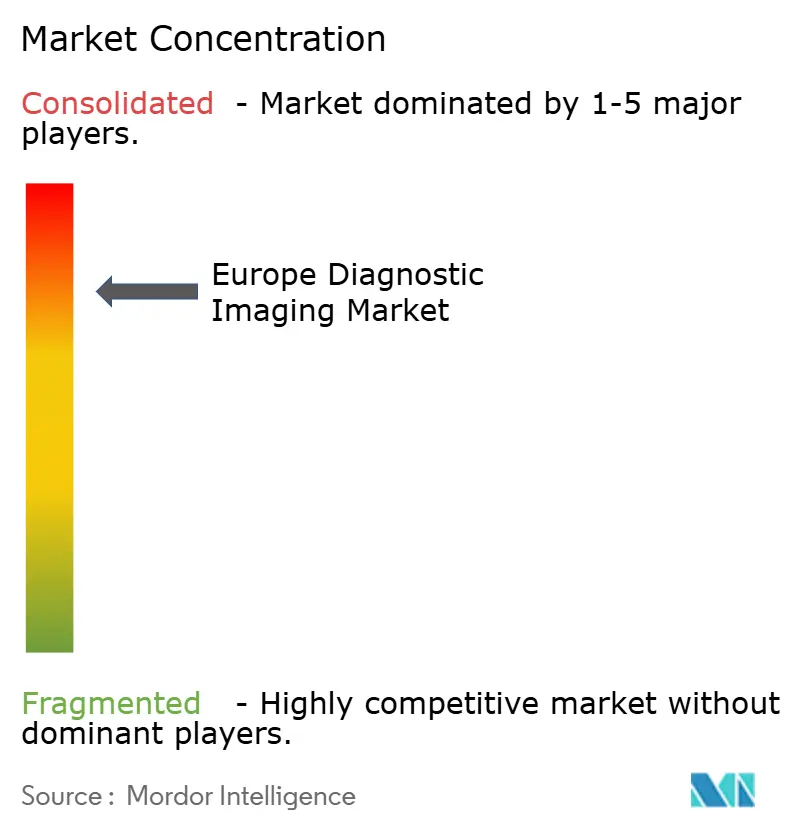

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico por Imagen en Europa por Mordor Intelligence

El tamaño del mercado de diagnóstico por imagen en Europa fue valorado en USD 13,11 mil millones en 2025 y se estima que crecerá desde USD 13,84 mil millones en 2026 hasta alcanzar USD 18,11 mil millones en 2031, a una CAGR del 5,55% durante el período de pronóstico (2026-2031). Los ciclos acelerados de renovación de equipos, una población que envejece rápidamente y los mandatos de digitalización hospitalaria sustentan la curva de crecimiento. La TC de conteo de fotones, la IRM sin helio y el software de flujo de trabajo habilitado por IA mejoran la calidad de imagen, reducen los tiempos de exploración y compensan la escasez de personal, generando una sólida demanda de reemplazo. Los gobiernos canalizan nuevo capital hacia modernos equipos de imagen a través de programas como la Ley del Futuro Hospitalario de Alemania y el Plan de Innovación en Salud de Francia, ampliando la base de ingresos para los proveedores. Mientras tanto, los grupos de capital privado consolidan cadenas de radiología ambulatoria, impulsando el poder adquisitivo para grandes actualizaciones de flotas. La creciente competencia entre Siemens Healthineers, Philips y GE HealthCare impulsa lanzamientos de productos agresivos que enfatizan la sostenibilidad, la automatización y la reducción del costo total de propiedad.

Conclusiones Clave del Informe

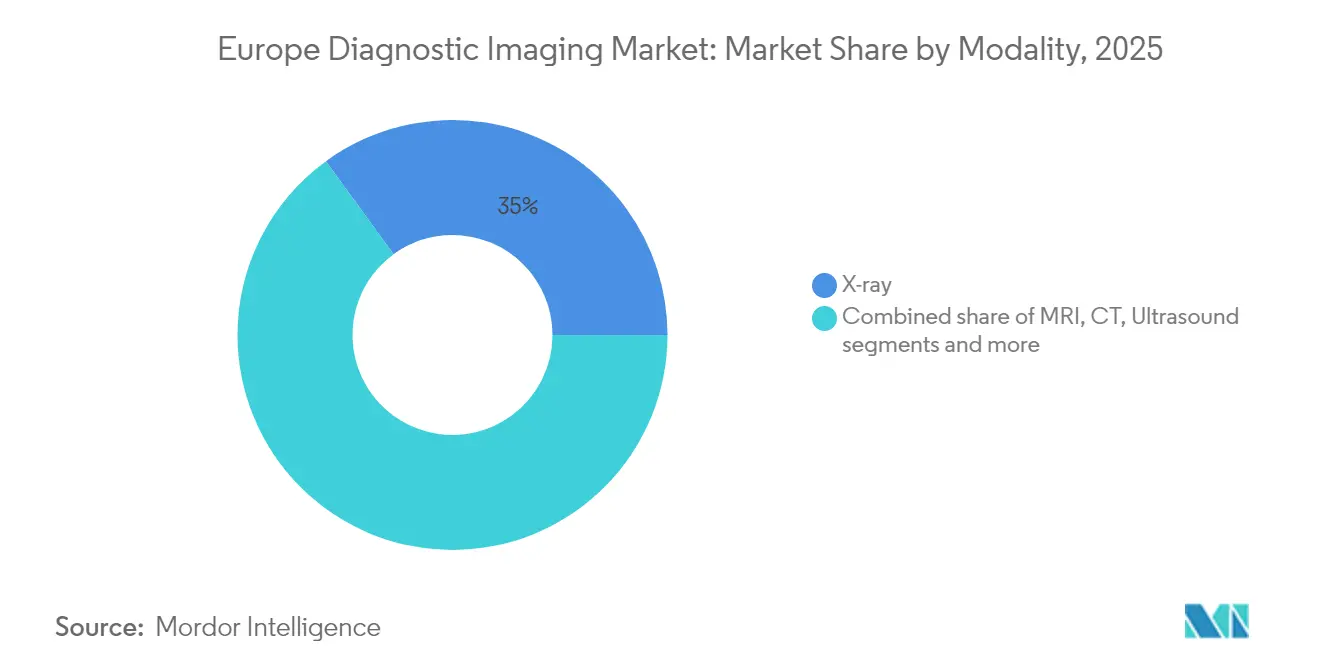

- Por modalidad, los sistemas de rayos X lideraron con una participación de ingresos del 35,02% en 2025; se proyecta que la IRM se expandirá a una CAGR del 7,12% hasta 2031.

- Por portabilidad, los sistemas fijos representaron el 78,61% de la participación del mercado de diagnóstico por imagen en Europa en 2025, mientras que los sistemas móviles y de mano registraron la CAGR proyectada más alta del 6,82% hasta 2031.

- Por aplicación, la oncología representó el 25,05% del tamaño del mercado de diagnóstico por imagen en Europa en 2025 y la cardiología avanza a una CAGR del 6,55% hasta 2031.

- Por usuario final, los hospitales captaron el 70,55% de los ingresos en 2025; los centros de diagnóstico por imagen registran el crecimiento más rápido con una CAGR del 7,58% hasta 2031.

- Por país, Alemania mantuvo una participación de mercado del 27,92% en 2025 y Francia registró el crecimiento más rápido en la industria de diagnóstico por imagen en Europa con una CAGR del 5,72% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico por Imagen en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga de enfermedades crónicas | +1.8% | Alemania, Italia, Europa del Este | Largo plazo (≥ 4 años) |

| Innovación tecnológica continua en imagen | +1.2% | Mercados principales de la UE | Mediano plazo (2-4 años) |

| Modernización hospitalaria e inversión digital | +0.9% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Adopción de procedimientos mínimamente invasivos guiados por imagen | +0.7% | Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión de modelos de servicios de imagen ambulatoria y móvil para mayor acceso | +0.5% | Reino Unido, Países Bajos, Escandinavia | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales que promueven el diagnóstico temprano y la integración de la salud digital | +0.4% | Francia, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de enfermedades crónicas y el envejecimiento de la población europea

El grupo de mayores de 65 años en Europa está en camino de aumentar del 21% en 2023 al 29% en 2050, lo que se traduce en millones de exploraciones oncológicas, cardiológicas y musculoesqueléticas adicionales cada año.[1]Fuente: OCDE, "Panorama de la Salud: Europa 2024," Publicaciones de la OCDE, oecd.org La incidencia del cáncer ya supera los 4,47 millones de nuevos casos anuales, y los países del norte y del oeste detectan la enfermedad antes gracias a los programas de cribado organizados. Los hospitales responden priorizando escáneres multiusos que manejan altos volúmenes diarios y ofrecen resolución submilimétrica. Los proveedores atienden este aumento con líneas de IRM de mayor apertura y TC de baja dosis que preservan la calidad de imagen para pacientes frágiles. Los programas de gestión de enfermedades crónicas también impulsan derivaciones sostenidas de imagen ambulatoria, reorientando la adquisición hacia sistemas escalables y conectados a la nube que agilizan el intercambio de imágenes entre los médicos remitentes.

Innovación tecnológica continua en imagen

La TC de conteo de fotones proporciona hasta cuatro veces mayor resolución espacial y una dosis de radiación significativamente menor que los detectores convencionales, ganando primeros adoptantes en centros como el Hospital San Raffaele en Italia. La reconstrucción asistida por IA en la plataforma de IRM sin helio de Siemens Healthineers reduce los tiempos de exploración en un 30%, permitiendo más exploraciones por día y aliviando los retrasos en la programación. Francia destinó EUR 1.500 millones para IA en salud, y los primeros proyectos piloto muestran una mejora del 28% en la detección de tumores con mamografía asistida por IA. Estos avances impulsan la sustitución de modalidades incluso en entornos con presupuesto ajustado, porque los ahorros operativos compensan las primas de precio iniciales. Los proveedores complementan el hardware con suites de IA por suscripción que automatizan tareas repetitivas y apoyan la lectura remota.

Aumento de la inversión en infraestructura sanitaria y programas de modernización hospitalaria

La Ley del Futuro Hospitalario de Alemania inyecta más de EUR 4.000 millones en actualizaciones digitales en 1.624 hospitales, con la informática de imagen y las flotas de escáneres entre las principales categorías de gasto. Las asociaciones de valor, como el acuerdo de 12 años por EUR 55 millones entre Siemens Healthineers y el Hospital Universitario de Nantes, agrupan múltiples unidades de TC, IRM y ultrasonido con compromisos de servicio y formación del personal. Los programas de capital tienen como objetivo reducir las listas de espera y elevar los estándares diagnósticos, impulsando grandes licitaciones plurianuales que recompensan a los proveedores capaces de integrar cadenas de imagen en las plataformas empresariales hospitalarias. La modernización también posiciona a los centros para acceder a futuros modelos de reembolso basados en resultados que dependen de diagnósticos precisos y oportunos.

Creciente adopción de procedimientos mínimamente invasivos guiados por imagen en diversas especialidades

Los cirujanos y radiólogos intervencionistas dependen cada vez más de la imagen en tiempo real para guiar catéteres, sondas de ablación y herramientas robóticas, reduciendo el trauma del paciente y la duración de la estancia. La evidencia de intervenciones en la columna lumbar muestra que los tratamientos mínimamente invasivos guiados por imagen reducen el tiempo en quirófano y las complicaciones postoperatorias en comparación con la cirugía abierta. La medicina nuclear aprovecha las exploraciones diagnósticas para personalizar las terapias, ejemplificado por la aprobación de reembolso en Francia para el tratamiento del cáncer de próstata con 177Lu-PSMA, que combina imagen PET con radiofármacos dirigidos. El cambio procedimental acelera la demanda de quirófanos híbridos equipados con fluoroscopía de alta resolución, TC de haz cónico y sistemas de ultrasonido capaces de fusión de imagen en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto capital y costo total de propiedad para equipos de imagen avanzados | -1.1% | Hospitales pequeños, UE emergente | Mediano plazo (2-4 años) |

| Escasez persistente de radiólogos y tecnólogos en imagen | -0.8% | Reino Unido, Alemania, Francia | Largo plazo (≥ 4 años) |

| Estricto marco regulatorio de la UE que prolonga las aprobaciones | -0.6% | A nivel de la UE | Mediano plazo (2-4 años) |

| Incertidumbre en las políticas de reembolso dentro de los sistemas de salud pública | -0.4% | Alemania, Francia, Italia, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto capital y costo total de propiedad para equipos de imagen avanzados

Las unidades de TC de conteo de fotones y de IRM de 3 T pueden superar el millón de USD por unidad, mientras que los contratos de servicio anuales suelen equivaler al 10% del precio de compra. El cumplimiento del Reglamento de Dispositivos Médicos de la UE añade gastos previos a la comercialización que superan los USD 50.000 para dispositivos de Clase III y puede prolongar el tiempo de comercialización, retrasando la realización de ingresos para los fabricantes y limitando el acceso temprano para los proveedores.[2]Fuente: EuroDev, "El Costo de Obtener la Certificación del Reglamento de Dispositivos Médicos de la UE," eurodev.com Las clínicas más pequeñas tienen dificultades para justificar tales desembolsos bajo un reembolso fijo, lo que podría ampliar las brechas geográficas en la atención.

Escasez persistente de radiólogos y tecnólogos en imagen

Las encuestas del Reino Unido muestran que el 75% de los departamentos de imagen operan con puestos de consultor vacantes, lo que obliga a depender de personal temporal y de la externalización de la teleradiología. En toda Europa, las tasas de vacantes de tecnólogos aumentaron al 18,1% en 2024 desde el 6,2% tres años antes, inflando los costos laborales y alargando las colas de pacientes. Las herramientas de triaje por IA y las redes de lectura remota ayudan a mitigar la presión, pero no pueden reemplazar completamente al personal experimentado en procedimientos complejos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: el impulso de la IRM remodela las prioridades diagnósticas

Los rayos X mantuvieron la mayor participación del mercado de diagnóstico por imagen en Europa con el 35,02% en 2025, anclados por su uso generalizado en traumatología y atención primaria. Esa dominancia es estable en los pronósticos a mediano plazo, pero la CAGR del 7,12% de la IRM representa el carril más rápido, respaldado por la tecnología de imanes sin helio que elimina la logística de criógenos a granel y reduce las emisiones del ciclo de vida. Los envíos de TC de conteo de fotones también se aceleran gracias a los protocolos de estadificación oncológica que exigen una caracterización más fina de las lesiones. El ultrasonido sigue siendo indispensable en entornos cardíacos, obstétricos y de atención en el punto de cuidado; el 80% de los servicios de urgencias belgas ya utilizan escáneres portátiles para el triaje a pie de cama. La imagen nuclear se integra en los regímenes teranósticos, mientras que la mamografía digital se beneficia del apoyo de decisiones por IA que eleva la sensibilidad de detección del cáncer.

El crecimiento de la participación de la IRM remodela los presupuestos de I+D de los proveedores hacia bobinas avanzadas, corrección de movimiento y compresión de datos. Los fabricantes de rayos X contrarrestan integrando detección de fracturas por IA y funcionalidad de doble energía. Los proveedores de TC incluyen paneles de seguimiento de dosis para satisfacer la creciente gobernanza de la radiación. Los actores del segmento que ofrecen ecosistemas de modalidades integrales —hardware, software y servicio— capturan temas de ingresos recurrentes y profundizan la fidelización de cuentas dentro del mercado de diagnóstico por imagen en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Portabilidad: la movilidad cierra las brechas de acceso

Los sistemas fijos aún representan el 78,61% de la base instalada y siguen siendo indispensables para los centros de oncología y traumatología de alto rendimiento. Estas instalaciones albergan detectores suspendidos del techo, TC de 64 cortes e IRM de 3 T que anclan los centros multidisciplinarios. Sin embargo, los modelos de atención cambiantes favorecen las soluciones ágiles, impulsando los sistemas móviles y de mano a una CAGR del 6,82%. Se proyecta que el tamaño del mercado de diagnóstico por imagen en Europa para el ultrasonido portátil superará los USD 1.290 millones en 2031, a medida que los médicos de cabecera y los paramédicos adoptan dispositivos de bolsillo que agilizan el triaje en ambulancias y clínicas rurales. La financiación de USD 17 millones de Chipiron para desarrollar IRM compacta subraya la confianza de los inversores en el potencial disruptivo de la movilidad.

La TC móvil y los arcos en C también se alinean con la expansión de los quirófanos y las bahías de reanimación por traumatismo que exigen imagen rápida sin traslado del paciente. Los proveedores refinan la duración de la batería, la transferencia inalámbrica de datos y los revestimientos antimicrobianos para apoyar los protocolos de control de infecciones. Mientras tanto, las empresas de arrendamiento ofrecen modelos de pago por exploración que eliminan los obstáculos de capital inicial, especialmente para los hospitales pequeños, y fomentan una difusión más amplia en el mercado de diagnóstico por imagen en Europa.

Por Aplicación: la cardiología presiona el liderazgo de la oncología

La oncología mantuvo una participación de ingresos del 25,05% en 2025, ya que los programas de cribado del cáncer y la planificación de radioterapia de precisión dependen de evaluaciones multimodalidad. Sin embargo, la cardiología registra el ascenso más rápido con una CAGR del 6,55% gracias a la mejora de la evaluación coronaria basada en TC y los protocolos de IRM de estrés. La participación del mercado de diagnóstico por imagen en Europa para la imagen cardíaca está destinada a expandirse a medida que las exploraciones integrales de 45 minutos reemplazan múltiples pruebas independientes, aumentando la eficiencia del rendimiento. La neurología se beneficia de proyectos de triaje de accidentes cerebrovasculares asistidos por IA como el consorcio UMBRELLA de EUR 26,9 millones que proporciona apoyo a la decisión en tiempo real. La ortopedia aprovecha la TC de haz cónico y el software de reducción de artefactos metálicos para perfeccionar la planificación de implantes.

La demanda multiespecialidad diversifica las hojas de ruta de productos. Los avances en TC espectral orientados a la oncología se extienden al análisis de placas en cardiología, mientras que el ultrasonido de alta frecuencia de cuadros diseñado para electrofisiología también sirve a las clínicas pediátricas. Los proveedores que aprovechan plataformas modulares para abordar protocolos clínicos superpuestos obtienen ventajas de costos y acortan los ciclos de desarrollo dentro del mercado de diagnóstico por imagen en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: los centros de imagen independientes escalan

Los hospitales controlaron el 70,55% del gasto en 2025 debido a la amplia variedad de casos y la atención de urgencias, pero los centros de diagnóstico por imagen registran una CAGR del 7,58% al ofrecer citas más rápidas y precios transparentes. El capital privado posee hasta el 20% de las prácticas de imagen ambulatoria francesas, inyectando fondos para la actualización de escáneres y la expansión hacia países vecinos. Se prevé que el tamaño del mercado de diagnóstico por imagen en Europa asignado a estos centros crezca sustancialmente para 2031, porque los aseguradores basados en valor orientan los exámenes no agudos fuera de los costosos entornos hospitalarios. La fusión de Evidia crea una red de más de 100 centros que negocia descuentos por volumen en contratos de equipos plurianuales.

Las instituciones académicas y las organizaciones de investigación por contrato también aumentan los presupuestos de imagen para apoyar los ensayos clínicos de terapias personalizadas, mientras que las flotas móviles proporcionan capacidad adicional durante los proyectos de renovación. La diversidad de usuarios finales impulsa a los proveedores a diseñar financiación flexible, garantías de tiempo de actividad y paneles de gestión de flotas impulsados por IA para atraer ingresos de servicio a largo plazo del mercado de diagnóstico por imagen en Europa.

Análisis Geográfico

Alemania dominó el mercado al adquirir una participación de mercado del 27,92% en 2025; además, domina la adquisición gracias a su profundidad industrial y densidad de investigación clínica. Se proyecta que Francia crecerá a la tasa de CAGR más rápida del 5,72% de 2026 a 2031. Francia le sigue con su Plan de Innovación en Salud de EUR 7.500 millones que destina EUR 2.400 millones para aplicaciones digitales, incluidos archivos de imagen listos para IA. Las asociaciones como las instalaciones de Philips-Evidia en Uppsala posicionan a las clínicas privadas nórdicas a la vanguardia de la renovación sostenible de flotas de IRM.

El Reino Unido lucha con déficits de radiólogos que alargan los tiempos de lectura, lo que impulsa una externalización agresiva de la teleradiología y la priorización de la IA en la estrategia nacional de imagen. España e Italia despliegan autobuses móviles de cribado múltiple para llegar a las poblaciones rurales y reducir la huella de carbono en un 97%. Los Países Bajos y Dinamarca disfrutan de una adopción casi universal de sistemas de archivo y comunicación de imágenes empresariales y lideran el intercambio de imágenes en la nube, proporcionando un terreno fértil para las empresas emergentes de IA que se integran con los identificadores nacionales de salud. Los estados de Europa Central y Oriental se quedan atrás en densidad de escáneres, pero registran un crecimiento de dos dígitos a medida que los fondos estructurales de la UE subvencionan las actualizaciones de equipos. Las regulaciones transfronterizas de datos impulsan el interés en la IA federada que entrena algoritmos localmente sin compartir imágenes de pacientes, apoyando la adopción de innovación conforme en todo el mercado de diagnóstico por imagen en Europa. Los proveedores que adaptan los modelos de financiación y las redes de servicio a los esquemas de reembolso locales capturan mejor la diversidad de la demanda.

Panorama Competitivo

Siemens Healthineers, Philips y GE HealthCare son colectivamente actores clave dentro del mercado de diagnóstico por imagen en Europa, lo que apunta a una concentración moderada. Siemens registró un crecimiento de ingresos por imagen del 7,6% en el primer trimestre de 2025, impulsado por el despliegue de TC de conteo de fotones y la IRM Magnetom Flow sin helio que reduce el uso de helio en un 99%.[3]Fuente: Siemens Healthineers, "Siemens Healthineers Reporta Sólidos Resultados del Primer Trimestre de 2025," siemens-healthineers.com

Las empresas de segundo nivel como Canon, Fujifilm y Esaote impulsan innovaciones de nicho en ultrasonido y fluoroscopía, a menudo agrupando módulos de IA y portales de servicio remoto. United Imaging gana licitaciones públicas con TC y IRM de alta gama a precios competitivos, desafiando a los titulares en adquisiciones sensibles al precio. Las cadenas de imagen respaldadas por capital privado negocian acuerdos de compra a nivel empresarial, lo que lleva a los fabricantes a desarrollar paneles de costo total de propiedad de toda la flota y garantías de tiempo de actividad.

Las credenciales de sostenibilidad emergen como un diferenciador porque los hospitales incorporan el uso de energía y la conservación del helio en la puntuación de las licitaciones. Los proveedores diversifican los ingresos hacia servicios gestionados donde los pagos periódicos fijos cubren equipos, software y formación del personal, alineándose con las preferencias de gastos operativos de los hospitales y consolidando relaciones de una década dentro del mercado de diagnóstico por imagen en Europa.

Líderes de la Industria de Diagnóstico por Imagen en Europa

FUJIFILM Holdings Corporation

Siemens Healthineers AG

GE HealthCare

Koninklijke Philips N.V.

Canon Medical Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Philips se asoció con Evidia para instalar IRM Ambition BlueSeal y TC 5300 Premium en el Hospital Aleris Elisabeth, la primera clínica privada sueca en implementar la plataforma de Philips.

- Noviembre de 2024: Bracco invirtió USD 86 millones en una nueva instalación suiza para triplicar la producción de agentes de contraste para ultrasonido.

- Agosto de 2024: CVC DIF acordó adquirir la empresa de imagen móvil medneo UK, reflejando el sostenido interés de los inversores en modelos de servicio flexibles.

- Julio de 2024: Duke Street adquirió Agito Medical de Philips, ampliando las flotas de alquiler en 10 países.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de equipos de diagnóstico por imagen como los ingresos anuales a precio de fábrica generados por los nuevos sistemas de MRI, CT, ultrasonido, rayos X (analógico y digital), imagen nuclear (PET/SPECT), fluoroscopía / arco en C y mamografía enviados a hospitales, centros de imagen y centros académicos en Alemania, el Reino Unido, Francia, Italia, España y los demás miembros de la UE.

Las exclusiones del alcance incluyen dispositivos veterinarios, unidades reacondicionadas, software independiente de gestión de imágenes, alquileres y contratos de servicio.

Descripción general de la segmentación

- Por Modalidad

- IRM

- < 1,5 T

- 1,5–3 T

- > 3 T

- TC

- ≤ 16 cortes

- 64 cortes

- ≥ 128 cortes y conteo de fotones

- Ultrasonido

- 2D

- 3D/4D

- De mano y ultrasonido en el punto de cuidado

- Rayos X

- Analógico

- Digital (DDR/DR)

- Imagen Nuclear

- PET

- SPECT

- Fluoroscopía y Arcos en C

- Mamografía

- IRM

- Por Portabilidad

- Sistemas Fijos

- Sistemas Móviles y de Mano

- Por Aplicación

- Cardiología

- Oncología

- Neurología

- Ortopedia

- Gastroenterología

- Salud de la Mujer y Obstetricia-Ginecología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Otros Usuarios Finales

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas con radiólogos, jefes de adquisiciones hospitalarias, propietarios independientes de centros de imagen y especialistas en modalidades en las principales economías. Estas conversaciones validaron los ciclos de reemplazo, las tendencias de precios de venta promedio y la tracción inicial de las plataformas portátiles y de conteo de fotones.

Investigación documental

Comenzamos con los archivos de aduanas de Eurostat, los Datos de Salud de la OCDE, las tablas de gasto sanitario de la OMS y el censo de la Sociedad Europea de Radiología para mapear los valores de importación, los volúmenes de procedimientos y la antigüedad del parque. Los portales nacionales de licitación más los registros de alertas de dispositivos de la EMA refinaron los rangos de precios y señalaron los puntos de inflexión regulatorios. Los informes 10-K y las presentaciones para inversores de las empresas, consultados a través de D&B Hoovers y los feeds de noticias de Dow Jones Factiva, aportaron indicios sobre los envíos, mientras que las revistas revisadas por pares describieron los factores desencadenantes de la adopción de modalidades. Las fuentes anteriores son ilustrativas; muchas referencias adicionales respaldaron la recopilación de datos y las verificaciones de consistencia.

Dimensionamiento del mercado y previsión

Comenzamos con una construcción descendente que convierte los totales de procedimientos de Eurostat y los valores de importación de aduanas en grupos de demanda por modalidad. Luego incorporamos tasas de reemplazo por ciclo de vida y curvas de precios. Algunas consolidaciones ascendentes de proveedores y verificaciones de canales ajustan los resultados antes de su cierre. Los factores clave incluyen unidades de MRI por millón de habitantes, crecimiento de las tomografías CT, incidencia oncológica, ratios de gasto de capital hospitalario y plazos del MDR de la UE. Estos factores alimentan una regresión multivariante hasta 2030, seguida de pruebas de escenarios que someten a tensión tanto las trayectorias de actualización conservadoras como las aceleradas.

Ciclo de validación de datos y actualización

Los resultados superan los filtros de varianza, pasan una revisión analítica en dos etapas y solo entonces llegan a la publicación. Actualizamos el modelo cada año y emitimos actualizaciones provisionales cuando surgen cambios materiales en políticas o tecnología, garantizando que los clientes reciban la visión más reciente.

Por qué la línea de base de Mordor para equipos de diagnóstico por imagen en Europa genera confianza

Las estimaciones publicadas suelen divergir porque las empresas mezclan alcances, bases de precios y cadencias de actualización. Según Mordor Intelligence, nuestro enfoque exclusivo en hardware, precios a precio de fábrica y actualizaciones anuales ancladas en los envíos de 2024 proporciona una línea de base más estable.

Los principales factores de divergencia incluyen que algunos editores agregan ingresos por servicios o stock reacondicionado, otros se basan en una geografía limitada y algunos utilizan precios ex-works con extrapolación de fuente única.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 13,11 B (2025) | Mordor Intelligence | - |

| USD 12,60 B (2024) | Consultoría Regional A | Agrega ingresos por servicios y stock reacondicionado |

| USD 11,24 B (2024) | Consultoría Global B | Año base más antiguo, países limitados |

| USD 10,44 B (2024) | Revista del Sector C | Precios ex-works, extrapolación de fuente única |

En conjunto, la comparación demuestra que nuestro alcance disciplinado y nuestros pasos reproducibles ofrecen una línea de base transparente y equilibrada en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tecnologías de diagnóstico por imagen están priorizando los hospitales europeos para sus ciclos de reemplazo?

Los hospitales están reemplazando principalmente los escáneres de TC e IRM heredados por plataformas de TC de conteo de fotones e IRM sin helio, porque estos sistemas reducen la dosis de radiación, disminuyen el uso de helio y se integran perfectamente con el software de IA para lecturas más rápidas.

¿Cómo están influyendo los objetivos de sostenibilidad en las licitaciones de equipos de imagen en Europa?

Los criterios de contratación ecológica ahora otorgan puntos por pórticos de bajo consumo energético, programas de reacondicionamiento de economía circular y escáneres que eliminan consumibles como el helio líquido, dando a los sistemas de diseño ecológico una clara ventaja competitiva.

¿Qué papel desempeña la IA para aliviar la escasez de radiólogos en Europa?

Las herramientas de IA se utilizan cada vez más para el triaje, las mediciones automatizadas y los controles de calidad, lo que permite a los equipos de radiología sobrecargados centrarse en casos complejos mientras mantienen los tiempos de entrega de informes dentro de las directrices clínicas.

¿Por qué las empresas de capital privado están invirtiendo fuertemente en centros de imagen europeos?

Las cadenas de imagen ambulatoria generan flujos de caja predecibles, se benefician de las actualizaciones tecnológicas que aumentan el rendimiento de las exploraciones y están bien posicionadas para capturar derivaciones a medida que los pagadores orientan los exámenes no urgentes fuera de los costosos entornos hospitalarios.

¿Cómo está dando forma el cambio hacia procedimientos mínimamente invasivos a las especificaciones de los equipos?

Los intervencionistas exigen quirófanos híbridos con imagen 3D en tiempo real, fluoroscopía de baja dosis y software de fusión, lo que lleva a los proveedores a combinar arcos en C de alta resolución con interfaces de navegación y robótica.

¿Qué barreras siguen limitando la adopción de imagen avanzada en instalaciones europeas más pequeñas?

El alto costo total de propiedad, los complejos procesos de cumplimiento del Reglamento de Dispositivos Médicos de la UE y el acceso limitado a tecnólogos capacitados continúan retrasando la adquisición de modalidades de vanguardia en muchos hospitales rurales y comunitarios.

Última actualización de la página el: