Tamaño y Participación del Mercado de Imágenes por Resonancia Magnética de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

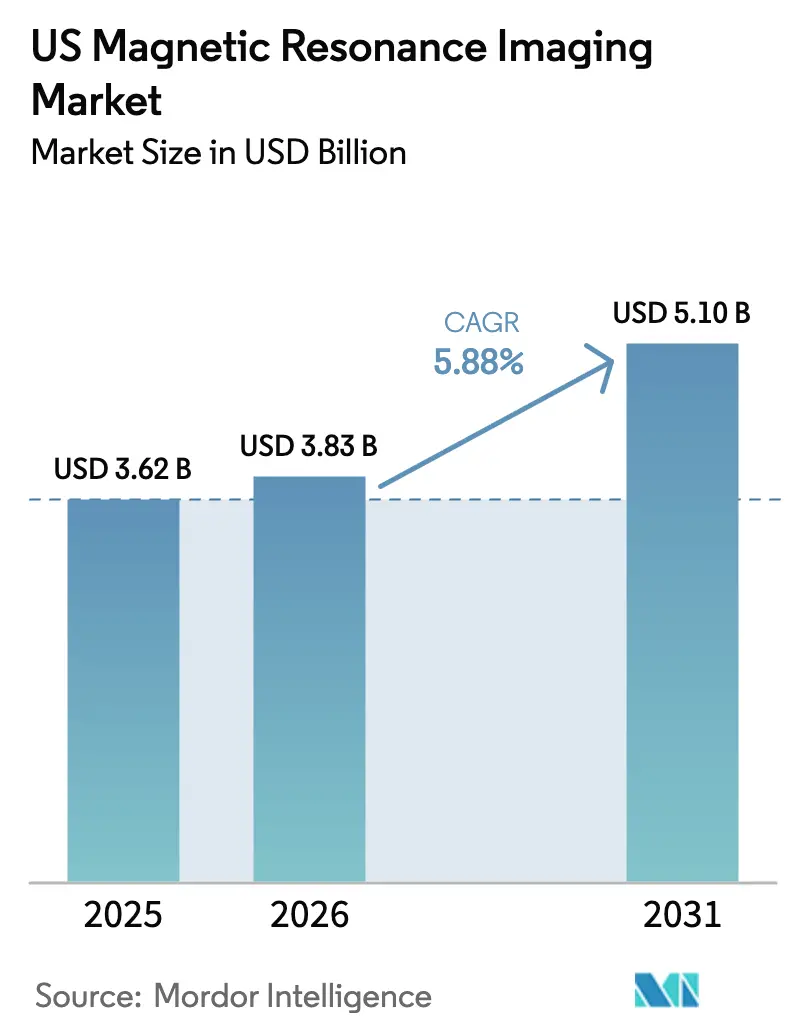

| Tamaño del mercado en el año base (2025) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Imágenes por Resonancia Magnética de EE. UU. por Mordor Intelligence

El tamaño del mercado de RM de EE. UU. en 2026 se estima en USD 3.830 millones, creciendo desde el valor de 2025 de USD 3.620 millones con proyecciones para 2031 que muestran USD 5.100 millones, creciendo a una CAGR del 5,88% durante 2026-2031. El envejecimiento demográfico, el amplio aumento de las enfermedades crónicas y la modernización continua de la infraestructura de imágenes tanto hospitalaria como ambulatoria sostienen colectivamente la demanda. Los sistemas de bore cerrado siguen siendo el caballo de batalla clínico, aunque las plataformas portátiles y de campo ultra-bajo ganan terreno a medida que los proveedores buscan flexibilidad y menores desembolsos de capital. La política de reembolso se vuelve gradualmente más favorable porque el crecimiento de la inscripción en Medicare Advantage equilibra la presión del pago por servicio. La inteligencia artificial reduce los tiempos de exploración y mejora la calidad de imagen, lo que permite a los proveedores aumentar el rendimiento del escáner sin imanes adicionales. La diferenciación competitiva se centra ahora en el software de flujo de trabajo, los imanes sin helio y las asociaciones de servicio que garantizan el tiempo de actividad.

Conclusiones Clave del Informe

- Por arquitectura, los sistemas cerrados lideraron con el 77,62% de la participación del mercado de RM de EE. UU. en 2025, mientras que se proyecta que las unidades portátiles registren una CAGR del 6,31% hasta 2031.

- Por intensidad de campo, la categoría de campo medio de 1,5 T mantuvo el 47,62% de la participación del mercado de RM de EE. UU. en 2025; las plataformas de campo ultra-alto avanzan a una CAGR del 5,98% hasta 2031.

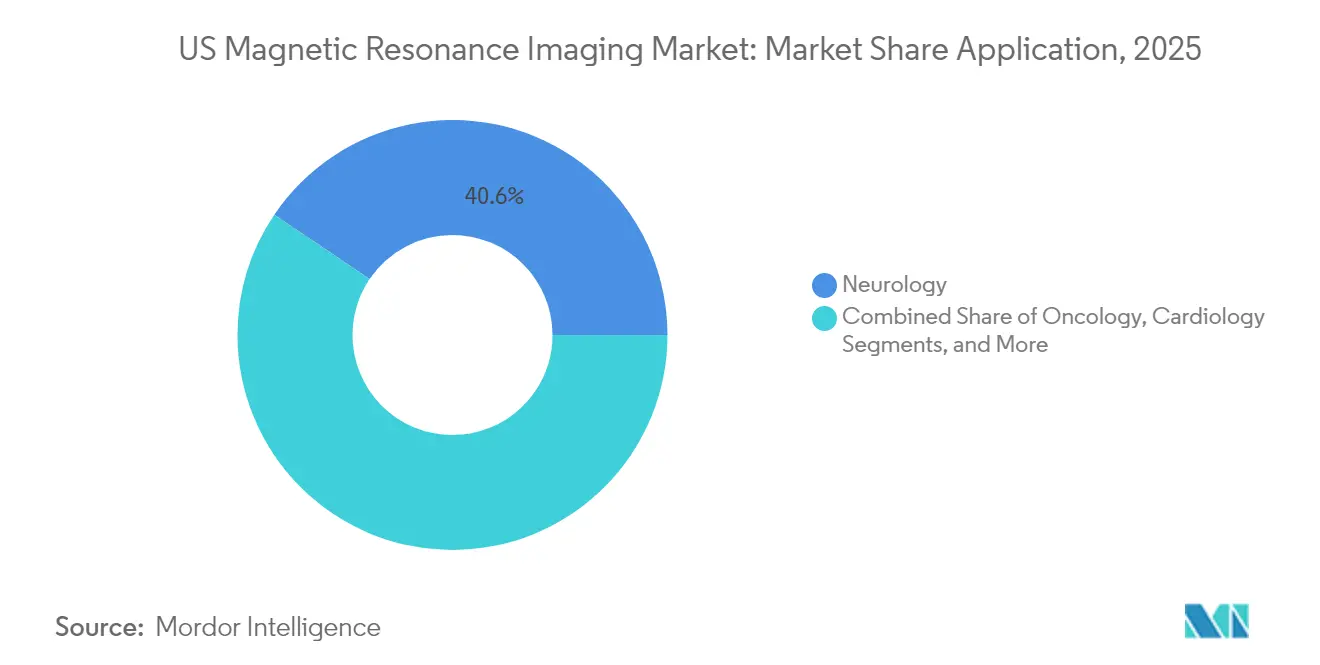

- Por aplicación, la neurología representó el 40,55% del tamaño del mercado de RM de EE. UU. en 2025; las imágenes de oncología están configuradas para crecer más rápido a una CAGR del 6,86% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes por Resonancia Magnética de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga global de enfermedades crónicas y relacionadas con la edad | +1.5% | Nacional, con mayor concentración en centros de población en envejecimiento y áreas metropolitanas | Largo plazo (≥ 4 años) |

| Aumento de la cobertura de reembolso y el apoyo gubernamental para modalidades de diagnóstico por imagen de alto valor | +1.0% | Nacional, con énfasis en la expansión de Medicare Advantage y los programas estatales de Medicaid | Mediano plazo (2-4 años) |

| Avances tecnológicos en RM | +1.2% | Nacional, con adopción temprana en las principales áreas metropolitanas y centros médicos académicos | Mediano plazo (2-4 años) |

| Crecimiento sostenido del gasto en salud y modernización de la infraestructura de imágenes hospitalaria y ambulatoria en todo el mundo | +0.8% | Nacional, con crecimiento acelerado en áreas rurales desatendidas y mercados suburbanos | Largo plazo (≥ 4 años) |

| Expansión de las indicaciones clínicas para RM | +0.6% | Nacional, con concentración en centros de atención especializada e instituciones de investigación | Mediano plazo (2-4 años) |

| Transición hacia alternativas diagnósticas no ionizantes centradas en el paciente | +0.5% | Nacional, con mayor adopción en mercados de salud orientados al consumidor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Enfermedades Crónicas y Relacionadas con la Edad

El 76,4% de los adultos de EE. UU. reportaron al menos una enfermedad crónica en 2025, un patrón que se traduce en una utilización sostenida de RM para evaluaciones neurológicas, oncológicas y cardíacas. Los proveedores prefieren el contraste de tejidos blandos de la modalidad para diagnosticar el Alzheimer, la esclerosis múltiple y el accidente cerebrovascular isquémico, donde la detección temprana mejora los resultados terapéuticos. La autorización de la FDA para la plataforma de cabeza exclusiva SIGNA MAGNUS 3,0 T de GE HealthCare ejemplifica la respuesta de la industria, ofreciendo neuroimagen especializada en sesiones más cortas [1]GE HealthCare, "Sistema de Neuroimagen SIGNA MAGNUS 3,0 T Recibe Autorización de la FDA," gehealthcare.com. El mismo cambio demográfico acelera las imágenes de oncología porque los protocolos de medicina de precisión dependen de mapas tumorales repetidos de alta resolución. En conjunto, la carga de enfermedades crónicas añade 1,8 puntos porcentuales al crecimiento del mercado a largo plazo.

Aumento de la Cobertura de Reembolso y el Apoyo Gubernamental para Modalidades de Diagnóstico por Imagen de Alto Valor

Los Centros de Servicios de Medicare y Medicaid finalizaron un aumento de tasas del 5,06% para los planes de Medicare Advantage en 2026, liberando más de USD 25.000 millones en financiación adicional que fluirá hacia los volúmenes de diagnóstico por imagen [2]Centros de Servicios de Medicare y Medicaid, "Anuncio de Tasas de Medicare Advantage 2026," cms.gov. El alivio administrativo también llegó cuando los Centros de Servicios de Medicare y Medicaid eliminaron la medida de RM de columna lumbar de los informes de calidad, aliviando el flujo de trabajo del proveedor. Los pagadores comerciales siguen el mismo camino dirigiendo a los pacientes a centros ambulatorios rentables, que a menudo invierten en nuevos escáneres para conseguir contratos de red. Estas medidas añaden colectivamente 1,2 puntos porcentuales al crecimiento a mediano plazo mientras reducen la volatilidad histórica de los ingresos vinculada a los recortes de la tarifa programada.

Avances Tecnológicos en RM

La reconstrucción mediante aprendizaje profundo reduce los tiempos de exploración aproximadamente un 30%, elevando la capacidad diaria del escáner hasta un tercio sin sacrificar la calidad de imagen. El motor SmartSpeed Precise de Philips duplica este beneficio al combinar dos algoritmos de IA para mejorar la nitidez un 80% y reducir el tiempo de examen en un factor de tres. En el extremo opuesto del espectro, los prototipos de campo ultra-bajo de 0,05 T se conectan a la corriente eléctrica estándar de pared y prescinden de la necesidad de blindaje de RF, reduciendo el costo de instalación cerca del 90%. El agente de contraste gadoquatrano de Bayer reduce la exposición al gadolinio un 60%, un beneficio de seguridad para los pacientes con insuficiencia renal. En conjunto, la tecnología añade 1,5 puntos porcentuales a la CAGR a medida que los hospitales adoptan suites de IA e imanes sin helio.

Crecimiento Sostenido del Gasto en Salud y Modernización de la Infraestructura de Imágenes Hospitalaria y Ambulatoria en Todo el Mundo

El Hospital del Valle de Allegheny invirtió USD 12 millones para ampliar su sala de radiología, incorporando una RM móvil para abrir 40 nuevos espacios semanales. La reforma de los certificados de necesidad acelera las construcciones ambulatorias; US Radiology Specialists planea 12 centros independientes en 2025 para extender su alcance a comunidades desatendidas. Vizient proyecta que el diagnóstico por imagen ambulatorio avanzado crecerá un 13% durante la próxima década, un cambio que respalda la trayectoria del mercado de RM de EE. UU. El acuerdo de siete años de GE HealthCare con Sutter Health cubre 300 instalaciones e integra herramientas de clasificación por IA, lo que ilustra cómo los proveedores aseguran el volumen a largo plazo a través de acuerdos empresariales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los sistemas de RM | -0.8% | Nacional, con impacto pronunciado en áreas rurales y desatendidas, hospitales comunitarios | Largo plazo (≥ 4 años) |

| Escasez de Técnicos de RM Certificados | -1.2% | Nacional, con escasez grave en áreas rurales, mercados secundarios y regiones no metropolitanas | Corto plazo (≤ 2 años) |

| Reducción de las tasas de reembolso para el diagnóstico por imagen avanzado | -0.9% | Nacional, con impacto particular en los proveedores dependientes de Medicare y los hospitales rurales | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad y compatibilidad para los pacientes | -0.4% | Nacional, con mayor impacto en las instalaciones que atienden a poblaciones de edad avanzada y pacientes con implantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas de RM

Un escáner de campo alto generalmente cuesta más de USD 225.000 y exige una costosa preparación del sitio que incluye blindaje de RF y enfriamiento criogénico [3]IEEE, "Barreras de Costo para Instalaciones de RM en Zonas Rurales," ieee.org. Los hospitales rurales ya bajo tensión fiscal difieren dichas compras, contribuyendo a más de 100 cierres de instalaciones desde 2010 que eliminaron el acceso a imágenes para casi una quinta parte de los residentes rurales. La tecnología está comenzando a mitigar la barrera: el hardware de campo ultra-bajo con un precio cercano a los USD 22.000 elimina el helio, mientras que los imanes Philips BlueSeal ahorran 5 millones de litros de helio y 40 MWh de energía por sistema desde 2018. Incluso a medida que los costos de adquisición se erosionan, el precio sigue siendo un lastre de 0,8 puntos porcentuales sobre el crecimiento a largo plazo.

Escasez de Técnicos de RM Certificados

Las tasas de vacantes de técnicos en radiología se situaron en el 18,1% en 2025 en comparación con el 6,2% de tres años antes [4]Sociedad Radiológica de América del Norte, "Encuesta de Vacantes de Técnicos en Radiología 2025," rsna.org. Las brechas de personal alargan los tiempos de espera y obligan a algunos departamentos a reducir los horarios nocturnos o de fin de semana, limitando el rendimiento hasta en un 20%. Los salarios aumentaron a una mediana de USD 83.740, pero la capacidad de formación va a la zaga de la demanda. Los proveedores responden con programas de aprendizaje como la Academia de Avance de Técnicos de US Radiology Specialists, que graduó a 19 técnicos e inscribió a 27 aprendices en 2025. La automatización mediante IA alivia el posicionamiento repetitivo y la selección de protocolos, pero la supervisión humana de la seguridad del paciente y el aseguramiento de la calidad sigue siendo innegociable, restando 1,2 puntos porcentuales al crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Arquitectura: Los Sistemas Cerrados Dominan a Pesar de la Innovación en Portátiles

Las unidades cerradas representaron el 77,62% del mercado de RM de EE. UU. en 2025, confirmando la dependencia de la modalidad en el diagnóstico por imagen de cuerpo completo y campo alto para casos complejos de neurología y oncología. El formato canónico de bore ancho de 70 cm alivia la ansiedad del paciente sin comprometer el rendimiento del gradiente, una combinación ideal para los hospitales comunitarios que requieren versatilidad. Los imanes específicos para extremidades se adaptan a las clínicas ortopédicas, aunque su impacto en los ingresos totales sigue siendo modesto. Los sistemas portátiles contribuyen al crecimiento más rápido con una CAGR del 6,31% hasta 2031, ya que los servicios de urgencias, las unidades de cuidados intensivos y los centros rurales buscan opciones de diagnóstico en el punto de atención. El Swoop de Hyperfine, autorizado por la FDA, emplea IA de NVIDIA para mejorar la calidad de las imágenes cerebrales y demuestra una huella de instalación móvil del tamaño de un carro de ventilador. Los imanes abiertos mantienen su relevancia para los pacientes con claustrofobia o bariátricos, aunque su menor intensidad de campo limita el trabajo neurovascular detallado en comparación con los diseños cerrados de 1,5 T o 3 T.

El auge de la RM portátil se cruza con los objetivos de atención basada en valor porque el diagnóstico por imagen a pie de cama evita el costoso transporte del paciente y reduce el riesgo de sedación. Sin embargo, los códigos de reembolso todavía favorecen las salas convencionales, por lo que la adopción se concentra en los centros académicos capaces de financiar proyectos piloto. Los proveedores ahora combinan financiación y software de IA para convertir los pedidos piloto en despliegues de flota, una táctica que refleja la competencia más amplia en el costo total de propiedad en lugar del precio de catálogo. Los hospitales que reemplazan los escáneres de 1,5 T envejecidos a menudo optan por imanes sin helio para protegerse contra la volatilidad de las materias primas, una elección que consolida aún más el liderazgo de la arquitectura cerrada mientras las unidades portátiles abren nuevas fuentes de ingresos en entornos no tradicionales.

Nota: Las participaciones de cada segmento individual están disponibles al adquirir el informe

Por Intensidad de Campo: Dominio del Campo Medio con Crecimiento Ultra-Alto

Los escáneres de 1,5 tesla representaron el 47,62% del tamaño del mercado de RM de EE. UU. por intensidad de campo en 2025, preferidos por su equilibrio entre costo de adquisición, mantenimiento y relaciones señal-ruido clínicamente adecuadas. Los hospitales comunitarios prefieren 1,5 T porque las actualizaciones de gradiente y la reconstrucción mediante IA ahora rivalizan con el rendimiento de 3 T en muchas aplicaciones corporales y cardíacas. Los imanes de campo bajo por debajo de 0,3 T siguen siendo relevantes donde los implantes metálicos o las restricciones de costo excluyen el uso de campo alto, pero su participación disminuye a medida que emergen opciones portátiles de alto rendimiento. GE SIGNA Sprint lleva la potencia del gradiente de 1,5 T a 200 mT/m, difuminando la brecha de rendimiento histórica con los sistemas de 3 T.

Las plataformas de campo ultra-alto por encima de 7 T registran una CAGR del 5,98% hasta 2031, principalmente dentro de los hospitales de investigación que requieren diagnóstico por imagen micro-estructural del cerebro o espectroscopía. La FDA autorizó 7 T para uso clínico limitado, y el mapeo prequirúrgico para la epilepsia se beneficia de la resolución submilimétrica que guía los márgenes de resección. Sin embargo, instalar una unidad de 7 T requiere suelos reforzados y nuevas acometidas eléctricas, lo que limita los volúmenes a los principales centros de neurología. El campo muy alto de 3 T mantiene un nicho importante en el trabajo musculoesquelético y de próstata avanzado, donde las relaciones señal-ruido más altas permiten protocolos multiparamétricos sin contraste. Los inversores sopesan el potencial de ingresos del campo ultra-alto frente al riesgo de utilización; por lo tanto, muchos optan por actualizaciones de 3 T combinadas con aceleración por IA como camino intermedio hacia el diagnóstico por imagen de precisión.

Por Aplicación: Liderazgo de la Neurología con Aceleración de la Oncología

La neurología mantuvo el 40,55% del tamaño del mercado de RM de EE. UU. por aplicación en 2025, subrayando el papel dominante de la RM en la clasificación de accidentes cerebrovasculares, las evaluaciones de demencia y el seguimiento de la esclerosis múltiple. La plataforma de cabeza exclusiva SIGNA MAGNUS señala el compromiso de los fabricantes con la neurología, donde la homogeneidad de campo enfocada produce un detalle cortical superior. Las aplicaciones cardíacas crecen de forma constante gracias a los avances en contraste, como el flurpiridaz, que mejora el mapeo de la perfusión. El diagnóstico por imagen musculoesquelético se beneficia de las bobinas de extremidades dedicadas, atendiendo a la medicina deportiva y al envejecimiento de los baby boomers que buscan reemplazos articulares.

La oncología registra la trayectoria más rápida con una CAGR del 6,86%, lo que refleja tanto las tendencias de incidencia como la terapia de precisión. Los protocolos abreviados de RM de mama reducen el tiempo de examen a menos de diez minutos, haciendo factible el cribado de alto riesgo en centros ambulatorios ocupados. La secuencia de difusión sintética de la Universidad de Waterloo hace que el tejido maligno resalte, lo que permite a los cirujanos planificar los márgenes con confianza. La IA impulsa la segmentación de lesiones y la evaluación de la respuesta, proporcionando a los radiólogos biomarcadores cuantitativos que se traducen directamente en criterios de valoración de ensayos clínicos. A medida que los pagadores vinculan el reembolso a los resultados, dichas analíticas elevan la RM de una instantánea anatómica a una plataforma de decisión longitudinal.

Nota: Las participaciones de cada segmento individual están disponibles al adquirir el informe

Análisis Geográfico

Estados Unidos presenta contrastes regionales que influyen en la combinación de escáneres y el volumen de procedimientos. Las principales áreas metropolitanas como Nueva York, Los Ángeles y Chicago representan la mayor concentración de instalaciones de 3 T y 7 T experimentales debido a los centros médicos académicos y el mayor gasto en salud per cápita. Los Centros de Servicios de Medicare y Medicaid proyectan un crecimiento del gasto nacional en salud del 5,6% anual hasta 2032, una tendencia que financia la renovación continua de la flota en estos centros. Los proveedores del Noreste y la Costa Oeste ejecutan despliegues tempranos de IA porque las sólidas reservas de capital compensan las tarifas de suscripción de software. Los pacientes en estas regiones reciben RM antes en la cadena de diagnóstico, lo que eleva la utilización a niveles que superan los promedios nacionales.

Las comunidades rurales albergan casi el 20% de la población, pero han sido testigos de más de 100 cierres de hospitales desde 2010, creando desiertos de diagnóstico por imagen que presionan a los organismos estatales de salud para que subsidien soluciones en el punto de atención. Hyperfine y otros proveedores de equipos portátiles posicionan las unidades de campo ultra-bajo como tecnología puente que lleva la neuroimagen a los hospitales de acceso crítico sin necesidad de grandes reformas de infraestructura. Los estados del Sur y del Medio Oeste muestran dinámicas mixtas; los centros urbanos invierten en actualizaciones de 3 T mientras los condados agrícolas luchan con la escasez de personal. La reforma regional del certificado de necesidad reduce las restricciones, permitiendo a los promotores ambulatorios abrir centros de diagnóstico por imagen cerca de los suburbios en crecimiento, un cambio que probablemente elevará los volúmenes de exploración regionales durante los próximos cinco años.

La penetración de Medicare Advantage varía ampliamente, superando el 55% en Florida pero por debajo del 25% en Wyoming, lo que condiciona los apetitos de reembolso por nuevas tecnologías. Los estados con una generosa expansión de Medicaid también canalizan la demanda; los hospitales comunitarios en California aprovechan los pagos suplementarios para financiar imanes sin helio como parte de sus compromisos de descarbonización. El acuerdo de 300 instalaciones entre Sutter Health y GE en California ilustra cómo las alianzas entre proveedor y fabricante amplían la capacidad de IA en todo el estado, mientras que los sistemas del Atlántico Medio persiguen acuerdos similares para contrarrestar la amenaza competitiva de las cadenas regionales con fines de lucro.

Panorama Competitivo

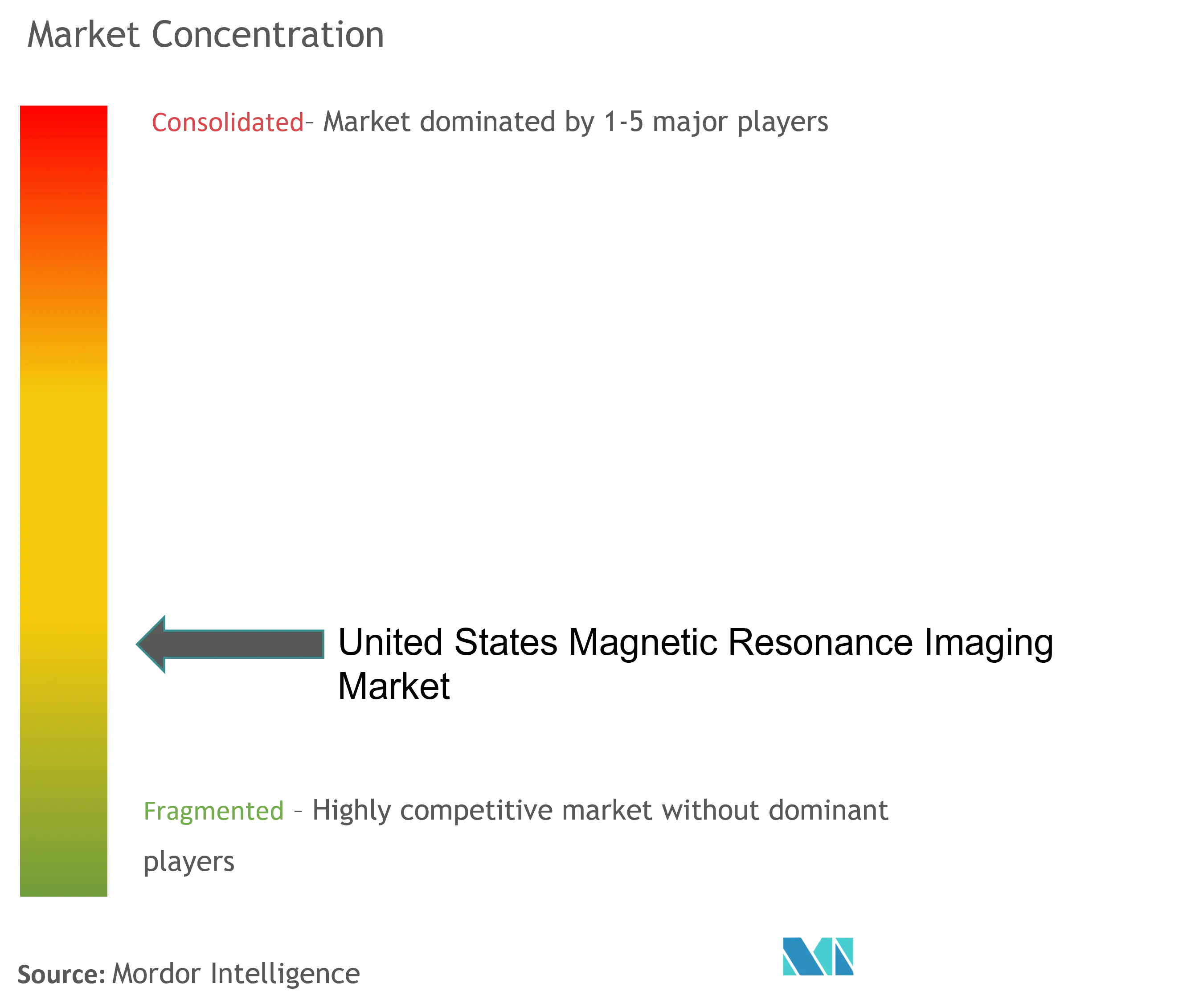

El mercado de RM de EE. UU. muestra una concentración moderada, ya que tres multinacionales —GE HealthCare, Siemens Healthineers y Philips— controlan las carteras más amplias. Cada una invierte más de USD 1.000 millones en I+D anualmente y asegura contratos empresariales que consolidan los ingresos por servicios. GE se asoció con Sutter Health para una actualización integral de imágenes a siete años en todo el sistema y se unió por separado a RadNet para pilotar suites de IA SmartTechnology que prometen ganancias de productividad de dos dígitos. Siemens contraataca con la reconstrucción DeepResolve y un modelo de suscripción abierto que incluye actualizaciones de software durante toda la vida del imán. Philips se centra en la sostenibilidad; los imanes sin helio BlueSeal minimizan el tiempo de inactividad vinculado a la escasez mundial de helio.

Los nuevos competidores atacan los puntos de dolor de nicho. United Imaging obtuvo la autorización de la FDA para el escáner uMR Jupiter de 5 T y ofrece un modelo de entrega de servicio completo que comprime los plazos de planificación del sitio de meses a semanas. Hyperfine monetiza el diagnóstico por imagen neurológico a pie de cama en las unidades de ictus, un flujo de trabajo que los incumbentes encuentran difícil de replicar sin canibalizar sus productos insignia. La actividad de patentes sigue siendo intensa: Philips presentó 594 solicitudes de tecnología médica en la Oficina Europea de Patentes solo durante 2024, señalando una carrera armamentista continua en diseño de imanes, IA y orquestación de flujo de trabajo.

La competencia de precios se intensifica en torno a los sistemas de campo medio, donde un amplio grupo de proveedores —Canon, Fujifilm, Esaote y Neusoft— ofrece un rendimiento sólido a menor costo. La diferenciación en servicios surge a través de la monitorización remota que predice fallos de bobinas y prescribe piezas de mantenimiento antes de que se produzca el tiempo de inactividad. Los hospitales de nivel dos sopesan los contratos de servicio multifabricante para racionalizar las flotas con marcas mixtas, lo que obliga a los fabricantes de equipos originales a demostrar valor más allá de la venta de hardware. En general, la rivalidad de mercado recompensa a los proveedores que combinan hardware, software y financiación del ciclo de vida en una propuesta única que se alinea con las restricciones de costos del proveedor y las métricas de calidad.

Líderes de la Industria de Imágenes por Resonancia Magnética de EE. UU.

-

Fujifilm Holdings Corporation

-

Siemens Healthcare GmbH

-

GE HealthCare

-

Canon Inc. (Canon Medical Systems Corporation)

-

Koninklijke Philips N.V

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: GE HealthCare presentó Sonic DL, un motor de aceleración mediante aprendizaje profundo que ofrece adquisiciones de RM cardíaca en un solo latido.

- Mayo de 2024: el Cincinnati Children's Hospital realizó la imagen de su primer paciente usando gas xenón XENOVIEW para el mapeo mejorado de la ventilación pulmonar tras la aprobación de la FDA a finales de 2022.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la imagen por resonancia magnética (IRM) de Estados Unidos como todos los escáneres nuevos, fabricados en fábrica y vendidos en centros sanitarios estadounidenses, agrupados por arquitectura (abierta, cerrada, de gran diámetro, de extremidades), intensidad de campo (<=0,3 T a >=7 T) y flujos de aplicación clínica como neurología u oncología.

Exclusión del ámbito de aplicación: los ingresos por servicios de escáneres instalados y las ventas de unidades de IRM reacondicionadas o de segunda mano quedan fuera de esta evaluación de valor.

Segmentación

-

Por Arquitectura

- Sistemas de RM de Bore Cerrado

- Sistemas de RM Abiertos

- Sistemas de RM de Bore Ancho

- Sistemas de RM para Extremidades

-

Por Intensidad de Campo

- Sistemas de RM de Campo Bajo (≤0,3 T)

- Sistemas de RM de Campo Medio (0,3 T–1,0 T)

- Sistemas de RM de Campo Alto (1,5 T)

- Sistemas de RM de Campo Muy Alto (3 T)

- Sistemas de RM de Campo Ultra-Alto (≥7 T)

-

Por Aplicación

- Oncología

- Neurología

- Cardiología

- Gastroenterología

- Musculoesquelético

- Otras Aplicaciones

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistan a radiólogos, ingenieros biomédicos, responsables de adquisiciones y asesores de pagadores de todo el noreste, medio oeste, sur y oeste del país. En estos diálogos se comprueban los índices de adopción de sistemas de campo ultraalto, las tarifas medias de exploración y los próximos presupuestos de sustitución, lo que nos permite afinar las hipótesis planteadas en el trabajo de gabinete.

Investigación documental

Comenzamos con revisiones estructuradas de conjuntos de datos públicos de organismos como la OCDE (densidad de escáneres), los Centros de Servicios de Medicare y Medicaid (volúmenes de procedimientos y tarifas de reembolso) y el Instituto Nacional del Cáncer (prevalencia de enfermedades que influyen en la demanda de diagnóstico por imagen). Asociaciones comerciales como la Medical Imaging & Technology Alliance, revistas especializadas sobre utilización de radiología y registros de envíos de la Comisión de Comercio Internacional de EE.UU. proporcionan datos adicionales. Los repositorios de pago a los que acceden los analistas de Mordor, como D&B Hoovers para las divisiones de ingresos de los proveedores y Dow Jones Factiva para las noticias normativas, enriquecen los puntos de referencia competitivos y de precios. Las fuentes enumeradas ilustran nuestra combinación de investigación documental; durante la validación se consultan muchos más elementos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con la base instalada y los recuentos anuales de escaneado, que se multiplican por trayectorias de precios medios de venta que difieren según la intensidad de campo y el tamaño del taladro. A continuación, los proveedores y los canales de distribución verifican los totales y cubren las lagunas cuando los datos sobre envíos unitarios son escasos. Las variables clave del modelo incluyen la incidencia de enfermedades crónicas, el crecimiento del presupuesto de capital de los hospitales, los cambios en las políticas de reembolso, las ganancias en el rendimiento de los escáneres gracias a la aceleración de la IA y la deflación prevista de los precios unitarios de las plataformas. Las previsiones se basan en una regresión multivariante que relaciona estos factores con la demanda. A continuación, el análisis de escenarios pone a prueba las ventajas de los escáneres portátiles.

Ciclo de validación y actualización de datos

Los resultados se comparan con referencias externas, se revisan por analistas senior y se vuelven a contactar para detectar anomalías. El modelo se actualiza cada año, con ajustes provisionales provocados por las autorizaciones de la FDA o las revisiones de los códigos de reembolso antes de la entrega final al cliente.

Por qué nuestra línea de base de resonancia magnética de EE.UU. es fiable

Diversos editores publican valores en dólares diferentes porque a menudo aplican ámbitos limitados a hospitales, conjuntos de datos de procedimientos antiguos o estimaciones de ASP de un solo punto. La combinación disciplinada de alcance, variables activas y actualización anual de Mordor mantiene nuestra línea de base alineada con la realidad actual del mercado.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.620 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 2,00 B (2024) | Consultoría regional A | excluye las unidades de extremidades y de gran calibre, utiliza los ASP de 2019 |

| USD 2,09 B (2024) | Diario profesional B | se basa en ratios globales, carece de validación primaria del ciclo de sustitución en EE.UU. |

La comparación demuestra que cuando convergen la amplitud del alcance, las curvas de precios reales y la validación de múltiples fuentes, la estimación de Mordor se convierte en el punto de referencia equilibrado en el que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Imágenes por Resonancia Magnética de EE. UU.?

Se espera que el tamaño del Mercado de Imágenes por Resonancia Magnética de EE. UU. alcance USD 3.830 millones en 2026 y crezca a una CAGR del 5,88% para alcanzar USD 5.100 millones en 2031.

¿Qué arquitectura de RM tiene la mayor participación?

Los sistemas de bore cerrado representaron el 77,62% de la participación del mercado de RM de EE. UU. en 2025 debido a su superior calidad de imagen y versatilidad de exploración.

¿Quiénes son los actores clave en el Mercado de Imágenes por Resonancia Magnética de EE. UU.?

Fujifilm Holdings Corporation, Siemens Healthcare GmbH, GE HealthCare, Canon Inc. (Canon Medical Systems Corporation) y Koninklijke Philips N.V son las principales empresas que operan en el Mercado de Imágenes por Resonancia Magnética de EE. UU.

¿Cuál es el principal desafío que limita el crecimiento del mercado?

La escasez de técnicos de RM certificados sigue siendo el cuello de botella más inmediato, con tasas de vacantes del 18,1% en 2025.

Última actualización de la página el: