Tamaño y Participación del Mercado de Crema Agria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Crema Agria por Mordor Intelligence

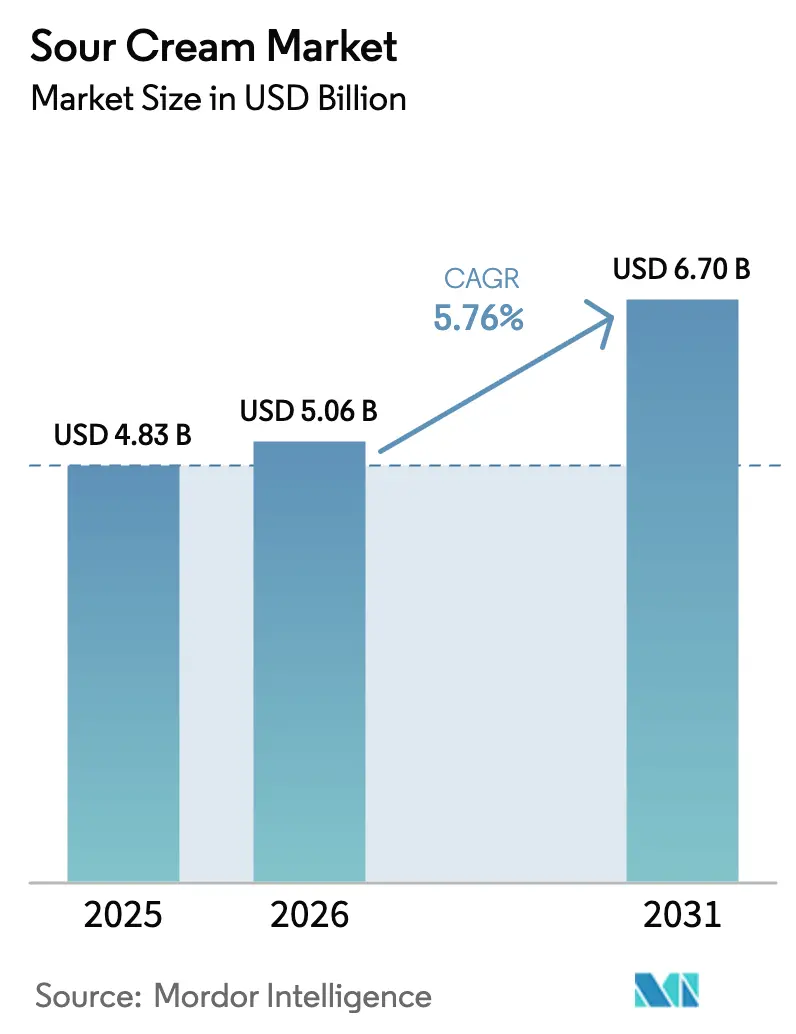

Se proyecta que el tamaño del Mercado de Crema Agria se expanda desde USD 4.830 millones en 2025 y USD 5.060 millones en 2026 hasta USD 6.700 millones en 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 5,76% entre 2026 y 2031. Este crecimiento está impulsado por la creciente demanda de los operadores de servicios de alimentos, la introducción de productos orgánicos premium y la expansión de opciones sin lactosa, que elevan la crema agria más allá de su papel tradicional como producto lácteo de consumo masivo. Las innovaciones en el empaque, como las bolsas exprimibles, las variedades con sabores y la crema UHT estable a temperatura ambiente, mejoran la conveniencia, mientras que la diversificación de aplicaciones en dips, coberturas y comidas preparadas amplía su uso. Las estrategias competitivas enfatizan la integración vertical y la consolidación selectiva, como lo demuestra la adquisición por parte de Lactalis de los negocios de consumo de Fonterra en 2025 y la expansión de capacidad de Chobani en Nueva York ese mismo año. Además, las inversiones significativas en canales de servicio de alimentos en Asia-Pacífico y la creciente demanda de productos orgánicos premium en Europa ofrecen oportunidades sustanciales tanto para proveedores lácteos como de origen vegetal.

Conclusiones Clave del Informe

- Por tipo de producto, las referencias basadas en lácteos aseguraron el 75,55% de la participación del mercado global de crema agria en 2025, mientras que se prevé que las alternativas no lácteas crezcan a una CAGR del 6,63% hasta 2031.

- Por naturaleza, el segmento orgánico representó el 29,68% de los ingresos de 2025 y se proyecta que se acelere a una CAGR del 6,83% hasta 2031.

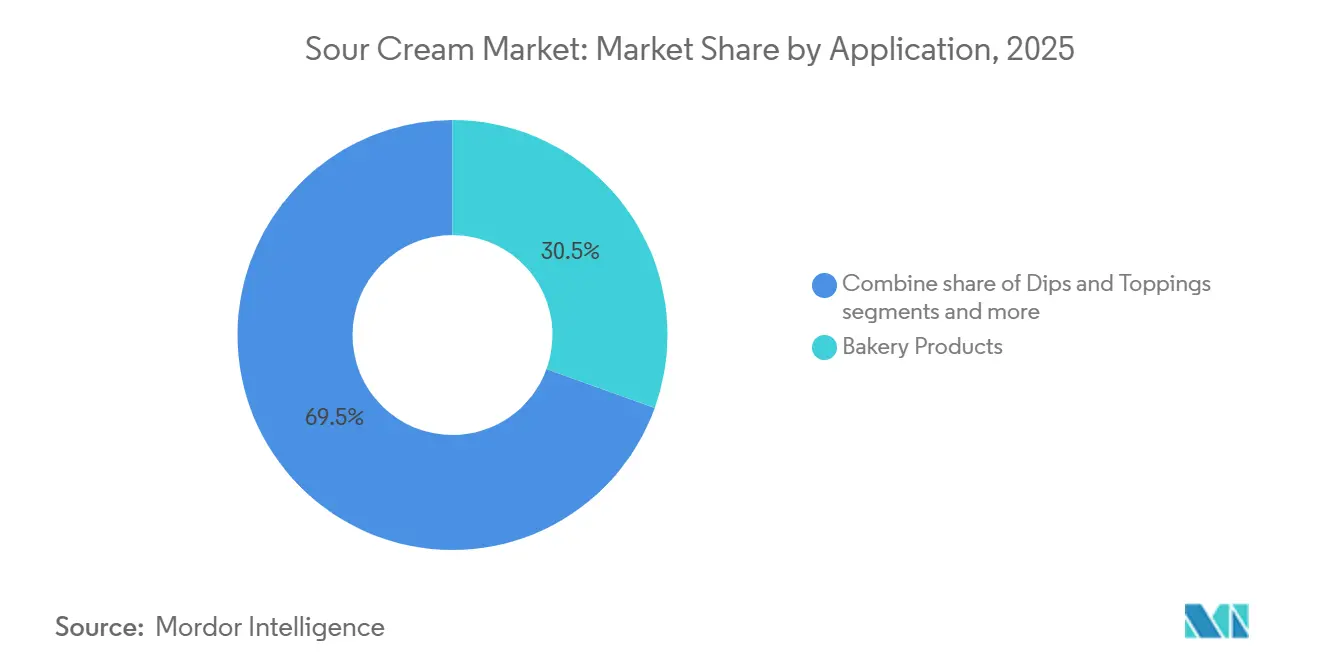

- Por aplicación, los dips y coberturas se están expandiendo a una CAGR del 6,82%, superando a los productos de panadería que representaron el 30,54% del valor en 2025.

- Por canal de distribución, el servicio de alimentos registró el crecimiento más rápido con un 6,54% anual, a pesar de que el comercio minorista retuvo el 86,77% del valor de 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Crema Agria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las cocinas globales que utilizan crema agria | +0.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente demanda de crema agria orgánica y de etiqueta limpia | +1.2% | América del Norte y Europa, emergente en segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación en crema agria con sabores | +0.7% | América del Norte y Europa, adopción selectiva en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desarrollo de variantes bajas en grasa y reducidas en calorías | +0.6% | Global, liderado por mercados con conciencia sanitaria en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por productos lácteos convenientes | +0.5% | Global, más fuerte en América del Norte y Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Surgimiento de opciones de crema agria sin lactosa | +0.9% | Global, particularmente en América del Norte, Europa y poblaciones con intolerancia a la lactosa en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las cocinas globales que utilizan crema agria

Los formatos culinarios mexicanos y de Europa del Este se están convirtiendo cada vez más en parte de la gastronomía principal, lo que lleva a un aumento en el consumo de crema agria en restaurantes de servicio rápido, establecimientos de comida casual y opciones de reemplazo de comidas en el hogar. En 2024, Estados Unidos exportó USD 2.400 millones en productos lácteos a México, satisfaciendo el 75% de las necesidades lácteas de México. Esto demuestra la fuerte integración de la cadena de suministro transfronteriza que apoya los platos populares de América del Norte, como tacos, burritos y enchiladas. En septiembre de 2024, Fonterra inauguró su sexto centro de aplicaciones en Wuhan, China, para colaborar en el desarrollo de aplicaciones de crema agria y crema para canales de panadería, restauración y bebidas. Esta iniciativa destaca el creciente interés de los procesadores lácteos multinacionales en la región de Asia-Pacífico, que está emergiendo como un mercado clave para los condimentos occidentales. El cambio hacia recetas ricas en lácteos es particularmente notable en las zonas urbanas, donde el aumento de los ingresos disponibles y una mayor exposición a los medios globales están impulsando cambios en las preferencias de los consumidores. Los restaurantes también están modificando los platos tradicionales para incorporar la crema agria como potenciador de sabor y modificador de textura. Esta adaptación está creando una demanda adicional de crema agria que elude por completo los canales minoristas tradicionales.

Creciente demanda de crema agria orgánica y de etiqueta limpia

Las ventas de productos lácteos orgánicos en Estados Unidos han crecido aproximadamente un 5% interanual, con el yogur y los lácteos cultivados alcanzando un crecimiento del 10,5%, el más alto entre todas las categorías orgánicas [1]Fuente: Asociación de Comercio Orgánico, "Las ventas orgánicas de EE. UU. alcanzan USD 71.600 millones en 2024," ota.com. Esta tendencia positiva también está influyendo en el segmento de crema agria, ya que los consumidores prestan cada vez más atención a las listas de ingredientes y evitan aditivos como almidones modificados, gomas y estabilizadores sintéticos. En marzo de 2024, Good Culture introdujo una crema agria orgánica, posicionándola como una alternativa rica en probióticos a las opciones convencionales. Vermont Creamery también lanzó una crema agria premium con un 22% de contenido de grasa láctea con sabores como Cilantro y Lima y Cebolla Asada al Fuego con Cebollino, dirigida a minoristas especializados y proveedores de servicios de alimentos gourmet. La certificación bajo los estándares orgánicos del Departamento de Agricultura de Estados Unidos (USDA) y los programas de etiqueta limpia de terceros, como la Verificación del Proyecto No-OGM, se está convirtiendo en un requisito crítico para asegurar una ubicación premium en los estantes, especialmente en las cadenas de alimentos naturales. Este cambio también está impactando las cadenas de suministro, ya que los procesadores necesitan obtener leche de granjas orgánicas certificadas que cumplan con los protocolos de acceso a pastos y libre de antibióticos. Estos requisitos a menudo conducen a una prima de precio del 30% al 40% en comparación con la leche convencional.

Innovación en crema agria con sabores

Las opciones de crema agria con sabores están evolucionando más allá de las variedades tradicionales como cebollino y cebolla para incluir sabores de inspiración global como chipotle, harissa y miso, lo que refleja el creciente interés de los consumidores en la conveniencia y la exploración culinaria. Vermont Creamery ha introducido una línea premium de crema agria con sabores con una base del 22% de grasa láctea, diseñada específicamente para tablas de charcutería y entretenimiento de alto nivel. Esta innovación posiciona a la crema agria como un condimento independiente en lugar de un ingrediente de cocina tradicional. En 2024, Daisy Brand lanzó una línea de dips de crema agria que combinan crema agria con purés de verduras y especias, con el objetivo de competir con opciones populares de dips refrigerados como el hummus y el guacamole. Estos productos con sabores tienen un precio entre un 20 y un 30% más alto que la crema agria simple, lo que mejora los márgenes de beneficio por unidad para los fabricantes y minoristas. Además, los operadores de servicios de alimentos están adoptando cada vez más la crema agria con sabores para simplificar las operaciones de cocina, ya que los productos precondimenados eliminan la necesidad de que el personal mezcle ingredientes durante las horas de servicio más concurridas. Esta tendencia está particularmente avanzada en América del Norte y Europa, donde los ciclos rápidos de innovación de sabores y las ofertas de edición limitada de temporada cuentan con el apoyo de los minoristas que dedican espacio en los estantes a estos productos.

Desarrollo de variantes bajas en grasa y reducidas en calorías

Los consumidores con conciencia sanitaria están impulsando cada vez más la demanda de crema agria con contenido reducido de grasa y calorías, lo que lleva a los fabricantes a reformular productos utilizando concentrados de proteínas, fibra y técnicas de fermentación para mantener la textura sin grasa añadida. En 2024, Cabot Creamery, HP Hood y FAGE introdujeron variantes de crema agria baja en grasa y ligera dirigidas a los segmentos de control de peso y salud cardíaca. Estos productos típicamente contienen entre un 40 y un 50 por ciento menos de grasa que la crema agria entera, reemplazando la grasa láctea con aislado de proteína de suero o inulina. Sin embargo, algunas formulaciones comprometen el perfil de sabor ácido que es característico de la crema agria tradicional. La Administración de Alimentos y Medicamentos de Estados Unidos (FDA) define los productos lácteos "ligeros" como aquellos que requieren al menos una reducción del 50 por ciento en grasa o calorías, estableciendo una línea de base regulatoria que limita la flexibilidad de formulación. Los datos de ventas minoristas de 2023 indicaron que la crema agria ligera representó aproximadamente el 18 por ciento del volumen total de crema agria en Estados Unidos, una participación que se ha mantenido estable a medida que los consumidores equilibran los objetivos de salud con las preferencias de sabor [2]Fuente: Departamento de Agricultura de EE. UU., "Datos Lácteos," fda.gov. Este segmento también está atrayendo a marcas de etiqueta privada, ya que los minoristas buscan proporcionar alternativas asequibles orientadas a la salud que compitan con los productos de marca en precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud por el contenido de grasas saturadas y calorías | -0.6% | Global, más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regulaciones estrictas de seguridad alimentaria y etiquetado | -0.4% | Global, liderado por América del Norte y Europa con repercusiones de cumplimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Alta prevalencia de intolerancia a la lactosa y alergias lácteas | -0.5% | Global, mayor impacto en Asia-Pacífico y entre minorías étnicas en América del Norte | Largo plazo (≥ 4 años) |

| Riesgo de retiro de productos por contaminación | -0.3% | Global, agudo en América del Norte debido al mayor rigor regulatorio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el contenido de grasas saturadas y calorías

Las directrices nutricionales de la Asociación Americana del Corazón (AHA) y la Organización Mundial de la Salud (OMS) recomiendan limitar la ingesta de grasas saturadas a menos del 10% del total de calorías diarias. Esto categoriza a la crema agria entera como un alimento discrecional, que compite de manera menos favorable con alternativas más bajas en grasa, como el yogur griego y la crema agria de origen vegetal. Una porción estándar de 2 cucharadas de crema agria entera contiene aproximadamente 5 gramos de grasa saturada y 60 calorías. Estas cifras a menudo conducen a etiquetas de advertencia en las aplicaciones de seguimiento nutricional y desalientan el consumo regular entre los consumidores conscientes de su peso. Kraft Heinz, en su presentación 10-K de 2024, reportó caídas de volumen en las categorías de lácteos de América del Norte, incluida la crema agria, en parte debido a los cambios en las preferencias de los consumidores hacia opciones más bajas en calorías y de origen vegetal. Los resultados del segundo trimestre de 2025 de la empresa destacaron una caída en el volumen y la combinación de productos, influenciada por acciones de precios y la presión competitiva de las marcas de etiqueta privada y lácteos alternativos. Los fabricantes están respondiendo a estos desafíos introduciendo variantes reducidas en grasa y enriqueciendo los productos con proteínas y probióticos para abordar las percepciones negativas sobre la salud. Sin embargo, estos esfuerzos aún no han logrado revertir la caída de volumen en toda la categoría en los mercados maduros.

Regulaciones estrictas de seguridad alimentaria y etiquetado

El retiro de productos de Rizo Lopez Foods en febrero de 2024, que involucró crema agria y otros productos lácteos vinculados a un brote de Listeria monocytogenes en múltiples estados, resultó en más de 20 hospitalizaciones y aumentó el escrutinio de la Administración de Alimentos y Medicamentos de Estados Unidos [3]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Principales Retiros de Productos," fda.gov. Este incidente puso de relieve los desafíos continuos en el manejo de Listeria dentro de los entornos de procesamiento lácteo, ya que el patógeno puede formar biopelículas en las superficies de los equipos y resistir las medidas de saneamiento rutinarias. En la Unión Europea, el Reglamento 853/2004 exige que los procesadores lácteos implementen sistemas de Análisis de Peligros y Puntos Críticos de Control (APPCC) y garanticen la trazabilidad desde la granja hasta el comercio minorista, mientras que el Reglamento 852/2004 establece normas de higiene para las empresas alimentarias. La guía de 2024 de la Autoridad Europea de Seguridad Alimentaria sobre la persistencia de Listeria en instalaciones de procesamiento de alimentos está alentando a los procesadores a adoptar tecnologías avanzadas de saneamiento, como luz ultravioleta, tratamiento con ozono y agentes de limpieza a base de enzimas. Se espera que estas medidas aumenten el gasto de capital en un estimado del 15 al 20 por ciento para las instalaciones de tamaño mediano. Los costos de cumplimiento son particularmente desafiantes para las cooperativas más pequeñas y los procesadores regionales, lo que está impulsando la consolidación en la industria. Las empresas más grandes están utilizando sistemas centralizados de garantía de calidad para distribuir los costos fijos entre mayores volúmenes de producción, lo que les proporciona una ventaja competitiva para cumplir con los requisitos regulatorios y operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Alternativas No Lácteas Ganan Terreno

La crema agria a base de lácteos representó el 75,55% de la participación del mercado en 2025, destacando su fuerte presencia en las tradiciones culinarias de América del Norte y Europa. Sin embargo, las alternativas no lácteas están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 6,63% hasta 2031, impulsadas por las crecientes preferencias de los consumidores por dietas sin lactosa, aptas para alérgicos y de origen vegetal. Productos como la crema agria a base de anacardos de Elmhurst, lanzada en enero de 2024, y la línea Savor de Chobani de alternativas de crema agria a base de avena están dirigidos a hogares flexitarianos que buscan reducir el consumo de productos de origen animal manteniendo el sabor y la textura.

La crema agria láctea se beneficia de cadenas de suministro establecidas, eficiencias de costos en la adquisición de leche y una fuerte familiaridad del consumidor. Sin embargo, enfrenta desafíos como la presión sobre los márgenes derivada de la fluctuación de los precios de la leche y la competencia del yogur griego, que ofrece aplicaciones culinarias similares con menor contenido de grasas saturadas. La crema agria no láctea, por otro lado, tiene una prima de precio del 30% al 40% sobre la crema agria láctea tradicional, lo que limita su adopción en segmentos sensibles al precio. A pesar de esto, la distribución se está expandiendo a través de minoristas de alimentos naturales y plataformas de supermercados en línea. La decisión estratégica de Fonterra en mayo de 2024 de centrarse en ingredientes para el servicio de alimentos y reducir su énfasis en los productos lácteos envasados para el consumidor refleja una tendencia más amplia entre los grandes actores. Este cambio tiene como objetivo capturar oportunidades de mayor margen en los canales de empresa a empresa en lugar de competir en el mercado lácteo minorista cada vez más comoditizado.

Por Naturaleza: El Segmento Orgánico Ocupa un Posicionamiento Premium

La crema agria convencional representó el 70,32% de la participación del mercado en 2025, impulsada por su competitividad en costos y su amplia disponibilidad en los minoristas de mercado masivo. Sin embargo, se proyecta que la crema agria orgánica crezca a una Tasa de Crecimiento Anual Compuesta (CAGR) del 6,83% hasta 2031, la tasa de crecimiento más rápida entre todos los tipos de segmentación, a medida que los consumidores priorizan cada vez más los atributos de etiqueta limpia y el bienestar animal. Las ventas de productos lácteos orgánicos en Estados Unidos han experimentado un crecimiento significativo, el más alto entre todas las categorías orgánicas, lo que destaca la creciente demanda de productos orgánicos certificados. El lanzamiento planificado de Good Culture de crema agria orgánica en marzo de 2024 tiene como objetivo ofrecer una alternativa rica en probióticos a las opciones convencionales, dirigida a consumidores conscientes de la salud dispuestos a pagar una prima del 40 al 50% por productos con certificación orgánica del Departamento de Agricultura de Estados Unidos (USDA) y verificación del Proyecto No-OGM.

La crema agria convencional se beneficia de las economías de escala en la adquisición y el procesamiento de leche. Sin embargo, enfrenta desafíos de la competencia de etiqueta privada y la compresión de márgenes a medida que los minoristas se centran en estrategias de precios bajos para competir con las cadenas de descuento. En contraste, la crema agria orgánica genera mayores márgenes por unidad y atrae a consumidores leales a la marca que asocian la certificación orgánica con calidad y sostenibilidad. Este posicionamiento ayuda a aislar a los fabricantes de crema agria orgánica de la competencia basada en precios.

Por Aplicación: Los Dips y Coberturas Superan a la Panadería Tradicional

Los productos de panadería representaron el 30,54% del volumen de aplicaciones en 2025, enfatizando el papel establecido de la crema agria como potenciador de humedad y textura en pasteles, magdalenas y panes rápidos. Al mismo tiempo, se espera que los dips y coberturas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,82% hasta 2031, impulsados por la creciente popularidad de las cocinas mexicana y de Europa del Este en la restauración casual y la cocina en el hogar. Una receta de magdalenas de rosquilla de chocolate publicada por The New York Times en marzo de 2024 especifica 220 gramos de crema agria por 12 magdalenas, mostrando su papel funcional en los productos horneados al proporcionar acidez para activar los agentes leudantes y grasa para ablandar el gluten.

Los dips y coberturas también se están beneficiando de la creciente prevalencia de ocasiones de consumo de aperitivos y la amplia aceptación de la crema agria como condimento para tacos, nachos, papas al horno y carnes a la parrilla. Esta tendencia es particularmente evidente en los restaurantes de servicio rápido, donde los paquetes de porciones controladas ayudan a reducir los costos laborales y minimizar el desperdicio de alimentos. En 2024, Daisy Brand introdujo dips de crema agria que combinan crema agria con purés de verduras y especias, con el objetivo de competir con el hummus y el guacamole en el pasillo de dips refrigerados. Estos productos están diseñados para atraer a los hogares que priorizan la conveniencia sobre la preparación de dips desde cero.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Servicio de Alimentos Gana Terreno a Medida que los Restaurantes Amplían sus Menús

La distribución minorista representó el 86,77% del volumen en 2025, enfatizando la importancia de la crema agria como producto básico del hogar en América del Norte y Europa. Mientras tanto, el segmento de servicio de alimentos se está expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 6,54% hasta 2031, impulsado por restaurantes de servicio rápido, cadenas de comida casual e instituciones de catering que incorporan crema agria en dips, coberturas y formulaciones de masa. La inversión de USD 1.200 millones de Chobani en una planta de procesamiento lácteo en Roma, Nueva York, anunciada en abril de 2025, tiene como objetivo producir más de 1.000 millones de libras de productos lácteos anualmente. La instalación incluye capacidad para hasta 28 líneas de producción diseñadas para diversos formatos de empaque, lo que refleja el cambio de la industria hacia una mayor flexibilidad en las ofertas de servicio de alimentos.

La inversión de USD 150 millones de Fonterra para construir una nueva planta de crema de temperatura ultra alta (UHT) en Edendale, con inicio de obras en diciembre de 2024 y producción esperada para comenzar en agosto de 2026, apunta específicamente al crecimiento del servicio de alimentos en China y el Sudeste Asiático. Este crecimiento está respaldado por el aumento de los ingresos disponibles y la creciente adopción de prácticas culinarias occidentales, que están impulsando la demanda de ingredientes a base de crema. Dentro del segmento minorista, los supermercados e hipermercados continúan dominando, aunque las tiendas minoristas en línea están ganando terreno a medida que aumenta la penetración del comercio electrónico y los consumidores priorizan la entrega a domicilio de productos refrigerados.

Análisis Geográfico

América del Norte tuvo el 32,54% de la participación del mercado en 2025, con Estados Unidos liderando la región. Las ventas de crema agria en Estados Unidos alcanzaron USD 1.700 millones en 2023, marcando un crecimiento interanual del 13,6%. Este crecimiento fue impulsado por la fuerte demanda de productos lácteos cultivados y la creciente popularidad de la cocina mexicana en restaurantes de servicio rápido y cocina en el hogar. Daisy Brand capturó aproximadamente el 60% del mercado de Estados Unidos en 2023, lo que refleja una concentración de mercado moderada y el dominio de un único actor a gran escala que se beneficia del liderazgo en costos y la amplia distribución minorista. Canadá y México contribuyeron con participaciones menores, con las importaciones lácteas de México alcanzando USD 2.400 millones en 2024. Estados Unidos suministró el 75% de este volumen, destacando la integración de la cadena de suministro transfronteriza que apoya los formatos de tacos, burritos y enchiladas en las cadenas de alimentos de América del Norte.

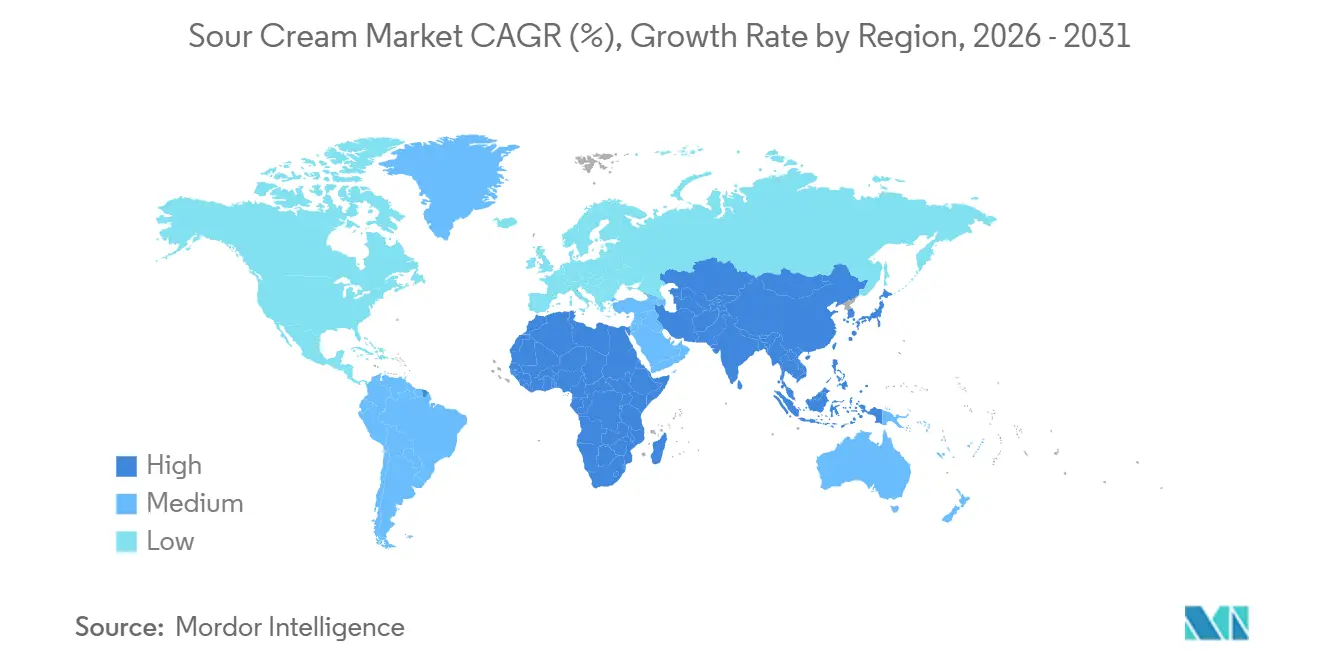

Se espera que la región de Asia-Pacífico crezca a la tasa más rápida, con una tasa de crecimiento anual compuesta (CAGR) del 6,62% proyectada hasta 2031. Este crecimiento está impulsado por el aumento de los ingresos disponibles, la urbanización y la creciente adopción de formatos culinarios occidentales en los canales de servicio de alimentos. Se prevé que India produzca 216,5 millones de toneladas métricas de leche en 2025, convirtiéndola en el mayor productor de leche del mundo. Sin embargo, la penetración de la crema agria en India sigue siendo baja debido a la infraestructura limitada de cadena de frío y las preferencias culturales por la leche fresca y el paneer. En septiembre de 2024, Fonterra inauguró su sexto centro de aplicaciones en Wuhan, China, para co-desarrollar aplicaciones de crema agria y crema para canales de panadería, restauración y bebidas. Este desarrollo subraya la importancia estratégica de China para los procesadores lácteos multinacionales.

Europa es la segunda región más grande, caracterizada por estrictas regulaciones de seguridad alimentaria y una fuerte demanda de crema agria orgánica y de etiqueta limpia, particularmente en Alemania, el Reino Unido, Francia y los Países Bajos. Los Reglamentos de la Unión Europea 853/2004 y 852/2004 exigen la implementación de sistemas de Análisis de Peligros y Puntos Críticos de Control (APPCC) y la trazabilidad desde la granja hasta el comercio minorista, lo que aumenta los costos de cumplimiento para los procesadores e impulsa la consolidación del mercado. Valio invirtió más de EUR 60 millones (USD 64,8 millones) en la producción de queso en su planta de Lapinlahti en Finlandia, con inicio de construcción en verano de 2024 y puesta en marcha prevista para la primavera de 2026. Esta inversión refleja el enfoque de la región en la expansión de la capacidad de producción y la mejora de la eficiencia energética.

Panorama Competitivo

El mercado global de crema agria exhibe una concentración moderada, caracterizada por un panorama competitivo. Las empresas líderes, como Daisy Brand, representaron aproximadamente el 60% del mercado de Estados Unidos en 2023, junto con cooperativas regionales, marcas de etiqueta privada y competidores emergentes de origen vegetal. La adquisición por parte de Lactalis Group de los negocios de consumo de Fonterra por Dólar de Nueva Zelanda (NZD) 3.845 millones (USD 2.270 millones) en agosto de 2025 subraya la consolidación en curso en Oceanía y Asia. Mientras tanto, la desinversión de Danone de Horizon Organic y Wallaby en abril de 2024 refleja un cambio estratégico alejándose de las marcas minoristas de menor margen para priorizar los ingredientes para el servicio de alimentos.

Las estrategias clave en el mercado incluyen la integración vertical, donde los principales actores gestionan el abastecimiento de leche, la pasteurización y la distribución para capturar márgenes a lo largo de la cadena de valor. Además, los fabricantes están impulsando la innovación introduciendo productos como bolsas exprimibles, paquetes de porciones controladas y variantes con sabores para destacarse en una categoría comoditizada. Las oportunidades de crecimiento son evidentes en la crema agria sin lactosa y de origen vegetal en la región de Asia-Pacífico, donde la intolerancia a la lactosa afecta a más del 90% de algunas poblaciones. De manera similar, la crema agria orgánica premium está ganando terreno en Europa, impulsada por los mandatos de etiqueta limpia y las crecientes preocupaciones sobre el bienestar animal.

Los avances tecnológicos están desempeñando un papel significativo en la configuración del mercado. La inversión de Fonterra en el procesamiento de crema de Temperatura Ultra Alta (UHT) y el envasado aséptico permite el almacenamiento a temperatura ambiente y una vida útil prolongada, lo que reduce los costos de la cadena de frío para los distribuidores y operadores de servicios de alimentos. Además, la inversión de USD 1.200 millones de Chobani en una planta de procesamiento lácteo en Roma, Nueva York, diseñada para producir más de 1.000 millones de libras de productos lácteos anualmente y acomodar hasta 28 líneas de producción, refleja el cambio de la industria hacia sistemas de fabricación flexibles capaces de manejar diversos formatos de empaque y formulaciones de productos.

Líderes de la Industria de Crema Agria

Daisy Brand LLC

Cabot Creamery Cooperative

The Kraft Heinz Company

Danone S.A.

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Chobani está invirtiendo USD 1.200 millones en una planta láctea de 1,4 millones de pies cuadrados en Nueva York, que se espera produzca 1.000 millones de libras de productos lácteos anualmente, cree 1.000 empleos y adquiera 6.000 millones de libras de leche cruda al año.

- Diciembre de 2024: Fonterra Co-operative Group inició las obras de una nueva planta de crema UHT en su sitio de Edendale en Southland, Nueva Zelanda, con una inversión de capital de aproximadamente NZD 150 millones (USD 88,5 millones). Se prevé que la instalación comience la producción en agosto de 2026 y tendrá una capacidad inicial superior a 50 millones de litros de crema UHT anuales, con planes de más que duplicar la capacidad para 2030.

- Mayo de 2024: Lactalis Group completó la adquisición de los negocios de consumo globales de Fonterra Co-operative Group, incluidos Fonterra Oceania y Fonterra Sri Lanka, por NZD 3.845 millones (USD 2.270 millones). La transacción transfirió marcas e integró operaciones que utilizaban aproximadamente el 15 por ciento de los sólidos lácteos totales de Fonterra y representaban aproximadamente el 19 por ciento de las ganancias operativas del grupo Fonterra en la primera mitad del año fiscal 2024.

Alcance del Informe Global del Mercado de Crema Agria

La crema agria es un producto lácteo producido mediante la fermentación de crema regular con bacterias específicas del ácido láctico, que pueden introducirse de forma intencional o natural. El mercado global de crema agria se categoriza por tipo en lácteo y no lácteo, por naturaleza en orgánico y convencional, y por aplicación en productos de panadería, ensaladas y aderezos, dips y coberturas, aperitivos, helados y postres congelados, y otros. El mercado se segmenta además por canal de distribución en servicio de alimentos y venta minorista, con el segmento minorista dividido en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales. Geográficamente, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en toneladas para todos los segmentos mencionados anteriormente.

| Lácteo |

| No Lácteo |

| Orgánico |

| Convencional |

| Productos de Panadería |

| Ensaladas y Aderezos |

| Dips y Coberturas |

| Aperitivos |

| Helados y Postres Congelados |

| Otros |

| Servicio de Alimentos | |

| Venta Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Lácteo | |

| No Lácteo | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Aplicación | Productos de Panadería | |

| Ensaladas y Aderezos | ||

| Dips y Coberturas | ||

| Aperitivos | ||

| Helados y Postres Congelados | ||

| Otros | ||

| Por Canal de Distribución | Servicio de Alimentos | |

| Venta Minorista | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño de las ventas globales de crema agria en 2026 y hacia dónde se dirigen para 2031?

Las ventas alcanzaron USD 5.060 millones en 2026 y se prevé que aumenten a USD 6.700 millones en 2031 a una CAGR del 5,76%.

¿Qué región está registrando el crecimiento más rápido en el consumo de crema agria hasta 2031?

Asia-Pacífico avanza a una CAGR del 6,62%, superando a todas las demás regiones a medida que los comensales urbanos adoptan dips y coberturas de estilo occidental.

¿Con qué rapidez se están expandiendo las alternativas de crema agria no lácteas?

Se proyecta que las versiones de origen vegetal crezcan a una CAGR del 6,63%, superando a las líneas a base de lácteos gracias a la intolerancia a la lactosa y las dietas veganas.

¿Qué proporción de los ingresos globales de 2025 provino de productos a base de lácteos?

Las formulaciones lácteas representaron el 75,55% de las ventas mundiales en 2025.

¿Por qué las ventas del canal de servicio de alimentos crecen más rápido que las del comercio minorista?

Los restaurantes de servicio rápido y las cadenas de panadería están integrando la crema agria en los elementos del menú, impulsando una ganancia anual del 6,54% a medida que los proveedores lanzan formatos de porciones controladas y UHT adaptados a las cocinas.

Última actualización de la página el: