Tamaño y Participación del Mercado de Encapsulación de Alimentos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encapsulación de Alimentos por Mordor Intelligence

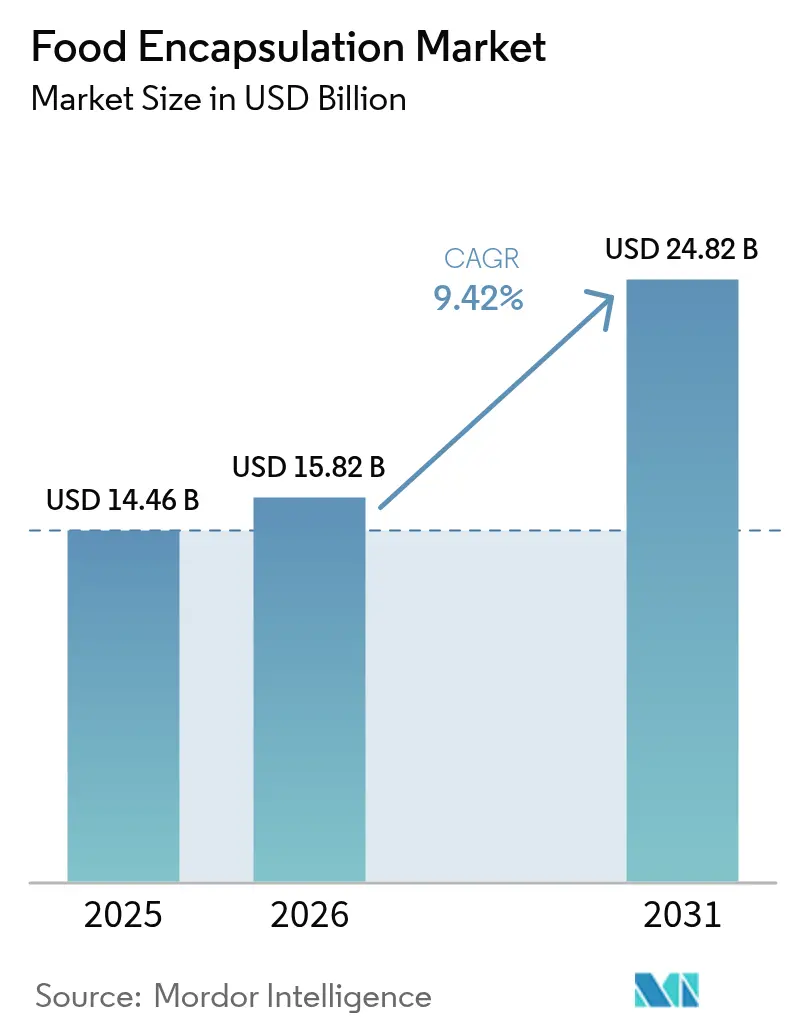

El tamaño del mercado de encapsulación de alimentos en 2026 se estima en USD 15,82 mil millones, creciendo desde el valor de 2025 de USD 14,46 mil millones con proyecciones para 2031 que muestran USD 24,82 mil millones, creciendo a una CAGR del 9,42% durante 2026-2031. El crecimiento del mercado está impulsado por la creciente demanda de los consumidores de alimentos funcionales, los requisitos regulatorios para formulaciones de etiqueta limpia y los avances en los sistemas de administración. La expansión del mercado responde a los requisitos de protección de compuestos bioactivos durante el procesamiento, la extensión de la vida útil del producto y el enmascaramiento de sabores no deseados de los ingredientes nutricionales. La creciente adopción de técnicas de microencapsulación en la industria alimentaria permite a los fabricantes mejorar la estabilidad y la biodisponibilidad del producto. Estas tecnologías protegen los ingredientes de la oxidación, la humedad y las variaciones de temperatura, manteniendo al mismo tiempo sus propiedades nutricionales. Los sectores lácteo y de panadería son usuarios significativos de las tecnologías de encapsulación, particularmente para probióticos y ácidos grasos omega-3. Además, la industria de bebidas utiliza cada vez más estas tecnologías para la retención de sabores y la liberación controlada de ingredientes funcionales. Las tecnologías emergentes como el electrohilado y la nanoencapsulación están ganando terreno por su precisión y eficiencia. El mercado también registra una creciente demanda de materiales de recubrimiento de origen vegetal y procesos de encapsulación sostenibles, en consonancia con las preocupaciones medioambientales y las tendencias de etiqueta limpia.

Conclusiones Clave del Informe

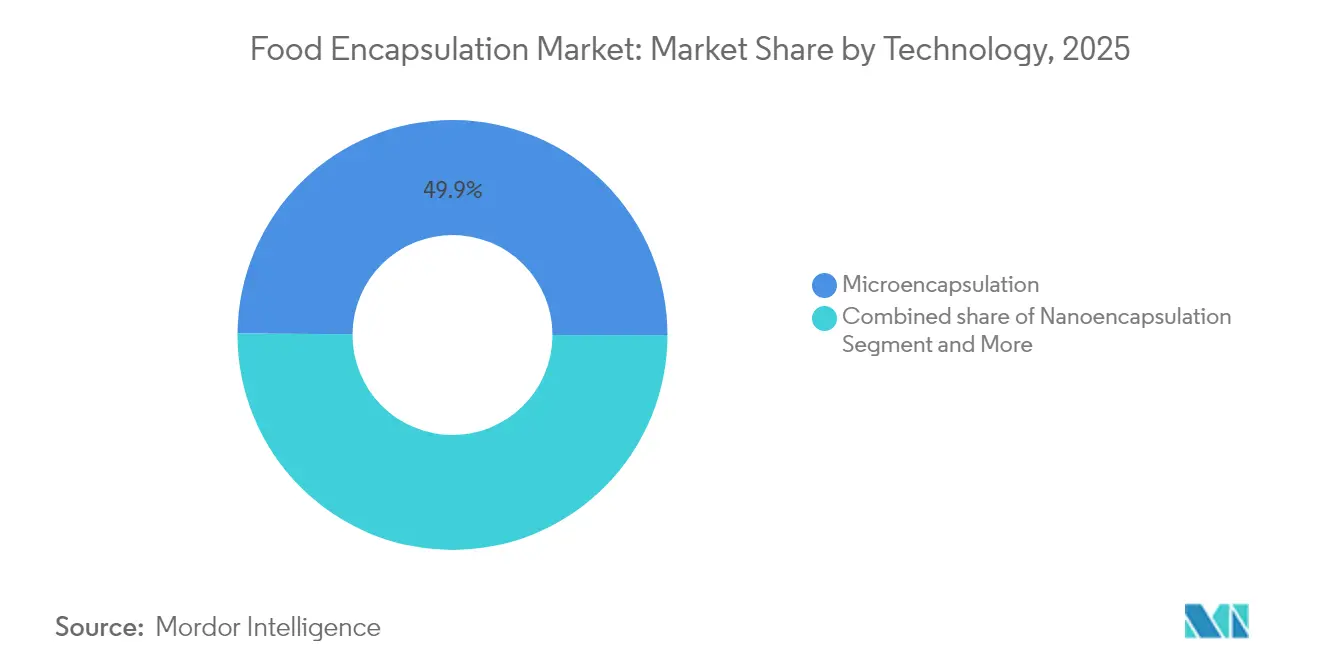

- Por tecnología, la microencapsulación mantuvo una participación del 49,88% en el mercado de tecnologías de encapsulación de alimentos en 2025, y se proyecta que los sistemas híbridos se expandan a una CAGR del 12,44% entre 2026 y 2031.

- Por tipo de material, los polisacáridos lideraron con una participación del 39,92% en 2025, mientras que las paredes a base de proteínas están proyectadas para crecer a una CAGR del 12,63% hasta 2031.

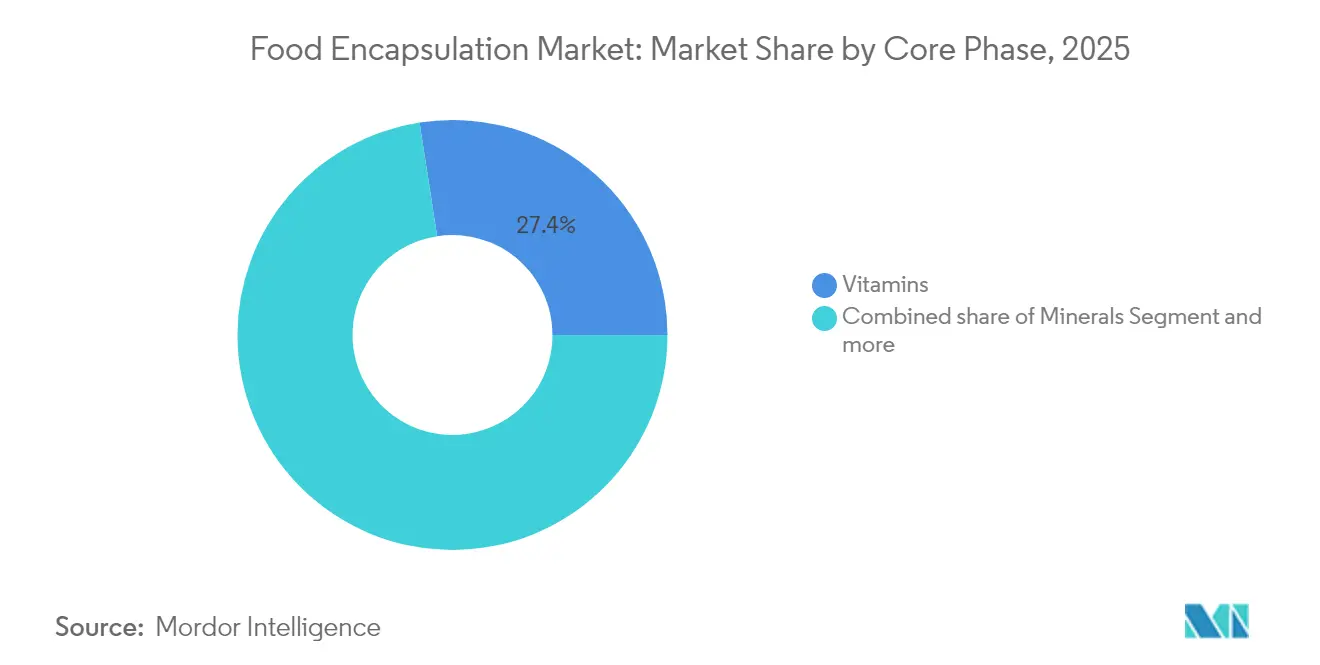

- Por fase central, las vitaminas representaron el 27,45% del tamaño del mercado de tecnologías de encapsulación de alimentos en 2025; se espera que los probióticos registren la CAGR más rápida del 11,66% hasta 2031.

- Por aplicación, los alimentos y bebidas dominaron con una participación de ingresos del 66,62% en 2025; los suplementos dietéticos crecen a una CAGR del 13,02% durante el período de pronóstico.

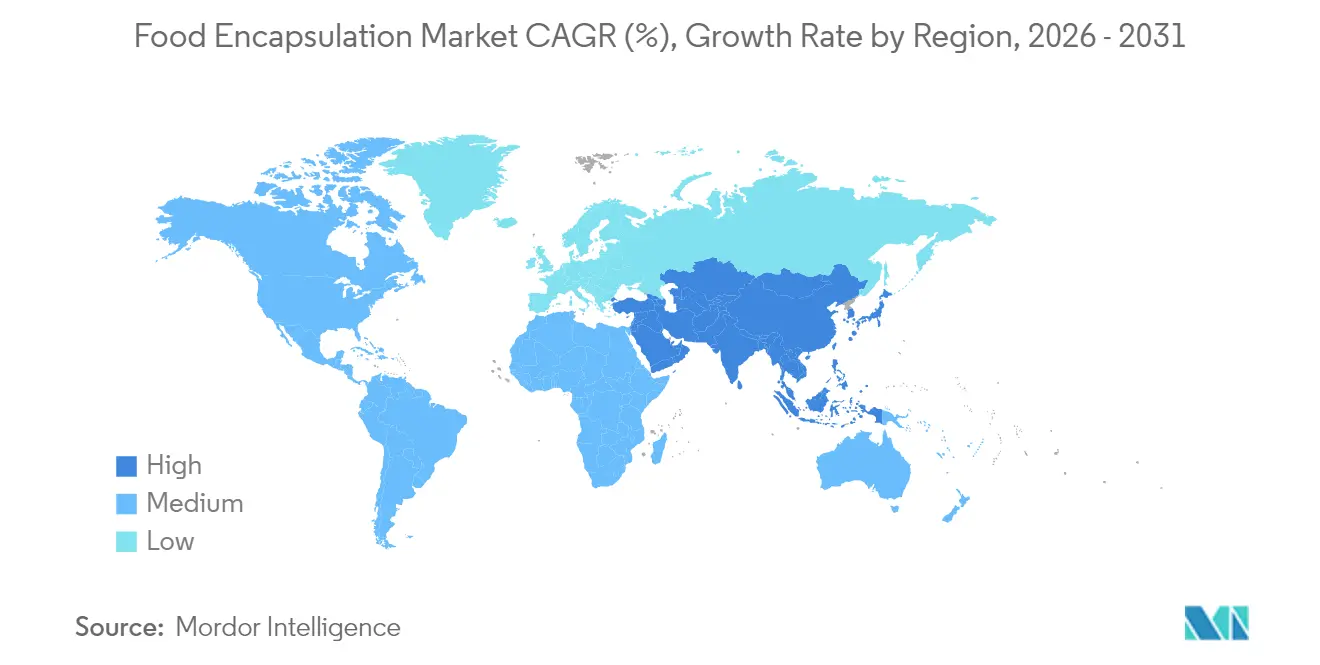

- Por región, América del Norte lideró con una participación del 34,20% en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 12,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Encapsulación de Alimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de liberación controlada y mayor estabilidad de los ingredientes activos durante el procesamiento de alimentos | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de alimentos funcionales y fortificación de suplementos dietéticos | +2.8% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Adopción creciente de tecnologías de encapsulación para extender la vida útil del producto y preservar la eficacia de los ingredientes | +1.9% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Uso creciente de la encapsulación para enmascarar sabores y olores desagradables de los ingredientes activos | +1.4% | Global, con énfasis en el sector de suplementos dietéticos | Corto plazo (≤ 2 años) |

| Uso en expansión de la encapsulación para la administración dirigida de nutrientes en nutrición personalizada y alimentos médicos | +2.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en técnicas de encapsulación | +1.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de liberación controlada y mayor estabilidad de los ingredientes activos durante el procesamiento de alimentos

La necesidad de sistemas de liberación controlada se ha intensificado a medida que los fabricantes de alimentos lidian con entornos de procesamiento cada vez más complejos que pueden degradar los nutrientes sensibles. Las técnicas avanzadas de encapsulación ahora permiten una sincronización precisa de la liberación de ingredientes, con algunos sistemas que logran una retención del 95% de los compuestos bioactivos durante el procesamiento térmico en comparación con el 60% para los ingredientes no encapsulados. Las tecnologías de encapsulación de células individuales, denominadas Probióticos Blindados

, representan un cambio de paradigma al proporcionar protección celular individual en lugar de encapsulación masiva, mejorando drásticamente las tasas de supervivencia en condiciones de procesamiento adversas. La tecnología resulta especialmente valiosa en aplicaciones de alta temperatura donde la encapsulación tradicional falla, lo que permite a los fabricantes fortificar productos previamente incompatibles con nutrientes sensibles al calor. Este enfoque de precisión reduce el desperdicio de ingredientes hasta en un 40% al tiempo que garantiza una biodisponibilidad consistente en diferentes métodos de procesamiento. La tendencia hacia la nutrición personalizada amplifica la demanda de sistemas de liberación controlada que pueden administrar nutrientes específicos a tasas predeterminadas a lo largo de la digestión.

Creciente demanda de alimentos funcionales y fortificación de suplementos dietéticos

La conciencia de salud de los consumidores ha evolucionado más allá de la nutrición básica hacia resultados de bienestar específicos, impulsando una demanda sin precedentes de productos fortificados que ofrecen beneficios de salud medibles. Los organismos reguladores reconocen cada vez más los nutrientes encapsulados como mecanismos de administración superiores. La creciente aplicación de la encapsulación en suplementos dietéticos refleja la disposición de los consumidores a pagar precios premium por una mayor biodisponibilidad y administración dirigida. La encapsulación permite la combinación de ingredientes previamente incompatibles en formulaciones únicas, creando efectos sinérgicos que amplifican los beneficios para la salud. Esta tendencia beneficia particularmente a la población envejecida que busca intervenciones nutricionales convenientes y efectivas para problemas de salud relacionados con la edad.

Adopción creciente de tecnologías de encapsulación para extender la vida útil del producto y preservar la eficacia de los ingredientes

Las interrupciones en la cadena de suministro y las preocupaciones de sostenibilidad han elevado la extensión de la vida útil de una característica de conveniencia a un imperativo empresarial, con tecnologías de encapsulación que ofrecen soluciones que reducen el desperdicio de alimentos mientras mantienen la integridad nutricional. Las innovaciones recientes en encapsulación de nanocelulosa bacteriana demuestran notables mejoras en la estabilidad térmica, con temperaturas de degradación del complejo vitamínico B que aumentan de 207°C a 340°C para B1 y mejoras similares en otras vitaminas. La integración de envases inteligentes con ingredientes encapsulados crea sistemas de conservación activos que responden a los cambios ambientales, extendiendo la vida útil de los productos frescos en comparación con los envases tradicionales. La tecnología resulta especialmente valiosa en los mercados emergentes donde la infraestructura de cadena de frío sigue siendo limitada, lo que permite una distribución más amplia de productos nutritivos. Los fabricantes consideran cada vez más la encapsulación como un seguro contra la volatilidad de la cadena de suministro, con ingredientes protegidos que mantienen su potencia incluso en condiciones de almacenamiento subóptimas. La convergencia de la encapsulación con sensores IoT crea sistemas de conservación predictivos que optimizan el tiempo de liberación basándose en datos ambientales en tiempo real.

Avances tecnológicos en técnicas de encapsulación

El campo de la encapsulación experimenta una rápida innovación a medida que los límites tradicionales entre la nano y la microencapsulación se difuminan, dando lugar a sistemas híbridos que optimizan las características de protección y liberación para aplicaciones específicas. Las técnicas de electrohilado ahora logran eficiencias de encapsulación superiores al 97% mientras mantienen la viabilidad de los probióticos bajo estrés térmico extremo, con nanofibras de gelatina-dextrano que protegen a Lactobacillus plantarum a temperaturas de hasta 72°C. La conjugación de proteínas y polisacáridos representa otro avance, con complejos de proteína de arroz e inulina que demuestran una eficiencia de encapsulación del 96,99% y una supervivencia gastrointestinal superior en comparación con las proteínas nativas. Los algoritmos de aprendizaje automático ahora optimizan los parámetros de encapsulación en tiempo real, reduciendo los ciclos de desarrollo de meses a semanas mientras mejoran la consistencia. La integración de biopolímeros naturales con materiales sintéticos crea sistemas de encapsulación biodegradables que abordan las preocupaciones medioambientales mientras mantienen el rendimiento. Estos avances tecnológicos permiten aplicaciones anteriormente imposibles, como la encapsulación de compuestos volátiles que requieren una sincronización precisa de la liberación durante la masticación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de capital y procesamiento | -1.8% | Global, con mayor impacto en fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Limitaciones de almacenamiento y vida útil de los ingredientes encapsulados | -1.2% | Global, con mayor impacto en regiones tropicales | Mediano plazo (2-4 años) |

| Fluctuaciones en el costo de las materias primas | -1.1% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Inestabilidad térmica y mecánica de los ingredientes encapsulados durante métodos avanzados de procesamiento de alimentos | -0.9% | Global, concentrado en sectores de procesamiento a alta temperatura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de capital y procesamiento

Los sustanciales requisitos de capital para equipos avanzados de encapsulación crean barreras de entrada significativas, particularmente para los fabricantes más pequeños que buscan competir con los actores establecidos que se benefician de las economías de escala. Los sistemas de secado por aspersión capaces de producir microencápsulas consistentes requieren altas inversiones. Los costos de las materias primas agravan el desafío, con materiales de pared especializados como las proteínas modificadas que exigen precios premium que pueden aumentar los costos de los ingredientes entre un 200% y un 400% en comparación con las alternativas convencionales. La complejidad de la optimización de procesos requiere experiencia especializada que exige salarios elevados, lo que infla aún más los costos operativos. Los procesos intensivos en energía, como la liofilización para probióticos sensibles, pueden aumentar los costos de producción entre un 50% y un 80% en comparación con los métodos de conservación convencionales. Estas presiones de costos obligan a los fabricantes a centrarse en aplicaciones de alto margen, limitando la penetración de la tecnología en los productos de mercado masivo donde la sensibilidad al precio sigue siendo primordial.

Limitaciones de almacenamiento y vida útil de los ingredientes encapsulados

A pesar de los beneficios de protección, los ingredientes encapsulados a menudo exhiben vidas útiles más cortas de lo previsto, creando desafíos en la gestión de inventarios y limitando la flexibilidad en el desarrollo de productos para los fabricantes. La sensibilidad a la humedad sigue siendo una vulnerabilidad crítica, con muchos probióticos encapsulados que pierden viabilidad en un plazo de 6 a 12 meses en condiciones de almacenamiento típicas, en comparación con los 24 a 36 meses para las alternativas liofilizadas. Las fluctuaciones de temperatura durante el transporte y el almacenamiento pueden comprometer la integridad de la cápsula, lo que lleva a una liberación prematura y a la degradación de los ingredientes que socava la inversión en encapsulación. El requisito de condiciones de almacenamiento especializadas aumenta la complejidad y los costos de la cadena de suministro, lo que resulta especialmente problemático para las redes de distribución global. El control de calidad se vuelve más desafiante ya que los ingredientes encapsulados requieren métodos analíticos sofisticados para verificar la integridad y la potencia a lo largo de su ciclo de vida. Estas limitaciones obligan a los fabricantes a mantener existencias de seguridad más grandes e implementar pruebas de calidad más frecuentes, lo que aumenta los requisitos de capital de trabajo y la complejidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Híbridos Impulsan la Innovación

Las tecnologías de encapsulación híbrida crecen a una CAGR del 12,44% hasta 2031, mientras que la microencapsulación mantiene una participación de mercado del 49,88% en 2025, lo que indica un cambio del mercado hacia sistemas avanzados de protección multicapa. Esta tendencia surge a medida que los fabricantes reconocen las limitaciones de los enfoques de tecnología única para satisfacer los requisitos de estabilidad y liberación de los ingredientes funcionales. La microencapsulación mantiene el liderazgo del mercado gracias a su fiabilidad establecida y rentabilidad, particularmente en aplicaciones de fortificación con vitaminas y minerales. La nanoencapsulación avanza en segmentos premium que requieren una mayor biodisponibilidad, con sistemas basados en lípidos que demuestran eficacia para compuestos liposolubles.

Las tecnologías híbridas ganan prominencia al combinar las propiedades de liberación rápida de la nanoencapsulación con las características protectoras de la microencapsulación, lo que permite perfiles de administración personalizados. Las solicitudes de patentes muestran avances técnicos en sistemas multicapa, incorporando elementos sensibles al pH y mecanismos de liberación temporizada diseñados para condiciones digestivas específicas. Estos sistemas resultan esenciales en aplicaciones de probióticos, proporcionando protección durante la fabricación y liberación controlada en el entorno intestinal. Si bien los costos actuales restringen los sistemas híbridos a productos de alto valor, las mejoras continuas en la eficiencia de fabricación indican una adopción más amplia a medida que disminuyen los costos de los equipos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Material: La Innovación en Proteínas se Acelera

Los materiales de encapsulación a base de proteínas crecen a una CAGR del 12,63% hasta 2031, mientras que los polisacáridos mantienen una participación de mercado del 39,92% en 2025, impulsados por las demandas de etiqueta limpia y las propiedades funcionales superiores para aplicaciones específicas. Esta aceleración refleja el cambio más amplio de la industria alimentaria hacia ingredientes reconocibles de origen natural que resuenan con los consumidores conscientes de la salud. Los polisacáridos mantienen su liderazgo gracias a su versatilidad y rentabilidad, con el alginato y el quitosano particularmente valorados por sus propiedades formadoras de películas y su biocompatibilidad. Los lípidos desempeñan funciones especializadas en aplicaciones de barrera contra la humedad, mientras que los emulsionantes permiten formulaciones complejas que requieren estabilidad en diversas condiciones de pH y temperatura.

El rápido crecimiento del segmento de proteínas se debe a los recientes avances en técnicas de modificación que mejoran la solubilidad y la eficiencia de encapsulación, con proteínas modificadas enzimáticamente que logran tasas de encapsulación superiores al 96%. Los complejos de proteína de suero con polisacáridos demuestran una estabilidad térmica superior, manteniendo la viabilidad de los probióticos a temperaturas de hasta 72°C en comparación con los 55°C para las proteínas no modificadas. Las proteínas de origen vegetal ganan impulso a medida que los fabricantes buscan alternativas libres de alérgenos, con proteínas de guisante y arroz que muestran un rendimiento comparable al de las opciones derivadas de productos lácteos. El entorno regulatorio favorece cada vez más los sistemas a base de proteínas como materiales aprobados como GRAS, acelerando su adopción en nuevas aplicaciones alimentarias. Otros materiales de cubierta, incluidos los polímeros sintéticos y los compuestos híbridos, ocupan nichos donde las características de rendimiento específicas justifican sus mayores costos.

Por Fase Central: Los Probióticos Lideran la Revolución del Crecimiento

Se proyecta que el segmento de probióticos crezca a una CAGR del 11,66% hasta 2031, mientras que las vitaminas mantienen una participación de mercado del 27,45% en 2025. El rápido crecimiento de los probióticos refleja la creciente conciencia de los consumidores sobre los beneficios para la salud intestinal y su papel en los alimentos funcionales. La investigación científica que respalda la conexión entre la salud del microbioma intestinal y el bienestar general impulsa esta expansión. Las vitaminas mantienen el liderazgo del mercado debido a su eficacia comprobada y cumplimiento regulatorio, especialmente en aplicaciones de fortificación donde la mayor biodisponibilidad respalda las inversiones en encapsulación.

Las tecnologías de encapsulación de células individuales revolucionan la administración de probióticos al proporcionar protección celular individual en lugar de encapsulación masiva, mejorando drásticamente las tasas de supervivencia durante el procesamiento y el almacenamiento. Los prebióticos complementan cada vez más las formulaciones de probióticos, creando sistemas simbióticos que mejoran la eficacia general. Otros materiales centrales, incluidos péptidos y extractos botánicos, se expanden a medida que la nutrición personalizada impulsa la demanda de administración dirigida de bioactivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Suplementos Dietéticos Avanzan con Fuerza

Se proyecta que el segmento de suplementos dietéticos crezca a una CAGR del 13,02% hasta 2031, mientras que los alimentos y bebidas mantienen el 66,62% de la participación de mercado en 2025. Los consumidores demuestran una mayor aceptación de precios premium para suplementos que ofrecen beneficios de salud específicos y mayor biodisponibilidad. La industria de suplementos justifica los costos de encapsulación a través de una mayor eficacia y la educación del consumidor. Los alimentos y bebidas mantienen el liderazgo del mercado a través de aplicaciones generalizadas en la fortificación y el desarrollo de alimentos funcionales, lo que permite nuevas combinaciones de nutrientes a través de la tecnología de encapsulación.

La expansión del mercado de suplementos dietéticos está impulsada por regulaciones claras para ingredientes encapsulados y una mayor comprensión por parte del consumidor de los beneficios de la biodisponibilidad. Las innovaciones en tecnología de cápsulas blandas, incluidas las alternativas vegetales a base de carragenina y pectina, cumplen con los requisitos de etiqueta limpia mientras mantienen la efectividad del producto. En el segmento de alimentos y bebidas, la tecnología de encapsulación enmascara los sabores de los ingredientes, aumentando la aceptación del consumidor de los productos fortificados. Las aplicaciones de panadería y confitería muestran altas tasas de adopción debido a los requisitos de procesamiento para la protección de ingredientes, mientras que las alternativas a la carne procesada utilizan la encapsulación para mejoras de textura y sabor.

Análisis Geográfico

América del Norte mantiene una participación de mercado del 34,20% en 2025, respaldada por su sólido marco regulatorio y la aceptación de los consumidores de alimentos funcionales con precios premium. El dominio de la región se basa en una infraestructura de innovación alimentaria bien establecida y la adopción generalizada de tecnologías de encapsulación por parte de los principales fabricantes de alimentos. Las directrices claras de la Administración de Alimentos y Medicamentos (FDA) sobre ingredientes encapsulados fomentan la inversión de los fabricantes en el desarrollo de productos, mientras que la comprensión de los consumidores sobre los beneficios de la biodisponibilidad respalda precios más altos. La decisión de la FDA de eliminar las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en los materiales en contacto con alimentos crea nuevas oportunidades para los sistemas de encapsulación de base biológica. El sólido mercado de suplementos dietéticos de la región, donde la encapsulación genera altos márgenes, mantiene su posición de mercado a pesar de las tasas de crecimiento más bajas.

Asia-Pacífico demuestra el crecimiento más rápido con una CAGR del 12,42% hasta 2031. El aumento de los ingresos disponibles y la conciencia sobre la salud impulsan la demanda de alimentos funcionales premium, mientras que la expansión urbana crea desafíos de conservación que la encapsulación aborda a través de una mayor vida útil. Las regulaciones de China ahora respaldan más ingredientes encapsulados, permitiendo la administración funcional a través de varios formatos, incluidos dulces, bebidas y chocolates. India y Japón contribuyen a través de su combinación de medicina tradicional con tecnología alimentaria moderna, desarrollando nuevas aplicaciones para ingredientes herbales encapsulados. Los menores costos de fabricación de la región permiten una implementación más amplia de las tecnologías de encapsulación en productos de consumo masivo.

Europa muestra un crecimiento constante a través de estrictos requisitos de calidad y una mayor adopción de regulaciones de nuevos alimentos que favorecen los ingredientes encapsulados. La nueva guía de la Autoridad Europea de Seguridad Alimentaria (EFSA), vigente desde febrero de 2025, simplifica los procesos de aprobación para sistemas de administración innovadores. El enfoque de la región en los productos de etiqueta limpia aumenta la demanda de materiales de encapsulación naturales, especialmente los sistemas a base de proteínas. Alemania y el Reino Unido lideran la adopción a través de sus desarrollados sectores de procesamiento de alimentos, mientras que los países mediterráneos se especializan en la encapsulación de ingredientes tradicionales como los compuestos del aceite de oliva. El envejecimiento de la población europea sostiene la demanda de productos nutricionales que utilizan la encapsulación para la administración dirigida. Los fabricantes del Reino Unido han aumentado la adopción de la encapsulación para abordar los cambios en la cadena de suministro relacionados con el Brexit.

Nota: Las participaciones regionales de todas las regiones individuales estarán disponibles previa compra del informe

Panorama regulatorio

La encapsulación alimentaria se encuadra dentro de los marcos de aditivos alimentarios, nuevos alimentos y coadyuvantes de elaboración, con requisitos que dependen tanto del principio activo encapsulado como del material de pared o soporte. En la Unión Europea, las directrices de la EFSA para los expedientes (incluidas las relativas a las enzimas alimentarias que utilizan soportes de inmovilización o encapsulación) determinan las expectativas de datos sobre materiales de soporte y sustancias de procesamiento. En paralelo, el marco de aditivos de la UE (Reglamento (CE) n.º 1333/2008, modificado) fundamenta las autorizaciones y especificaciones de muchos materiales de encapsulación de uso habitual. El año base del informe (2025) coincide con los cambios en las directrices de la EFSA mencionados en el contexto del informe (vigentes desde febrero de 2025) que agilizan partes de los procesos de aprobación para sistemas de administración innovadores, lo que refuerza la necesidad de una caracterización bien documentada y una evaluación de la exposición para los ingredientes encapsulados.

En Estados Unidos, la FDA regula muchos ingredientes encapsulados a través de vías de aditivos alimentarios y rutas GRAS, y las enzimas alimentarias encapsuladas pueden estar sujetas a las disposiciones de aditivos alimentarios directos secundarios del 21 CFR 173. Las directrices de la FDA sobre la presentación de datos químicos y tecnológicos para las peticiones de aditivos alimentarios, junto con el seguimiento público de la agencia sobre las peticiones en revisión activa (mantenido al menos hasta mayo de 2026), mantienen la calidad de los expedientes y la sustanciación analítica como aspectos centrales para la innovación relacionada con la encapsulación. Estas expectativas regulatorias elevan el nivel exigido en cuanto a identidad, pureza y documentación de rendimiento de los ingredientes, en particular cuando se utilizan tamaños de partícula, soportes de inmovilización o nuevas arquitecturas de administración para lograr la liberación controlada.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores de materias primas que suministran materiales de pared (polisacáridos, proteínas, lípidos, emulsionantes y otras cubiertas) y bioactivos núcleo (vitaminas, minerales, probióticos, enzimas, ácidos orgánicos y aceites esenciales). A continuación, tiene lugar la formulación y el desarrollo de procesos con proveedores de tecnología de encapsulación y casas de ingredientes. La fabricación a escala comercial depende de operaciones unitarias como el secado por atomización, la extrusión y la liofilización, con opciones determinadas por los objetivos de estabilidad, los perfiles de liberación y las restricciones de costos. En la fase posterior, los ingredientes encapsulados se venden en modo B2B a fabricantes de alimentos y bebidas, suplementos dietéticos y nutrición animal para su integración en productos terminados.

La comercialización y la distribución combinan cada vez más la propiedad intelectual de la plataforma con los canales de ingredientes establecidos. Por ejemplo, en mayo de 2026, RFI Ingredients anunció una asociación con Aventus Innovations para distribuir la plataforma de administración de liberación sostenida NutraJIT en Estados Unidos, lo que muestra cómo los desarrolladores de tecnología de administración, los distribuidores de ingredientes y los fabricantes de marcas coordinan esfuerzos para escalar la adopción. Las barreras regulatorias y de calidad (cumplimiento GRAS o de aditivos alimentarios en EE. UU., y requisitos de la UE sobre nuevos alimentos o aditivos cuando corresponda, incluida la caracterización técnica de partículas para ciertos materiales) añaden capas de servicio en torno a las pruebas, la documentación y la sustanciación de declaraciones, lo que puede constituir un cuello de botella para las empresas más pequeñas que enfrentan altos costos de capital y análisis.

Panorama Competitivo

El mercado de encapsulación de alimentos demuestra una fragmentación moderada. Los proveedores de ingredientes establecidos están adquiriendo capacidades de encapsulación especializadas para proporcionar soluciones integradas con mayores márgenes. Este movimiento estratégico permite a estos proveedores atender la creciente demanda de sistemas avanzados y personalizados de administración de ingredientes en diversas industrias, incluidas la alimentaria, la farmacéutica y la cosmética. La estructura del mercado permite la coexistencia de fabricantes a gran escala y actores de nicho, fomentando la innovación y el desarrollo de productos especializados. Esta coexistencia impulsa la competencia y fomenta la evolución continua de las tecnologías de encapsulación para satisfacer las diversas necesidades de los consumidores.

Los principales actores del mercado incluyen BASF SE, Cargill Incorporated, Kerry Group plc, Royal FrieslandCampina N.V. e Ingredion Incorporated. Estas empresas mantienen sus posiciones competitivas a través de extensas redes de distribución, carteras de productos diversificadas y asociaciones estratégicas. Las posiciones de mercado de las empresas están determinadas cada vez más por sus capacidades tecnológicas, con inversiones significativas en plataformas de encapsulación propietarias que mejoran las propiedades de protección y liberación.

Las actividades de patentes se centran en sistemas de encapsulación híbrida y nuevos materiales de pared, particularmente enfoques multicapa que integran múltiples tecnologías de encapsulación para un rendimiento mejorado. Los líderes del mercado están fortaleciendo sus capacidades de investigación y desarrollo para desarrollar soluciones innovadoras, al tiempo que persiguen adquisiciones estratégicas para ampliar su experiencia tecnológica y presencia geográfica.

Líderes de la Industria de Encapsulación de Alimentos

BASF SE

Cargill, Incorporated

Kerry Group plc

Royal FrieslandCampina N.V.

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los casos de uso que requieren gestión sensorial y funcionalidad de liberación temporizada crean un espacio en blanco a corto plazo para la encapsulación como herramienta de diseño de producto, y no solo como una etapa de protección. Un ejemplo concreto es RAPS (Alemania), que destacó su enfoque de microencapsulación Flavocaps para la liberación controlada y retardada de sabor en febrero de 2026, orientado a aplicaciones de panadería, snacks y carnes, donde las iniciativas de reducción de sal y azúcar presionan la administración del sabor. Esto se relaciona con los impulsores de demanda del informe en torno al enmascaramiento de notas indeseadas, la mejora de la estabilidad de los principios activos durante el procesamiento y la expansión de los sistemas de liberación controlada en alimentos, bebidas y suplementos.

La demanda también se está desplazando hacia procesos de mayor precisión y de nueva generación que mejoran la retención y la focalización gastrointestinal, al tiempo que satisfacen las preferencias de etiqueta limpia por materiales de pared reconocibles. Las paredes a base de proteínas, incluidas las proteínas vegetales como la de guisante y arroz destacadas en el contexto del informe, respaldan perfiles de liberación ajustables y estrategias de gestión de alérgenos, lo que complementa el desplazamiento continuo hacia sistemas híbridos que combinan protección multicapa con liberación personalizada. Las limitaciones de escalado y la documentación de cumplimiento para métodos avanzados (incluidas las técnicas electrohidrodinámicas y los requisitos de caracterización de partículas cuando corresponda) dejan margen para proveedores que combinen conocimientos de procesamiento validados con sustanciación analítica y soporte de aplicación para probióticos, vitaminas y otros principios activos sensibles utilizados en lácteos, panadería, bebidas y suplementos dietéticos.

Desarrollos recientes del sector

- Julio de 2026: Microcaps AG anunció una colaboración estratégica con Givaudan que incluyó una inversión de capital, centrada en la implementación de la tecnología de encapsulación microfluídica de Microcaps para aplicaciones de fragancias y belleza. La colaboración pone de relieve el creciente interés en las plataformas microfluídicas y puede favorecer la transferencia de tecnología y el conocimiento de escalado relevantes para soluciones de liberación controlada de precisión en mercados de ingredientes adyacentes.

- Mayo de 2026: Lonza Capsugel publicó una investigación revisada por pares en Pharmaceutics sobre su tecnología de cápsula dentro de cápsula Licaps DUOCAP, en la que se informa de una mayor administración de actividad enzimática en la parte superior del intestino delgado en comparación con las cápsulas de liberación inmediata estándar. Los hallazgos refuerzan la base de evidencia de las arquitecturas de administración multicompartimento y muestran cómo se pueden utilizar los datos de rendimiento para diferenciar los formatos encapsulados en aplicaciones de nutrición orientadas a la salud.

- Junio de 2024: Big Idea Ventures lanzó BioCloak, Inc. a través de su Generation Food Rural Partners Fund para desarrollar y comercializar tecnologías de encapsulación de base biológica destinadas a reducir los microplásticos mientras se mejora la protección y el rendimiento de los principios activos. El lanzamiento añade impulso respaldado por capital de riesgo a los enfoques alternativos de encapsulación de base biológica, alineados con la sostenibilidad y el posicionamiento de etiqueta limpia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se dimensiona como el valor de las soluciones de encapsulación de grado alimentario utilizadas para proteger, estabilizar y administrar ingredientes sensibles en productos de alimentos y bebidas, donde el material y el proceso de encapsulación forman parte de la oferta del ingrediente terminado.

Exclusiones del alcance: excluimos la encapsulación de administración de fármacos farmacéuticos y los usos de encapsulación industrial no alimentaria, incluso si se emplean técnicas similares.

Descripción general de la segmentación

- Por Tecnología

- Microencapsulación

- Nanoencapsulación

- Tecnologías Híbridas

- Por Tipo de Material

- Polisacáridos

- Proteínas

- Lípidos

- Emulsionantes

- Otros Materiales de Cubierta

- Por Fase Central

- Vitaminas

- Minerales

- Enzimas

- Ácidos Orgánicos

- Aditivos

- Probióticos

- Prebióticos

- Aceites Esenciales

- Otros Materiales de Fase Central

- Por Aplicación

- Alimentos y Bebidas

- Panadería y Confitería

- Productos de Aperitivo

- Carne Procesada, Mariscos y Alternativas Cárnicas

- Otros Alimentos y Bebidas

- Suplementos Dietéticos

- Alimentación Animal y Nutrición de Mascotas

- Otras Aplicaciones

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando cómo se utiliza la encapsulación en formulaciones alimentarias reales, para luego vincular ese uso con indicadores medibles que puedan verificarse. Por lo general, nos apoyamos en fuentes públicas como el USDA y la FDA de EE. UU., publicaciones de la EFSA, estadísticas alimentarias de la FAO, flujos comerciales de UN Comtrade para categorías clave de ingredientes, y revistas de ciencia alimentaria revisadas por pares que describen la adopción de técnicas de microencapsulación y nanoencapsulación.

Después de eso, revisamos informes anuales de empresas, presentaciones a inversores, folletos técnicos y prensa confiable para comprender los cambios en la combinación de productos, como probióticos, vitaminas y aceites esenciales, así como la forma en que la presión por la etiqueta limpia afecta la elección de materiales de cubierta. Cuando es necesario, también recurrimos a suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y bases de datos comerciales a nivel de envío, de modo que los supuestos sobre participación y precios puedan verificarse de forma cruzada. Los ejemplos mencionados anteriormente son solo indicativos, y se revisaron muchas fuentes adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales que más influyen en el modelo, especialmente los rangos de precios habituales, la intensidad de adopción por aplicación y qué tecnologías de encapsulación son realmente comerciales a escala. Hablamos con una combinación de proveedores de ingredientes, proveedores de soluciones de encapsulación, fabricantes de alimentos y bebidas, y expertos del lado de la distribución en APAC, EMEA y América, para que los patrones de demanda regional y las tendencias de formulación se reflejen en lugar de asumirse.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos de nivel C: 14% | APAC: 49% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 32% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 54% | América: 22% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye mediante un enfoque descendente y ascendente, donde la vía descendente reconstruye la demanda a partir de señales de consumo y producción de ingredientes alimentarios, y luego aplica un factor de adopción de encapsulación y valor agregado por principales áreas de uso. En la práctica, traducimos indicadores como los lanzamientos de alimentos funcionales, la intensidad de fortificación con probióticos y vitaminas, los requisitos de extensión de la vida útil y el uso de emulsionantes y sistemas lipídicos en un conjunto de demanda razonable que puede valorarse.

Para mantener los totales realistas, el modelo se corrobora con verificaciones ascendentes selectivas, como el muestreo de los ingresos de proveedores cuando divulgan su exposición a la encapsulación alimentaria, la retroalimentación de canal sobre volúmenes y las verificaciones de coherencia utilizando rangos de precios típicos para ingredientes encapsulados. Cuando no es posible obtener visibilidad completa de los participantes más pequeños, las brechas se gestionan mediante una asignación basada en cuotas, anclada a señales de capacidad, actividad de patentes y proxies de demanda regional, ajustándose solo si la retroalimentación de las entrevistas indica un sobreconteo.

Las previsiones se desarrollan mediante análisis de escenarios, con supuestos a corto plazo guiados por los cambios esperados en la reformulación de etiqueta limpia, los requisitos de estabilidad para principios activos sensibles, los cambios en la combinación tecnológica entre la microencapsulación y los formatos más nuevos, y el crecimiento del procesamiento de alimentos por región. Cada escenario se revisa con expertos para que la previsión final refleje cómo es probable que la adopción y los precios se muevan conjuntamente, en lugar de estar impulsados por una sola tendencia.

Validación de datos y ciclo de actualización

La validación se realiza comprobando los resultados del modelo frente a señales independientes, como el movimiento comercial de las categorías de ingredientes relevantes, los anuncios de capacidad y expansión, y la coherencia de los precios implícitos frente a los rangos obtenidos en las entrevistas. Cualquier variación pronunciada por región o tecnología se marca, es revisada por otro analista y luego se rastrea hasta el dato de entrada exacto que causó el salto antes de finalizar la cifra.

El estudio se actualiza en un ciclo anual, y también activamos actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios importantes que afecten a los aditivos alimentarios, movimientos abruptos en los precios de las materias primas o grandes ampliaciones de capacidad. Antes de la entrega, se completa una nueva revisión para que las cifras reflejen la información pública más reciente disponible y la retroalimentación más actual de los expertos.

Comparación del tamaño del mercado de encapsulación alimentaria de Mordor Intelligence con otras estimaciones publicadas

Es normal encontrar valores de mercado diferentes para la encapsulación alimentaria porque los editores no siempre contabilizan los mismos flujos de ingresos, y también eligen distintos años base y lógicas de fijación de precios. También surgen diferencias cuando una estimación se basa más en las narrativas declaradas por los proveedores, y otra utiliza verificaciones del lado de la demanda vinculadas a la producción de alimentos y el uso de ingredientes.

Algunas cifras publicadas parecen utilizar una canasta más amplia que combina ingresos de ingredientes funcionales adyacentes, incluso cuando la encapsulación no se valora claramente como un valor agregado independiente. En el dimensionamiento de Mordor Intelligence, los ingresos solo se contabilizan cuando la oferta es un ingrediente encapsulado de grado alimentario o una solución de encapsulación vendida para uso en alimentos y bebidas, y las aplicaciones de encapsulación no alimentaria se excluyen, de modo que el total se mantenga trazable a indicadores reales de adopción.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,82 mil millones de USD (2026) | |

| Editorial comercial A | 14,40 mil millones de USD (2024) | Utiliza un año base diferente y un horizonte más corto, y el alcance a nivel de página está principalmente orientado por geografía, con detalles limitados sobre cómo se valora la combinación de tecnología y fase núcleo, lo que puede modificar el valor contabilizado. |

| Grupo de investigación del sector B | 14,68 mil millones de USD (2025) | Se ancla en un año base de 2025 y hace hincapié en impulsores de alto nivel, pero ofrece una claridad limitada sobre qué proporción se atribuye al valor agregado de la encapsulación frente a las ventas más amplias de ingredientes funcionales, lo que puede ampliar o comprimir el total. |

En conjunto, la dispersión se explica principalmente por la selección del año y por lo que se considera ingreso por encapsulación frente al valor de ingredientes adyacentes. Al mantener el mercado vinculado a señales de adopción observables y a verificaciones de precios que pueden repetirse, la cifra final se mantiene práctica para la planificación y el análisis comparativo entre regiones y aplicaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de tecnologías de encapsulación de alimentos para 2031?

Se prevé que el tamaño del mercado de tecnologías de encapsulación de alimentos alcance USD 24,82 mil millones para 2031, creciendo a una CAGR del 9,42% durante 2026-2031.

¿Qué segmento tecnológico se espera que crezca más rápido?

Se prevé que los sistemas de encapsulación híbrida se expandan a una CAGR del 12,44%, ya que sus diseños multicapa combinan los beneficios a escala nano y micro.

¿Por qué se considera Asia-Pacífico el principal motor de crecimiento?

La demanda de alimentos funcionales de dos dígitos, las regulaciones favorables y los centros de fabricación rentables impulsan una CAGR del 12,42% en Asia-Pacífico.

¿Qué fase central muestra el mayor potencial de crecimiento?

Los probióticos lideran el crecimiento con una CAGR del 11,66%, respaldados por técnicas avanzadas de encapsulación de células individuales que mejoran la vida útil y la liberación dirigida a la digestión.

Última actualización de la página el: