Tamaño y Participación del Mercado de Frutos Secos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

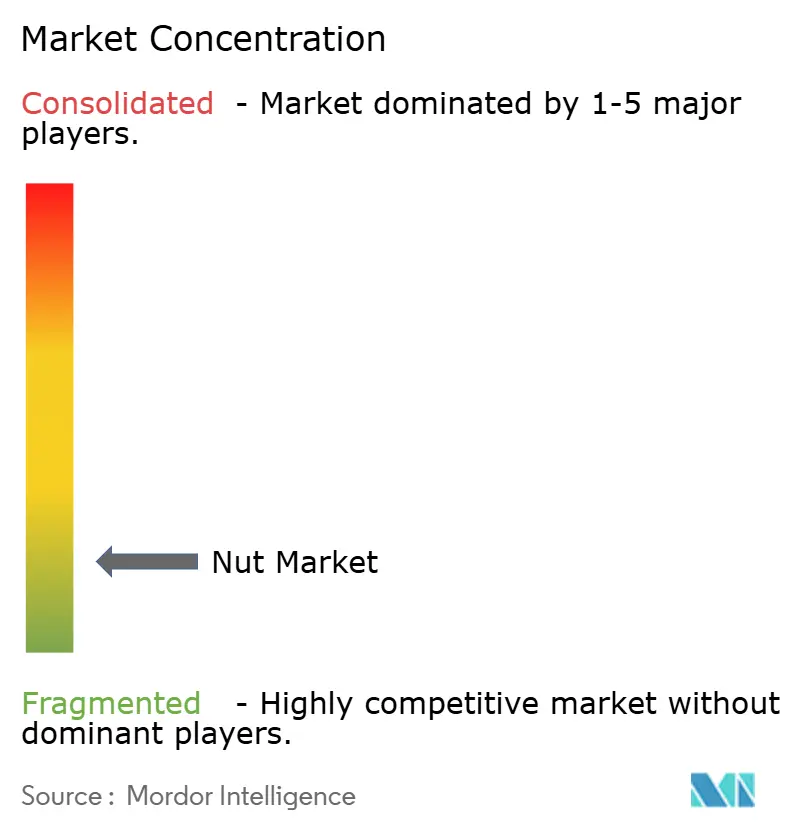

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Frutos Secos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Frutos Secos se expanda desde USD 36,85 mil millones en 2025 y USD 40,28 mil millones en 2026 hasta USD 52,33 mil millones en 2031, registrando una CAGR del 5,68% entre 2026 y 2031. La creciente demanda de aperitivos ricos en proteínas, la revisión de 2025 de la declaración "saludable" de la FDA que cubre explícitamente los frutos secos de árbol, y las Guías Alimentarias para los Estadounidenses 2025-2030 que posicionan los frutos secos como fuente principal de proteínas están impulsando la visibilidad en el comercio minorista y la contratación institucional. Los vientos favorables de las políticas convergen con el endurecimiento de las asignaciones de agua en California que redujeron la producción de almendras en 2024 en un 8% y mantuvieron la fortaleza de los precios al contado. La premiumización es evidente en la rápida adopción de extensiones orgánicas, con sabores y funcionales, mientras que el comercio electrónico amplía el surtido más allá de lo que los estantes físicos pueden soportar. La integración vertical entre los principales productores aísla las cadenas de suministro, pero eleva las barreras de entrada a la industria, manteniendo la intensidad competitiva en un nivel moderado.

Conclusiones Clave del Informe

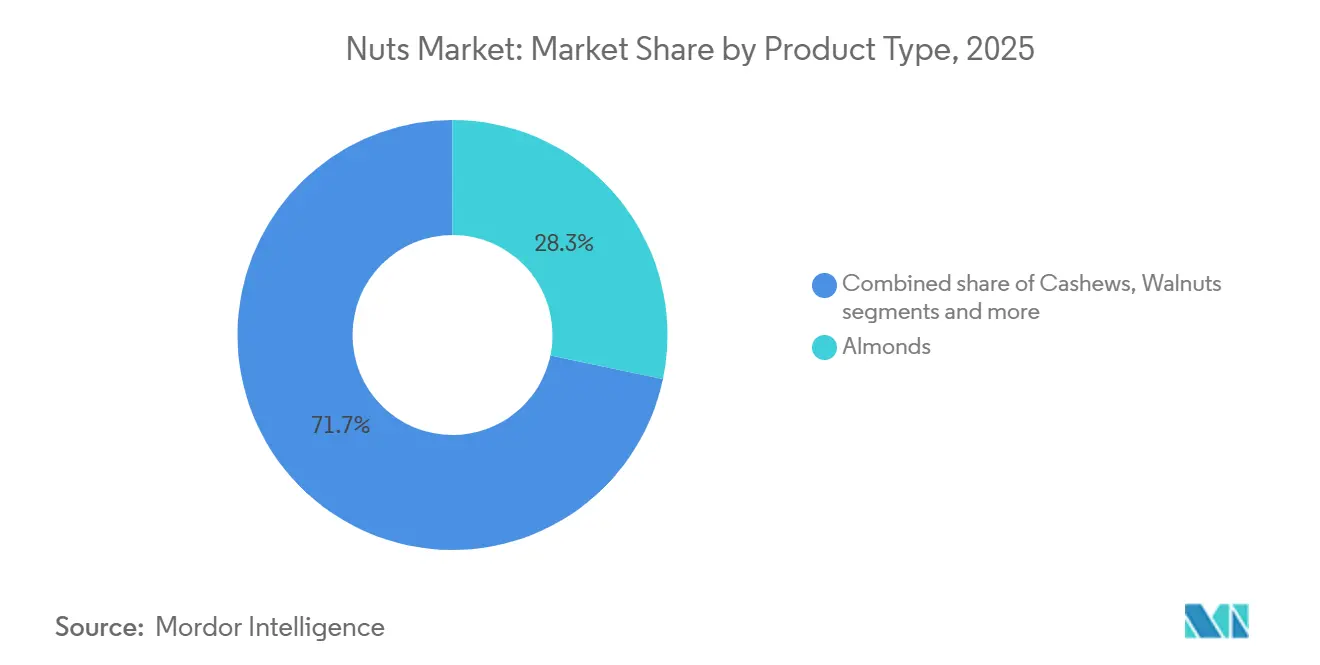

- Por tipo, las almendras lideraron con el 28,28% de la participación del mercado de frutos secos en 2025, mientras que se prevé que los pistachos registren el CAGR más alto, del 6,45%, hasta 2031.

- Por categoría, las ofertas convencionales representaron el 75,22% del tamaño del mercado de frutos secos en 2025, y se proyecta que los productos orgánicos crezcan a un CAGR del 7,03% hasta 2031.

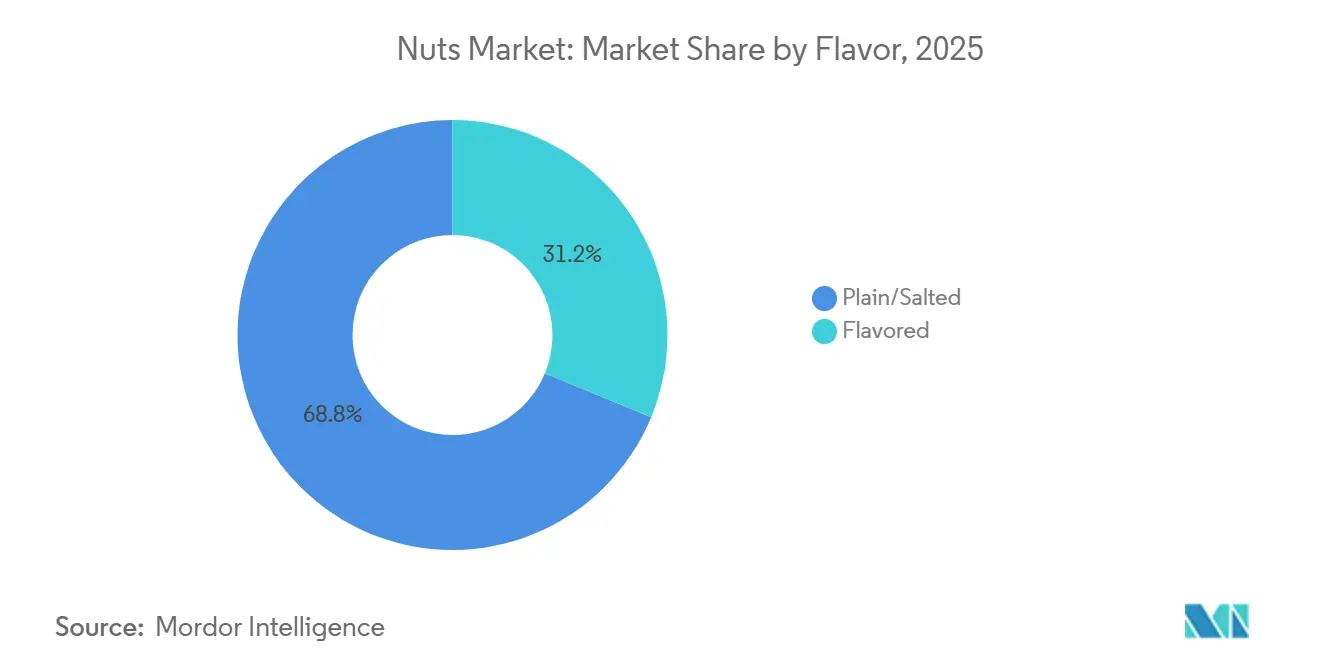

- Por sabor, los formatos naturales y salados captaron el 68,75% de los ingresos en 2025; las variedades con sabores avanzan a un CAGR del 6,63% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 48,23% de las ventas de 2025, mientras que el comercio minorista en línea se expande a un CAGR del 7,02% durante 2026-2031.

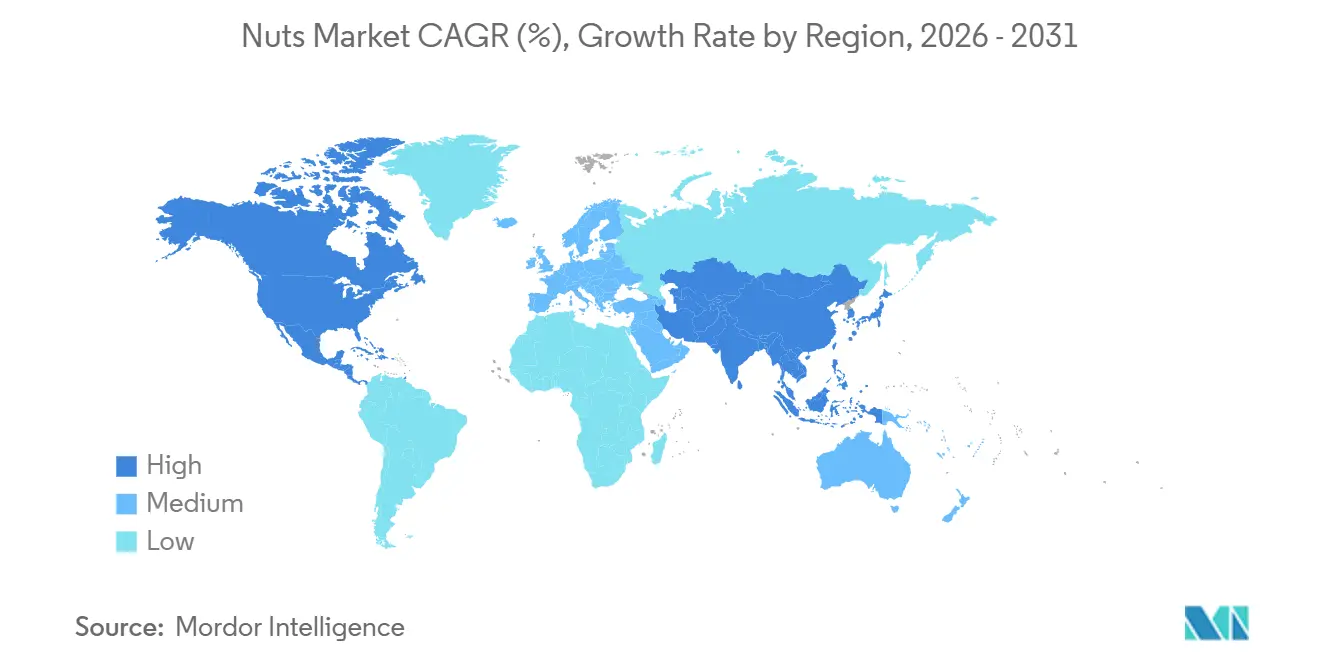

- Por geografía, Europa lideró con el 40,28% de la participación del mercado de frutos secos en 2025, y se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con un CAGR del 6,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Frutos Secos

Análisis del Impacto de los Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Beneficios Nutricionales Asociados al Consumo de Frutos Secos | +0.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Conveniencia y Consumo en Movimiento | +0.7% | Global, más fuerte en centros urbanos de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Innovación de Productos y Diversificación de Sabores | +0.6% | América del Norte y Europa lideran; Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Mayor Interés en Productos Orgánicos y Naturales | +0.5% | América del Norte y Europa como núcleo; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Envases | +0.4% | Global, con impulso regulatorio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Demanda Creciente de Frutos Secos Crudos y Mínimamente Procesados | +0.5% | América del Norte y Europa; adopción de nicho en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Beneficios Nutricionales Asociados al Consumo de Frutos Secos

Los metaanálisis revisados por pares publicados en 2024 y 2025 demuestran que el consumo diario de 28 gramos de frutos secos de árbol reduce el colesterol de lipoproteínas de baja densidad entre un 4% y un 6% y disminuye el riesgo de eventos cardiovasculares en aproximadamente un 20% a lo largo de cinco años, lo que lleva a los cardiólogos a recomendar los frutos secos como intervención dietética de primera línea antes de la terapia con estatinas. La revisión de 2025 de la FDA de sus criterios de declaración "saludable" ahora permite a los fabricantes destacar el perfil de grasas insaturadas de los frutos secos en las etiquetas frontales del envase, un cambio regulatorio que eleva el atractivo en los estantes y justifica precios premium[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Uso del Término 'Saludable' en el Etiquetado de Alimentos," fda.gov. Las Guías Alimentarias para los Estadounidenses 2025-2030 enumeran explícitamente los frutos secos entre las fuentes de proteínas preferidas, incorporándolos a los programas de almuerzos escolares y a los contratos de servicios de alimentación institucional que en conjunto sirven más de 30 millones de comidas diarias. Este respaldo político crea un efecto halo, ya que los consumidores perciben los frutos secos como alimentos saludables avalados por el gobierno en lugar de aperitivos indulgentes. Las investigaciones emergentes vinculan el consumo de pistachos con una mejora del control glucémico en adultos prediabéticos, abriendo vías hacia los canales de nutrición clínica y los programas de gestión de la diabetes. La convergencia de la aprobación regulatoria, la evidencia clínica y la adopción institucional posiciona los frutos secos como alimentos funcionales, impulsando un crecimiento sostenido del volumen en todos los segmentos demográficos.

Conveniencia y Consumo en Movimiento

La urbanización y los tiempos de desplazamiento más prolongados han comprimido las ocasiones de comida, con el 42% de los consumidores de Estados Unidos reportando que omiten el desayuno al menos dos veces por semana, lo que genera demanda de alternativas portátiles y densas en nutrientes, según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos. Los paquetes individuales de frutos secos, típicamente de 28 a 42 gramos, caben en los portavasos del automóvil, bolsos para laptops y casilleros de gimnasio, alineándose con los comportamientos de microsnacking que fragmentan los patrones tradicionales de tres comidas. Los minoristas han respondido ampliando las zonas de caja y de compra por impulso dedicadas a los formatos para llevar, que tienen primas de precio del 15% al 20% sobre el empaque a granel, pero rotan el inventario más rápidamente. El auge de los horarios de trabajo híbrido en 2025 acelera aún más esta tendencia, ya que los empleados abastecen sus oficinas en casa con snacks estables en anaquel que no requieren refrigeración ni preparación. Los fabricantes están invirtiendo en bolsas resellables y empaques de control de porciones que preservan la frescura en múltiples ocasiones de consumo, abordando el principal punto de fricción del producto que se vuelve rancio tras abrirse. Las tiendas de conveniencia en los mercados de Asia-Pacífico, particularmente en Japón y Corea del Sur, ahora dedican pasillos enteros a frutos secos y semillas, lo que refleja su integración en las rutinas diarias en lugar de ser un consumo ocasional.

Innovación de Productos y Diversificación de Sabores

La innovación de sabores ha migrado más allá de la sal y el tostado con miel para incluir mezclas de sriracha con lima, trufa con parmesano y gochugaru coreano, dirigidas a consumidores millennials y de la Generación Z que priorizan experiencias de sabor novedosas sobre el legado de la marca. El lanzamiento en 2025 de Blue Diamond Growers de una línea de almendras con sabores intensos con condimentos de inspiración global logró distribución en más de 15.000 puntos de venta minorista de los Estados Unidos en seis meses, demostrando el apetito de los minoristas por referencias diferenciadas. The Wonderful Company introdujo una proteína en polvo a base de pistacho a principios de 2026, extendiendo el ingrediente a las categorías de batidos y repostería y capturando ocasiones incrementales más allá del consumo como aperitivo. La diversificación de sabores también cumple un propósito estratégico: fragmenta el mercado, dificultando que los competidores de marca propia repliquen carteras completas y protegiendo así el espacio en estantes de los actores de marca. Los productores más pequeños aprovechan las relaciones de fabricación por contrato para probar sabores de edición limitada, matcha-wasabi y bourbon con arce, utilizando pedidos anticipados en redes sociales para validar la demanda antes de comprometerse con tiradas de producción completas. Este enfoque ágil reduce el riesgo de inventario y genera expectación entre los influenciadores de alimentos, que amplifican el alcance a un costo mínimo.

Mayor Interés en Productos Orgánicos y Naturales

La superficie de cultivo de frutos secos orgánicos certificados por el Departamento de Agricultura de los Estados Unidos en California se expandió un 12% entre 2024 y 2025, impulsada por las primas para los productores que promedian entre el 30% y el 40% por encima de los precios convencionales y la disposición de los consumidores a pagar primas minoristas del 25% al 35%[2]Fuente: Departamento de Agricultura de los Estados Unidos y Departamento de Salud y Servicios Humanos de los Estados Unidos, "Guías Alimentarias para los Estadounidenses 2025-2030," dietaryguidelines.gov. La certificación orgánica prohíbe los pesticidas y fertilizantes sintéticos, lo que atrae a los compradores conscientes de la salud que perciben estos productos como más seguros y ambientalmente sostenibles. Minoristas como Whole Foods Market y Trader Joe's asignan un espacio en estantería desproporcionado a los frutos secos orgánicos, reforzando la percepción de que lo orgánico es la opción predeterminada para los compradores exigentes. La estrategia De la Granja a la Mesa de la Unión Europea, que tiene como objetivo que el 25% de la tierra agrícola esté bajo gestión orgánica para 2030, está acelerando las importaciones de frutos secos orgánicos desde Turquía y los Estados Unidos para satisfacer la creciente demanda europea. Las tendencias de etiqueta limpia se intersectan con el crecimiento orgánico, ya que los consumidores examinan las listas de ingredientes y rechazan los productos que contienen sabores, colores o conservantes artificiales. Las marcas que combinan la certificación orgánica con un procesamiento mínimo, tostado en seco sin aceite y ligeramente salado, capturan la intersección de salud, transparencia y gestión ambiental, un posicionamiento que genera lealtad y reduce la sensibilidad al precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la Cadena de Suministro y Escasez de Materias Primas | -0.6% | América del Norte (California), Oriente Medio (Irán), Vietnam | Corto plazo (≤ 2 años) |

| Alergias a los Frutos Secos de Árbol | -0.5% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Competencia de los Frutos Secos Frescos | -0.3% | América del Norte y Europa con infraestructura robusta de cadena de frío | Mediano plazo (2-4 años) |

| Complejidad y Costo de Procesamiento | -0.4% | Global, con mayor presión sobre los márgenes en mercados fragmentados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro y Escasez de Materias Primas

California produce aproximadamente el 80% de las almendras del mundo y el 50% de los pistachos de los Estados Unidos; sin embargo, la cosecha de almendras de 2024 en el estado fue un 8% inferior al promedio de los últimos cinco años debido a las asignaciones de agua inducidas por la sequía que restringieron el riego durante el período crítico de floración. El Departamento de Recursos Hídricos de California proyecta que las asignaciones de 2026 se mantendrán un 20% por debajo de las normas históricas, lo que obliga a los productores a dejar en barbecho las tierras marginales y a priorizar los huertos de pistachos de alto valor sobre las almendras. Irán, el mayor exportador mundial de pistachos, enfrentó interrupciones en las exportaciones en 2024 debido a tensiones geopolíticas y sanciones bancarias que retrasaron los envíos y elevaron los costos de flete entre un 15% y un 25%. El sector de procesamiento de anacardos de Vietnam, que maneja el 60% de las importaciones mundiales de anacardos crudos, experimentó escasez de mano de obra en 2025 a medida que los trabajadores migraron hacia empleos manufactureros de mayor salario, lo que elevó los costos de procesamiento y extendió los plazos de entrega, según la Asociación de Anacardos de Vietnam[3]Fuente: Asociación de Anacardos de Vietnam, "Estadísticas de la Industria," vinacas.org.vn. Estos choques del lado de la oferta comprimen los márgenes de los procesadores y obligan a las marcas a absorber los aumentos de costos o a trasladarlos a los consumidores, con el riesgo de que se produzcan caídas en los volúmenes en los segmentos sensibles al precio.

Alergias a los Frutos Secos de Árbol

Las alergias a los frutos secos de árbol afectan al 0,5% al 1,0% de la población de los Estados Unidos, con una prevalencia creciente entre los niños nacidos después de 2010, y las reacciones van desde urticaria leve hasta anafilaxia que requiere la administración de emergencia de epinefrina. La Ley de Etiquetado de Alérgenos Alimentarios y Protección al Consumidor exige que los fabricantes declaren los frutos secos de árbol en los paneles de ingredientes e implementen protocolos de limpieza rigurosos para prevenir el contacto cruzado en instalaciones compartidas, añadiendo costos de cumplimiento estimados en el 5% al 8% de los gastos de producción. Las escuelas y guarderías prohíben cada vez más los frutos secos para proteger a los niños alérgicos, eliminando una ocasión de consumo significativa y reduciendo la frecuencia de compra en los hogares. Los operadores de servicios de alimentación enfrentan exposición a responsabilidades, lo que lleva a muchos a eliminar los frutos secos de los menús o a confinarlos en áreas de preparación aisladas, lo que reduce el mercado direccionable. Los tratamientos emergentes de inmunoterapia muestran promesa para desensibilizar a las personas alérgicas, pero la adopción generalizada sigue siendo años lejana, dejando las preocupaciones por los alérgenos como un viento en contra persistente que limita la penetración de la categoría y la innovación en productos con múltiples ingredientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Pistachos Superan a las Almendras en el Halo de Salud

En 2025, las almendras representaron el 28,28% de la participación de mercado, impulsadas por su adaptabilidad en aperitivos, repostería y leche de origen vegetal. Sin embargo, se espera que los pistachos lideren el crecimiento entre todos los frutos secos, con una CAGR proyectada del 6,45% hasta 2031. Estudios recientes, incluido uno publicado en el Journal of Nutrition, asocian los pistachos con beneficios como un mejor control glucémico y marcadores de inflamación reducidos, posicionándolos como el aperitivo funcional preferido para los consumidores conscientes de la salud y los prediabéticos. The Wonderful Company aprovecha sus operaciones verticalmente integradas, desde los huertos de California hasta el envasado minorista, para impulsar la innovación, como lo demuestra su planificado lanzamiento en 2026 de una proteína en polvo a base de pistacho, que amplía las aplicaciones del pistacho a los batidos y la repostería. Las nueces atraen a los consumidores mayores que buscan ácidos grasos omega-3 para la salud cardiovascular, pero su vida útil más corta y su susceptibilidad al enranciamiento limitan su distribución en regiones más cálidas sin infraestructura de cadena de frío. Los cacahuetes, aunque técnicamente legumbres, son percibidos como frutos secos de árbol por los consumidores y dominan los segmentos orientados al valor debido a sus menores costos de producción.

Sin embargo, enfrentan desafíos derivados de las preocupaciones por los alérgenos y una percepción de menor valor nutricional en comparación con los frutos secos de árbol. Otros frutos secos, como las avellanas, las nueces pecanas y las macadamias, ocupan mercados de nicho: las avellanas son prominentes en la confitería europea, las nueces pecanas son populares en la repostería navideña de los Estados Unidos, y las macadamias son preferidas en los obsequios premium de Asia-Pacífico. La cosecha de pistachos de California en 2024 alcanzó un récord de 1.600 millones de libras, lo que refleja un aumento del 10% respecto a 2023, respaldado por condiciones climáticas favorables y huertos en maduración plantados a principios de la década de 2010. Este crecimiento de la oferta coincide con una mayor conciencia de los consumidores sobre el contenido proteico de los pistachos, 6 gramos por onza en comparación con 4 gramos para los anacardos, creando una dinámica equilibrada de oferta y demanda que respalda el crecimiento del volumen sin aumentos de precios significativos. Al mismo tiempo, los procesadores de almendras, que enfrentan márgenes más ajustados debido a las caídas de rendimiento relacionadas con la sequía, están cambiando hacia la harina de almendras y la mantequilla de almendras para apuntar a aplicaciones de mayor valor. Este movimiento estratégico ayuda a estabilizar los ingresos incluso cuando las ventas de frutos secos enteros se estancan. Las tendencias contrastantes de abundante oferta de pistachos y disponibilidad limitada de almendras están remodelando la dinámica competitiva, con marcas que reasignan presupuestos de marketing al segmento de pistachos de rápido crecimiento para optimizar los retornos.

Por Categoría: Las Primas Orgánicas Justifican los Costos de Certificación

Los frutos secos convencionales representaron el 75,22% de la participación de mercado en 2025, lo que refleja su accesibilidad de precio y ubicuidad en los canales minoristas, sin embargo, las variantes orgánicas se están expandiendo a una CAGR del 7,03% hasta 2031 a medida que los consumidores priorizan la transparencia y la gestión ambiental. La superficie de frutos secos orgánicos certificados por el Departamento de Agricultura de los Estados Unidos en California creció un 12% entre 2024 y 2025, impulsada por primas para los productores que promedian entre un 30% y un 40% por encima de los precios convencionales, lo que compensa los mayores costos laborales y de insumos asociados con la agricultura orgánica. Minoristas como Whole Foods Market asignan un espacio desproporcionado en los estantes a los frutos secos orgánicos, reforzando la percepción del consumidor de que lo orgánico es la opción predeterminada para los compradores conscientes de la salud. La estrategia De la Granja a la Mesa de la Unión Europea, que tiene como objetivo que el 25% de la tierra agrícola esté bajo gestión orgánica para 2030, está acelerando las importaciones de frutos secos orgánicos de Turquía y los Estados Unidos para satisfacer la creciente demanda europea. La certificación orgánica prohíbe los pesticidas y fertilizantes sintéticos, lo que atrae a los compradores que perciben estos productos como más seguros y ambientalmente sostenibles, incluso cuando los estudios revisados por pares encuentran diferencias nutricionales mínimas entre los frutos secos orgánicos y convencionales. La disposición a pagar primas minoristas del 25% al 35% por los frutos secos orgánicos señala que las decisiones de compra están impulsadas por valores e identidad tanto como por beneficios funcionales, una dinámica que aísla a los actores orgánicos de la competencia basada en precios.

Las tendencias de etiqueta limpia se intersectan con el crecimiento orgánico, ya que los consumidores examinan las listas de ingredientes y rechazan los productos que contienen sabores, colores o conservantes artificiales. Las marcas que combinan la certificación orgánica con el procesamiento mínimo, tostado en seco sin aceite y ligeramente salado, capturan la intersección de salud, transparencia y gestión ambiental. Los frutos secos convencionales siguen siendo dominantes en los canales de servicios de alimentación e industriales, donde las consideraciones de costo superan a la certificación, sin embargo, incluso estos segmentos están siendo testigos de una penetración orgánica gradual a medida que los compradores institucionales responden a los mandatos de sostenibilidad y la presión de los consumidores. La brecha de precio entre orgánico y convencional se ha reducido del 40% en 2020 al 30% en 2025, impulsada por las economías de escala a medida que se convierte más superficie y se expande la infraestructura de procesamiento, lo que sugiere que lo orgánico podría acercarse a la paridad en categorías selectas para 2030.

Por Sabor: Lo Natural lidera mientras los recubrimientos picantes y dulces penetran el mercado

Los frutos secos naturales y salados representaron el 68,75% de la participación de mercado en 2025, respaldados por su versatilidad y amplio atractivo demográfico; sin embargo, se proyecta que las variedades con sabores crezcan a un CAGR del 6,63% hasta 2031, ya que las marcas apuntan a los consumidores millennials y de la Generación Z que priorizan experiencias de sabor novedosas. La innovación en sabores fragmenta el mercado, dificultando que los competidores de marca propia repliquen portafolios completos y protegiendo así el espacio en estantería y el poder de fijación de precios de los actores de marca. Los productores más pequeños aprovechan las relaciones de co-manufactura para probar sabores de edición limitada, como matcha-wasabi y maple-bourbon, utilizando pedidos anticipados en redes sociales para validar la demanda antes de comprometerse con producciones completas, un enfoque ágil que reduce el riesgo de inventario y genera expectativa entre los influenciadores de alimentos. Las variedades glaseadas con miel siguen siendo populares en América del Norte, aunque su mayor contenido de azúcar entra en conflicto con las tendencias de etiqueta limpia, lo que impulsa reformulaciones que utilizan jarabe de dátil o fruta del monje como edulcorantes naturales.

Los sabores de inspiración global reflejan una creciente diversidad culinaria y exposición a los viajes, con consumidores que buscan perfiles de sabor auténticos que evoquen cocinas o regiones específicas. Los anacardos con especias tandoori, las almendras con za'atar y los cacahuetes con chile y lima conectan las ocasiones de snacking y de comida, posicionando los frutos secos como acompañamientos de cerveza artesanal o tablas de charcutería en lugar de snacks independientes. Este reposicionamiento eleva los frutos secos de producto básico a premium, justificando precios un 20% a 30% superiores a las variedades naturales. Los formatos naturales y salados mantienen su dominio en los canales de servicios de alimentación e industriales, donde el costo y la versatilidad superan la diferenciación por sabor; sin embargo, incluso estos segmentos están siendo testigos de una penetración gradual de sabores a medida que los operadores buscan diferenciación en el menú. La brecha de precio entre sabores y naturales se ha ampliado del 15% en 2020 al 25% en 2025, impulsada por mayores costos de ingredientes y tiradas de producción más pequeñas, lo que sugiere que los frutos secos con sabores seguirán siendo un nivel premium en lugar de la opción predeterminada para el mercado masivo.

Por Canales de Distribución: El Comercio Electrónico Interrumpe la Asignación de Espacio en Estantes

Los supermercados e hipermercados representaron el 48,23% de la distribución en 2025, aprovechando su escala para negociar condiciones favorables con los proveedores y ofrecer precios competitivos, sin embargo, el comercio minorista en línea se está expandiendo a una CAGR del 7,02% hasta 2031 a medida que los consumidores valoran la conveniencia y la amplitud del surtido. El programa Suscríbete y Ahorra de Amazon, que ofrece descuentos del 5% al 15% en entregas recurrentes de frutos secos, ha capturado un estimado del 12% de las ventas en línea de frutos secos de los Estados Unidos, creando flujos de ingresos predecibles para las marcas y reduciendo los costos de adquisición de clientes. Las marcas de venta directa al consumidor como NatureBox y Thrive Market evitan el comercio minorista tradicional, utilizando modelos de suscripción para construir bases de datos de clientes y recopilar datos de parte cero que informan el desarrollo de productos y el marketing personalizado. Las plataformas de comercio electrónico permiten un surtido de larga cola, variedades de nueces de herencia, anacardos de origen único y macadamias raras que las tiendas físicas no pueden almacenar económicamente, atrayendo a los entusiastas dispuestos a pagar primas por la procedencia y la singularidad.

Las tiendas de conveniencia y alimentación capturaron una participación menor pero sirven ocasiones críticas de impulso y reposición, particularmente en los centros urbanos donde los consumidores compran varias veces por semana. Estos canales priorizan los formatos de porción individual y las referencias de alta rotación, limitando el surtido pero logrando mayores ventas por metro cuadrado que los formatos más grandes. Otros canales de distribución, incluidas las tiendas especializadas, los establecimientos de alimentos saludables y las máquinas expendedoras, atienden a segmentos de nicho y posicionamiento premium, a menudo con variedades de frutos secos orgánicos, crudos o exóticos. Las máquinas expendedoras en gimnasios y edificios de oficinas han abastecido cada vez más de frutos secos como alternativas más saludables a las patatas fritas y los dulces, lo que refleja las iniciativas de bienestar institucional y la demanda de los consumidores de aperitivos ricos en proteínas. Los supermercados e hipermercados retienen ventajas en competitividad de precios e inmediatez, sin embargo, su erosión de participación hacia los canales en línea y de conveniencia señala una fragmentación de los comportamientos de compra que requiere estrategias omnicanal para mantener la presencia en el mercado.

Análisis Geográfico

En 2025, Europa representó el 40,28% de los ingresos globales, con Alemania y el Reino Unido superando una ingesta anual de 3 kilogramos per cápita. La estrategia 'De la Granja a la Mesa' de la UE está impulsando un aumento en las importaciones orgánicas de Turquía y los Estados Unidos, con el objetivo de promover sistemas alimentarios sostenibles. Además, la fuerte demanda de Francia por avellanas con denominación de origen protegida sostiene una prima de precio significativa del 30-40%, lo que refleja el valor otorgado a la calidad y el origen. Los extensos huertos de almendros de España desempeñan un papel crucial en el apoyo al comercio intra-UE, mientras que los Países Bajos se han establecido como un centro vital de reexportación, facilitando la distribución de frutos secos en toda Europa.

Asia-Pacífico, liderada por la expansión de la clase media de China y la tradición cultural de India de obsequios festivos, está experimentando el crecimiento más rápido con una CAGR del 6,89%. Los gigantes del comercio electrónico chinos están aprovechando las temporadas festivas agrupando frutos secos con frutas secas en paquetes promocionales, mejorando el atractivo para el consumidor. En India, el procesamiento de anacardos no solo ancla el empleo local, sino que también presenta un potencial sin explotar para aumentar el consumo en los hogares. La población envejecida de Japón está impulsando la demanda de nueces debido a sus beneficios para la salud por los omega-3, mientras que la preferencia de Corea del Sur por las almendras de mantequilla de miel destaca la creciente importancia de la localización de sabores en la región. Las exportaciones de macadamias de Australia atienden al mercado de obsequios premium en Asia, y las capacidades de procesamiento a gran escala de Vietnam siguen siendo un pilar de la cadena de suministro global de anacardos, garantizando un suministro constante a los mercados internacionales.

América del Norte, con un consumo per cápita estable de 2,5 kilogramos, continúa logrando un crecimiento de un solo dígito medio, impulsado por la creciente popularidad de los productos orgánicos y las opciones de sabores innovadores. Canadá sigue siendo un importador neto de frutos secos, mientras que la demografía joven y urbana de México está adoptando cada vez más los frutos secos como una alternativa de aperitivo más saludable, lo que refleja un cambio en las preferencias dietéticas. En América del Sur, aunque el consumo general sigue siendo modesto, está aumentando de manera constante. Brasil está aprovechando sus nueces del Brasil nativas para fortalecer su posición en el mercado, mientras que Argentina muestra una inclinación creciente hacia las almendras y las nueces. En Oriente Medio, el sector de la hospitalidad demuestra una fuerte preferencia por los pistachos y almendras premium, impulsada por la demanda de los consumidores de productos de alta calidad. Además, la iniciativa Visión 2030 de Arabia Saudita está invirtiendo activamente en capacidades de tostado doméstico, con el objetivo de mejorar la retención de valor y reducir la dependencia de las importaciones.

Panorama Competitivo

El mercado de frutos secos, caracterizado por su alto nivel de fragmentación, presenta oportunidades significativas tanto para la consolidación del mercado como para el desarrollo de estrategias especializadas en diversas categorías de productos y regiones geográficas. Esta fragmentación surge principalmente de la naturaleza agrícola de la industria, donde la producción se produce en una amplia gama de zonas climáticas y operaciones agrícolas, lo que hace que el control centralizado y la estandarización sean una tarea compleja. Además, las etapas de procesamiento y distribución exigen una comprensión matizada de la dinámica del mercado local y las complejidades de la cadena de suministro, lo que amplifica aún más la estructura fragmentada del mercado.

Actores prominentes de la industria como Blue Diamond Growers, Hormel Foods Corporation y Wonderful Company capitalizan la integración vertical para mantener la calidad del producto, gestionar los costos operativos y optimizar sus procesos. En contraste, numerosos procesadores regionales y marcas de nicho establecen su presencia en el mercado centrándose en la diferenciación, aprovechando la innovación e implementando estrategias que atienden a las demandas y preferencias específicas de los consumidores.

En este panorama competitivo y en evolución, la integración de tecnología avanzada ha surgido como un factor crítico para impulsar la eficiencia operativa y garantizar una calidad de producto superior. Las empresas están invirtiendo cada vez más en sistemas de procesamiento automatizados de última generación diseñados para la clasificación, selección, tostado, condimentación y envasado. Estos avances tecnológicos no solo ayudan a reducir los costos laborales, sino que también garantizan una calidad de producto consistente, que es vital para generar confianza en el consumidor y cumplir con los estrictos requisitos regulatorios. Al adoptar tales innovaciones, las empresas están mejor posicionadas para satisfacer la creciente demanda de frutos secos de alta calidad mientras mantienen una ventaja competitiva en el mercado.

Líderes de la Industria de Frutos Secos

Blue Diamond Growers

Hormel Foods Corporation

The Wonderful Company

Baja Food Industries Company

Mariani Nut Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Blue Diamond Growers, el principal comercializador y procesador de almendras del mundo, se ha asociado con Mike's Hot Honey, la marca de miel picante original y líder de los Estados Unidos, para presentar un nuevo sabor: Almendras de Miel Picante. Este atrevido aperitivo fusiona armoniosamente los sabores únicos de la miel y el chile con las almendras de Blue Diamond, resultando en un delicioso bocado agridulce y picante.

- Diciembre de 2024: Emerald Nuts, una subsidiaria de Flagstone Foods, ha introducido dos nuevas variedades de frutos secos: Almendras y Anacardos Absolutamente de Todo y Anacardos de Miel Picante. La empresa afirma que ambas ofertas no son transgénicas y están libres de jarabe de maíz de alta fructosa, sabores artificiales, conservantes y colores sintéticos.

- Abril de 2024: Planters, una marca de Hormel Foods, ha presentado su última innovación en aperitivos de frutos secos: los "Aperitivos Dúo de Frutos Secos Vegetales". La nueva línea presenta combinaciones atractivas como Anacardos Buffalo combinados con Almendras Ranch, Anacardos de Cacao junto con Avellanas de Espresso, y Anacardos de Queso Parmesano combinados con Pistachos de Pimienta.

- Abril de 2024: Blue Diamond Growers, el mayor comercializador y procesador de almendras del mundo, anunció su nuevo socio de Almond Breeze®, Kagome Co., Ltd. para toda la producción y distribución en Japón. La nueva asociación se centrará en acelerar el crecimiento del mercado e impulsar la nueva demanda de Almond Breeze®.

Alcance del Informe del Mercado de Frutos Secos

Los frutos secos son frutas que consisten en una cáscara que protege un núcleo generalmente comestible. Los frutos secos son una rica fuente de vitaminas, proteínas, antioxidantes, fibra y otros minerales esenciales, ofreciendo beneficios para la salud como mayor energía y resistencia, proporcionando una mejor digestión y salud en general. Los frutos secos pueden transportarse fácilmente a temperatura ambiente, almacenarse durante un largo período de tiempo y consumirse con una preparación mínima. El mercado global de frutos secos (en adelante denominado el mercado estudiado) está segmentado por tipo, categoría, tipo de recubrimiento, forma, usuario final, canal de distribución y geografía. Por tipo, el mercado está segmentado en almendras, nueces del Brasil, anacardos, castañas, avellanas, nueces de nogal americano, macadamias, nueces pecanas, piñones, pistachos, nueces, cacahuetes y otros. Por categoría, el mercado está bifurcado en convencional y orgánico. Por tipo de recubrimiento, el mercado está bifurcado en recubierto y sin recubrir. Por forma, el mercado está segmentado en entero, troceado/cortado, tostado y granular. Por usuario final, el mercado está segmentado en hogar/comercio minorista y sector de servicios de alimentación. Según el canal de distribución, el mercado estudiado está segmentado en canales fuera de línea y en línea. Proporciona un análisis de las economías emergentes y establecidas en todo el mundo, que comprende América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Almendras |

| Anacardos |

| Nueces |

| Cacahuetes |

| Pistachos |

| Otros Tipos de Productos |

| Convencional |

| Orgánico |

| Natural/Salado |

| Con Sabores |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación |

| Tiendas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Almendras | |

| Anacardos | ||

| Nueces | ||

| Cacahuetes | ||

| Pistachos | ||

| Otros Tipos de Productos | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Sabor | Natural/Salado | |

| Con Sabores | ||

| Por Canales de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Alimentación | ||

| Tiendas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de frutos secos en 2031?

Se prevé que el mercado alcance los USD 52,33 mil millones para 2031.

¿Qué tipo de fruto seco se espera que crezca más rápido hasta 2031?

Se proyecta que los pistachos avancen a una CAGR del 6,45% hasta 2031.

¿Qué tan grande es la participación orgánica dentro de la categoría?

Los productos orgánicos representaron el 24,78% de las ventas de 2025 y se están expandiendo a una CAGR del 7,03%.

¿Qué región muestra las mejores perspectivas de crecimiento?

Asia-Pacífico está preparada para crecer a una CAGR del 6,89% entre 2026-2031.

Última actualización de la página el: