Tamaño y Participación del Mercado de Crema Láctea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

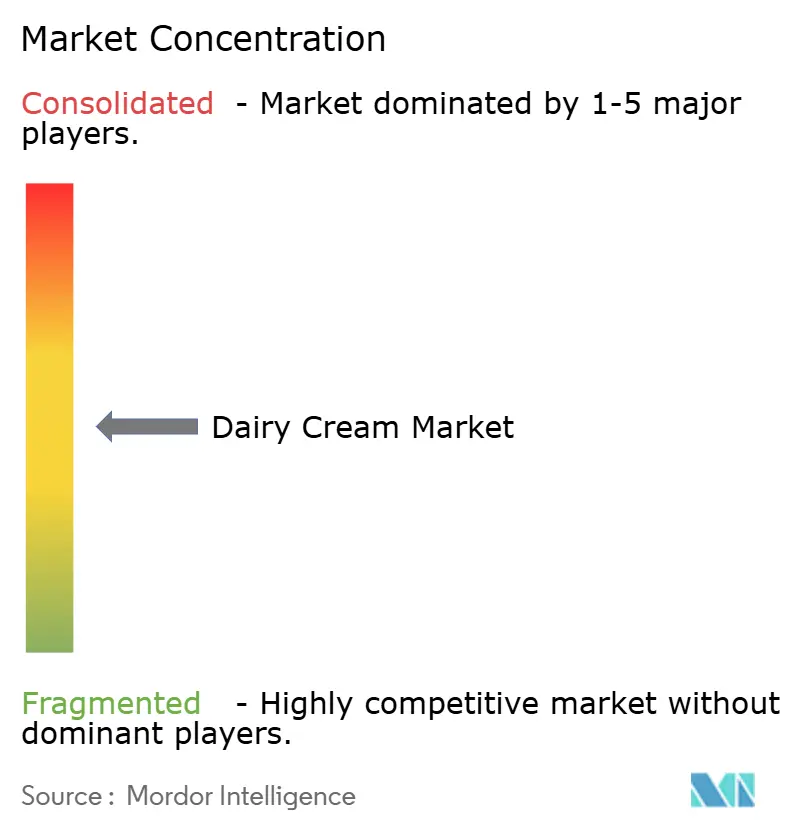

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Crema Láctea por Mordor Intelligence

El tamaño del mercado de crema láctea fue valorado en USD 11,02 mil millones en 2025, aumentó a USD 11,37 mil millones en 2026, y se proyecta que alcance USD 13,67 mil millones para 2031, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 3,76% durante el período de pronóstico. Este crecimiento sostenido está impulsado principalmente por la creciente demanda de ingredientes lácteos premium, naturales y versátiles que mejoran la textura, el sabor y el atractivo sensorial en alimentos y bebidas. El aumento en el consumo de alimentos de conveniencia, la expansión de la cultura del servicio de alimentos y las cafeterías, y una preferencia creciente por experiencias culinarias indulgentes son factores clave que respaldan la utilización de crema en diversas aplicaciones de uso final. Además, las iniciativas de sostenibilidad, las tendencias de etiqueta limpia y las consideraciones de bienestar animal están influyendo en el comportamiento de compra, lo que lleva a los fabricantes a desarrollar productos de origen ético y ambientalmente responsables.

Conclusiones Clave del Informe

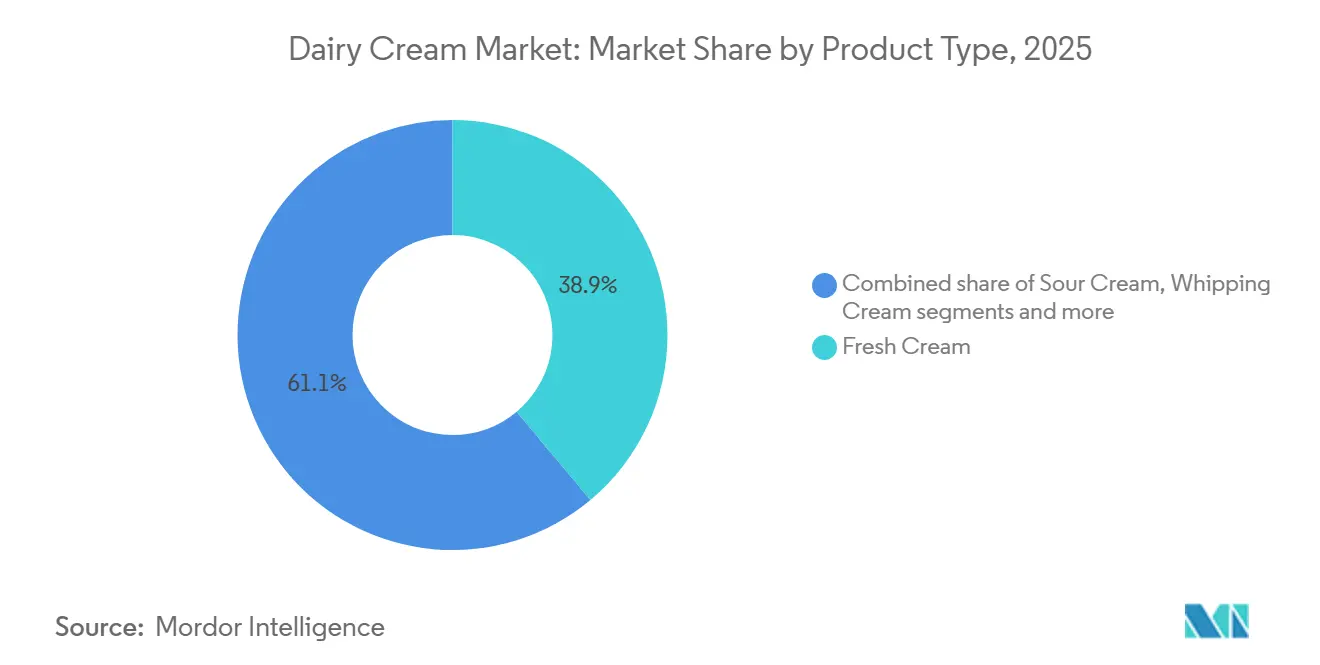

- Por tipo de producto, la Crema Fresca lideró con el 38,92% de la participación del mercado de crema láctea en 2025, mientras que se prevé que la Crema para Batir se expanda a una CAGR del 6,63% hasta 2031, impulsada por la adopción en panaderías y cafeterías.

- Por envase, los Cartones representaron el 43,23% de las ventas de 2025, mientras que los Frascos de Vidrio muestran el crecimiento proyectado más rápido con un 6,54% hasta 2031, a medida que las marcas premium persiguen los mandatos de economía circular.

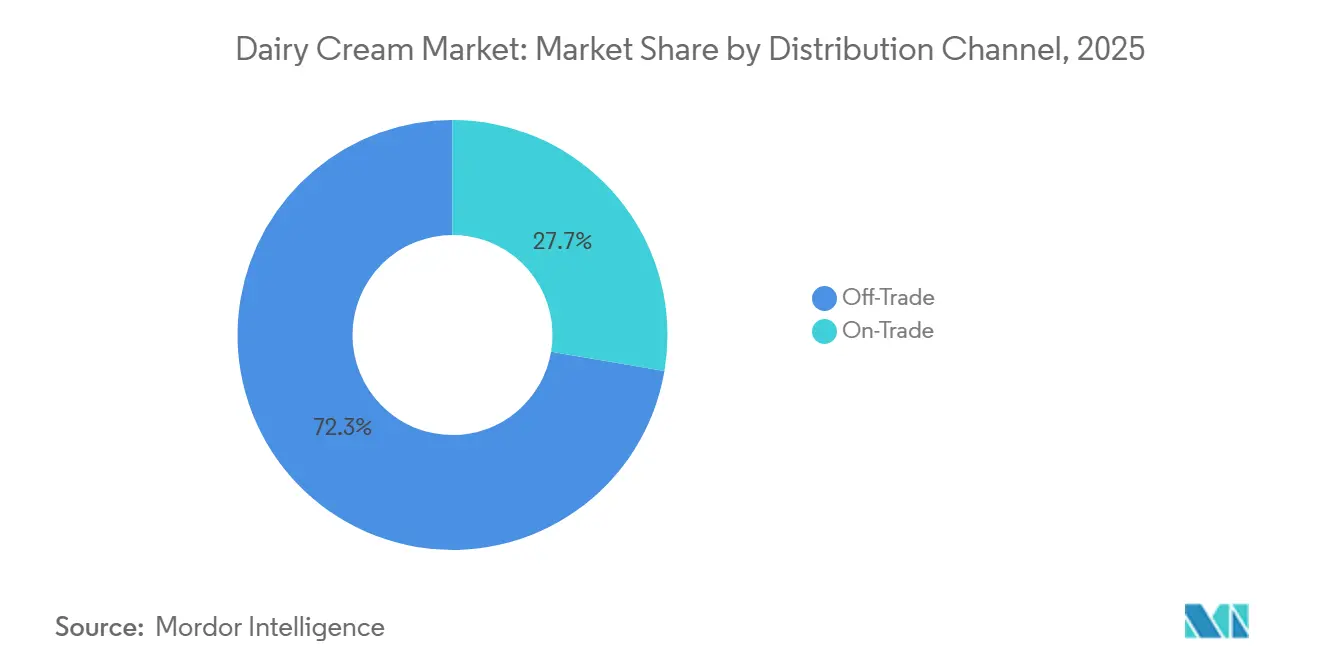

- Por canal de distribución, el Canal Minorista representó el 72,32% del valor en 2025; sin embargo, el Canal Horeca está previsto que crezca a un 5,81% anual con hoteles y restaurantes reconstruyendo sus menús pospandemia.

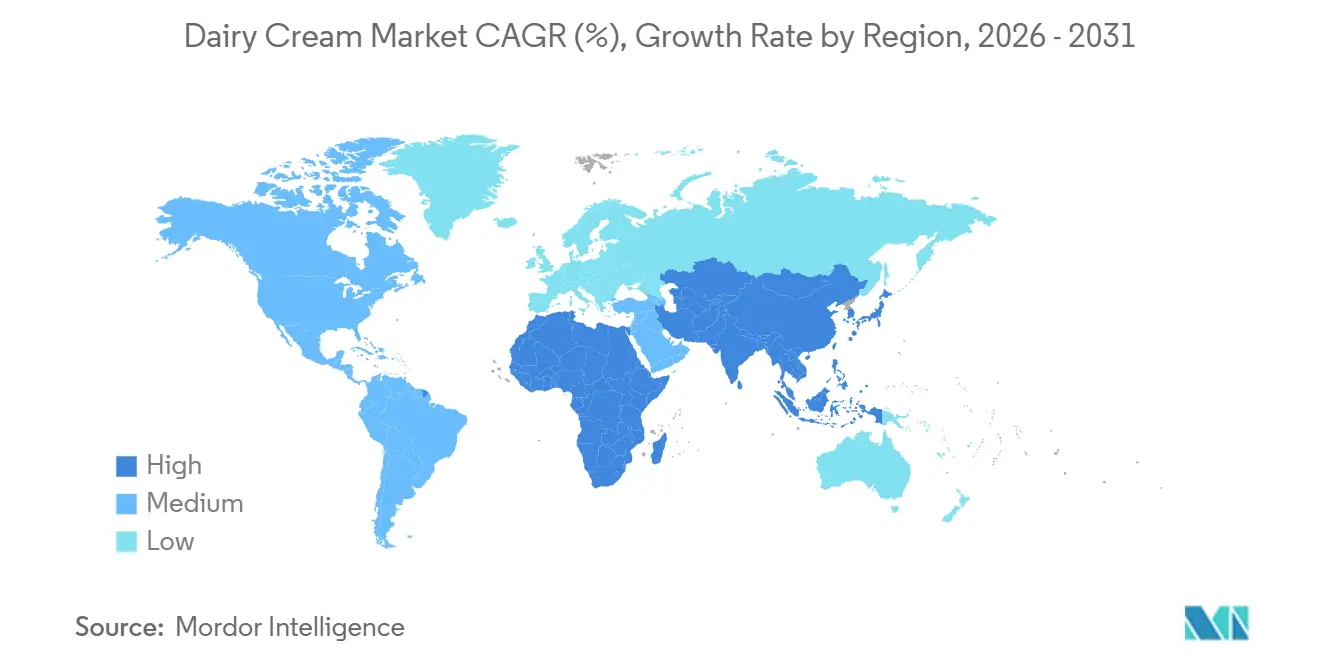

- Por geografía, Europa mantuvo el 32,11% del valor en 2025, pero se proyecta que Asia-Pacífico crezca más rápidamente al 7,12% anual, impulsado por el impulso de autosuficiencia de China y la fortaleza de la distribución cooperativa de India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Crema Láctea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos de conveniencia | +0.8% | Global, con concentración en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Iniciativas de sostenibilidad y bienestar animal | +0.5% | Europa y América del Norte como núcleo, expandiéndose a Australia y Nueva Zelanda | Largo plazo (≥ 4 años) |

| Innovación en formulaciones de productos | +0.7% | Global, liderado por Europa y América del Norte; expansión a segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento del servicio de alimentos y la cultura de las cafeterías | +0.8% | Núcleo en Asia-Pacífico, expandiéndose en centros urbanos de Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Avances tecnológicos en el procesamiento de crema | +0.6% | Global, con adopción temprana en Europa, América del Norte y mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Premiumización de productos lácteos | +0.6% | Europa, América del Norte y metrópolis adineradas de Asia-Pacífico (Shanghái, Tokio, Singapur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos de conveniencia

La creciente demanda de alimentos de conveniencia está impulsando el crecimiento en el mercado global de crema láctea, ya que los consumidores priorizan soluciones de comidas eficientes en tiempo sin sacrificar el sabor o la calidad. Factores como los estilos de vida urbanos acelerados, los hogares con doble ingreso y los cambios en las preferencias dietéticas han impulsado el consumo de opciones listas para comer, listas para cocinar y de comidas envasadas, que a menudo utilizan crema láctea por su capacidad para mejorar la textura, la riqueza y la estabilidad del sabor. La crema láctea desempeña un papel funcional vital en las formulaciones de alimentos procesados al mejorar la sensación en boca, la emulsificación y la consistencia, lo que la convierte en un ingrediente clave en el desarrollo de productos orientados a la conveniencia. Además, el crecimiento de las categorías de alimentos refrigerados y congelados, junto con los avances en las tecnologías de procesamiento de crema UHT y de larga vida útil, ha permitido a los fabricantes incorporar crema en alimentos envasados garantizando al mismo tiempo la seguridad y estabilidad del producto. Los productores de alimentos utilizan cada vez más la crema en salsas, kits de comidas, mezclas instantáneas y bases de postres para mejorar el atractivo sensorial y proporcionar experiencias gastronómicas indulgentes en formatos convenientes.

Iniciativas de sostenibilidad y bienestar animal

Las iniciativas de sostenibilidad y bienestar animal se están convirtiendo en impulsores de crecimiento significativos en el mercado global de crema láctea, influyendo tanto en los patrones de compra de los consumidores como en las estrategias corporativas. La creciente conciencia sobre las preocupaciones ambientales, incluidas las emisiones de carbono, el uso del agua y el trato al ganado, ha llevado a los consumidores a preferir productos lácteos que se adhieran a prácticas de abastecimiento responsable y producción ética. En respuesta, los fabricantes de crema láctea están adoptando métodos de agricultura regenerativa, tecnologías de reducción de metano, mayor eficiencia en la alimentación del ganado y sistemas de cría certificados como humanos para mejorar la transparencia de la cadena de suministro y minimizar el impacto ambiental. Las certificaciones como las etiquetas orgánico, alimentado con pasto, criado en pastizales y aprobado por el bienestar animal están ganando importancia, lo que permite a las marcas diferenciar sus productos de crema y respaldar estrategias de precios premium. Además, las empresas están incorporando compromisos de sostenibilidad en las innovaciones de envases mediante el uso de cartones reciclables, formatos de plástico reducido y tecnologías de procesamiento de menor emisión.

Innovación en Formulaciones de Productos

La innovación en formulaciones de productos sigue siendo un impulsor significativo en el mercado global de crema láctea, ya que los fabricantes responden a las expectativas cambiantes de los consumidores en cuanto a calidad, ética y funcionalidad. Las empresas están lanzando cada vez más variantes de crema diferenciadas para satisfacer las demandas de mejor sabor, mayor rendimiento, cumplimiento de los estándares de bienestar animal y atributos de etiqueta limpia. Los esfuerzos de reformulación se centran en la optimización de grasas, la mejora de la estabilidad al batir, la resistencia al calor y la vida útil prolongada, al tiempo que incorporan afirmaciones de abastecimiento ético y sostenibilidad para mejorar el atractivo de la marca. Por ejemplo, en agosto de 2024, Waitrose introdujo crema de «gallinas camperas» en toda su gama de marca propia, incluida crema simple, doble, para batir y extra espesa. Esta iniciativa destaca la creciente importancia del bienestar animal y las prácticas de abastecimiento transparentes, que se están convirtiendo en factores clave que influyen en las decisiones de compra de los consumidores. Tales innovaciones no solo fomentan la diferenciación en un mercado moderadamente concentrado, sino que también permiten a las marcas lograr un posicionamiento premium y construir una mayor lealtad del consumidor.

Crecimiento del Servicio de Alimentos y la Cultura de las Cafeterías

El mercado global de crema láctea está impulsado por la rápida expansión de establecimientos de servicio de alimentos, cafeterías especializadas, panaderías y cadenas de hostelería. Las cocinas profesionales dependen cada vez más de productos de crema de alto rendimiento para mejorar la calidad del menú y mantener la consistencia. La creciente popularidad de la cultura de las cafeterías, las cadenas de postres premium y los conceptos de restauración experiencial ha impulsado aún más la demanda de crema con superior estabilidad al batir, textura suave y atractivo visual. A medida que los consumidores comen fuera con mayor frecuencia y buscan alimentos y bebidas indulgentes y visualmente atractivos, los operadores de servicios de alimentos están enfatizando el uso de ingredientes lácteos premium que funcionan de manera confiable en operaciones de alto volumen. Por ejemplo, en octubre de 2024, en FHA HoReca 2024, Anchor Food Professionals presentó la Crema para Batir Infiniti, diseñada para satisfacer los requisitos de rendimiento en evolución de los chefs profesionales y pasteleros. Dichos lanzamientos de productos demuestran cómo los fabricantes están innovando para abordar las necesidades del servicio de alimentos, centrándose en la mejora de la aireación, la estabilidad y la eficiencia operativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente competencia de alternativas de crema de origen vegetal | -0.5% | América del Norte, Europa Occidental y Asia-Pacífico urbana (Australia, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Corta vida útil de la crema láctea fresca | -0.4% | Global, con impacto agudo en regiones que carecen de infraestructura de cadena de frío (África Subsahariana, Asia Meridional, Asia Sudoriental) | Corto plazo (≤ 2 años) |

| Volatilidad en la calidad y el suministro de leche cruda | -0.3% | Global, con picos estacionales en regiones templadas (Europa, América del Norte, sur de América del Sur) | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de seguridad alimentaria y calidad | -0.2% | Global, con los mayores costos de cumplimiento en Europa, América del Norte y mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente competencia de alternativas de crema de origen vegetal

La creciente competencia de las alternativas de crema de origen vegetal es una restricción notable en el mercado de crema láctea, impulsada por el cambio en las preferencias de los consumidores hacia opciones veganas, sin lactosa y con menor impacto ambiental percibido. Las cremas de origen vegetal elaboradas a partir de avena, almendra, soja, coco y otras fuentes botánicas están logrando una penetración significativa en el comercio minorista. Estos productos ofrecen textura y funcionalidad de batido comparables, al tiempo que atraen a consumidores flexitarianos y con aversión a los lácteos. Además, a menudo se promocionan con afirmaciones de menor contenido de grasas saturadas, sostenibilidad y abastecimiento ético, lo que atrae fuertemente a los grupos demográficos más jóvenes y conscientes de la salud. Por ejemplo, el Good Food Institute (GFI) informó que los consumidores del Reino Unido compraron un promedio de 9,1 millones de productos de origen vegetal por semana en los principales supermercados durante la primera parte de 2024 [1]Fuente: Good Food Institute (GFI), "Los productos cárnicos y lácteos de origen vegetal son ahora opciones habituales para los consumidores británicos", gfieurope.org. Esta creciente adopción subraya un cambio estructural hacia soluciones lácteas alternativas, lo que intensifica la presión competitiva sobre los fabricantes tradicionales de crema.

Corta vida útil de la crema láctea fresca

La corta vida útil de la crema láctea fresca representa un desafío significativo en el mercado global de crema láctea, ya que requiere un estricto almacenamiento, transporte y gestión de inventario a lo largo de la cadena de suministro. Debido a su alto contenido de humedad y grasa, la crema fresca es altamente perecedera y propensa al crecimiento microbiano, el deterioro y la degradación de la calidad si no se refrigera de manera constante. Esta dependencia de una cadena de frío ininterrumpida aumenta la complejidad logística y los costos operativos para fabricantes, distribuidores y minoristas. Las fluctuaciones de temperatura durante el almacenamiento o el transporte pueden resultar en el deterioro del producto, pérdidas financieras y daños a la reputación de las marcas. Además, la vida útil limitada dificulta la expansión geográfica hacia regiones que carecen de infraestructura de refrigeración desarrollada, restringiendo así la penetración del mercado. Los minoristas deben gestionar cuidadosamente la rotación de existencias para minimizar el desperdicio, lo que puede reducir los márgenes de beneficio y limitar las oportunidades para actividades promocionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Crema Fresca Enmascara el Auge de la Crema para Batir

La crema fresca representó el 38,92% del mercado de crema láctea en 2025, emergiendo como el tipo de producto líder debido a la fuerte preferencia del consumidor, su posicionamiento natural y su superior rendimiento funcional. Su dominio se atribuye en gran medida a su percepción como un producto lácteo auténtico y mínimamente procesado que se alinea con las tendencias de etiqueta limpia y alimentos premium. Los consumidores asocian cada vez más la crema fresca con mayor calidad, sabor más rico y mejor textura en comparación con las alternativas procesadas o no lácteas, lo que impulsa las compras repetidas y fomenta la lealtad a la marca. Además, los avances en pasteurización, envasado y distribución refrigerada han mejorado la estabilidad y disponibilidad del producto tanto en mercados desarrollados como emergentes, mejorando su penetración en el mercado.

Se proyecta que la crema para batir crezca a una CAGR del 6,63% hasta 2031, convirtiéndola en el segmento de más rápido crecimiento dentro del mercado de crema láctea. Este crecimiento está impulsado principalmente por la creciente demanda de ingredientes lácteos premium que proporcionan superior aireación, estabilidad de volumen y mejora de la textura. La crema para batir ofrece beneficios funcionales como alta capacidad de expansión, formación de espuma estable y rendimiento estructural consistente, lo que la hace muy preferida tanto en aplicaciones profesionales como minoristas. Además, la creciente preferencia del consumidor por experiencias alimentarias visualmente atractivas e indulgentes está impulsando su demanda, ya que la crema para batir mejora la estética del producto y el atractivo sensorial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Eficiencia de los Cartones Frente a la Premiumización del Vidrio

Los cartones representaron el 43,23% de la participación del mercado de envases de crema láctea en 2025, estableciéndose como el formato de envase líder. Este dominio se atribuye a su equilibrio efectivo entre protección del producto, conveniencia y eficiencia de costos. Su adopción generalizada está impulsada por su capacidad para preservar la frescura y extender la vida útil mediante tecnologías avanzadas de barrera aséptica y multicapa, que son esenciales para mantener la calidad de la crema. Los cartones son ligeros, fáciles de almacenar y apilables, lo que los hace eficientes para el transporte y la gestión de estantes minoristas, reduciendo así las complejidades de manejo en las cadenas de suministro. Además, los cartones facilitan el etiquetado claro, mejoran la visibilidad de la marca y ofrecen formatos de porción controlada, mejorando la conveniencia del consumidor y la diferenciación del producto. Las consideraciones de sostenibilidad refuerzan aún más su posición, ya que los materiales de cartón a base de papel se consideran cada vez más más responsables desde el punto de vista ambiental en comparación con las alternativas de plástico rígido.

Se proyecta que los frascos de vidrio crezcan a una CAGR del 6,54% hasta 2031, impulsados principalmente por las crecientes tendencias de premiumización dentro del mercado de crema láctea. El envase de vidrio es ampliamente considerado como un formato de alta gama, tradicional y que preserva la pureza, mejorando el posicionamiento del producto en segmentos premium y artesanales. Los consumidores asocian cada vez más los frascos de vidrio con calidad superior, retención de frescura e interacción química mínima, lo que refuerza la confianza y la credibilidad de la marca. Esta percepción se alinea estrechamente con el movimiento de etiqueta limpia y la demanda de productos lácteos auténticos y mínimamente procesados. El vidrio proporciona excelentes propiedades de barrera, protegiendo la crema de la humedad, el oxígeno y los contaminantes externos sin comprometer el sabor o la textura. Su reutilización y reciclabilidad mejoran aún más su atractivo entre los consumidores con conciencia ambiental, respaldando las decisiones de compra orientadas a la sostenibilidad.

Por Canal de Distribución: Madurez del Canal Minorista Frente a la Recuperación del Canal Horeca

Los canales minoristas representaron el 72,32% de la participación global en la distribución de crema láctea en 2025, manteniendo su posición de liderazgo debido al amplio alcance minorista, la accesibilidad del producto y las compras frecuentes de los consumidores. Los supermercados, hipermercados, tiendas de conveniencia y plataformas de comestibles en línea garantizan colectivamente una amplia disponibilidad de productos de crema láctea, proporcionando acceso constante para los consumidores en áreas urbanas y semiurbanas. El entorno minorista estructurado respalda la refrigeración adecuada y la gestión de la cadena de frío, que son fundamentales para mantener la calidad del producto y la vida útil, fomentando así la confianza del consumidor. Los canales minoristas también mejoran la visibilidad de la marca, facilitan las campañas promocionales y ofrecen formatos de envase diversificados que atienden tanto a compradores domésticos como a granel. El crecimiento de las redes minoristas organizadas y las plataformas de comestibles de comercio electrónico ha fortalecido aún más este segmento al ofrecer conveniencia, entrega a domicilio y opciones de compra por suscripción.

Se proyecta que el segmento del canal horeca crezca a una CAGR del 5,81% hasta 2031, impulsado por el aumento constante en el consumo de alimentos fuera del hogar y la recuperación de las industrias de hostelería y servicio de alimentos a nivel mundial. Los restaurantes, cafeterías, hoteles, panaderías y establecimientos de servicio rápido están incorporando crema láctea en ofertas de menú premium, lo que refleja la creciente demanda de experiencias gastronómicas indulgentes y de alta calidad. Según el Departamento de Agricultura de los Estados Unidos (USDA), las compras per cápita de alimentos fuera del hogar alcanzaron un máximo histórico de USD 4.275 en 2024, lo que subraya el cambio estructural hacia el consumo de alimentos y bebidas fuera del hogar [2]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Industria del Servicio de Alimentos", usda.gov. Esta tendencia respalda directamente la demanda de crema láctea dentro de los establecimientos del canal horeca, ya que los ingredientes a base de crema mejoran la diferenciación del menú, la riqueza del producto y el atractivo de la presentación. Además, la rápida expansión de cafeterías especializadas, cadenas de postres y establecimientos de bebidas premium ha aumentado la adquisición institucional de crema para batir y crema fresca en formatos a granel.

Análisis Geográfico

Se proyecta que Europa mantenga el 32,11% de la participación del mercado global de crema láctea en 2025, conservando su posición de liderazgo debido a su bien establecida infraestructura láctea, su sólida base de producción de leche y su arraigada cultura de consumo lácteo. El dominio de la región está impulsado principalmente por Alemania, que, según la Oficina Federal de Estadística de Alemania, produjo aproximadamente 32,1 millones de toneladas de leche de vaca en 2024, convirtiéndola en el mayor productor de leche de Europa [3]Fuente: Oficina Federal de Estadística de Alemania, "Alemania, mayor productor de leche de la UE", destatis.de. Esta sustancial disponibilidad de leche cruda garantiza una capacidad estable de extracción de crema y respalda operaciones de procesamiento a gran escala. Además, mercados clave como el Reino Unido, Francia, Italia y España contribuyen significativamente a la demanda regional, respaldados por fuertes tradiciones culinarias, tecnologías avanzadas de procesamiento lácteo y patrones de consumo de productos lácteos premium.

Se prevé que Asia-Pacífico crezca a una CAGR del 7,12% hasta 2031, emergiendo como el mercado regional de más rápido crecimiento. El crecimiento de la región está impulsado por la rápida modernización de las cadenas de suministro lácteo, la creciente penetración de la cadena de frío y la creciente adopción de la cultura de panaderías y cafeterías de estilo occidental. La expansión de las redes minoristas organizadas y las mejoras en las capacidades de procesamiento de leche doméstica están mejorando aún más la accesibilidad al mercado. Además, la creciente población de clase media, el aumento de los ingresos disponibles y los cambios en las preferencias dietéticas están impulsando la demanda de productos de crema láctea. La innovación en productos de crema de Ultra Alta Temperatura (UHT) y de larga vida útil ha permitido una distribución más amplia en diversas condiciones climáticas, garantizando la disponibilidad del producto en áreas remotas y acelerando aún más el impulso de crecimiento de la región.

América del Norte, América del Sur y Oriente Medio y África representan colectivamente la participación restante de la demanda global de crema láctea, cada una impulsada por factores estructurales distintos. América del Norte se beneficia de la tecnología láctea avanzada, la fuerte integración del servicio de alimentos y los sistemas estables de producción de leche. La región también experimenta una creciente demanda de productos de crema especializados impulsada por las preferencias cambiantes de los consumidores y el crecimiento del segmento de alimentos premium. América del Sur aprovecha su sector de ganadería lechera en expansión y sus crecientes capacidades de procesamiento para fortalecer el suministro regional. Las crecientes inversiones en infraestructura láctea moderna y las iniciativas gubernamentales para apoyar la industria láctea están impulsando aún más el mercado. Mientras tanto, la región de Oriente Medio y África está experimentando un crecimiento gradual, respaldado por la mejora de la infraestructura de cadena de frío, la expansión del sector de hostelería y la creciente dependencia de productos de crema láctea importados y procesados localmente.

Panorama Competitivo

El mercado global de crema láctea está moderadamente concentrado, con una combinación de corporaciones lácteas multinacionales y destacadas cooperativas regionales que compiten en los canales minoristas y de servicio de alimentos. Los actores clave en el mercado incluyen Groupe Lactalis S.A., Danone S.A., Nestlé S.A., Arla Foods amba y Dairy Farmers of America Inc. Estas empresas utilizan cadenas de suministro verticalmente integradas, extensas redes de adquisición de leche y sólidas carteras de marcas para mantener su ventaja competitiva. Su alcance global, sus capacidades de procesamiento avanzadas y sus diversas gamas de productos les permiten atender tanto a los segmentos premium como a los de mercado masivo, contribuyendo a la estabilidad del mercado mientras mantienen dinámicas competitivas.

La diferenciación estratégica en el mercado de crema láctea se centra cada vez más en la innovación de productos y la diversificación de formatos. Las empresas líderes están introduciendo formatos de crema estables a temperatura ambiente y UHT para expandirse a regiones con infraestructura de cadena de frío limitada, ampliando así sus redes de distribución. Además, existe un enfoque creciente en productos de crema orgánicos, alimentados con pasto y certificados en agricultura regenerativa, dirigidos a consumidores adinerados y con conciencia ambiental. Las formulaciones híbridas de lácteos y vegetales también están ganando terreno, lo que permite a los fabricantes atender a los consumidores flexitarianos que buscan un contenido lácteo reducido mientras preservan el rendimiento funcional y la calidad sensorial. Estas innovaciones están reformando las estrategias competitivas y permitiendo a las empresas abordar eficazmente los cambios en las preferencias de los consumidores.

La sostenibilidad y los avances tecnológicos siguen siendo parte integral de las estrategias competitivas en el mercado. Los actores líderes están priorizando iniciativas como la reducción de la huella de carbono, la mitigación de las emisiones de metano en la ganadería lechera, la adopción de envases reciclables y de bajo impacto, y la implementación de sistemas de abastecimiento trazables para mejorar la credibilidad de la marca. Además, la digitalización de las cadenas de suministro, la automatización en los procesos de separación de crema y estandarización de grasas, y el uso de sistemas de monitoreo de calidad impulsados por inteligencia artificial están mejorando la eficiencia operativa y garantizando la consistencia del producto.

Líderes de la Industria de Crema Láctea

Groupe Lactalis S.A.

Danone S.A.

Nestlé S.A.

Arla Foods amba

Dairy Farmers of America Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Elle & Vire ha introducido su «Crema para Batir Finesse Light» (Crème Finesse) en Macao, con un contenido reducido de grasa del 25% para satisfacer la creciente preferencia de los consumidores por productos más saludables.

- Noviembre de 2025: Trewithen Dairy introdujo un nuevo producto de crema doble a tiempo para la Navidad. Esta espesa crema doble está elaborada con leche 100% de Cornualles procedente de vacas en pastoreo y está disponible en un envase de 300 ml.

- Diciembre de 2024: Fonterra presentó su nueva Crema Fácil para Panadería Anchor en la Exposición Internacional de Importaciones de China (CIIE) en Shanghái. La Crema Fácil para Panadería Anchor está elaborada con productos lácteos 100% de Nueva Zelanda.

- Agosto de 2024: La marca de crema batida Whipnotic ha presentado su línea festiva, con dos nuevos sabores: Moca con Menta y Crujiente de Manzana. Estos se unen a las variedades existentes de la marca, que incluyen Melocotón y Mango, Remolino de Fresa, Vainilla con Caramelo Salado y Masa de Brownie.

Alcance del Informe del Mercado Global de Crema Láctea

La crema es un producto lácteo elaborado a partir de la leche y tiene un cierto nivel de contenido de grasa saturada. Puede utilizarse en una variedad de recetas y platos, como salsas picantes, dulces y saladas, helados y otros. El mercado de crema láctea está segmentado por tipo de producto, tipo de envase, canales de distribución y geografía. Según el tipo de producto, el mercado está segmentado en crema fresca, crema espesa/crema de nata, crema para batir, crema agria y otros tipos de crema. Según el tipo de envase, el mercado está segmentado en cartones, envases de plástico, frascos de vidrio y otros tipos de envase. Según el canal de distribución, el mercado está segmentado en canal horeca y canal minorista. El segmento del canal minorista está segmentado a su vez en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han preparado en función del Valor (USD) y el Volumen (Unidades).

| Crema Fresca |

| Crema Espesa/Crema de Nata |

| Crema para Batir |

| Crema Agria |

| Otros Tipos de Crema |

| Cartones |

| Envases de Plástico |

| Frascos de Vidrio |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Crema Fresca | |

| Crema Espesa/Crema de Nata | ||

| Crema para Batir | ||

| Crema Agria | ||

| Otros Tipos de Crema | ||

| Por Tipo de Envase | Cartones | |

| Envases de Plástico | ||

| Frascos de Vidrio | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de crema láctea para 2031?

Se proyecta que alcance USD 13,67 mil millones para 2031, creciendo a una CAGR del 3,76% desde 2026.

¿Qué tipo de producto está creciendo más rápidamente?

Se prevé que la Crema para Batir se expanda a un 6,63% anual hasta 2031, a medida que las panaderías artesanales y las cafeterías se expanden en Asia y Oriente Medio.

¿Por qué los frascos de vidrio están ganando participación?

Las marcas premium adoptan el vidrio para señalar calidad y cumplir con los mandatos europeos de depósito y devolución, impulsando una CAGR del 6,54% para el formato.

¿Qué región ofrece el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR proyectada del 7,12%, ya que China aumenta su producción autosuficiente de crema UHT e India expande la distribución cooperativa.

Última actualización de la página el: