Tamaño y Participación del Mercado de Alimentos Enlatados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 143.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 177.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.34% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Enlatados por Mordor Intelligence

El tamaño del mercado de alimentos enlatados en 2026 se estima en USD 143,96 mil millones, creciendo desde el valor de 2025 de USD 137,97 mil millones, con proyecciones para 2031 que muestran USD 177,98 mil millones, creciendo a una CAGR del 4,34% durante 2026-2031. La urbanización está impulsando la demanda de opciones de comidas convenientes, especialmente entre profesionales en activo y estudiantes. Los mandatos gubernamentales sobre preparación para emergencias están reforzando el almacenamiento de alimentos enlatados. Mientras tanto, los fabricantes están innovando, mejorando los sabores, el contenido nutricional y adoptando envases sostenibles. Los cambios regulatorios, como los estrictos mandatos de etiquetado limpio de China y el impulso de Europa hacia la sostenibilidad, están orientando a los fabricantes hacia ingredientes naturales, reducción de conservantes artificiales y envases ecológicos. El panorama fragmentado del mercado es una ventaja para los actores regionales y los productores de nicho, permitiéndoles hacerse un hueco con productos únicos, sabores étnicos e ingredientes de origen local. Con la recuperación económica en América del Sur que impulsa el gasto de los consumidores, el crecimiento del comercio minorista en los mercados emergentes de Asia-Pacífico y un creciente apetito por productos enlatados premium, orgánicos y gourmet en América del Norte y Europa, el mercado está preparado para un crecimiento sólido.

Conclusiones Clave del Informe

- Por tipo de producto, el pescado y los mariscos enlatados representaron el 33,10% de la participación del mercado de alimentos enlatados en 2025; se proyecta que el pescado y los mariscos enlatados registren la CAGR más rápida del 5,50% hasta 2031.

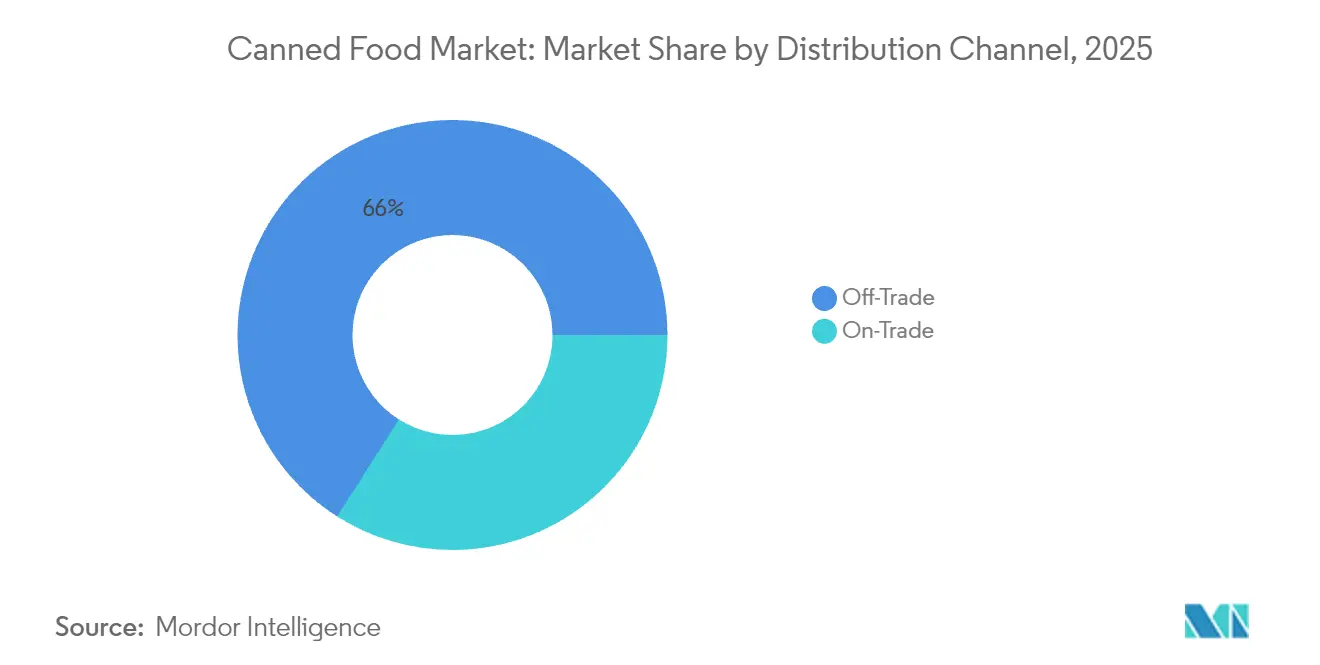

- Por canal de distribución, los formatos fuera del establecimiento dominaron con una participación de ingresos del 65,98% en 2025; se prevé que el canal fuera del establecimiento se expanda a una CAGR del 5,05% hasta 2031.

- Por forma, los trozos y piezas representaron una participación del 54,35% del tamaño del mercado de alimentos enlatados en 2025; se espera que los trozos y piezas crezcan a una CAGR del 5,18% hasta 2031.

- Por geografía, Europa representó el 38,70% del mercado en 2025, mientras que América del Sur es la región de más rápido crecimiento con una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos Enlatados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La conveniencia y la salud impulsan el auge de los alimentos enlatados | +0.8% | Global, con concentración en los centros urbanos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| La vida útil prolongada y las capacidades de almacenamiento alineadas con los requisitos modernos del consumidor | +0.7% | Global, particularmente fuerte en mercados emergentes con infraestructura de cadena de frío limitada | Largo plazo (≥ 4 años) |

| El consumo de mariscos enlatados aumentó por la diversificación de proteínas | +0.6% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Almacenamiento estratégico gubernamental para uso militar y respuesta a emergencias | +0.4% | Global, con énfasis en naciones desarrolladas y regiones propensas a conflictos | Largo plazo (≥ 4 años) |

| Las decisiones de compra de los consumidores influenciadas por las certificaciones de sostenibilidad y la trazabilidad del producto | +0.5% | Europa y América del Norte liderando, con expansión hacia los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la oferta de alimentos enlatados en los sectores de servicios de alimentación | +0.9% | Global, con el mayor crecimiento en las transiciones de restaurante a venta minorista en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La conveniencia y la salud impulsan el auge de los alimentos enlatados

A medida que los espacios de vida urbanos se reducen, la demanda de conveniencia y salud ha impulsado un notable aumento en el consumo de alimentos enlatados. Statistics Korea destaca un aumento en los hogares unipersonales de Corea del Sur, que pasaron de 7,5 millones en 2022 a 7,83 millones en 2023[1]Fuente: Statistics Korea, "Número de hogares unipersonales en Corea del Sur desde", kosis.kr. Esta tendencia ha intensificado el apetito por comidas enlatadas compactas y con porciones controladas, perfectamente adaptadas a los estilos de vida actuales con limitaciones de tiempo. Las marcas premium, como Fishwife, no solo venden alimentos enlatados; están creando un estilo de vida aspiracional, especialmente resonando con los millennials y la Generación Z a través de vibrantes comunidades en línea. Las redes sociales se han convertido en una plataforma fundamental, con consumidores que descubren y promueven activamente nuevas ofertas enlatadas, amplificando su presencia en el mercado. Además, el envase individual no solo se alinea con las tendencias de salud y conveniencia, sino que también mitiga las preocupaciones sobre el desperdicio de alimentos y las limitaciones presupuestarias, convirtiendo los alimentos enlatados en la opción preferida de los compradores urbanos que priorizan tanto la asequibilidad como la sostenibilidad.

La vida útil prolongada y las capacidades de almacenamiento alineadas con los requisitos modernos del consumidor

Durante períodos de interrupciones en la cadena de suministro y alta inflación, los hogares dependen cada vez más de los alimentos enlatados, gracias a su prolongada vida útil. Las latas de metal pueden preservar la calidad de los alimentos y el valor nutricional durante 2-5 años sin refrigeración. Esto no solo reduce el desperdicio de alimentos, sino que también genera ahorros de dióxido de carbono, equivalentes a retirar millones de vehículos de la circulación. Dicha conservación es especialmente ventajosa para los consumidores que compran al por mayor, ayudándoles a contrarrestar el aumento de los precios de los alimentos y a asegurar el suministro alimentario de su hogar. Más allá de los hogares, los compradores institucionales y los operadores de servicios de alimentación aprovechan los productos enlatados para gestionar los costes de inventario, garantizar un suministro constante y reducir el desperdicio de alimentos. Este cambio ha generado un aumento en la demanda de alimentos estables en almacén, que prometen seguridad alimentaria a largo plazo sin necesidad de almacenamiento especializado ni suministro eléctrico constante. Los alimentos enlatados, con sus mínimos requisitos de almacenamiento, desempeñan un papel fundamental en la distribución sostenible de alimentos, reduciendo el consumo de energía y garantizando la calidad del producto. Además, el robusto diseño de las latas de metal protege el contenido de amenazas externas, garantizando la seguridad y la calidad, ya sea en condiciones de almacenamiento difíciles o durante transportes prolongados.

El consumo de mariscos enlatados aumentó por la diversificación de proteínas

A medida que los consumidores se inclinan hacia las sardinas, la caballa y las conservas premium, el mercado de mariscos enlatados se está diversificando más allá de sus productos tradicionales de atún y salmón. Los mariscos enlatados, a menudo considerados una alternativa rentable a su equivalente fresco, cuentan con ácidos grasos omega-3 esenciales, proteínas de alta calidad y nutrientes vitales. El proceso de conservación no solo salvaguarda el valor nutricional de los mariscos, sino que también prolonga su vida útil, atrayendo a los consumidores que buscan almacenamiento a largo plazo. Los hogares ocupados y los establecimientos de servicios de alimentación se sienten atraídos por la conveniencia de los mariscos enlatados, lo que refuerza aún más su presencia en el mercado. Destacando la intersección entre la salud y la conciencia medioambiental, el Consejo de Administración Marina (MSC) señala que los consumidores buscan activamente productos con afirmaciones de sostenibilidad verificadas, a menudo a un precio superior. El Estándar de Pesca del MSC, un referente en materia de sostenibilidad, enfatiza tres principios fundamentales: pescar de poblaciones saludables, adoptar prácticas de gestión a largo plazo y minimizar el impacto en los ecosistemas. Más de 400 pesquerías de captura silvestre en todo el mundo mantienen con orgullo esta certificación[2]Fuente: Consejo de Administración Marina, "Qué significa la etiqueta MSC", msc.org. Al centrarse en la producción local, la industria está abordando las preocupaciones de sostenibilidad, reduciendo las distancias de transporte y promoviendo la pesca responsable en aguas nacionales. Más allá de los mariscos, estas conserveras son fundamentales para las comunidades costeras, impulsando la creación de empleo, el desarrollo económico y el mantenimiento de estrictos estándares de control de calidad.

Almacenamiento estratégico gubernamental para uso militar y respuesta a emergencias

En medio de tensiones geopolíticas y perturbaciones climáticas, los gobiernos de todo el mundo están almacenando alimentos enlatados, lo que subraya un mayor enfoque en la seguridad alimentaria. Las reservas de emergencia de Suiza cuentan con decenas de miles de toneladas de productos no perecederos, garantizando 2.300 calorías diarias por persona durante un período de tres a cuatro meses. A través de un sistema de recargos a las importaciones, el programa de Suiza no solo garantiza la disponibilidad de alimentos durante las emergencias, sino que también establece patrones de demanda predecibles para los proveedores. Esta extensa estrategia de adquisición moldea las tendencias globales, con entidades militares y de respuesta a emergencias que imponen estrictos estándares de envasado y vida útil, favoreciendo a los productores establecidos de alimentos enlatados. Dichos estándares suelen exigir envases resistentes a la humedad, estabilidad térmica y una vida útil prolongada de 2-5 años. A medida que el cambio climático amplifica la frecuencia de los desastres naturales, crece la importancia estratégica del almacenamiento de alimentos. Además, la expansión de las fuerzas militares está impulsando el crecimiento del mercado. En 2023, los Estados Unidos, según informó el Instituto Internacional de Investigación para la Paz de Estocolmo, destinaron la asombrosa cifra de USD 916 mil millones al gasto militar, representando más del 40% del gasto militar mundial, que asciende a USD 2,4 billones.[3]Fuente: Instituto Internacional de Investigación para la Paz de Estocolmo, "Tendencias en el Gasto Militar Mundial 2023", www.sipri.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El comportamiento de compra de los consumidores influenciado por el contenido de sodio y los niveles de conservantes en los productos | -0.6% | Global, con mayor impacto en los mercados de América del Norte y Europa con mayor conciencia sanitaria | Mediano plazo (2-4 años) |

| El impacto ambiental de la eliminación de latas de metal genera preocupaciones de sostenibilidad | -0.4% | Europa y América del Norte liderando, expandiéndose a los mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Problemas de calidad y retiradas de productos que generan problemas de confianza | -0.7% | Global, con impacto agudo en regiones con alta concentración manufacturera y mercados emergentes | Corto plazo (≤ 2 años) |

| Creciente preferencia de los consumidores por alimentos frescos y no procesados | -0.5% | Principalmente mercados desarrollados, con las tendencias más fuertes en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El comportamiento de compra de los consumidores influenciado por el contenido de sodio y los niveles de conservantes en los productos

A medida que aumenta la conciencia sanitaria, los consumidores examinan los niveles de sodio y conservantes en sus elecciones alimentarias, impulsando el crecimiento en el mercado de alimentos enlatados. De manera alarmante, los estadounidenses consumen demasiado sodio, en gran parte proveniente de alimentos procesados, incluidos los enlatados. Esta tendencia ha generado preocupaciones tanto de organizaciones de salud como de organismos reguladores. En respuesta a estas preocupaciones, la Administración de Alimentos y Medicamentos (FDA) ha publicado directrices integrales de reducción de sodio, ejerciendo una presión significativa sobre la industria de alimentos enlatados para que reformule sus productos. Al mismo tiempo, existe una creciente demanda de los consumidores por opciones sin conservantes. En China, la Comisión Nacional de Salud (NHC) y la Administración Estatal para la Regulación del Mercado (SAMR) han introducido la Norma Nacional de Seguridad Alimentaria para Alimentos Enlatados (GB 7098-2025)[4]Fuente: USDA, "Norma Nacional de Seguridad Alimentaria para Alimentos Enlatados Finalizada", apps.fas.usda.gov. Esta rigurosa norma regula todos los productos enlatados en China, detallando los requisitos para ingredientes, indicadores físicos y químicos, contaminantes y límites microbiológicos.

El Impacto Ambiental de la Eliminación de Latas de Metal Genera Preocupaciones de Sostenibilidad

Desde los reguladores hasta los consumidores, las partes interesadas examinan cada vez más la sostenibilidad del envasado metálico. El impacto ambiental de la eliminación de latas de metal ha surgido como una restricción significativa en el mercado global de alimentos enlatados. Si bien las latas de aluminio y acero destacan su reciclabilidad y contribución a una economía circular

, las evidencias y las acciones regulatorias a partir de 2024 ponen de relieve los desafíos en la generación de residuos, el reciclaje, las huellas de carbono y la sostenibilidad de los materiales de envasado alternativos. Las latas de metal presentan un desafío único para los vertederos: se corroen con el tiempo pero pueden persistir durante décadas. Además, la obtención de materias primas como el aluminio, el acero y el hojalata para nuevas latas conlleva costes medioambientales, incluido el consumo de energía, las emisiones de gases de efecto invernadero y la perturbación de los ecosistemas. A pesar de la afirmación de que estos materiales son infinitamente reciclables

, la realidad es diferente. En 2023, los Estados Unidos registraron una tasa de reciclaje posconsumo del 43% para las latas de bebidas de aluminio, por debajo del promedio histórico del 52%. Mientras tanto, la Asociación del Aluminio señaló una tasa de reciclaje industrial del 57%, teniendo en cuenta tanto la chatarra importada como la exportada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Mariscos Lideran la Transformación Premium

En 2025, el pescado y los mariscos enlatados ostentan una participación de mercado del 33,10%, impulsada por un aumento en la preferencia de los consumidores por alimentos ricos en nutrientes y proteínas. La expansión de este segmento está respaldada por su amplia disponibilidad, prolongada vida útil y una sólida imagen de sostenibilidad, especialmente para productos como el atún, el salmón y las sardinas. En los mercados desarrollados, las marcas están aprovechando el posicionamiento premium, lanzando ofertas como mariscos de captura silvestre, trazables y bajos en sodio para atender a los consumidores preocupados por la salud. Además, el creciente enfoque en la transparencia en el abastecimiento y el etiquetado ha fortalecido aún más la confianza de los consumidores en estos productos. Asimismo, la adaptabilidad de los mariscos en diversas cocinas ha consolidado su popularidad entre los compradores minoristas y los proveedores de servicios de alimentación, solidificando su posición de liderazgo en el mercado.

Con una CAGR proyectada del 5,50% hasta 2031, este segmento se destaca como el de más rápido crecimiento en el ámbito de los alimentos enlatados. El aumento de la demanda está impulsado por el creciente consumo de mariscos en los mercados emergentes, nuevas innovaciones en envasado y sabores, y una mayor conciencia de los consumidores sobre los beneficios de los omega-3 y las proteínas. Las empresas también están aprovechando las certificaciones de sostenibilidad y las narrativas de abastecimiento ético para atraer nuevos clientes. Además, los avances en tecnología de envasado, como las latas de apertura fácil y los materiales reciclables, están mejorando la conveniencia y alineándose con las preferencias de los consumidores con conciencia ecológica. El crecimiento de las plataformas en línea y las tiendas de conveniencia como canales de venta amplía aún más el acceso al mercado, impulsando una expansión constante tanto en los segmentos de mercado masivo como en los premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Productos Enteros Ganan Impulso

En 2025, los formatos de trozos y piezas ostentan una participación de mercado dominante del 54,35%, en gran parte debido a su uso prevalente en alimentos procesados, comidas listas para consumir y aplicaciones de servicios de alimentación. Su adaptabilidad en diversos procesos de cocción, combinada con una producción y distribución rentables, los ha convertido en favoritos tanto de fabricantes como de minoristas. La versatilidad de este segmento en diferentes cocinas y tipos de productos garantiza una demanda constante en los mercados globales. Además, su capacidad para satisfacer diversas preferencias de los consumidores, desde platos tradicionales hasta cocinas de fusión modernas, mejora aún más su atractivo. Asimismo, las eficientes técnicas de procesamiento y la escalabilidad permiten a las empresas ofrecer precios competitivos, consolidando la posición de liderazgo del segmento tanto en los sectores minorista como de servicios de alimentación.

De cara al futuro, se espera que el segmento de trozos y piezas experimente el crecimiento más rápido, con una CAGR anticipada del 5,18% hasta 2031. Este auge se atribuye en gran medida a una creciente preferencia de los consumidores por ingredientes convenientes y de alta calidad que se integran perfectamente en comidas preparadas, aperitivos y ensaladas. El segmento también se beneficia de los avances tecnológicos en conservación y envasado, que refuerzan la vida útil y la textura. Estas innovaciones no solo mejoran la calidad del producto, sino que también reducen el desperdicio de alimentos, alineándose con los objetivos de sostenibilidad y las expectativas de los consumidores. En respuesta a estas tendencias, los fabricantes están innovando, lanzando versátiles productos a base de hojuelas adaptados para consumidores preocupados por la salud y aquellos que buscan preparaciones rápidas de comidas, impulsando aún más el crecimiento del mercado.

Por Canal de Distribución: Los Servicios de Alimentación Aceleran el Crecimiento

En 2025, los canales fuera del establecimiento ostentan una participación de mercado dominante del 65,98%, respaldada por una sólida penetración minorista y un fácil acceso de los consumidores. Los supermercados e hipermercados lideran el panorama de distribución, mostrando una amplia gama de productos, ejecutando campañas promocionales y empleando precios competitivos. Estas amplias tiendas atienden eficazmente a los compradores al por mayor y a los compradores orientados a la familia, impulsando ventas de volumen constantes. Su capacidad para ofrecer una experiencia de compra integral, combinada con descuentos frecuentes y programas de fidelización, refuerza aún más su posición en el mercado. Mientras tanto, las tiendas de conveniencia y los supermercados de barrio amplifican el éxito del segmento, llegando tanto a los mercados urbanos como a los regionales. Atienden a los compradores con limitaciones de tiempo con productos individuales y de fácil almacenamiento, garantizando accesibilidad y opciones de compra rápida para los consumidores con estilos de vida ocupados.

Entre los canales fuera del establecimiento, el comercio minorista en línea emerge como la vía de más rápido crecimiento, proyectada para crecer a una CAGR del 7,45% hasta 2031, superando la tasa de crecimiento general fuera del establecimiento del 5,05%. Este auge está impulsado por una mayor participación digital, una preferencia por las entregas a domicilio y las suscripciones a aplicaciones móviles que promueven las compras repetidas. Las plataformas de comercio electrónico mejoran la experiencia del consumidor con ofertas personalizadas, paquetes combinados y un seguimiento de pedidos sin esfuerzo. Además, la conveniencia de comprar desde casa, junto con la disponibilidad de diversas opciones de pago y horarios de entrega flexibles, ha contribuido significativamente al crecimiento del comercio minorista en línea. La creciente tendencia de las compras de comestibles en línea, especialmente para artículos estables en almacén y listos para consumir, está remodelando el comercio minorista tradicional y ampliando la visibilidad de las marcas entre diversos grupos demográficos. Este cambio está respaldado además por los avances en logística y eficiencia de la cadena de suministro, lo que permite entregas más rápidas y confiables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa contribuyó con el 38,70% de los ingresos de 2025, manteniendo su posición como el mayor mercado regional. Este dominio se debe a los patrones de consumo establecidos, las sólidas cadenas de suministro y las estrictas regulaciones de sostenibilidad. El énfasis de la región en la certificación del Consejo de Administración Marina y las latas de metal con alto contenido reciclado genera valor adicional que respalda las innovaciones medioambientales. Alemania, Francia, el Reino Unido, los Países Bajos, Bélgica y España representan los principales mercados importadores y consumidores de alimentos enlatados.

Alemania, como el mayor mercado alimentario de Europa, presenta importantes oportunidades de exportación, particularmente en el segmento orgánico. Si bien el Reino Unido y Francia muestran una fuerte demanda debido a una menor producción nacional en comparación con España e Italia, los Países Bajos sirven tanto como importante consumidor como centro de reexportación. América del Sur demuestra la trayectoria de crecimiento más alta con una CAGR del 7,12%. La recuperación económica en Argentina y Colombia mejora el poder adquisitivo de los consumidores, mientras que las iniciativas gubernamentales apoyan el procesamiento doméstico de mariscos para mejorar el valor de exportación.

En Asia-Pacífico, las condiciones del mercado varían según el país. Los consumidores indios aumentan el gasto en artículos esenciales, con legumbres y frutas enlatadas ganando popularidad durante las interrupciones del suministro relacionadas con el monzón. La implementación por parte de China de la Norma Nacional de Seguridad Alimentaria (GB 7098-2025) introduce controles más estrictos sobre contaminantes y parámetros microbiológicos, lo que podría aumentar los costes operativos al tiempo que mejora la confianza de los consumidores. Los fabricantes chinos se están adaptando a las restricciones de conservantes de febrero de 2025 de Pekín mediante la implementación de tecnología de procesamiento térmico mejorada para mantener la calidad del producto. América del Norte mantiene el volumen del mercado a través de la innovación de productos, las preferencias de marca establecidas y las nuevas instalaciones de enlatado de pescado en Oregón y Massachusetts, reduciendo la dependencia de las importaciones.

Panorama Competitivo

El mercado global de enlatados sigue siendo fragmentado, con empresas establecidas como Conagra Brands Inc. y Kraft Heinz que mantienen una fuerte presencia minorista mientras compiten contra marcas artesanales emergentes que utilizan las plataformas de redes sociales de manera efectiva. Los procesadores tradicionales de mariscos enfrentan la competencia de actores locales y regionales que han construido una sólida confianza del consumidor a través de prácticas de pesca sostenibles y cadenas de suministro transparentes.

La industria está consolidando sus operaciones de envasado, con un enfoque específico en técnicas de conservación específicas para mariscos y soluciones de envasado ecológicas. Las empresas están aumentando las inversiones en investigación y desarrollo en el desarrollo de productos al tiempo que implementan prácticas sostenibles para abordar las preocupaciones medioambientales de los consumidores. Las adquisiciones estratégicas continúan remodelando el mercado de mariscos enlatados, particularmente en regiones con alto consumo de pescado e industrias pesqueras establecidas.

Las empresas establecidas mejoran las operaciones mediante la adopción de tecnología, incluidos equipos avanzados de procesamiento de pescado y sistemas de control de calidad. Los nuevos participantes en el mercado construyen relaciones con los consumidores a través de ventas directas al consumidor, envases distintivos y tecnología de código QR que proporciona información del productor, atrayendo particularmente a los consumidores más jóvenes que buscan productos de mariscos de origen sostenible. Estos actores emergentes se diferencian a través de ofertas especializadas como pescado de captura silvestre y variedades de mariscos premium.

Líderes de la Industria de Alimentos Enlatados

Kraft Heinz Company

Bolton Group (Rio Mare, Saupiquet)

The Campbell's Company

Hormel Foods Corporation

Del Monte Pacific Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Simak, una empresa respaldada por el Estado y propiedad de Fisheries Development Oman, ha lanzado su línea de productos de atún enlatado comercial en el mercado nacional. La instalación, situada en la Zona Económica Especial de Duqm, tiene capacidad para producir más de 100 millones de latas anuales, procesando más de 30.000 toneladas métricas de mariscos crudos.

- Marzo de 2024: Bull Brand lanzó tres nuevas comidas de carne picada lista para consumir en lata: Boloñesa, Picante y Sabrosa. Estas nuevas variantes ofrecen una excelente relación calidad-precio y son muy versátiles.

- Marzo de 2024: Conagra Brands amplió sus capacidades de procesamiento de tomate en Canadá. Las mejoras en su planta de Dresden, en Ontario, incluyen actualizaciones de software, la instalación de un nuevo evaporador para aumentar la producción de pasta de tomate y la introducción de una línea de producción dedicada para la marca Ro-Tel, que ofrece tomate enlatado.

- Marzo de 2024: Bisto lanzó una nueva salsa específicamente elaborada para salchichas. Esta salsa más espesa está diseñada para ofrecer un sabor sabroso y ligeramente dulce que complementa y realza el sabor cárnico de las salchichas, haciendo que los platos a base de salchichas sean más sabrosos.

Alcance del Informe del Mercado Global de Alimentos Enlatados

Los alimentos enlatados se definen como productos comercialmente estériles y estables en almacén que se sellan herméticamente en recipientes. Este proceso garantiza su seguridad para el consumo durante períodos prolongados, incluso sin refrigeración.

El mercado global de alimentos enlatados está segmentado por tipo en productos cárnicos enlatados, pescado/mariscos enlatados, verduras enlatadas, frutas enlatadas y otros. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/supermercados de barrio, tiendas minoristas en línea y otros canales de distribución. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El informe ofrece el tamaño del mercado y el pronóstico del mercado en valor (USD) para todos los segmentos anteriores.

| Carne y Aves Enlatadas |

| Pescado y Mariscos Enlatados |

| Frutas Enlatadas |

| Verduras Enlatadas |

| Otros Tipos |

| Entero |

| Trozos/Piezas |

| Otros |

| Fuera del Establecimiento | Supermercados e Hipermercados |

| Tiendas de Conveniencia/Supermercados de Barrio | |

| Minoristas en Línea | |

| Otros Canales de Distribución | |

| En el Establecimiento (Servicios de Alimentación/Catering) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Rusia | |

| Noruega | |

| Suecia | |

| Dinamarca | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Carne y Aves Enlatadas | |

| Pescado y Mariscos Enlatados | ||

| Frutas Enlatadas | ||

| Verduras Enlatadas | ||

| Otros Tipos | ||

| Por Forma | Entero | |

| Trozos/Piezas | ||

| Otros | ||

| Por Canal de Distribución | Fuera del Establecimiento | Supermercados e Hipermercados |

| Tiendas de Conveniencia/Supermercados de Barrio | ||

| Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| En el Establecimiento (Servicios de Alimentación/Catering) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Noruega | ||

| Suecia | ||

| Dinamarca | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alimentos enlatados y a qué velocidad está creciendo?

El tamaño del mercado de alimentos enlatados alcanzó USD 143,96 mil millones en 2026 y se proyecta que crezca a una CAGR del 4,34% hasta USD 177,98 mil millones en 2031.

¿Qué categoría de producto lidera el mercado de alimentos enlatados?

El pescado y los mariscos enlatados lideraron con una participación del 33,10% del mercado de alimentos enlatados en 2025, respaldados por la creciente demanda de proteínas diversificadas y ofertas premium de pescado en conserva.

¿Por qué América del Sur es la región de más rápido crecimiento?

La recuperación económica y una base minorista en expansión, especialmente en Brasil donde aumentaron las ventas de alimentos envasados, sustenta la perspectiva de CAGR del 7,12% de América del Sur hasta 2031.

¿Cómo están influyendo las tendencias de etiquetado limpio en la industria de alimentos enlatados?

Regulaciones como la prohibición de conservantes de China en 2025 y la preferencia de los consumidores europeos por ingredientes trazables están impulsando a los fabricantes hacia recetas con menos sodio y sin aditivos, así como hacia envases sostenibles.

Última actualización de la página el: