Tamaño y Participación del Mercado de Maquinaria para Procesamiento de Alimentos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 88.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria para Procesamiento de Alimentos por Mordor Intelligence

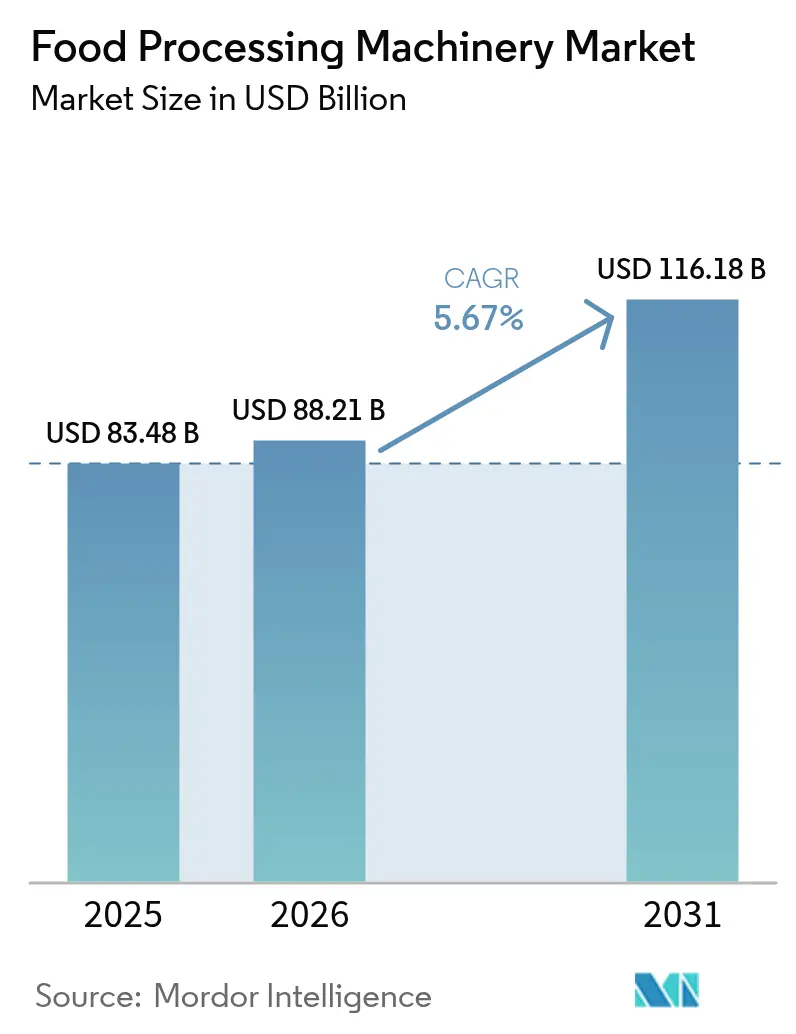

El tamaño del mercado de maquinaria para procesamiento de alimentos en 2026 se estima en USD 88,21 mil millones, creciendo desde el valor de 2025 de USD 83,48 mil millones con proyecciones para 2031 que muestran USD 116,18 mil millones, creciendo a una CAGR del 5,67% durante 2026-2031. La modernización constante de los pisos de planta, las regulaciones de higiene más estrictas y el aumento en el consumo de alimentos envasados sustentan esta trayectoria de crecimiento. La maquinaria de procesamiento continúa liderando la mayor participación en los ingresos porque los fabricantes consideran el equipo de transformación primaria como la vía más segura para ganancias en rendimiento y calidad de producto consistente. La expansión industrial de Asia-Pacífico, junto con el creciente poder adquisitivo de la clase media, acelera la demanda regional de sistemas avanzados que cumplan con los mandatos de seguridad alimentaria en evolución. La automatización sigue siendo fundamental; las líneas semiautomáticas dominan las instalaciones actuales, aunque los equipos inteligentes y habilitados con IA registran la adopción más rápida a medida que las empresas buscan mantenimiento predictivo, eficiencia en recursos y monitoreo de calidad en tiempo real[1]Agricultura y Agroalimentos Canadá, "Comidas Preparadas – Estados Unidos," agriculture.canada.ca. La intensidad competitiva se mantiene moderada en una base de proveedores fragmentada, lo que permite a los disruptores tecnológicos ganar cuota de mercado con soluciones especializadas y conectadas.

Conclusiones Clave del Informe

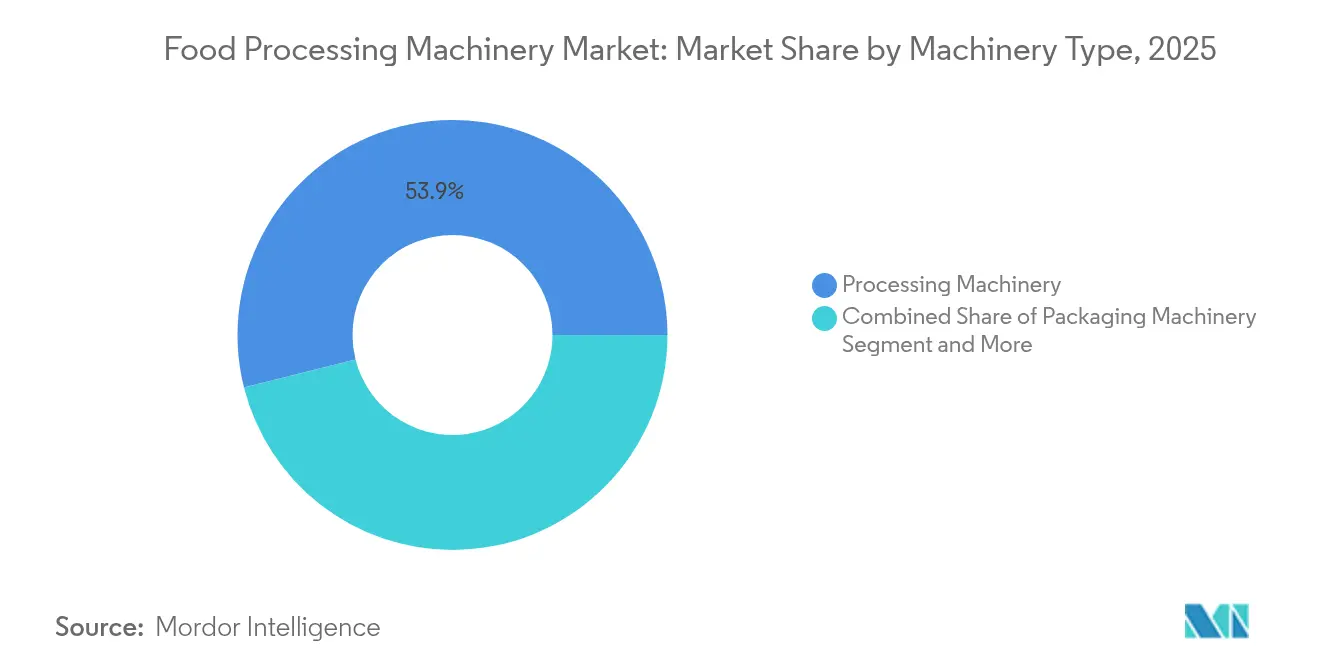

- Por tipo de maquinaria, el equipo de procesamiento lideró el mercado de maquinaria para procesamiento de alimentos con una participación de mercado del 53,92% en 2025 y avanza a una CAGR del 5,04% hasta 2031.

- Por nivel de automatización, los sistemas inteligentes y habilitados con IA son el segmento de mayor crecimiento con una CAGR del 7,24% hasta 2031, mientras que las líneas semiautomáticas retuvieron el 46,73% de los ingresos de 2025.

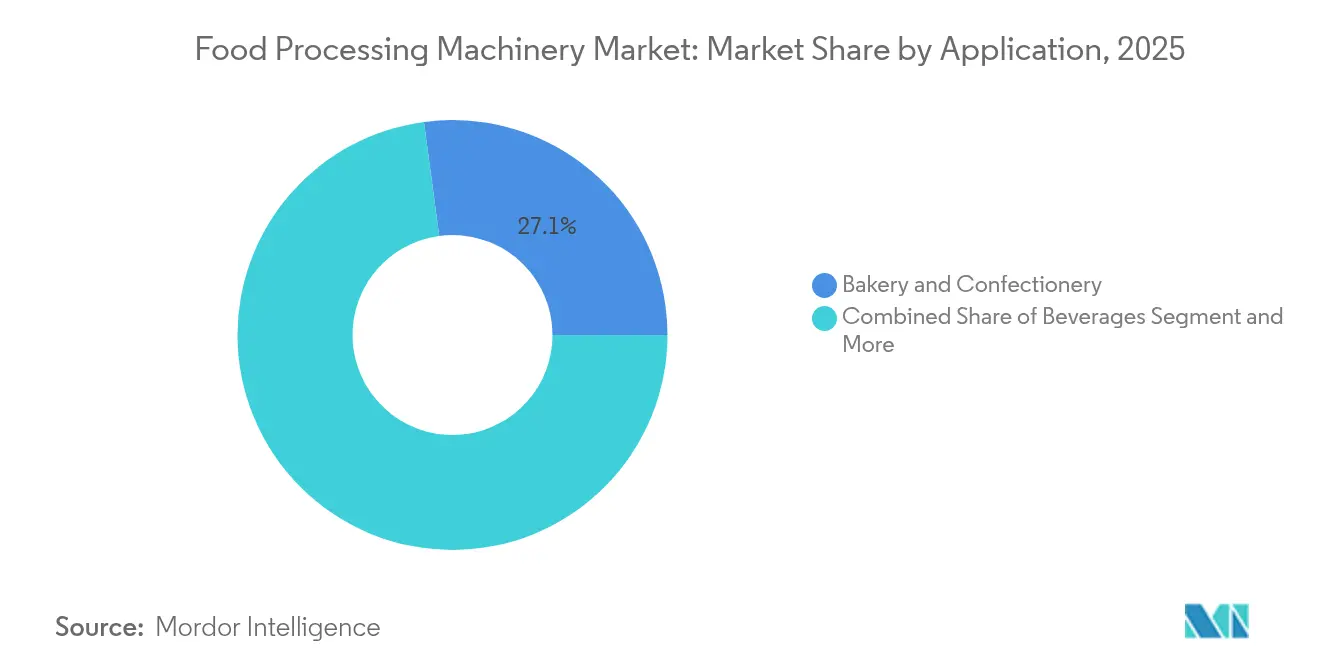

- Por aplicación, la panadería y confitería representó el 27,12% de los ingresos de 2025, mientras que se prevé que el procesamiento de carne, mariscos y alternativas cárnicas se expanda a una CAGR del 6,12% hasta 2031.

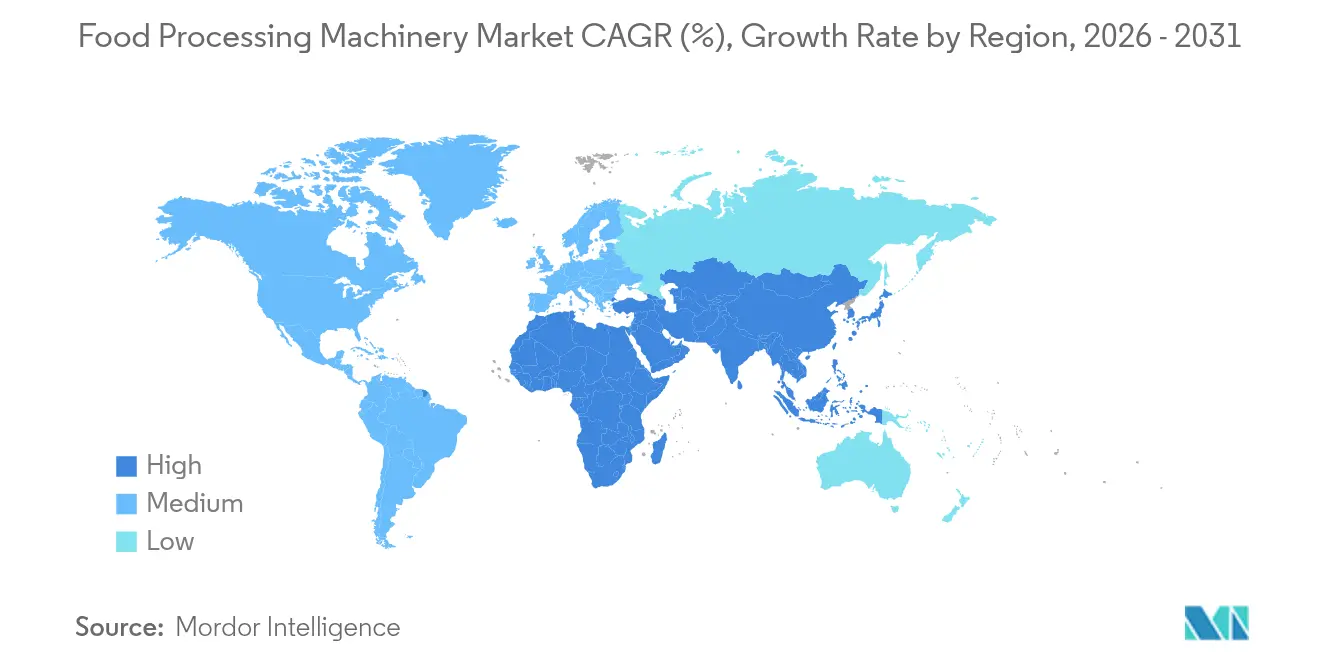

- Por geografía, Asia-Pacífico representó el 38,21% de las ventas de 2025 y se espera que crezca a una CAGR del 5,33% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Maquinaria para Procesamiento de Alimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de alimentos procesados y de conveniencia | +1.2% | Global, con mayor impacto en APAC y América del Norte | Mediano plazo (2-4 años) |

| Rápida automatización e integración de IIoT en los pisos de planta | +0.9% | América del Norte y la UE liderando, APAC siguiendo | Largo plazo (≥ 4 años) |

| Regulaciones mundiales más estrictas de seguridad alimentaria e higiene | +0.8% | Global, con plazos de aplicación variables | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de fabricación de alimentos en toda APAC | +0.7% | APAC como núcleo, con desbordamiento hacia MEA | Mediano plazo (2-4 años) |

| Cambio hacia líneas flexibles de pequeños lotes para D2C y cocinas fantasma | +0.6% | Centros urbanos de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Incentivos de deslocalización cercana y regímenes arancelarios en EE.UU./UE | +0.5% | América del Norte y la UE, con impacto en proveedores en México y Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Procesados y de Conveniencia

Los cambios en el estilo de vida del consumidor hacia patrones de consumo orientados a la conveniencia impulsan una inversión sostenida en equipos en los segmentos de procesamiento y envasado. El mercado estadounidense de comidas preparadas alcanzó los USD 63,3 mil millones con un crecimiento de CAGR del 9,1%, creando una demanda ascendente de líneas de procesamiento flexibles capaces de manejar diversas formulaciones de productos y formatos de envasado. Esta tendencia beneficia especialmente a los fabricantes que ofrecen sistemas modulares que permiten cambios rápidos de producto sin una reconfiguración extensa. Los operadores de cocinas fantasma especifican cada vez más soluciones de equipos compactos y sin ventilación que maximizan la utilización del espacio al tiempo que permiten la preparación de alimentos de múltiples conceptos, tal como lo demuestra el Horno Multi-Cocción Vector H Series de Alto-Shaam que impulsa las operaciones de siete conceptos de Virtual Chef Hall[2]Alto-Shaam, "Soluciones para Cocinas Fantasma," alto-shaam.com. La convergencia de modelos de negocio orientados a la entrega a domicilio con tecnología avanzada de procesamiento crea nuevos segmentos de mercado para los proveedores de equipos que se dirigen a las operaciones de comisaría urbana.

Rápida Automatización e Integración de IoT en los Pisos de Planta

Las plataformas de inteligencia de fabricación transforman el procesamiento de alimentos desde el mantenimiento reactivo hacia modelos operativos predictivos que optimizan la utilización de equipos y la calidad del producto. La plataforma FactoryTalk Analytics de Rockwell Automation permite el monitoreo en tiempo real de los parámetros de procesamiento, reduciendo el tiempo de inactividad no planificado hasta en un 30% mientras mejora la efectividad global de los equipos. Este cambio tecnológico impacta especialmente en entornos de procesamiento de alto volumen donde las ganancias marginales de eficiencia se traducen en ahorros de costos significativos. Los equipos de procesamiento inteligente incorporan cada vez más capacidades de computación en el borde que permiten la toma de decisiones local sin depender de la conectividad en la nube, abordando las preocupaciones de latencia en operaciones sensibles al tiempo. La integración de inteligencia artificial en la maquinaria para procesamiento de alimentos, ejemplificada por los sistemas de deposición habilitados con IA de Chef Robotics que logran una mejora superior al 30% en consistencia y rendimiento, demuestra cómo los algoritmos de aprendizaje automático optimizan el control de porciones y reducen el desperdicio de alimentos[3]Chef Robotics, "Sistema Habilitado con IA," chefrobotics.ai.

Regulaciones Mundiales Más Estrictas de Seguridad Alimentaria e Higiene

Los marcos regulatorios exigen cada vez más estándares de diseño de equipos que prioricen la prevención de la contaminación y la trazabilidad a lo largo de las operaciones de procesamiento. La Regla de Controles Preventivos de la Ley de Modernización de la Seguridad Alimentaria (FSMA) de la FDA requiere que las instalaciones alimentarias implementen análisis de peligros y controles preventivos basados en riesgos, impulsando la demanda de equipos con capacidades integradas de monitoreo y documentación. La directiva 5000.6 del FSIS exige procedimientos operativos estándar de saneamiento mejorados, lo que obliga a los procesadores de carne y aves de corral a invertir en equipos diseñados para ciclos eficientes de limpieza y saneamiento. Los fabricantes de equipos responden incorporando características como sistemas automatizados de limpieza en sitio (CIP) y principios de diseño higiénico que eliminan posibles puntos de contaminación. La convergencia del cumplimiento normativo con la eficiencia operativa crea oportunidades de mercado para los proveedores que ofrecen soluciones integradas que abordan simultáneamente los requisitos de seguridad y los objetivos de productividad.

Expansión de la Capacidad de Fabricación de Alimentos en toda APAC

La inversión en infraestructura en los mercados de Asia-Pacífico crea una demanda sustancial de equipos de procesamiento a medida que las empresas alimentarias multinacionales establecen capacidades de producción regionales. La expansión de Cargill de su instalación en Gresik, Indonesia, con nuevas líneas de producción de cacao ejemplifica las adiciones estratégicas de capacidad que se producen en todo el sudeste asiático. El establecimiento por parte de FPS Food Process Solutions de una sede de Asia-Pacífico de 463.000 pies cuadrados en China demuestra el compromiso de la empresa con el apoyo al crecimiento de la fabricación regional. Esta expansión geográfica coincide con el aumento del consumo interno y las estrategias de producción orientadas a la exportación que requieren capacidades de procesamiento avanzadas. Los requisitos de contenido local y las políticas de sustitución de importaciones en los mercados clave de APAC favorecen a los proveedores de equipos con capacidades de fabricación y servicio regional, creando una ventaja competitiva para las empresas que invierten en presencia local.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto capex y opex de maquinaria higiénica avanzada | -1.1% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Aumento de los costos de energía y mano de obra calificada | -0.8% | Principalmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de semiconductores y sensores que retrasan las entregas | -0.6% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en equipos de procesamiento conectados | -0.4% | Mercados desarrollados con alta adopción de conectividad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Capex y Opex de Maquinaria Higiénica Avanzada

Las barreras de inversión para equipos de procesamiento sofisticados crean una segmentación del mercado entre fabricantes a gran escala y operadores más pequeños que buscan soluciones de automatización rentables. Los requisitos avanzados de diseño higiénico, incluida la construcción en acero inoxidable 316L y acabados superficiales especializados, aumentan significativamente los costos de los equipos en comparación con la maquinaria industrial estándar. La introducción por parte de GEA de máquinas de termoformado de nivel básico está dirigida específicamente a pequeñas y medianas empresas que buscan capacidades avanzadas de envasado sin el compromiso de capital de los sistemas de alta gama. Los gastos operativos agravan los desafíos de la inversión inicial, ya que los productos químicos de limpieza especializados, los procedimientos de validación y los protocolos de mantenimiento requieren compromisos financieros continuos. Esta estructura de costos afecta especialmente a los fabricantes de mercados emergentes que deben equilibrar los beneficios de la automatización frente a las limitaciones de capital, creando oportunidades para los proveedores de equipos que ofrecen modelos flexibles de financiamiento y arrendamiento.

Aumento de los Costos de Energía y Mano de Obra Calificada

El aumento de los gastos operativos obliga a los fabricantes a priorizar las inversiones en equipos que ofrezcan retornos medibles a través de la eficiencia energética y la reducción de mano de obra. Los fabricantes de alimentos australianos enfrentan aumentos en los precios de la electricidad del 22 al 50%, lo que obliga a invertir en tecnologías de procesamiento energéticamente eficientes que reduzcan los costos de producción por unidad. La escasez de técnicos calificados en los mercados desarrollados crea una presión adicional para los sistemas automatizados que reduzcan la dependencia de la mano de obra especializada al tiempo que mantienen la consistencia operativa. Los fabricantes de equipos responden incorporando funciones de gestión de energía e interfaces de operación simplificadas que permiten a operadores con menos experiencia gestionar tareas de procesamiento complejas. La convergencia de las presiones de costos de energía y mano de obra acelera la adopción de equipos inteligentes que optimizan la utilización de recursos a través de algoritmos predictivos y ajuste automatizado de parámetros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: El Dominio del Procesamiento Impulsa la Innovación

El equipo de procesamiento capturó el 53,92% de los ingresos de 2025 dentro del mercado de maquinaria para procesamiento de alimentos, reflejando el enfoque de los fabricantes en la generación de valor central. Las tecnologías térmicas, no térmicas y de extrusión forman la columna vertebral de las expansiones de capacidad y registraron una perspectiva de CAGR del 5,04%. El lanzamiento de SmartLine de Bühler, incluido el horno DirectBake Smart producido en India, adapta los controles avanzados de combustión y recetas a los precios locales. La maquinaria de envasado ocupa el segundo lugar en ingresos, pero se integra cada vez más con los procesos anteriores a través de controles unificados que sincronizan las tasas de llenado, las temperaturas de sellado y la alimentación de etiquetas. Los servicios como los patines de limpieza en sitio (CIP), las unidades de manejo de residuos y los sistemas de HVAC se vinculan a paneles de control generales a nivel de planta que analizan el consumo de agua, energía y productos químicos. Este vínculo ilustra cómo el mercado de maquinaria para procesamiento de alimentos está pasando del rendimiento a nivel de máquina a la optimización holística de línea.

La demanda de sistemas térmicos flexibles para pequeños lotes aumenta junto con las marcas D2C y las cocinas fantasma que priorizan los cambios rápidos. En el otro extremo de la escala, las megafábricas encargan evaporadores de alto rendimiento, unidades UHT y llenadoras asépticas para atender los canales de exportación. Los proveedores que modularizan intercambiadores de calor, bombas y colectores de válvulas permiten a los procesadores escalonar las inversiones durante múltiples ciclos presupuestarios, manteniendo la adopción en marcha incluso cuando los flujos de efectivo fluctúan. A medida que los PLC ciberseguros y el Ethernet industrial se convierten en estándar, la interoperabilidad de los equipos se convierte en un requisito competitivo en lugar de un lujo.

Por Nivel de Automatización: Los Sistemas Inteligentes Reconfiguran las Operaciones

Las líneas semiautomáticas mantuvieron el 46,73% de los ingresos globales de 2025, reflejando la base instalada en panaderías, cervecerías y plantas de carne de tamaño mediano que todavía dependen de los operadores para la inspección y el ajuste. No obstante, se prevé que los equipos inteligentes y habilitados con IA crezcan a un 7,24% anual, superando a todos los demás segmentos de automatización. La plataforma de porcionado con IA de Chef Robotics, que aumentó el rendimiento en más del 30%, señala el salto de rendimiento alcanzable cuando los algoritmos de aprendizaje automático guían la longitud y velocidad del trazo del dosificador.

Las estaciones de trabajo manuales sobreviven en entornos de chocolate artesanal, queso artesanal y microcervecería donde las señales de calidad táctiles son imposibles de automatizar. Los sistemas totalmente automáticos dominan las plantas de snacks, bebidas y lácteos de alto volumen gracias a las cintas transportadoras sincronizadas, la robótica de selección y colocación y los sensores de control de calidad en línea. Los sensores listos para la modernización, las cámaras de visión y las puertas de enlace en la nube permiten a las unidades semiautomáticas más antiguas alimentar datos a los paneles de control centrales sin un reemplazo completo. Esta vía reduce los obstáculos de capital y sustenta el mercado de maquinaria para procesamiento de alimentos al prolongar los ciclos de vida de los productos. A medida que los algoritmos predictivos detectan los patrones de desgaste con anticipación, las ventanas de mantenimiento se reducen y la efectividad global de los equipos aumenta.

Por Aplicación: El Procesamiento de Proteínas Acelera el Crecimiento

Las aplicaciones de panadería y confitería lideraron los ingresos de 2025 con una participación del 27,12%, subrayando la madurez de las líneas de pan, galletas y chocolate en todo el mundo. Los hornos túnel de alta producción, las máquinas de templado continuo y las moldeas rotativas mantienen este segmento atractivo porque las recetas estandarizadas se prestan a la automatización. El cocedor por lotes Mondomix de Bühler ilustra el control térmico avanzado ahora típico en las cocinas de confitería. Mientras tanto, se prevé que el procesamiento de carne, mariscos y alternativas cárnicas registre una CAGR del 6,12% a medida que los consumidores diversifican su ingesta de proteínas. Equipos especializados como matrices de formado de baja presión para hamburguesas a base de plantas, unidades de pasteurización de alta presión para carnes de charcutería y cortadoras de porciones inteligentes para lomos de pescado anclan este auge.

Las líneas de lácteos y alternativas lácteas se benefician de tecnologías compartidas como la filtración por membrana y la texturización enzimática, mientras que los procesadores de bebidas enfatizan el llenado aséptico en frío y la precisión de la carbonatación. Las instalaciones de comidas preparadas despliegan calderas de cocción de múltiples zonas y congeladores espirales de enfriamiento rápido para cumplir con los plazos del servicio de alimentos. La creciente variedad de productos genera oportunidades para centros multipropósito de cocción-enfriamiento, mezcla y envasado que pueden alternar entre proteínas, salsas y análogos de origen vegetal con ajustes menores.

Análisis Geográfico

En 2025, se proyecta que la región Asia-Pacífico contribuirá con el 38,21% de los ingresos globales y se espera que crezca a una CAGR del 5,33%. Esto subraya el papel fundamental de la región en la expansión de la capacidad global. Factores como el aumento de las exportaciones de alimentos, el consumo urbano y los incentivos gubernamentales para modernizar el procesamiento doméstico impulsan el crecimiento de la región. Gigantes multinacionales, incluidos Cargill en Indonesia y Lonza en India, están ampliando su fabricación localizada para atender tanto los mercados domésticos como los corredores de exportación cercanos. Los equipos de adquisiciones de la región favorecen cada vez más a los proveedores de maquinaria que ofrecen plazos de entrega más cortos, repuestos locales y un servicio posventa ágil. Esta tendencia impulsa la demanda de sistemas modulares, tecnologías de inspección automatizada y líneas de procesamiento continuo, todas adaptadas a los perfiles únicos de cultivos y ganado de la región.

América del Norte se está enfocando en optimizar su infraestructura existente en lugar de buscar expansiones en terrenos nuevos. Los procesadores están canalizando las inversiones en modernizaciones digitales, sistemas de mantenimiento predictivo y actualizaciones energéticamente eficientes. El aumento de los aranceles sobre el acero y el aluminio, que conduce a un aumento del 25% en los costos de fabricación de equipos, está inclinando a los compradores a recurrir a fabricantes de equipos originales (OEM) regionales o empresas globales con unidades de ensamblaje con sede en EE.UU. El mercado está siendo testigo de una sólida adopción de la robótica para tareas como el porcionado, el envasado y el saneamiento. Este cambio está impulsado en gran medida por la escasez de mano de obra, los estrictos estándares de higiene y el desafío de gestionar la variabilidad de la producción en diversas unidades de mantenimiento de existencias (SKU) de productos.

En América del Sur, Oriente Medio y África, existe un esfuerzo concertado para establecer una infraestructura fundamental de procesamiento de alimentos. Esta iniciativa tiene como objetivo reforzar la seguridad alimentaria, reducir las pérdidas poscosecha e impulsar las cadenas de valor agroindustriales rurales. Se están desplegando innovaciones como unidades móviles de procesamiento de frutas, líneas de lácteos en contenedores, deshidratadores solares y escaldadores de aves de corral de baja presión. Estas tecnologías son especialmente beneficiosas en áreas con acceso limitado a la cadena de frío y conectividad de red eléctrica inconsistente. Si bien las subvenciones de modernización respaldadas por el gobierno y las asociaciones público-privadas están ayudando a los procesadores pequeños y medianos a actualizar sus equipos, los desafíos como la volatilidad cambiaria y la dependencia de las importaciones están causando retrasos en los pedidos de maquinaria. No obstante, el objetivo general en estas regiones sigue siendo claro: cerrar las brechas críticas de capacidad, mejorar la adición de valor local y alinear la oferta con la creciente demanda interna.

Panorama Competitivo

El mercado de maquinaria para procesamiento de alimentos, con una puntuación de concentración de 3 sobre 10, refleja una alta fragmentación de proveedores, ya que muchos actores tienen participaciones de mercado de un solo dígito. Los líderes multinacionales como Bühler AG, GEA Group y Tetra Laval aprovechan su alcance global, sus amplios portafolios y sus servicios de ciclo de vida para dominar a los procesadores de primer nivel. Los competidores de nivel medio se están consolidando, como ejemplifica la fusión JBT-Marel de enero de 2025, que creó una entidad de USD 3 mil millones enfocada en capacidades de proteínas.

La diferenciación digital se ha convertido en un factor competitivo crítico, con proveedores que ofrecen paneles de mantenimiento predictivo, evaluación comparativa de la efectividad global del equipo (OEE) y asistencia remota segura para reducir el tiempo de inactividad y los costos de servicio. Además, la adopción de diseños ciberseguros alineados con los estándares IEC 62443 ha ganado terreno tras incidentes de ransomware de alto perfil.

Las plataformas energéticamente eficientes se posicionan cada vez más como ofertas premium. Por ejemplo, la línea de mezcladores de proteínas 2025 de Tetra Pak afirma un ahorro de energía del 25% a través de bobinas de recuperación de calor, abordando el aumento de las tarifas de servicios públicos. Mientras tanto, los actores de nicho están integrando robótica, visión con IA e impresión 3D para piezas de cambio que sirven a segmentos de pequeños lotes y alto valor como el queso a base de plantas y las bebidas funcionales. Estos avances destacan el enfoque de la industria en la innovación para satisfacer las demandas cambiantes de los consumidores y los desafíos operativos.

Líderes de la Industria de Maquinaria para Procesamiento de Alimentos

Bühler AG

Tetra Laval

GEA Group AG

John Bean Technologies

Krones AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Rolinson Group ha anunciado su lanzamiento oficial, con el lema "Procesamiento de Alimentos de Principio a Fin." Liderada por Graeme Rolinson, la empresa tiene como objetivo entregar equipos de procesamiento industrial de alimentos de primer nivel a empresas alimentarias en el Reino Unido.

- Junio de 2024: Tummers Food Processing Solutions y Kiron Food Processing Technologies han lanzado una nueva empresa conjunta, Tummers Kiron India Pvt. Ltd., con sede en Mumbai, India. La empresa conjunta fue anunciada en Inter Food Tech en Nueva Delhi y funcionará inicialmente como oficina de ventas y almacén para atender el mercado indio con equipos y repuestos.

- Marzo de 2024: GEA lanzó una solución de monitoreo en tiempo real para tecnología de procesamiento de alimentos en la feria comercial Anuga FoodTec, programada para celebrarse en Colonia, Alemania, del 19 al 22 de marzo de 2024. La solución ha sido diseñada para apoyar a todas las plantas de procesamiento y envasado de alimentos en el logro de objetivos clave de producción, incluida la maximización de la disponibilidad de las máquinas, la minimización del tiempo de inactividad, la prevención de paradas no planificadas y la gestión eficiente de los recursos.

Alcance del Informe del Mercado Global de Maquinaria para Procesamiento de Alimentos

El mercado de maquinaria para procesamiento de alimentos es un mercado grande y complejo que incluye todas las máquinas y equipos utilizados en la producción y el envasado comercial de alimentos. El mercado global de maquinaria para procesamiento de alimentos está segmentado por tipo, aplicación y geografía. Por tipo, el mercado estudiado está segmentado en maquinaria y equipo de procesamiento, maquinaria y equipo de envasado, y servicios auxiliares. Por aplicación, el mercado estudiado está segmentado en lácteos y alternativas lácteas, carne/mariscos y alternativas de carne/mariscos, panadería y confitería, bebidas, frutas, verduras y frutos secos, y otras aplicaciones. El informe también proporciona un análisis de las regiones geográficas emergentes y establecidas, cubriendo regiones como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El informe ofrece el tamaño del mercado y los pronósticos en valor en términos de USD para los segmentos mencionados anteriormente.

| Maquinaria de Procesamiento | Procesamiento Primario |

| Procesamiento Térmico | |

| Procesamiento No Térmico | |

| Sistemas de Extrusión y Formado | |

| Maquinaria de Envasado | Envasado Primario |

| Envasado Secundario | |

| Envasado al Final de la Línea | |

| Sistemas de Vacío / MAP / Asépticos | |

| Servicios Auxiliares y Sistemas Complementarios |

| Manual |

| Semiautomático |

| Totalmente Automático |

| Inteligente y Habilitado con IA |

| Panadería y Confitería |

| Carne/Mariscos y Alternativas Cárnicas |

| Lácteos y Alternativas Lácteas |

| Bebidas |

| Frutas, Verduras y Frutos Secos |

| Comidas Preparadas y Kits de Comida |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Maquinaria | Maquinaria de Procesamiento | Procesamiento Primario |

| Procesamiento Térmico | ||

| Procesamiento No Térmico | ||

| Sistemas de Extrusión y Formado | ||

| Maquinaria de Envasado | Envasado Primario | |

| Envasado Secundario | ||

| Envasado al Final de la Línea | ||

| Sistemas de Vacío / MAP / Asépticos | ||

| Servicios Auxiliares y Sistemas Complementarios | ||

| Por Nivel de Automatización | Manual | |

| Semiautomático | ||

| Totalmente Automático | ||

| Inteligente y Habilitado con IA | ||

| Por Aplicación | Panadería y Confitería | |

| Carne/Mariscos y Alternativas Cárnicas | ||

| Lácteos y Alternativas Lácteas | ||

| Bebidas | ||

| Frutas, Verduras y Frutos Secos | ||

| Comidas Preparadas y Kits de Comida | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Maquinaria para Procesamiento de Alimentos?

Se espera que el tamaño del Mercado de Maquinaria para Procesamiento de Alimentos alcance USD 88,21 mil millones en 2026 y crezca a una CAGR del 5,67% para alcanzar USD 116,18 mil millones en 2031.

¿Cuál es la Aplicación más Grande para el Mercado de Maquinaria para Procesamiento de Alimentos?

La panadería y confitería es el segmento de aplicación más grande para el Mercado de Maquinaria para Procesamiento de Alimentos con una participación de mercado del 27,12% en 2025.

¿Quiénes son los actores clave en el Mercado de Maquinaria para Procesamiento de Alimentos?

Bühler AG, Tetra Laval, GEA Group AG, John Bean Technologies y Krones AG son las principales empresas que operan en el Mercado de Maquinaria para Procesamiento de Alimentos.

¿Cuál es la región de más rápido crecimiento en el Mercado de Maquinaria para Procesamiento de Alimentos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta del 5,33% durante el período de pronóstico (2026-2031).

Última actualización de la página el: