Tamaño y Cuota del Mercado de Crema para Café

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.20% CAGR |

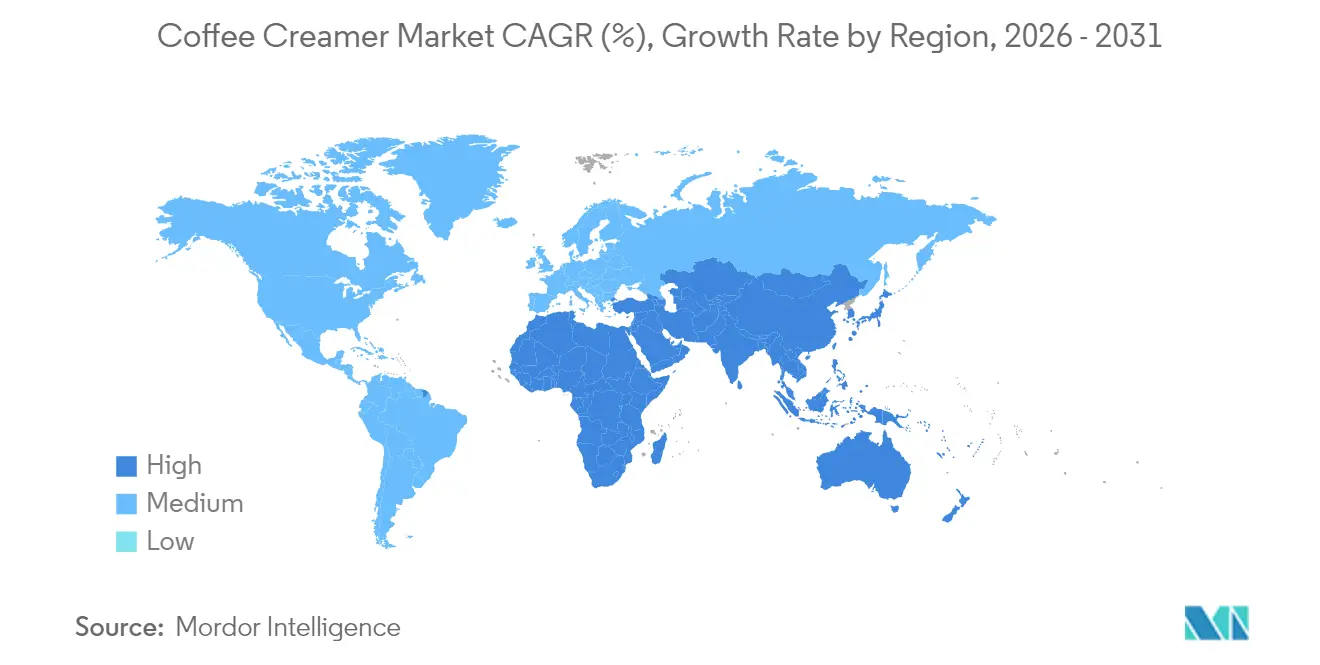

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

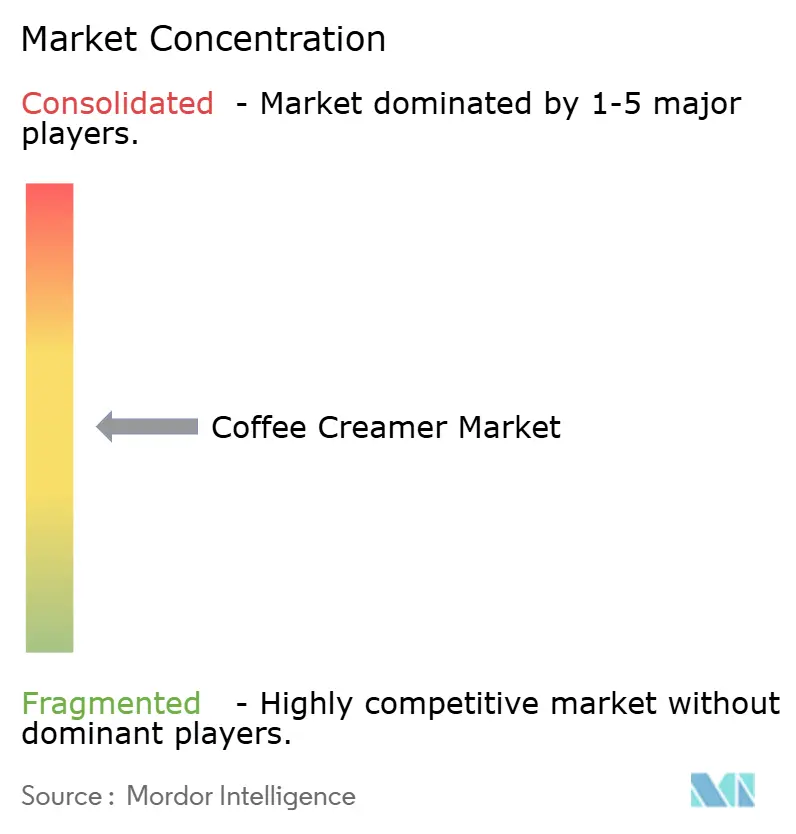

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Crema para Café por Mordor Intelligence

El mercado de crema para café fue valorado en USD 7,50 mil millones en 2025 y se estima que crecerá desde USD 7,97 mil millones en 2026 hasta alcanzar USD 10,77 mil millones en 2031, a una CAGR del 6,2% durante el período de previsión (2026-2031). Los dispositivos de preparación de café de especialidad en el hogar han pasado a ocupar un lugar central en las rutinas de café de los hogares, y con los patrones de trabajo remoto que mantienen el consumo de café anclado en la cocina, la demanda está aumentando considerablemente. Estos dispositivos ofrecen a los consumidores la posibilidad de replicar bebidas de calidad de cafetería en casa, impulsando aún más su popularidad. Las cremas para café han pasado de ser simples productos básicos a convertirse en ingredientes esenciales que definen la experiencia. Este cambio, impulsado por la fortificación funcional, los formatos a base de plantas y los sistemas de sabores premium, permite a las marcas exigir precios más elevados que los productos lácteos tradicionales tienen dificultades para igualar. La fortificación funcional incluye la adición de vitaminas, minerales u otros ingredientes orientados a la salud, mientras que los formatos a base de plantas atienden la creciente demanda de alternativas sin lácteos. Los sistemas de sabores premium mejoran la experiencia sensorial, convirtiendo a las cremas para café en un componente clave en la elaboración de bebidas personalizadas. Si bien los productos líquidos dominan las ventas gracias a su textura similar a la de una cafetería, los formatos en polvo están ganando terreno gracias a innovadores procesos de secado por atomización que mejoran la solubilidad y reducen la formación de grumos. Estos avances hacen que las cremas para café en polvo sean más cómodas y atractivas para los consumidores. América del Norte se mantiene como el mayor contribuyente de ingresos, pero es la región de Asia-Pacífico la que está experimentando el crecimiento más rápido, impulsada por el aumento de dos dígitos en el consumo de café en China y una floreciente clase media urbana. La rápida urbanización y el aumento de los ingresos disponibles en la región están acelerando aún más la adopción del café y productos relacionados.

Conclusiones Clave del Informe

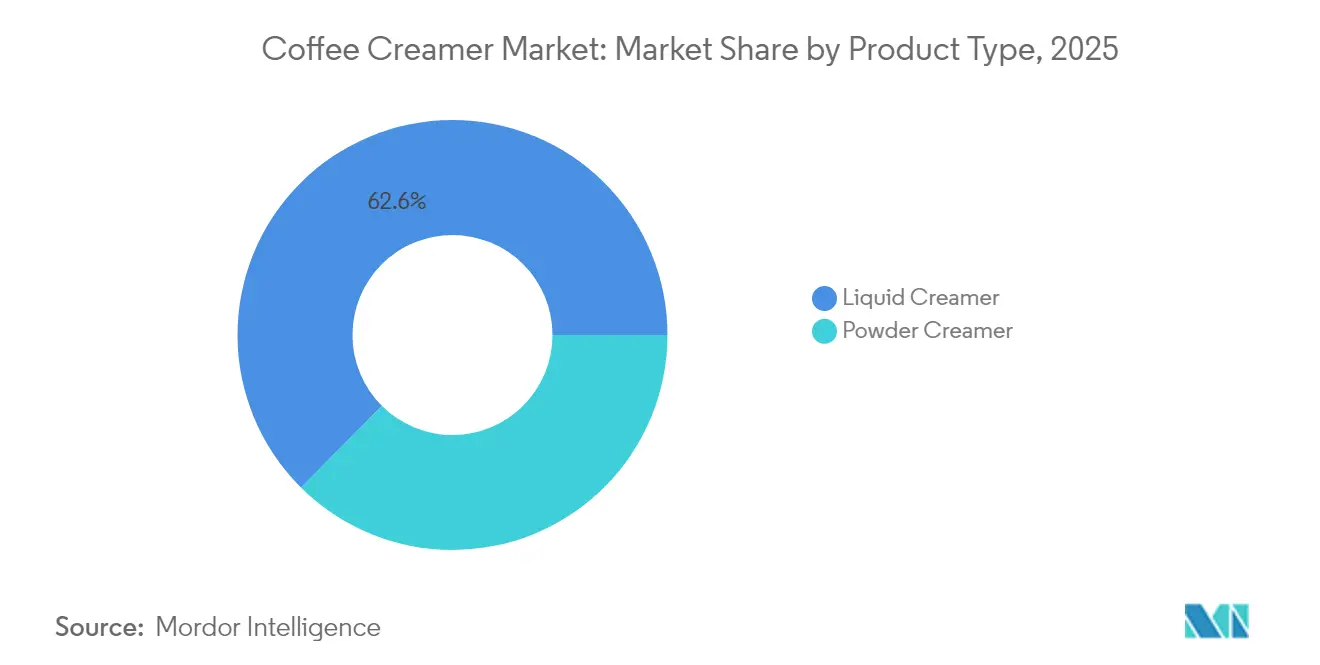

- Por tipo, la crema para café líquida representó el 62,55% de la cuota del mercado de crema para café en 2025 y se proyecta que la crema para café en polvo crecerá a una CAGR del 4,92% hasta 2031.

- Por sabor, las variantes con sabor captaron el 67,70% de las ventas de 2025, mientras que se espera que los productos sin sabor se expandan a una CAGR del 5,05% entre 2026 y 2031.

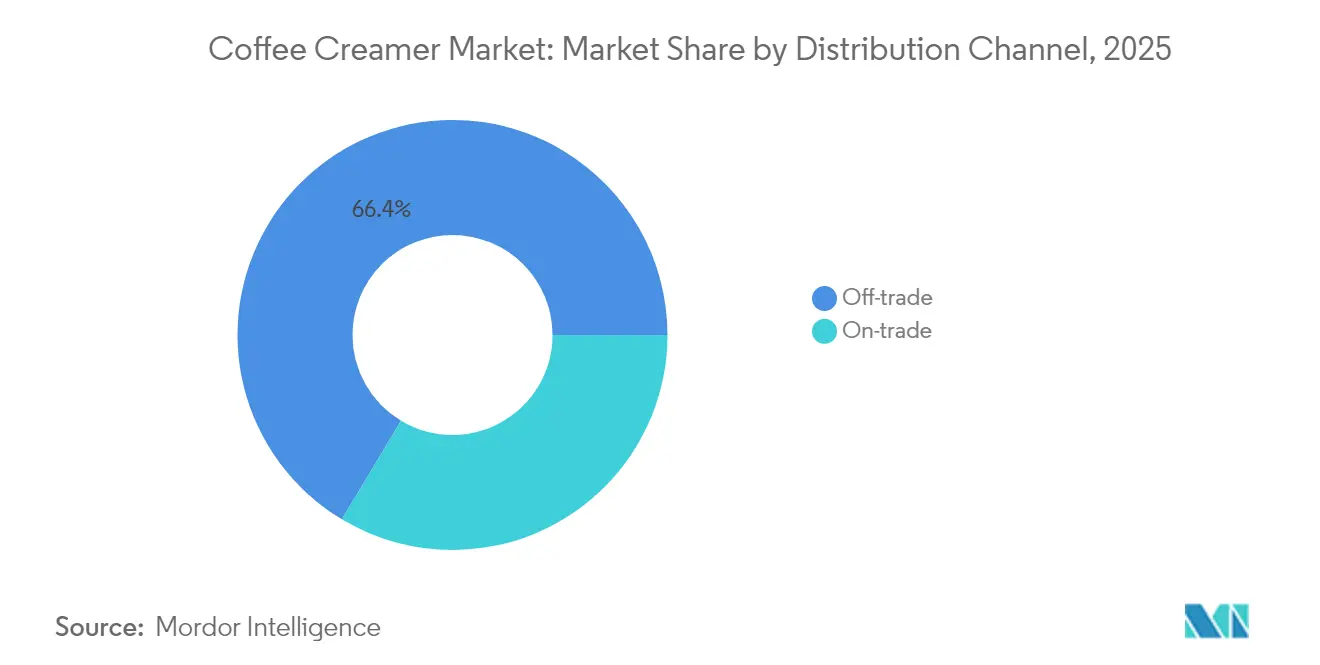

- Por canal de distribución, el canal fuera del horeca representó el 66,40% de los ingresos de 2025; se prevé que los canales del canal horeca aumenten a una CAGR del 5,83% durante el período de previsión.

- Por geografía, América del Norte controló el 37,05% del valor global de 2025, mientras que Asia-Pacífico está encaminada a una CAGR del 6,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Crema para Café

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en el consumo de café de especialidad en el hogar | +1.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Rápida expansión de dietas a base de plantas y sin lactosa | +1.5% | Centros urbanos de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Premiumización mediante nuevos sabores y fortificación funcional | +1.0% | Global, segmentos premium en todas las regiones | Mediano plazo (2-4 años) |

| Aceleración del comercio electrónico y el canal directo al consumidor en categorías de bebidas | +0.9% | Global, con la infraestructura de comercio electrónico de Asia-Pacífico impulsando el crecimiento | Corto plazo (≤ 2 años) |

| Asociaciones con cafeterías que impulsan la visibilidad de marca | +0.7% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Estaciones de recarga habilitadas con RFID en oficinas y cafeterías | +0.5% | Entornos corporativos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el consumo de café de especialidad en el hogar

A medida que el trabajo remoto transformó las rutinas diarias, el 81% de los momentos de consumo de café se desplazaron de las cafeterías a los hogares. En 2024, la demanda de granos enteros se disparó un 46%, impulsada por consumidores que invierten en molinillos y máquinas de espresso para replicar café de calidad de cafetería en casa[1]Fuente: Asociación Nacional del Café, "Tendencias Nacionales de Datos sobre el Café 2024", ncausa.org. Esta tendencia abrió las puertas a las cremas para café premium, que equilibran hábilmente la acidez y realzan los perfiles de sabor sin requerir conocimientos de barista, atendiendo la creciente preferencia por experiencias de café de alta calidad y personalizables. Mientras tanto, los proveedores de servicios de café para oficinas disfrutaron de un crecimiento de ingresos de dos dígitos, impulsado por los lugares de trabajo híbridos que instalan estaciones de despensa que dependen de productos estables a temperatura ambiente para satisfacer las necesidades de los empleados que dividen su tiempo entre el hogar y la oficina. Si bien las variantes en polvo cuentan con una vida útil prolongada, las cremas para café líquidas refrigeradas mantienen su dominancia, ofreciendo una textura y sabor similares a la leche fresca, lo que atrae a los consumidores que buscan una experiencia de café premium. Este cambio de comportamiento consolida el estatus de la crema para café como un elemento esencial de la despensa, alejándola de ser una simple compra discrecional.

Rápida expansión de dietas a base de plantas y sin lactosa

Las fórmulas a base de avena, preferidas por su sabor neutro que requiere una mínima adición de azúcar para enmascararlo, están liderando el avance a medida que los consumidores flexitarianos y veganos impulsan el crecimiento del mercado. Estas fórmulas satisfacen la creciente demanda de alternativas más saludables y sostenibles, atrayendo a una amplia gama de consumidores que buscan opciones a base de plantas. Los líquidos sin lácteos, especialmente elaborados para espumar bajo vapor y comercializados como edición barista,

están causando sensación tanto en el sector de la restauración como en el comercio minorista, reforzando su imagen premium. Estos productos no solo mejoran la experiencia del café, sino que también acortan la distancia entre los baristas profesionales y los consumidores en el hogar, ampliando aún más su alcance en el mercado. Los incentivos regulatorios están amplificando esta tendencia; el reciente respaldo de la Administración de Alimentos y Medicamentos (FDA) a ciertos aceites bajos en grasas saturadas como "saludables" está empujando a las marcas a pasar de los aceites de coco o palmiste a los de girasol y canola[2]Fuente: Administración de Alimentos y Medicamentos, "La FDA finaliza la Declaración de Contenido Nutricional 'Saludable' Actualizada", fda.gov. Este cambio se alinea con las preferencias de los consumidores por etiquetas más limpias e ingredientes más saludables. Sin embargo, este proceso de reformulación no está exento de obstáculos; las empresas de sabores están abordando los desafíos de estabilidad oxidativa mediante innovadoras técnicas de microencapsulación, garantizando la calidad del producto y la estabilidad en almacén. En consecuencia, las cadenas de supermercados convencionales están siendo testigos de un aumento en la disponibilidad de unidades de mantenimiento de existencias (SKU) a base de plantas, haciendo estos productos más accesibles para un público más amplio.

Premiumización mediante nuevos sabores y fortificación funcional

Los portafolios de sabores se han expandido desde los tradicionales vainilla y avellana hasta notas inspiradas en repostería como calabaza especiada y rollo de canela, que a menudo se venden con una prima de precio del 20-30%. Este cambio refleja la evolución de las preferencias de los consumidores hacia sabores únicos e indulgentes. Además, ingredientes como el aceite MCT, el colágeno y los adaptógenos están posicionando a las cremas para café como herramientas para el bienestar en lugar de simples indulgencias, atendiendo la creciente demanda de productos alimenticios funcionales. Laird Superfood ejemplifica esta tendencia, ofreciendo polvos con infusión de melena de león destinados a potenciar el rendimiento cognitivo y alinearse con la base de consumidores conscientes de su salud. Sin embargo, si bien los ingredientes funcionales mejoran los beneficios, pueden alterar el equilibrio del sabor, lo que hace necesaria la encapsulación, un proceso que encarece los costos de fabricación. Las marcas que logran superar los obstáculos del enmascaramiento del sabor obtienen una ventaja competitiva clara, ya que pueden ofrecer tanto funcionalidad como sabor sin comprometer ninguno de los dos.

Aceleración del comercio electrónico y el canal directo al consumidor

En 2024, el 18% de todas las ventas de cremas para café se realizaron en línea, impulsadas por suscripciones que mitigaron los riesgos de desabastecimiento y facilitaron los desafíos de envío para líquidos voluminosos. Estas suscripciones no solo garantizaron una disponibilidad constante, sino que también mejoraron la comodidad del cliente al automatizar las compras recurrentes. Las plataformas de canal directo al consumidor (D2C) permitieron a las marcas probar sabores de edición limitada cada seis meses, acortando significativamente el ciclo habitual de iteración en el comercio minorista y permitiendo a las empresas adaptarse rápidamente a las preferencias de los consumidores. La región de Asia-Pacífico muestra el potencial; aquí, el comercio en transmisión en vivo y la entrega en el mismo día se han convertido en estándar para los pedidos de productos refrigerados, atendiendo la creciente demanda de comodidad e inmediatez. Sin embargo, el principal desafío radica en los costos de la cadena de frío en la última milla, que pueden superar los USD 2 por unidad a menos que se mantengan elevados los valores promedio de la canasta. Para hacer frente a esto, numerosos proveedores están agrupando multipacks para alcanzar los niveles de rentabilidad deseados, aprovechando las economías de escala para compensar los elevados gastos logísticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el precio de las materias primas (lácteos y aceites vegetales) | -0.8% | Global, con impacto agudo en América del Norte y Europa, dependientes de los lácteos | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre el etiquetado de azúcar y grasas trans | -0.5% | América del Norte, Europa (marcos regulatorios de la FDA y la UE) | Mediano plazo (2-4 años) |

| Brecha de sabor frente a los lácteos frescos que limita las compras repetidas | -0.6% | Global, particularmente en mercados con sólidas tradiciones lácteas | Largo plazo (≥ 4 años) |

| Rechazo por criterios ESG al abastecimiento de aceite de palma no certificado | -0.4% | Global, con Europa liderando la aplicación de criterios ESG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el precio de las materias primas

Los costos de alimentación y las fluctuaciones climáticas impulsan los precios de la leche, reduciendo los márgenes a medida que las cremas para café se enfrentan a una flexibilidad de precios limitada. Estas fluctuaciones son a menudo impredecibles, lo que dificulta que los fabricantes mantengan márgenes de beneficio estables. Del mismo modo, el aceite de palma enfrenta perturbaciones provocadas por los patrones de El Niño y las restricciones a las exportaciones, que interrumpen las cadenas de suministro y aumentan los costos de los insumos para los productos sin lácteos. Si bien la cobertura con futuros y el abastecimiento múltiple mitigan algunos riesgos, introducen complejidades en las formulaciones que deben sortear desafíos de sabor y regulatorios, requiriendo a menudo recursos y tiempo adicionales. Las grandes multinacionales se están integrando verticalmente, moviéndose hacia cooperativas lecheras y procesamiento de semillas oleaginosas para asegurar cadenas de suministro y reducir la dependencia de proveedores externos. En contraste, las marcas más pequeñas, que carecen del capital para tales maniobras, se encuentran en desventaja, luchando por competir tanto en costos como en eficiencia operativa. Como resultado, la gestión de costos sigue siendo fundamental para la estrategia de la categoría en medio de esta volatilidad, con empresas que buscan continuamente soluciones innovadoras para equilibrar calidad, cumplimiento normativo y rentabilidad.

Escrutinio regulatorio sobre el etiquetado de azúcar y grasas trans

Los productos con alto contenido de grasas saturadas o azúcar añadida serán señalados por los iconos de la Parte Frontal del Envase propuestos por la FDA, poniendo a muchas cremas para café con sabor en desventaja[3]Fuente: Registro Federal, "Etiquetado de Alimentos: Información Nutricional en la Parte Frontal del Envase", federalregister.gov. Estos iconos tienen como objetivo proporcionar a los consumidores información nutricional más clara, influyendo potencialmente en las decisiones de compra. La presión para reformular se intensifica con restricciones adicionales sobre la declaración de producto "saludable", que exigen reducciones de azúcar de hasta el 40%. Esto crea desafíos significativos para los fabricantes, ya que deben equilibrar el sabor, el costo y el cumplimiento normativo. Si bien los aceites hidrogenados han sido eliminados en gran medida, las verificaciones de cumplimiento todavía se activan por cantidades traza presentes en insumos importados, añadiendo otra capa de complejidad a la cadena de suministro. Las empresas que ya promueven líneas sin azúcar o con cero azúcar están preparadas para ganar mayor visibilidad en los estantes una vez que los iconos sean obligatorios, ya que estos productos se alinean más estrechamente con las nuevas directrices. Por otro lado, los fabricantes lentos en reformular pueden incurrir en costos derivados de la racionalización de unidades de mantenimiento de existencias (SKU) y correr el riesgo de ser retirados de los estantes, lo que podría afectar su cuota de mercado y rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Formatos Líquidos Dominan, el Polvo Gana Terreno gracias a la Economía de la Vida Útil

En 2025, las cremas para café líquidas captaron una dominante cuota del 62,55% del mercado de crema para café, gracias a su comodidad y un perfil sensorial que se asemeja estrechamente a la leche de vaca. Si bien los líquidos a base de lácteos lideran en volumen, las opciones sin lácteos como la avena y la almendra están en alza, alcanzando la paridad de sabor y atendiendo necesidades dietéticas específicas. Los llamativos envases en las secciones de lácteos estimulan las compras por impulso, y las bolsas a granel son preferidas por los dispensadores del sector de la restauración para reducir errores de dosificación. Aunque el transporte en cadena de frío añade un costo adicional de USD 0,50 por unidad, los consumidores siguen priorizando la frescura percibida, incluso con una vida útil más corta de 60 a 90 días. La creciente preferencia por las cremas para café líquidas también está impulsada por su versatilidad, ya que se mezclan a la perfección en bebidas tanto calientes como frías, convirtiéndolas en una opción popular entre los consumidores que buscan comodidad sin comprometer la calidad.

Las cremas para café en polvo están proyectadas para expandirse a una CAGR del 4,92% hasta 2031, gracias a los avances en el secado por atomización que mejoran la solubilidad, acercándolas a sus equivalentes refrigeradas. Las instituciones prefieren los polvos lácteos por su almacenamiento a temperatura ambiente, el envasado a granel y una impresionante vida útil de 18 a 24 meses, lo que simplifica la logística y reduce las mermas. Los polvos sin lácteos, por su portabilidad, resuenan con los viajeros veganos. Mientras tanto, innovaciones como la leche de tratamiento a temperatura ultraalta (UHT) de Danone en asociación con Dunkin' evitan la necesidad de refrigeración. En Europa, a medida que las características de sostenibilidad como la reciclabilidad ganan impulso, las restricciones regulatorias sobre el etiquetado de «leche» para los líquidos a base de plantas están empujando a las marcas hacia soluciones de envase innovadoras. Además, las cremas para café en polvo están siendo adoptadas cada vez más en regiones con infraestructura limitada de cadena de frío, ya que su larga vida útil y facilidad de transporte las convierten en una alternativa práctica y rentable a las cremas para café líquidas.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por Sabor: Las Variantes con Sabor Lideran, la Aceleración sin Sabor de Etiqueta Limpia

En 2025, las cremas para café con sabor dominaron el mercado de crema para café, representando el 67,70% de las ventas. La vainilla, la avellana y el caramelo lideraron en cuotas de volumen, reflejando su amplio atractivo entre los consumidores. Los favoritos de temporada, como la calabaza especiada, no solo generan picos de demanda sino que también exigen primas de precio del 20-30%, empujando al mercado hacia la premiumización al atender a consumidores dispuestos a pagar más por ofertas únicas y de tiempo limitado. Mientras tanto, las variantes funcionales, como la vainilla con colágeno y el caramelo rico en aceite MCT, fusionan la indulgencia con el bienestar, atrayendo a consumidores conscientes de su salud con sabores familiares que ofrecen beneficios añadidos. Las marcas recurren cada vez más a las plataformas de redes sociales, obteniendo ideas de sabores directamente de las comunidades de consumidores y acelerando los ciclos de desarrollo para adaptarse a las preferencias en rápida evolución de los consumidores digitales.

Se proyecta que las cremas para café sin sabor registren una tasa de crecimiento CAGR del 5,05% hasta 2031. Este aumento se atribuye a los consumidores conscientes de su salud que se inclinan hacia opciones sin azúcar y de etiqueta limpia que priorizan la simplicidad y la transparencia. En respuesta, los minoristas están ampliando su oferta, atendiendo una demanda de perfiles más simples en medio de la fatiga de sabores y el espacio limitado en los estantes. Con el escrutinio regulatorio sobre los azúcares añadidos, hay una clara inclinación hacia alternativas bajas en azúcar, a menudo endulzadas con fruta del monje o estevia. Sin embargo, las marcas se enfrentan a desafíos con los sabores indeseados, lo que hace necesarias soluciones innovadoras de enmascaramiento para mantener el atractivo del sabor. Para mitigar los riesgos asociados con los productos de rotación lenta, las marcas están probando sabores digitalmente, aprovechando las plataformas en línea para evaluar las tasas de recompra y el interés de los consumidores antes de comprometerse con lanzamientos en tiendas físicas, optimizando así las tasas de éxito de los productos.

Por Canal de Distribución: El Canal Fuera del Horeca Sigue Dominando, las Asociaciones con el Canal Horeca Crean Nuevas Vías

En 2025, los supermercados, gracias a su diversa oferta y sus promociones habituales, representaron el 66,40% de los ingresos del mercado de crema para café, incentivando a los hogares a probar sus productos. Estas promociones y surtidos permiten a los supermercados atender una amplia gama de preferencias de los consumidores, convirtiéndolos en un canal dominante en el mercado fuera del horeca. Las tiendas de conveniencia, enfocadas en las necesidades inmediatas, ofrecen cremas para café en porciones individuales que se venden con una prima por onza, atrayendo a los consumidores que se desplazan y priorizan la comodidad sobre el costo. Mientras tanto, las droguerías y tiendas de descuento atienden a los compradores sensibles al precio con productos de marca propia, que tienen un precio inferior al de las alternativas de marca, intensificando la competencia y ejerciendo presión sobre las marcas establecidas para que innoven o ajusten sus estrategias de precios. Las ventas en línea en los canales fuera del horeca están aumentando, aprovechando los paquetes de suscripción para abordar los desafíos del envío de líquidos pesados y reducir los costos por unidad. Estos paquetes no solo abordan los obstáculos logísticos, sino que también fomentan la fidelización del cliente a través de compras recurrentes.

Los establecimientos del canal horeca, como cafeterías, restaurantes de servicio rápido y comedores de empresas, están proyectados para crecer a una CAGR del 5,83%. Este crecimiento está impulsado por productos de marca compartida que llevan los sabores de las cafeterías a los estantes de los supermercados, acortando la distancia entre los canales horeca y fuera del horeca. Los programas de fidelización en las cafeterías facilitan las promociones cruzadas de unidades de mantenimiento de existencias (SKU), permitiendo a los clientes replicar las bebidas exclusivas en casa, reforzando así la lealtad a la marca e impulsando las compras repetidas. Las tendencias del comercio electrónico difieren según la región: la plataforma de transmisión en vivo de China amplifica las compras por impulso al crear experiencias de compra en tiempo real atractivas, mientras que el modelo de suscripción con ahorro de América del Norte atiende los productos de uso diario, ofreciendo comodidad y ahorro de costos para los compradores habituales. La industria de la restauración está evolucionando, y ya no considera las cremas para café simplemente como centros de costos, sino como especialidades de marca que mejoran el valor de los tickets en un panorama competitivo. Al posicionar las cremas para café como productos de valor añadido, los proveedores de servicios de restauración pueden diferenciarse y atraer a una base de clientes más amplia.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, América del Norte representó el 37,05% de los ingresos globales del café, subrayando su arraigada cultura cafetera y el uso generalizado de las máquinas de preparación por porciones individuales, que promueven la exploración de diversos sabores de cremas para café. El crecimiento en esta categoría se inclina hacia la premiumización, más que hacia simples aumentos en el consumo per cápita. En particular, los líquidos funcionales y a base de plantas se venden a precios un 30-50% superiores a los de sus equivalentes lácteos convencionales. La iniciativa de la FDA sobre la parte frontal del envase y las revisiones de las declaraciones de producto «saludable», ambas implementadas entre finales de 2024 y principios de 2025, obligan a las marcas establecidas a reducir el contenido de azúcares y grasas saturadas o a arriesgarse a una menor presencia en los estantes. Marcas como nutpods y Califia Farms, habiendo adaptado rápidamente sus fórmulas a estos nuevos umbrales, están bien posicionadas para una mayor visibilidad una vez que debuten los nuevos iconos de etiquetado. Con el aumento de los ingresos disponibles y una floreciente cultura de las cafeterías, tanto Canadá como México presentan oportunidades maduras, especialmente entre los consumidores más jóvenes. Sin embargo, la lealtad a la marca enfrenta desafíos a medida que los minoristas aprovechan los datos de primera parte para descontar los sabores populares, intensificando la presión de las marcas de distribuidor.

Asia-Pacífico está encaminada a liderar todas las regiones con una CAGR proyectada del 6,98% hasta 2031, impulsada por un aumento en la adopción del café en China, India e Indonesia. China, que ahora consume más de 1.300 millones de tazas diariamente, es testigo de un auge de cafeterías de especialidad en las ciudades de primer y segundo nivel, familiarizando a los consumidores con las cremas para café con sabor en bebidas heladas. El auge de las aplicaciones de compra de comestibles con entrega en el mismo día ha hecho que la entrega de productos refrigerados sea algo habitual, abordando eficazmente los desafíos de la cadena de frío que anteriormente frenaban el crecimiento de las cremas para café líquidas. En India, si bien el consumo per cápita de café es bajo, los millennials urbanos están adoptando el estilo de vida de las cafeterías, lo que lleva a un creciente interés en las cremas para café a base de plantas que se alinean con sus preferencias vegetarianas. Japón, aunque es un mercado maduro, muestra innovación a medida que las máquinas expendedoras y las tiendas de conveniencia ofrecen cada vez más cápsulas de crema para café en porciones individuales, subrayando la ventaja competitiva de la tecnología avanzada de envasado. Las preferencias de sabor varían regionalmente: en partes del Este de Asia, los sabores de matcha y sésamo negro están ganando terreno sobre la vainilla, destacando la necesidad de ofertas localizadas.

Europa, América del Sur, y el Medio Oriente y África, si bien representan colectivamente alrededor de una cuarta parte de las ventas globales, exhiben dinámicas de mercado diversas. El compromiso de Europa con la sostenibilidad exige rigurosas auditorías de abastecimiento; por ejemplo, el aceite de palma debe estar certificado por la Mesa Redonda sobre Aceite de Palma Sostenible (RSPO), y el incumplimiento del Reglamento de la Unión Europea sobre la Deforestación puede conllevar prohibiciones de importación. Los mercados del norte de Europa se inclinan hacia las cremas para café a base de plantas, impulsados por narrativas de conciencia climática, mientras que el sur de Europa, arraigado en las tradiciones del espresso, continúa favoreciendo los lácteos frescos. En América del Sur, a pesar de una preferencia general por el café negro o con poca leche que limita el consumo de cremas para café, las cafeterías urbanas en Brasil están comenzando a experimentar con cafés fríos con sabor mejorado con cremas para café de especialidad. Mientras tanto, el Medio Oriente y África utilizan predominantemente formatos en polvo, mejor adaptados a los climas cálidos y la refrigeración limitada. Sin embargo, a medida que aumentan los ingresos en los estados del Golfo, existe un creciente apetito por las cremas para café líquidas premium. La ausencia de una norma regional unificada en cuanto a etiquetado y regímenes arancelarios complica las operaciones, lo que lleva a un aumento de los costos de cumplimiento normativo para las multinacionales que buscan expandirse más allá de sus mercados primarios.

Panorama Competitivo

El mercado de crema para café está moderadamente concentrado. Los gigantes globales como Nestlé, Danone, Kerry Group, FrieslandCampina y Unilever aprovechan sus amplias redes de abastecimiento, sustanciales presupuestos de investigación y desarrollo, y diversos canales de distribución para asegurar su espacio en los estantes. En contraste, competidores ágiles como Califia Farms, nutpods, Oatly y Laird Superfood exigen precios premium al enfatizar la pureza a base de plantas, los ingredientes funcionales y el abastecimiento transparente. El auge de los productos de marca propia intensifica la competencia en precios, especialmente en el segmento fuera del horeca. Las principales cadenas de supermercados de Estados Unidos y los establecimientos de descuento europeos, capitalizando su escala, a menudo venden por debajo de los productos de marca entre un 15% y un 20%.

Los grupos estratégicos revelan enfoques únicos. Para mitigar la volatilidad de los insumos, Danone y FrieslandCampina han recurrido a la integración vertical, invirtiendo en cooperativas lecheras aguas arriba y en el procesamiento de semillas oleaginosas para garantizar suministros estables. Kerry Group adopta una ruta diferente, formando alianzas de innovación con empresas de sabores y empresas de biotecnología para acelerar el desarrollo de sistemas de enmascaramiento del sabor, especialmente para los productos fortificados con adaptógenos. Los acuerdos de licencia de marca, como la colaboración de Nestlé con Starbucks y la de Danone con Dunkin', impulsan la visibilidad sin comprometer la identidad de marca. Las marcas de canal directo al consumidor refinan sus sabores en línea, utilizando datos de los consumidores para eliminar los productos de bajo rendimiento antes de que lleguen al comercio minorista, minimizando así los riesgos de las tarifas de colocación en estantes.

Los avances tecnológicos juegan un papel fundamental en la diferenciación competitiva. El proyecto piloto de dispensadores con RFID de FrieslandCampina en oficinas corporativas neerlandesas redujo el embalaje de un solo uso en un 40%, una medida que no solo se alinea con los objetivos ESG, sino que también reduce los costos por taza. La microencapsulación de extractos de hongos de Laird Superfood cierra la brecha entre las declaraciones funcionales y la satisfacción sensorial. Coffee-Mate de Nestlé, al sustituir el azúcar por alulosa y fruta del monje, se anticipa a los posibles desafíos regulatorios, posicionándose ventajosamente en un mercado cauteloso con el azúcar. Si bien las fluctuaciones en la cuota de mercado son evidentes en el segmento a base de plantas debido a la cambiante lealtad de los consumidores, el marketing de influencers y el comercio social han permitido a las marcas nicho asegurarse espacio en los estantes a nivel nacional en tan solo dos años. De cara al futuro, mientras que los actores establecidos que combinan sostenibilidad con atractivo sensorial pueden mantener su posición, conceptos innovadores como las estaciones de recarga, el abastecimiento de agricultura regenerativa y los probióticos amigables con el microbioma están preparados para revolucionar las clasificaciones.

Líderes de la Industria de Crema para Café

Nestlé S.A.

Danone S.A.

Leaner Creamer

Heartland Food Products Group

Califia Farms

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Too Good & Co de Danone Norteamérica lanzó a nivel nacional su nueva línea de crema para café refrigerada. La línea incluye tres sabores: Crema Dulce, Vainilla Tostada y una edición estacional de Lavanda, elaborados a partir de leche y nata. Cabe destacar que la crema para café no contiene edulcorantes artificiales, sabores, conservantes, gomas ni aceites. Con un 40% menos de azúcar que los principales competidores, atiende a los consumidores que priorizan los ingredientes genuinos (68% de énfasis) y el contenido reducido de azúcar (41% de consideración).

- Noviembre de 2025: Coffee Mate presentó una línea inspirada en Harry Potter con sabor a Butterbeer, que incluye tanto cremas para café como espuma fría. Este lanzamiento combina la fantasía con el sabor, dirigiéndose tanto a los aficionados de la franquicia como a los amantes del café. Evocando la icónica bebida del mundo mágico, los productos están diseñados para la nostalgia invernal, con el objetivo de infundir una esencia cremosa de caramelo de mantequilla en los rituales diarios del café. Este movimiento capitaliza la intersección de la cultura popular y la creciente tendencia de la preparación de café en el hogar.

- Noviembre de 2025: Medallion Milk Co. introdujo una Crema para Café de Calabaza Especiada, presentándola como una mejora cálida e inspirada en el otoño para las preparaciones caseras de café. Su vídeo promocional invita a los espectadores a "pausarlo perfectamente", destacando la capacidad de la crema para café de elevar el café de temporada con su rico sabor especiado.

- Abril de 2025: Smart Sip Cream Co. presentó una crema para café en polvo derivada del aceite de coco. Con sabores como Helado de Vainilla y Crema Clásica, cada porción contiene tan solo 25 calorías y cuenta con 3 g de fibra de raíz de achicoria. La crema para café no contiene azúcar, es libre de gluten y baja en sodio (5 mg). Ayuda a la pérdida de peso al mejorar la sensación de saciedad y la digestión. Lo suficientemente versátil para el café, el té, los batidos o el yogur, se mezcla a la perfección sin formar grumos, alineándose con los objetivos de los consumidores conscientes de su salud.

Alcance del Informe Global del Mercado de Crema para Café

La crema para café es un polvo o líquido comprado en tiendas que se añade comúnmente al café o al té negro en lugar de un producto lácteo como la media crema o la nata. El informe ofrece un estudio del consumo minorista del producto. El mercado de crema para café está segmentado por tipo, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en crema para café en polvo y crema para café líquida. Según el canal de distribución, el mercado estudiado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas en línea y otros canales de distribución. El informe proporciona un análisis de las economías emergentes y establecidas en todo el mundo, que comprende América del Norte, Europa, América del Sur, Asia-Pacífico, el Medio Oriente y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado con base en el valor (en millones de USD).

| Crema para Café en Polvo | Polvo a Base de Lácteos |

| Polvo sin Lácteos | |

| Crema para Café Líquida | Polvo a Base de Lácteos |

| Polvo sin Lácteos |

| Sin Sabor | |

| Con Sabor | Vainilla |

| Avellana | |

| Caramelo | |

| Chocolate | |

| Otros |

| Canal Horeca | |

| Canal Fuera del Horeca | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales Fuera del Horeca |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo | Crema para Café en Polvo | Polvo a Base de Lácteos |

| Polvo sin Lácteos | ||

| Crema para Café Líquida | Polvo a Base de Lácteos | |

| Polvo sin Lácteos | ||

| Por Sabor | Sin Sabor | |

| Con Sabor | Vainilla | |

| Avellana | ||

| Caramelo | ||

| Chocolate | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Fuera del Horeca | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales Fuera del Horeca | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de crema para café en 2026 y a qué velocidad crecerá?

El tamaño del mercado de crema para café es de USD 7,97 mil millones en 2026 y se proyecta que registre una CAGR del 6,2%, alcanzando USD 10,77 mil millones en 2031.

¿Qué tipo de producto domina las ventas globales?

Los formatos líquidos lideran con una cuota del 62,55% en 2025, dado que los consumidores prefieren su comodidad de uso inmediato y su textura similar a la de las cafeterías.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico muestra la trayectoria más rápida con una CAGR del 6,98%, respaldada por la creciente adopción del café en China, India y el Sudeste Asiático.

¿Cómo están dando forma las regulaciones a la reformulación de productos?

Los iconos de la parte frontal del envase de la FDA y las definiciones actualizadas de producto «saludable» impulsan reducciones de azúcar y grasas saturadas, favoreciendo las fórmulas a base de plantas que utilizan aceites bajos en grasa.

Última actualización de la página el: