Tamaño y participación del mercado de snacks lácteos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

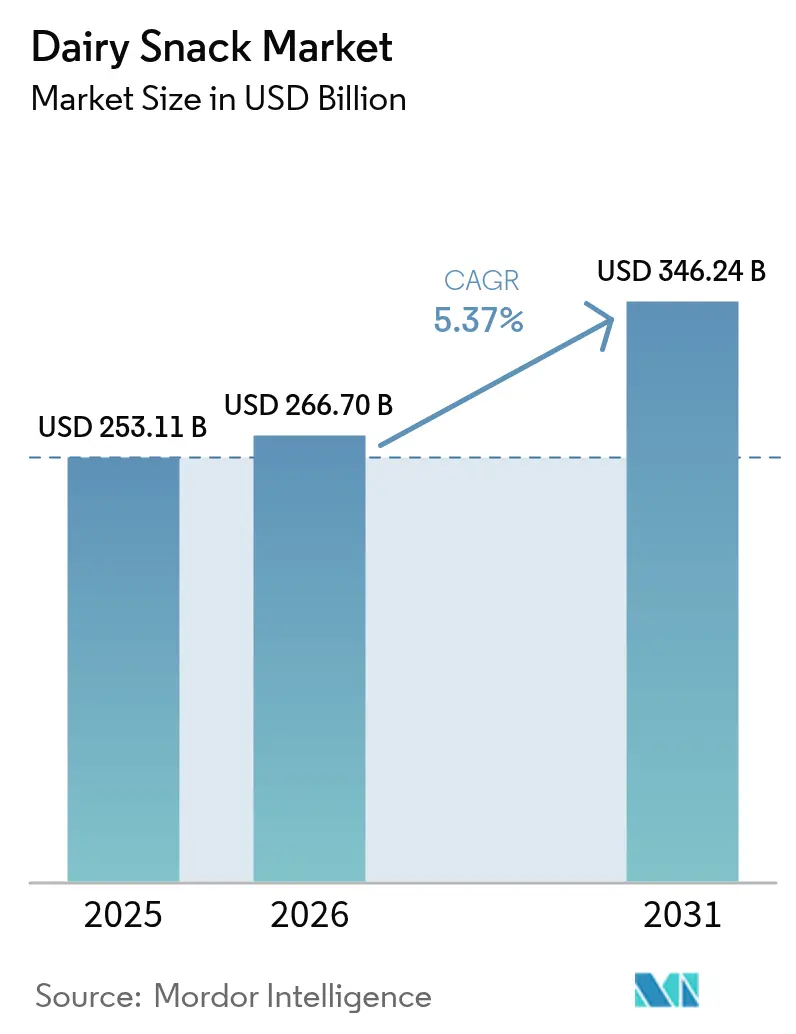

| Tamaño del Mercado (2026) | 266.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 346.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.37% CAGR |

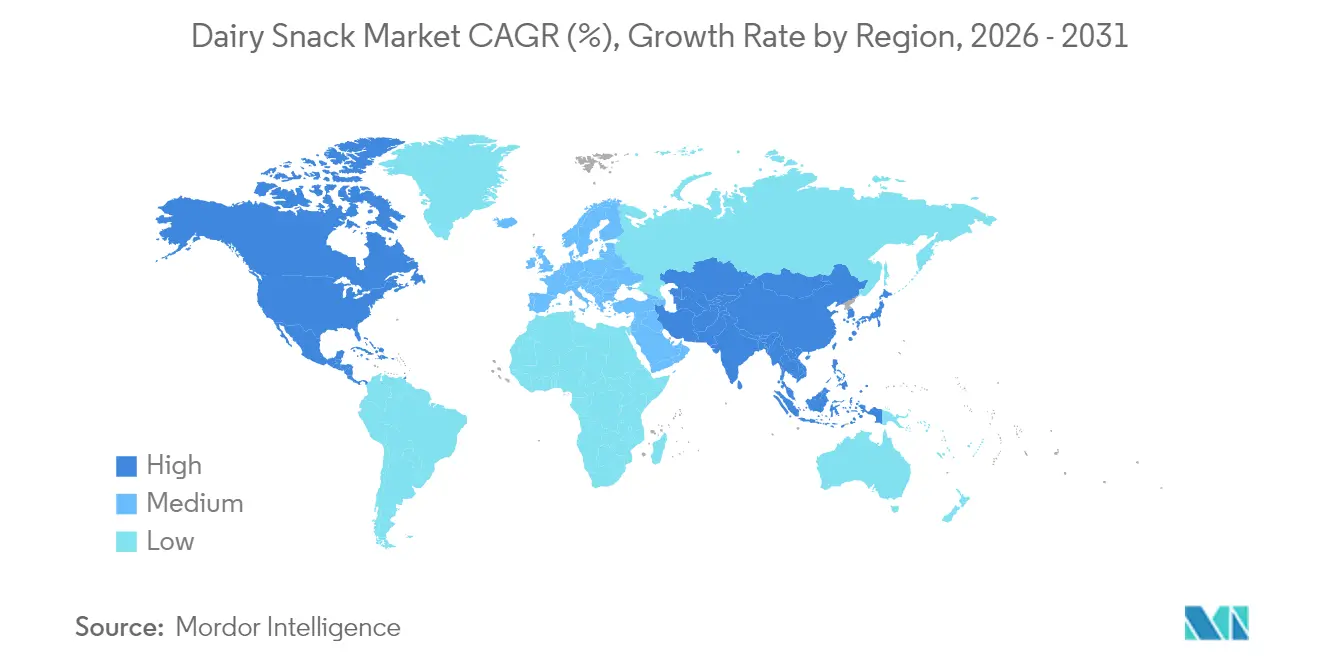

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

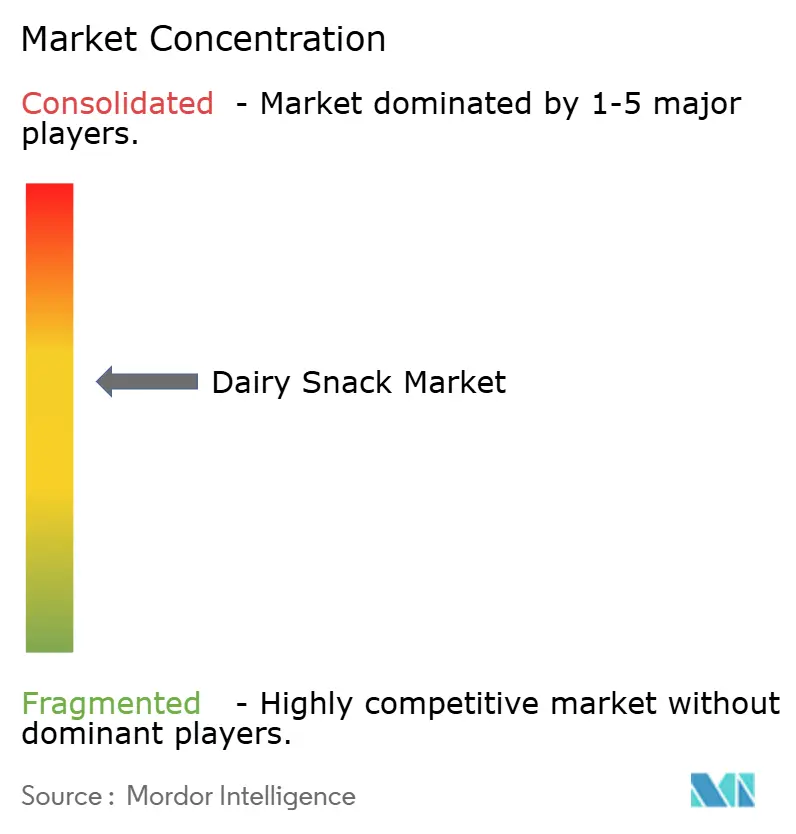

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de snacks lácteos por Mordor Intelligence

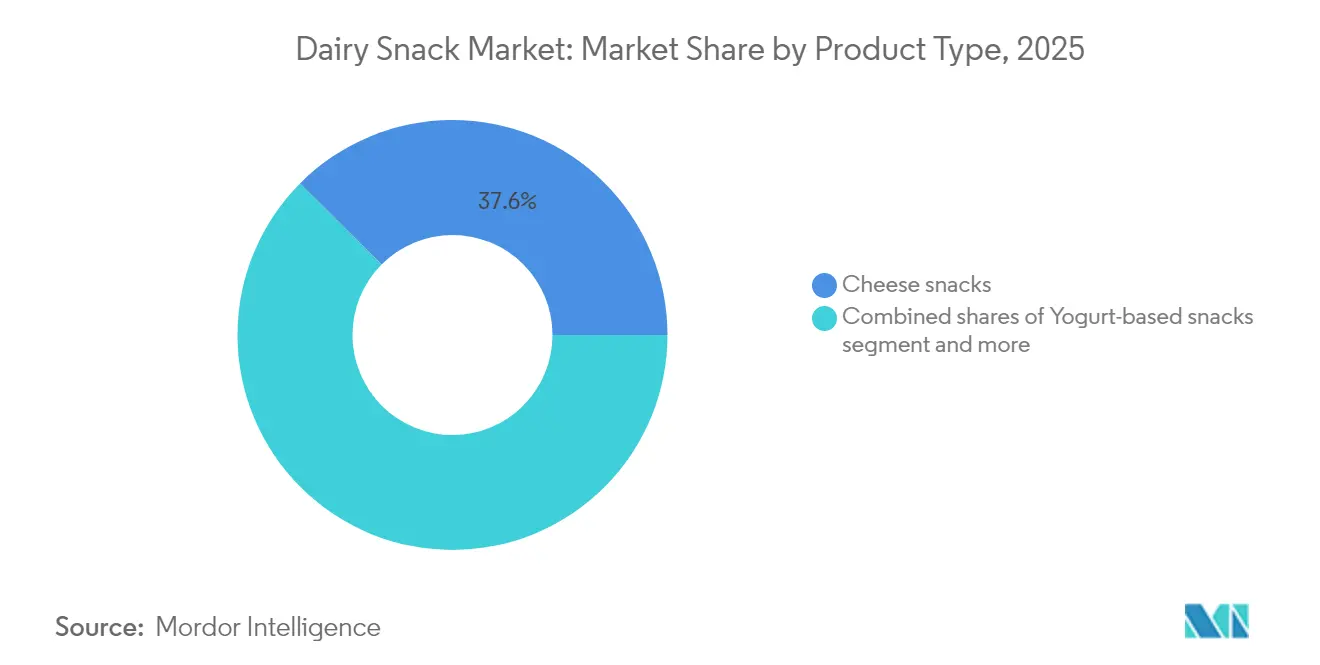

El tamaño del mercado de snacks lácteos en 2026 se estima en 266,7 mil millones de USD, creciendo desde el valor de 2025 de 253,11 mil millones de USD con proyecciones para 2031 que muestran 346,24 mil millones de USD, creciendo a una CAGR del 5,37% entre 2026 y 2031. Los snacks de queso ostentan la mayor participación con un 38,12% en 2024, impulsados por consumidores conscientes de las proteínas que priorizan opciones convenientes y ricas en nutrientes que se adaptan a sus agitadas agendas. Los snacks a base de yogur, por su parte, están proyectados para crecer más rápido a una CAGR del 7,11% hasta 2030, impulsados por la fortificación con probióticos y los formatos para llevar que atraen a compradores enfocados en la salud en centros urbanos. Esta bifurcación señala un mercado donde los productos lácteos tradicionales mantienen el liderazgo en volumen mientras que las innovaciones funcionales capturan el crecimiento incremental. La fortaleza de la demanda descansa en consumidores que buscan proteínas y desean nutrición conveniente, el sostenido poder adquisitivo en Asia-Pacífico, y las mejoras de producto que mantienen comprometidos a los compradores maduros de los mercados occidentales. Los cartones y tetra-packs continúan dominando los volúmenes unitarios, pero las bolsas flexibles están ganando participación a medida que las marcas reducen el plástico y buscan portabilidad resellable. La penetración de los supermercados en línea está redefiniendo la economía de la ruta al mercado, alejando el volumen de los hipermercados y recompensando a los fabricantes con capacidades de venta directa al consumidor. La premiumización está tomando impulso, especialmente en América del Norte, Europa, Japón y determinadas ciudades asiáticas de primer nivel, donde los compradores adinerados optan por SKU orgánicos de animales alimentados con pasto o artesanales, apoyando la expansión de márgenes incluso cuando los segmentos masivos mantienen el liderazgo en volumen.

Conclusiones clave del informe

- Por tipo de producto, los snacks a base de yogur registraron la expansión más rápida con una CAGR del 6,89% hasta 2031, mientras que el queso mantuvo la mayor participación de ingresos del 37,55% en el mercado de snacks de queso en 2025.

- Por formato de empaque, los cartones y tetra-packs representaron el 59,68% de la participación del mercado de snacks de queso en 2025; se pronostica que las bolsas crecerán a una CAGR del 6,58% entre 2026 y 2031.

- Por nivel de precio, el segmento premium avanza a una CAGR del 6,32% hasta 2031, mientras que el nivel masivo controló el 78,10% del tamaño del mercado de snacks de queso en 2025.

- Por canal de distribución, los supermercados e hipermercados captaron el 52,10% de las ventas de 2025; el comercio minorista en línea muestra la CAGR más alta del 6,15% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 25,30% de la participación del mercado de snacks de queso en 2025 y se está expandiendo a una CAGR del 6,07%, la más rápida entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de snacks lácteos

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La creciente demanda de snacks ricos en proteínas impulsa el atractivo de los snacks lácteos | +1.2% | Global, con la mayor adopción en América del Norte, Europa y las zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los estilos de vida agitados y la vida urbana impulsan la demanda de snacks lácteos convenientes y listos para consumir | +1.0% | Global, concentrado en áreas metropolitanas de Asia-Pacífico, América del Norte y Europa | Corto plazo (≤ 2 años) |

| La innovación de productos en sabores, formatos reducidos en lactosa, fortificados y portátiles amplía el atractivo | +0.9% | Global, con rápida adopción en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| La creciente demanda de productos lácteos funcionales/fortificados (probióticos, vitaminas) atrae a compradores enfocados en la salud | +0.8% | Global, particularmente fuerte en Japón, Corea del Sur y Europa Occidental | Largo plazo (≥ 4 años) |

| Las innovaciones en empaque y control de porciones amplían el atractivo para el consumidor | +0.6% | Global, con ganancias tempranas en Europa y América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente interés del consumidor en snacks lácteos de etiqueta limpia e ingredientes naturales | +0.5% | América del Norte y Europa lideran, con interés emergente en zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La creciente demanda de snacks ricos en proteínas impulsa el atractivo de los snacks lácteos

Las proteínas se han convertido en un atributo innegociable para los compradores de snacks, con el 71% de los consumidores priorizando el contenido proteico en 2024, frente al 59% en 2022, según el análisis de tendencias del proveedor de ingredientes IFF. Este cambio está redefiniendo los snacks lácteos, transformándolos de golosinas indulgentes en vehículos de nutrición funcional, particularmente entre los entusiastas del fitness y los profesionales con poco tiempo que reemplazan comidas con opciones ricas en proteínas. Los snacks de queso, los vasitos de queso cottage y las variantes de yogur griego ahora compiten directamente con las barras y batidos de proteínas, capturando participación de las alternativas no lácteas que a menudo dependen de aislados de guisante o soja con perfiles de aminoácidos menos favorables. La tendencia es más pronunciada en América del Norte y Europa, donde la claridad regulatoria en torno a las declaraciones de proteínas bajo las directrices de la FDA y la Agencia Europea de Seguridad Alimentaria (EFSA) permite un marketing agresivo. En Asia-Pacífico, los mensajes sobre proteínas están ganando tracción en centros urbanos como Shanghái y Bombay, aunque las primas de precio siguen siendo una barrera en las ciudades de segundo nivel donde el ingreso per cápita es más bajo.

Los estilos de vida agitados y la vida urbana impulsan la demanda de snacks lácteos convenientes y listos para consumir

La urbanización está comprimiendo las ocasiones de comida en ventanas de snacking, con la mayoría de los consumidores globales reportando que consumen snacks al menos dos veces al día en 2024. Los snacks lácteos se adaptan a este patrón porque no requieren preparación, sobreviven períodos cortos fuera de refrigeración y proporcionan saciedad a través de grasa y proteínas. Los vasitos de yogur de una sola porción, las barritas de queso y los smoothies para beber están desplazando los desayunos tradicionales en mesa en mercados como Japón, donde los viajeros compran snacks refrigerados en tiendas de conveniencia de camino al trabajo. En India, la expansión de Amul hacia cubos de paneer en porciones controladas y bolsas de lassi con sabor está captando la demanda de estudiantes universitarios y trabajadores de oficina que no tienen acceso a comidas caseras durante el día. El impulsor de la conveniencia se ve amplificado por las mejoras en la cadena de frío en el Sudeste Asiático, donde las máquinas expendedoras refrigeradas y los formatos de comercio moderno están proliferando en Yakarta y Manila, reduciendo la dependencia de los snacks estables a temperatura ambiente.

La innovación de productos en sabores, formatos reducidos en lactosa, fortificados y portátiles amplía el atractivo

La velocidad de innovación se está acelerando, con Danone lanzando su línea de yogur Remix en 2024, con coberturas para mezclar que permiten a los consumidores personalizar la textura y el sabor, abordando una queja clave sobre la monotonía del yogur. Las variantes sin lactosa ahora representan una participación creciente de los lanzamientos, dirigiéndose al estimado 68% de la población mundial con algún grado de malabsorción de lactosa[1]Fuente: Institutos Nacionales de Salud (NIH), "Conozca sus cifras de presión arterial", nih.gov. La iniciativa de productos lácteos reciclados de Arla, que convierte los subproductos del suero en ingredientes de snacks ricos en proteínas, ejemplifica cómo la sostenibilidad y la nutrición están convergiendo en el desarrollo de productos. Los formatos portátiles, como los tubos de yogur exprimibles y las bolsas de queso resellables, están ampliando las ocasiones de uso más allá del consumo en el hogar hacia las escuelas, los gimnasios y las actividades al aire libre. La fortificación con probióticos, ácidos grasos omega-3 y vitaminas es particularmente sólida en Japón, donde los snacks lácteos funcionales de Meiji se dirigen a los consumidores de edad avanzada que buscan apoyo inmunológico y salud ósea.

La creciente demanda de productos lácteos funcionales/fortificados atrae a compradores enfocados en la salud

Los ingredientes funcionales están transformando los snacks lácteos de productos básicos a especialidades, con los probióticos, prebióticos y la membrana del glóbulo graso de la leche (MFGM) alcanzando primas de precio del 20-40% sobre las ofertas estándar. Las bebidas de yogur probiótico de Chobani, lanzadas en 2024, contienen cepas de Lactobacillus con demostración clínica de apoyo a la salud intestinal, aprovechando el mercado global de probióticos de 50 mil millones de USD. En China, los snacks lácteos fortificados de Yili enriquecidos con DHA y calcio se comercializan a los padres que buscan beneficios cognitivos y esqueléticos para los niños, alineándose con las directrices nutricionales gubernamentales que enfatizan el desarrollo en la primera infancia. La influencia regulatoria es significativa aquí: la Autoridad de Inocuidad e Normas Alimentarias de India (FSSAI) exige niveles específicos de fortificación para los productos que hacen declaraciones de salud, elevando las barreras para las marcas más pequeñas que carecen de presupuestos de I+D [2]Fuente: Autoridad de Inocuidad e Normas Alimentarias de India (FSSAI), "Influencia regulatoria", fssai.gov.in. La tendencia funcional también está creando oportunidades de espacios en blanco para los híbridos lácteos-probióticos que difuminan la línea entre alimentos y suplementos, una categoría donde las empresas lácteas tradicionales compiten con los participantes farmacéuticos.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La intolerancia a la lactosa y las alergias lácteas frenan el crecimiento | -0.8% | Global, con la mayor prevalencia en Asia Oriental, África y partes del sur de Europa | Largo plazo (≥ 4 años) |

| Sensibilidad al precio: los snacks lácteos premium pueden ser inasequibles para los consumidores masivos | -0.6% | Mercados emergentes en Asia-Pacífico, África y América Latina | Corto plazo (≤ 2 años) |

| La competencia de los snacks a base de plantas y alternativos debilita la demanda de snacks lácteos | -0.7% | América del Norte y Europa lideran, con interés creciente en las zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los requisitos de vida útil y cadena de frío complican el almacenamiento y la distribución en algunas regiones | -0.5% | Zonas rurales y semiurbanas en Asia-Pacífico, África y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La intolerancia a la lactosa y las alergias lácteas frenan el crecimiento

La malabsorción de lactosa afecta aproximadamente al 68% de la población mundial, con una prevalencia que supera el 90% en países de Asia Oriental como China y Corea del Sur. Esta restricción biológica limita el tamaño del mercado direccionable a menos que las marcas inviertan en procesamiento sin lactosa, lo que añade un 15-20% a los costos de producción debido al tratamiento enzimático y las líneas de producción separadas. Las alergias lácteas, aunque menos comunes con una prevalencia del 2-3%, desencadenan reacciones severas que impulsan la evitación completa de la categoría, particularmente entre los bebés y los niños pequeños. La restricción es más aguda en Asia-Pacífico, donde las dietas tradicionales históricamente contenían un mínimo de productos lácteos y las poblaciones carecen de la adaptación genética observada en los grupos de ascendencia del norte de Europa. Las marcas están respondiendo con snacks de queso sin lactosa y yogures a base de leche A2, que algunos consumidores encuentran más fáciles de digerir, aunque la evidencia clínica sigue siendo mixta. Los requisitos de etiquetado regulatorio bajo las normas del Codex Alimentarius exigen declaraciones claras de alérgenos, aumentando la complejidad del cumplimiento para las empresas multinacionales que operan en múltiples jurisdicciones [3]Fuente: Codex Alimentarius, "Proteger la salud, facilitar el comercio", fao.org.

La competencia de los snacks a base de plantas y alternativos debilita la demanda de snacks lácteos

Se proyecta que las alternativas lácteas a base de plantas crecerán, superando la expansión de los productos lácteos tradicionales. Los yogures a base de avena, los smoothies de leche de almendra y las cremas para untar de queso de anacardo están captando participación entre los consumidores flexitarianos que reducen, pero no eliminan, los productos animales, un segmento que representa entre el 30 y el 40% de los mercados occidentales. La amenaza competitiva es más severa en los segmentos premium, donde las marcas a base de plantas aprovechan los mensajes de sostenibilidad y las formulaciones de etiqueta limpia para justificar la paridad de precios con los productos lácteos. En América del Norte y Europa, el espacio en los estantes de los supermercados se está desplazando hacia las opciones a base de plantas, comprimiendo la visibilidad de los snacks lácteos tradicionales. Sin embargo, los productos lácteos mantienen ventajas en calidad proteica, biodisponibilidad de calcio y familiaridad gustativa que las alternativas a base de plantas tienen dificultades para replicar sin una extensa fortificación y aromatización. La restricción es menos pronunciada en Asia-Pacífico, donde los productos a base de soja han coexistido con los lácteos durante décadas, y los consumidores los ven como complementarios en lugar de sustitutos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los yogures funcionales superan al queso tradicional

Los snacks a base de yogur se están expandiendo a una CAGR del 6,89% de 2026 a 2031, la tasa más rápida entre los tipos de productos, a medida que las marcas incorporan probióticos, fortificación proteica y texturas novedosas que los diferencian de las ofertas básicas. Los snacks de queso, a pesar de mantener una cuota de mercado del 37,55% en 2025, enfrentan madurez en los mercados occidentales donde el consumo per cápita se ha estabilizado, aunque la adopción en mercados emergentes en Asia-Pacífico está compensando este lastre. Los yogures de cuchara dominan dentro de la categoría de yogur, pero las variantes para beber están ganando terreno a medida que proliferan los formatos para llevar; la línea Remix de Danone y las bebidas probióticas de Chobani ejemplifican este cambio hacia la portabilidad y las declaraciones funcionales. Los helados y los snacks lácteos congelados, aunque tradicionalmente indulgentes, se están reposicionando como golosinas ricas en proteínas, con Unilever lanzando formatos en bocados en 2024 que ofrecen control de porciones sin sacrificar el sabor. Los smoothies ocupan un segmento nicho pero en crecimiento, atrayendo a consumidores conscientes de la salud que mezclan productos lácteos con frutas y verduras para obtener densidad de nutrientes. Los snacks a base de leche y crema, incluidos los pudines y las natillas, siguen siendo populares en Asia-Pacífico, donde los postres lácteos dulces se alinean con los paladares locales, aunque el crecimiento está limitado por las tendencias de reducción de azúcar. Otros productos, como los cubos de paneer y las salsas a base de lácteos, se están expandiendo en India y el Medio Oriente, impulsados por las tradiciones culinarias regionales que incorporan productos lácteos en aplicaciones saladas.

La innovación es el diferenciador principal entre los tipos de productos. El helado de queso cottage, lanzado por varias empresas emergentes en 2024, combina la densidad proteica del queso con la indulgencia de los postres congelados, dirigiéndose a los entusiastas del fitness que buscan golosinas sin culpa. Los snacks de queso sin lactosa están proliferando en Asia Oriental, donde las marcas utilizan el tratamiento enzimático para ampliar su mercado direccionable más allá de la minoría tolerante a la lactosa. El cumplimiento regulatorio influye en el desarrollo de productos, ya que la Autoridad de Inocuidad e Normas Alimentarias de India (FSSAI) en India y la FDA en los Estados Unidos exigen etiquetado específico para las declaraciones fortificadas y funcionales, elevando las barreras para los participantes más pequeños. La segmentación por tipo de producto subraya un mercado en transición, donde los productos básicos tradicionales como el queso retienen el liderazgo en volumen, pero los yogures funcionales y los formatos híbridos capturan la prima de innovación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por formato de empaque: las bolsas ganan terreno a medida que la sostenibilidad y la portabilidad convergen

Los cartones y tetra-packs representaron el 59,68% de la cuota de mercado en 2025, reflejando su dominio en los snacks de yogur y a base de leche estables a temperatura ambiente y refrigerados, pero se proyecta que las bolsas crecerán a una CAGR del 6,58% hasta 2031 a medida que las marcas prioricen opciones más ligeras y resellables que reduzcan el uso de materiales y mejoren la conveniencia para llevar. La marca Yoplait de General Mills cambió a cartones fabricados con un 78% de materiales a base de plantas en 2024, reduciendo el peso del empaque en un 50% y señalando un cambio industrial más amplio hacia sustratos renovables. Las bolsas, particularmente las variantes de pie y con boquilla, están ganando tracción en Asia-Pacífico, donde los consumidores valoran el control de porciones y la usabilidad con una sola mano durante los desplazamientos; las bolsas de lassi con sabor de Amul y los tubos de yogur exprimibles de Meiji ejemplifican esta tendencia. Los formatos enlatados, aunque son un nicho, persisten en los postres lácteos estables en anaquel y las aplicaciones de leche condensada azucarada, aunque su participación se está erosionando a medida que los consumidores asocian el empaque metálico con los alimentos procesados. Otros formatos, incluidos los frascos de vidrio para yogures premium y las bandejas biodegradables para snacks de queso, están emergiendo en Europa y América del Norte, donde las credenciales de sostenibilidad exigen primas de precio.

El cambio en el empaque está impulsado tanto por las preferencias del consumidor como por las presiones regulatorias. Los esquemas de responsabilidad extendida del productor (REP) en la Unión Europea exigen que las marcas financien el reciclaje al final de la vida útil del empaque, incentivando el aligeramiento y los diseños de un solo material que simplifican la clasificación de residuos. En India, las normas de empaque de la Autoridad de Inocuidad e Normas Alimentarias de India (FSSAI) exigen sellos a prueba de manipulaciones y etiquetado claro de fechas, aumentando los costos para las pequeñas lecherías que carecen de líneas de llenado automatizadas. Las bolsas ofrecen una solución rentable porque utilizan menos material por unidad y pueden llenarse en líneas flexibles que acomodan múltiples SKU. Sin embargo, los requisitos de la cadena de frío siguen siendo una restricción para las bolsas en las zonas rurales donde la infraestructura de refrigeración es escasa, limitando su penetración fuera de los centros urbanos. La segmentación por empaque revela un mercado donde la sostenibilidad y la conveniencia ya no son concesiones mutuas, sino imperativos convergentes que recompensan a las marcas capaces de ofrecer ambos.

Por nivel de precio: el segmento premium crece más rápido a pesar del dominio del segmento masivo

Los productos de nivel masivo representaron el 78,10% de la cuota de mercado en 2025, reflejando el papel de los snacks lácteos como productos básicos cotidianos tanto en los mercados desarrollados como en los emergentes, pero las ofertas premium se están expandiendo a una CAGR del 6,32% hasta 2031 a medida que los consumidores adinerados optan por variantes orgánicas, de animales alimentados con pasto y artesanales que exigen primas de precio del 30-50%. El auge premium es más visible en América del Norte y Europa, donde marcas como Chobani y Arla posicionan sus productos en torno al bienestar animal, la agricultura regenerativa y el procesamiento mínimo. En Asia-Pacífico, los snacks lácteos premium están ganando terreno en ciudades de primer nivel como Tokio, Seúl y Singapur, donde el aumento de los ingresos y las influencias dietéticas occidentales están cambiando los patrones de consumo hacia la calidad sobre la cantidad. Sin embargo, la sensibilidad al precio sigue siendo una restricción vinculante en India, Indonesia y la China rural, donde el gasto per cápita en productos lácteos es una fracción de los niveles occidentales, y los consumidores priorizan el volumen sobre la procedencia. Las marcas de nivel masivo están respondiendo fortaleciando los productos asequibles con vitaminas y minerales, ofreciendo beneficios funcionales sin precios premium; los snacks lácteos fortificados de Amul en India ejemplifican esta estrategia.

La división premium-masivo es también una elección estratégica para las multinacionales. Nestlé y Danone operan carteras duales, con marcas masivas que capturan volumen en mercados emergentes y líneas premium que defienden márgenes en geografías maduras. Los snacks lácteos de marca privada, que caen en el nivel masivo, se están expandiendo en Europa a medida que minoristas como Aldi y Lidl aprovechan la integración vertical para recortar precios de los competidores de marca en un 20-30%. Esta dinámica está comprimiendo los márgenes de las marcas de nivel medio que carecen tanto de la escala de los actores masivos como de la diferenciación de los participantes premium. La segmentación por nivel de precio destaca un mercado que se bifurca, donde el crecimiento se concentra en los extremos, productos ultra-asequibles y fortificados en mercados emergentes y ofertas artesanales de alto margen en economías desarrolladas, mientras el terreno medio se erosiona.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: el comercio minorista en línea gana terreno a medida que la logística de cadena de frío madura

Los supermercados e hipermercados captaron el 52,10% de la cuota de distribución en 2025, aprovechando su huella refrigerada y la conveniencia de compras en un solo lugar, pero el comercio minorista en línea se está expandiendo a una CAGR del 6,15% hasta 2031 a medida que las plataformas de comercio electrónico invierten en infraestructura de cadena de frío de última milla que era rudimentaria hace cinco años. En China, las tiendas Hema Fresh de Alibaba integran los pedidos en línea con el cumplimiento en tienda, lo que permite la entrega en 30 minutos de snacks lácteos refrigerados en las principales ciudades. En India, BigBasket y Amazon Fresh están desplegando furgonetas de entrega refrigeradas y tiendas oscuras para extender su alcance más allá de los comestibles de temperatura ambiente hacia los productos perecederos. Las tiendas de conveniencia y de abarrotes, aunque de menor tamaño, siguen siendo fundamentales en Asia-Pacífico, donde la alta densidad de población y las compras frecuentes favorecen los establecimientos de barrio sobre los grandes formatos minoristas. Otros canales de distribución, incluidas las máquinas expendedoras, el servicio de alimentos y las suscripciones directas al consumidor, están creciendo en segmentos de nicho; las omnipresentes máquinas expendedoras refrigeradas de Japón dispensan bebidas de yogur y snacks de queso las 24 horas del día, los 7 días de la semana, capturando compras impulsivas que las tiendas físicas pierden.

El cambio hacia lo digital está comprimiendo los márgenes de los minoristas tradicionales, que deben invertir en mejoras de refrigeración y programas de fidelización para retener el tráfico de clientes. Las marcas están respondiendo lanzando modelos de suscripción directa al consumidor que evitan los intermediarios minoristas; el servicio de suscripción en línea de Chobani en los Estados Unidos entrega surtidos semanales de yogur con un descuento del 15% sobre los precios minoristas, construyendo el valor de vida del cliente mientras captura datos propios sobre los patrones de consumo. Sin embargo, las restricciones de la cadena de frío siguen siendo una barrera en las zonas rurales y las ciudades de segundo nivel, donde las temperaturas ambientales superan los 30 °C durante la mayor parte del año, y la logística refrigerada añade un 25-35% a los costos de entrega. El cumplimiento regulatorio también varía según el canal: las plataformas en línea en India deben mostrar de manera prominente los números de licencia de la Autoridad de Inocuidad e Normas Alimentarias de India (FSSAI) y las fechas de vencimiento, aumentando la complejidad operativa para los agregadores que se abastecen de múltiples lecherías. La segmentación de distribución subraya un mercado en cambio, donde los canales digitales están ganando cuota, pero el comercio minorista físico retiene ventajas estructurales en las compras impulsivas y la disponibilidad inmediata.

Análisis geográfico

Asia-Pacífico representó el 25,30% de la cuota de mercado global en 2025 y se pronostica que se expandirá a una CAGR del 6,07% hasta 2031, superando a América del Norte y Europa, donde el consumo per cápita de productos lácteos se ha estabilizado. China lidera el crecimiento regional, impulsado por la agresiva expansión de Yili y Mengniu hacia el yogur y los snacks de queso que atienden a los consumidores de clase media en proceso de urbanización que buscan opciones convenientes y ricas en proteínas. El mercado de Japón se caracteriza por productos lácteos funcionales dirigidos a su envejeciente población; los yogures fortificados y los snacks de queso enriquecidos con calcio de Meiji abordan la salud ósea y el apoyo inmunológico, alineándose con las iniciativas gubernamentales para reducir los costos de atención médica de los ancianos. India presenta una dinámica contrastante, donde el modelo cooperativo de Amul y su extensa red de distribución rural están democratizando el acceso a los snacks lácteos en ciudades de segundo y tercer nivel, aunque las brechas en la cadena de frío en las zonas rurales siguen siendo una restricción vinculante. El mercado de Australia es maduro, con un consumo estable y un enfoque en las exportaciones premium de productos lácteos de animales alimentados con pasto hacia Asia, mientras que Indonesia, Malasia y Singapur son puntos de acceso emergentes donde el aumento de los ingresos y la occidentalización de las dietas están impulsando la demanda de snacks refrigerados.

El resto de Asia-Pacífico, que comprende mercados como Vietnam, Tailandia y las Filipinas, está experimentando una rápida urbanización y una expansión del comercio moderno que está desbloqueando la demanda latente de snacks lácteos. En Vietnam, la proliferación de tiendas de conveniencia operadas por cadenas como Vinmart está mejorando el acceso a los productos refrigerados en los centros urbanos, aunque la penetración rural se retrasa debido a la infraestructura inadecuada de la cadena de frío. Los marcos regulatorios varían significativamente en toda la región: la Autoridad de Inocuidad e Normas Alimentarias de India (FSSAI) en India exige niveles de fortificación y etiquetado de alérgenos, mientras que los esfuerzos de armonización de la Asociación de Naciones del Sudeste Asiático (ASEAN) bajo la Red de Seguridad Alimentaria de la ASEAN están reduciendo las barreras al comercio transfronterizo pero siguen siendo incompletos. La segmentación geográfica revela una región donde el crecimiento se concentra en los corredores urbanos con sólida logística de cadena de frío, mientras que las zonas rurales y semiurbanas esperan inversiones en infraestructura que puedan extender la distribución refrigerada más allá de las ciudades de primer nivel. Esta bifurcación crea oportunidades para las marcas que pueden adaptar los formatos de producto, como los snacks lácteos estables a temperatura ambiente o las opciones procesadas a temperatura ultraalta (UHT), a las regiones donde la refrigeración sigue siendo escasa.

La dinámica competitiva en Asia-Pacífico difiere marcadamente de los mercados occidentales. Las cooperativas locales y las lecherías regionales tienen una participación significativa en India y China, aprovechando las ventajas de costos y la familiaridad cultural que los participantes multinacionales tienen dificultades para replicar. La equidad de marca de Amul en India, construida durante décadas a través de su estructura cooperativa y su alcance rural, la protege de la competencia extranjera, mientras que Yili y Mengniu se benefician del apoyo gubernamental y las economías de escala que permiten precios agresivos. En contraste, Japón y Australia están dominados por actores establecidos como Meiji y Fonterra, cuyos canales de innovación y posicionamiento premium crean altas barreras para los nuevos participantes. La trayectoria de crecimiento de la región también está moldeada por las tendencias demográficas: la población joven y en proceso de urbanización del Sudeste Asiático favorece los formatos convenientes y para llevar, mientras que las sociedades envejecidas del Noreste Asiático priorizan los beneficios funcionales y las declaraciones de salud. Esta heterogeneidad exige estrategias localizadas que tengan en cuenta los niveles de ingresos, las tradiciones dietéticas y la madurez de la infraestructura, haciendo de Asia-Pacífico tanto la geografía más prometedora como la más compleja para la expansión de los snacks lácteos.

Panorama regulatorio

La regulación de los snacks lácteos está determinada por normas de seguridad alimentaria, declaraciones de alérgenos y sustanciación de declaraciones en los principales mercados, con actualizaciones recientes destacadas en China, la Unión Europea y los Estados Unidos que afectan las formulaciones y el suministro transfronterizo. En China, la Norma Nacional de Seguridad Alimentaria para Leche Fermentada (GB 19302-2025) entró en vigor el 16 de septiembre de 2025, y la Norma Nacional de Seguridad Alimentaria para Crema, Mantequilla y Grasa Láctea Anhidra (GB 19646-2025) entró en vigor el 16 de marzo de 2026, endureciendo los requisitos microbianos y de composición que se extienden a los snacks a base de yogur y a los insumos de grasa láctea utilizados en untables, snacks lácteos congelados e ingredientes de inclusión.

Panorama competitivo

El mercado de snacks lácteos exhibe una concentración moderada, ya que los gigantes multinacionales como Nestlé, Danone y Lactalis coexisten con poderosas cooperativas regionales como Amul, Fonterra y FrieslandCampina que aprovechan las cadenas de suministro locales y la resonancia cultural. Los patrones estratégicos se agrupan en torno a tres ejes: los actores de escala persiguen el liderazgo en costos a través de la integración vertical y las eficiencias de adquisición, las marcas premium se diferencian a través de la certificación orgánica y las declaraciones de agricultura regenerativa, y los innovadores funcionales incorporan probióticos y fortificación proteica para justificar las primas de precio.

Están surgiendo oportunidades en los formatos híbridos, como el helado de queso cottage y las bebidas lácteas-probióticas, que difuminan los límites de las categorías y capturan a los consumidores que buscan tanto la indulgencia como la nutrición. Los participantes más pequeños están perturbando a los titulares al dirigirse a segmentos nicho: los snacks de queso sin lactosa en Asia Oriental, los yogures a base de leche A2 en Australia y los snacks de proteína de suero reciclado en Europa ejemplifican cómo las empresas emergentes explotan las necesidades desatendidas que los grandes portafolios pasan por alto.

La tecnología se está convirtiendo en un diferenciador competitivo, particularmente en la fermentación de precisión y la ingeniería de enzimas que permiten el procesamiento sin lactosa a escala. La inversión de Danone en bibliotecas de cepas microbianas para yogures probióticos y las asociaciones de Nestlé con proveedores de ingredientes para desarrollar estabilizadores de etiqueta limpia ilustran cómo la intensidad de I+D está separando a los líderes de los rezagados. El panorama se complica aún más por la expansión de las marcas privadas en Europa, donde minoristas como Aldi y Lidl se están integrando verticalmente en la producción láctea, comprimiendo los márgenes de los proveedores de marcas. Esta dinámica está obligando a las multinacionales a premiumizar sus portafolios o abandonar las categorías de bajo margen, un punto de inflexión estratégico que remodelará la estructura del mercado durante los próximos cinco años.

Líderes de la industria de snacks lácteos

Nestlé S.A.

Danone S.A.

Lactalis Group

Fonterra Co‑operative Group

Unilever Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se concentra en snacks lácteos funcionales y de porción controlada que combinan un alto contenido de proteínas y un posicionamiento centrado en la salud digestiva con formatos de envasado portátiles. Los movimientos de productos en 2026 reflejan un enfoque activo en el fortalecimiento con proteínas y probióticos, incluido el lanzamiento de Babybel PRO por parte de Bel Brands USA y el debut de Protein Cheese Sticks por parte de Kraft Natural Cheese, lo que respalda una posición defendible en el estante frente a las barras de proteína y otras alternativas de snacks más saludables. La innovación en envasado y formato también es una palanca a corto plazo, particularmente para las bolsitas de yogur y las bebidas lácteas funcionales listas para beber que se adaptan al consumo en movimiento y al comercio minorista omnicanal a medida que mejora la capacidad de la cadena de frío en línea.

Desarrollos recientes del sector

- Julio de 2026: Land O'Lakes anunció una inversión para ampliar su planta de procesamiento lácteo en Tulare, California, con el fin de aumentar la producción de leche ultrafiltrada y proteínas lácteas de alto valor. La inversión mejora el suministro de bases lácteas ricas en proteínas utilizadas en formatos de snacks de rápido crecimiento, como yogures para beber, batidos y bebidas lácteas fortificadas.

- Octubre de 2025: Frigo Cheese Heads amplió su línea de snacks de queso con dos nuevos sabores y tamaños de paquete más grandes, incluidos los Snack Sticks ofrecidos en paquetes de 12 unidades. La actualización refuerza las estrategias de valor a través del formato en los snacks de queso, apoyando el abastecimiento del hogar y las ocasiones para compartir donde se concentran los volúmenes de nivel masivo.

- Noviembre de 2024: Nestle anunció los pasos iniciales de su Plan Lácteo para enfocarse en un suministro lácteo de menor huella. El anuncio señala un giro estratégico hacia el abastecimiento lácteo sostenible que respalda las propuestas de snacks premium y de etiqueta limpia en mercados donde aumenta el escrutinio sobre el envasado y el abastecimiento.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para esta metodología, el mercado de snacks lácteos abarca productos envasados, listos para consumir a base de lácteos que se posicionan y compran para ocasiones de snack, a través de canales minoristas y en línea, y se contabilizan en términos de valor a los precios de venta en cada país.

Exclusiones del alcance: excluimos los snacks no lácteos y los productos lácteos que se venden principalmente como ingredientes de comidas (por ejemplo, crema de cocina simple y bloques de queso a granel) cuando no se comercializan como snacks.

Descripción general de la segmentación

- Tipo de producto

- Snacks de queso

- Snacks a base de yogur

- Yogures de cuchara

- Yogures para beber

- Smoothies

- Helados y snacks lácteos congelados

- Snacks a base de leche y crema

- Otros

- Nivel de precio

- Masivo

- Premium

- Formato de empaque

- Enlatado

- Bolsas

- Cartones/Tetra-packs

- Otros

- Canal de distribución

- Hipermercados/Supermercados

- Tiendas de conveniencia/Comestibles

- Tiendas minoristas en línea

- Otros canales de distribución

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Tailandia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Medio Oriente y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto del Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado, elaborar la lista de países y recopilar las señales de demanda y oferta de referencia que requiere un modelo de snacks lácteos. Consultamos fuentes públicas como los datos del USDA para las categorías lácteas, FAOSTAT para el contexto de producción y consumo, UN Comtrade para los flujos comerciales de productos lácteos clave, y documentos de etiquetado alimentario y normas de organismos como la FDA y la Comisión Europea.

Para vincular esas señales macro con los productos de snacks, revisamos presentaciones de empresas, presentaciones a inversores, informes anuales y sitios web de minoristas y asociaciones en busca de terminología de categoría, mezcla de canales y contexto de precios. También utilizamos suscripciones de pago para datos financieros de empresas y registros comerciales a nivel de envíos para reducir las brechas en marcas más pequeñas y para verificar de forma cruzada la dependencia de las importaciones en mercados seleccionados. Las fuentes aquí listadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, verificaciones cruzadas y aclaraciones.

Entrevistas primarias y encuestas

Se realizaron entrevistas primarias y encuestas estructuradas con fabricantes, proveedores de ingredientes, participantes del envasado, distribuidores y gerentes de categoría minorista para confirmar qué se compra realmente como snack y cómo se fija su precio en los distintos canales. Dado que se trata de un mercado global, los datos se validaron en los principales centros de demanda de Asia-Pacífico, Europa, Oriente Medio y África, y América, y luego se alinearon los supuestos con lo que describen los encuestados en las subcategorías de yogur, queso y otros lácteos aptos para snack.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 15% | Asia-Pacífico: 46% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 33% | Europa, Oriente Medio y África: 31% |

| Actores más pequeños: 15% | Gerentes: 52% | América: 23% |

Dimensionamiento del mercado y pronóstico

El modelo central comienza con una construcción de arriba hacia abajo, en la que los indicadores de consumo y comercio de lácteos se traducen en un conjunto de demanda apto para snacks utilizando indicios de penetración y envasado, y luego se reconstruye el valor utilizando los niveles de precios por país. Después, verificamos la coherencia de los totales mediante aproximaciones selectivas de abajo hacia arriba, como el precio por paquete muestreado multiplicado por los volúmenes estimados en los canales clave, seguido de verificaciones con proveedores y distribuidores para lograr divisiones direccionalmente correctas.

Se rastrearon y actualizaron algunas variables que modifican materialmente el resultado, incluido el cambio de mezcla entre snacks de queso y snacks a base de yogur, los tamaños promedio de paquete y la prevalencia de paquetes múltiples, la progresión de precios minoristas por formato, la participación en línea de las compras de snacks, y las restricciones de cadena de frío y vida útil que afectan el alcance de la distribución. Cuando los límites de producto eran difusos, los supuestos se ajustaron utilizando la retroalimentación de las entrevistas sobre qué se comercializa como snack frente a un producto lácteo básico, y las brechas en países más pequeños se manejaron mediante proxies de mercados comparables con estructura de ingresos y canales ajustada.

Para el pronóstico, se aplicó un análisis de escenarios de modo que el crecimiento refleje cambios realistas en la frecuencia de consumo de snacks, la mezcla entre premium y masivo, y la expansión de canales, y luego los escenarios se alinearon con el consenso de expertos de la investigación primaria antes de finalizar las perspectivas.

Validación de datos y ciclo de actualización

Los resultados se triangularon a través de múltiples señales, incluidos los indicadores macro lácteos, la dirección comercial, los puntos de referencia de precios y la dinámica de canales confirmada por los encuestados, y luego se investigaron las grandes variaciones antes de la aprobación final. Cuando el resultado de un país parecía fuera de línea, se volvieron a verificar los insumos y se activaron llamadas de seguimiento para revalidar el factor clave, como el movimiento del precio por paquete o la división entre snack y producto básico.

Internamente se sigue un proceso de revisión de varios pasos para que los supuestos, las conversiones y las trayectorias de crecimiento se mantengan consistentes entre regiones y formatos de producto. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes shocks de precios, cambios regulatorios de etiquetado o interrupciones comerciales. Antes de la entrega, realizamos una actualización final para que los clientes reciban la visión más actual disponible en el momento de la publicación.

Tamaño del mercado de snacks lácteos de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados del mercado de snacks lácteos a menudo parecen muy dispares porque cada publicador traza la línea de manera diferente sobre qué cuenta como snack, qué canales se incluyen y qué puntos de precio se utilizan para la valoración. Las diferencias también surgen cuando una estimación se ancla a un año base posterior, o cuando la sincronización de divisas y los supuestos de inflación se aplican de manera desigual.

El helado y otras golosinas lácteas congeladas son el elemento de mayor variación, y estos se incluyen en el alcance de Mordor Intelligence cuando se posicionan y venden como productos de snack en lugar de como postre o producto para llevar a granel, lo que cambia el volumen contabilizado y el nivel de precio promedio utilizado en el modelo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 253,11 mil millones de USD (2025) | |

| Portal de estadísticas comerciales A | 63,21 mil millones de USD (2024) | Esta cifra se enmarca como un subconjunto dentro de una taxonomía de snacks más amplia y típicamente refleja un mapeo de productos más estrecho para los snacks lácteos, lo que puede subestimar los formatos lácteos aptos para snack que no se ajustan claramente a las definiciones de categoría de comercio o de snack. |

| Encuesta dirigida por editorial B | 27,72 mil millones de USD (2024) | La estimación parece utilizar una definición más estricta centrada en una lista limitada de tipos de snacks lácteos y cohortes de consumidores, y puede no captar partes del universo de snacks lácteos listos para consumir cuando los productos se contabilizan solo dentro de categorías minoristas seleccionadas. |

La dispersión en los valores publicados se explica principalmente por la amplitud de la lista de productos, cómo se interpretan las ocasiones de snack, y si los precios se construyen a partir de precios de paquete a nivel de país o de promedios de categoría más amplios. Al mantener explícitas las reglas de alcance y verificarlas con entrevistas de canal y categoría, nuestro total se mantiene trazable a insumos repetibles y es más fácil de reconciliar entre regiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de snacks lácteos?

Se proyecta que el mercado de snacks lácteos registre una CAGR del 5,37% durante el período de pronóstico (2026-2031)

¿Qué subcategoría de producto está creciendo más rápido dentro de los snacks a base de queso?

Los formatos de snacks a base de yogur lideran el crecimiento con una CAGR del 6,89%, impulsados por la fortificación con probióticos y los SKU para beber en formato para llevar.

¿Qué región ofrece las mejores perspectivas de crecimiento para los snacks de queso?

Asia-Pacífico muestra la trayectoria más sólida con una CAGR del 6,07%, liderada por China, India y el Sudeste Asiático.

¿Cómo están afectando los canales en línea a la distribución de snacks de queso?

El mercado de comestibles en línea se está expandiendo a una CAGR del 6,15% debido a las inversiones en la entrega de cadena de frío de última milla, aumentando los volúmenes de venta directa al consumidor.

Última actualización de la página el: