Tamaño y participación del mercado de energía solar en Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

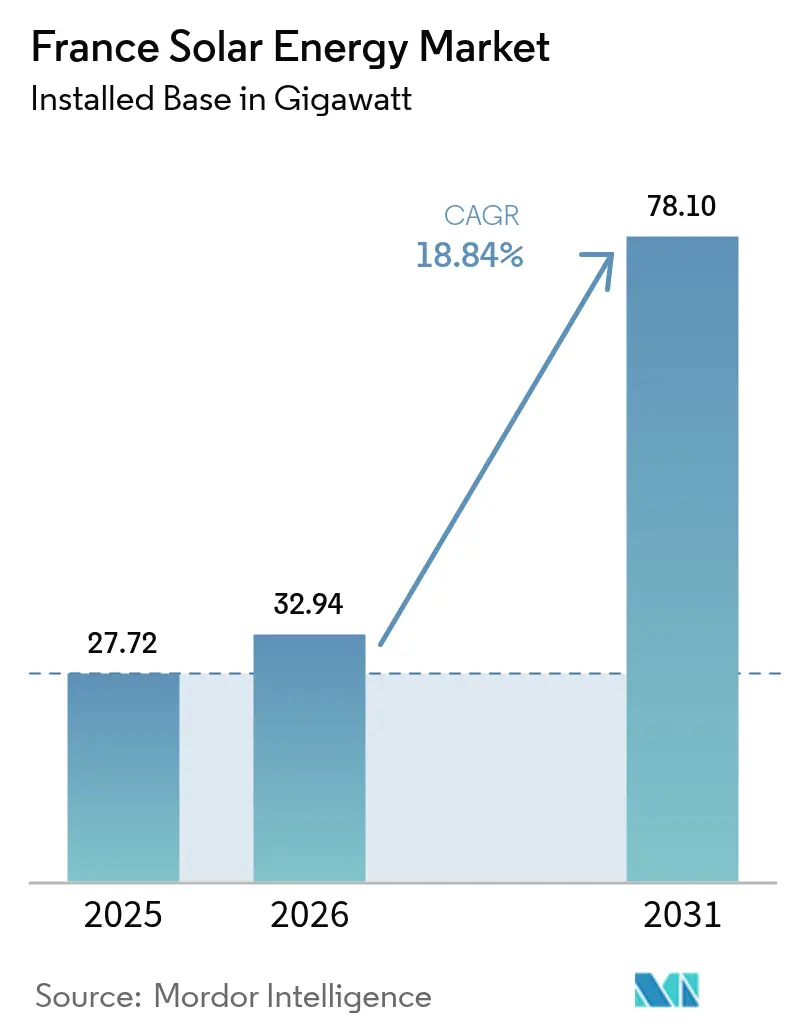

| Tamaño del mercado en el año base (2025) | 27.72 gigavatio |

| Volumen del Mercado (2026) | 32.94 gigavatio |

| Volumen del Mercado (2031) | 78.1 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 18.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Francia por Mordor Intelligence

El tamaño del mercado de energía solar en Francia en 2026 se estima en 32,94 gigavatios, creciendo desde el valor de 2025 de 27,72 gigavatios con proyecciones para 2031 que muestran 78,1 gigavatios, creciendo a una CAGR del 18,84% durante 2026-2031.

Las políticas gubernamentales que transitaron de las tarifas de alimentación a la red hacia subastas de contratos por diferencia (CfD) a 20 años han preservado los retornos de los desarrolladores incluso cuando los precios de adjudicación cayeron por debajo de EUR 60/MWh, reforzando la confianza de los inversores. La implantación obligatoria de fotovoltaica (FV) en grandes aparcamientos y tejados comerciales bajo la ley APER de 2023, combinada con el objetivo nacional de 60 GW en el borrador del plan PPE3, añade impulso estructural al mercado de energía solar en Francia. Las curvas de aprendizaje tecnológico que redujeron el costo nivelado de electricidad (LCOE) a escala de servicios públicos a EUR 42-48/MWh en 2024, así como el aumento de los contratos de compra de energía corporativos (PPAs), estimulan aún más las adiciones de capacidad.[1]Agencia Internacional de Energías Renovables, "Renewable Power Generation Costs 2024", irena.org La intensidad competitiva está aumentando a medida que las empresas de servicios públicos integradas y los productores independientes de energía apuestan por módulos bifaciales, seguidores de un eje y almacenamiento de baterías co-ubicado para cumplir con los requisitos de estabilidad de la red.

Conclusiones clave del informe

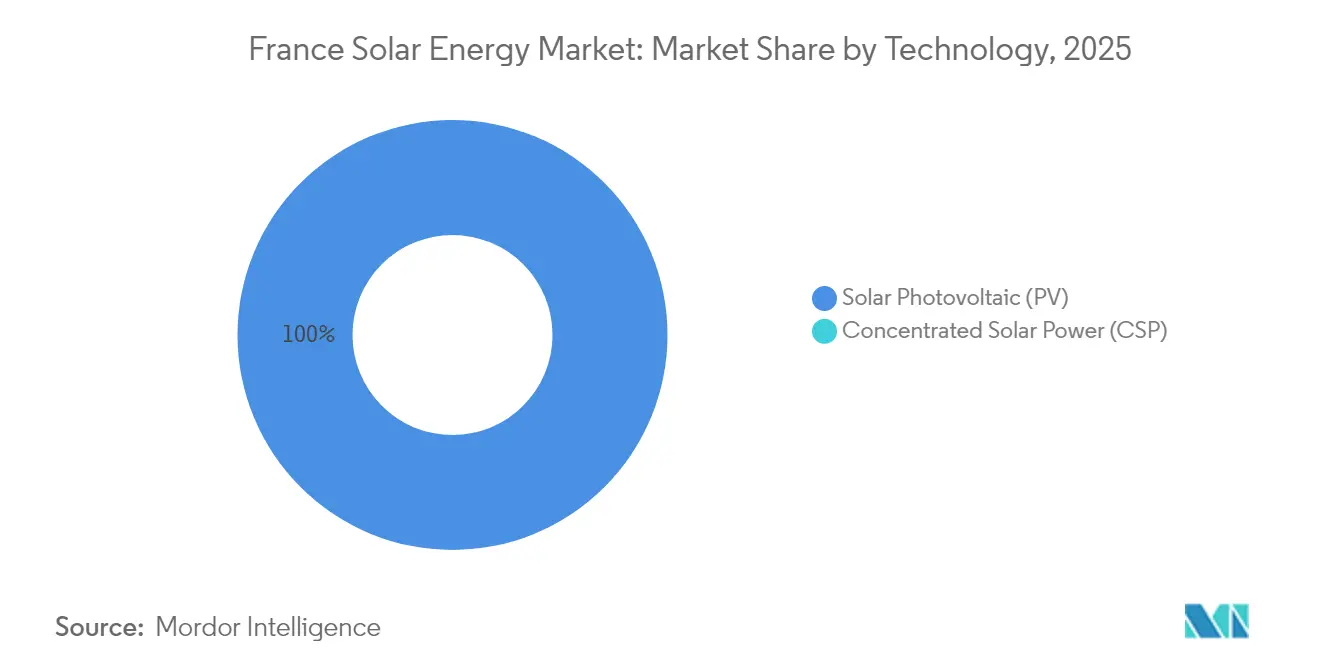

- Por tecnología, la fotovoltaica solar mantuvo el 100,00% de la participación del mercado de energía solar en Francia en 2025 y se expande a una CAGR del 18,84% hasta 2031.

- Por tipo de red, los sistemas conectados a la red representaron el 99,03% del tamaño del mercado de energía solar en Francia en 2025 y se aceleran a una CAGR del 20,02% entre 2026-2031.

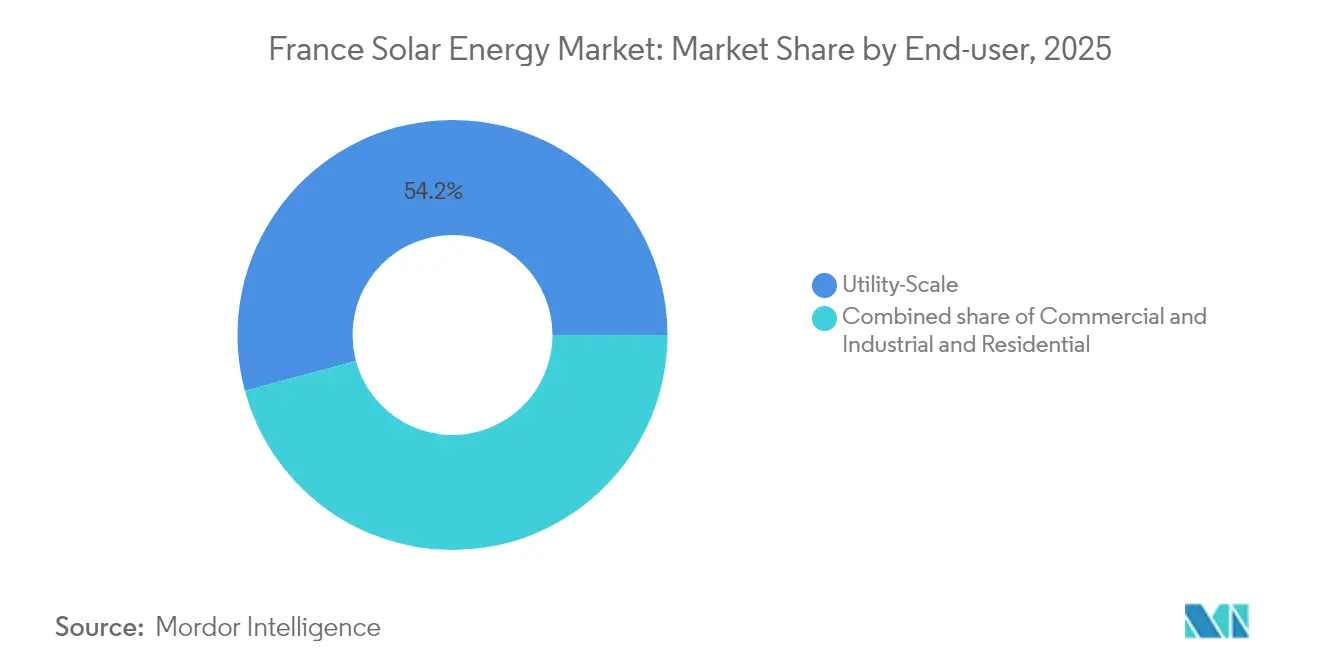

- Por usuario final, las instalaciones comerciales e industriales crecen a una CAGR del 24,05% hasta 2031, mientras que los proyectos a escala de servicios públicos retuvieron una participación del 54,18% en el mercado de energía solar en Francia en 2025.

- EDF Renewables, ENGIE, TotalEnergies, Neoen y Voltalia controlaron colectivamente casi el 40% de la cartera de proyectos en 2024.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energía solar en Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Transición de tarifas de alimentación a la red a CfD que sostiene la TIR del inversor | +3.20% | Nacional, con ganancias tempranas en Occitania, Nueva Aquitania, Provenza-Alpes-Costa Azul | Mediano plazo (2-4 años) |

| Disminución del LCOE y precios de adjudicación en subastas | +4.10% | Nacional, concentrado en regiones del sur con alta irradiancia | Corto plazo (≤ 2 años) |

| Plan Solar 2030: objetivo de 60 GW | +5.80% | Nacional, aceleración impulsada por políticas en todas las regiones | Largo plazo (≥ 4 años) |

| FV obligatoria en aparcamientos y grandes tejados | +2.70% | Nacional, zonas urbanas y periurbanas con densidad comercial | Mediano plazo (2-4 años) |

| Proyectos piloto de agri-FV que desbloquean la cartera en tierras agrícolas | +1.90% | Regiones rurales: Occitania, Nueva Aquitania, Países del Loira | Largo plazo (≥ 4 años) |

| Diseño híbrido de FV con almacenamiento en licitaciones de la CRE | +1.60% | Nacional, zonas con restricciones de red que priorizan la despachabilidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición de tarifas de alimentación a la red a CfD que sostiene la TIR del inversor

El paso de tarifas fijadas administrativamente a subastas competitivas de CfD redujo la exposición del contribuyente al tiempo que ofreció a los desarrolladores una certeza de ingresos a 20 años. La licitación de instalaciones en suelo de 2024 se adjudicó a EUR 54,45/MWh frente a EUR 63,3/MWh un año antes, sin embargo las tasas internas de retorno sin apalancamiento se mantuvieron cerca del 7-8% dado que los bancos suscribieron flujos de caja contratados en lugar de precios de mercado. Los productores independientes de energía captaron el 48% del volumen adjudicado, demostrando que los CfD democratizan la participación y diversifican el mercado de energía solar en Francia. Las cláusulas de confiscación de fianzas obligan ahora a los desarrolladores a alcanzar el cierre financiero en 18 meses, lo que promueve la reserva anticipada de conexiones a la red y prácticas de diligencia debida más rigurosas. La estructura también permite al Estado recuperar los ingresos excesivos si los precios del mercado suponen el precio de ejercicio, preservando el apoyo público a las energías renovables.

Disminución del LCOE y precios de adjudicación en subastas

El LCOE a escala de servicios públicos cayó a EUR 42-48/MWh en 2024 a medida que las eficiencias bifaciales alcanzaron el 21-22% y la adopción de seguidores impulsó los rendimientos en un 15-20%. Las subastas para tejados reflejaron este descenso, promediando EUR 89/MWh para sistemas de 100-500 kW en 2024, frente a EUR 105/MWh en 2023. Los desarrolladores respondieron racionalizando las cadenas de suministro y estandarizando los diseños para proteger los márgenes de dos dígitos. Los compradores corporativos aprovecharon rápidamente la oportunidad: un PPA a 15 años firmado por TotalEnergies en 2024 estableció el precio de la electricidad en EUR 52/MWh, más barato que las tarifas minoristas y por debajo de la paridad de red.[2]TotalEnergies, "Solar PPA Press Release, 2024", totalenergies.com Los menores costos de generación han acortado los períodos de recuperación de la inversión para las instalaciones detrás del medidor a menos de seis años, catalizando la adopción distribuida en el mercado de energía solar en Francia.

Plan Solar 2030: objetivo de 60 GW

El borrador del plan PPE3 obliga a Francia a triplicar la capacidad solar instalada para 2030, lo que se traduce en 6-8 GW de adiciones anuales. La CRE incrementó los volúmenes de subasta para instalaciones en suelo a 3 GW por año, con 2 GW adicionales destinados a instalaciones en tejados y agri-FV, asegurando la visibilidad de la cartera de proyectos. Las regiones adaptan la implementación: Occitania, rica en sol, planea 12 GW para 2030, mientras que la densamente poblada Isla de Francia depende del despliegue en tejados para equilibrar el uso del suelo. RTE estima que se necesitan EUR 100 mil millones en refuerzo de la red antes de 2035 para absorber una penetración renovable superior al 50%, subrayando la importancia de la inversión sincronizada en la red. Sin ello, hasta 10 GW de proyectos adjudicados corren el riesgo de quedar varados, moderando las perspectivas de otro modo sólidas para el mercado de energía solar en Francia.

FV obligatoria en aparcamientos y grandes tejados

Bajo la legislación APER de 2023, los aparcamientos superiores a 1.500 m² y los tejados mayores de 500 m² deben instalar FV entre 2026 y 2028. La norma podría desbloquear 3-5 GW de capacidad distribuida, especialmente para sitios de comercio minorista, logística e industria. Empresas como Carrefour anunciaron un programa de 200 MW en 2024, mientras que Amazon apunta a 150 MW en toda su red de centros de distribución en Francia. Los modelos de arrendamiento llave en mano y de propiedad por terceros permiten a los propietarios cumplir sin inversión de capital. Persisten barreras técnicas -límites de carga en tejados, normas contra incendios y mejoras de la red-, pero los proyectos conformes se benefician de las reglas de autoconsumo que permiten a los compradores utilizar hasta el 80% de la generación in situ.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cola de conexión a la red y retrasos en los permisos | -2.80% | Nacional, agudo en Occitania, Nueva Aquitania, Provenza-Alpes-Costa Azul | Corto plazo (≤ 2 años) |

| Oposición por uso del suelo y biodiversidad | -1.40% | Zonas rurales y periurbanas con designaciones de tierra agrícola o protegida | Mediano plazo (2-4 años) |

| Volatilidad en el precio de los módulos ante el exceso de oferta global | -1.10% | Nacional, desarrolladores dependientes de la cadena de suministro | Corto plazo (≤ 2 años) |

| Aumento de los requisitos de contenido local que elevan el gasto de capital | -0.90% | Nacional, cumplimiento normativo a escala de la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cola de conexión a la red y retrasos en los permisos

Los tiempos de conexión promedio se extendieron a 18-24 meses en 2024 dado que las subestaciones de RTE no podían seguir el ritmo del aumento en las solicitudes. Las evaluaciones de impacto ambiental ahora toman 12-18 meses bajo normas más estrictas de biodiversidad, mientras que los recursos añaden hasta otro año más, poniendo en riesgo el 20-25% de la capacidad adjudicada en subasta de incumplir los plazos de puesta en servicio. Aunque en 2024 se introdujeron procedimientos de vía rápida para proyectos a lo largo de vías de ferrocarril y carreteras, los mayores costos del suelo han ralentizado su adopción. También acechan las limitaciones de financiamiento; RTE invierte EUR 2-3 mil millones anuales frente a una necesidad de EUR 100 mil millones hasta 2035, lo que implica cuellos de botella sostenidos que podrían frenar el mercado de energía solar en Francia.

Volatilidad en el precio de los módulos

El exceso de oferta de polisilicio chino impulsó una caída en los precios de los módulos del 35-40% entre 2023 y mediados de 2024, para luego amenazar con repuntar una vez que comenzaron las investigaciones antidumping en Europa. Las fluctuaciones de precios socavaron los contratos de precio fijo de ingeniería, adquisición y construcción firmados meses antes, comprimiendo los márgenes hasta un 12% y provocando renegociaciones. Los aranceles de hasta el 25% podrían elevar los costos de los módulos en EUR 0,03/W, inflando el gasto de capital en un 5-7%. Los actores más grandes se cubrieron firmando acuerdos plurianuales con proveedores del Sudeste Asiático, pero los desarrolladores más pequeños carecen de poder de negociación, lo que aumenta los costos de financiamiento en 25-50 puntos básicos a medida que los prestamistas exigen cláusulas de escalación de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El dominio de la FV refleja el perfil de insolación

La fotovoltaica solar representó el 100,00% de las instalaciones, subrayando el dominio absoluto de la FV dentro del mercado de energía solar en Francia con 27,72 GW en 2025. La energía solar concentrada (CSP) sigue ausente comercialmente porque la irradiancia normal directa rara vez supera los 1.400 kWh/m², muy por debajo del umbral de viabilidad para la CSP. Los módulos de silicio cristalino concentran el 95% de la participación, mientras que los paneles bifaciales aparecen ahora en el 45% de las instalaciones en suelo, mejorando los rendimientos en un 10-15%. Las celdas tándem de perovskita-silicio alcanzaron el 28% de eficiencia en entornos piloto, anticipando futuras mejoras. La FV flotante es pequeña pero crece en embalses donde escasea el suelo, y las licitaciones de la CRE continúan priorizando los proyectos híbridos que integran almacenamiento.

El mercado de energía solar en Francia se beneficia de la rápida madurez tecnológica, evidenciada por una penetración de seguidores de un eje del 60% en las provincias del sur y herramientas digitales de gestión de activos que elevan las ratios de rendimiento en 2-3 puntos porcentuales. Las palancas de política refuerzan la ventaja de la FV; el 80% de la capacidad en subasta se asigna a FV en suelo y en tejados, con el resto reservado para diseños híbridos o de agri-FV. De cara al futuro, las fábricas de módulos nacionales como la instalación de unión heterojunta de 3,4 GW de Carbon mejoran la resiliencia de la cadena de suministro y podrían satisfacer las normas de contenido local para 2026.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de red: Los sistemas conectados a la red impulsan la escala

Los activos conectados a la red representaron el 99,03% de la participación del mercado de energía solar en Francia en 2025 y se prevé que crezcan a una CAGR del 20,02% hasta 2031, superando el total de adiciones gracias a los volúmenes de subasta de la CRE y los PPAs corporativos. Las plantas a escala de servicios públicos superiores a 5 MW suministraron el 54,50% de la capacidad conectada a la red, mientras que los sistemas comerciales en tejados capturaron el 35,00% y los residenciales el 10,50%. Los desarrolladores aprovechan los CfD para flujos de ingresos bancables, mientras que los clientes comerciales e industriales despliegan instalaciones detrás del medidor para evitar tarifas minoristas de EUR 0,18/kWh y cargos de red.

Los despliegues desconectados de la red permanecen por debajo del 1% del tamaño del mercado de energía solar en Francia, limitados a territorios insulares y granjas remotas. Sin embargo, el aumento de los costos del diésel incentiva las minirredes híbridas en Córcega, donde EDF instaló 12 MW de capacidad solar-batería en 2024. La medición neta para la generación excedente está limitada a EUR 0,10/kWh, una tasa en revisión a medida que los operadores de la red reevalúan los mecanismos de recuperación de costos ante una mayor penetración distribuida.

Por usuario final: El segmento comercial e industrial se acelera con la economía de los PPAs

Las plantas a escala de servicios públicos mantuvieron una participación del 54,18% en el mercado de energía solar en Francia en 2025, pero los sitios comerciales e industriales muestran la expansión más rápida con una CAGR del 24,05% hasta 2031, facilitada por las normas obligatorias de tejados y el financiamiento accesible por terceros. Los períodos de recuperación de la inversión son ahora inferiores a seis años dado que el LCOE de la FV cae a EUR 0,08-0,10/kWh, muy por debajo de las tarifas minoristas. Los PPAs corporativos se dispararon a 850 MW en 2024, cerrando la brecha entre la demanda y la oferta de energía verde.

Las instalaciones residenciales aportan diversidad pero contribuyen solo con el 10,00% de la capacidad porque los tamaños promedio de los sistemas son inferiores a 5 kW y las opciones de financiamiento siguen siendo escasas. No obstante, las tarifas de alimentación a la red de EUR 0,13-0,17/kWh, junto con el aumento de los precios de la electricidad, fomentan una CAGR del 14,58% en la adopción de los hogares. El crecimiento a escala de servicios públicos continúa a una CAGR del 16,44%, pero los conflictos por el uso del suelo y los retrasos en los permisos imponen un mayor riesgo de ejecución.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Las regiones del sur, Occitania, Provenza-Alpes-Costa Azul y Nueva Aquitania, representaron el 54,65% de la capacidad nacional en 2025 porque la irradiancia supera los 1.600 kWh/m² y abunda el suelo para instalaciones a escala de servicios públicos. Solo Occitania opera 8 GW y tiene como objetivo 12 GW para 2030 mediante normas de agri-FV simplificadas que permiten el doble uso del suelo, aunque las colas en la red generan retrasos en la puesta en servicio de 12-18 meses. Provenza-Alpes-Costa Azul experimenta con FV flotante y requiere EUR 1.200 millones en mejoras de red para absorber su flota de 4,5 GW. Nueva Aquitania es un punto caliente para proyectos piloto de agri-FV, con 250 MW de capacidad compatible con viticultura en 2024.

Las provincias del norte, Isla de Francia, Altos de Francia y Gran Este, representan el 40,35% de las instalaciones. Isla de Francia añadió 400 MW de tejados en 2024 a pesar de las menores horas de sol, impulsado por el cumplimiento de la ley APER y los PPAs de centros de datos. La reurbanización de suelos degradados impulsa el crecimiento a escala de servicios públicos en Altos de Francia y Gran Este, donde 600 MW entraron en funcionamiento en 2024 en terrenos industriales saneados. Córcega y los departamentos de ultramar comprenden el 5,00% de la capacidad, con licitaciones CRE dedicadas y tarifas de EUR 0,18-0,22/kWh para compensar los mayores costos logísticos.

La combinación geográfica está destinada a reequilibrarse modestamente a medida que las obligaciones de tejados eleven la participación del norte, aunque la irradiancia superior asegura el liderazgo del sur. Los plazos de concesión de permisos regionales siguen variando notablemente: 10-12 meses en Occitania frente a hasta 18 meses en Isla de Francia, una disparidad que influye en la selección de emplazamientos. El plan de inversión de RTE destina el 60% del gasto en red a los corredores del sur, reforzando el papel dominante de estas regiones en el mercado de energía solar en Francia.

Panorama competitivo

La concentración del mercado es moderada. EDF Renewables, ENGIE y TotalEnergies persiguen escala a través de CfDs y PPAs, mientras que Neoen, Voltalia y Akuo Energy aprovechan el almacenamiento híbrido para diferenciar sus ofertas. Los cinco principales desarrolladores controlan alrededor del 40% de la cartera activa, aunque nichos como la agri-FV y la FV integrada en edificios permiten a los especialistas regionales, Urbasolar y Photosol, prosperar. Neoen ganó 1,2 GW de contratos desde 2022 al co-ubicar baterías de 100 MW con instalaciones solares, cumpliendo los criterios de despachabilidad de RTE. TotalEnergies aprovecha su brazo minorista para firmar PPAs a EUR 50-55/MWh, asegurando flujos de caja a 15 años fuera de los ciclos de subasta.

La agri-FV representa un terreno fértil: Urbasolar y Photosol concentran el 30% de la cartera de 2024 al colaborar con cooperativas agrícolas bajo las nuevas normas de uso dual. La FV integrada en edificios sigue siendo incipiente con 80 MW, obstaculizada por el suministro limitado de módulos, pero tiene un prometedor potencial a largo plazo a medida que se aceleran las renovaciones. La digitalización es el nuevo campo de batalla; las plataformas de gestión de activos que utilizan algoritmos predictivos elevan los rendimientos energéticos y reducen el gasto operativo, elevando la TIR del proyecto hasta 30 puntos básicos. Los criterios de innovación de la CRE reservan el 20% de la capacidad para proyectos con almacenamiento o componentes reciclados, recompensando a los desarrolladores con músculo en investigación y desarrollo o vínculos con fábricas europeas como la línea de unión heterojunta de Carbon o la planta planificada de 5 GW de Holosolis.

Líderes de la industria de energía solar en Francia

Engie SA

EDF Renewables

Albioma SA

TotalEnergies SE

Meeco AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: ENGIE anunció una inversión de EUR 500 millones (USD 545 millones) para desarrollar 1 GW de proyectos solares y de almacenamiento híbrido en Occitania y Nueva Aquitania para 2027, con el objetivo de participar en las licitaciones CRE y en contratos de compra de energía corporativos. La cartera incluye 600 MW de solar en suelo y 400 MW de almacenamiento en baterías co-ubicado, con la puesta en servicio programada entre 2026 y 2027 para alinearse con la disponibilidad de conexión a la red.

- Septiembre de 2024: Neoen obtuvo un proyecto solar de 300 MW en Provenza-Alpes-Costa Azul bajo la licitación de instalaciones en suelo de la CRE, con un precio de adjudicación de EUR 54,45/MWh y un contrato CfD a 20 años. El proyecto integra 100 MW de almacenamiento en baterías para proporcionar servicios de equilibrado de red, con el cierre financiero previsto para el primer trimestre de 2025 y la puesta en servicio a finales de 2026.

- Agosto de 2024: TotalEnergies firmó un PPA corporativo a 15 años con un consorcio de plantas de fabricación francesas por 200 MW de generación solar a EUR 52/MWh, por debajo de la paridad de red. El acuerdo incluye una cartera de tejados de 50 MW y un proyecto en suelo de 150 MW en Nueva Aquitania, con operaciones que comenzarán en 2026.

- Julio de 2024: Voltalia puso en servicio un proyecto de agri-FV de 120 MW en Occitania, combinando generación solar con pastoreo de ovejas en 150 hectáreas. El proyecto cumple con el decreto de agri-FV de 2024, mantiene el 85% de transmisión de luz y genera EUR 18 millones en ingresos anuales, divididos 70-30 entre ventas de electricidad y producción agrícola.

Alcance del informe del mercado de energía solar en Francia

La energía solar es el calor y la luz radiante del Sol que puede aprovecharse con tecnologías como la energía solar (utilizada para generar electricidad) y la energía solar térmica (utilizada para aplicaciones como el calentamiento de agua).

El mercado de energía solar en Francia está segmentado por tecnología, tipo de red y usuario final. Por tecnología, el mercado se segmenta en fotovoltaica solar y energía solar concentrada. Por tipo de red, el mercado se segmenta en conectado a la red y desconectado de la red. Por usuario final, el mercado se segmenta en escala de servicios públicos, comercial, industrial y residencial. El informe también cubre el tamaño del mercado y los pronósticos para Francia.

Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en base a la capacidad instalada (GW).

| Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) |

| Conectada a la red |

| Desconectada de la red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversores) |

| Sistemas de montaje y seguimiento |

| Balance de sistema y componentes eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectada a la red |

| Desconectada de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance de sistema y componentes eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energía solar en Francia en 2026?

La capacidad instalada es de 27,72 GW en 2025 y está en camino de alcanzar 32,94 GW en 2026.

¿Cuál es la capacidad esperada de energía solar en Francia para 2031?

El tamaño del mercado de energía solar en Francia se prevé que alcance 78,10 GW para 2031, basándose en la CAGR del 18,84% durante 2026-2031.

¿Qué segmento crece más rápido dentro de los despliegues solares franceses?

Los tejados comerciales e industriales y los sistemas de instalación en suelo se expanden a una CAGR del 24,05% hasta 2031.

¿Cómo benefician las subastas de CfD a los desarrolladores solares?

Ofrecen certeza de precio a 20 años, estabilizan la TIR sin apalancamiento en el 7-8% y reducen la dependencia de las tarifas de alimentación a la red.

¿Dónde se encuentra la mayor parte de la capacidad solar francesa?

Las regiones del sur, Occitania, Provenza-Alpes-Costa Azul y Nueva Aquitania, concentran el 54,65% de las instalaciones.

Última actualización de la página el: