Tamaño y participación del mercado de energía eléctrica de Irán

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

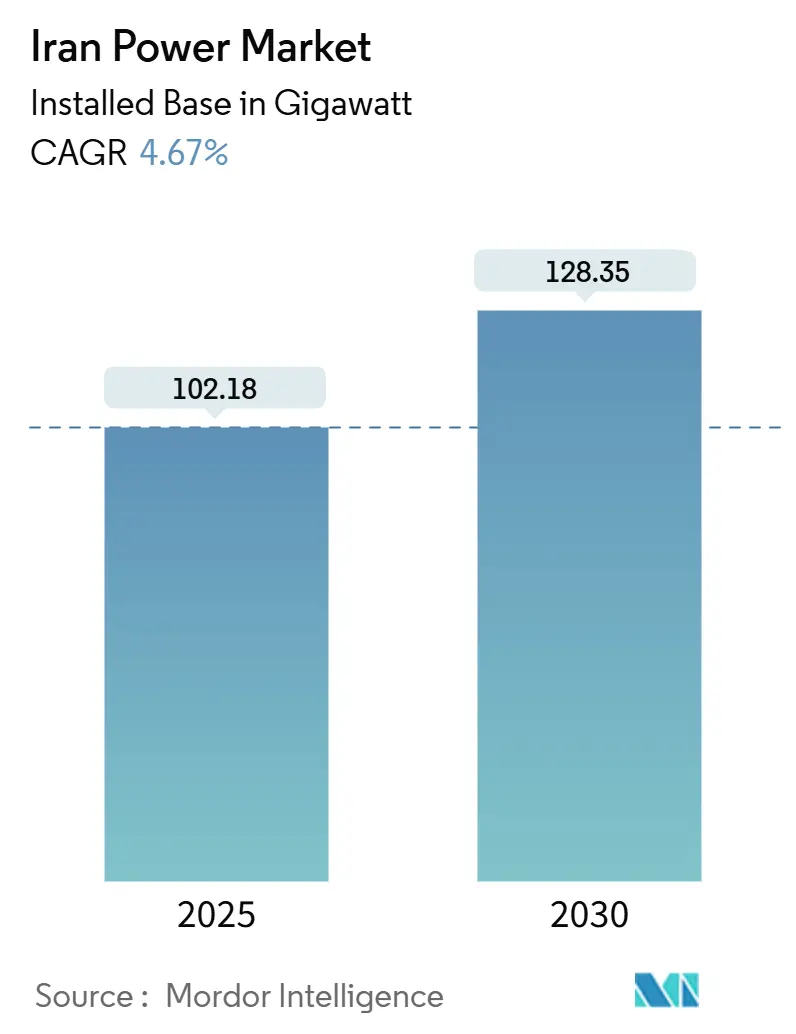

| Volumen del Mercado (2025) | 102.18 gigavatio |

| Volumen del Mercado (2030) | 128.35 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 4.67% CAGR |

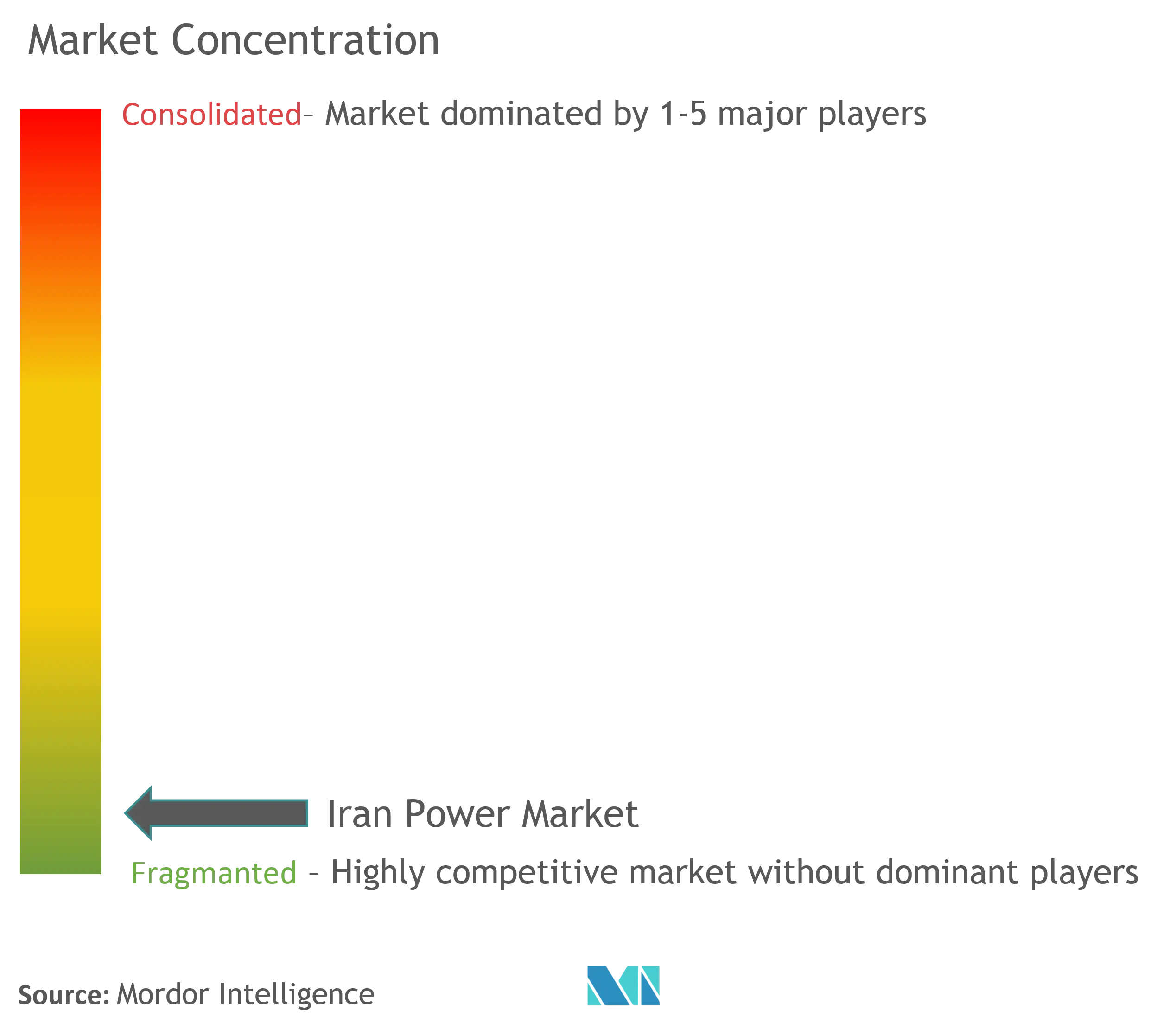

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eléctrica de Irán por Mordor Intelligence

Se espera que el tamaño del mercado de energía eléctrica de Irán en términos de base instalada crezca de 102,18 gigavatios en 2025 a 128,35 gigavatios en 2030, a una CAGR del 4,67% durante el período de pronóstico (2025-2030).

La demanda sostenida de carga base, el cambio hacia unidades de ciclo combinado de gas de alta eficiencia y el resurgimiento de la construcción nuclear respaldan estas perspectivas, a pesar de las persistentes sanciones. Una nueva generación de parques solares a escala de servicios públicos, la creciente autogeneración industrial y los proyectos de conversión del gas de combustión en antorcha amplían aún más el mercado de energía eléctrica iraní, al tiempo que alivian la presión sobre las reservas de gas natural. Los proveedores de equipos locales como MAPNA acortan los ciclos de adquisición, protegiendo los proyectos de los cuellos de botella en las importaciones. Las reformas tarifarias concurrentes que elevaron las tarifas residenciales entre un 38% y un 83% redirigen los ahorros en subsidios hacia la modernización de la red eléctrica, los contadores inteligentes y los incentivos para instalaciones en tejados, fortaleciendo los fundamentos a largo plazo del mercado de energía eléctrica iraní.

Conclusiones clave del informe

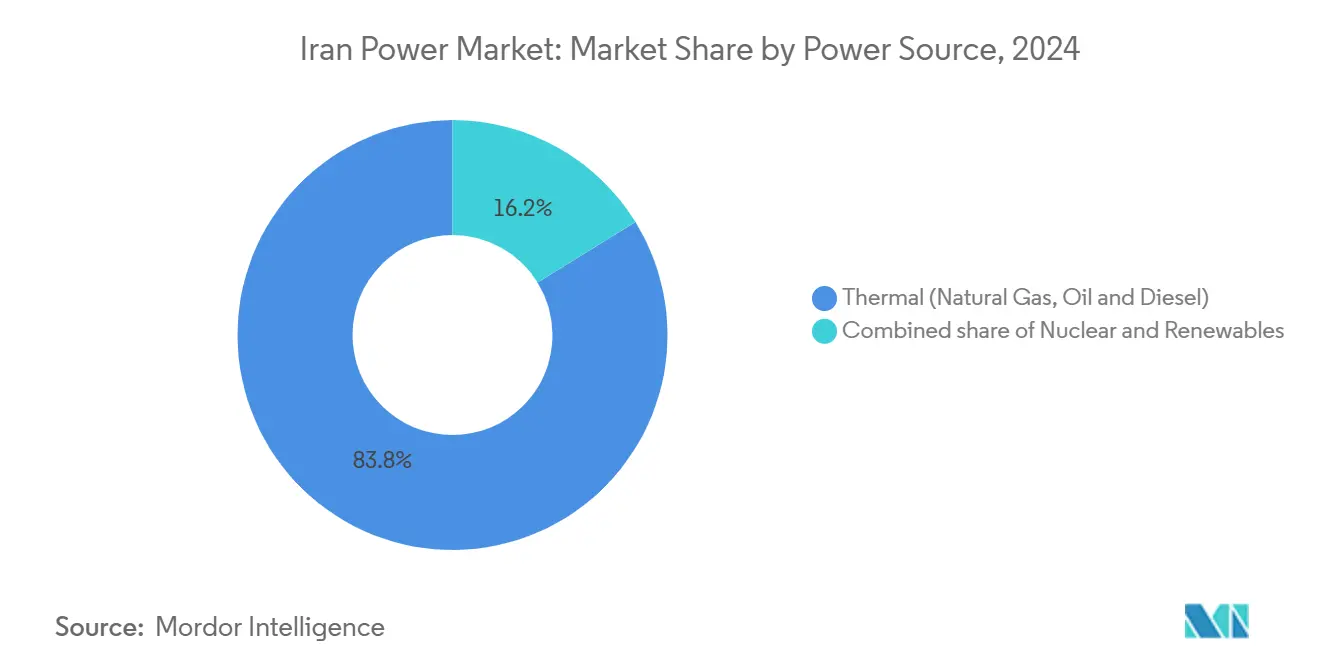

- Por fuente de generación, las plantas térmicas representaron el 83,8% de la cuota del mercado de energía eléctrica iraní en 2024, mientras que se proyecta que la capacidad nuclear se expanda a una CAGR del 15,3% hasta 2030.

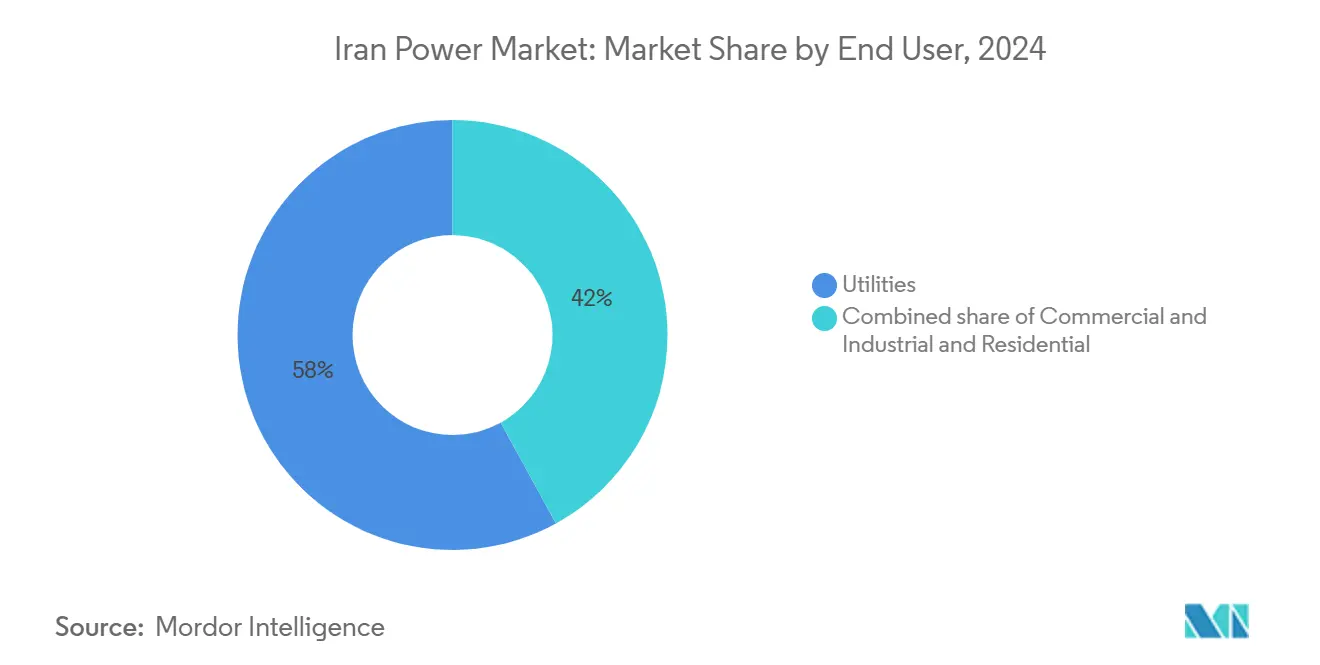

- Por usuario final, los servicios públicos captaron el 58,0% del tamaño del mercado de energía eléctrica iraní en 2024; se espera que los consumidores comerciales e industriales avancen a una CAGR del 5,9% hasta 2030.

Tendencias e información del mercado de energía eléctrica de Irán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de la demanda de energía eléctrica | +1.7% | Teherán, Isfahán, Juzestán | Mediano plazo (2–4 años) |

| Subastas de capacidad renovable en vía rápida | +1.1% | Provincias con alta irradiación solar | Largo plazo (≥4 años) |

| Programas de conversión del gas de antorcha en energía eléctrica | +0.7% | Juzestán, Fars | Corto plazo (≤2 años) |

| Impulso a la energía solar distribuida tras las reformas de subsidios | +0.5% | Zonas rurales y nómadas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

El crecimiento de la demanda de energía eléctrica impulsa la expansión de la infraestructura

La demanda máxima alcanzó 67.012 MW en 2024, superando el récord anterior en 3.700 MW e indicando una sólida recuperación demográfica e industrial.[1]Iran Grid Management Company, "Boletín de demanda", irangrid.ir Las olas de calor, que elevaron las temperaturas por encima de los 41 °C, incrementaron las cargas de refrigeración, mientras que el consumo de electricidad en la industria manufacturera aumentó un 7,5% interanual. El Ministerio de Energía tiene como objetivo añadir 35 GW de nueva capacidad en cuatro años, comprendiendo 15 GW de turbinas de gas y 10 GW de fuentes de energía renovable, financiados por el Fondo Nacional de Desarrollo. Los planificadores de la red de transmisión están reforzando los ejes troncales de 765 kV que transportan la producción de las centrales de gas del sur hacia la capital, reduciendo así los riesgos de curtailment. La Agencia Internacional de Energía estima la generación total en 382,87 TWh en 2023, un incremento del 4,3% respecto a 2022, lo que valida unas bases más sólidas para el mercado de energía eléctrica iraní.

Las subastas de capacidad renovable en vía rápida aceleran la transformación del mercado

SATBA emitió permisos para 29 GW de capacidad solar tras comprimir los ciclos de licitación a 90 días e indexar las tarifas a la inflación al consumidor. Las adiciones solares operativas alcanzaron 600 MW en el último año, cuatro veces el promedio del período 2017-2023, ya que las exenciones de arrendamiento de terrenos y las extensiones de los contratos de compra de energía a diez años atrajeron capital privado. Provincias como Semnan y Kerman albergan líneas de módulos de alta tecnología respaldadas por capital chino que aumentan el contenido local, mejorando la bankabilidad de los proyectos que abastecen el mercado de energía eléctrica iraní. El modelado de las Naciones Unidas indica que alcanzar el objetivo de 30 GW de energía renovable para 2030 requerirá aproximadamente entre 9.000 y 10.000 millones de USD en inversión en la red eléctrica, un nivel considerado factible al ritmo actual de las subastas.[2]Naciones Unidas, "Renewable roadmap 2030", un.org

Los programas de conversión del gas de antorcha en energía eléctrica abordan el desperdicio de recursos

Irán quema en antorcha 17.500 millones de m³ de gas anualmente, siendo el segundo país a nivel mundial, lo que ha motivado órdenes obligatorias de captura en los campos de South Pars y Rag-Sefid.[3]Banco Mundial, "Global gas flaring statistics", worldbank.org Los generadores piloto, con un total de 250 MW, ya alimentan redes eléctricas aisladas, ahorrando 180 millones de USD en importaciones de diésel cada año y reduciendo las emisiones de CO₂. Los estudios económicos indican que los costos de instalación se sitúan por debajo de 500 USD/kW cuando se reutilizan los gasoductos existentes, un parámetro de referencia que respalda un objetivo nacional de 3 GW para 2027. Estos proyectos mejoran la estabilidad de tensión en las provincias productoras de petróleo, reforzando así la resiliencia del mercado de energía eléctrica iraní.

El impulso a la energía solar distribuida gana impulso tras las reformas de subsidios

La racionalización de los subsidios elevó las tarifas domésticas hasta un 83% en 2024, reduciendo la carga del Tesoro de entre 80.000 y 100.000 millones de USD y acortando el período de amortización de las instalaciones en tejados a menos de cinco años. Los hogares pueden realizar medición neta de hasta 20 kW a una tarifa garantizada de 20 años, y las familias nómadas reciben subvenciones del 90% para equipos portátiles de 800 W. Las instalaciones industriales obtienen exenciones de curtailment si las energías renovables en el sitio cubren el 30% de su carga, impulsando 1,2 GW de acuerdos de energía solar cautiva con empresas siderúrgicas y petroquímicas. Los bancos clasifican los sistemas solares en tejados como crédito prioritario, ofreciendo préstamos al 4% que incrementaron las instalaciones solares residenciales en 20.000 sistemas en 2024, ampliando la base de consumidores del mercado de energía eléctrica iraní.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sanciones lideradas por Estados Unidos que limitan la inversión extranjera | -1.4% | Nacional, afecta a todos los proyectos principales | Largo plazo (≥ 4 años) |

| Volatilidad cambiaria que infla el CAPEX | -0.8% | Nacional, afecta particularmente a las importaciones | Corto plazo (≤ 2 años) |

| Red eléctrica envejecida con pérdidas técnicas superiores al 14% | -0.7% | Red de distribución nacional | Mediano plazo (2-4 años) |

| Estrés hídrico que limita el enfriamiento de plantas térmicas | -0.5% | Plantas térmicas en todo el país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las sanciones lideradas por Estados Unidos restringen la inversión extranjera y el acceso a la tecnología

La inversión extranjera directa disminuyó a 5.000 millones de USD en 2024, ya que las sanciones secundarias disuadieron a los prestamistas occidentales, agravando un déficit de capacidad de 14 GW.[4]Investment Desk, "Sanctions impact update", iraninternational.com Las restricciones a las importaciones de álabes de turbinas y al seguro de proyectos retrasan los plazos de puesta en servicio en un 18%. Teherán compensa las carencias con acuerdos de trueque con proveedores chinos y rusos, aunque las primas encarecen los costos de ingeniería, adquisición y construcción (EPC) entre un 12% y un 15% en comparación con sus pares regionales. Las empresas nacionales, como MAPNA, cubren el 5% de la demanda de la red eléctrica con turbinas de clase F de fabricación local, protegiendo así el mercado de energía eléctrica iraní de una dependencia externa total.

La volatilidad cambiaria infla los requisitos de gastos de capital

El rial se depreció un 35% frente al dólar estadounidense en 2024, elevando el costo de los módulos fotovoltaicos importados a 0,41 USD/W en comparación con 0,27 USD/W en la región. SATBA ahora indexa los escaladores tarifarios a la tasa de cambio mixta y respalda bonos verdes exentos de impuestos para cubrir el riesgo cambiario de los desarrolladores. Una empresa conjunta en Isfahán produce 350 MW de módulos bifaciales anualmente, reduciendo el CAPEX del proyecto en un 8% y minimizando las fugas de divisas. El avance de la energía eólica sigue siendo más lento porque los controles de paso importados aún predominan, aunque las cadenas de suministro localizadas protegen el mercado de energía eléctrica iraní de mayores perturbaciones de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de generación: La fortaleza térmica encuentra el impulso nuclear

El tamaño del mercado de energía eléctrica iraní para los activos de generación continúa dominado por las plantas térmicas, que suministraron el 83,8% de la electricidad en 2024.[5]Administración de Información Energética de EE.UU., "Iran country brief", eia.gov Las unidades de gas por sí solas representan el 25,3% de la capacidad, y un programa de conversión de 2.500 millones de USD está modernizando siete estaciones de ciclo simple a ciclo combinado, añadiendo 2,5 GW y reduciendo las tasas de calor a 6.800 Btu/kWh. La escasez de agua, con los embalses de Teherán al solo 13% de su capacidad útil, a veces obliga a depender del mazut, lo que aumenta las emisiones y los costos operativos.

La energía nuclear es la fuente de más rápido crecimiento, avanzando a una CAGR del 15,3%. Las Unidades 2 y 3 de Bushehr emplean a 5.000 trabajadores y tienen como objetivo su finalización dentro de la década, mientras que el reactor modular pequeño de 300 MW de Karun comenzó su construcción en 2023. La Organización de Energía Atómica planea 20 GW para 2041, una ambición que, de concretarse, diversificará el mercado de energía eléctrica iraní y desplazará aproximadamente 140 millones de barriles de petróleo equivalente anualmente.

Las energías renovables complementan esta trayectoria. Se espera que la capacidad solar aumente de 608 MW a 4 GW para marzo de 2026, liderada por el parque solar Aftab-e-Sharq de 600 MW, cuyo primer bloque de 20 MW se sincronizó en octubre de 2024. La energía solar representa ahora el 60% de las energías renovables operativas, la energía eólica el 2% y la pequeña hidroeléctrica el 8%. El impulso geotérmico está emergiendo con la instalación de una unidad de 5 MW en Meshginshahr, la primera de un clúster propuesto de 250 MW.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: Los servicios públicos anclan la demanda, las industrias aceleran

Los servicios públicos entregaron el 58,0% de las ventas de 2024, reflejando el despacho centralizado por parte de 16 empresas regionales y 42 distribuidoras que gestionan la mayor parte del mercado de energía eléctrica iraní.[6]CIGRÉ, "Presentación PowerPoint", cigre.org El despliegue de contadores inteligentes FAHAM cubre 8 millones de puntos finales y tiene como objetivo reducir las pérdidas técnicas por debajo del 10% para 2027.

Las instalaciones comerciales e industriales representaron el 41% del consumo y se espera que crezcan a una CAGR del 5,9%, ya que las exenciones para los autogeneradores protegen a las fábricas de los cortes rotatorios de electricidad. Los contratos por un total de 6 GW vinculan las turbinas de MAPNA a clústeres de industrias metalúrgicas, petroquímicas y centros de datos, subrayando la profunda integración industrial en el mercado de energía eléctrica iraní. Los compradores residenciales representan aproximadamente el 24% de la energía entregada; los aumentos tarifarios estimulan la conservación y aceleran la adopción de energía solar en tejados, como lo evidencia la instalación de 20.000 nuevos sistemas domésticos en 2024.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

La provincia de Teherán representó casi una quinta parte de la demanda nacional en 2024, con una carga máxima superior en 3 GW respecto al año anterior. A pesar de las mejoras prioritarias, los distritos de bajos ingresos continúan sufriendo cortes de cuatro horas, mientras que las zonas más prósperas permanecen con suministro eléctrico, lo que pone de relieve los riesgos de equidad social.

Juzestán alberga industrias de petróleo y gas y el reactor modular pequeño de 300 MW de Karun, posicionando a la provincia como un centro tanto de hidrocarburos como de energía nuclear. Los generadores de gas de antorcha añaden 250 MW a los alimentadores regionales, fortaleciendo la resiliencia del mercado de energía eléctrica iraní.

Isfahán lidera el camino en energías renovables a través del parque solar Aftab-e-Sharq de 600 MW, que, una vez completado, aumentará significativamente la penetración renovable provincial por encima del 15%. Las provincias del norte del Caspio enfrentan una disminución del 28% en el caudal de entrada a los embalses, lo que dificulta tanto la generación hidroeléctrica como el enfriamiento de las plantas térmicas, lo que impulsa intercambios de energía eléctrica desde los centros de gas del sur.

Las regiones rurales y nómadas se han beneficiado de 28.000 equipos solares portátiles distribuidos desde 2019, aumentando la electrificación rural al 83,9% y generando energía excedente para plantas de energía virtuales. Las zonas costeras del sur, sometidas a veranos de 41 °C, ocupan el primer lugar en proyectos piloto de baterías a escala de servicios públicos que reducen las rampas vespertinas, avanzando así en la flexibilidad del mercado de energía eléctrica iraní.

Panorama competitivo

Las entidades estatales dominan la generación, aunque los actores privados ganan participación en las energías renovables y la autogeneración industrial. MAPNA cubre el 5% de la carga de la red eléctrica mediante turbinas de clase F y actúa como EPC del parque solar Aftab-e-Sharq de 600 MW, demostrando su fortaleza vertical en el mercado de energía eléctrica iraní.[7]Resumen corporativo, "MAPNA turbines overview", mapnagroup.com

Tavanir opera la transmisión y el despacho, mientras que SATBA dirige las subastas de energías renovables que han otorgado licencias para 29 GW de energía solar desde 2025. TPPHC invierte 2.500 millones de USD en reconversiones de ciclo combinado, utilizando unidades HRSG de fabricación nacional que reducen la dependencia de aleaciones importadas.

Las oportunidades emergentes se concentran en torno al almacenamiento distribuido, el análisis de interrupciones impulsado por IoT y los transformadores de estado sólido que reducen las pérdidas técnicas. Los proveedores turcos y malayos navegan por las excepciones a las sanciones a través de empresas conjuntas, combinando inversores importados con acero y cableado iraníes. Los fondos de capital de riesgo respaldan los controladores de microrredes, marcando un giro hacia los segmentos de alta tecnología del mercado de energía eléctrica iraní.

Líderes del sector de energía eléctrica de Irán

Tavanir Co.

MAPNA Group

Iran Water & Power Resources Dev. Co.

Besat Power Generation Mgmt Co.

Saba Power Plant Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en el sector

- Mayo de 2025: Bushehr completó la recarga de combustible, mientras Irán confirmó la perforación para el primer proyecto piloto geotérmico de 5 MW de Asia Occidental.

- Febrero de 2025: Un proyecto solar comercial en tejado de 3 MW comenzó su construcción en Teherán bajo un proceso de licenciamiento acelerado.

- Enero de 2025: La expansión de Bushehr estableció un récord diario de vertido de concreto de 22.000 m³ para las Unidades 2 y 3, empleando a 5.000 trabajadores.

- Octubre de 2024: MAPNA sincronizó el primer bloque de 20 MW del parque solar Aftab-e-Sharq de 600 MW, resultando en un ahorro de 168.000 m³ de gas por hora.

- Julio de 2024: Irán y Turkmenistán firmaron un acuerdo de intercambio de gas de 10.000 millones de metros cúbicos (bcm), que abastecerá a Irak, impulsando la cooperación regional.

Alcance del informe del mercado de energía eléctrica de Irán

La energía eléctrica se genera a través de diversas fuentes primarias, entre ellas el carbón, la energía hidroeléctrica, la energía solar y la generación térmica. En el ámbito de los servicios públicos, constituye un paso previo a su entrega a los usuarios finales. El proceso continúa con la transmisión y distribución. En este marco, la energía generada se distribuye a través de líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) de acuerdo con los requisitos del usuario final.

El mercado de energía eléctrica iraní está segmentado por fuente de generación, transmisión y distribución, y usuario final. Por fuente de generación, el mercado está segmentado en gas natural, petróleo, energías renovables, energía nuclear y otras fuentes de generación. Por usuario final, el mercado está segmentado en residencial, comercial e industrial. El informe proporciona el tamaño del mercado y los pronósticos de capacidad instalada para todos los segmentos antes mencionados.

| Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear |

| Energías renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareal) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Transmisión de alta tensión (superior a 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de media tensión (13,2 a 34,5 kV) |

| Distribución de baja tensión (hasta 1 kV) |

| Por fuente de generación | Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear | |

| Energías renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareal) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial | |

| Por nivel de tensión de transmisión y distribución (análisis cualitativo únicamente) | Transmisión de alta tensión (superior a 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de media tensión (13,2 a 34,5 kV) | |

| Distribución de baja tensión (hasta 1 kV) |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad instalada actual del mercado de energía eléctrica de Irán en 2025?

La capacidad total asciende a 102,18 GW en todas las fuentes de generación.

¿A qué ritmo crecerá el mercado de energía eléctrica de Irán para 2030?

Se prevé que la capacidad instalada aumente a 128,35 GW, con una CAGR del 4,67%.

¿Qué fuente de generación se expande con mayor rapidez?

Se proyecta que la capacidad nuclear crecerá a una CAGR del 15,3% hasta 2030.

¿Por qué están aumentando las tarifas para los usuarios residenciales?

Las reformas de los subsidios elevaron las tarifas hasta un 83%, liberando fondos para la modernización de la red eléctrica e impulsando la adopción de energía solar en tejados.

¿Cuánta capacidad renovable ha autorizado Irán recientemente?

SATBA ha otorgado licencias para 29 GW de proyectos solares desde principios de 2025.

¿Qué oportunidades existen para los nuevos participantes privados?

La generación solar industrial cautiva, la generación a partir del gas de combustión en antorcha, el almacenamiento a escala de servicios públicos y el análisis de contadores inteligentes representan nichos de alto crecimiento.

Última actualización de la página el: