Tamaño y Participación del Mercado de Sensores Infrarrojos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Infrarrojos por Mordor Intelligence

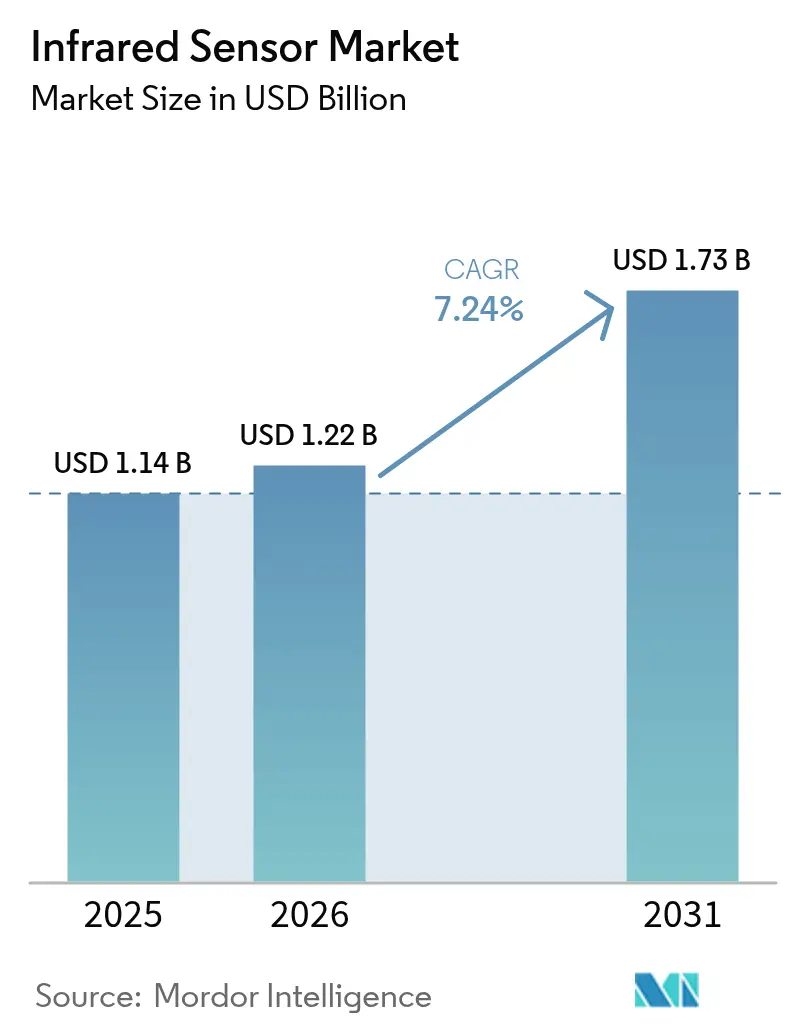

Se espera que el tamaño del mercado de sensores infrarrojos aumente de USD 1,14 mil millones en 2025 a USD 1,22 mil millones en 2026 y alcance USD 1,73 mil millones en 2031, creciendo a una CAGR del 7,24% durante 2026-2031. El incremento refleja cómo la inteligencia de borde en continua mejora está ampliando la demanda más allá de los roles heredados de detección de movimiento y medición de temperatura. Los detectores de cascada cuántica a escala de chip, el envasado a nivel de oblea y los sensores de puntos cuánticos coloidales están reduciendo el costo de materiales, mientras que los mandatos de datos soberanos en la Unión Europea y China están orientando a los integradores hacia la inferencia en el dispositivo que favorece las matrices no refrigeradas de ultra bajo consumo. Al mismo tiempo, las regulaciones de seguridad automotriz, los proyectos piloto de agricultura de precisión y los protocolos de control de infecciones hospitalarias están creando nuevos casos de uso que están incorporando el mercado de sensores infrarrojos en dispositivos portátiles de consumo, industriales y de atención médica. La intensidad competitiva está aumentando a medida que las empresas emergentes comercializan el procesamiento de señales neuromórfico y los actores establecidos desplazan capital hacia la integración heterogénea para proteger los márgenes mientras cumplen con los nuevos objetivos de rendimiento.

Conclusiones Clave del Informe

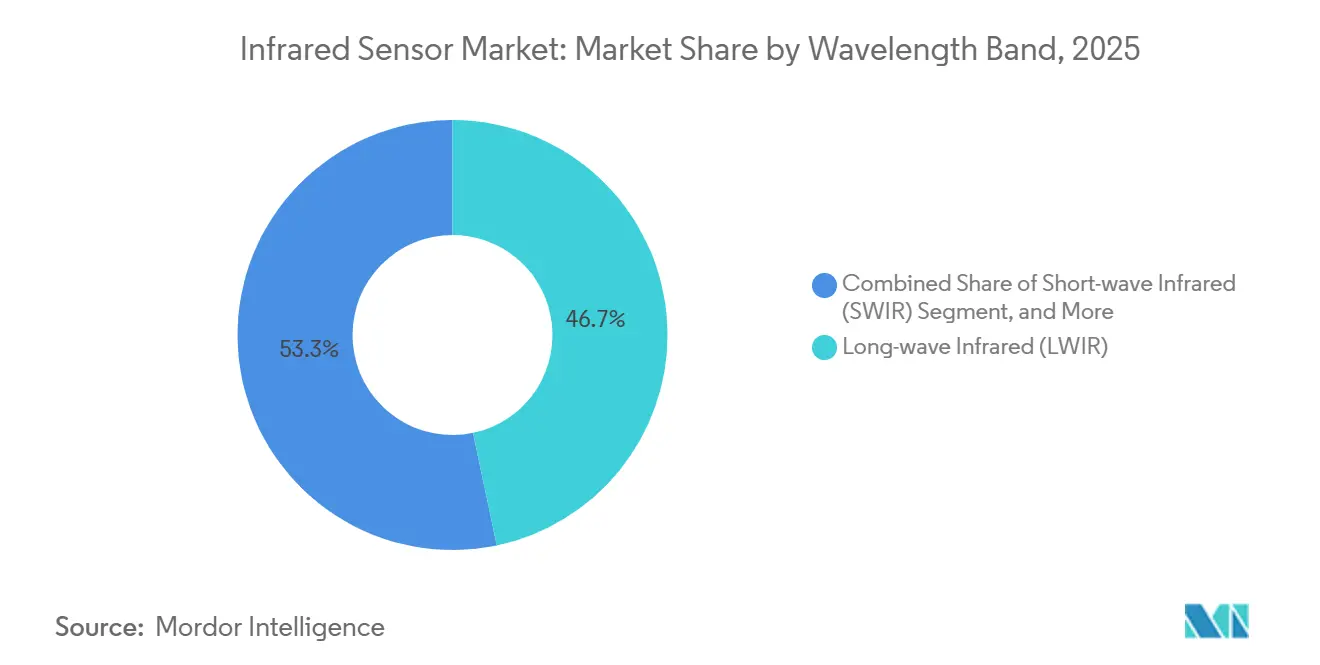

- Por banda de longitud de onda, el infrarrojo de onda larga lideró con una participación de ingresos del 46,71% en 2025, mientras que se prevé que el infrarrojo de onda corta se expanda a una CAGR del 7,82% hasta 2031.

- Por tecnología, los detectores no refrigerados mantuvieron el 64,51% de la participación del mercado de sensores infrarrojos en 2025, mientras que las matrices de plano focal refrigeradas avanzan a una CAGR del 7,66% hasta 2031.

- Por mecanismo de funcionamiento, las arquitecturas pasivas representaron el 59,34% de los despliegues en 2025, mientras que se proyecta que los sistemas activos de tiempo de vuelo crezcan a una CAGR del 7,61%.

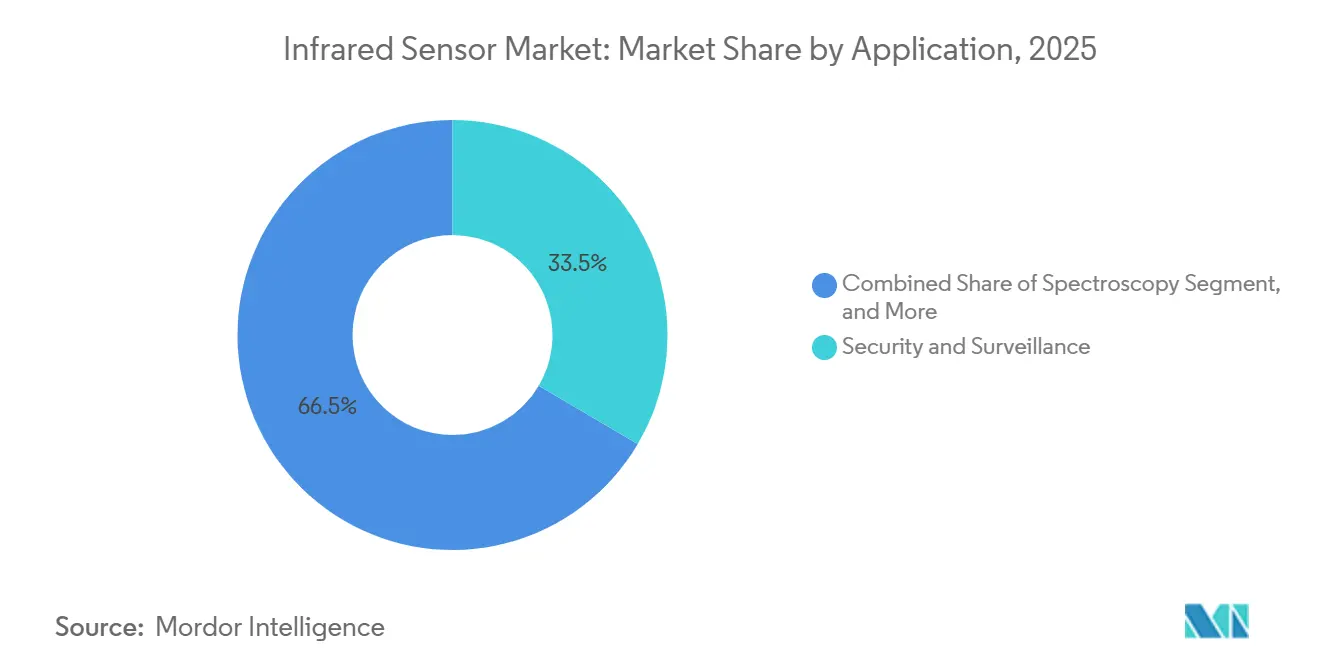

- Por aplicación, la seguridad y vigilancia representó el 33,46% de los ingresos en 2025, aunque la agricultura de precisión y el monitoreo de ganado es el caso de uso de mayor crecimiento con una CAGR del 8,47%.

- Por industria de usuario final, el sector aeroespacial y de defensa representó el 28,91% del gasto en 2025, mientras que la atención médica crece a una CAGR del 8,43% impulsada por la adopción de dispositivos portátiles y de diagnóstico.

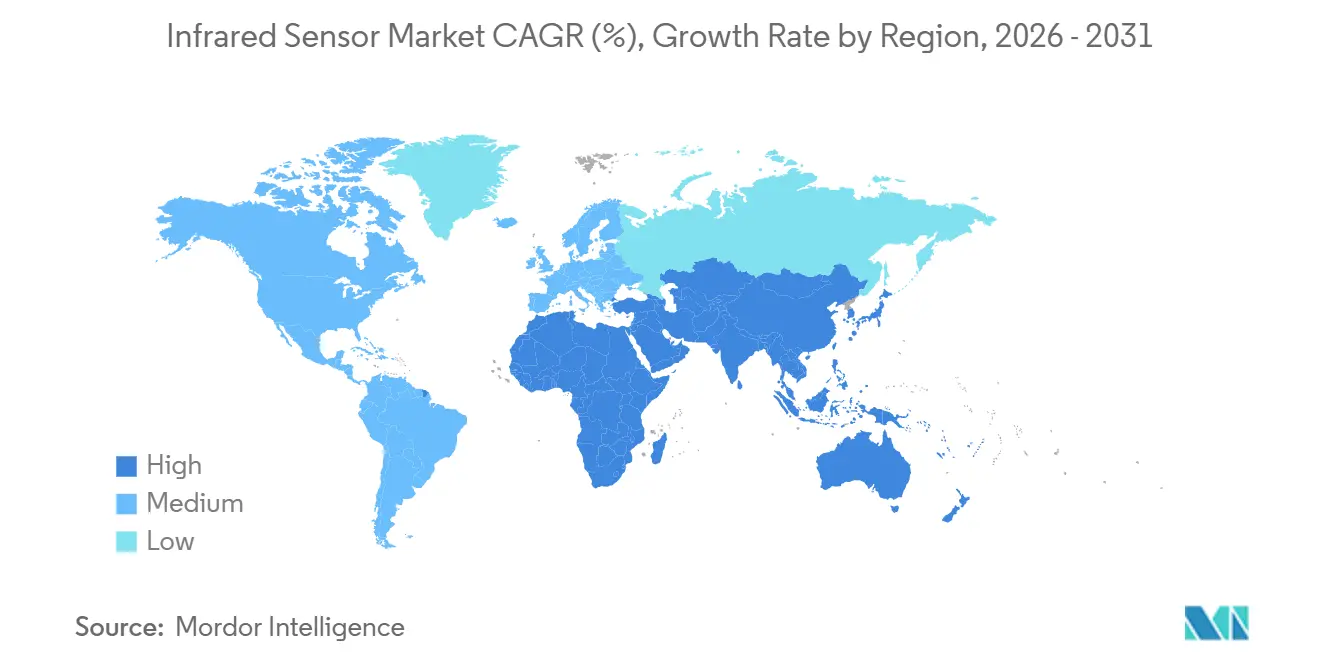

- Por geografía, Asia Pacífico representó el 35,87% de los ingresos globales en 2025, mientras que África es la región de más rápido crecimiento, con una CAGR del 8,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Infrarrojos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de la Automatización de la Industria 4.0 | +1.2% | Alemania, Estados Unidos, China, Japón | Mediano plazo (2-4 años) |

| Demanda Creciente de ADAS y Vehículos Autónomos | +1.3% | América del Norte, Europa, China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| IA en Chip que Permite la Detección por Eventos de Ultra Bajo Consumo | +0.9% | Centros de semiconductores de Asia Pacífico, expansión hacia América del Norte y Europa | Largo plazo (≥4 años) |

| Expansión de la Base de Electrónica de Consumo y Hogar Inteligente | +0.8% | Principales centros urbanos en América del Norte, Europa y Asia Pacífico | Corto plazo (≤2 años) |

| Regulaciones de Seguridad y Medioambientales más Estrictas que Impulsan el Monitoreo de Gases | +0.6% | Unión Europea, Estados Unidos, sitios de petróleo y gas en Oriente Medio | Mediano plazo (2-4 años) |

| Avances en Detectores de Cascada Cuántica que Desbloquean Módulos Compactos de Infrarrojo de Onda Media | +0.7% | Clústeres de I+D en América del Norte y Europa, escala de fabricación en Asia Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de la Automatización de la Industria 4.0

Las fábricas inteligentes ahora incorporan matrices infrarrojas en flujos de trabajo de mantenimiento predictivo que rastrean temperaturas de rodamientos, identifican anomalías térmicas en equipos de conmutación y verifican la calidad de las uniones de soldadura en líneas de alta velocidad. Un estudio de 2024 del Instituto de Ingenieros Eléctricos y Electrónicos sobre fábricas de semiconductores informó que el cambio de intervenciones basadas en tiempo a intervenciones activadas térmicamente redujo el tiempo de inactividad no planificado hasta en un 40%.[1]Transacciones del Instituto de Ingenieros Eléctricos y Electrónicos sobre Informática Industrial, "Mantenimiento Predictivo en la Fabricación de Semiconductores Mediante Imágenes Térmicas," IEEE.ORG Los programas Industrie 4.0 de Alemania y Fabricado en China 2025 de China requieren alimentaciones térmicas en tiempo real dentro de los gemelos digitales, por lo que los integradores están fusionando datos de microbolómetros con firmas de vibración y acústicas con una latencia inferior a 100 milisegundos. Las pasarelas de borde interpretan esas señales multimodales localmente, mejorando la precisión de clasificación de fallos y ampliando el mercado de sensores infrarrojos en el procesamiento de alimentos, salas limpias farmacéuticas y talleres de pintura automotriz.

Demanda Creciente de ADAS y Vehículos Autónomos

Las cámaras térmicas detectan peatones y animales incluso en condiciones de cero lux, como niebla, lluvia o nieve. Un artículo de 2025 de la Sociedad de Ingenieros Automotrices mostró que la fusión de una transmisión de onda larga no refrigerada de 640 × 480 con radar redujo las falsas alarmas de frenado de emergencia en un 62%.[2]Sociedad de Ingenieros Automotrices, "Fusión de Sensores para la Detección de Peatones en ADAS," SAE.ORG El Reglamento General de Seguridad 2 de la Unión Europea, vigente desde julio de 2024, exige que los nuevos modelos incluyan sistemas de detección de peatones con un alcance de 75 metros a 80 km/h, lo que lleva a los fabricantes de automóviles a especificar la tecnología térmica como su modalidad principal de visión nocturna. El módulo Boson+ de 12 micrómetros de Teledyne FLIR consume menos de 40 mW y se instala en las cavidades de los espejos laterales sin ampliar el presupuesto térmico del vehículo. En el habitáculo, las unidades de tiempo de vuelo de infrarrojo cercano clasifican la postura del ocupante en menos de 50 milisegundos, cumpliendo con las normas propuestas de airbag en Estados Unidos y abriendo volumen incremental para el mercado de sensores infrarrojos.

IA en Chip que Permite la Detección por Eventos de Infrarrojo de Ultra Bajo Consumo

Las canalizaciones neuromórficas que se sitúan directamente sobre píxeles piroeléctricos y de termopila ahora activan las cargas de datos solo cuando emergen anomalías, reduciendo el consumo de energía a niveles de microwatios. El STHS34PF80 de STMicroelectronics, enviado en mayo de 2025, integra un clasificador de movimiento en el chip, multiplicando por 5 la vida útil de la pila de botón en nodos inalámbricos.[3]STMicroelectronics, "Sensor SWIR de Puntos Cuánticos Coloidales para Producción en Volumen," ST.COM Nature Electronics documentó matrices de nanohilos superconductores con convolución en el sensor que reconocían patrones térmicos a 10 fps consumiendo 200 µW, una ganancia de 50 veces respecto a las granjas de microcontroladores. A medida que las fundiciones co-integran núcleos de inferencia RISC-V con interfaces analógicas, la brecha de precio entre las piezas térmicas "inteligentes" y las de consumo masivo se está reduciendo, por lo que las funciones por eventos proliferarán en puntos finales de hogar inteligente, comercio minorista y automatización de edificios.

Expansión de la Base de Electrónica de Consumo y Hogar Inteligente

Los consumidores urbanos están incorporando nodos infrarrojos pasivos en dispositivos de iluminación, climatización y seguridad. El IRS-D200ST00R1 de Murata, lanzado en septiembre de 2025, incorpora algoritmos que mantienen la potencia en espera por debajo de 10 µW y extienden la vida útil de la batería más de una década. Amazon, Google y Apple han añadido cada uno ganchos nativos de detección de presencia en sus sistemas operativos de hogar inteligente, permitiendo que las aplicaciones combinen entradas térmicas con señales de micrófono y mmWave. Estas tendencias escalan rápidamente los volúmenes unitarios, anclando la demanda base en América del Norte, Europa y Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo y Requisitos de Enfriamiento Criogénico para Detectores Refrigerados | -0.5% | Global, con presión aguda en los mercados sensibles al precio de Asia Pacífico y África | Corto plazo (≤2 años) |

| Escasez de Compuestos de Telururo y Seleniuro | -0.4% | Global, concentración de suministro en China, refinación limitada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Gastos Generales de Recalibración Inducidos por Deriva de Temperatura | -0.3% | Despliegues industriales y al aire libre globales en climas extremos | Corto plazo (≤2 años) |

| Restricciones de Control de Exportaciones sobre Tecnologías de Onda Larga | -0.2% | América del Norte, Europa, China, Corea del Sur, Oriente Medio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Requisitos de Enfriamiento Criogénico para Detectores Refrigerados

Los enfriadores de ciclo Stirling o Joule-Thomson mantienen las matrices de plano focal de onda media y onda larga cerca de 80 Kelvin, elevando los costos del sistema a USD 10.000-100.000 y consumiendo 5-10 W de potencia. Un estudio de 2024 de la Sociedad Internacional de Óptica e Ingeniería Fotónica estimó el tiempo medio entre fallos de las unidades Stirling en miniatura en 8.000-12.000 horas, por lo que los reemplazos en campo añaden USD 3.000-5.000 en gastos del ciclo de vida. Esas cifras bloquean la adopción en los sectores de construcción, automotriz y de consumo sensibles al costo, aunque las cámaras refrigeradas ofrecen una sensibilidad superior. Los proveedores están desarrollando prototipos de alternativas termoeléctricas, pero la física sigue imponiendo cargas térmicas considerables.

Escasez de Compuestos de Telururo y Seleniuro

El telurio es un subproducto del refinado del cobre, y la producción mundial fue de aproximadamente 500 t en 2024, con China controlando cerca del 70%. Tras el endurecimiento de las cuotas de exportación de doble uso por parte de Pekín, los precios al contado subieron de USD 50/kg a principios de 2024 a USD 85/kg en el cuarto trimestre de 2025, descarrilando la adquisición de telururo de mercurio y cadmio para programas de defensa. Materials Today señaló los puntos cuánticos de telururo de plata como una opción sin plomo, y STMicroelectronics incorporó la química a la producción en volumen en marzo de 2025, aunque las herramientas de deposición y los protocolos de control de calidad aún necesitan ser escalados. Los compradores occidentales siguen expuestos a perturbaciones geopolíticas del suministro hasta que entre en funcionamiento la capacidad de refinado secundario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Banda de Longitud de Onda: Los Puntos Cuánticos Coloidales Impulsan las Ganancias de Onda Corta

Los dispositivos de onda corta se están expandiendo a una CAGR del 7,82%, superando el promedio general del mercado de sensores infrarrojos a medida que los puntos cuánticos de telururo de plata desplazan al arseniuro de indio y galio por debajo de USD 5 por módulo. En 2025, los sensores de onda larga representaron el 46,71% de los ingresos, impulsados por perímetros de seguridad y renovaciones de edificios. La miniaturización de los detectores de cascada cuántica está comprimiendo el hardware de onda media a unidades portátiles de 500 g que se venden por menos de USD 2.000, frente a los USD 20.000 de los espectrómetros de transformada de Fourier heredados.

Estos avances en costos y materiales están ampliando los casos de uso. Los módulos de onda corta ahora impulsan la espectroscopía en teléfonos inteligentes, la verificación de billetes falsos y el mapeo de humedad en la agricultura, mientras que los módulos de onda media aprovechan las líneas de absorción de dióxido de carbono y metano para la vigilancia de fugas de gas. A medida que el rendimiento converge y los precios caen, se espera que el mercado de sensores infrarrojos para aplicaciones de onda corta crezca de manera constante, aunque los actores establecidos de onda larga retendrán nichos donde el contraste térmico absoluto en escenas ambientales sigue siendo crítico.

Por Tecnología: La Dominancia No Refrigerada Persiste, los Refrigerados Ocupan un Nicho Específico

Las matrices no refrigeradas mantuvieron el 64,51% de la participación del mercado de sensores infrarrojos en 2025, en gran parte porque los microbolómetros operan a temperatura ambiente y consumen menos de 1 W. Las cámaras refrigeradas, aunque avanzan a una CAGR del 7,66%, siguen vinculadas a trabajos de defensa, aeroespacial y científico que pueden financiar precios superiores a USD 10.000. La brecha se está reduciendo a medida que los módulos no refrigerados Boson+ alcanzan una diferencia de temperatura equivalente al ruido de 50 mK, rivalizando con los sistemas refrigerados de nivel básico a una décima parte de la potencia. El subenfriamiento termoeléctrico está emergiendo como un camino intermedio para los analizadores de gas portátiles que necesitan mejor sensibilidad que los microbolómetros pero no pueden asumir los costos criogénicos.

La inflexión de costos dictará el volumen de cruce, desempeñando un papel crítico en la configuración de la adopción de tecnologías avanzadas. Si el enfriamiento Stirling cae por debajo de USD 2.000 por motor para 2028, los proveedores de visión nocturna automotriz podrían pivotar hacia planos focales de onda media, que ofrecen un rendimiento mejorado en aplicaciones específicas. Sin embargo, hasta que se alcance este umbral de costo, la integración a nivel de oblea continúa impulsando los avances en sensores no refrigerados. Esta integración sostiene una pronunciada curva de precio-rendimiento, asegurando que los sensores no refrigerados sigan siendo la piedra angular de los despliegues de consumo e industriales de alto volumen en el mercado de sensores infrarrojos, apoyando diversos casos de uso y ampliando la penetración del mercado.

Por Mecanismo de Funcionamiento: Los Sistemas Activos de Tiempo de Vuelo Ganan Impulso

Las arquitecturas pasivas representaron el 59,34% de los envíos en 2025, favorecidas para detectores de movimiento y controladores de climatización con batería que requieren una vida útil de servicio de 5 años o más. Las unidades activas de tiempo de vuelo, sin embargo, están creciendo a una CAGR del 7,61% impulsadas por las normas de seguridad automotriz. El VL53L9 de STMicroelectronics extiende el alcance a 5 m mientras escanea 9 zonas, reemplazando 2 chips de lidar anteriores y reduciendo los costos de materiales del habitáculo automotriz en un 30%. La robótica industrial también se apoya en la profundidad activa para una precisión de selección de contenedores de grado milimétrico, mientras que la fusión de la transmisión con la emisividad pasiva de onda larga aumenta la precisión de identificación de objetos en un 18% en almacenes congestionados.

Si bien la tecnología infrarroja pasiva continúa dominando aplicaciones como los disparadores de movimiento alimentados por pila de botón y la iluminación inteligente debido a su eficiencia y fiabilidad, el segmento activo está experimentando un crecimiento significativo. Esta expansión está impulsada por el aumento de los requisitos regulatorios para la clasificación de ocupación en tiempo real en vehículos y edificios, que demandan capacidades de detección avanzadas. Como resultado, la rama activa está ocupando una posición prominente dentro de la narrativa en evolución del mercado de sensores infrarrojos.

Por Aplicación: La Agricultura de Precisión Emerge como el Segmento de Mayor Crecimiento

La seguridad y vigilancia lideró con el 33,46% de los ingresos en 2025, pero el crecimiento se está estabilizando a medida que las cámaras visibles de baja luminosidad canibalizan los despliegues urbanos. En contraste, la agricultura de precisión y el monitoreo de ganado están creciendo a una CAGR del 8,47%. Los mapas térmicos montados en drones redujeron el uso de agua de riego en viñedos en un 22% mientras aumentaban los rendimientos en un 15% en un ensayo de campo de 2024. Los gestores de ganado utilizan gradientes de temperatura de las pezuñas para detectar cojeras días antes que las inspecciones visuales, aumentando las tasas de concepción hasta en un 18%.

Más allá de su enfoque tradicional en la seguridad, el mercado de sensores infrarrojos se está expandiendo, impulsado por diversas aplicaciones. Los hospitales están utilizando pantallas de fiebre sin contacto para el control de infecciones, mientras que los operadores de petróleo y gas, respondiendo a las regulaciones de metano de la Agencia de Protección Ambiental, están implementando monitores de emisiones continuas. Además, aplicaciones como la termometría continua, la detección de fugas de gas y la espectroscopía en línea están impulsando aún más el crecimiento de este mercado.

Por Industria de Usuario Final: La Atención Médica Ofrece un Crecimiento Excepcional

El sector aeroespacial y de defensa absorbió el 28,91% del gasto en 2025, aunque los techos presupuestarios y la documentación de exportación mantienen el crecimiento cerca del promedio del mercado. La atención médica crece más rápido a una CAGR del 8,43%, impulsada por termómetros portátiles aprobados por la Administración de Alimentos y Medicamentos que registran la temperatura corporal central cada 15 minutos. Un artículo de 2024 del Journal of Medical Devices mostró que los escaneos infrarrojos de extremidades pueden detectar neuropatía diabética con una sensibilidad del 89%, superando las pruebas táctiles de monofilamento.

Si bien los sectores de edificios comerciales, automotriz, manufactura y petróleo y gas refuerzan la demanda base de sensores infrarrojos, la introducción de códigos de reembolso para el monitoreo remoto de pacientes ha surgido como un impulsor clave del crecimiento. Este cambio está beneficiando significativamente a hospitales, clínicas y proveedores de atención domiciliaria, ya que estas entidades adoptan cada vez más tecnologías de sensores infrarrojos para mejorar la atención y las capacidades de monitoreo de pacientes dentro de la industria de sensores infrarrojos en general.

Análisis Geográfico

Asia Pacífico mantuvo la mayor participación del mercado de sensores infrarrojos con el 35,87% de los ingresos globales en 2025, respaldada por la estimada participación del 45% de China en la producción mundial de microbolómetros y la ventaja de Japón en el envasado de termopilas. El impulso continúa a medida que el programa de Incentivos Vinculados a la Producción de India atrae inversiones de ensamblaje de Murata, STMicroelectronics y Honeywell, acercando a la subregión hacia un centro de suministro alternativo. Los fabricantes de automóviles regionales también están implementando módulos de visión nocturna térmica para cumplir con las regulaciones de seguridad europeas para vehículos de exportación, mientras que las marcas de teléfonos inteligentes coreanas están probando sensores de onda corta para aplicaciones de calidad alimentaria. Estas dinámicas sugieren un crecimiento constante de un solo dígito medio hasta 2031, incluso cuando los despliegues de seguridad y automatización de edificios comienzan a saturar los centros urbanos maduros.

África es el territorio de más rápido crecimiento, con una CAGR prevista del 8,22% hasta 2031, a medida que minas, granjas y servicios públicos adoptan nodos térmicos de bajo costo. Los operadores de platino y oro de Sudáfrica ahora instalan monitores continuos de metano que reducen el consumo de energía de ventilación en un 35% y recortan las multas regulatorias, ampliando el tamaño del mercado de sensores infrarrojos para equipos de detección de gas en todo el continente. El mapeo térmico con drones en campos de maíz de pequeños agricultores en Kenia y Nigeria ha mejorado los rendimientos en un 18% mientras conserva el escaso agua de riego. La caída de los precios de los módulos por debajo de USD 1.000 hace que estas soluciones sean económicamente viables para las cooperativas con recursos limitados, acelerando la adopción más allá de los proyectos piloto iniciales. Las subvenciones público-privadas de los bancos de desarrollo regionales reducen aún más el riesgo de los desembolsos de capital inicial para pequeñas granjas y servicios públicos municipales.

América del Norte y Europa representan conjuntamente un tercio de los ingresos globales y siguen siendo los centros de innovación para detectores de cascada cuántica, sensores de puntos cuánticos coloidales y procesamiento de señales neuromórfico. Los presupuestos de defensa y las actualizaciones de infraestructura crítica sostienen la demanda base, aunque el crecimiento general se sitúa ligeramente por debajo del promedio global a medida que las redes de seguridad perimetral de primera generación alcanzan ciclos de reemplazo en lugar de nuevas instalaciones. Los operadores de petróleo y gas en Oriente Medio están expandiendo la vigilancia térmica con drones para cumplir los compromisos de reducción de quema; Saudi Aramco por sí sola desplegó más de 200 vuelos de detección de fugas en 2025, señalando un giro más amplio hacia el monitoreo continuo de emisiones. Mientras tanto, la financiación de la Unión Europea para la investigación de tipo Horizonte mantiene a la región a la vanguardia de los avances en materiales de onda media, aunque los despliegues comerciales quedan rezagados respecto a los de Asia Pacífico en volumen unitario. En conjunto, estos mercados maduros proporcionan el ecosistema de I+D y los marcos regulatorios que sirven de semilla para los productos de próxima generación destinados a la difusión mundial.

Panorama regulatorio

Los controles de exportación y las normas de adquisición de defensa continúan influyendo en el diseño de productos de sensores infrarrojos, el abastecimiento y la salida al mercado, especialmente para la imagen térmica de onda larga y de mayor rendimiento. En febrero de 2026, la Oficina de Industria y Seguridad (BIS) del Departamento de Comercio de EE. UU. emitió una orden final que impone una sanción civil de 1 millón de USD a Teledyne FLIR por infracciones de las Regulaciones de Administración de Exportaciones (EAR) relacionadas con exportaciones no autorizadas de cámaras de imagen térmica (incluidos los códigos ECCN 6A003 y 6A993.a) a China y Hong Kong, lo que endurece el escrutinio de licencias y las expectativas de cumplimiento interno para fabricantes de equipos originales (OEM) y distribuidores.

Por el lado de la demanda, las normas de seguridad y construcción también están elevando las expectativas de rendimiento y calificación para los sensores integrados en sistemas regulados. La NDAA de EE. UU. para el año fiscal 2026 (promulgada el 18 de diciembre de 2025) incluye disposiciones que ordenan al Departamento de Defensa de EE. UU. reducir la dependencia de vidrio óptico y sistemas infrarrojos procedentes de naciones cubiertas antes del 1 de enero de 2030, lo que aumenta el énfasis en la documentación de procedencia de la cadena de suministro y en el abastecimiento alternativo. Las actualizaciones de normas como IEC 61496-3:2025 (dispositivos de protección optoelectrónicos activos), EN IEC 60730-2-23:2025 (seguridad y rendimiento de elementos sensores) e ISO/FDIS 7240-33:2026 (detectores de incendio por imagen térmica) elevan aún más el enfoque en el rendimiento validado, la preparación en ciberseguridad y la trazabilidad de los sensores vendidos para automatización industrial y aplicaciones de seguridad en edificios, mientras que requisitos específicos de China como T/CAEE 039-2026 añaden otra capa de cumplimiento para la fabricación y los despliegues nacionales.

Análisis de la cadena de valor

La cadena de valor de los sensores infrarrojos abarca desde el suministro de materiales y sustratos (incluidos semiconductores compuestos e insumos especializados), pasando por la fabricación de obleas y el diseño de ROIC, la fabricación de detectores (microbolómetros, termopilas, InGaAs y las nuevas pilas de puntos cuánticos), hasta el empaquetado posterior, la calibración y la integración de módulos en cámaras, sistemas ToF y puntos finales embebidos. En la capa de sistema, los OEM e integradores atienden a los sistemas ADAS y de detección interior, la automatización industrial y el mantenimiento predictivo, la seguridad en edificios y hogares inteligentes, la seguridad y vigilancia, y los dispositivos médicos, donde el firmware y el procesamiento en el borde configuran cada vez más el rendimiento.

Los cuellos de botella se mantienen concentrados en materiales especializados y en etapas de fabricación de mayor rendimiento, especialmente en el acceso a obleas epitaxiales de InGaAs, la capacidad de ROIC y los rendimientos de empaquetado para formatos no enfriados de mayor resolución. La actividad del sector muestra esfuerzos por reducir estas restricciones y asumir más etapas de la cadena internamente: LightPath Technologies completó la adquisición de G5 Infrared en febrero de 2025 para profundizar la integración de óptica e imagen térmica; Obsidian Sensors inició una asociación de fabricación con Japan Display Incorporated en diciembre de 2024 para expandir la producción de microbolómetros hacia formatos de alta resolución; y TriEye y LITEON anunciaron en agosto de 2025 una asociación en torno a soluciones de detección SWIR impulsadas por VCSEL para acelerar la comercialización en robótica y electrónica de consumo. En las cadenas de suministro adyacentes a la defensa, las restricciones de control de exportaciones y las normas de abastecimiento también afectan la calificación de proveedores, la documentación de pruebas y las decisiones de fabricación geográfica para componentes infrarrojos de mayor rendimiento.

Panorama Competitivo

El mercado de sensores infrarrojos sigue siendo moderadamente concentrado, con los cinco principales proveedores, Murata Manufacturing, STMicroelectronics, Teledyne Imaging, Honeywell International y Texas Instruments, que en conjunto mantienen aproximadamente el 42% de los ingresos de 2025. Esta participación deja más de la mitad del mercado distribuida entre especialistas regionales y nuevos participantes enfocados en aplicaciones, por lo que ninguna marca ejerce un poder de fijación de precios abrumador. Los actores establecidos aún disfrutan de ventajas de escala en la adquisición de obleas, el ensamblaje de paquetes y las redes de distribución global, pero la disposición de los clientes a calificar proveedores alternativos ha aumentado a medida que los choques en la cadena de suministro y los controles de exportación destacan el valor del abastecimiento dual. La dinámica competitiva, por lo tanto, equilibra el liderazgo en costos de los grandes actores con la rápida innovación en nichos por parte de las empresas más pequeñas.

Los fabricantes establecidos están canalizando capital hacia el envasado a nivel de oblea y la integración heterogénea para comprimir sus costos de materiales y defender los márgenes. STMicroelectronics incorporó un sensor de onda corta de puntos cuánticos coloidales de telururo de plata a la producción en volumen en marzo de 2025, fijando el precio del módulo por debajo de USD 5 e integrando la lectura y la interfaz analógica en un solo chip para eliminar varios pasos de ensamblaje posteriores. Teledyne FLIR actualizó su familia Boson+ con un núcleo de onda larga de 12 micrómetros que consume menos de 40 mW, permitiendo la colocación en espejos laterales sin superar el presupuesto térmico de los vehículos de pasajeros. Hamamatsu Photonics presentó 14 patentes de detectores de cascada cuántica en 2024, centradas en guías de onda híbridas de germanio sobre silicio, señalando un impulso estratégico para desbloquear el rendimiento de onda media a temperatura ambiente para analizadores de gas portátiles. Estos movimientos ilustran cómo los proveedores de escala están aprovechando tanto la ingeniería de procesos como las carteras de propiedad intelectual para ampliar las ventajas tecnológicas incluso cuando los techos de precios caen.

Los competidores más pequeños explotan oportunidades en segmentos verticales desatendidos y materiales emergentes. SENBA Sensing Technology y Nippon Ceramic aprovechan la fabricación de termopilas de bajo costo para ganar posiciones en el Internet de las Cosas de consumo donde la economía unitaria supera a la sensibilidad absoluta. Las empresas emergentes respaldadas por capital de riesgo en Europa y América del Norte comercializan lecturas neuromórficas que ejecutan inferencia a nivel de microwatio en el plano de píxeles, una capacidad atractiva para dispositivos portátiles de atención médica y sensores de edificios con batería. El espacio en blanco también persiste en el software de aplicaciones: las plataformas de análisis de agricultura de precisión y monitoreo continuo aún están rezagadas respecto a la base instalada de cámaras térmicas, lo que ofrece a los proveedores independientes de software una vía hacia ingresos recurrentes incluso sin hardware propietario. Las credenciales de cumplimiento IEC 62381 para detectores de gas, ISO 7240 para alarmas de incendio e IEC 62443 para ciberseguridad son ahora requisitos básicos, por lo que la diferenciación depende cada vez más de la inteligencia de borde, la eficiencia energética y la integración perfecta en pilas de automatización más amplias.

Líderes de la Industria de Sensores Infrarrojos

Murata Manufacturing Co. Ltd

STMicroelectronics NV

Excelitas Technologies Corp.

Teledyne Imaging Inc.

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los espacios en blanco a corto plazo se concentran donde la capacidad, la calificación y las reducciones en la lista de materiales coinciden con la demanda regulada o de misión crítica. La adquisición para defensa y contra drones se está convirtiendo en un catalizador de inversión para las plataformas térmicas enfriadas y de mayor rendimiento: en mayo de 2026, Exosens anunció planes para duplicar la capacidad de producción de cámaras infrarrojas enfriadas durante 2026, y en junio de 2026, LYNRED expandió sus operaciones industriales a través de su proyecto CAMPUS, indicando una inversión de 100 millones de EUR que duplica el espacio de sala limpia a 8.000 metros cuadrados y eleva la capacidad de bolómetros a un millón de unidades. Juntas, estas acciones crean una oportunidad para que los fabricantes de módulos e integradores asegure el suministro, reduzcan los plazos de entrega y ofrezcan programas de múltiples fuentes para vigilancia, seguridad perimetral y cargas útiles de sistemas no tripulados.

Una segunda oportunidad está vinculada a la relocalización y al abastecimiento en naciones aliadas para las cadenas de suministro de defensa e infraestructura crítica, donde la trazabilidad y la presencia de fabricación nacional afectan la elegibilidad para adjudicaciones y los perfiles de riesgo. VIGO Photonics finalizó en marzo de 2026 la adquisición de activos de la estadounidense InfraRed Associates para expandir la capacidad de producción en EE. UU. y alinearse con los requisitos de suministro de defensa, reforzando la demanda de suministro local calificado de detectores y ensamblajes. Junto con estos pasos industriales, el progreso en la detección infrarroja a escala de chip, incluido el trabajo reportado en julio de 2026 por el MIT sobre un pequeño chip infrarrojo orientado a mejorar la detección de gases y calor, respalda las hojas de ruta de productos centradas en factores de forma más pequeños, menor consumo de energía y una integración más estrecha en sistemas de IA en el borde. Esta dirección se alinea con el alcance del informe en torno a la inferencia en el dispositivo y los despliegues de ultra bajo consumo.

Desarrollos recientes del sector

- Junio de 2026: STMicroelectronics presentó un módulo compacto todo en uno de LiDAR 3D de Tiempo de Vuelo directo (dToF) y declaró que entró en producción en masa a principios de julio de 2026. El lanzamiento está dirigido a sistemas de IA en el borde y con limitaciones de espacio que necesitan detección de profundidad de mayor resolución sin una gran penalización en cómputo o energía. Esto respalda una adopción más amplia de la detección infrarroja activa más allá de las plataformas premium.

- Enero de 2026: Teledyne FLIR OEM presentó Tura, una cámara térmica LWIR calificada para automoción, posicionada para la detección en ADAS y vehículos autónomos, y desarrollada en alineación con las prácticas de seguridad funcional ISO 26262 (ASIL-B). Las cámaras térmicas de grado automotriz reducen la fricción de calificación para los programas OEM que requieren procesos de seguridad documentados y soporte de ciclo de vida prolongado. Esto refuerza la imagen térmica como una modalidad de visión nocturna en las pilas de percepción críticas para la seguridad.

- Septiembre de 2025: Murata Manufacturing lanzó el sensor infrarrojo piroeléctrico SMD de salida digital IRS-D200ST00R1 para aplicaciones IoT de bajo consumo. Con un posicionamiento de energía en espera ultra bajo para puntos finales alimentados por batería, el producto respalda mayores volúmenes de unidades en diseños de hogares inteligentes y automatización de edificios que dependen de la detección de presencia y movimiento siempre activa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por los sensores infrarrojos utilizados para detectar radiación infrarroja en tareas de detección como movimiento, temperatura, detección de gas y llama, y espectroscopía en todas las industrias de usuarios finales y regiones.

Exclusiones del alcance: excluimos las cámaras infrarrojas completas y los sistemas de imagen vendidos como equipos terminados cuando el valor no puede separarse claramente en el componente del sensor.

Descripción general de la segmentación

- Por Banda de Longitud de Onda

- Infrarrojo de Onda Corta (SWIR)

- Infrarrojo de Onda Media (MWIR)

- Infrarrojo de Onda Larga (LWIR)

- Por Tecnología

- Detectores Refrigerados

- Detectores No Refrigerados

- Por Mecanismo de Funcionamiento

- Activo

- Pasivo

- Por Aplicación

- Detección de Movimiento

- Medición de Temperatura

- Seguridad y Vigilancia

- Detección de Gas e Incendios

- Espectroscopía

- Agricultura de Precisión y Monitoreo de Ganado

- Por Industria de Usuario Final

- Atención Médica

- Aeroespacial y Defensa

- Automotriz

- Edificios Comerciales y Hogar Inteligente

- Manufactura y Automatización Industrial

- Petróleo y Gas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos clara sobre las señales de demanda y el contexto de oferta para la detección infrarroja. Nos basamos en referencias públicas y oficiales, como los portales de estadísticas comerciales de EE. UU. e internacionales para las tendencias de importación y exportación, los organismos de normas y seguridad que publican orientación relacionada con sensores, y las estadísticas de energía y construcción de agencias gubernamentales que reflejan la adopción en edificios inteligentes y sitios industriales.

Para mantener los supuestos fundamentados, también revisamos informes anuales de empresas, presentaciones para inversores, catálogos de productos y coberturas de prensa acreditadas que discuten los envíos, la dirección de precios y las nuevas adjudicaciones de diseño. Se utiliza de forma selectiva una suscripción de pago para datos financieros e inteligencia de empresas con el fin de normalizar las divisiones de ingresos y evitar mezclar el valor del sensor con ingresos más amplios de módulos o sistemas. Estos ejemplos son solo ilustrativos, y se revisaron otras fuentes para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

Los datos primarios se recopilan mediante entrevistas a expertos y encuestas estructuradas con fabricantes de sensores, integradores de módulos, distribuidores y grandes usuarios finales en áreas como automoción, aeroespacial y defensa, automatización industrial, salud y edificios inteligentes. Dado que se trata de un mercado global, distribuimos las discusiones entre Asia-Pacífico, EMEA y las Américas para capturar las diferencias de precios, mezcla y adopción, y luego utilizamos esos resultados para confirmar los resultados del modelo y llenar los vacíos que deja la información pública.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | CXO: 15% | Asia-Pacífico: 44% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 39% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 46% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, en el que los grupos de demanda de uso final se reconstruyen a partir de indicadores de adopción, y luego se filtran según la penetración de sensores infrarrojos y los ciclos de reemplazo típicos. Para mantener las cifras realistas, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como volúmenes de unidades muestreadas multiplicados por los precios de venta promedio (ASP) para aplicaciones clave, seguidos de verificaciones de canal que explican los valores atípicos.

Los insumos se seleccionan para coincidir con el comportamiento real de este mercado. Nuestro modelo rastrea factores como los cambios en la combinación de sensores entre las bandas SWIR, MWIR y LWIR, la adopción de dispositivos enfriados frente a no enfriados, la proporción de detección activa frente a pasiva en las principales aplicaciones, el movimiento de los ASP a medida que los volúmenes escalan, y las fluctuaciones de la demanda de usuarios finales en la seguridad automotriz, la automatización industrial y los despliegues de edificios inteligentes. Cuando los datos son escasos para regiones más pequeñas o aplicaciones de nicho, los rangos se construyen a partir de la retroalimentación de las entrevistas y luego se ajustan utilizando las señales públicas más consistentes.

La previsión se realiza mediante un análisis de escenarios respaldado por supuestos basados en tendencias de expertos, y luego se somete a pruebas de estrés frente a indicadores macroeconómicos que influyen en la demanda de electrónica y el gasto industrial. Una vez formada la trayectoria final, la cláusula principal llega al final, ya que los supuestos, las verificaciones y los ajustes deben alinearse primero.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que la cifra final no dependa de una sola fuente de datos. Comparamos los resultados con señales independientes, como los patrones de demanda regionales, las tendencias de adopción a nivel de aplicación y la relación implícita entre ASP y volumen, y luego investigamos cualquier salto brusco antes de la aprobación interna final.

Se realiza una segunda revisión por parte de un analista para volver a verificar las fórmulas, las conversiones de unidades y la alineación de años, y se activan nuevos contactos específicos cuando los datos de las entrevistas discrepan de los indicadores documentales en un margen significativo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes en el suministro, los precios o la regulación. Antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actual.

Tamaño del mercado de sensores infrarrojos de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los sensores infrarrojos no siempre coinciden, ya que los límites del alcance y las definiciones de año varían según el editor, y los supuestos de precios y mezcla no siempre se indican con claridad. Las diferencias también surgen cuando una estimación incluye el valor de productos adyacentes, o cuando la temporalidad de la moneda y la cadencia de actualización no son coherentes.

Los principales factores de brecha aquí suelen tener que ver con qué se cuenta como sensor frente a un módulo o un producto de imagen completo, cómo se tratan los dispositivos enfriados y no enfriados en todas las aplicaciones, y si la estimación se ancla a un año base declarado o a un promedio de varios años. Cuando se asume que la progresión de los ASP cae rápidamente, o cuando se aplican curvas de adopción agresivas a los casos de uso de seguridad automotriz y edificios inteligentes, los totales pueden aumentar rápidamente incluso si el crecimiento en unidades es estable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.22 mil millones de USD (2026) | |

| Consultoría Global A | 1.26 mil millones de USD (2026) | Utiliza una definición más amplia de sensor que puede mezclar el valor del sensor y del módulo en algunos usos finales, lo que tiende a elevar el valor inicial cuando los paquetes de aplicaciones se cotizan juntos. |

| Casa de Investigación B | 1.17 mil millones de USD (2024) | Utiliza un año base anterior y aplica una CAGR titular más alta durante una ventana más larga, con menos verificaciones visibles sobre la mezcla de dispositivos enfriados frente a no enfriados y la trayectoria de ASP resultante. |

La tabla muestra que la dispersión está impulsada tanto por la elección del año como por el alcance, y en el modelo de Mordor Intelligence el valor se contabiliza a nivel de sensor dentro de las categorías declaradas de longitud de onda y tecnología, en lugar de incorporar el precio del sistema completo cuando no se puede separar claramente. Una vez que se armonizan la alineación de años, la temporalidad de la moneda y la división entre sensor y módulo, las diferencias restantes suelen explicarse por los supuestos de mezcla y de ASP, que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad están creciendo los ingresos de las cámaras térmicas infrarrojas en la agricultura?

Se proyecta que los casos de uso de agricultura de precisión avancen a una CAGR del 8,47% hasta 2031, convirtiéndolos en el segmento de aplicación de mayor crecimiento.

¿Qué tecnología tiene la mayor participación en los envíos de detectores hoy en día?

Las matrices de microbolómetros y termopilas no refrigeradas representan el 64,51% de los envíos de 2025, reflejando su bajo consumo de energía y ventaja de costo.

¿Por qué los proveedores automotrices están añadiendo imágenes térmicas a las pilas de ADAS?

Las cámaras térmicas cumplen con las nuevas normas de detección de peatones de la Unión Europea al detectar personas y animales en niebla o lluvia de cero lux, reduciendo las falsas alarmas de frenado en un 62% cuando se fusionan con radar.

¿Qué limita la adopción de sensores infrarrojos de onda media refrigerados?

Los precios del sistema superiores a USD 10.000 y los enfriadores criogénicos que consumen 5-10 W mantienen las matrices refrigeradas confinadas a la defensa, el sector aeroespacial y la inspección de alta gama.

¿Qué región superará el crecimiento global hasta 2031?

Se prevé que África crezca a una CAGR del 8,22% a medida que las minas adoptan monitores de fugas de gas y los pequeños agricultores despliegan el mapeo térmico de irrigación con drones.

¿Se están aliviando los riesgos en la cadena de suministro para los detectores basados en telururo?

Todavía no; China sigue controlando aproximadamente el 70% del refinado de telurio, y las cuotas de exportación elevaron los precios al contado a USD 85/kg en 2025, manteniendo la volatilidad en las adquisiciones.

Última actualización de la página el: