Tamaño y Participación del Mercado de Sensores IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

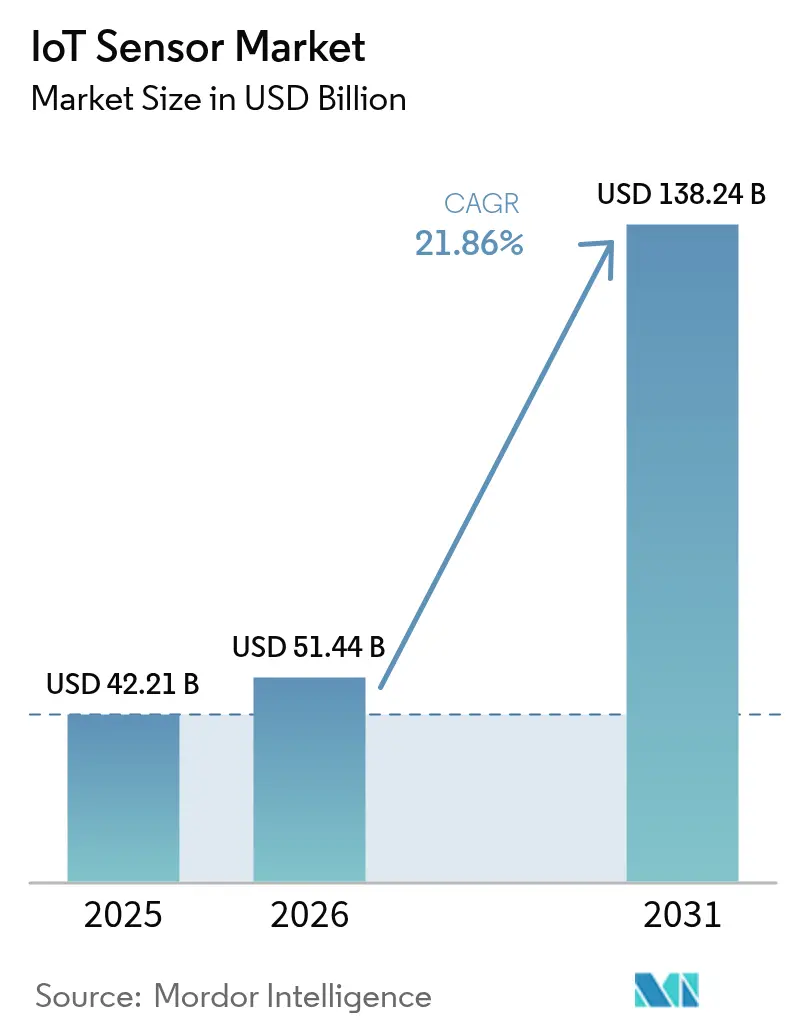

| Tamaño del Mercado (2026) | 51.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 138.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.86% CAGR |

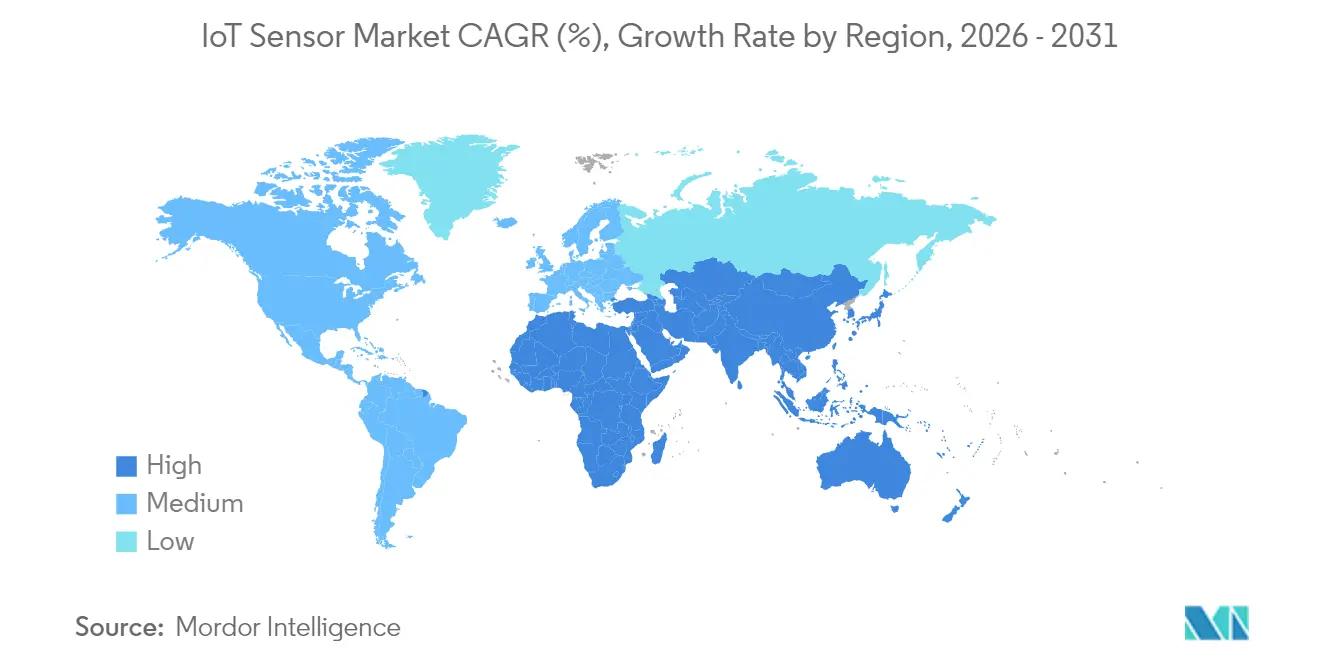

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

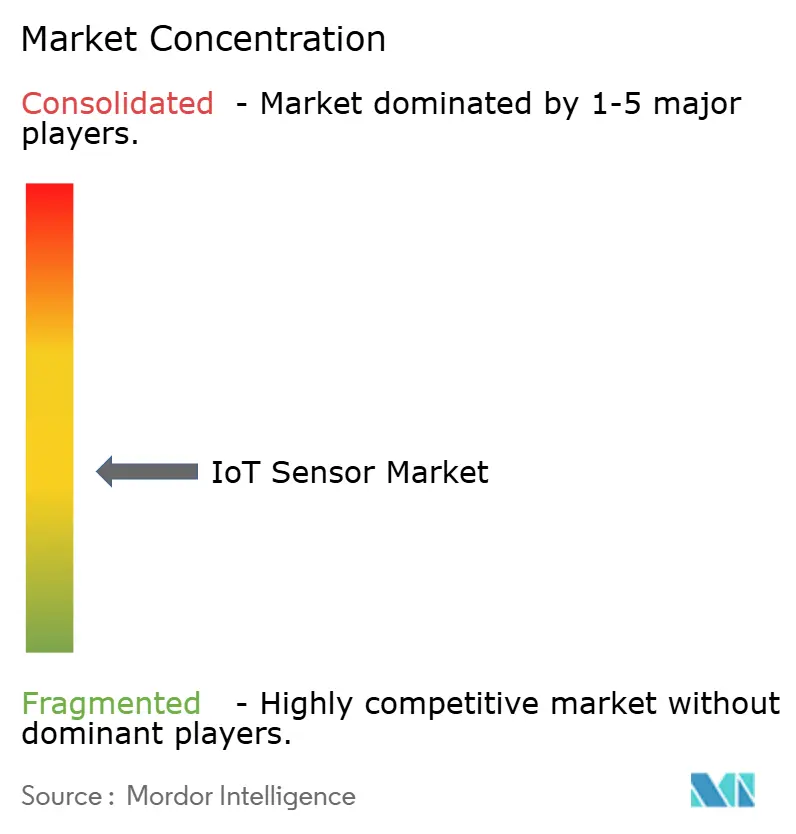

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores IoT por Mordor Intelligence

El tamaño del mercado de sensores IoT en 2026 se estima en USD 51,44 mil millones, creciendo desde el valor de 2025 de USD 42,21 mil millones con proyecciones para 2031 que muestran USD 138,24 mil millones, creciendo a una CAGR del 21,86% durante 2026-2031. La pronunciada demanda se acelera a medida que la inteligencia artificial y la computación en el borde migran hacia plataformas de detección en miniatura en la automatización industrial, la seguridad automotriz y la infraestructura urbana. Las normas obligatorias de telemática de flotas en América del Norte e India, los despliegues de redes 5G privadas en fábricas japonesas y las redes de cosecha de energía sin batería en parques eólicos marinos nórdicos están ampliando los alcances de adopción. La intensidad competitiva está aumentando a medida que los principales fabricantes de semiconductores integran motores de inteligencia artificial dentro de los sensores para reducir la latencia y el ancho de banda. Al mismo tiempo, la conectividad de área amplia de bajo consumo y la cosecha de energía están modificando las ecuaciones del costo total de propiedad en escenarios de monitoreo remoto.

Conclusiones Clave del Informe

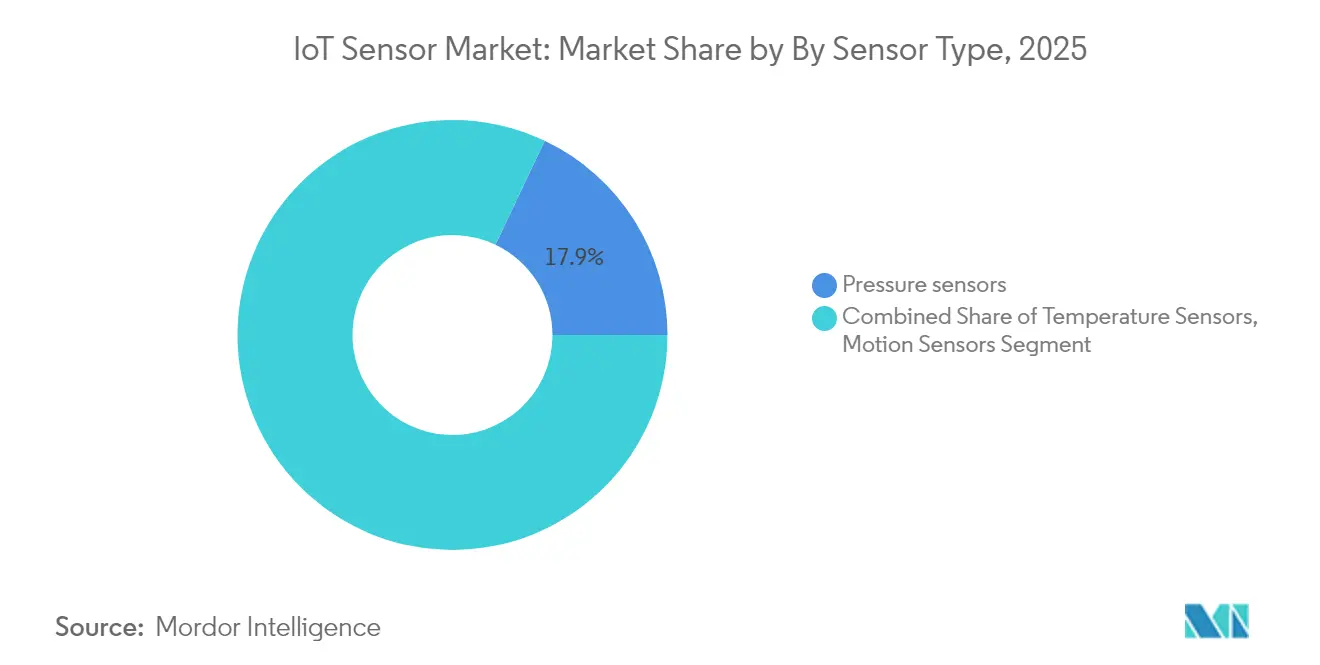

- Por tipo de sensor, los sensores de imagen avanzan a una CAGR del 27,78% y están destinados a superar a los sensores de presión, que lideraron con el 17,94% de la participación del mercado de sensores IoT en 2025.

- Por tecnología, MEMS retuvo el 42,15% del tamaño del mercado de sensores IoT en 2025; se prevé que la detección óptica crezca un 25,48% anual hasta 2031.

- Por conectividad, los protocolos LoRaWAN y Sigfox se están expandiendo a una CAGR del 31,75%, superando la participación de ingresos del 24,12% de Wi-Fi en 2025.

- Por fuente de alimentación, las soluciones de batería dominaron el 62,38% del tamaño del mercado de sensores IoT en 2025, mientras que la cosecha de energía está escalando a una CAGR del 34,65%.

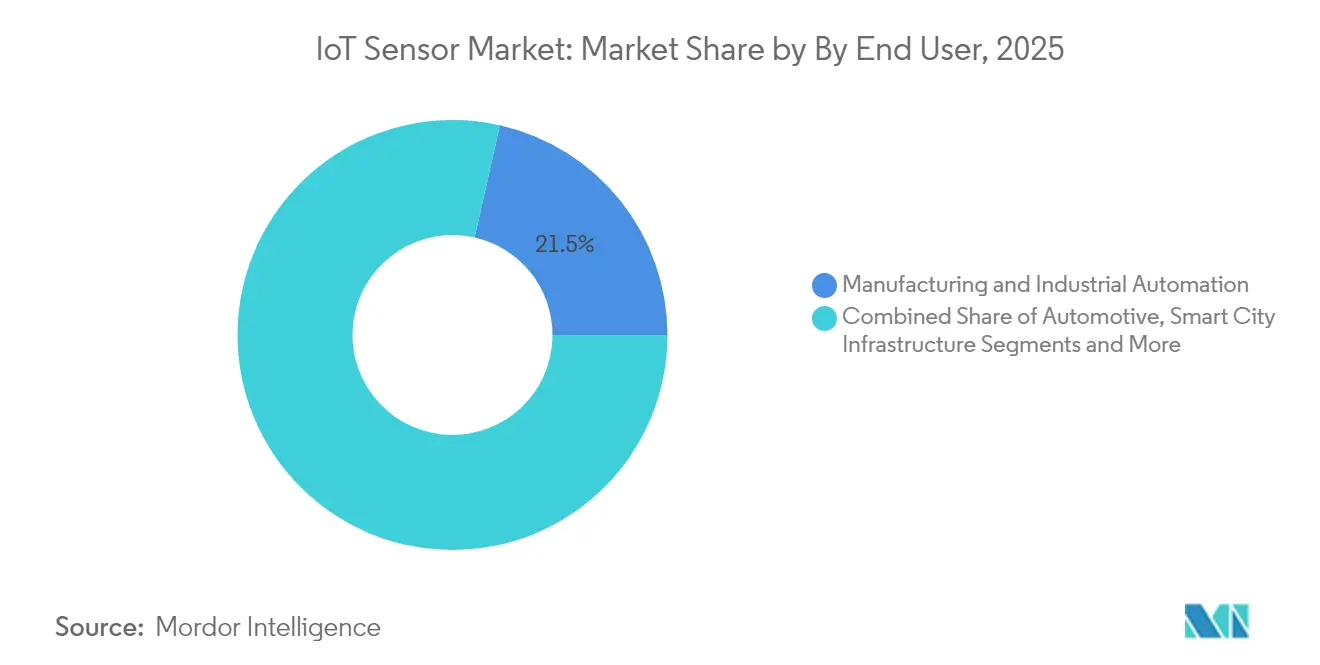

- Por industria de uso final, la manufactura mantuvo el 21,46% de los ingresos en 2025; la infraestructura de ciudades inteligentes es la de mayor crecimiento con una CAGR del 29,28% hasta 2031.

- Por región, Asia-Pacífico capturó el 32,55% de los ingresos de 2025, respaldado por el apoyo de la política de manufactura inteligente de China y las asignaciones de espectro 5G privado de Japón.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores IoT

Análisis de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Adopción rápida de sensores multimodales basados en MEMS de bajo consumo que permiten análisis en el borde en la manufactura discreta europea | +4.2% | Europa, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Regulaciones obligatorias de telemática de flotas en América del Norte e India que impulsan la demanda de sensores inerciales/de presión automotrices | +3.8% | América del Norte e India, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Nodos de sensores de cosecha de energía sin batería para mantenimiento predictivo en parques eólicos marinos (países nórdicos y Reino Unido) | +2.1% | Países nórdicos y Reino Unido, extendiéndose a mercados marinos globales | Largo plazo (≥ 4 años) |

| Redes 5G privadas en fábricas inteligentes japonesas que requieren sensores de imagen sincronizados en el tiempo | +3.5% | Japón, con adopción extendiéndose a Corea del Sur y China | Mediano plazo (2-4 años) |

| Despliegues de medidores de agua inteligentes por parte de empresas de servicios públicos desérticas de Oriente Medio que catalizan la adopción de sensores de flujo ultrasónico | +1.9% | Oriente Medio, expandiéndose a regiones áridas a nivel global | Mediano plazo (2-4 años) |

| Adopción rápida de redes de área amplia de bajo consumo LoRaWAN/Sigfox que permiten IoT industrial escalable | +2.7% | Centros industriales globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de sensores multimodales basados en MEMS de bajo consumo que permiten análisis en el borde en la manufactura discreta europea

Los fabricantes europeos integran sensores MEMS multimodales directamente en los equipos para analizar vibración, temperatura, sonido y presión en el sitio. El módulo i3 Micro de TDK integra un núcleo de inteligencia artificial que predice anomalías antes de las averías. La familia BHI360 de Bosch Sensortec ejecuta funciones de gestos y audio 3D en menos de 600 µA, reduciendo el tráfico de red un 80% mientras se modernizan las líneas heredadas. Los programas de mantenimiento predictivo que utilizan estos dispositivos de borde reportan ahorros de costos del 25% y extienden la vida útil de los activos entre un 20-30% en plantas alemanas e italianas.[1]James Blackman, "Toyota Material Handling instala toda su fábrica en EE. UU. en la red 5G privada de Ericsson", rcrwireless.com

Regulaciones obligatorias de telemática de flotas en América del Norte e India que impulsan la demanda de sensores inerciales/de presión automotrices

La modernización del programa SmartWay de EE. UU. y las normas de seguimiento de vehículos comerciales de India obligan a las flotas a capturar datos de vehículos en tiempo real. El radar AWR1843AOP de Texas Instruments integra bloques DSP y MCU para satisfacer las necesidades de reporte y seguridad mientras admite asistencia avanzada al conductor. La adopción está escalando a medida que las empresas de logística cambian a la programación de mantenimiento predictivo, aumentando la demanda unitaria de matrices de múltiples sensores.[3] Consejo Internacional sobre Transporte Limpio, "Modernización de la Recopilación de Datos para el Programa SmartWay", theicct.org

Nodos de sensores de cosecha de energía sin batería para mantenimiento predictivo en parques eólicos marinos

Los cosechadores híbridos termoeléctricos-piezoeléctricos de KIST aumentan la potencia a bordo un 50%, permitiendo redes de sensores en turbinas donde el cambio de baterías es costoso. Investigadores del MIT cosechan campos magnéticos para la operación perpetua de nodos remotos. Los operadores evitan USD 50.000 de tiempo de inactividad diario por turbina y reducen el gasto en mantenimiento entre un 15-20%.

Redes 5G privadas en fábricas inteligentes japonesas que requieren sensores de imagen sincronizados en el tiempo

La red 5G de Ericsson de Toyota Material Handling ilustra el cambio de Wi-Fi a comunicación inalámbrica determinista para la automatización. El esquema de espectro de Japón admite sincronización de sensores de imagen por debajo del milisegundo para inspección de alta velocidad. Los ensayos del NICT muestran producción continua de "línea sin paradas" mediante control inalámbrico coordinado.

Análisis de Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de capacidad en fundiciones MEMS de 200 mm que limita el suministro de sensores inerciales de grado automotriz | -2.8% | Global, con impacto agudo en los centros automotrices de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Deriva de calibración en sensores químicos de largo ciclo de vida que restringe la adopción en cadenas de frío farmacéuticas | -1.5% | Cadenas de suministro farmacéuticas globales, concentradas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Superficie de ataque ciberfísico en redes de sensores inalámbricos que retrasa proyectos de redes eléctricas inteligentes en América Latina | -1.2% | América Latina, con preocupaciones que se extienden a mercados emergentes | Mediano plazo (2-4 años) |

| Acceso restringido a materiales críticos (galio, antimonio) para fábricas de sensores | -1.0% | Cadenas de suministro de EE. UU., China y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Capacidad en Fundiciones MEMS de 200 mm que Limita el Suministro de Sensores Inerciales de Grado Automotriz

La fabricación global de semiconductores enfrenta restricciones de capacidad agudas en las fundiciones MEMS de 200 mm, creando cuellos de botella en el suministro de sensores inerciales de grado automotriz requeridos para los sistemas avanzados de asistencia al conductor y el desarrollo de vehículos autónomos. Los informes de SEMI indican una expansión de la capacidad de fabricación global de semiconductores del 6% en 2024 y del 7% en 2025, sin embargo, la demanda de sensores automotrices está creciendo a tasas que superan el 25% anual, creando desequilibrios persistentes entre oferta y demanda. La escasez afecta particularmente a los sensores inerciales automotrices que requieren empaquetado especializado y rangos de temperatura extendidos, donde los ciclos de calificación pueden extenderse entre 18 y 24 meses más allá de las aplicaciones de consumo estándar. La expansión de USD 1.000 millones de X-FAB Silicon Foundries dirigida a aplicaciones automotrices e industriales representa los esfuerzos de la industria para abordar las restricciones de capacidad, aunque la nueva capacidad de fabricación generalmente requiere entre 2 y 3 años para alcanzar la producción plena.

Deriva de calibración en sensores químicos de largo ciclo de vida que restringe la adopción en cadenas de frío farmacéuticas

Los sensores químicos desplegados en aplicaciones de cadena de frío farmacéutica experimentan deriva de calibración durante períodos operativos prolongados, limitando su adopción en sistemas críticos de almacenamiento y transporte de medicamentos donde la precisión de medición impacta directamente en la eficacia del producto y la seguridad del paciente. La investigación publicada en Frontiers in Chemistry identifica la deriva de calibración como un desafío primario para las narices y lenguas electrónicas, con limitaciones de validez temporal que requieren recalibración frecuente que aumenta los costos operativos y la complejidad del sistema. Los estrictos requisitos regulatorios de la industria farmacéutica exigen una precisión de medición continua durante ciclos de vida de los sensores que pueden extenderse entre 5 y 10 años, sin embargo, las tecnologías actuales de detección química generalmente requieren recalibración cada 6-12 meses para mantener un rendimiento aceptable. La investigación en plantas de energía nuclear demuestra que más del 90% de los sensores permanecen dentro de las especificaciones de calibración durante las verificaciones de rutina, lo que sugiere que los métodos de recalibración automatizados podrían abordar las aplicaciones farmacéuticas mientras reducen los costos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los sensores de imagen impulsan la innovación

Los sensores de imagen impulsaron una CAGR del 27,78% y se prevé que eclipsen la contribución del 17,94% de los sensores de presión para 2031. El tamaño del mercado de sensores IoT para dispositivos basados en imagen se está ampliando a medida que los vehículos autónomos y los sistemas de inspección impulsados por inteligencia artificial migran de prototipos a líneas de producción en volumen. Los fabricantes de equipos originales automotrices integran imágenes CMOS de alto rango dinámico con unidades inerciales para la fusión de sensores, garantizando una navegación segura en el tráfico urbano complejo. Los usuarios industriales despliegan cámaras inteligentes que ejecutan inferencia de redes neuronales localmente, eliminando los costos de ancho de banda y protegiendo la propiedad intelectual. Mientras tanto, los sensores de presión siguen siendo elementos básicos en neumática, climatización y automatización de procesos, manteniendo una demanda constante. En ambas categorías, los proveedores integran microcontroladores y enclaves de seguridad para cumplir con los mandatos de ciberseguridad en maquinaria conectada.

Una segunda ola de sensores de temperatura, movimiento y proximidad apunta a dispositivos portátiles y robots colaborativos. Las rutinas de inteligencia artificial integradas reconocen gestos y micromovimientos, enriqueciendo las interfaces de usuario. Los sensores químicos y de gas se enfrentan a obstáculos de deriva de calibración, sin embargo, el endurecimiento de las normas de calidad del aire y la detección de fugas de hidrógeno en vehículos de pila de combustible preservan el crecimiento. Los sensores inerciales y magnéticos sustentan el control de motores de vehículos eléctricos y la retroalimentación posicional precisa en actuadores industriales, consolidando su papel dentro del mercado de sensores IoT.

Por Tecnología: El dominio de MEMS desafiado por los avances ópticos

MEMS retuvo el 42,15% de los ingresos en 2025, anclando la participación del mercado de sensores IoT a través del empaquetado a nivel de oblea rentable. Sin embargo, las técnicas ópticas, lideradas por LiDAR y sistemas de luz estructurada, están creciendo un 25,48% anualmente. Las fundiciones MEMS ahora co-empaquetan moduladores ópticos y elementos inerciales, permitiendo módulos híbridos que ofrecen datos de alcance y orientación desde un solo zócalo. Los imágenes CMOS saturan los segmentos de consumo maduros pero siguen siendo fundamentales para los ciclos de actualización de teléfonos inteligentes y cámaras de tablero. Los sensores electroquímicos mantienen posiciones en diagnósticos en el punto de atención. Los cosechadores piezoeléctricos resurgen a medida que los diseñadores aprovechan la energía de vibración para alimentar grupos de sensores de submilivatios.

La innovación en materiales es intensa: el dispositivo Hall basado en grafeno de Infineon logra una sensibilidad 100 veces superior a la de sus pares de silicio, desbloqueando la detección de campos ultrabajos para la robótica. Los avances en empaquetado combinan vías de vidrio a través de silicio con flip-chip para comprimir la huella mientras mejoran la transferencia de calor, manteniendo una alta fiabilidad en los extremos de temperatura automotriz.

Por Conectividad: LoRaWAN interrumpe los paradigmas tradicionales

Wi-Fi mantuvo el 24,12% de los ingresos en 2025, sin embargo, las redes LoRaWAN y Sigfox se expanden un 31,75% cada año a medida que las empresas de servicios públicos y las fábricas buscan cobertura a escala de kilómetros con presupuestos de pila de moneda. El tamaño del mercado de sensores IoT para dispositivos de área amplia de bajo consumo está escalando a medida que los costos de los conjuntos de chips caen por debajo de USD 2. NB-IoT celular y 5G RedCap abordan aplicaciones que requieren rendimiento garantizado e itinerancia, mientras que Bluetooth LE atiende a dispositivos portátiles. Las arquitecturas híbridas ahora integran radios duales, cambiando dinámicamente entre LoRaWAN para telemetría y BLE para aprovisionamiento. La membresía de la Alianza LoRa superó las 500 empresas en 2024, reflejando la madurez del ecosistema.

Por Fuente de Alimentación: La cosecha de energía remodela la autonomía

Las unidades de batería todavía representan el 62,38% de los envíos, sin embargo, el tamaño del mercado de sensores IoT para diseños de cosecha de energía está aumentando rápidamente. Los cosechadores híbridos termoeléctricos-de vibración alimentan nodos de monitoreo de condiciones que funcionan durante décadas sin mantenimiento. IEEE Spectrum documenta cosechadores de campos magnéticos que capturan corrientes dispersas a lo largo de cables, abriendo plantas de procesamiento de materias primas al monitoreo autoalimentado. La alimentación a través de Ethernet y las copias de seguridad de supercondensadores siguen siendo elementos básicos en centros de datos y gestión de edificios donde la detección ininterrumpida es crítica.

Por Industria de Uso Final: Las ciudades inteligentes aceleran la renovación de infraestructuras

La manufactura mantuvo el 21,46% de los ingresos de 2025 a medida que las modernizaciones de la Industria 4.0 avanzan. En contraste, la infraestructura de ciudades inteligentes crece un 29,28% anualmente, impulsada por la iluminación inteligente de calles, la optimización de la recolección de residuos y los controles de tráfico adaptativos. Las normas de telemática de flotas impulsan la adopción automotriz, mientras que el sector salud invierte en monitoreo remoto de pacientes que requiere fiabilidad de grado aprobado por la Administración de Alimentos y Medicamentos. Las empresas de servicios públicos despliegan medidores inteligentes y sensores en el borde de la red para equilibrar los insumos renovables. La agricultura aprovecha las sondas de humedad del suelo y las imágenes para reducir el uso de agua. Las empresas de logística integran monitores ambientales en paquetes de cadena de frío, protegiendo la integridad de las vacunas.

Por Aplicación: El mantenimiento predictivo remodela las operaciones

Los despliegues de mantenimiento predictivo demuestran ahorros del 25% en mantenimiento y una evitación del 70% del tiempo de inactividad, energizando el crecimiento en industrias pesadas. Los sensores alimentan modelos de aprendizaje automático que pronostican el desgaste de rodamientos en laminadores y detectan cavitación en bombas. El monitoreo de la salud estructural se extiende a puentes, túneles y turbinas eólicas, con medidores de deformación de fibra óptica y acelerómetros MEMS que proporcionan datos de integridad en tiempo real. Los avances en la interfaz hombre-máquina van más allá de los botones hacia el control por gestos y voz, elevando la seguridad en entornos peligrosos. La detección ambiental optimiza el uso de energía de climatización en edificios comerciales.

Análisis Geográfico

Asia-Pacífico lideró con el 32,55% de los ingresos en 2025. El "Plan de Acción para la Innovación y el Desarrollo de Internet Industrial" de China instala redes de sensores para la coordinación de equipos de alta velocidad, mientras que las asignaciones de 5G privado de Japón respaldan la comunicación determinista en fábricas inteligentes. Corea del Sur capitaliza los procesos avanzados de semiconductores, anclando la seguridad del suministro para los fabricantes de equipos originales regionales. India exige la telemática de flotas en todos los vehículos comerciales, escalando rápidamente la demanda de sensores inerciales y ambientales. El sector minero de Australia requiere dispositivos robustos certificados para atmósferas explosivas, creando nichos especializados dentro del mercado de sensores IoT.

América del Norte se beneficia de la Ley CHIPS y Ciencia. Texas Instruments aseguró USD 1.600 millones para construir tres fábricas de 300 mm, reforzando la capacidad doméstica de sensores. La región enfatiza la ciberseguridad, impulsando a los proveedores a integrar arranque seguro, cifrado y capacidades de actualización inalámbrica. Canadá invierte en detección ambiental para monitorear el riesgo de incendios forestales, mientras que los clústeres automotrices de México demandan sensores de seguridad competitivos en costos.

Europa aplica estrictas normas de emisiones y seguridad. Los campeones de la manufactura discreta de Alemania despliegan módulos MEMS habilitados con inteligencia artificial para reducir las tasas de desperdicio. Francia invierte en iluminación inteligente y gestión del tráfico para la reducción de carbono. Los parques eólicos marinos nórdicos cultivan despliegues de sensores de cosecha de energía para gestionar el estrés de las turbinas en mares bajo cero. La Ley de Resiliencia Cibernética de la UE obliga a los proveedores a certificar los sensores controlados por software, aumentando la complejidad del diseño pero elevando la confianza de los compradores.

Panorama regulatorio

La regulación de ciberseguridad se está convirtiendo en una puerta de conformidad principal para los sensores conectados y el software embebido. En la UE, el Reglamento (UE) 2024/2847 (Ley de Resiliencia Cibernética) entró en vigor el 10 de diciembre de 2024, e introduce obligaciones escalonadas que afectan a los proveedores de sensores IoT que envían productos conectados a Europa. Esto incluye el inicio de las disposiciones del Capítulo IV sobre organismos de evaluación de la conformidad a partir del 11 de junio de 2026, las obligaciones de notificación de vulnerabilidades del fabricante (Artículo 14) que se aplican a partir del 11 de septiembre de 2026, y una aplicabilidad más amplia para los fabricantes a partir del 11 de diciembre de 2027.

Los organismos de normalización y las directrices federales de EE. UU. se están alineando para operacionalizar estos requisitos en el diseño de productos, la documentación y la gestión del ciclo de vida. ETSI ha estado avanzando en referencias de conformidad y modelado de amenazas relevantes para implementaciones de sensores de consumo y tipo hub, por ejemplo ETSI TS 103 701 sobre evaluación de conformidad y ETSI TS 103 864 sobre amenazas de seguridad para hubs de sensores de consumo. Sus borradores provisionales relacionados con la CRA también han definido una fecha límite de abril de 2026 para comentarios directos, canalizando las aportaciones tardías a través de las Organizaciones Nacionales de Normalización. En Estados Unidos, NIST publicó un borrador público inicial de NIST SP 800-213 Revisión 1 en junio de 2026 (abierto a comentarios hasta el 24 de agosto de 2026), reforzando las expectativas de adquisición y compra de productos IoT seguros por diseño en consonancia con la Internet of Things Cybersecurity Improvement Act of 2020.

Análisis de la cadena de valor

La cadena de valor de los sensores IoT comienza con materiales y propiedad intelectual de dispositivos (estructuras MEMS, pilas CMOS/ópticas, materiales especiales como el galio y el antimonio), luego pasa a la fabricación de obleas (a menudo en nodos maduros), el empaquetado y las pruebas (incluida la calibración y la calificación ambiental), la integración de módulos (MCU, gestión de energía, radio), y la distribución a través de canales OEM/ODM hacia mercados finales como la automatización de la fabricación, el sector automotriz, los edificios inteligentes, los servicios públicos y la infraestructura de ciudades inteligentes. Un cuello de botella destacado en el contexto del mercado son las restricciones de capacidad y calificación para el suministro de MEMS de grado automotriz, con la escasez de fundiciones MEMS de 200 mm y los largos ciclos de calificación que dan forma a los plazos de entrega y la asignación.

Aguas abajo, la interoperabilidad y la estandarización de datos influyen cada vez más en los costos de integración y el tiempo de implementación. La publicación de IEEE 1451.0-2024 en junio de 2024 proporciona un marco estándar para interfaces de transductores inteligentes, incluidos constructos de metadatos y consideraciones de seguridad, lo que ayuda a que los sensores se integren en pilas heterogéneas de OT/IT. Los ecosistemas de datos industriales también se están estrechando en torno a las necesidades de trazabilidad e interoperabilidad impulsadas por la regulación, como ilustra la colaboración de agosto de 2025 entre Catena-X y OPC Foundation para estandarizar el intercambio de datos alineado con el calendario del Pasaporte Digital de Producto de la UE (efectivo en 2027). Los socios de conectividad y servicios están adquiriendo mayor protagonismo en la escalabilidad de las implementaciones, como se observa en la colaboración de 2026 entre AT&T y Wiliot en torno a soluciones de cadena de suministro y rastreo de activos que combinan etiquetas de sensores con infraestructura de red y capacidades de mantenimiento en campo.

Panorama Competitivo

El mercado de sensores IoT sigue siendo moderadamente fragmentado. Bosch Sensortec, Honeywell y STMicroelectronics aprovechan considerables presupuestos de investigación y desarrollo y canales de ventas globales. Bosch planea invertir EUR 2.500 millones en el desarrollo de inteligencia artificial y apunta a 10.000 millones de envíos de sensores inteligentes para 2030. Honeywell colabora con Qualcomm en soluciones industriales impulsadas por inteligencia artificial y con NXP en microcontroladores de aviación, integrando la inferencia de inteligencia artificial junto a los frentes de los sensores. STMicroelectronics y Qualcomm codesarrollan módulos Bluetooth/Wi-Fi llave en mano para la infoentretenimiento automotriz.

Los nuevos participantes en espacios en blanco se centran en la cosecha de energía, la ciberseguridad y los materiales novedosos. La unidad SURF de Infineon fusiona equipos de sensores y radiofrecuencia para perseguir los mercados de IoT ambiental y energía verde. AMS-OSRAM envía el primer láser LiDAR de 8 canales calificado AEC-Q102, ampliando las opciones de percepción automotriz. Los sensores magnéticos basados en grafeno de Bosch e Infineon prometen ganancias de rendimiento dramáticas sobre el silicio. Las adquisiciones estratégicas, como la compra de Civitanavi Systems por parte de Honeywell para la navegación autónoma, subrayan una inclinación hacia pilas integradas de detección de movimiento.

Líderes de la Industria de Sensores IoT

Honeywell International Inc.

Bosch Sensortec GmbH

STMicroelectronics N.V.

Texas Instruments Inc.

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de gran oportunidad son los sensores y módulos de sensores listos para el cumplimiento normativo y seguros por diseño para mercados regulados, donde los compradores necesitan evidencia de ciberseguridad del ciclo de vida, gestión de vulnerabilidades y capacidades de actualización de software, más allá del rendimiento de detección independiente. La Ley de Resiliencia Cibernética de la UE entró en vigor en diciembre de 2024 y adelanta obligaciones escalonadas en 2026, incluidos hitos relacionados con organismos de evaluación de la conformidad y presentación de informes. NIST avanzó en las directrices de EE. UU. con el borrador público inicial de junio de 2026 de SP 800-213 Revisión 1. En conjunto, estos elementos crean un espacio en blanco para los proveedores que pueden convertir en productos las características de seguridad (arranque seguro, identidad del dispositivo, actualizaciones OTA firmadas, procesos de divulgación de vulnerabilidades) en plataformas repetibles en implementaciones industriales, automotrices y de edificios inteligentes.

Una segunda área de oportunidad se encuentra en las arquitecturas impulsadas por la interoperabilidad y el acceso a datos que aumentan el valor de los sensores dentro de plataformas de datos industriales más amplias. La Ley de Datos de la UE entró en vigor en septiembre de 2025 e introduce obligaciones de diseño que entran en vigor en septiembre de 2026 para los nuevos productos conectados vendidos en la UE, exigiendo que los datos operativos sean accesibles en formatos estructurados y seguros. Esto fortalece la demanda de gateways, metadatos estandarizados e integración multiprotocolo en torno a las flotas de sensores. La actividad continua del ecosistema respalda este cambio: la LoRa Alliance anunció una hoja de ruta técnica de LoRaWAN de tres años en junio de 2026 que incluye integraciones de aplicaciones como el mapeo de OPC UA, alineando las implementaciones de sensores LPWAN con los modelos de datos industriales. Schneider Electric anunció Industrial Automation Modernization as a Service en junio de 2026 (construido sobre infraestructura HPE SimpliVity), señalando la demanda de ofertas de modernización empaquetadas donde los sensores, la conectividad y el software se implementan como una pila gestionada en lugar de hardware fragmentado.

Desarrollos recientes del sector

- Junio de 2026: STMicroelectronics anunció nuevos productos de detección orientados a la industria y la IA de borde, incluido el sensor de vibración IIS3DWB10IS con ISPU 2.0 integrado para el monitoreo de condiciones y el mantenimiento predictivo. El anuncio respalda la posición de STM en implementaciones de IoT industrial donde el procesamiento en el sensor reduce el consumo de energía del sistema y disminuye la necesidad de computación de host externa, alineándose con programas de renovación escalables.

- Febrero de 2026: STMicroelectronics completó la adquisición del negocio de MEMS anteriormente en manos de NXP Semiconductors. La transacción amplía la cartera de MEMS y el conocimiento de fabricación de STM, mejorando las opciones de integración vertical para la detección de movimiento e inercia utilizada en el sector automotriz, la automatización industrial y los dispositivos de consumo siempre activos.

- Septiembre de 2024: NXP Semiconductors presentó capacidades combinadas de medición de distancia segura de banda ultraancha y radar de corto alcance dirigidas a aplicaciones industriales y de IoT autónomas. Al combinar la localización segura con la detección de presencia y movimiento basada en radar, el anuncio destacó un cambio hacia pilas de detección multimodal que simplifican la integración en el diseño para casos de uso de seguridad y automatización industrial.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por sensores que se implementan en sistemas IoT para detectar condiciones físicas y enviar señales utilizables a dispositivos, gateways o redes conectadas. El dimensionamiento refleja el valor del hardware de sensores en los principales usos finales donde la conectividad y el monitoreo remoto forman parte del diseño.

Exclusiones del alcance: excluimos los módulos de conectividad independientes, los gateways y las tarifas recurrentes de software o plataforma, y también excluimos la instalación y los servicios gestionados a menos que estén incluidos en el precio de venta del sensor.

Visión general de la segmentación

- Por Tipo de Sensor

- Sensores de Presión

- Sensores de Temperatura

- Sensores de Movimiento y Proximidad

- Sensores Químicos y de Gas

- Sensores de Humedad

- Sensores de Imagen

- Sensores Inerciales (Acelerómetro, Giroscopio)

- Sensores Magnéticos

- Sensores Ópticos y de Luz

- Sensores de Nivel y Flujo

- Por Tecnología

- MEMS

- CMOS

- Óptica

- Electroquímica

- Magnética

- Piezoeléctrica y Otros

- Por Conectividad

- Con Cable (Ethernet, Modbus, CAN)

- Inalámbrico Wi-Fi

- Inalámbrico Bluetooth/BLE

- Inalámbrico Zigbee/Z-Wave

- Inalámbrico LoRaWAN/Sigfox

- Inalámbrico Celular (2G, 5G, NB-IoT)

- RFID/NFC

- Por Fuente de Alimentación

- Alimentado por Batería

- Cosecha de Energía (Térmica, Vibración, Radiofrecuencia)

- Alimentado a través de Ethernet y Alimentación por Cable

- Por Industria de Uso Final

- Manufactura y Automatización Industrial

- Automotriz y Transporte

- Salud y Dispositivos Médicos

- Electrónica de Consumo y Dispositivos Portátiles

- Hogar Inteligente y Automatización de Edificios

- Energía y Servicios Públicos (Petróleo y Gas, Red Eléctrica Inteligente)

- Agricultura y Monitoreo Ambiental

- Logística y Cadena de Suministro (Cadena de Frío, Seguimiento de Activos)

- Infraestructura de Ciudades Inteligentes

- Defensa y Seguridad

- Por Aplicación (Análisis Profundo)

- Mantenimiento Predictivo

- Monitoreo de Condiciones

- Monitoreo de Salud Estructural

- Interfaz Hombre-Máquina

- Detección Ambiental

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia)

- Benelux (Bélgica, Países Bajos, Luxemburgo)

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Turquía

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Asia

- China

- Japón

- India

- Corea del Sur

- ASEAN (Singapur, Malasia, Tailandia, Indonesia, Filipinas, Vietnam)

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de datos clara sobre cuántos dispositivos conectados se envían y dónde se están diseñando sensores en esas implementaciones, para luego traducir eso en un grupo de demanda de valor de sensores. Fuentes públicas como la Unión Internacional de Telecomunicaciones para indicadores de conectividad, el Banco Mundial para actividad macro e industrial, y la base de datos United Nations Comtrade para flujos comerciales ayudan a establecer límites externos razonables sobre el movimiento de demanda y oferta.

También revisamos fuentes como las referencias de autorización de equipos de la Comisión Federal de Comunicaciones de EE. UU., publicaciones de organismos regulatorios y de normalización de la UE, y revistas de ingeniería revisadas por pares para comprender cambios tecnológicos como la adopción de MEMS, la recolección de energía y los avances en protocolos inalámbricos. Los informes de empresas, las presentaciones a inversores y la prensa confiable se utilizan para interpretar la combinación de productos y la dirección de precios, y el acceso mediante suscripción de pago a estados financieros de empresas y bases de datos de patentes se utiliza de forma selectiva para confirmar la exposición y la intensidad de innovación. Las fuentes mencionadas aquí son ilustrativas, y se utilizaron muchas otras fuentes públicas y de suscripción para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba las suposiciones que las fuentes documentales no explican completamente, como las tasas de adopción de sensores por categoría de dispositivo y cómo evolucionan los precios de venta promedio a medida que los volúmenes se escalan. Hablamos con participantes de las áreas de diseño de sensores, aprovisionamiento, integración, distribución e implementación por parte del usuario final, y la cobertura está equilibrada entre APAC, EMEA y las Américas para que los patrones de adopción regional no se generalicen en exceso.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36 % | Directivos (CXO): 15 % | APAC: 44 % |

| Nivel medio: 48 % | Líderes funcionales/de unidad: 42 % | EMEA: 36 % |

| Actores más pequeños: 16 % | Gerentes: 43 % | Américas: 20 % |

Dimensionamiento y previsión de mercado

El modelo central utiliza una construcción de arriba hacia abajo donde los indicadores de adopción de dispositivos conectados e implementación de IoT industrial se utilizan para reconstruir el grupo de demanda de sensores, que luego se convierte en valor utilizando bandas de precios observadas. Los resultados se verifican de forma cruzada mediante aproximaciones selectivas de abajo hacia arriba utilizando ingresos de proveedores muestreados, verificaciones de canal y una prueba de sensatez simple de precio de venta promedio por volumen para algunos casos de uso de alta tracción.

Las entradas se eligen para coincidir con la forma en que se compran y consumen los sensores IoT, por lo que rastreamos indicadores como los envíos de dispositivos conectados y la base instalada, los sensores esperados por dispositivo o por activo, la división entre implementaciones cableadas e inalámbricas, la progresión de la cuota de MEMS para categorías de alto volumen, y los ciclos de reemplazo típicos para sensores expuestos al desgaste y al medio ambiente. Las previsiones se construyen utilizando regresión multivariante, donde el crecimiento de dispositivos y la intensidad de implementación son los principales impulsores, y las suposiciones de erosión de precios se ajustan en función de la retroalimentación de expertos. Cuando la evidencia directa de volumen es escasa, llenamos los vacíos utilizando series indirectas como las tendencias de inversión en automatización y el movimiento comercial para las clases de sensores relevantes, y luego confirmamos que los totales implícitos siguen siendo realistas por geografía y uso final.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que el número final no dependa de una sola suposición. Comparamos los resultados con señales independientes, como las tendencias de adopción de dispositivos, el movimiento de importaciones y exportaciones, y las orientaciones públicas sobre las condiciones de la demanda, y luego revisamos y corregimos los valores atípicos cuando la lógica no se sostiene.

Se completa una segunda revisión por parte de un analista antes de la aprobación final, y cualquier variación importante desencadena una nueva verificación de precios, tasas de adopción o divisiones regionales mediante consultas de seguimiento. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios, cambios tecnológicos importantes o movimientos abruptos de precios. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de sensores IoT de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de sensores IoT a menudo difieren porque las empresas no cuentan las mismas cosas, incluso si los títulos parecen similares, y el momento también importa. Las mayores brechas suelen provenir de qué se trata como sensor frente a hardware adyacente, cómo se valoran las implementaciones inalámbricas y cableadas, y a qué velocidad se supone que ocurre la erosión de precios en categorías de alto volumen.

Algunos editores incluyen un valor más amplio del lado de los dispositivos, como los módulos de conectividad o incluso partes de los gateways, lo que infla la cifra de sensores reportada a medida que la combinación de dispositivos se desplaza hacia sistemas complejos. Mordor Intelligence cuenta solo los ingresos de hardware de sensores, y excluye los componentes de conectividad y el software recurrente, de modo que el total permanece vinculado a las tasas de adopción de sensores y a los precios de venta promedio de sensores que se pueden verificar mediante entrevistas y señales públicas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 51,44 mil millones de USD (2026) | |

| Consultoría Global A | 16,20 mil millones de USD (2024) | Utiliza un año base anterior y aplica una curva de crecimiento pronunciada que puede amplificar los picos de adopción a corto plazo, y el resumen público no separa claramente los ingresos puros de sensores de la agrupación de casos de uso liderados por dispositivos. |

| Editor Sectorial B | 34,34 mil millones de USD (2026) | Incluye un marco tecnológico y de interfaz más amplio que puede mezclar el valor de los sensores con factores de forma tipo módulo, y el enfoque de dimensionamiento parece apoyarse más en narrativas verticales generales que en verificaciones de tasas de adopción y precios por tipo de implementación. |

La dispersión en la tabla se debe principalmente a lo que se incluye alrededor del sensor y a cómo se maneja el precio del año base. Al mantener el alcance anclado al hardware de sensores y verificar los cálculos frente a las entradas de adopción y precios, nuestra estimación sigue siendo más fácil de rastrear y repetir cuando llegan nuevos datos de dispositivos e implementación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores inteligentes?

El mercado de sensores inteligentes está valorado en USD 51,44 mil millones en 2026 y se prevé que alcance USD 138,24 mil millones para 2031.

¿Qué región lidera la demanda global de sensores IoT?

Asia-Pacífico lidera con el 32,55% de los ingresos, impulsado por el impulso de manufactura inteligente de China y las redes de fábricas 5G privadas de Japón.

¿Por qué los sensores de imagen crecen más rápido que otros tipos de sensores?

Los vehículos autónomos y los sistemas de inspección de calidad basados en inteligencia artificial requieren imágenes de alta resolución sincronizadas en el tiempo, impulsando los sensores de imagen a una CAGR del 27,78%.

¿Cómo influye la cosecha de energía en los despliegues de sensores IoT?

Los diseños de cosecha de energía eliminan el mantenimiento de baterías, permitiendo el monitoreo remoto en parques eólicos marinos y equipos industriales mientras crecen un 34,65% anualmente.

¿Cuáles son las principales restricciones para el crecimiento del mercado?

La escasa capacidad de las fundiciones MEMS de 200 mm, la deriva de calibración en los sensores químicos y los riesgos de ciberseguridad en las redes inalámbricas moderan la CAGR general en varios puntos porcentuales.

¿Qué empresas están dando forma a la dinámica competitiva?

Bosch Sensortec, Honeywell, STMicroelectronics, Infineon y Texas Instruments lideran a través de sensores habilitados con inteligencia artificial, asociaciones estratégicas y proyectos dedicados de fabricación de semiconductores.

Última actualización de la página el: