Tamaño y Participación del Mercado de Sensores para Drones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores para Drones por Mordor Intelligence

Se espera que el tamaño del mercado de sensores para drones crezca desde USD 1.670 millones en 2025 hasta USD 1.850 millones en 2026 y se prevé que alcance USD 3.120 millones en 2031 con una CAGR del 10,95% durante 2026-2031. La demanda a corto plazo fue impulsada por la adopción obligatoria de Identificación Remota, los requisitos de agricultura de precisión y la continua miniaturización de plataformas que mejoró las métricas de tamaño, peso y potencia (SWaP).[1]Fuente: Administración Federal de Aviación, "Identificación Remota de Aeronaves No Tripuladas," faa.gov Las asignaciones de defensa y la inversión comercial en vuelo autónomo continuaron siendo el ancla de los presupuestos de adquisición. La claridad regulatoria en torno a las operaciones BVLOS respaldó la adopción, mientras que la imagen multiespectral amplió los análisis a nivel de campo, elevando los sensores de cargas útiles opcionales a aviónica esencial. Los proveedores respondieron incorporando coprocesadores de inteligencia artificial en el borde que procesaban datos a bordo, reduciendo la latencia y las necesidades de ancho de banda. La consolidación entre los proveedores de MEMS, junto con los especialistas emergentes en LiDAR, señaló un cambio hacia módulos integrados verticalmente y listos para la fusión de sensores.

Conclusiones Clave del Informe

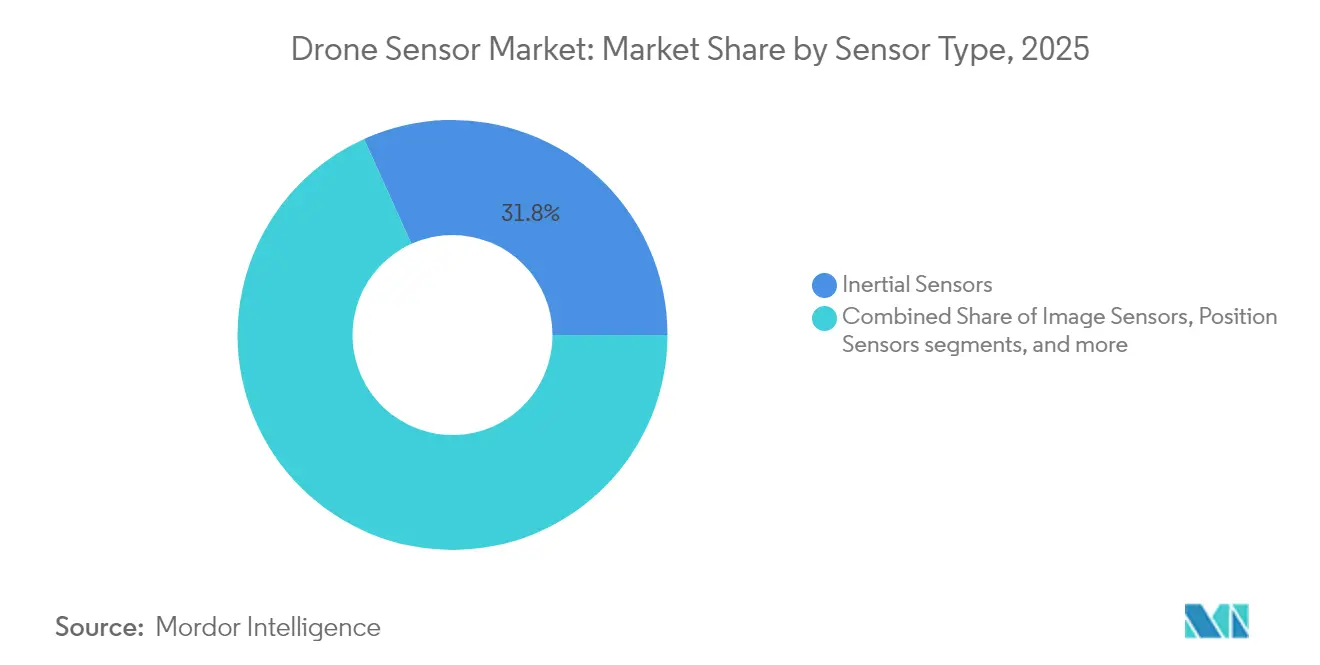

- Por tipo de sensor, los sensores inerciales lideraron el mercado de sensores para drones con el 31,75% de la participación en 2025, mientras que se proyecta que los sensores LiDAR crezcan a una CAGR del 12,35% hasta 2031.

- Por tipo de plataforma, las configuraciones VTOL representaron el 57,90% de la participación del mercado de sensores para drones en 2025, y se espera que las plataformas híbridas se expandan a una CAGR del 13,85% hasta 2031.

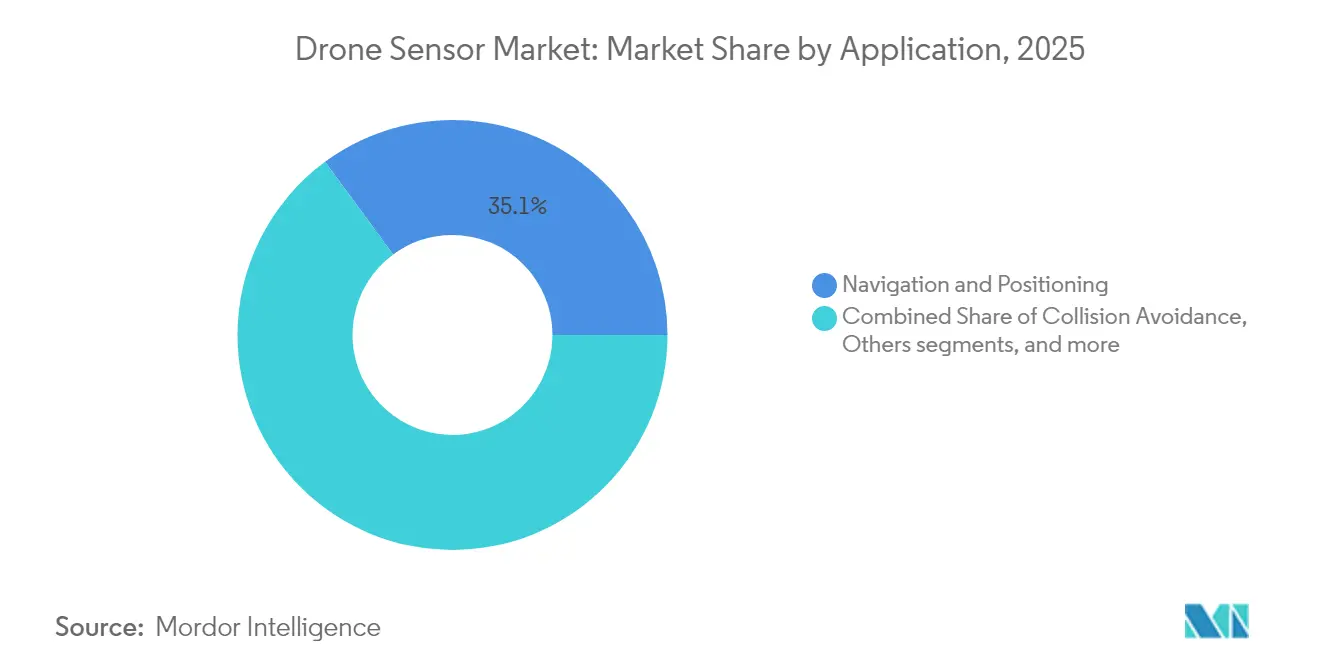

- Por aplicación, los sistemas de navegación representaron el 35,10% del tamaño del mercado de sensores para drones en 2025, mientras que las soluciones de evasión de colisiones avanzan a una CAGR del 12,95% durante el horizonte de previsión.

- Por industria de usuario final, defensa y seguridad capturó el 30,95% de la participación del mercado de sensores para drones en 2025, mientras que se proyecta que logística y almacenamiento aumente a una CAGR del 13,60% hasta 2031.

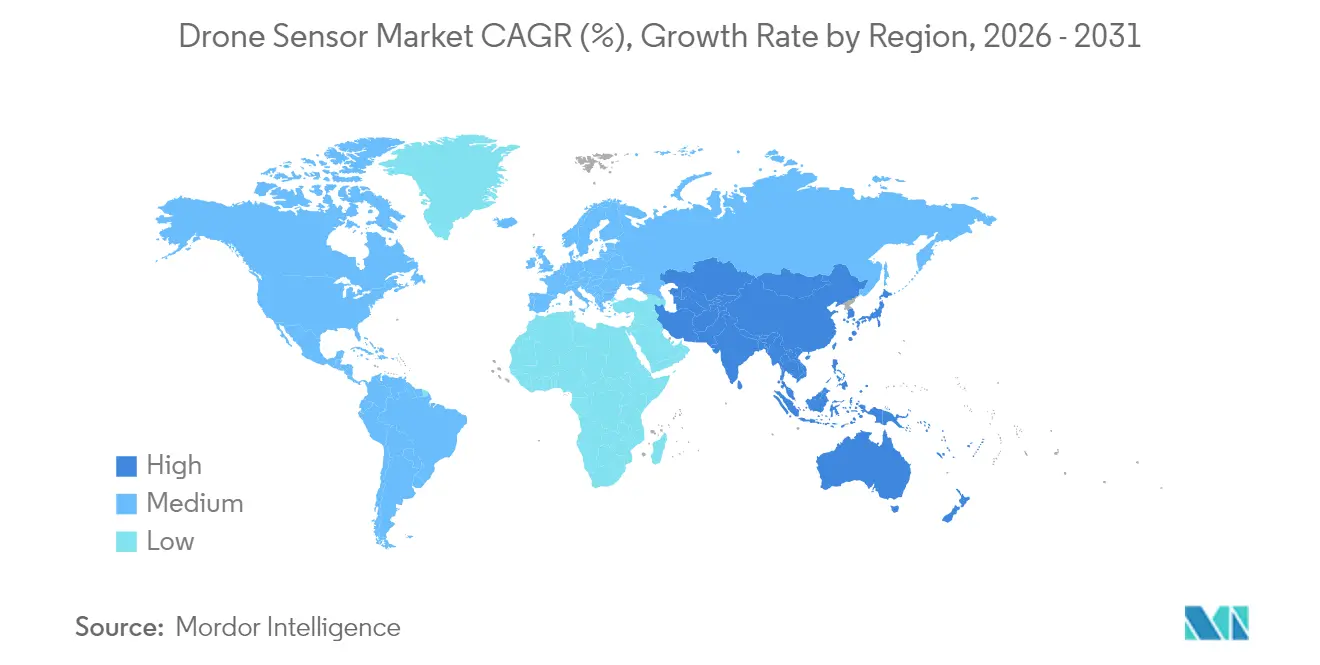

- Por geografía, América del Norte comandó el 37,25% de la participación del mercado de sensores para drones en 2025, y se prevé que Asia-Pacífico registre una CAGR del 11,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores para Drones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de fusión de sensores lista para la autonomía | +2.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Miniaturización rápida y optimización de SWaP | +2.1% | Centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Plazos obligatorios de cumplimiento de Identificación Remota | +1.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Impulso de la agricultura de precisión hacia la detección multiespectral | +1.7% | Regiones agrícolas globales | Mediano plazo (2-4 años) |

| Integración de coprocesadores de inteligencia artificial en el borde de bajo consumo energético | +1.4% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Lanzamiento comercial de radar de imagen de onda milimétrica | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Fusión de Sensores Lista para la Autonomía

El vuelo autónomo requiere la entrada coordinada de sensores inerciales, visuales y de alcance para mantener la precisión en espacios sin señal GPS. La fusión de múltiples sensores reduce las tasas de error de navegación hasta en un 67% en relación con las líneas de base de sensor único, mejorando la fiabilidad BVLOS.[2]Fuente: Nicolae Niculescu, "Navegación con Múltiples Sensores en Entornos sin Señal GPS," mdpi.com Los fabricantes de drones, por lo tanto, prefirieron conjuntos de sensores prevalidados que agrupaban unidades de medición inercial, cámaras y LiDAR para acortar los ciclos de desarrollo. Los operadores comerciales también adoptaron estrategias de redundancia que cumplían con las expectativas de seguridad de la aviación civil, reforzando la demanda premium de módulos listos para la fusión.

Miniaturización Rápida y Optimización de SWaP

Las unidades de medición inercial MEMS alcanzaron un rendimiento de grado táctico en paquetes de 3 mm × 3 mm, permitiendo la integración en nanodrones de menos de 10 g. El empaquetado avanzado, incluido el apilamiento de chips en 3D, redujo el número de componentes y el consumo de energía. Las ganancias de eficiencia resultantes de 10 veces prolongaron la autonomía de vuelo sin aumentar la masa de la batería. Los fabricantes incorporaron nuevos materiales de disipación de calor para compensar la densidad térmica, preservando la precisión del sensor en marcos compactos, apoyando los avances en el mercado de sensores para drones.

Plazos Obligatorios de Cumplimiento de Identificación Remota

Los Estados Unidos hicieron cumplir la transmisión de Identificación Remota a partir de 2024, afectando a más de 865.000 drones registrados e impulsando retrofits inmediatos o compras de reemplazo. Los módulos de cumplimiento transmitían identificación, posición y estado de emergencia, añadiendo entre USD 50 y 300 por plataforma. La elaboración de normas paralelas en Europa señaló una adopción más amplia, anclando un ciclo de reemplazo plurianual para las flotas heredadas.[3]Fuente: Administración Federal de Aviación, "Norma Final de Identificación Remota," federalregister.gov

Impulso de la Agricultura de Precisión hacia la Detección Multiespectral

Las cámaras multiespectrales proporcionaron una resolución de suelo de 6 cm desde una altitud de 1,5 km, permitiendo a los agricultores calcular índices de vegetación como el NDVI en tiempo real. Los ensayos de campo reportaron ahorros en fertilizantes y pesticidas de hasta el 30%, elevando el retorno de la inversión para los vehículos aéreos no tripulados equipados con sensores. La integración con procesadores de inteligencia artificial a bordo proporcionó análisis en vuelo, acelerando las respuestas a los eventos de estrés de los cultivos, impulsando el crecimiento en el mercado de sensores para drones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta deriva térmica en unidades de medición inercial MEMS | -1.8% | Global | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de materiales magnéticos de tierras raras | -1.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Regulaciones de uso compartido del espectro para radar de 60 GHz | -1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Ciclos de vida cortos debido a la obsolescencia de interfaces | -0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Deriva Térmica en Unidades de Medición Inercial MEMS

Las variaciones de temperatura elevaron los coeficientes de deriva a 7 µg/°C en los acelerómetros estándar, lo que obligó a una compensación compleja que aumentó el costo del sistema y el consumo de energía. El control de doble bucle cerrado y los calentadores en chip mejoraron la estabilidad, pero añadieron peso y complejidad de diseño. Las misiones de larga duración siguieron siendo sensibles a los errores de sesgo acumulados, limitando la adopción de MEMS en levantamientos de alta precisión, lo que representa un desafío para el mercado de sensores para drones.

Cuellos de Botella en el Suministro de Materiales Magnéticos de Tierras Raras

Los sensores que dependían de imanes de alto rendimiento enfrentaron riesgos derivados de la participación del 80% de China en la capacidad global de procesamiento de tierras raras. Las restricciones a la exportación de galio y germanio amenazaron la disponibilidad para los conjuntos de motores y actuadores. Los programas de defensa que perseguían el cumplimiento de la NDAA aceleraron las iniciativas de abastecimiento nacional, aumentando los costos durante la transición e impactando el mercado de sensores para drones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Sensores Inerciales Lideran a Pesar de la Aceleración del LiDAR

En 2025, los sensores inerciales representaron el 31,75% de la participación del mercado de sensores para drones, debido a su papel indispensable en la estabilización y navegación en todos los tipos de aeronaves. Las unidades de medición inercial avanzadas incorporaron corrección de sesgo y calibración térmica, manteniendo la fiabilidad en climas variables. A pesar de la compresión de precios, el segmento mantuvo un valor estable porque cada nueva plataforma aún requería múltiples nodos inerciales. Las unidades LiDAR quedaron rezagadas en volumen, pero registraron una CAGR del 12,35%, lo que refleja la adopción en tareas de cartografía 3D, evasión de obstáculos y seguimiento del terreno.

Las mejoras en precisión y la caída de los precios de los componentes ampliaron el mercado direccionable del LiDAR hacia las flotas comerciales de nivel medio. Las arquitecturas de fotón único y de destello ofrecieron resolución a nivel de centímetros en rangos más largos, haciéndolas viables para la inspección de corredores y misiones urbanas de alta densidad. Los sensores de imagen sirvieron para la fotografía aérea y la vigilancia de seguridad. En contraste, los sensores de presión barométrica proporcionaron redundancia para las funciones de mantenimiento de altitud. Las cargas útiles emergentes de análisis de gases entraron en nichos de monitoreo ambiental, aunque su contribución al mercado de sensores para drones siguió siendo pequeña.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Plataforma: El Dominio VTOL es Desafiado por la Innovación Híbrida

Los diseños VTOL representaron el 57,90% de los ingresos de 2025, lo que refleja la capacidad de despegue inmediato y la estabilidad en vuelo estacionario que simplificó la alineación de sensores y el intercambio de cargas útiles. Los armazones multirrotor también admiten misiones precisas de puntos de referencia esenciales para la inspección de infraestructuras y el trabajo cinematográfico. Las aeronaves de ala fija mantuvieron su relevancia para la cartografía de largo alcance donde la resistencia superaba a la agilidad, pero su participación se estabilizó a medida que se multiplicaron los casos de uso urbano, dando forma a las tendencias en el mercado de sensores para drones.

Los conceptos híbridos de rotor basculante registraron una CAGR del 13,85% al combinar la comodidad VTOL con la eficiencia aerodinámica en crucero. Estas plataformas presentaron regímenes de transición complejos entre rotores y alas, exigiendo sofisticados sensores de control de vuelo. Los proveedores incorporaron unidades de medición inercial redundantes, magnetómetros y barómetros de alta frecuencia para gestionar las fases de transición. Los fabricantes de sensores, por lo tanto, posicionaron paquetes integrados calibrados para orientaciones de montaje dinámicas.

Por Aplicación: La Navegación Lidera Mientras la Evasión de Colisiones se Acelera

Los sistemas de navegación representaron el 35,10% del gasto de 2025, ya que cada plataforma autónoma requería información robusta de posición y actitud. Los motores de fusión de sensores combinaron datos de GNSS, inerciales y de flujo óptico para mantener una precisión a nivel de centímetros en cañones urbanos. El crecimiento en las aprobaciones regulatorias para vuelos de carga BVLOS reforzó la demanda de pilas de navegación de alta integridad dentro del mercado de sensores para drones.

La evasión de colisiones, aunque más pequeña, se expandió a una CAGR del 12,95% respaldada por mandatos de seguridad que obligaban a la detección de obstáculos en tiempo real. El LiDAR compacto, las cámaras estéreo y el radar de onda milimétrica convergieron en vainas ligeras que detectan obstáculos dentro de los 25 m durante el tránsito a 20 m/s. La cartografía y el levantamiento topográfico continuaron explotando combinaciones ópticas de alta resolución y LiDAR para la generación de gemelos digitales. El monitoreo ambiental adoptó sensores de partículas y gases para la vigilancia de incendios forestales y la calidad del aire, diversificando los canales de ingresos en el mercado de sensores para drones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo de Defensa Enfrenta el Desafío de la Logística

Defensa y seguridad comandó una participación del 30,95% en 2025, aprovechando presupuestos protegidos y necesidades de rendimiento de misión crítica que justificaron paquetes de sensores premium. Los requisitos militares para la navegación sin señal GPS y la electrónica reforzada crearon altas barreras de entrada, favoreciendo a los proveedores con credenciales ITAR y NDAA. Sistemas como el OS1 de Ouster superaron la verificación Blue UAS, desbloqueando contratos de producción.

Logística y almacenamiento exhibió la expansión más rápida con una CAGR del 13,60%, impulsada por proveedores de comercio electrónico que probaban recuentos de inventario autónomos y entregas de última milla. Los drones de manejo de materiales demandaban un posicionamiento interior preciso usando LiDAR y flujo óptico en lugar de GNSS, abriendo oportunidades para proveedores de sensores especializados. Agricultura y silvicultura sostuvo la adopción de imágenes multiespectrales para la optimización del rendimiento, mientras que las empresas de servicios energéticos aplicaron sensores térmicos para inspecciones remotas de líneas.

Análisis Geográfico

América del Norte generó el 37,25% de los ingresos de 2025, lo que refleja la temprana claridad regulatoria y la sólida adquisición de defensa. La elaboración de normas de la Administración Federal de Aviación proporcionó certeza que orientó la inversión en aviónica lista para Identificación Remota. Los Estados Unidos también priorizaron el abastecimiento nacional, alentando a las fundiciones de MEMS en Arizona y Texas a escalar la producción de sensores bajo programas de suministro seguro, fortaleciendo el mercado de sensores para drones.

Europa registró una adopción constante a medida que la Agencia de Seguridad Aérea de la Unión Europea avanzaba hacia estándares BVLOS armonizados. Alemania y Francia desplegaron drones para inspecciones de energía renovable, mientras que el Reino Unido se centró en la vigilancia de fronteras marítimas. Los fabricantes de plataformas aprovecharon a los especialistas regionales en LiDAR para cumplir con los requisitos del Reglamento General de Protección de Datos y de ciberseguridad para el manejo de datos.

Asia-Pacífico superó a todas las regiones con una CAGR del 11,75%, respaldada por el ecosistema manufacturero de China y el creciente uso empresarial en Japón, Corea del Sur e India. Los fabricantes de equipos originales chinos enviaron conjuntos de sensores de alto volumen y bajo costo, pero las tensiones geopolíticas aceleraron la diversificación hacia el Sudeste Asiático y Australia. Los subsidios de India para drones agrícolas ampliaron aún más la adopción, con startups nacionales que combinaban cámaras multiespectrales y chips de inteligencia artificial para aumentar los rendimientos de los cultivos. Los mercados emergentes en América del Sur y África siguieron siendo incipientes, pero demostraron un alto potencial para el monitoreo de infraestructuras una vez que los marcos regulatorios maduren.

Panorama Competitivo

El mercado de sensores para drones mostró una concentración moderada con gigantes establecidos de MEMS y nuevos participantes especializados compartiendo el crecimiento. Bosch Sensortec, Sony Semiconductor Solutions e InvenSense capitalizaron los volúmenes automotrices y de consumo para financiar iteraciones de grado aeroespacial. Los actores de nicho como Ouster y LeddarTech apuntaron al LiDAR de alta resolución, mientras que Trimble aprovechó su trayectoria en GNSS para ofrecer módulos de posicionamiento integrados.

Las fusiones y adquisiciones aceleraron la expansión de capacidades. VIAVI Solutions completó una compra de USD 150 millones de Inertial Labs, añadiendo cargas útiles de navegación y LiDAR para clientes de defensa. La adquisición de Sentera por parte de Deere amplió las ofertas de agricultura de precisión con cámaras multiespectrales propietarias. La resiliencia de la cadena de suministro surgió como un diferenciador, con los principales proveedores de América del Norte y Europa favoreciendo a los proveedores capaces de demostrar contenido de tierras raras no chino.

Las hojas de ruta tecnológicas enfatizaron las pilas de fusión de sensores agrupadas con procesamiento de inteligencia artificial en el borde para reducir la dependencia de la nube. Los proveedores compitieron en métricas de SWaP, promoviendo placas integradas de cámara, unidad de medición inercial y LiDAR que ahorraban hasta 35 g en comparación con los conjuntos discretos. Las asociaciones estratégicas, incluida la alianza de Sony con Swift Navigation para GNSS a nivel de centímetros, ilustraron el movimiento hacia ecosistemas de posicionamiento llave en mano.

Líderes de la Industria de Sensores para Drones

InvenSense, Inc.

TE Connectivity Corporation

Sony Semiconductor Solutions Corporation

Ouster, Inc.

Bosch Sensortec GmbH (Robert Bosch GmbH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ouster recibió la aprobación del Departamento de Defensa de los Estados Unidos para su sensor LiDAR digital OS1 bajo el marco Blue UAS, permitiendo su integración en programas de drones militares.

- Febrero de 2025: Ondas Holdings se asoció con Volatus Aerospace para desplegar drones Optimus equipados con LiDAR para misiones de vigilancia fronteriza.

- Julio de 2024: Inertial Labs e ideaForge combinaron el LiDAR RESEPI con plataformas de vehículos aéreos no tripulados para cartografía de alta densidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sensores para drones como los ingresos anuales totales obtenidos de la venta de módulos de detección a bordo de tipo inercial, de imagen, LiDAR, de presión, de posición, de flujo y otros, instalados de fábrica en vehículos aéreos no tripulados civiles y militares nuevos, independientemente del tamaño de la plataforma o del tipo de propulsión. La valoración se registra al precio de venta del fabricante en USD.

Exclusión del alcance: Excluimos deliberadamente las actualizaciones de sensores de adaptación posterior, los kits de detección terrestres y los conjuntos de sensores antidrón.

Descripción general de la segmentación

- Por Tipo de Sensor

- Sensores Inerciales (Unidad de Medición Inercial, Giroscopio, Acelerómetro)

- Sensores de Imagen

- Sensores de Velocidad y Distancia

- Sensores de Posición

- Sensores de Presión y Barómetros Diferenciales

- Altímetro

- Flujo

- Sensores LiDAR

- Otros

- Por Tipo de Plataforma

- Despegue y Aterrizaje Vertical (VTOL)

- Ala Fija

- Híbrido

- Por Aplicación

- Navegación y Posicionamiento

- Evasión de Colisiones

- Cartografía y Levantamiento Topográfico Aéreo

- Monitoreo Ambiental y Atmosférico

- Manejo de Carga y Asistencia en la Entrega

- Otros (Cinematografía, Inspección)

- Por Industria de Usuario Final

- Defensa y Seguridad

- Agricultura y Silvicultura

- Energía y Servicios Públicos

- Construcción y Minería

- Consumidor

- Logística y Almacenamiento

- Investigación Ambiental y Conservación

- Medios de Comunicación y Entretenimiento

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

En primer lugar, recopilamos bloques de construcción de acceso público procedentes de fuentes de primer nivel, como el panel de registro de drones de la Administración Federal de Aviación (FAA), los datos de exención de categoría abierta de EASA, las exportaciones de acelerómetros y módulos ópticos de UN Comtrade, y trabajos revisados por pares sobre miniaturización MEMS en IEEE Xplore. Los informes de empresas, los folletos de OPI y las presentaciones para inversores aportan información sobre precios y combinación de productos, mientras que herramientas de pago como D&B Hoovers y Dow Jones Factiva nos ayudan a verificar los desgloces de ingresos. Estos materiales enmarcan los volúmenes de envíos y los precios de venta medios para cada clase de plataforma.

Información adicional proviene de organismos del sector, incluidos AUVSI y la Japan UAS Industrial Development Association, análisis de patentes a través de Questel que identifican diseños LiDAR emergentes, y cobertura de prensa autorizada que hace seguimiento de la adjudicación de contratos de defensa. Las fuentes enumeradas son ilustrativas, y muchas otras contribuyen a la verificación de datos y a la claridad narrativa.

Investigación primaria

Nuestros analistas conversan con ingenieros de controladores de vuelo, gerentes de producto de OEM de sensores, oficiales de adquisiciones de defensa y proveedores de servicios de cartografía de cultivos en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones validan los supuestos de tasa de incorporación, los costos de cumplimiento normativo regional y las señales de adopción temprana que raramente aparecen en los datos abiertos.

Dimensionamiento del mercado y previsión

Un modelo descendente comienza reconstruyendo el parque mundial de drones y las incorporaciones anuales a partir de estadísticas de registro, entrega y adquisición. A continuación, multiplicamos esos conjuntos por los paquetes de sensores verificados y las trayectorias de precios. Las consolidaciones de proveedores, las verificaciones de canales y el cálculo de ASP × volumen ofrecen una perspectiva ascendente selectiva que modera los totales. Los principales insumos del modelo incluyen los envíos de drones comerciales, los pedidos de UAV militares, la penetración de pods multisensor, la deflación de costos de LiDAR y las aprobaciones regulatorias de BVLOS. Una regresión multivariante combinada con ARIMA proyecta los valores hasta 2030, permitiendo que los factores de volumen y precio se muevan de forma independiente pero permanezcan vinculados a la actividad macroeconómica.

Ciclo de validación de datos y actualización

Los resultados pasan por tres niveles de revisión analítica, donde los umbrales de varianza activan el recontacto con expertos. Comparamos los resultados con datos de importación independientes y valores de contratos, señalamos anomalías y realizamos ajustes antes de la aprobación final. Los informes se actualizan cada doce meses, con actualizaciones intermedias tras eventos relevantes.

Por qué la línea de base de sensores para drones de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes familias de sensores, puntos de precio y ritmos de actualización. Nuestro alcance disciplinado y la actualización anual hacen que dichas variaciones sean transparentes.

Los principales factores de brecha incluyen si se contabilizan las adaptaciones posteriores al mercado, la inclusión de sensores de carga útil ISR que inflan los totales, las conversiones de divisas fijadas a tasas anteriores y el uso de supuestos de tasa de incorporación no verificados. Mordor Intelligence reporta únicamente sensores aéreos instalados de fábrica y actualiza los tipos de cambio en cada actualización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,67 B (2025) | Mordor Intelligence | |

| USD 1,40 B (2024) | Global Consultancy A | Contabiliza kits de adaptación posterior y utiliza una lista de precios estática |

| USD 1,40 B (2023) | Industry Journal B | Agrupa cargas útiles ISR y aplica un proxy de crecimiento de una sola región |

Estas comparaciones demuestran que el modelado por etapas, el alcance transparente y las verificaciones de datos continuas de Mordor Intelligence ofrecen una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de sensores para drones en 2026 y hacia dónde se dirige en 2031?

El mercado de sensores para drones alcanzó USD 1.850 millones en 2026 y se proyecta que crezca hasta USD 3.120 millones en 2031, lo que refleja una CAGR del 10,95%.

¿Qué tipo de sensor domina actualmente el mercado de sensores para drones?

Las unidades de medición inercial lideraron con una participación de mercado del 31,75% en 2025 porque cada dron depende de giroscopios y acelerómetros para un vuelo estable.

¿Por qué los armazones híbridos están ganando terreno?

Los diseños híbridos de rotor basculante combinan la comodidad VTOL con la eficiencia de ala fija, permitiendo misiones más largas y registrando una CAGR del 13,85% que supera a otros tipos de plataformas.

¿Qué región se está expandiendo más rápidamente en el mercado de sensores para drones?

Se prevé que Asia-Pacífico registre una CAGR del 11,75% hasta 2031, respaldada por la fabricación a gran escala en China y el creciente uso comercial en Japón, India y Corea del Sur.

¿Cómo influyen las regulaciones de Identificación Remota en la demanda de sensores?

Las normas de transmisión obligatoria en los Estados Unidos y los próximos estándares europeos obligan a los propietarios de flotas a modernizar o reemplazar los drones con módulos de sensores conformes, añadiendo entre USD 50 y 300 por unidad e impulsando las ventas a corto plazo.

¿Qué desafíos surgen de la dependencia de las tierras raras en la producción de sensores?

China procesa más del 80% de los materiales de tierras raras, y las restricciones a la exportación plantean riesgos de suministro, lo que lleva a los compradores de América del Norte y Europa a buscar fuentes alternativas o rediseñar los sensores para reducir la dependencia de los imanes.

Última actualización de la página el: