Tamaño y Participación del Mercado de Sensores Impresos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Impresos por Mordor Intelligence

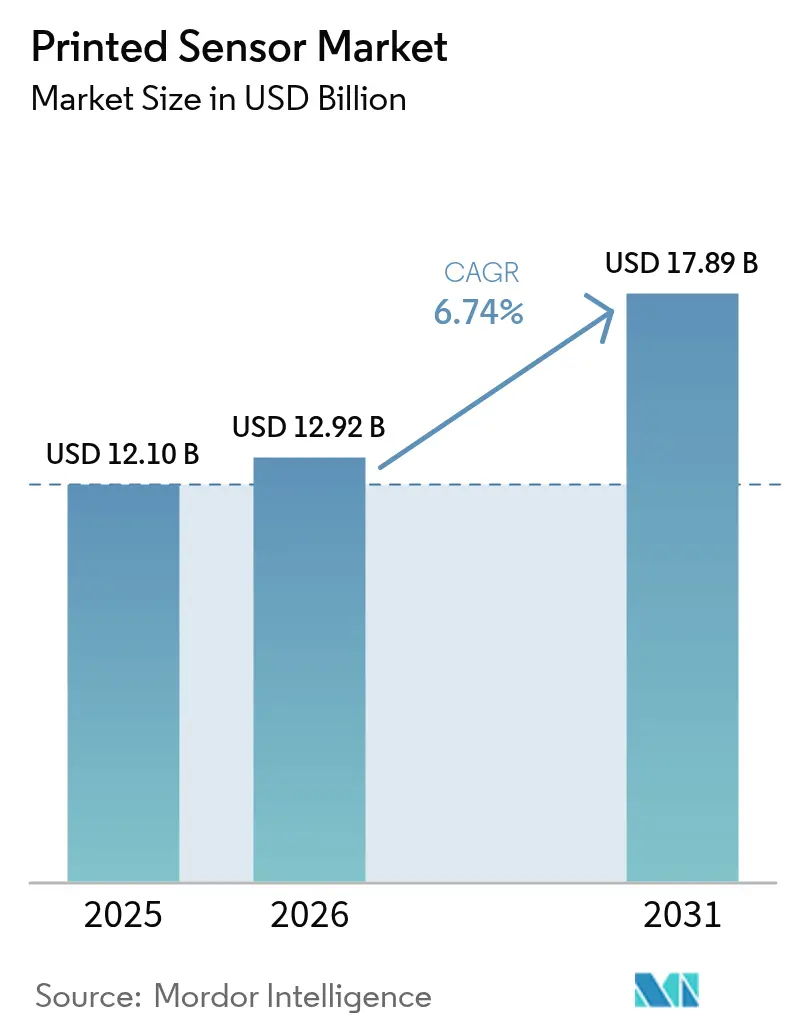

Se espera que el tamaño del mercado de sensores impresos crezca de USD 12,1 mil millones en 2025 a USD 12,92 mil millones en 2026 y se prevé que alcance USD 17,89 mil millones en 2031 a una CAGR del 6,74% durante 2026-2031. El cambio de sensores microelectromecánicos rígidos hacia diseños flexibles y ligeros es el motor de crecimiento central, impulsado por la fabricación de rollo a rollo que reduce el desperdicio de material hasta en un 90% y reduce drásticamente los costos unitarios. Los nodos IoT de consumo de alto volumen, los tableros de instrumentos automotrices curvos y los dispositivos de salud portátiles dependen de estas reducciones de costos. Los programas de estímulo gubernamental en América del Norte y Europa están reduciendo la barrera de capital para nuevas líneas piloto, mientras que los proveedores de Asia-Pacífico aprovechan las largas tiradas de producción para mantener precios de venta promedio competitivos. Los avances en tintas conductoras, electrodos de malla e híbridos de sustratos están ampliando la brecha de rendimiento frente a los MEMS convencionales, posicionando las matrices impresas como la opción predeterminada donde los sensores conformables de bajo perfil añaden valor. [1]Tapecon, "Electrónica Híbrida Flexible en Biosensado," tapecon.com

Conclusiones Clave del Informe

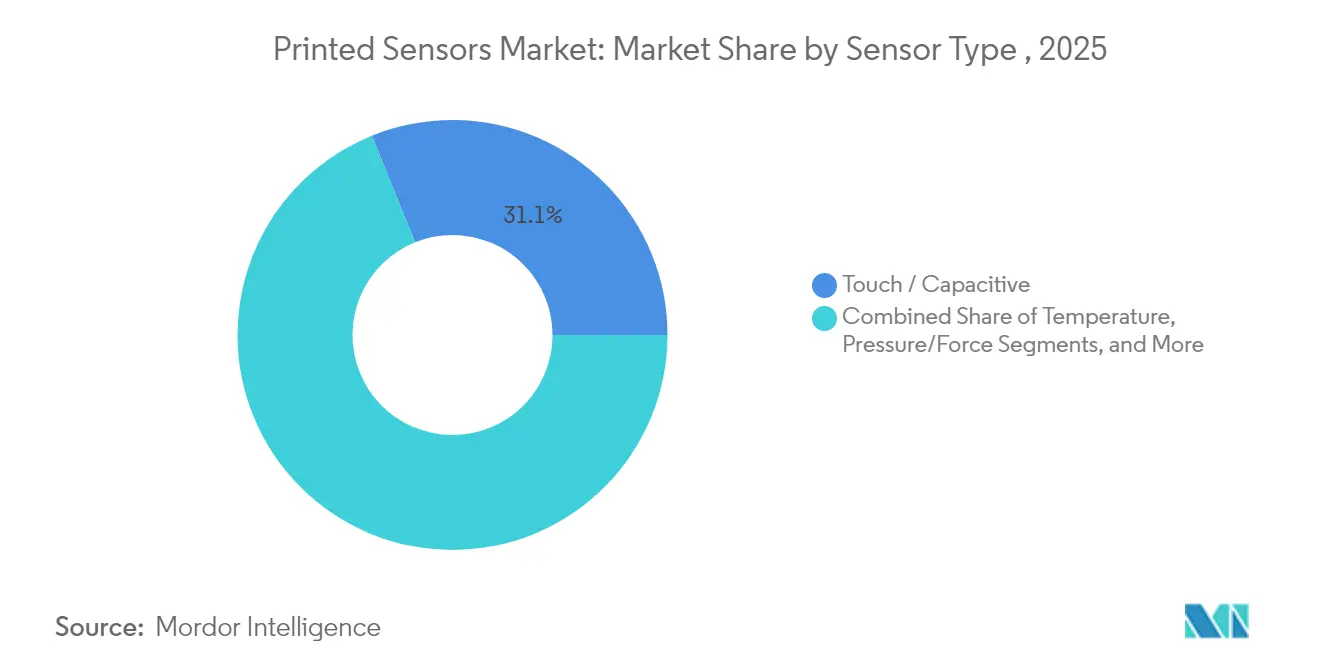

- Por tipo de sensor, los dispositivos Táctiles/Capacitivos lideraron con el 31,12% de la participación del mercado de sensores impresos en 2025; los Biosensores están preparados para la CAGR más rápida del 11,45% hasta 2031.

- Por tecnología de impresión, la Serigrafía representó el 41,55% de la participación de ingresos en 2025, mientras que el Chorro de Aerosol y otros métodos emergentes tienen previsto expandirse a una CAGR del 13,25%.

- Por sustrato, las Películas Plásticas representaron el 54,85% del tamaño del mercado de sensores impresos en 2025; los Textiles y Elastómeros registran la CAGR más pronunciada del 13,97% hasta 2031.

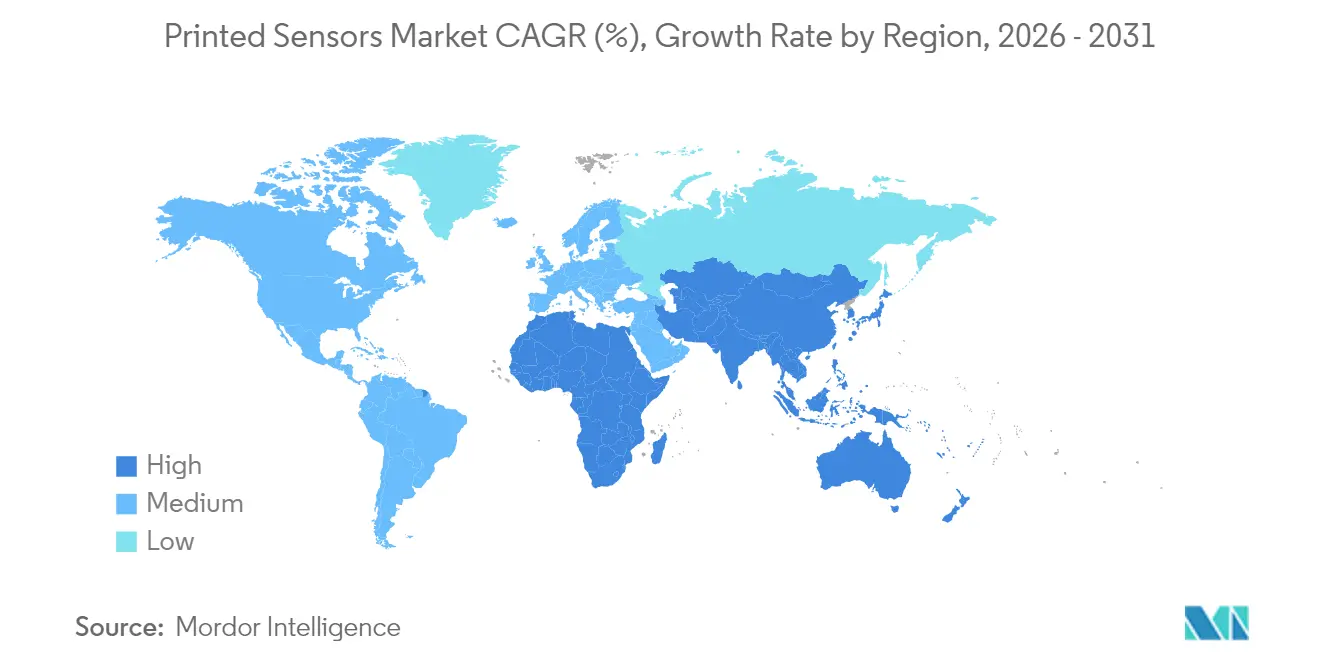

- Por geografía, Asia-Pacífico mantuvo el 39,05% de participación en 2025; Oriente Medio es la región de más rápido crecimiento con una CAGR del 9,18% de 2026 a 2031.

- Por usuario final, la Electrónica de Consumo retuvo el 38,25% de participación en 2025, mientras que las aplicaciones de Atención Sanitaria crecen a una CAGR del 10,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Impresos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de dispositivos médicos flexibles y portátiles | +1.8% | Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Transición automotriz hacia tableros de instrumentos HMI curvos | +1.4% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Transición de la detección de gases mecánica a la de estado sólido | +1.2% | Europa con expansión a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ventaja de costo de rollo a rollo para nodos IoT de consumo | +0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Dispositivos Médicos Flexibles y Portátiles

Los sistemas de salud de Asia-Pacífico están ampliando los programas de monitoreo remoto, elevando la demanda de biosensores que se adaptan cómodamente a la piel y los textiles. Las plataformas basadas en sudor ahora perfilan marcadores de inflamación, hidratación y glucosa sin perforar el cuerpo. La electrónica híbrida flexible integra matrices impresas con lógica de silicio, formando parches que transmiten signos vitales en tiempo real por Bluetooth a los paneles de control hospitalarios, una capacidad que se prevé que lleve el mercado de electrónica híbrida flexible más allá de USD 67 mil millones para 2030. Las redes hospitalarias utilizan estos flujos de datos continuos para acortar las estancias hospitalarias y detectar complicaciones de forma temprana. Con precios unitarios que caen por debajo de USD 3, incluso los proveedores de ingresos medios pueden equipar a los pacientes postoperatorios al momento del alta, acelerando la adopción regional. Los organismos reguladores de Japón, Corea del Sur y China están formalizando aprobaciones aceleradas para diagnósticos portátiles, apoyando aún más el crecimiento en volumen.

Transición Automotriz hacia Tableros de Instrumentos HMI Curvos

Los fabricantes de automóviles globales están reemplazando los mandos mecánicos con amplias superficies táctiles que siguen los contornos interiores. Las capas capacitivas de malla metálica PolyTC® de KURZ se depositan sobre PET mediante líneas de rollo a rollo y aún registran el toque a través de 2,5 mm de plástico decorativo, satisfaciendo los objetivos de diseño de los fabricantes de equipos originales. Estos sensores sobreviven al calor de 85 °C y al frío de 40 °C de los ciclos de calificación, preservando la capacidad de respuesta durante la vida útil del vehículo. Los proveedores de primer nivel también están integrando matrices impresas en volantes y apoyabrazos para detectar el compromiso del conductor y ajustar los airbags o las alertas en consecuencia. Las plataformas de cabina definidas por software aprovechan la cuadrícula de sensores uniforme, permitiendo actualizaciones inalámbricas que renuevan los diseños de control sin cambios de hardware. Europa y América del Norte lideran los despliegues hoy en día, pero las marcas chinas de vehículos eléctricos están muy cerca con paneles capacitivos totalmente moldeados previstos para los lanzamientos de 2026.

Transición hacia la Detección de Gases de Estado Sólido

Las plantas de proceso europeas están modernizando los pisos de fábrica con matrices de gases imprimibles que miden amoníaco, ozono y dióxido de azufre en tiempo real. Los compuestos PANI/MoS₂ serigrafiados ahora detectan NH₃ a 122 ppb a temperatura ambiente. Proyectos como CARDIF persiguen etiquetas de radiofrecuencia que combinan detección y lectura inalámbrica, permitiendo a los operadores escanear cientos de nodos en minutos. El formato de estado sólido elimina bombas y válvulas mecánicas, reduciendo el tiempo de inactividad y el gasto en mantenimiento. Los productores químicos de América del Norte están siguiendo redes similares para cumplir con las normas de monitoreo continuo de la OSHA, mientras que las refinerías de Asia-Pacífico evalúan los sensores impresos para instalaciones densas donde la energía cableada es escasa.

Ventaja de Costo de Rollo a Rollo en Aplicaciones IoT

Las líneas de banda continua estampan cobre o plata sobre PET flexible a velocidades de metros por segundo, produciendo miles de sensores cada hora. El sistema de inyección de tinta de Elephantech reduce el consumo de cobre y recorta las emisiones, factores clave para las marcas bajo presión de informes de Alcance 3. Para las etiquetas de embalaje inteligente con precios en centavos, esta ventaja de escala es decisiva. Los fabricantes de electrónica de consumo despliegan puntos desechables de temperatura y humedad dentro de las cajas de envío para verificar la integridad de la cadena de frío, utilizando la ventaja del mercado de sensores impresos para mantenerse dentro de los estrictos objetivos de margen. La misma economía se extiende a las redes de calidad del aire de las ciudades inteligentes, donde los consejos municipales requieren nodos de bajo costo para cubrir los cañones urbanos. [2]SEMI, "Avances de Inyección de Tinta para Electrónica Flexible," semi.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estabilidad limitada a largo plazo de las tintas conductoras bajo ciclos térmicos | -0.8% | Global, climas extremos | Mediano plazo (2-4 años) |

| Falta de protocolos de prueba estandarizados para biosensores extensibles | -0.6% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Intensidad de capital para convertir líneas de PCB a líneas híbridas de rollo a rollo | -0.5% | Global, mayor en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fragmentación de propiedad intelectual en torno a las formulaciones de PEDOT:PSS | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Protocolos de Prueba Estandarizados

Los biosensores extensibles se doblan, tuercen y comprimen con el cuerpo, comportamientos no cubiertos por las pruebas de choque o vibración heredadas de la norma IEC 60601. Las marcas deben inventar regímenes internos para la elongación, la durabilidad al lavado y la biocompatibilidad de contacto con la piel, lo que ralentiza los ciclos de diseño. UL Solutions resume el laberinto de requisitos de CE, FDA e IEC que difieren según la clase de producto y la geografía. Los grupos industriales están elaborando matrices de casos de carga comunes, pero el consenso sigue siendo difícil de alcanzar porque los monitores de marcha, los parches neonatales y las camisetas inteligentes experimentan patrones de tensión únicos. Los retrasos en la calificación aumentan las necesidades de capital de trabajo y disuaden a los participantes más pequeños, limitando la penetración del mercado a corto plazo.

Estabilidad Limitada bajo Ciclos Térmicos

Los interiores de los vehículos oscilan entre noches de invierno de −40 °C y tardes de verano de 85 °C, condiciones que provocan microfisuras en las tintas de plata. Los estudios muestran que la resistencia aumenta progresivamente a medida que las trazas se fracturan, erosionando la fidelidad de la señal. Los proveedores ahora mezclan aglutinantes elastoméricos o cambian a pastas de cobre-níquel, intercambiando la resistencia de hoja inicial por elasticidad. La calificación automotriz aún requiere 1.000 ciclos térmicos más inmersión en humedad, extendiendo la validación hasta 12 meses. Hasta que las tintas alcancen la paridad con los conductores de placas rígidas, algunos fabricantes de equipos originales restringen las matrices impresas a zonas de baja tensión, moderando el potencial de volumen inmediato.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Biosensores Revolucionan el Monitoreo Sanitario

Las unidades Táctiles/Capacitivas lideraron el mercado de sensores impresos con el 31,12% de participación en 2025, una dominancia vinculada a su ubicuidad en teléfonos, portátiles y pantallas de infoentretenimiento. Los Biosensores, aunque más pequeños hoy en día, crecen a una CAGR del 11,45% a medida que los hospitales cambian hacia la evaluación continua fuera de los entornos clínicos. Esta ola está anclada por la química de nanozimas que permite la detección no invasiva de lactato, glucosa y marcadores de infección. Las aprobaciones regulatorias para los esquemas de reembolso de monitoreo remoto de pacientes en Canadá y Alemania amplían la base direccionable. Las categorías de Gas/Químico, Temperatura, Presión/Fuerza y Piezo/Deformación desempeñan roles especializados en seguridad, paquetes de baterías y salud estructural, con avances como la detección de amoníaco a 122 ppb que permiten nuevas soluciones de cumplimiento. Las pilas multimodales integradas combinan táctil, presión y biometría en un único laminado sin ampliar la huella, ganando diseños con espacio limitado en anillos inteligentes y auriculares.

Los parches de biosensores con precios inferiores a USD 10 fomentan programas de detección masiva en clínicas del Sudeste Asiático, mejorando el seguimiento de enfermedades crónicas. Las matrices de presión impresas en película de TPU alimentan datos de fuerza a motores de análisis de marcha con IA que señalan el riesgo de caídas en hogares de cuidado de ancianos. Los sensores de gas integrados dentro de los módulos de iones de litio ofrecen alertas tempranas de ventilación, ayudando a los fabricantes de paquetes a cumplir con las normas de seguridad UN 38.3. Los hilos piezoeléctricos tejidos en correas de fábrica decodifican la deformación, permitiendo que el software de mantenimiento predictivo programe tiempos de inactividad antes de roturas catastróficas. Esta diversidad funcional mantiene a los proveedores ágiles; las químicas de tinta personalizadas, las selecciones de sustrato y las geometrías de electrodos cambian de proyecto en proyecto, lo que obliga a un conjunto de herramientas de producción modular.

Por Tecnología de Impresión: La Serigrafía Domina la Producción

La serigrafía capturó el 41,55% de los ingresos en 2025, gracias a su comprobado rendimiento, la acumulación de película gruesa y el equipo amortizado durante décadas en cerámica y PCB. Los anchos de línea típicos de alrededor de 100 µm satisfacen la mayoría de los formatos capacitivos y resistivos, mientras que las recientes mejoras de malla acercan la resolución a los 50 µm. La inyección de tinta mantiene su relevancia para tiradas cortas donde los diseños evolucionan semanalmente; las marcas pueden pivotar sin fabricar nuevas pantallas. El chorro de aerosol, los chorros electrohidrodinámicos y las matrices de microinyectores MEMS registran la CAGR más rápida del 13,25% al depositar trazas de menos de 10 µm en contornos tridimensionales, perfectas para antenas que serpentean alrededor de carcasas o cuadrículas de temperatura de paso fino dentro de baterías.

Las prensas flexográficas ganan cuando la longitud alcanza cientos de metros y el registro de color es tolerante. El huecograbado sobresale en recubrimientos uniformes de escala nanométrica donde la claridad óptica importa, como los calentadores transparentes en parabrisas de visualización frontal. Las líneas híbridas mezclan métodos: la inyección de tinta imprime capas semilla, la sinterización láser fusiona el cobre y el recubrimiento serigrafiado aplica recubrimientos dieléctricos protectores superiores. La elección determina el costo, la densidad de características y la fiabilidad, por lo que los proveedores de primer nivel colocan cada vez más múltiples máquinas en el mismo lugar. Los sistemas emergentes de visión con IA ajustan el ángulo del rasquetero y el tiempo de permanencia del chorro en tiempo real para mantener la tolerancia, elevando el rendimiento por encima del 98%.

Por Usuario Final: Las Aplicaciones Sanitarias Impulsan el Crecimiento

La Electrónica de Consumo representó el 38,25% del tamaño del mercado de sensores impresos en 2025, ya que los teléfonos inteligentes, tabletas y dispositivos portátiles emplean interfaces capacitivas y sensores ambientales. La Atención Sanitaria crece a una CAGR del 10,72%, impulsada por los reembolsos de seguros para la telesalud y la demanda de los médicos de flujos continuos de signos vitales. Los equipos de adquisición hospitalaria valoran los parches de sudor no invasivos que detectan la deshidratación en 90 segundos. Los revestimientos de sensores desechables para bolsas de infusión permiten lecturas estériles de pH y oxígeno disuelto en biorreactores de un solo uso, reduciendo los costos de limpieza en el lugar para los fabricantes de medicamentos. Los usuarios de Industria y Manufactura integran piezorresistores impresos en motores y bombas para predecir fallos en la caja de engranajes con días de antelación.

Los ingenieros automotrices integran películas capacitivas bajo chapas decorativas en tableros de instrumentos, volantes y pilares B para unificar los controles. Los principales contratistas aeroespaciales adoptan termistores delgados en las palas de turbinas, aprovechando la baja masa para evitar el desequilibrio del rotor. Los proyectos agrícolas prueban sensores de nitrato impresos en estacas biodegradables, mapeando la salud del suelo de forma económica en hectáreas. Las empresas de embalaje inteligente despliegan tiras de temperatura dentro de las cajas de vacunas para señalar las interrupciones de la cadena de frío. Cada sector vertical exige certificación y dominio del área, por lo que los proveedores adaptan la documentación, el firmware y los protocolos de calibración, reforzando la sofisticación de la segmentación.

Por Sustrato: Los Textiles y Elastómeros Habilitan la Innovación en Dispositivos Portátiles

Las Películas Plásticas mantuvieron el 54,85% de la participación del mercado de sensores impresos durante 2025 debido a su superficie lisa, baja absorción de agua y fácil laminación. Sin embargo, los Textiles y Elastómeros se aceleran a una CAGR del 13,97% a medida que las marcas de moda y medtech fusionan la estética con los datos. El algodón tejido y el spandex aceptan tintas de plata extensibles que mantienen la conductancia más allá del 150% de elongación sin delaminación. Los sensores de presión tejidos en calcetines ahora alcanzan una sensibilidad de 3,42 kPa⁻¹ con una respuesta de 32 ms, lo que permite la rehabilitación de la marcha postquirúrgica. Las técnicas de escritura directa por inmersión trazan trazas a lo largo de los caminos del hilo y luego las encapsulan en poliuretano transpirable, dando como resultado prendas electrónicas lavables que sobreviven a 50 ciclos de lavandería.

Los formatos a base de papel satisfacen las pruebas de seguridad alimentaria de un solo uso, biodegradándose después de su descarte para reducir la carga en los vertederos. El vidrio sigue siendo indispensable para roles de alta temperatura u ópticamente claros, por ejemplo, cuadrículas capacitivas con bus dentro de paneles de iluminación OLED. Los investigadores exploran la fibroína de seda, el quitosano y el acetato de celulosa como sustratos ecológicos, pero la robustez mecánica aún no está lista para la producción en masa. La elección de la capa base dicta las temperaturas de curado compatibles; los tejidos de baja temperatura de transición vítrea necesitan sinterización fotónica o plasma frío para solidificar las trazas. Los proveedores que ofrecen paquetes de sustrato-tinta, por lo tanto, aseguran victorias de diseño en múltiples sectores verticales.

Análisis Geográfico

Asia-Pacífico representó el 39,05% del mercado de sensores impresos en 2025, respaldado por la gran capacidad de producción de China, la profundidad en ciencia de materiales de Japón y los principales fabricantes de pantallas de Corea del Sur. Los consorcios locales de I+D convierten los avances de laboratorio en líneas piloto rápidamente, acortando el ciclo desde el concepto hasta la exportación. Las subvenciones gubernamentales compensan la depreciación de las nuevas prensas de huecograbado que imprimen matrices táctiles OLED, mientras que las universidades crean empresas emergentes orientadas a dispositivos portátiles hospitalarios. El pipeline regional incluye sensores de respiración integrados en textiles y láminas táctiles plegables para lectores de papel electrónico, diversificando los ingresos más allá de los teléfonos.

América del Norte aprovecha la Ley CHIPS y Ciencia, que destinó fondos para bancos de pruebas de electrónica impresa, ayudando a las fábricas a superar el alto gasto de capital. Las asociaciones entre proveedores de materiales y principales contratistas aeroespaciales producen matrices de presión tan delgadas como 25 µm para medir la flexión del ala sin penalización aerodinámica. El ecosistema sanitario ancla la adopción: las clínicas ejecutan pilotos de monitoreo en el hogar reembolsados por Medicare, validando los casos de negocio para los parches de biosensores. Los centros de investigación en Boston y Silicon Valley iteran formulaciones de tinta que se sinterizan a 70 °C, compatibles con termoplásticos sensibles al calor.

Oriente Medio registra la CAGR más rápida del 9,18% hasta 2031 a medida que los estados del Golfo canalizan los ingresos del petróleo en planos de ciudades inteligentes. El Metro Ruta 2020 de Dubái despliega medidores de deformación impresos en las vías para el mantenimiento predictivo, mientras que los gigaproyectos de Riad integran matrices de calidad del aire en los sitios de construcción para cumplir con los nuevos códigos ambientales. Las empresas conjuntas extranjeras instalan líneas de rollo a rollo cerca de Jebel Ali, aprovechando las zonas libres de aranceles para servir a Europa y África. Europa mantiene una sólida posición, especialmente Alemania, donde los proveedores de primer nivel refinan los paneles HMI curvos. La Iniciativa Chips para Europa de la UE añade EUR 7.900 millones a la capacidad de semiconductores, incluidos los híbridos flexibles, anclando la competitividad a largo plazo.

Panorama Competitivo

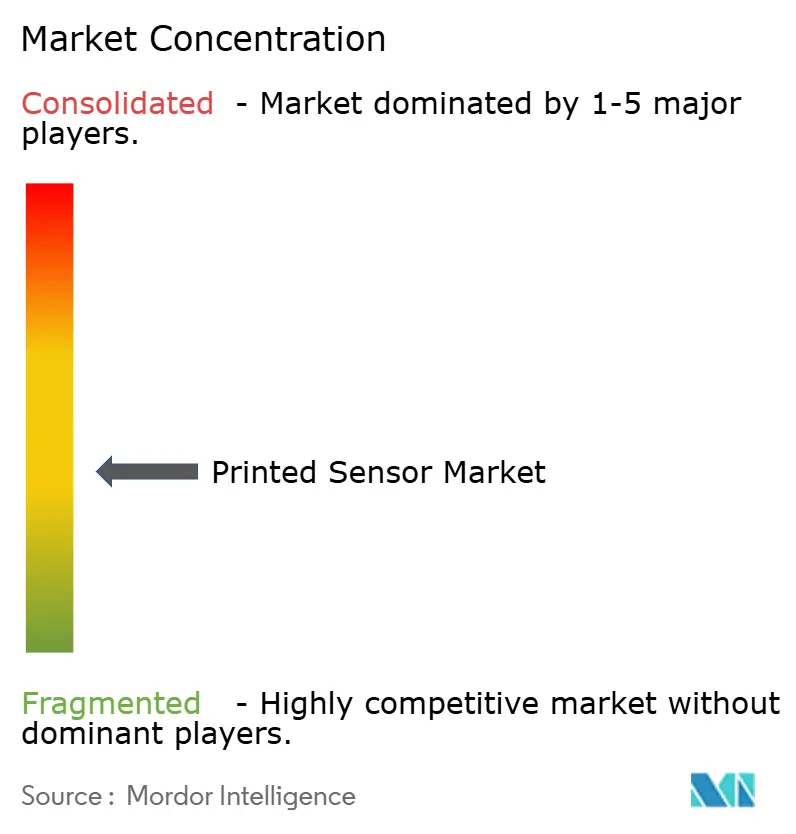

El mercado está moderadamente concentrado. Los titulares principales integran el conocimiento de malla de plata, pastas dieléctricas y accesorios de prueba bajo un mismo techo, ofreciendo módulos llave en mano. Los especialistas de tamaño mediano se diferencian mediante nuevas químicas como las nanotintas de óxido de cobre que se sinterizan con láser a baja potencia. Las empresas emergentes aseguran victorias de diseño en biosensado al demostrar repetibilidad de grado médico con menos capas, reduciendo el costo de la lista de materiales. Los acuerdos estratégicos amplían las huellas: la tecnología de reflujo selectivo de Laserssel une circuitos flexibles a menos de 180 °C, permitiendo a los proveedores automotrices montar chips sin deformar las carcasas. Las batallas de licencias rodean las variaciones de PEDOT:PSS, lo que lleva a algunos fabricantes de equipos originales a cambiar a tintas a base de carbono para evitar regalías.

Renesas agrupa microcontroladores y hojas de presión impresas en diseños de referencia llave en mano, acortando el desarrollo del cliente. Tekscan aumenta los ingresos por servicios superponiendo calibración con IA para transformar los datos de fuerza bruta en información procesable. Los nuevos participantes persiguen espacios en blanco en desechables biodegradables, posicionando sensores a base de celulosa para etiquetas de frescura de alimentos. Las asociaciones a lo largo de la cadena de valor crecen; los formuladores de tinta se asocian con fábricas textiles para garantizar las especificaciones de adhesión, mientras que los proveedores de equipos integran visión de aprendizaje automático para predecir desviaciones en el secado de la pasta. Los proveedores que dominan los cambios rápidos de línea tienen una ventaja a medida que las marcas de consumo exigen cinco iteraciones de producto por año.

Líderes de la Industria de Sensores Impresos

Renesas Electronics Corporation

Molex LLC

Nissha Co. Ltd.

ISORG SA

Canatu Oy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: DwyerOmega adquirió Process Sensing Technologies, añadiendo sensores propietarios de humedad, gas y flujo a su línea de medición, ampliando las soluciones para farmacéuticos y energía.

- Abril de 2025: ISORG se unió al consorcio CARDIF financiado por la UE para codesarrollar sensores de gas de RF impresos dirigidos a NO₂, SO₂ y O₃, apuntando a la oportunidad de tres mil millones de unidades en dispositivos de calidad del aire.

- Marzo de 2025: Qosina y Polestar Technologies presentaron los puertos de bolsa de sensor de un solo uso iDOT que integran transductores ópticos para pH y oxígeno disuelto, cumpliendo con la Clase VI de la USP para bioprocesamiento.

- Febrero de 2025: La Universidad Estatal de Oklahoma prototipó un sensor de presión auxético impreso en 3D de doble material con alta sensibilidad, reduciendo los costos para dispositivos portátiles inteligentes y robótica.

Alcance del Informe del Mercado Global de Sensores Impresos

El sensor impreso trabaja con el desarrollo de sensores impresos, la investigación de las propiedades físicas de la interacción entre tinta y sustrato, así como la tecnología RFID y la integración de sistemas. El principal método de fabricación es la impresión por inyección de tinta, aunque también se utilizan la flexografía y la serigrafía. Las tintas utilizadas son principalmente tintas de nanopartículas.

| Táctil/Capacitivo |

| Presión / Fuerza |

| Biosensores |

| Gas/Químico |

| Piezo/Deformación |

| Temperatura |

| Serigrafía |

| Inyección de Tinta |

| Flexografía |

| Huecograbado |

| Chorro de Aerosol y Otros |

| Películas Plásticas (PET, PEN) |

| Papel y Cartón |

| Vidrio |

| Textiles y Elastómeros |

| Electrónica de Consumo |

| Dispositivos Sanitarios y Médicos |

| Industria y Manufactura |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Otros (Embalaje Inteligente, Agricultura) |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Oriente Medio | CCG |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Sensor | Táctil/Capacitivo | |

| Presión / Fuerza | ||

| Biosensores | ||

| Gas/Químico | ||

| Piezo/Deformación | ||

| Temperatura | ||

| Por Tecnología de Impresión | Serigrafía | |

| Inyección de Tinta | ||

| Flexografía | ||

| Huecograbado | ||

| Chorro de Aerosol y Otros | ||

| Por Sustrato | Películas Plásticas (PET, PEN) | |

| Papel y Cartón | ||

| Vidrio | ||

| Textiles y Elastómeros | ||

| Por Usuario Final | Electrónica de Consumo | |

| Dispositivos Sanitarios y Médicos | ||

| Industria y Manufactura | ||

| Automotriz y Transporte | ||

| Aeroespacial y Defensa | ||

| Otros (Embalaje Inteligente, Agricultura) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores impresos?

El tamaño del mercado de sensores impresos se sitúa en USD 12,92 mil millones en 2026 y se proyecta que alcance USD 17,89 mil millones en 2031.

¿Qué tipo de sensor se expande más rápidamente?

Los Biosensores crecen a una CAGR del 11,45% hasta 2031, impulsados por la demanda de dispositivos de monitoreo de salud portátiles.

¿Por qué son importantes los textiles para el desarrollo futuro de sensores?

Los Textiles y Elastómeros permiten que los sensores se estiren y respiren con el usuario, apoyando la ropa inteligente que puede monitorear los signos vitales o el movimiento sin sacrificar la comodidad.

¿Qué región es el mayor productor de sensores impresos?

Asia-Pacífico posee el 39,05% de los ingresos globales debido a su extensa base de fabricación de electrónica y los programas de apoyo gubernamental.

¿Qué tecnología de fabricación lidera la industria hoy en día?

La serigrafía domina con el 41,55% de participación gracias a su fiabilidad y capacidad de película gruesa, aunque el chorro de aerosol y otros métodos de precisión crecen más rápidamente.

¿Cómo están afectando las políticas gubernamentales al mercado?

La financiación de la Ley CHIPS y Ciencia de EE. UU. y la Iniciativa Chips para Europa de la UE reduce la barrera financiera para las nuevas líneas de rollo a rollo, acelerando los ciclos de comercialización.

Última actualización de la página el: