Tamaño y Participación del Mercado de Detectores Infrarrojos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

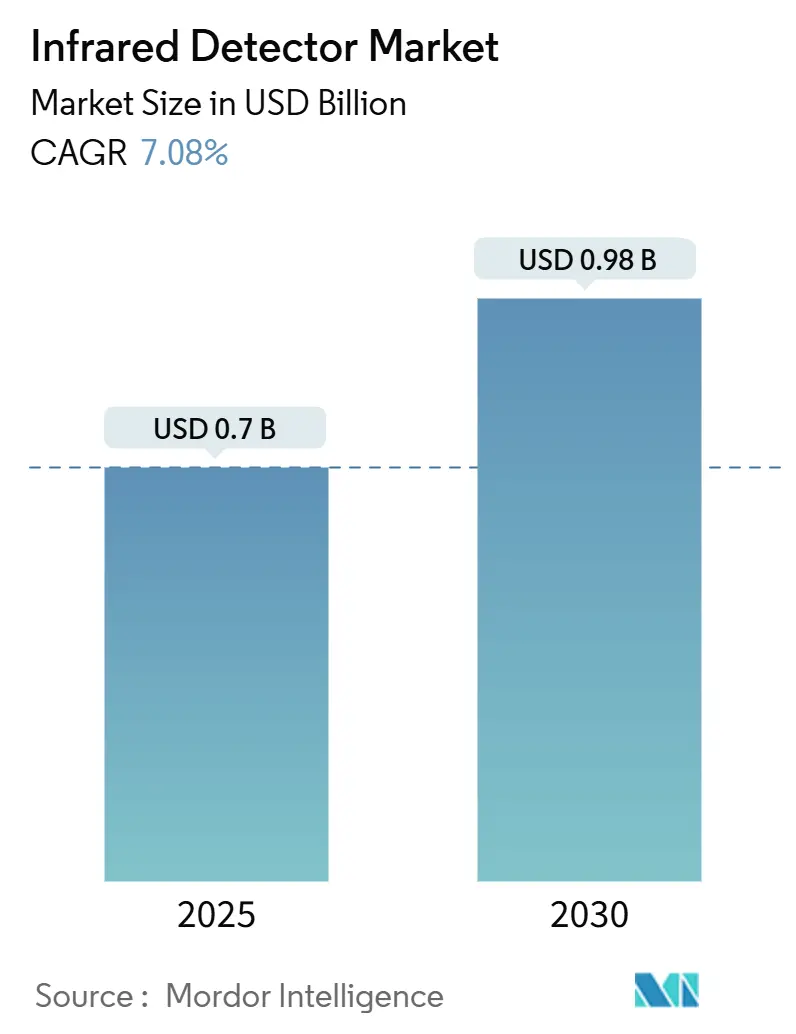

| Tamaño del Mercado (2025) | 0.7 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.08% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Detectores Infrarrojos por Mordor Intelligence

El tamaño del mercado de detectores infrarrojos está valorado actualmente en USD 0,70 mil millones y se proyecta que alcance USD 0,98 mil millones en 2030, avanzando a una TCAC del 7,08%. Los arrays de microbolómetros sin refrigeración miniaturizados, sensores infrarrojos cercanos de grado LiDAR para vehículos autónomos, y la termografía de mantenimiento predictivo obligatoria en la Unión Europea sustentan el impulso a corto plazo. El despliegue más amplio de sistemas de detección de fugas de gas infrarrojos en plantas de hidrógeno verde, la creciente demanda de inspección de semiconductores en Asia Oriental, y el apetito impulsado por la defensa por arrays refrigerados de mayor sensibilidad refuerzan aún más la trayectoria de crecimiento. La realineación de la cadena de suministro alejándose de fuentes restringidas de galio y germanio está acelerando las sustituciones en materiales de detectores mientras que la consolidación liderada por adquisiciones está moldeando las estrategias competitivas a través de los niveles de la cadena de valor. La interacción de estas dinámicas posiciona el mercado de detectores infrarrojos para una expansión sostenida y diversificación tecnológica.

Puntos Clave del Informe

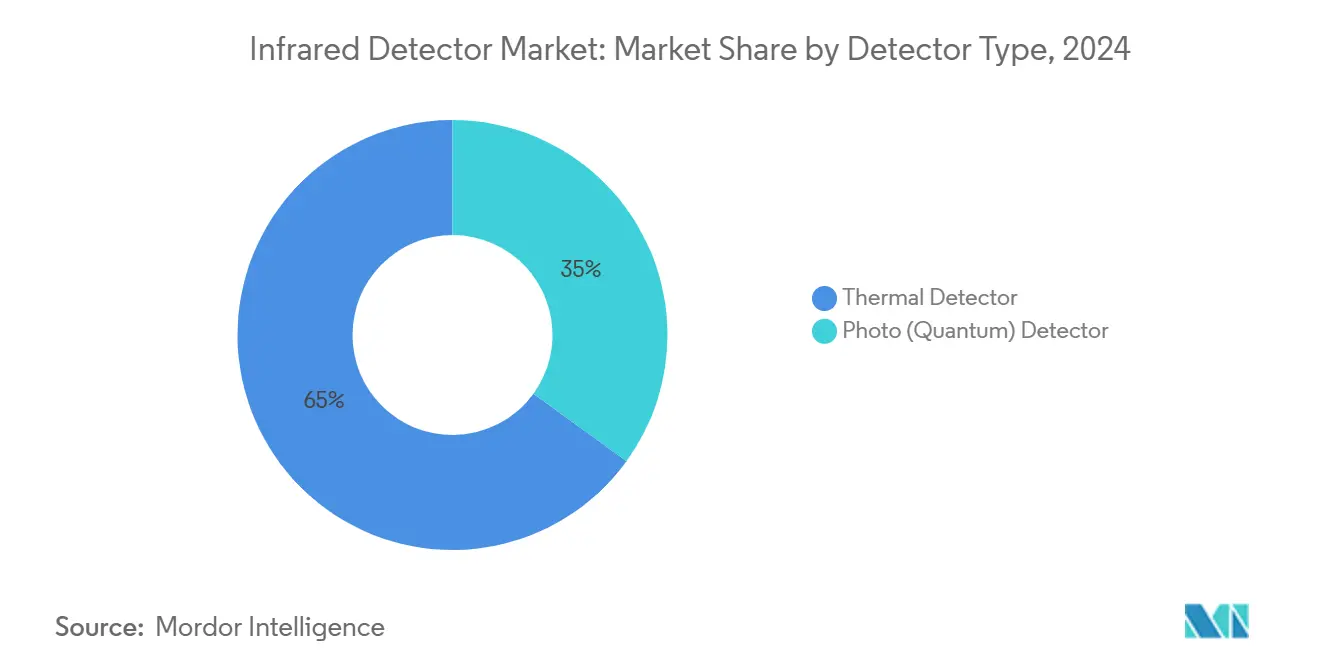

- Por tipo de detector, los detectores térmicos mantuvieron el 65% de la cuota del mercado de detectores infrarrojos en 2024, mientras que los detectores foto/cuánticos están en camino a una TCAC del 8,5% hasta 2030.

- Por tecnología de refrigeración, el segmento sin refrigeración dominó con el 78% de la cuota de ingresos en 2024; el segmento refrigerado se está expandiendo a una TCAC del 8,2% hasta 2030.

- Por rango espectral, el infrarrojo de onda larga capturó el 47% de la cuota del tamaño del mercado de detectores infrarrojos en 2024, mientras que se proyecta que el infrarrojo de onda corta avance a una TCAC del 7,6% hasta 2030.

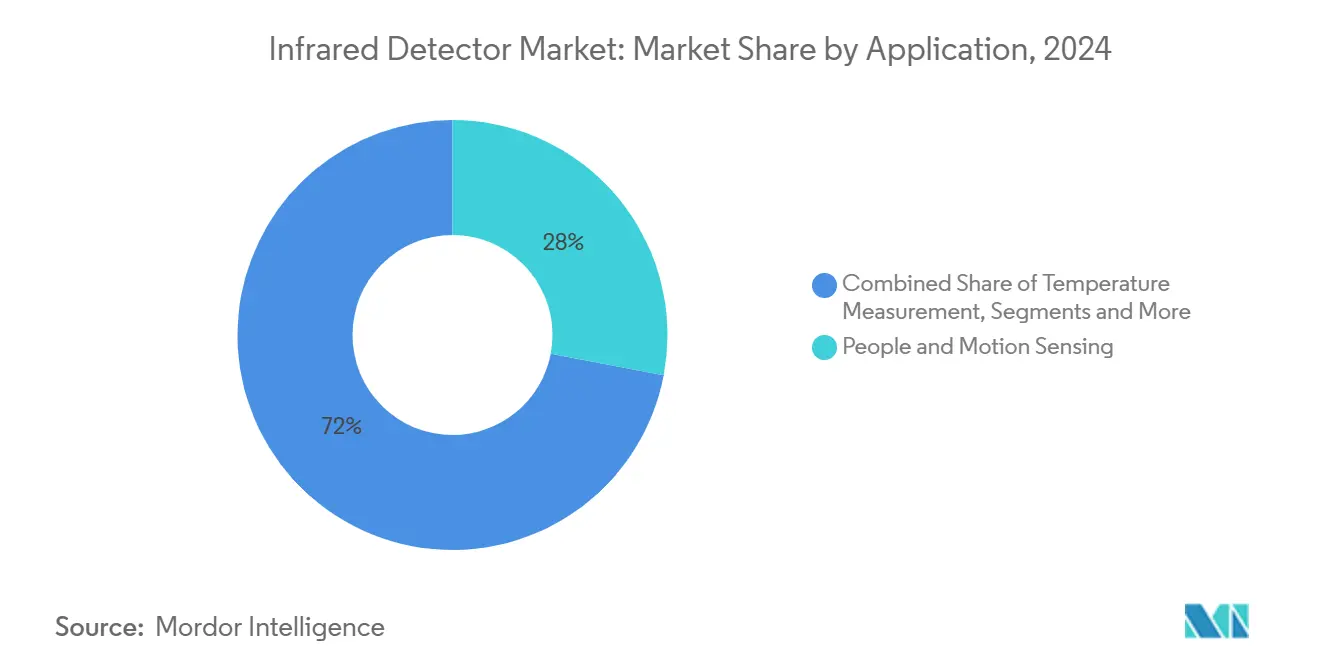

- Por aplicación, aeroespacial y defensa lideró con el 38% del tamaño del mercado de detectores infrarrojos en 2024; las aplicaciones automotrices son las de crecimiento más rápido con una TCAC del 7,3% hasta 2030.

- Por región, Asia-Pacífico representó el 42% de la cuota del mercado de detectores infrarrojos en 2024, mientras que se prevé que Medio Oriente registre la TCAC regional más alta del 8,9% hasta 2030.

Tendencias e Insights del Mercado Global de Detectores Infrarrojos

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Miniaturización de Arrays de Microbolómetros Sin Refrigeración Potenciando Sensores de Movimiento IoT en Asia | +1.2% | Asia-Pacífico núcleo, expansión a América del Norte | Plazo medio (2-4 años) |

| Termografía de Mantenimiento Predictivo Obligatoria en Industrias de Procesos de la UE | +0.8% | Europa, con adopción en América del Norte | Plazo corto (≤ 2 años) |

| Aumento en Detectores Infrarrojos Cercanos de Grado LiDAR para Plataformas Autónomas y VE en China | +1.5% | China primario, expandiéndose a mercados automotrices globales | Plazo medio (2-4 años) |

| Mandatos de Detección de Fugas de Gas IR para Plantas de Hidrógeno Verde en Medio Oriente | +0.9% | Medio Oriente núcleo, expandiéndose al sector energético global | Plazo largo (≥ 4 años) |

| Demanda de Inspección de Fab de Semiconductores para Cámaras SWIR en Taiwán y Corea del Sur | +0.7% | Taiwán y Corea del Sur, expandiéndose a centros globales de semiconductores | Plazo corto (≤ 2 años) |

| Programas de Modernización de Vigilancia Fronteriza en EE.UU. e India | +0.6% | EE.UU. e India primarios, expandiéndose a otros mercados de defensa | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización de Arrays de Microbolómetros Sin Refrigeración Potenciando Sensores de Movimiento IoT en Asia

Los fotodiodos basados en germanio de la Universidad Aalto elevaron la responsividad en un 35% a 1,55 μm, permitiendo una fabricación compatible con CMOS rentable que aborda la deriva térmica mientras mantiene envolventes de potencia sub-milivatio.[1]Universidad Aalto, "Building better infrared sensors: Novel photodiode design boosts responsivity," phys.orgLa convergencia MEMS con lógica ligera de procesamiento de señales está impulsando el monitoreo térmico continuo en endpoints de edificios inteligentes, y los fabricantes de componentes asiáticos están agrupando conectividad inalámbrica para monetizar servicios de valor agregado a través de portafolios de electrónicos de consumo.

Termografía de Mantenimiento Predictivo Obligatoria en Industrias de Procesos de la UE

La regulación de maquinaria de la UE de 2024 codifica protocolos de evaluación de riesgos que hacen que las imágenes térmicas sean integrales para la validación de cumplimiento.[2]Parlamento Europeo y Consejo, "Regulation (EU) 2023/1230 on Machinery," eur-lex.europa.eu El monitoreo basado en condiciones reduce el tiempo de inactividad que puede exceder USD 100.000 por hora en plantas intensivas en energía, y el análisis habilitado por IA ahora automatiza la detección de anomalías, aliviando las limitaciones de habilidades y fortaleciendo los casos de inversión.

Aumento en Detectores Infrarrojos Cercanos de Grado LiDAR para Plataformas Autónomas y VE en China

Entidades chinas como RoboSense y Hesai dominan las solicitudes globales de patentes LiDAR. La colaboración de Marelli con Hesai integra LiDAR en faros, reduciendo el volumen del sistema en un 60% mientras preserva el alcance. Las economías de escala hacen que los costos de LiDAR estén al alcance de modelos de VE de nivel medio, intensificando el tempo competitivo en el mercado de detectores infrarrojos.

Mandatos de Detección de Fugas de Gas IR para Plantas de Hidrógeno Verde en Medio Oriente

Los analizadores Raman portátiles que detectan hidrógeno por debajo de 1 ppm elevan las líneas base de seguridad para proyectos de hidrógeno de escala gigavatio. La arquitectura de cámara de Kuva Systems aplica aprendizaje automático para reducir falsos positivos, formando la columna vertebral de marcos regulatorios que integran protocolos de apagado automatizado.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Límites de Control de Exportación (tipo ITAR) en Detectores Refrigerados de Alta Especificación | -0.9% | Global, con impacto primario en fabricantes con base en EE.UU. | Plazo largo (≥ 4 años) |

| Erosión de Precios en Componentes PIR Pasivos | -0.5% | Global, con énfasis en mercados de electrónicos de consumo | Plazo corto (≤ 2 años) |

| Deriva Térmica y Problemas de Calibración en Despliegue de Petróleo y Gas Marino | -0.3% | Instalaciones marinas globalmente | Plazo medio (2-4 años) |

| Canales de Detectores Falsificados en Mercados Emergentes | -0.4% | Mercados emergentes en Asia-Pacífico y África | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Control de Exportación en Detectores Refrigerados de Alta Especificación

Los regímenes ITAR y Wassenaar limitan el 60% de las exportaciones de cámaras que contienen subsistemas de origen estadounidense, forzando líneas de productos duales que elevan los costos fijos. Los fabricantes europeos están localizando cadenas de suministro, sin embargo, las tensiones geopolíticas en torno al galio y germanio amplifican los riesgos de cronograma.

Erosión de Precios en Componentes PIR Pasivos

Los sensores PIR de commodity con precios por debajo de USD 5 han establecido puntos de referencia para clientes, comprimiendo márgenes para segmentos de mayor rendimiento. Los proyectos SWIR de puntos cuánticos dirigidos a costos unitarios sub-USD 1 señalan una ola deflacionaria adicional. Los proveedores están pivotando hacia conjuntos de características aumentadas por IA para justificar niveles premium.

Análisis de Segmentos

Por Tipo de Detector: Los Detectores Cuánticos Superan a los Arrays Térmicos Establecidos

En 2024, los detectores térmicos capturaron el 65% del mercado de detectores infrarrojos. Los dispositivos foto o basados en cuánticos están, sin embargo, expandiéndose a una TCAC del 8,5% ya que los casos de uso de defensa y científicos favorecen mayor sensibilidad. El tamaño del mercado de detectores infrarrojos para detectores cuánticos está pronosticado a ampliarse ya que los fotodetectores de semiconductores orgánicos demostraron detectividad específica de 5,55×10¹² Jones sin patrones a nivel de píxel, señalando menores gastos generales de fabricación.

Los detectores térmicos aún dominan las aplicaciones de consumo y automatización de edificios debido a la operación sin refrigeración y menores costos iniciales. El procesamiento en chip habilitado por IA dentro de arrays cuánticos ahora proporciona clasificación de amenazas en tiempo real para inventarios militares, un cambio que probablemente recalibrará las estrategias de adquisición. El fotodetector infrarrojo medio a temperatura ambiente de KAIST elimina barreras criogénicas, posicionando arquitecturas cuánticas para plataformas portátiles y operadas por batería.

Por Tecnología de Refrigeración: Sin Refrigeración Reina, Refrigerado Gana Nichos Específicos

Los arrays sin refrigeración entregaron el 78% de los ingresos de 2024 ya que los diseñadores valoraron la baja potencia y la integración simple. Sin embargo, las arquitecturas refrigeradas están avanzando a una TCAC del 8,2% vinculada a programas de defensa que demandan alcance extremo. El ATI320 de Lynred subraya el impulso para elevar la sensibilidad sin refrigeración, difuminando las líneas de rendimiento históricas.

El segmento militar, casi el 60% del tamaño total del mercado de detectores infrarrojos, aún especifica formatos refrigerados para ópticas anti-barco y de objetivo de largo alcance. La optimización de tamaño, peso y potencia está haciendo que los paquetes de refrigerador Stirling sean adecuados para drones y lanzadores portátiles. Las cargas útiles híbridas que combinan módulos refrigerados y sin refrigeración están emergiendo, permitiendo a los comandantes de unidad equilibrar costo y perfiles de misión.

Por Material: La Dominancia del Microbolómetro Enfrenta el Auge de InGaAs

Las obleas de microbolómetro mantuvieron una cuota del 68% en 2024, debido a flujos de trabajo CMOS maduros y apalancamiento de costos. InGaAs está siguiendo a una TCAC del 8,0% a pesar de la exposición a controles de exportación chinos que podrían elevar los precios del galio un 150%. El vidrio BDNL4 de LightPath Technologies busca ópticas libres de germanio para mitigar la volatilidad del suministro.

MCT permanece atrincherado en cargas útiles de grado espacial, evidenciado por las 26 entregas de detectores de Lynred a la constelación Meteosat Third Generation. Las superredes e innovaciones de pozos cuánticos compiten en detectividad mientras reducen gastos generales de refrigeración, posicionándolos para disrumpir mercados científicos de nicho. Las pilas termopile y piezoeléctricas persisten en nodos IoT de consumo sensibles al precio.

Por Rango Espectral: LWIR Lidera, SWIR Acelera

El infrarrojo de onda larga representó el 47% del valor de envío de 2024, gracias a las imágenes térmicas en defensa y monitoreo de instalaciones. El infrarrojo de onda corta registró una perspectiva de TCAC del 7,6% ya que las fábricas de semiconductores y sistemas de telecomunicaciones recurren a los atributos únicos de penetración y seguridad ocular de SWIR. Las cámaras de puntos cuánticos en sustratos de 300 mm están configuradas para hacer módulos SWIR sub-USD 800 factibles, lo que ampliará el mercado de detectores infrarrojos. [3]IMVEurope, "Quantum dots to spark new SWIR wave," imveurope.com

El infrarrojo de onda media retiene ventajas en espectroscopía de gases, mientras que el infrarrojo cercano es central para LiDAR vehicular y robótica. El infrarrojo lejano encuentra demanda limitada pero crítica en astrofísica, donde las longitudes de onda largas sondean formaciones de polvo cósmico más allá del alcance de bandas más cortas.

Por Aplicación: La Detección de Movimiento Domina, Automotriz Corre Hacia Adelante

La detección de personas y movimiento produjo el 28% de ingresos en 2024, sustentada por retrofits de edificios inteligentes y mandatos de vigilancia. Los despliegues ADAS automotrices y LiDAR se destacan con una TCAC del 7,3%, ya que los Tier 1 integran sensores en faros para racionalizar el estilo y el costo. La medición de temperatura se beneficia de la termografía regulatoria, mientras que los sistemas de monitoreo de procesos fusionan insights infrarrojos con aprendizaje automático para aseguramiento de calidad en línea.

La detección de fuego y gas ahora es obligatoria en varias instalaciones de hidrocarburos, y el monitoreo ambiental aprovecha cámaras térmicas montadas en drones para optimización de rendimiento agrícola. El Internet de las Cosas actúa como un multiplicador de demanda, integrando visión térmica en infraestructura inteligente y redes de seguridad de toda la ciudad.

Nota: Las cuotas de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Industria de Uso Final: Defensa Ancla, Automotriz Gana Impulso

Aeroespacial y defensa representó el 38% de la facturación de 2024, impulsado por ciclos de modernización y nuevas constelaciones satelitales. La cuota del mercado de detectores infrarrojos para automotriz está subiendo más rápido, estimulada por la fusión de sensores en pilas de conducción autónoma y la migración hacia funcionalidad de Nivel 3. La designación de Aeva como proveedor LiDAR Tier 1 confirma el cambio de prototipo a producción en masa.

Los usuarios industriales adoptan detectores para mantenimiento predictivo y seguridad, mientras que los operadores de petróleo y gas requieren vigilancia continua de fugas. La salud capitaliza en diagnósticos no invasivos, y la electrónica de consumo continúa asimilando termopilas de bajo costo para gestión de energía y detección de intrusiones.

Análisis Geográfico

Asia-Pacífico comandó el 42% del gasto de 2024 ya que los fabricantes de VE chinos escalaron despliegues LiDAR y las fundiciones en Taiwán y Corea del Sur aumentaron las líneas de inspección SWIR. El liderazgo en patentes por firmas LiDAR locales enfatiza la profundidad de innovación regional, y la proximidad a grupos de uso final acorta las cadenas de suministro. El sector de electrónicos maduro de Japón suministra servicios de empaquetado avanzado, y las inversiones en seguridad fronteriza de India impulsan la demanda de arrays refrigerados de alta sensibilidad.

América del Norte aprovecha presupuestos de defensa fuertes y IP de sensores patentados, con Teledyne registrando ventas de USD 1.502,3 millones en Q4 2024 que subrayan ciclos de adquisición sostenidos. Las provisiones ITAR protegen a proveedores domésticos pero complican las exportaciones, provocando estrategias de diversificación regional entre compradores internacionales. Canadá y México apoyan los verticales automotriz y extractivo donde las cámaras térmicas mejoran la resistencia operacional.

Europa crece de manera constante bajo regulaciones de seguridad de maquinaria y directivas ambientales que integran termografía en auditorías de cumplimiento. La expansión de instalaciones de EUR 85 millones (USD 91 millones) de Lynred evidencia localización de capacidad dirigida a des-riesgo de líneas de suministro. Las naciones nórdicas defienden despliegues de edificios inteligentes, mientras que Medio Oriente y África pronostican una TCAC del 8,9% respaldada por megaproyectos de hidrógeno verde y actualizaciones de infraestructura de seguridad que especifican imagers de largo alcance.

Panorama Competitivo

La consolidación moderada define la arena competitiva. La compra de USD 710 millones de Teledyne de activos de Excelitas extiende su alcance de ópticas y energéticos, permitiendo integración vertical que mejora la competitividad de ofertas en licitaciones de defensa. Lynred despliega el 15% de los ingresos a I+D y mantiene más de 680 patentes, señalando una postura de diferenciación liderada por tecnología.

Las alianzas estratégicas entre fabricantes de detectores e integradores de sistemas aceleran el tiempo al mercado e integran IP patentado en plataformas llave en mano, aislando márgenes de la comoditización. Las start-ups que avanzan puntos cuánticos y semiconductores orgánicos persiguen puntos de entrada de nicho donde los proveedores heredados carecen de flexibilidad de costos. Los controles de exportación segmentan el universo direccionable; las firmas con cadenas de suministro indígenas obtienen acceso privilegiado a mercados finales restringidos mientras que los pares navegan obstáculos de cumplimiento multi-jurisdiccionales.

Los vectores competitivos ahora enfatizan imágenes definidas por software, análisis asistido por IA, y arquitecturas eficientes en energía. Los proveedores que acoplan hardware de detector con módulos de procesamiento de borde aseguran flujos de ingresos recurrentes de arrastre a través de suscripciones de firmware y actualizaciones de algoritmos. La orientación de servicio resultante eleva los costos de cambio y estabiliza la visibilidad de ingresos a largo plazo.

Líderes de la Industria de Detectores Infrarrojos

-

Honeywell International Inc.

-

Teledyne FLIR

-

Lynred (ULIS + Sofradir)

-

Hamamatsu Photonics

-

Excelitas Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: Aeva Technologies y Wideye by AGC revelaron la primera integración LiDAR FMCW 4D en cabina utilizando vidrio de parabrisas especial para alta transmisión infrarroja.

- Enero 2025: Teledyne Technologies finalizó la adquisición de USD 770 millones de los negocios aeroespaciales y de defensa de Excelitas, ampliando las capacidades de óptica avanzada.

- Octubre 2024: Lynred entregó 26 detectores infrarrojos calificados para vuelo a la misión Meteosat Third Generation, su contrato espacial más grande hasta la fecha.

- Septiembre 2024: Exosens reportó un crecimiento de ingresos del 49,5% en H1 2024 a EUR 186,9 millones (USD 199 millones), impulsado por el impulso del segmento de Detección e Imágenes.

Alcance del Informe del Mercado Global de Detectores Infrarrojos

Los detectores infrarrojos se utilizan para detectar las características específicas de su entorno ya sea detectando o emitiendo radiación infrarroja. Estos detectores electrónicos también pueden detectar movimiento y medir el calor emitido por objetos. Con los avances en tecnología, los sensores infrarrojos se han vuelto ligeros y también se han vuelto más asequibles. Además, el consumo de energía en dichos sensores es muy bajo.

| Detector Térmico |

| Detector Foto (Cuántico) |

| Detector Infrarrojo Sin Refrigeración |

| Detector Infrarrojo Refrigerado |

| Microbolómetro |

| InGaAs (Arsenuro de Indio Galio) |

| MCT (Telururo de Mercurio Cadmio) |

| Piroeléctrico |

| Termopila |

| Infrarrojo Cercano (NIR) |

| Infrarrojo de Onda Corta (SWIR) |

| Infrarrojo de Onda Media (MWIR) |

| Infrarrojo de Onda Larga (LWIR) |

| Infrarrojo Lejano (FIR) |

| Detección de Personas y Movimiento |

| Medición de Temperatura / Termografía |

| Monitoreo de Procesos Industriales |

| Espectroscopía e Imágenes Biomédicas |

| Detección de Fuego y Gas |

| ADAS Automotriz y LiDAR |

| Monitoreo Ambiental y Agrícola |

| Otras Aplicaciones (Automatización de Edificios y HVAC, Hogares Inteligentes, Militar y Defensa, y otros) |

| Aeroespacial y Defensa |

| Manufactura Industrial |

| Automotriz |

| Petróleo, Gas y Energía |

| Salud y Ciencias de la Vida |

| Electrónicos de Consumo |

| Infraestructura Inteligente |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| EAU | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Detector | Detector Térmico | ||

| Detector Foto (Cuántico) | |||

| Por Tecnología de Refrigeración | Detector Infrarrojo Sin Refrigeración | ||

| Detector Infrarrojo Refrigerado | |||

| Por Material | Microbolómetro | ||

| InGaAs (Arsenuro de Indio Galio) | |||

| MCT (Telururo de Mercurio Cadmio) | |||

| Piroeléctrico | |||

| Termopila | |||

| Por Rango Espectral | Infrarrojo Cercano (NIR) | ||

| Infrarrojo de Onda Corta (SWIR) | |||

| Infrarrojo de Onda Media (MWIR) | |||

| Infrarrojo de Onda Larga (LWIR) | |||

| Infrarrojo Lejano (FIR) | |||

| Por Aplicación | Detección de Personas y Movimiento | ||

| Medición de Temperatura / Termografía | |||

| Monitoreo de Procesos Industriales | |||

| Espectroscopía e Imágenes Biomédicas | |||

| Detección de Fuego y Gas | |||

| ADAS Automotriz y LiDAR | |||

| Monitoreo Ambiental y Agrícola | |||

| Otras Aplicaciones (Automatización de Edificios y HVAC, Hogares Inteligentes, Militar y Defensa, y otros) | |||

| Por Industria de Uso Final | Aeroespacial y Defensa | ||

| Manufactura Industrial | |||

| Automotriz | |||

| Petróleo, Gas y Energía | |||

| Salud y Ciencias de la Vida | |||

| Electrónicos de Consumo | |||

| Infraestructura Inteligente | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Taiwán | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| EAU | |||

| Turquía | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Detectores Infrarrojos?

Se proyecta que el Mercado de Detectores Infrarrojos registre una TCAC del 9,4% durante el período de pronóstico (2025-2030)

¿Quiénes son los actores clave en el Mercado de Detectores Infrarrojos?

Honeywell International Inc., Texas Instruments Inc., FLIR Systems Inc., Omron Corporation y Raytheon Company son las principales empresas que operan en el Mercado de Detectores Infrarrojos.

¿Cuál es la región de crecimiento más rápido en el Mercado de Detectores Infrarrojos?

Se estima que Asia Pacífico crezca a la TCAC más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Detectores Infrarrojos?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Detectores Infrarrojos.

¿Qué años cubre este Mercado de Detectores Infrarrojos?

El informe cubre el tamaño histórico del mercado de Detectores Infrarrojos para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Detectores Infrarrojos para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: