Tamaño y Cuota del Mercado de Sensores Reed

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

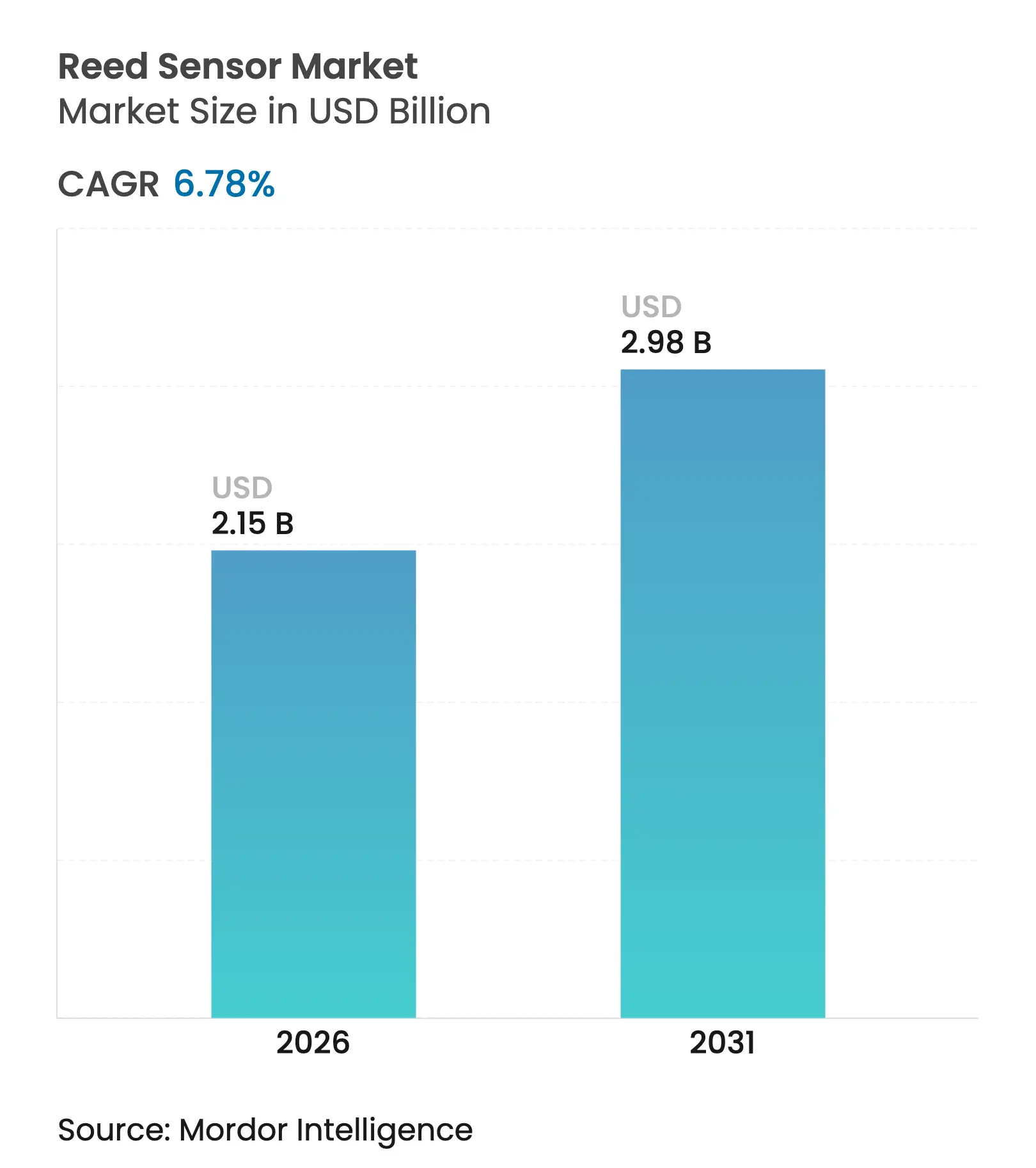

| Tamaño del Mercado (2026) | 2.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

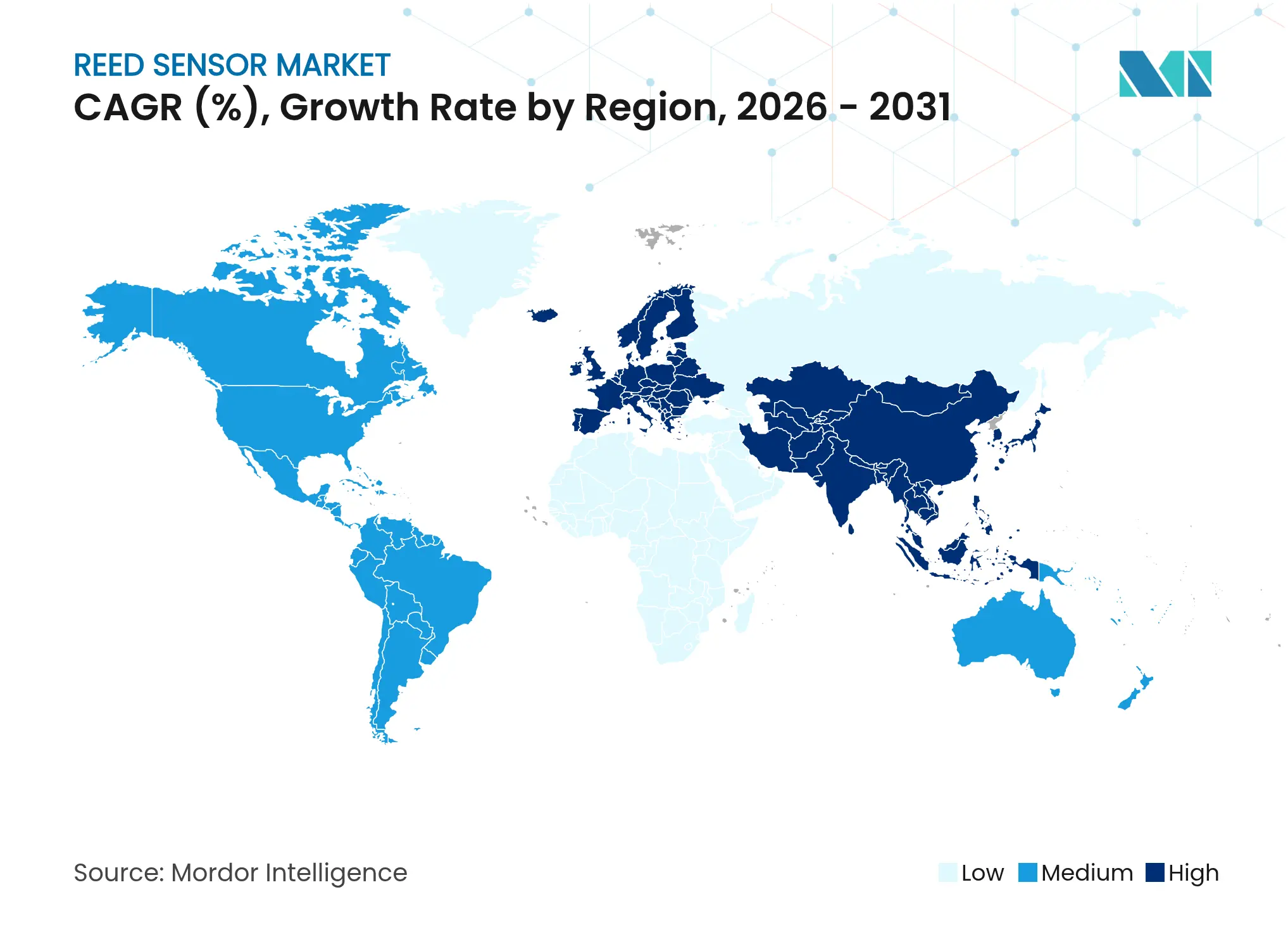

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

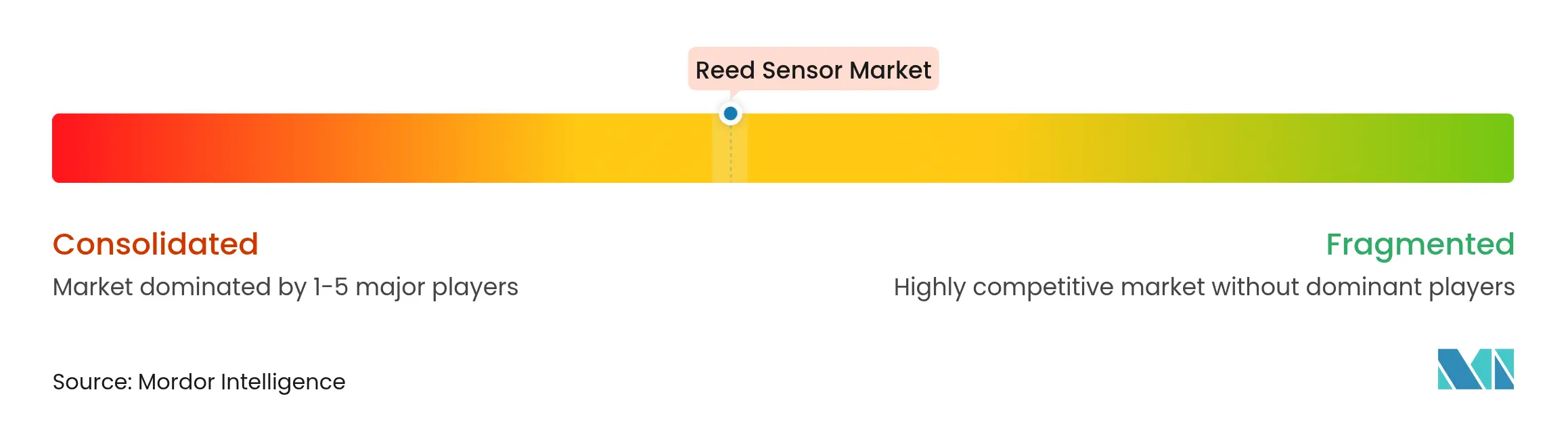

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sensores Reed por Mordor Intelligence

El tamaño del Mercado de Sensores Reed se valoró en USD 2,01 mil millones en 2025 y se estima que crecerá desde USD 2,15 mil millones en 2026 hasta alcanzar USD 2,98 mil millones en 2031, a una CAGR del 6,78% durante el período de previsión (2026-2031). La creciente demanda de conmutación intrínsecamente segura y herméticamente sellada en paquetes de baterías de vehículos eléctricos, pilas de celdas de combustible de hidrógeno y envolventes de contadores inteligentes para exteriores sustenta esta expansión. El mercado de sensores reed continúa defendiendo su nicho frente a las alternativas de estado sólido Hall y TMR al ofrecer operación sin chispas, consumo de energía en espera nulo y una fiabilidad de campo probada de 20 años en condiciones adversas. Asia-Pacífico sigue siendo el motor de producción, pero el impulso regulatorio de Europa hacia las energías renovables y la seguridad funcional impulsa el crecimiento regional más rápido. La intensidad competitiva es moderada: los líderes mundiales aprovechan la escala, el procesamiento de vidrio verticalmente integrado y las innovaciones en materiales, como los contactos nanoestructurados, para prolongar la vida útil del producto y reducir costos.

Conclusiones Clave del Informe

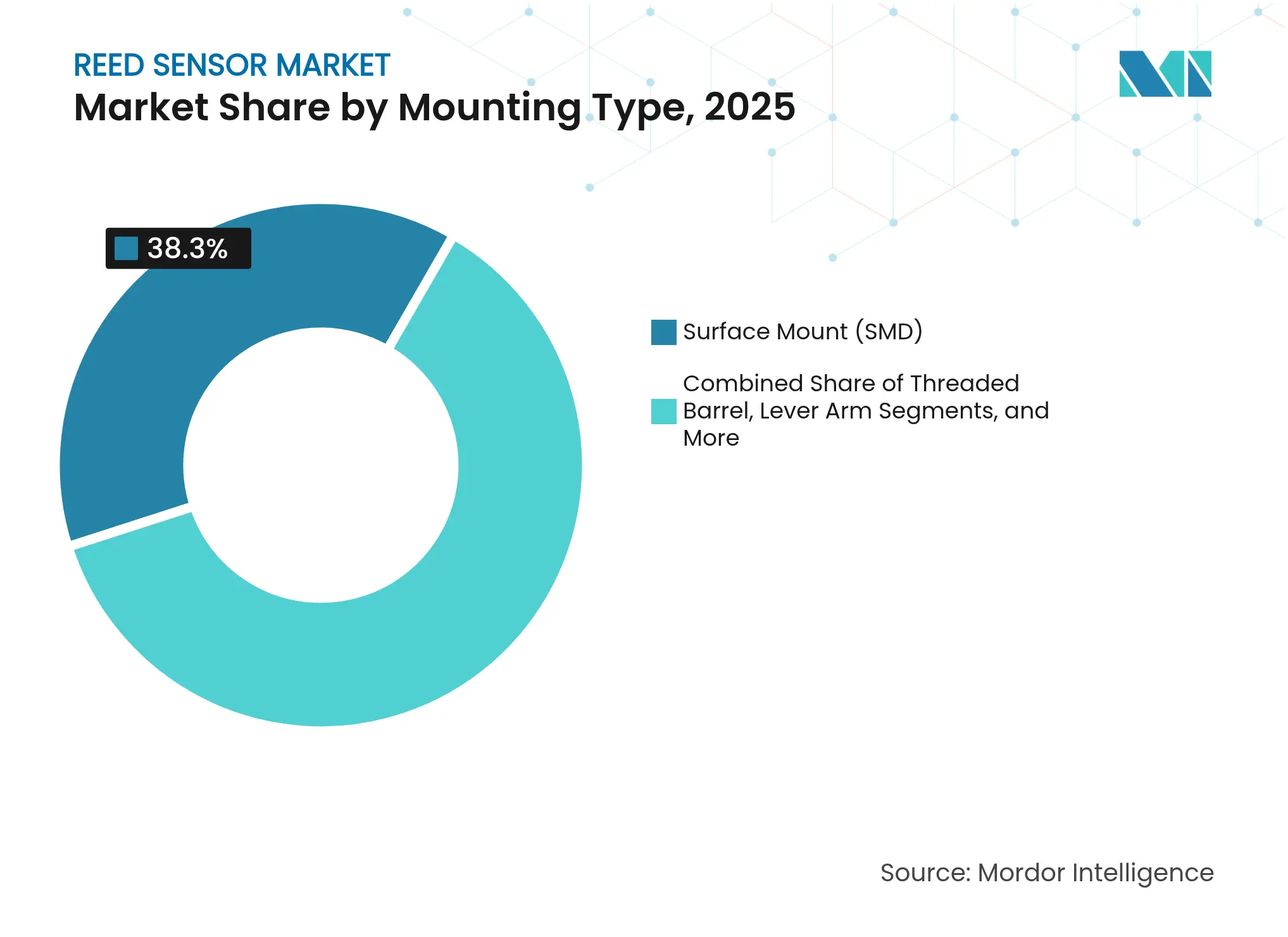

- Por tipo de montaje, los dispositivos de montaje en superficie captaron el 38,30% del tamaño del mercado de sensores reed en 2025; se proyecta que los tipos de barril roscado crecerán a una CAGR del 8,05% hasta 2031.

- Por configuración de contacto, los interruptores Forma A mantuvieron una cuota de ingresos del 40,85% en 2025, mientras que los modelos de enclavamiento Forma E registran la CAGR más alta del 8,22% hasta 2031.

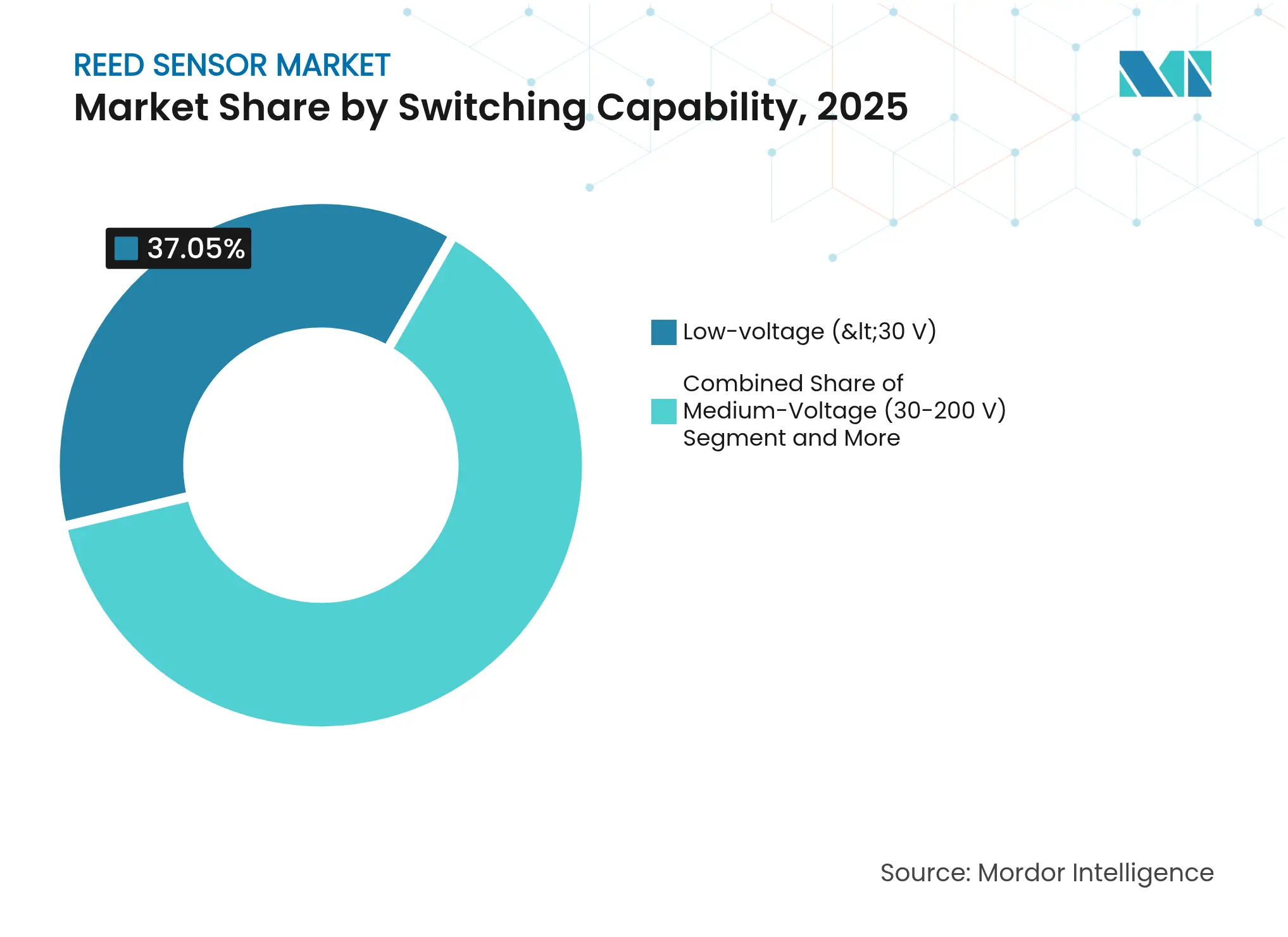

- Por capacidad de conmutación, los productos de baja tensión (<30 V) representaron el 37,05% del tamaño del mercado de sensores reed en 2025; las variantes de alta tensión (>200 V) se expanden más rápidamente a una CAGR del 8,79% gracias a los sistemas de carga de vehículos eléctricos.

- Por aplicación, el segmento automotriz lideró con el 31,05% de la cuota del mercado de sensores reed en 2025, mientras que la automatización industrial y la robótica avanzan a una CAGR del 9,12% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 40,10% de la cuota del mercado de sensores reed en 2025, mientras que Europa exhibe la CAGR más alta del 8,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Reed

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la medición inteligente de redes eléctricas de bajo consumo | +1.8% | Europa y América del Norte como primeros adoptantes; escalando globalmente | Mediano plazo (2-4 años) |

| Adopción en la gestión de baterías de vehículos eléctricos | +2.1% | Crecimiento central en Asia-Pacífico con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Modernizaciones de Industria 4.0 y automatización | +1.5% | Global, concentrado en los principales centros de fabricación | Largo plazo (≥ 4 años) |

| Proliferación de dispositivos domóticos e IoT | +1.2% | América del Norte y la UE liderando; acelerando en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sistemas de seguridad para celdas de combustible de hidrógeno | +0.8% | Adopción temprana en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Minisensores para dispositivos médicos desechables | +0.6% | Demanda global, adopción condicionada por aprobaciones regulatorias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Medición Inteligente de Redes Eléctricas de Bajo Consumo

Las empresas de servicios públicos que reemplazan los contadores convencionales por dispositivos inteligentes sin mantenimiento durante 20 años especifican cada vez más interruptores reed para el conteo de pulsos, ya que la actuación magnética no consume energía en espera. [1]Kamstrup, "Contadores de Electricidad Inteligentes para la Red Inteligente," kamstrup.com El sellado hermético previene la condensación en envolventes exteriores, prolongando la vida útil del servicio entre –40 °C y +85 °C. Los despliegues a gran escala por parte de empresas como Gridspertise —que ya supera los 108 millones de unidades— confirman la escalabilidad de los diseños basados en reed. [2]Gridspertise, "Contadores Inteligentes: El Elemento Fundacional para Preparar las Redes del Futuro," gridspertise.com Tauron Dystrybucja de Polonia ya gestiona 5,6 millones de clientes mediante lectura automatizada que depende de la integridad del pulso magnético. La continua digitalización de la red hasta 2030 sostiene la demanda de conmutación robusta e independiente de la batería.

Adopción en la Gestión de Baterías de Vehículos Eléctricos

Los paquetes de baterías en vehículos eléctricos e impulsados por hidrógeno requieren detección de posición y fugas sin chispas y fiable. El Sensor de Temperatura del Rotor del Motor Eléctrico de Continental reduce el error de temperatura a 3 °C, mejorando la optimización del imán para mayor eficiencia. El sensor de fugas de electrolito de Honeywell ofrece una ventana de advertencia de 20 minutos para eventos de fuga térmica, utilizando contactos herméticamente sellados para evitar fuentes de ignición. Marquardt aplica elementos reed en monitores de tensión de celdas de hidrógeno para detectar fugas de H₂ antes de una falla catastrófica. La acelerada adopción de vehículos eléctricos añade, por tanto, un incremento de 2,1 puntos porcentuales a la CAGR del mercado de sensores reed.

Modernizaciones de Industria 4.0 y Automatización

Las fábricas que se actualizan a los estándares de Industria 4.0 incorporan detección de posición magnética en innumerables cilindros neumáticos. Los interruptores reed soportan vibraciones e interferencias electromagnéticas inducidas por soldadura que a menudo inutilizan los sensores de estado sólido. Los proyectos de robótica chinos muestran a proveedores locales escalando diseños reed para competir globalmente, reforzando la adopción doméstica. Aunque los sistemas inductivos alcanzan tasas de respuesta de 10 kHz, las líneas sensibles al costo aún prefieren componentes reed para retroalimentación simple de encendido/apagado, proporcionando un arrastre a largo plazo para el mercado de sensores reed.

Proliferación de Dispositivos Domóticos e IoT

Los contactos de puertas y ventanas en kits de seguridad para el hogar pueden funcionar durante cinco años con una pila de botón porque los interruptores reed no consumen corriente hasta que son accionados. El trabajo académico sobre alertas de retrodispersión LoRa, activadas por cambios de estado magnético, permite la detección de intrusiones sin batería a 1 km de distancia. A medida que proliferan las cerraduras inteligentes habilitadas para Matter, los estándares de interoperabilidad aún requieren la señal simple y segura de circuito abierto que proporciona un sensor reed.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por sensores de estado sólido (Hall/TMR) | –1.4% | Global, erosión más rápida en aplicaciones automotrices | Corto plazo (≤ 2 años) |

| Problemas de fiabilidad en zonas de alta vibración | –0.8% | Entornos de automatización industrial y automotriz | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de tubos de vidrio | –0.6% | Global, mayor exposición donde el vidrio especializado es escaso | Largo plazo (≥ 4 años) |

| Problemas de interferencias electromagnéticas en trenes de potencia densos de vehículos eléctricos | –0.4% | Principalmente el sector automotriz, especialmente los vehículos eléctricos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Sensores de Estado Sólido

Los circuitos integrados Hall y TMR ahora se comercializan con diagnósticos integrados en el encapsulado y conformidad ASIL-D, aumentando la presión competitiva en los módulos de dirección y pedales automotrices. [3]Melexis, "Sensores Magnéticos Seguros y Robustos ante Campos Dispersos," melexis.com Los sensores lineales inductivos alcanzan una precisión de ±0,85% en 12 mm, superando las tolerancias típicas de los reed. Estos avances de estado sólido reducen 1,4 puntos porcentuales de la CAGR del mercado de sensores reed, aunque las alarmas sensibles al precio y los medidores de nivel de líquido aún eligen componentes reed.

Problemas de Fiabilidad en Zonas de Alta Vibración

Por encima de 20 Hz, los contactos reed pueden rebotar, generando ruido y acortando la vida útil en compartimentos de motor o prensas de estampado. Los interruptores encapsulados en vidrio corren el riesgo de fractura en impactos superiores a 50 G. Los avances en la composición del vidrio mejoran la resistencia, aunque el despliegue en compartimentos de motores turboalimentados sigue siendo limitado, recortando 0,8 puntos porcentuales del crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Montaje: El Montaje en Superficie Impulsa la Miniaturización y la Escala

Los dispositivos de montaje en superficie aportaron el 38,30% de la cuota del mercado de sensores reed en 2025, reflejando la economía de colocación automatizada en placas de consumo de alto volumen. Los sensores de barril roscado para cilindros neumáticos configuran la CAGR más sólida del 8,05%, alineada con la ola de automatización industrial que impulsa el crecimiento general del mercado de sensores reed. La industria de sensores reed también conserva modelos de orificio pasante para electrodomésticos convencionales, mientras que los encapsulados de brida aseguran la demanda aeroespacial de hermeticidad. Los formatos tipo petardo se adaptan a la detección de la tapa de portátiles, donde la altura del perfil es primordial. Durante el período de previsión, la adopción de SMD reduce la mano de obra de ensamblaje, amplía las victorias de diseño en dispositivos portátiles y mantiene las ventajas de precio a escala para los principales proveedores.

La demanda de productos de barril roscado se combina con una proliferación de puntos de retroalimentación del recuento de cilindros en fábricas existentes, creando una tracción sostenida. Las carcasas cilíndricas protegen los contactos del aceite y las virutas metálicas, manteniendo bajas las reclamaciones de garantía. Se prevé que el tamaño del mercado de sensores reed para estas unidades robustas se expanda a una CAGR del 8,05% hasta 2031, lo que se traduce en USD 0,66 mil millones de ingresos incrementales. Los constructores de líneas prefieren los insertos roscados porque se adaptan sin cambios de soporte, lo que ilustra cómo la compatibilidad mecánica protege al mercado de sensores reed de una sustitución rápida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Posición de Contacto: La Forma A Mantiene el Liderazgo mientras el Enclavamiento Gana Terreno

Los interruptores Forma A concentraron el 40,85% del mercado de sensores reed en 2025 porque los circuitos normalmente abiertos proporcionan lógica de seguridad en alarmas de seguridad y de nivel de líquido. Sin embargo, los diseños de enclavamiento Forma E registran la CAGR más alta del 8,22% a medida que las etiquetas IoT alimentadas por batería buscan una corriente en reposo casi nula. Los avances en contactos nanoestructurados cuadruplican los ciclos de vida, impulsando la adopción en contadores inteligentes y rastreadores de activos.

Los tipos Forma B normalmente cerrados atienden a los protectores de ventiladores de climatización, mientras que los contactos de conmutación Forma C encuentran tracción en válvulas de proceso controladas por PLC. Se prevé que el tamaño del mercado de sensores reed para los modelos biestables Forma E alcance USD 0,46 mil millones en 2031, aprovechando la migración de relés reed convencionales a nodos inalámbricos con ciclo de trabajo. Como estos dispositivos recuerdan el estado sin energía, los equipos de mantenimiento reducen la frecuencia de servicio, añadiendo ahorros cuantificables en OPEX que refuerzan la curva de adopción en toda la industria de sensores reed.

Por Capacidad de Conmutación: La Baja Tensión Lidera, la Alta Tensión Surge

Las unidades de baja tensión (<30 V) sostuvieron el 37,05% de los ingresos en 2025, sustentando los paneles de alarma y los dispositivos IoT portátiles. Por el contrario, la demanda de clasificaciones >200 V crece un 8,79% anual a medida que proliferan la carga rápida en corriente continua y la monitorización de cadenas de paneles solares. El crecimiento de alta tensión eleva los precios de venta promedio, protegiendo a los proveedores de la comoditización.

Se prevé que el tamaño del mercado de sensores reed dentro del segmento de alta tensión casi se duplique hasta USD 0,63 mil millones en 2031. El interruptor reed de 120 W de Standex demuestra que la longitud de vidrio optimizada y la resina epoxi en circuito absorben el retroceso inductivo a 1 A sin soldadura. Los híbridos pirotécnicos como el PyroFuse de Sensata de 1 ms adoptan lazos de disparo activados por reed, destacando la fertilización cruzada entre la física tradicional del tubo de vidrio y la tecnología de desconexión crítica para la seguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Sector Automotriz Sigue Liderando mientras la Automatización se Acelera

Las aplicaciones automotrices retuvieron el 31,05% de la cuota del mercado de sensores reed en 2025, abarcando funciones de puerta entreabierta, hebilla del cinturón de seguridad y nivel de fluidos. Sin embargo, la automatización industrial exhibe una CAGR más rápida del 9,12% porque cada cilindro neumático modernizado o vehículo de guiado automático requiere al menos dos interruptores de posición.

El tamaño del mercado de sensores reed vinculado a la automatización industrial podría superar los ingresos automotrices en 2029 si se materializa el gasto proyectado de USD 0,9 mil millones en actualización de detección de cilindros. En las plantas de ensamblaje, los interruptores reed toleran mejor las interferencias electromagnéticas de soldadura y los lubricantes que los sistemas ópticos. Mientras tanto, la electrónica de consumo mantiene un volumen moderado a través de tapas de portátiles y puertas de electrodomésticos. Los despliegues en el sector sanitario aumentan en catéteres de un solo uso y bombas de infusión, donde la activación magnética sin contacto evita la contaminación.

Análisis Geográfico

Asia-Pacífico generó el 40,10% de los ingresos del mercado de sensores reed en 2025, impulsado por la economía de sensores de CNY 285 mil millones de China y su densa base de fabricación de tubos de vidrio. Los incentivos nacionales para el contenido local en vehículos eléctricos y fábricas inteligentes orientan a los fabricantes de equipos originales hacia proveedores de reed domésticos, aunque el vidrio especializado importado sigue sustentando los grados de alta tensión. El control de procesos de precisión de Japón y el ensamblaje de teléfonos inteligentes de Corea del Sur garantizan un consumo constante de alto volumen, mientras que el desarrollo del mercado de automóviles de pasajeros de India desencadena nuevas instalaciones de detección de puerta entreabierta que elevan la demanda general.

Europa es la región de más rápido crecimiento con una CAGR del 8,25% hasta 2031, ya que las normas Euro 7 endurecen la seguridad funcional y los parques eólicos marinos requieren interruptores de límite herméticamente sellados. La empresa conjunta de 730 empleados de SICK y Endress+Hauser ejemplifica la consolidación regional en análisis de procesos que integra contactos reed para una medición de caudal fiable. Los servicios públicos nórdicos que reemplazan el 100% de los contadores electromecánicos por terminales inteligentes también elevan los volúmenes. Los constructores de maquinaria alemanes incorporan sensores de barril roscado en deslizadores neumáticos, reforzando la tracción de la región sobre el volumen reed de grado industrial.

América del Norte avanza a un ritmo saludable de dígito medio único. Las empresas de servicios públicos especifican contadores inteligentes exteriores de 20 años que a menudo dependen de contactos de pulso reed; los mandatos de descarbonización estatales aceleran los despliegues. Los ingresos de USD 554 millones en el primer trimestre de 2025 de Littelfuse subrayan la resiliencia de la demanda, con la distribución de energía en centros de datos y el equipo de servicio para vehículos eléctricos impulsando la adopción de sensores. Los requisitos aeroespaciales de vidrio y contactos con especificación militar mantienen rentables a los proveedores de nicho estadounidenses. Las plantas de camionetas ligeras de México añaden interruptores de puerta y cinturón de seguridad, mientras que los proyectos de energías renovables canadienses amplían las oportunidades de aplicación de alta tensión.

Panorama Competitivo

El mercado de sensores reed está moderadamente fragmentado: las cinco principales marcas controlan un estimado del 55–60% de los ingresos globales, dejando espacio para los competidores regionales. Standex Electronics sigue siendo el líder en volumen con estirado de vidrio totalmente cautivo, chapado automatizado de contactos y moldeo interno. Littelfuse escala relés adyacentes y polímeros PPTC para ganar contratos de línea cruzada, evidenciado por su incremento de ventas del 4% y la expansión de márgenes a principios de 2025.

Los movimientos estratégicos se centran en la ampliación de capacidades. La asociación de SICK con Endress+Hauser integra el conocimiento de análisis de gases para atacar los presupuestos de modernización de la industria de procesos. [4]Endress+Hauser, "SICK y Endress+Hauser Firman una Asociación Estratégica," endress.com Sensata apunta a la seguridad de los vehículos eléctricos con su PyroFuse de 1 ms, añadiendo diferenciación premium en circuitos de corte de alta tensión. Mientras tanto, PIC GmbH combina reed, Hall y TMR dentro de módulos de sensores híbridos para protegerse contra el riesgo de sustitución tecnológica.

La innovación se concentra en los materiales. Las superficies nanoestructuradas eliminan el costoso rodio al tiempo que triplican la resistencia al desgaste. Los recubrimientos de nitruro autorreparables amplían las clasificaciones de alta corriente, abriendo nuevos zócalos de cajas combinadoras solares. Las solicitudes de patentes sobre composiciones de vidrio a medida mejoran la resistencia al choque térmico, un diferenciador crítico para las unidades de >200 V. Los competidores chinos optimizados en costos, como Dongguan Bailing, se benefician del crecimiento de la robótica doméstica, pero aún están por detrás de las marcas globales en rendimiento de alta tensión.

Líderes de la Industria de Sensores Reed

-

Littelfuse Inc.

-

Standex Electronics Inc.

-

PIC GmbH

-

Aleph Holdings Co. Ltd.

-

STG Germany GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: HENSOLDT registró una cartera de pedidos de EUR 6,93 mil millones, impulsada por los programas europeos de sensores de defensa.

- Mayo de 2025: Littelfuse publicó ventas de USD 554 millones en el primer trimestre, un 4% interanual, citando impulsos de demanda en centros de datos y energías renovables.

- Abril de 2025: Sensata introdujo el PyroFuse STPS500 con desconexión inferior a 1 ms a 1.000 V/500 A para plataformas de vehículos eléctricos y aeroespaciales.

- Febrero de 2025: Los sensores Sensirion fueron seleccionados por Hyundai Kefico para la detección de fugas de hidrógeno en vehículos de celda de combustible, destacando la adopción crítica para la seguridad.

- Enero de 2025: SICK AG y Endress+Hauser lanzaron una empresa conjunta de 730 empleados para ampliar las carteras de análisis de gases y medición de caudal.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sensores reed como las ventas globales de interruptores reed magnéticos herméticamente sellados y conjuntos de sensores reed integrados suministrados a fabricantes de equipos originales y actores del servicio posventa para la detección de posición, proximidad y nivel en aplicaciones automotrices, de electrónica de consumo, de automatización industrial, médicas y de medición de servicios públicos.

Exclusión del Alcance: Los componentes que dependen de la tecnología de estado sólido de efecto Hall, TMR o AMR quedan fuera de esta estimación.

Descripción General de la Segmentación

-

Por Tipo de Montaje

- Montaje en Superficie (SMD)

- Orificio Pasante en PCB

- Barril Roscado

- Brida/Paquete Plano

- Cilíndrico/Petardo

- Brazo de Palanca

- Flotador/Nivel

- Otros

-

Por Posición de Contacto

- Forma A (SPST-NO)

- Forma B (SPST-NC)

- Forma C (SPDT)

- Forma E (Enclavamiento)

- Otros

-

Por Capacidad de Conmutación

- Baja Tensión/Señal (<30 V)

- Tensión Media (30–200 V)

- Alta Tensión (>200 V)

- Alta Corriente (>1 A)

- Resistente a Alta Temperatura

- Otros

-

Por Aplicación

- Automotriz

- Electrónica de Consumo y Electrodomésticos

- Automatización Industrial y Robótica

- Sistemas de Seguridad y Protección

- Sanidad y Dispositivos Médicos

- Telecomunicaciones y Tecnologías de la Información

- Otras Aplicaciones

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Taiwán

- Malasia

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Resto de África

-

Oriente Medio

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas con gerentes de producto en fabricantes de relés, responsables de canales en Asia y Europa, e ingenieros de planta en empresas automotrices y de electrodomésticos. Sus perspectivas refinaron los supuestos de ciclo de trabajo, las bandas de precios regionales y los factores de tasa de fallo que la investigación documental por sí sola no podría revelar.

Investigación Documental

Nuestros analistas comenzaron con conjuntos de datos públicos de la Organización Internacional de Fabricantes de Vehículos de Motor, la Federación Internacional de Robótica y los códigos arancelarios de UN Comtrade que capturan el comercio de interruptores encapsulados en vidrio, dando forma así a los primeros corredores de unidades y precios. Los portales comerciales como la Asociación Nacional de Fabricantes Eléctricos, SEMI y la Asociación Japonesa de Investigación Automotriz aclararon los estándares de clasificación y las densidades de aplicación. Los informes anuales 10-K de las empresas, las presentaciones a inversores y las revistas científicas revisadas por pares revelaron victorias de diseño y curvas de ciclo de vida, mientras que la prensa de ingeniería de renombre rastreó los riesgos de sustitución. Las herramientas de pago, en particular D&B Hoovers para las divisiones de ingresos de proveedores y Dow Jones Factiva para las alertas de envíos, anclaron los puntos de referencia competitivos. Las fuentes enumeradas ilustran el rango consultado; muchas referencias públicas y de suscripción adicionales informaron la validación secundaria.

Dimensionamiento del Mercado y Previsión

Una construcción descendente parte de los volúmenes de producción de automóviles de pasajeros, electrodomésticos y cilindros neumáticos, que luego se superponen con las ratios de penetración de sensores reed obtenidas mediante revisiones de estándares y llamadas primarias. Los totales de proveedores más los precios de venta promedio muestreados proporcionan una verificación cruzada ascendente selectiva que ajustó los totales en menos del dos por ciento. Las variables clave, incluida la cuota de producción de vehículos eléctricos, los envíos de robots industriales, los despliegues de contadores inteligentes, las tendencias de costos del hilo magnético y las tasas de adopción de montaje en superficie, alimentan nuestro modelo de regresión multivariante. Según Mordor Intelligence, el método produce un valor de mercado para el año base y un valor proyectado para el período de previsión, reflejando una tasa de crecimiento.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de tres niveles, verificaciones de varianza frente a datos comerciales y financieros, y devoluciones de llamada a los encuestados cuando surgen anomalías antes de la aprobación final. Mordor actualiza cada informe anualmente y emite ajustes intermedios para eventos materiales como cambios arancelarios o retiradas importantes de productos.

Por Qué Nuestra Línea de Base del Mercado de Sensores Reed Merece Confianza

Las estimaciones publicadas a menudo divergen porque los editores eligen familias de sensores, bases de divisas y cadencias de actualización distintas.

Los principales factores de divergencia incluyen la inclusión más amplia de dispositivos de estado sólido por parte de algunas empresas, supuestos agresivos de erosión del precio de venta promedio, o encuestas de un solo año que pasan por alto el reciente auge de la producción de vehículos eléctricos capturado en el panel rotativo de Mordor.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2,01 mil millones (2025) | ||

| USD 2,30 mil millones (2023) | Consultora Global A | Incluye sensores de efecto Hall y tipos de cambio de 2017 |

| USD 1,87 mil millones (2025) | Revista de la Industria B | Limitado a cinco encuestas de envíos de fabricantes de equipos originales, sin ajuste arancelario |

| USD 2,39 mil millones (2025) | Firma de Investigación C | Crecimiento lineal de vehículos eléctricos, omite las modernizaciones de electrodomésticos |

Estas comparaciones destacan que la disciplinada selección de alcance, el modelado de métodos mixtos y la actualización anual de Mordor producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear, probar y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores reed?

El tamaño del mercado de sensores reed es de USD 2,15 mil millones en 2026 y se proyecta que alcance USD 2,98 mil millones en 2031.

¿Qué región crece más rápido en el mercado de sensores reed?

Se prevé que Europa se expanda a una CAGR del 8,25% hasta 2031, impulsada por las normas de seguridad automotriz y las inversiones en energías renovables.

¿Por qué se siguen utilizando los sensores reed frente a los dispositivos Hall o TMR?

Los sensores reed ofrecen operación intrínsecamente sin chispas, potencia en espera nula y una fiabilidad probada de 20 años, lo que los hace rentables para muchas aplicaciones de seguridad y servicios públicos.

¿Qué segmento de aplicación crece más rápidamente?

La automatización industrial y la robótica muestran la CAGR más alta del 9,12% porque cada cilindro neumático modernizado requiere detección de posición.

¿Cómo influye la adopción de vehículos eléctricos en el mercado de sensores reed?

Los sistemas de gestión de baterías de vehículos eléctricos y las pilas de celdas de combustible de hidrógeno necesitan interruptores herméticamente sellados y sin chispas, añadiendo aproximadamente 2,1 puntos porcentuales a la CAGR general del mercado.

¿Quiénes son las principales empresas en este espacio?

Standex Electronics, Littelfuse, Sensata Technologies, SICK y Endress+Hauser controlan colectivamente más de la mitad de los ingresos globales a través de la escala, la innovación y las asociaciones estratégicas.

Última actualización de la página el: