Tamaño y participación del mercado de envases plásticos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 22.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases plásticos de India por Mordor Intelligence

El tamaño del mercado de envases plásticos de India fue valorado en USD 22,44 mil millones en 2025 y se estima que crecerá de USD 23,13 mil millones en 2026 para alcanzar USD 26,89 mil millones en 2031, a una CAGR del 3,06% durante el período de pronóstico (2026-2031).[1]Ministerio de Medio Ambiente, Bosques y Cambio Climático, "Directrices de Responsabilidad Extendida del Productor," moef.gov.in La demanda pivota de volumen puro a formatos de valor agregado a medida que las normas de Responsabilidad Extendida del Productor (REP) promulgadas en 2024 trasladan la responsabilidad de los residuos posconsumo a los propietarios de marcas, impulsando a los convertidores hacia resinas de contenido reciclado y tecnologías de barrera de mayor margen. Los volúmenes de paquetes de comercio electrónico aumentaron un 40% en 2024, lo que generó un aumento paralelo en el embalaje secundario que favorece las bolsas a prueba de manipulaciones, las películas estiradas de bajo calibre y los revestimientos con barrera de humedad. El sector también se beneficia de que los productos farmacéuticos se están trasladando a envases monodosis que se adaptan a los programas de atención sanitaria rural, mientras que las multinacionales de alimentos y bebidas localizan la producción para atender los canales de entrega rápida y cumplir con las normas sobre materiales en contacto con alimentos. Los parques plásticos regionales en Maharashtra, Gujarat y Tamil Nadu comprimen las cadenas de suministro, reducen los costos logísticos y permiten el inventario justo a tiempo tanto para materias primas vírgenes como recicladas.

Conclusiones clave del informe

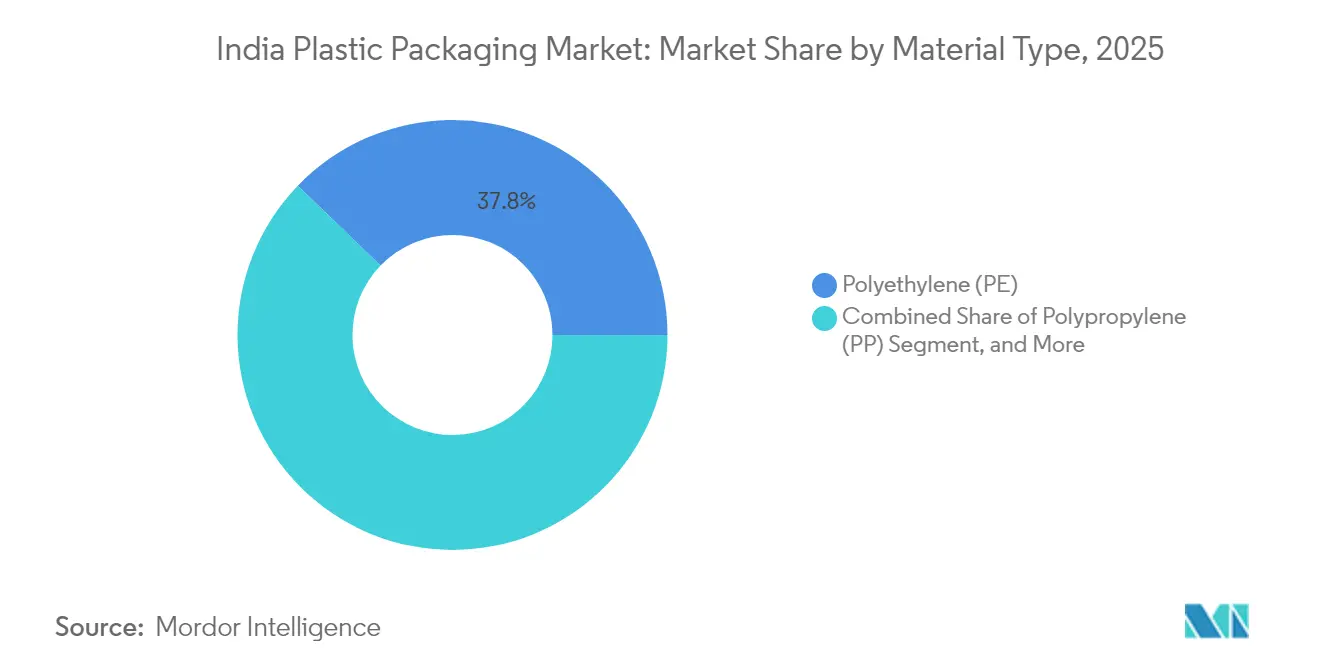

- Por tipo de material, el polietileno representó el 37,78% de la participación del mercado de envases plásticos de India en 2025, y se proyecta que el tereftalato de polietileno avance a una CAGR del 4,18% hasta 2031.

- Por tipo de envase, las soluciones flexibles representaron el 54,05% de la participación del tamaño del mercado de envases plásticos de India en 2025, y se prevé que se expandan a una CAGR del 4,6% hasta 2031.

- Por forma del producto, las bolsas y sobres lideraron con una participación de ingresos del 31,85% en 2025, y las películas y envolturas avanzan a una CAGR del 4,78% hasta 2031.

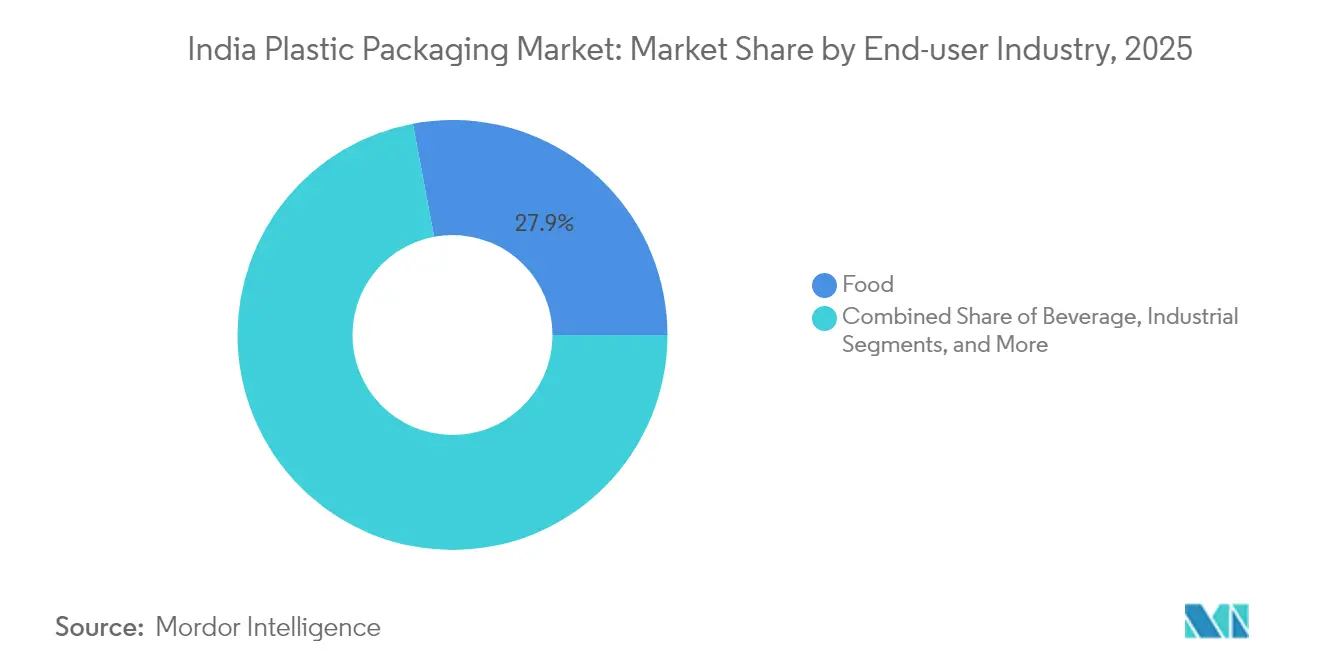

- Por industria del usuario final, los alimentos mantuvieron una participación del 27,95% del tamaño del mercado de envases plásticos de India en 2025, y se espera que los cosméticos y el cuidado personal crezcan a una CAGR del 4,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases plásticos de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge logístico del comercio electrónico y el comercio rápido | +0.8% | Nacional, con ganancias tempranas en Bombay, Delhi, Bengaluru | Corto plazo (≤ 2 años) |

| Demanda de formatos flexibles ligeros | +1.2% | Global, concentrado en Maharashtra, Gujarat, Tamil Nadu | Mediano plazo (2-4 años) |

| Adopción de plásticos de contenido reciclado | +0.7% | Nacional, con efecto expansivo hacia países vecinos | Largo plazo (≥ 4 años) |

| Impulso de localización de rPET/rHDPE vinculado a la REP | +0.9% | Nacional, con adopción temprana en estados industriales | Mediano plazo (2-4 años) |

| Líneas de conversión habilitadas con IA para pymes | +0.6% | Clústeres regionales en Maharashtra, Gujarat, Karnataka | Largo plazo (≥ 4 años) |

| Auge de bolsas farmacéuticas monodosis | +0.4% | Nacional, con enfoque en la expansión de la atención sanitaria rural | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge logístico del comercio electrónico y el comercio rápido

Los volúmenes de paquetes procedentes de plataformas de entrega en 15 minutos crecieron un 300% en las principales ciudades metropolitanas durante 2024, lo que requirió bolsas a prueba de manipulaciones que preserven la integridad a través de múltiples puntos de manejo. Los convertidores que implementan líneas automáticas de fabricación de bolsas logran tiempos de ciclo de cerca de 200 bolsas por minuto, acortando los plazos de entrega para los agregadores de comestibles que renuevan el inventario tres veces al día. Los grandes grupos de bienes de consumo de alta rotación (FMCG) han respondido reubicando las operaciones de llenado cerca de los centros de demanda; por ejemplo, un fabricante líder de bebidas puso en marcha una planta en Assam en 2025, reduciendo la distancia media de tránsito a 450 km y recortando el gasto en embalaje secundario en un 14%. Este cambio concentra la demanda de películas estiradas de bajo calibre que resisten las vibraciones y las fluctuaciones térmicas comunes en la entrega a domicilio de última milla en dos ruedas. Las redes de almacenamiento regional especifican ahora películas con barrera de humedad con WVTR inferior a 10 g/m²/día para evitar daños por condensación durante el monzón. El mercado de envases plásticos de India recibe, por tanto, una rápida afluencia de pedidos de soluciones de pequeño formato y alta barrera que generan primas de precio sobre las referencias heredadas sin erosionar la economía de la tasa de llenado.

Demanda de formatos flexibles ligeros

Los proveedores logísticos aplican repercusiones de recargos por combustible que incentivan la reducción de peso, alejando a las marcas de los envases rígidos hacia laminados de material único que son un 40% más ligeros y aún así cumplen los umbrales de pruebas de caída. Los sustratos recubiertos con barrera logran ahora tasas de transmisión de oxígeno inferiores a 1 cc/m²/día, lo que permite que los alimentos estables a temperatura ambiente se distribuyan más lejos sin necesidad de cadena de frío. A medida que las bolsas flexibles reemplazan a las latas compuestas en las mezclas de bebidas en polvo, los convertidores ahorran hasta un 30% de peso en resina por cada 100 g de porción, aliviando las cargas de las tarifas de REP que escalan con el gramaje. Las líneas de termoformado que antes servían a los envases de productos lácteos se reconvierten ahora hacia el sellado de tapas de vasos en formato llenar-sellar-formar, capturando una cuota desproporcionada de los lanzamientos de yogur premium. El mercado de envases plásticos de India también es testigo del avance de las películas de PE biorientadas, ya que permiten laminados todo-PE que califican para flujos de reciclaje de material único. La inversión de capital para la reconversión del equipo de laminación promedia USD 2 millones por línea; las pymes mitigan el riesgo formando cooperativas que comparten activos de acabado dentro de los parques plásticos respaldados por el gobierno.

Adopción de plásticos de contenido reciclado

Un mandato nacional exige un 30% de contenido reciclado en las botellas PET de bebidas para 2025, lo que impulsa inversiones en líneas de lavado aptas para uso alimentario con certificación equivalente a la de la FDA. Los actores integrados con activos de reciclaje propios venden rPET certificado con una prima del 20-25% sobre la resina virgen debido a la capacidad conforme limitada, que actualmente representa solo el 15% del rendimiento nacional de reciclaje. El mercado de envases plásticos de India experimenta así fusiones verticales; los productores de resinas adquieren convertidores aguas abajo para garantizar la demanda de copos reciclados. El cierre financiero de una planta de despolimerización de USD 165 millones anunciada en 2024 demuestra la confianza de los inversores en que el reciclaje químico cumplirá los próximos umbrales de calidad para el contacto directo con alimentos. Los proveedores de equipos reportan tiempos de espera de 18 meses para las unidades de policondensación en estado sólido, lo que obliga a los primeros en moverse a realizar pedidos anticipándose a la demanda creciente. Los créditos de REP se negocian ahora en bolsas emergentes, con certificados de rPET promediando USD 55 por tonelada en el primer trimestre de 2025, ofreciendo flujos de ingresos adicionales para los recicladores que superan los objetivos legales.

Impulso de localización de rPET/rHDPE vinculado a la REP

Los propietarios de marcas financian sistemas de devolución, catalizando centros de recolección regionales que alimentan a los parques de polímeros donde los recicladores peletizanlos residuos en 48 horas, preservando los niveles de viscosidad intrínseca para aplicaciones de alta gama. El suministro doméstico se ha vuelto estratégico tras las tensiones geopolíticas de 2024 que perturbaron el 30% de las importaciones de películas especiales. Un convertidor multinacional líder duplicó la capacidad planificada en Panipat a 168.000 MTPA de chips de PET posconsumo, asegurando un insumo constante para sus líneas de películas de barrera. Los incentivos estatales, como descuentos en electricidad de hasta INR 2/kWh para plantas de reciclaje, acortan el período de recuperación de la inversión a menos de cinco años. Las alianzas intersectoriales —como la cofinanciación por parte de los embotelladores de bebidas de las máquinas de venta inversa de las cadenas de supermercados— anclan aún más el mercado de envases plásticos de India en un modelo de economía circular localizada. La estandarización paralela por parte de la Oficina de Normas de India (BIS, por sus siglas en inglés) establece protocolos de prueba para resinas recicladas, evitando la variabilidad de rendimiento que anteriormente disuadía a los convertidores de la adopción a gran escala.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios de la resina | -0.5% | Impacto global, concentrado en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Prohibiciones regulatorias de plásticos de un solo uso | -0.3% | Nacional, con variaciones a nivel estatal | Mediano plazo (2-4 años) |

| Infraestructura escasa de PCR apto para uso alimentario | -0.4% | Nacional, concentrado en Maharashtra, Gujarat, Tamil Nadu | Largo plazo (≥ 4 años) |

| CAPEX en maquinaria de alta gama para películas dependiente de importaciones | -0.6% | Nacional, que afecta a los convertidores especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de la resina

Las fluctuaciones del crudo elevaron los precios contractuales del PE y el PP hasta un 30% durante 2024, pero los convertidores vinculados a acuerdos de suministro a seis meses solo podían repreciar trimestralmente, comprimiendo los márgenes de EBITDA en casi 4 puntos porcentuales. Los convertidores flexibles mantienen inventarios que cubren apenas 20 días de producción en promedio; los aumentos repentinos de precios ponen a prueba las líneas de capital de trabajo que ya soportan un interés del 11%. La cobertura mediante futuros de polímeros sigue siendo incipiente, con baja liquidez que restringe una cobertura significativa más allá del 5% del volumen mensual. El mercado de envases plásticos de India ve por tanto a las cooperativas negociando contratos agrupados para obtener descuentos por volumen mientras comparten depósitos de almacenamiento adyacentes a los parques de tanques de refinerías. Los planes gubernamentales para un esquema de Incentivos Vinculados a la Producción (IVP) en petroquímica prometen exenciones arancelarias, pero las adiciones de capacidad no se materializarán hasta 2028, dejando las perspectivas a corto plazo vulnerables a la volatilidad global de las materias primas.

Prohibiciones regulatorias de plásticos de un solo uso

Las normas estatales varían: Maharashtra prohíbe las bolsas de menos de 50 micras de grosor, mientras que Tamil Nadu apunta a los cubiertos y pajillas, obligando a las empresas con presencia nacional a gestionar más de 10 códigos de referencia por línea de producto.[2]Junta de Control de Contaminación de Maharashtra, "Notificaciones de prohibición de plásticos de un solo uso," mpcb.gov.in Los costos de rediseño para el cumplimiento normativo promedian el 9% de los ingresos anuales de las referencias afectadas, incluidos los cambios en utillaje y diseño gráfico. Los sustitutos biodegradables de PLA siguen siendo un 54% más costosos que el PE, lo que limita la viabilidad inmediata de la transición para los sobres de gran consumo, aunque una emblemática planta de 80.000 toneladas de PLA cuya construcción comenzó en febrero de 2025 tiene como objetivo reducir la brecha en un plazo de tres años. El mercado de envases plásticos de India experimenta en consecuencia un acumulado de pedidos pendientes mientras los convertidores esperan claridad sobre la posible armonización central de las prohibiciones. Mientras tanto, los minoristas se están desplazando hacia bolsas reutilizables más gruesas con depósito reembolsable, lo que amortigua ligeramente la pérdida de volumen en los segmentos prohibidos, pero añade complejidad a la logística inversa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: El dominio del PE se enfrenta a la innovación del PET

El polietileno lidera con la mayor participación del 37,78% en el mercado de envases plásticos de India en 2025, respaldado por precios de resina competitivos y su compatibilidad con las líneas de película soplada y moldeo por inyección ya instaladas en todo el país. Su papel en referencias de gran volumen, como bolsas de compras, láminas agrícolas y bolsas de detergente, mantiene un rendimiento que sitúa las tasas de operación promedio por encima del 80% en las principales plantas. El PE también se beneficia de la variada cartera de materias primas de los crackers domésticos, lo que mantiene un suministro constante de monómero incluso durante las perturbaciones globales, brindando a los convertidores locales puntos de referencia de precios estables frente a los niveles de paridad de importación. Sin embargo, se proyecta que el tereftalato de polietileno crezca a una CAGR del 4,18% hasta 2031, a medida que las marcas buscan transparencia, brillo y superiores credenciales de barrera para bebidas listas para consumir y condimentos. La ventaja de reciclabilidad del PET se alinea con los objetivos de REP, y múltiples proyectos de botella a botella en ejecución apuntan a elevar el tamaño del mercado de envases plásticos de India para copos de rPET aptos para uso alimentario a más de 1 millón de TPA para 2027.

A pesar de su crecimiento, el PET enfrenta cuellos de botella en la filtración del fundido que aumentan la intensidad de capital; las líneas integradas de PET cuestan entre un 20-25% más que las líneas equivalentes de PE debido a la policondensación en estado sólido y los estiramientos de inyección a mayor presión. El polipropileno ocupa nichos especializados donde importan la rigidez y la resistencia al calor, como las bandejas para microondas y los tapones farmacéuticos, pero el suministro sigue siendo escaso porque las capacidades domésticas de PP favorecen los grados de fibra y automoción. El poliestireno y el EPS disminuyen gradualmente debido a las prohibiciones estatales sobre la vajilla espumada, aunque la demanda de nicho persiste en los revestimientos de electrodomésticos donde la amortiguación supera las preocupaciones de reciclabilidad. Los bioplásticos emergentes como el PLA, respaldados por un proyecto de nueva construcción de USD 342 millones en Uttar Pradesh, tienen potencial en envases compostables para aperitivos, pero siguen siendo contingentes a la ampliación de la infraestructura de compostaje municipal más allá de las unidades piloto. A medida que los reguladores publican borradores de normas para equiparar los umbrales de contenido reciclado entre polímeros, los convertidores anticipan una cartera multimaterial que equilibre costo, rendimiento y cuotas de contenido reciclado, remodelando la industria de envases plásticos de India durante la próxima década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de envase: Las soluciones flexibles impulsan la innovación

Los formatos flexibles representan el 54,05% de la participación del tamaño del mercado de envases plásticos de India en 2025, lo que demuestra la clara ventaja económica de los sistemas basados en películas que ofrecen un 30% menos de costo de transporte por unidad de peso envasado frente a las alternativas rígidas. Los laminados multicapa diseñados con recubrimientos de EVOH o AlOx prolongan la vida útil de la barrera de aroma, permitiendo la distribución en zonas rurales sin camiones refrigerados. Los propietarios de marcas que persiguen declaraciones de huella de carbono prefieren las bolsas flexibles porque los modelos de análisis del ciclo de vida les atribuyen un 60% menos de emisiones de gases de efecto invernadero por litro de bebida en comparación con las botellas de vidrio. Se prevé que el empaque flexible se expanda a una CAGR del 4,6% hasta 2031, a medida que el auge del comercio rápido intensifica la demanda de sobres monodosis que satisfacen los puntos de precio por impulso. El dominio del flexible también se deriva de los rápidos cambios de formato en las líneas; la laminación sin disolvente digital cura en menos de dos horas, lo que permite a los convertidores gestionar la proliferación de referencias derivada de los lanzamientos de sabores regionales.

El empaque plástico rígido conserva su relevancia en cosméticos, donde la presencia en el lineal y los indicios táctiles permiten puntos de precio premium. Las botellas de HDPE moldeadas por extrusión-soplado para productos de cuidado personal incorporan ahora masterbatches clasificables por infrarrojo cercano que facilitan el reciclaje posterior, alineando los formatos rígidos con los objetivos de circularidad. Los frascos de PET moldeados por inyección-estirado-soplado ganan participación en los nutracéuticos porque los cierres de cuello de 38 mm admiten sellos de inducción que conservan los ingredientes volátiles. Sin embargo, el consumo de resina en tapas y cierres se estabiliza a medida que los requisitos de tapas unidas de la Unión Europea influyen en el diseño a nivel global, promoviendo la reducción de peso del material en los puentes de articulación. El mercado de envases plásticos de India exhibe así una coexistencia matizada: el crecimiento flexible se sustenta en los ciclos del comercio electrónico, mientras que las soluciones rígidas mantienen su posición en los nichos premium que valoran la estética y la reutilizabilidad.

Por forma de producto: Las bolsas lideran mientras las películas aceleran

Las bolsas y sobres aseguran el 31,85% de los ingresos de 2025, lo que refleja la afinidad de los consumidores por los envases de porción controlada con precios de INR 5-10 que se ajustan a los patrones de flujo de caja diario. Las bolsas con boquilla selladas por ultrasonidos consolidan los lanzamientos de alimentos para bebés, reduciendo el consumo de energía en un 70% en comparación con el sellado térmico, y mejorando la reciclabilidad a través de monostructuras todo-PE. Los envases en forma de bastón para bebidas con electrolitos se benefician de los programas de electrificación rural que amplían el alcance de la cadena de frío, pero que aún dependen de la conveniencia del sobre para la hidratación en movimiento. Por otro lado, las películas y envolturas avanzan a una CAGR del 4,78% hasta 2031, impulsadas por aplicaciones de capucha termoencogible en la paletización de almacenes y películas de ensilado para centros de exportación agraria. Las películas termoencogibles especiales con aditivos antiempañamiento penetran en las exportaciones de productos frescos, donde las tasas de rechazo cayeron al 4% en 2024 desde el 9% en 2023 gracias al mejor control de la condensación.

Los volúmenes de botellas y frascos crecen moderadamente a medida que los mandatos de rPET impulsan los esquemas de recolección que devuelven copos transparentes a las cadenas de bebidas, con pilotos de depósito-devolución en tres estados que recuperaron el 78% de las botellas vendidas en el segundo trimestre de 2025. Las bandejas y recipientes se benefician de la ola de alimentos de conveniencia, utilizando PP recubierto con barrera para lograr una vida útil ambiente de 180 días para los currys listos para comer, reduciendo la carga de energía de almacenamiento en frío en 22 GWh anuales. Las bolsas y sacos siguen siendo esenciales para los fertilizantes y el cemento, pero el gramaje promedio se reduce un 12% gracias a los tejidos de PE de alta tenacidad. La categoría de "otras formas" incluye tubos colapsibles y clamshells termoformados que incorporan hasta un 50% de PETG reciclado, ampliando el repertorio para los cosméticos dirigidos a los millennials con conciencia ecológica. Esta diversificación refuerza el mercado de envases plásticos de India como banco de pruebas de innovaciones de alta barrera pero asequibles.

Por industria del usuario final: La estabilidad del sector alimentario se encuentra con el crecimiento de los cosméticos

Las aplicaciones alimentarias representaron el 27,95% del tamaño del mercado de envases plásticos de India en 2025, sostenidas por la creciente penetración de los alimentos procesados y una logística de cadena de frío más estricta bajo las directrices de la FSSAI (Autoridad de Seguridad Alimentaria e Inocuidad de la India) que especifican límites de migración para las estructuras multicapa. Las bolsas retort para comidas listas para consumir elevan la estabilidad en estantería a 18 meses, lo que permite atender licitaciones militares y de socorro en desastres que demandan nutrición lista para el campo sin almacenamiento congelado. Las marcas de productos lácteos adoptan vasos de barrera transparentes, que permiten a los consumidores inspeccionar la textura, aumentando la calidad percibida e impulsando las recompras en un 7%, según auditorías de marca. Mientras tanto, los sobres de condimentos monodosis se benefician de la expansión de los restaurantes de servicio rápido, donde las preocupaciones de higiene prohíben los cuencos comunitales de salsa tras la pandemia. El mercado de envases plásticos de India recibe así un volumen base constante de los alimentos, que ancla la utilización de las fábricas incluso durante las caídas económicas más amplias.

Se proyecta que los cosméticos y el cuidado personal registren una CAGR del 4,86% hasta 2031, impulsados por la premiumización a medida que la renta disponible aumenta entre los hogares urbanos. Las botellas de bomba sin aire fabricadas en PP reciclable de material único sustituyen a los conjuntos acrílicos de múltiples componentes, combinando la sostenibilidad con los puntos de contacto de lujo. Las mangas termoencogibles impresas digitalmente permiten tiradas de edición limitada para campañas lideradas por influenciadores, acortando los ciclos de concepto a estantería a menos de seis semanas. El envasado de bebidas se entrelaza con los objetivos de contenido reciclado; la adopción de botellas de rPET se dispara a medida que los gigantes de las bebidas refrescantes se comprometen a un 50% de contenido reciclado para 2027, estimulando las importaciones de copos hasta que la capacidad doméstica se amplíe. Los productos farmacéuticos expanden los envases monodosis para los programas de administración de antibióticos, ya que los tamaños de envase más pequeños limitan el mal uso. El envasado industrial se enfrenta a las oscilaciones de los precios de la resina, volcándose hacia las cajas reutilizables de PP en las cadenas de suministro del sector automotriz para mitigar los gravámenes sobre el uso único en determinados estados. En conjunto, estas dinámicas diversifican los flujos de demanda, amortiguando la industria de envases plásticos de India frente a las perturbaciones en cualquier vertical.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por proceso de fabricación: Escala de extrusión frente a innovación en termoformado

Los procesos de extrusión capturaron el 28,12% de la participación del mercado de envases plásticos de India en 2025, gracias a su versatilidad en aplicaciones de película soplada, lámina y perfil. Los principales convertidores operan coextrusoras de tres capas de mayor calibre equipadas con unidades de orientación en dirección a la máquina (MDO) en línea que confieren rigidez, permitiendo que las películas de 12 micras sustituyan a los calibres tradicionales de 18 micras sin comprometer la resistencia a la tracción. Los sistemas de recuperación de energía en las líneas de alta producción reducen el consumo específico de energía a 0,36 kWh/kg, generando ahorros de costos que absorben los impactos de los precios de la resina. La coextrusión permite tubos multicapa con capas de barrera decorativas, abriendo oportunidades de exportación para productos de higiene bucal sujetos a criterios de reciclaje europeos. El mercado de envases plásticos de India se beneficia de los extrusores orientados a la exportación que logran una utilización de capacidad del 85% incluso en períodos de desaceleración doméstica.

El termoformado, cuyo crecimiento se proyecta a una CAGR del 5,04% hasta 2031, aprovecha la tecnología de asistencia por émbolo de precisión para moldear bandejas de pared delgada con resistencias de desapilado superiores a 20 N, apoyando las líneas de llenado mecanizado en snacks y confitería. Las láminas de APET de alta transparencia, que ahora contienen hasta un 30% de material regenerado interno, satisfacen las demandas estéticas al tiempo que cumplen los límites de migración equivalentes a los de la EFSA. Las termoformadoras de mini-lotes permiten a las pymes atender a las marcas lácteas regionales sin invertir en moldes de gran tamaño, reforzando la capacidad en los clústeres de nivel 2. El moldeo por inyección conserva el liderazgo en nichos de tapas, cierres y frascos de pared gruesa, mientras que el moldeo por soplado evoluciona a través de cabezales de coextrusión multicapa que integran capas de núcleo reciclado entre pieles de material virgen, cumpliendo las normas de contacto con alimentos al tiempo que ofrecen un 25% de contenido reciclado. Los "otros procesos", como la impresión digital directa sobre forma, están emergiendo, permitiendo referencias de tan solo 2.000 unidades para tiradas hiperlocales. Cada método aborda grupos de valor distintos, reforzando colectivamente la profundidad tecnológica del mercado de envases plásticos de India.

Análisis geográfico

Los clústeres de fabricación en Maharashtra, Gujarat y Tamil Nadu representan aproximadamente el 60% de la capacidad organizada de envases plásticos, aprovechando la proximidad a las refinerías, los puertos y los centros de consumo de los mercados finales. Los complejos de Maharashtra cercanos a Bombay aprovechan el acceso a dos puertos en Nhava Sheva y Pipavav, reduciendo los tiempos de tránsito para los cartones de exportación a 14 días frente a la media nacional de 21 días. Los parques plásticos de Gujarat en Dahej y Dholera reciben polímero directamente de los crackers ubicados en el mismo recinto, reduciendo el flete de materias primas en 6 centavos/kg y permitiendo a los convertidores ofrecer precios fijos a pesar de los volátiles referencias del crudo. El Parque de Industrias de Polímeros de Tamil Nadu, de 239 acres en Thiruvallur, respaldado con financiación estatal de INR 216 crore, atrae a las pymes hacia parcelas llave en mano donde los servicios compartidos reducen un 12% el capex de las líneas de extrusión. Estas aglomeraciones amplifican la competitividad regional del mercado de envases plásticos de India al agrupar proveedores, fabricantes de utillaje y laboratorios de pruebas en un radio de 50 km.

Los estados del norte como Uttar Pradesh, Haryana y Punjab atienden la demanda de películas agrícolas y sacos para fertilizantes, impulsada por la expansión de la cadena de frío a lo largo del Corredor Industrial Delhi-Bombay. Uttar Pradesh ofrece subsidios de capital de hasta el 25% para nuevas unidades de envasado en distritos atrasados, fomentando la descentralización desde los sobrecargados centros del oeste. Haryana se beneficia de la autopista Kundli-Manesar-Palwal, que conecta a los convertidores con los almacenes de Delhi en menos de dos horas, acelerando los envíos justo a tiempo para los centros de cumplimiento del comercio electrónico. El este de India sigue siendo de escala reducida pero está preparado para la aceleración a medida que el Programa Nacional de Corredores Industriales destina centros multimodales en Odisha y Bengala Occidental, suministrando materias primas petroquímicas a través de los puertos de Paradip y Dhamra. Los gobiernos locales atraen a los inversores extranjeros con vacaciones de arrendamiento de terrenos y reembolsos del SGST (Impuesto sobre Bienes y Servicios Estatal) destinados a diversificar la huella geográfica del mercado de envases plásticos de India.

La logística de materias primas conforma la estructura de costos: la adyacencia de Gujarat a las refinerías protege a los convertidores de los cuellos de botella ferroviarios que ocasionalmente afectan a las plantas del norte que dependen de envíos de resina a distancia. Los emplazamientos costeros de Tamil Nadu importan resinas de alta barrera de EVOH y adhesivas desde Japón en 15 días, reduciendo las necesidades de financiación de inventario. Mientras tanto, los estados con prohibiciones fragmentadas sobre plásticos de un solo uso obligan a las empresas con múltiples plantas a personalizar las especificaciones de envasado por destino, lo que aumenta la duplicación del utillaje, pero mitiga el riesgo de cumplimiento de última milla. Las actualizaciones de infraestructura del emblemático programa PM GatiShakti del gobierno prometen una planificación sincronizada de carreteras, ferrocarriles y puertos secos, con el objetivo de reducir el costo medio del flete doméstico del 14% a menos del 10% del valor de entrega para 2028. A medida que la conectividad se fortalece, el mercado de envases plásticos de India anticipa un aumento de la competencia intrarregional, recompensando a las plantas que combinen eficiencia de costos con agilidad regulatoria.

Panorama regulatorio

La regulación del envasado plástico en India se sustenta en las Normas de Gestión de Residuos Plásticos (PWM, por sus siglas en inglés) de 2016, administradas por el Ministerio de Medio Ambiente, Bosques y Cambio Climático (MoEF&CC) e implementadas a través de la Junta Central de Control de la Contaminación (CPCB) y las Juntas Estatales de Control de la Contaminación (SPCB). Las Normas PWM (Enmienda) notificadas el 31 de marzo de 2026 (G.S.R. 237(E)) reforzaron la Responsabilidad Extendida del Productor (EPR) al actualizar los objetivos de reciclaje por categoría, introducir umbrales obligatorios de contenido reciclado para el envasado plástico y añadir obligaciones de reutilización para envases rígidos, con disposiciones de traslado de los déficits de 2025-26 a lo largo de tres años.

El cumplimiento operativo es cada vez más digital y auditable. Los Productores, Importadores y Propietarios de Marca (PIBO) deben registrarse y presentar declaraciones de EPR a través del portal centralizado de la CPCB, y el Portal Común de EPR entró en funcionamiento el 28 de junio de 2026, exigiendo a las empresas revalidar los registros y los flujos de trabajo de reporte. En cuanto a los requisitos de materiales, los plásticos reciclados deben cumplir con la norma IS 14534:2023, y las aplicaciones en contacto con alimentos también deben alinearse con los requisitos de la FSSAI. En la enmienda de 2026, la verificación se amplió para permitir controles a través de auditores ambientales registrados, junto con la supervisión reguladora.

Análisis de la cadena de valor

La cadena de valor abarca desde el abastecimiento de resinas y materia prima reciclada (PE virgen, PP, PET y corrientes de PCR post-consumo) hasta la composición y el suministro de aditivos/masterbatch, luego la conversión (película soplada y colada por extrusión, BOPP/BOPET/CPP, moldeo por inyección y soplado, termoformado) y la impresión o laminación, antes de la distribución posterior hacia consumidores finales de bienes de consumo masivo, alimentos, bebidas, farmacéuticos, cosméticos e industriales. India también sigue expuesta a la dependencia de polímeros e insumos especializados importados, lo que vincula los márgenes de los convertidores y los plazos de entrega a los precios de resinas ligados al petróleo crudo y a las interrupciones del transporte marítimo, aunque los clústeres de fabricación organizados y los parques plásticos en estados como Maharashtra, Gujarat y Tamil Nadu reducen los plazos de entrega al ubicar conjuntamente herramientas, pruebas y servicios compartidos.

La circularidad impulsada por la EPR está cambiando la economía en las etapas upstream y midstream, y el suministro conforme de resinas recicladas aptas para uso alimentario y el contenido reciclado trazable se están convirtiendo en un cuello de botella clave y un diferenciador para los convertidores que abastecen usos finales regulados. Esto se refleja en las adiciones de capacidad y las medidas de localización en rPET y en la conversión de mayor especificación, incluido el modelo de expansión de Srichakra Polyplast anunciado para elevar la capacidad de procesamiento de rPET apto para uso alimentario por encima de 113.000 toneladas para 2026, y la expansión de la planta de Knack Packaging en Borisana, Gujarat, hacia 55.800 MTPA de capacidad de sacos tejidos. A medida que se intensifican el reporte y la verificación bajo el régimen del portal de EPR de la CPCB, la trazabilidad, la certificación de calidad (incluidas las normas vinculadas al BIS para plásticos reciclados) y el acceso a redes de recolección y clasificación determinan cada vez más quién puede abastecer a grandes propietarios de marca nacionales a escala.

Panorama competitivo

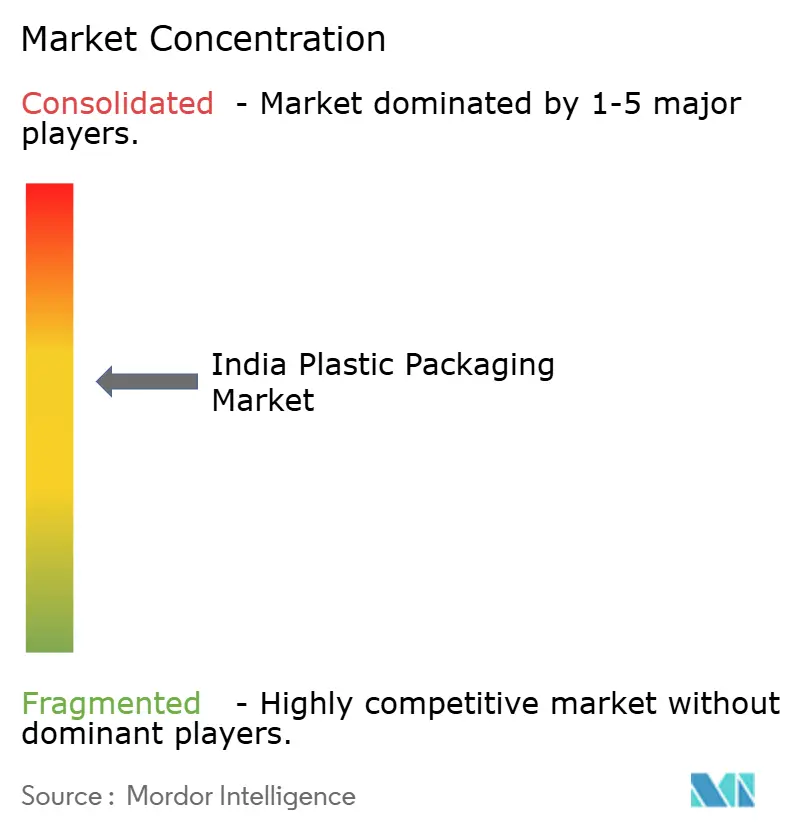

Aproximadamente 200 empresas organizadas operan en películas, laminados y envases rígidos, aunque los 10 principales actores controlan alrededor del 35% de las ventas, lo que indica una concentración moderada que aún deja espacio para los especialistas regionales. La adquisición de Manjushree Technopack por parte de PAG en noviembre de 2024 por casi USD 1.000 millones subraya el creciente apetito del capital privado por activos escalables en el mercado de envases plásticos de India. Los consolidadores priorizan la integración vertical; la planta de chips de rPET de 168.000 MTPA de UFlex en Panipat asegura la materia prima para sus líneas de películas CPP y BOPET, aislando los márgenes de la volatilidad de la resina virgen. Los actores extranjeros como ALPLA intensifican la competencia al comprometerse a duplicar la capacidad de reciclaje doméstico a 700.000 toneladas para 2030, aprovechando el conocimiento global y la profundidad de capital.

La adopción tecnológica diferencia a los líderes. Los sistemas de visión habilitados con IA reducen las tasas de defectos por debajo del 0,3%, mejorando la aceptación de las líneas de sobres de alta velocidad que llenan 1.500 ppm en plantas de condimentos. Las solicitudes de patentes en torno a estructuras de barrera de material único aumentan un 18% interanual, con innovadores indios colaborando con laboratorios académicos en avances de recubrimiento por plasma que permiten a los envases flexibles todo-PE igualar los niveles de barrera del EVOH. Las empresas más pequeñas se agrupan en los parques plásticos para compartir investigación y desarrollo y pruebas, aunando recursos para obtener la certificación BIS en diversas familias de materiales. La orientación a la exportación se refuerza a medida que la relocalización de cadenas de suministro en Occidente lleva a las marcas globales a diversificar el abastecimiento hacia India; las auditorías de convertidores enfatizan ahora la trazabilidad del contenido reciclado, impulsando inversiones en pasaportes de materiales habilitados por cadena de bloques. En general, los movimientos estratégicos pivotan en torno a la sostenibilidad, el liderazgo en costos y la automatización, configurando un dinámico mercado de envases plásticos de India preparado para una consolidación selectiva.

Líderes de la industria de envases plásticos de India

Amcor plc

UFlex Limited

Jindal Poly Films Limited

Cosmo First Limited

Polyplex Corporation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La enmienda a las PWM de marzo de 2026 (G.S.R. 237(E)) estableció una vía de cumplimiento más clara y con plazos definidos para el contenido reciclado y la reutilización en el envasado plástico, ampliando el mercado direccionable de resinas recicladas certificadas y de convertidores capaces de validar la procedencia de los materiales bajo las declaraciones de EPR. Persisten espacios en blanco en el suministro de PCR apto para uso alimentario, la capacidad de pruebas y los sistemas de trazabilidad listos para auditoría que satisfacen los requisitos de la norma IS 14534:2023 (junto con la alineación con la FSSAI para contacto con alimentos). Estas brechas respaldan oportunidades para modelos integrados de reciclador-convertidor, laboratorios de calidad de terceros y soluciones digitales de seguimiento de materiales vinculadas al reporte del portal de la CPCB.

En 2026, la asignación de capital indica dónde están las empresas construyendo capacidad y capacidades. UFlex anunció una inversión de 700 crore INR para expandir la fabricación de películas de envasado en Karnataka en 54.000 MTPA adicionales, respaldando el suministro nacional de películas de valor agregado utilizadas en envasado flexible. En cuanto a materias primas recicladas, Srichakra Polyplast comprometió 425 crore INR para expandir la capacidad de rPET apto para uso alimentario (con el objetivo de superar las 113.000 toneladas para 2026), lo que indica una inversión continua en aplicaciones de botella a botella y de mayor claridad, donde la disponibilidad de resina conforme sigue siendo limitada. Al mismo tiempo, Pakka Ltd inició un gran proyecto en Ayodhya, Uttar Pradesh, y Rajshree Polypack puso en marcha capacidad adicional de moldeo por inyección y de fundas termorretráctiles, lo que refleja una diversificación activa en sistemas de materiales y formatos a medida que los propietarios de marcas equilibran el cumplimiento de la EPR, las restricciones estatales sobre plásticos de un solo uso y los requisitos de desempeño para el envasado de comercio electrónico, alimentos y productos farmacéuticos.

Desarrollos recientes del sector

- Junio de 2026: Amcor puso en marcha una nueva línea de producción de envasado sanitario de alto rendimiento en su planta de Sira, Karnataka, para atender a clientes farmacéuticos. La capacidad añadida aumenta el suministro local de envases de mayor especificación utilizados en aplicaciones sanitarias reguladas, reforzando la intensidad competitiva en segmentos de valor agregado donde los sistemas de calidad y la consistencia son fundamentales.

- Octubre de 2025: UFlex completó un proyecto de eliminación de cuellos de botella en su planta de envasado aséptico de Sanand, Gujarat, elevando la capacidad de 7.000 millones a 12.000 millones de envases al año. La vía más rápida hacia una producción incremental respalda la demanda nacional de envases asépticos y mejora la utilización de las redes de llenado y distribución posteriores sin esperar un ciclo de construcción desde cero.

- Diciembre de 2024: Loop Industries y Ester Industries formaron una empresa conjunta de reciclaje para comercializar DMT y MEG despolimerizados. La empresa conjunta establece una nueva capacidad en reciclaje químico para monómeros reciclados en India y respalda la alineación con los requisitos reforzados de EPR y contenido reciclado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor del envasado plástico vendido para su uso en India en los formatos de envasado comunes utilizados para contener, proteger y transportar productos, contabilizado al nivel de la oferta de envasado en USD corrientes.

Exclusiones de alcance: excluimos los materiales de envasado no plásticos (como papel, metal y vidrio) y la maquinaria y los servicios de envasado de esta cuantificación del mercado.

Descripción general de la segmentación

- Por tipo de material

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de polietileno (PET)

- Poliestireno y EPS

- Otros tipos de material

- Por tipo de envase

- Envase plástico flexible

- Envase plástico rígido

- Por forma de producto

- Botellas y frascos

- Bandejas y recipientes

- Bolsas y sobres

- Bolsas y sacos

- Películas y envolturas

- Otras formas de producto

- Por industria del usuario final

- Alimentos

- Bebidas

- Productos farmacéuticos y atención sanitaria

- Cosméticos y cuidado personal

- Industrial

- Otras industrias del usuario final

- Por proceso de fabricación

- Extrusión

- Moldeo por inyección

- Moldeo por soplado

- Termoformado

- Otros procesos de fabricación

Fuentes de datos, cuantificación del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la demanda de envasado en India con indicadores disponibles públicamente, y luego verificando si estos indicadores se mueven de manera razonable a lo largo de los años. Normalmente recurrimos a fuentes como las estadísticas comerciales del Ministerio de Comercio e Industria, las actualizaciones de la Junta Central de Control de la Contaminación sobre plásticos y normas de residuos, y las publicaciones de datos del Ministerio de Estadística e Implementación de Programas sobre señales de fabricación y consumo.

Para mantener el modelo fundamentado, también revisamos fuentes de asociaciones y normas, como organismos de envasado y plásticos, además de artículos revisados por pares que analizan el uso de polímeros, el reciclaje y el rendimiento de barrera para el envasado. Utilizamos informes anuales de empresas, presentaciones a inversores y prensa de reputación para comprender las adiciones de capacidad y los comentarios sobre precios, y recurrimos a estados financieros de empresas de suscripción de pago y a una base de datos a nivel de envíos de importación-exportación para validar la escala de los proveedores y los volúmenes vinculados al comercio cuando es necesario. Estas fuentes no son exhaustivas, y utilizamos muchas otras referencias públicas para verificaciones cruzadas, validación y aclaración durante la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales, especialmente en torno a qué formatos de envasado plástico están creciendo más rápido, hacia dónde se mueven los precios y cómo está cambiando la demanda de uso final entre alimentos, bebidas y cuidado personal. Hablamos con una combinación de convertidores, participantes del canal de materias primas, contactos de adquisiciones del lado de las marcas y expertos del lado de la distribución en los principales clústeres de demanda de India para confirmar volúmenes, rangos de utilización y bandas de precios realistas antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 16% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 16% | Gerentes: 44% |

Cuantificación y previsión del mercado

La cuantificación se construye mediante una combinación de enfoques descendente y ascendente, en la que la demanda nacional se reconstruye a partir de señales de consumo de envasado y actividad de conversión de polímeros, y luego se contrasta con consolidaciones selectivas de proveedores y canales. El enfoque descendente utiliza grupos de demanda específicos de India, como las tendencias de producción de alimentos y bebidas envasados, el crecimiento del volumen de cuidado personal y el consumo de envasado farmacéutico, que luego se traducen en necesidades de envasado plástico utilizando factores de uso realistas comentados con los encuestados del sector.

En cuanto a la corroboración, verificamos la coherencia de los totales utilizando precios de venta promedio muestreados por formato principal, junto con volúmenes estimados de envío o producción para categorías clave de envasado, como películas, bolsas, botellas y contenedores. Los insumos relevantes en este mercado incluyen la dirección de los precios de resina (que afecta los precios realizados del envasado), los cambios en la mezcla entre flexible y rígido, las tendencias de aligeramiento y reducción de espesor, los costos de reciclaje y cumplimiento vinculados a las normas sobre plásticos, y los cambios en las necesidades de envasado del comercio minorista organizado y el comercio electrónico. La previsión se realiza mediante análisis de escenarios respaldado por suavizado de tendencias a corto plazo, con el caso base ajustado según el crecimiento esperado del uso final y las perspectivas de precios confirmadas por expertos. Cuando persiste la incertidumbre, las brechas se manejan utilizando rangos conservadores que se revisan durante la validación.

Validación de datos y ciclo de actualización

Los resultados se verifican a través de varias rondas para que los totales se alineen con las señales del mundo real y no se desvíen debido a un solo supuesto. Comparamos los resultados con indicadores independientes, como la dirección de la demanda de polímeros, los flujos comerciales de materiales de envasado relevantes y los movimientos de capacidad declarados, y luego revisamos los valores atípicos hasta que el relato y las cifras coincidan.

Antes de la aprobación final, un analista independiente revisa la lógica, los factores de conversión y las variaciones interanuales, y volvemos a contactar a los encuestados cuando las variaciones parecen demasiado grandes para explicarse por cambios de precios o de mezcla. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Comparación de la cuantificación del mercado de envasado plástico en India de Mordor Intelligence con otras estimaciones publicadas

Es normal encontrar valores de mercado diferentes para el envasado plástico en India, porque los editores no siempre contabilizan los mismos productos, puntos de precio o marcos temporales, incluso cuando el nombre del mercado parece idéntico. Las diferencias también provienen de cuánta parte de la cadena de valor se incluye, de cómo se tratan las importaciones y de si la estimación está vinculada a factores de demanda medibles.

En este mercado, las mayores brechas suelen provenir de mezclar el valor del material de envasado con el valor del producto envasado, de usar supuestos agresivos de incremento de precios para el envasado vinculado a la resina, o de incorporar categorías adyacentes como envases no plásticos y servicios de envasado. Algunas fuentes también utilizan un año base diferente y luego aplican una curva de crecimiento del uso final más rápida sin suficientes verificaciones sobre la mezcla de formatos y los factores de conversión, lo que puede ampliar la estimación rápidamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 22,44 mil millones de USD (2025) | |

| Editor de Investigación del Sector A | 13,20 mil millones de USD (2025) | Esta cifra parece aplicar un valor contabilizado más estrecho, en el que partes del valor de conversión del envasado y los precios realizados por formato pueden estar subrepresentados cuando el modelo se apoya más en divisiones de categorías amplias en lugar de bandas de precios a nivel de formato. |

| Editor de Base de Datos B | 37,90 mil millones de USD (2025) | Esta estimación parece más alta porque probablemente utiliza un conjunto de inclusión más amplio y una progresión de precios más fuerte, incluyendo una cobertura de formatos más amplia y divisiones de materiales que pueden superponerse o contabilizarse en un punto posterior de la cadena de valor. |

La dispersión entre fuentes se debe principalmente a lo que se contabiliza como valor de envasado plástico, cómo se aplican los precios en los formatos flexibles y rígidos, y cómo se evitan las superposiciones. Al separar los precios a nivel de formato del valor del producto envasado y verificar nuevamente los factores de conversión clave durante las entrevistas, la cuantificación se mantiene más cercana a las señales observables de demanda de envasado, que es el enfoque aplicado por Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de envases plásticos de India?

El mercado está valorado en USD 23,13 mil millones en 2026 y se proyecta que alcance USD 26,89 mil millones en 2031 a una CAGR del 3,06%.

¿Qué segmento tiene la mayor participación en los envases plásticos de India por material?

El polietileno lidera con una participación del 37,78%, lo que refleja sus ventajas en costo y procesamiento.

¿Cómo están influyendo las normas de REP en los formatos de envase?

Los mandatos de Responsabilidad Extendida del Productor (REP) están orientando a los convertidores hacia resinas de contenido reciclado y generando demanda cautiva de rPET y rHDPE aptos para contacto con alimentos.

¿Qué región está emergiendo más rápidamente para nuevas plantas de envases?

Tamil Nadu, respaldado por un parque de polímeros financiado por el estado, atrae a las pymes con parcelas llave en mano e incentivos fiscales.

¿Qué tendencia tecnológica está mejorando la eficiencia productiva?

Los sistemas de visión habilitados con IA y el mantenimiento predictivo están elevando la efectividad general de los equipos por encima del 85% en las plantas líderes.

¿Qué industria de uso final está creciendo más rápidamente?

Se prevé que los envases de cosméticos y cuidado personal crezcan a una CAGR del 4,86% hasta 2031, impulsados por la premiumización y la adopción de envases sostenibles.

Última actualización de la página el: