Tamaño y Participación del Mercado de Envases de Bioplásticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

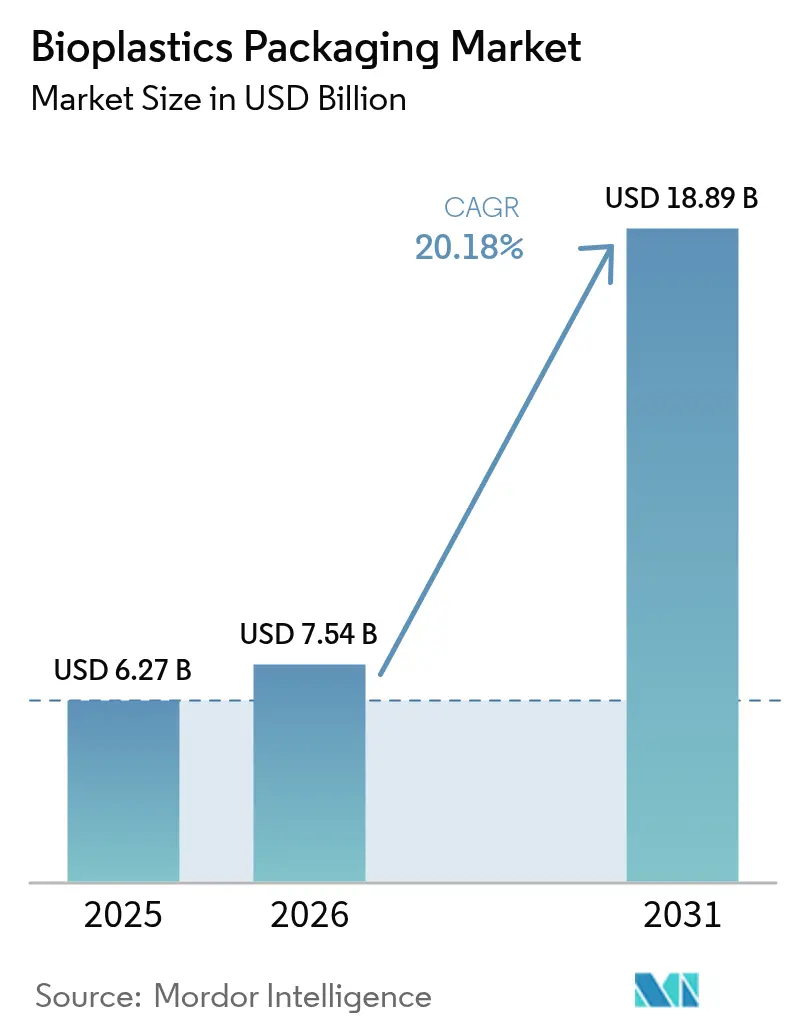

| Tamaño del Mercado (2026) | 7.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Bioplásticos por Mordor Intelligence

Se espera que el tamaño del mercado de envases de bioplásticos crezca de USD 6,27 mil millones en 2025 a USD 7,54 mil millones en 2026 y se prevé que alcance USD 18,89 mil millones en 2031 a una CAGR del 20,18% durante 2026-2031. El aumento de las tarifas de Responsabilidad Extendida del Productor (REP), el procesamiento rentable de materias primas biológicas y la preferencia de los consumidores por materiales de bajo contenido en carbono están redefiniendo la economía de los proveedores en el mercado de envases de bioplásticos. Los nuevos objetivos de reciclaje de la Unión Europea, el mandato de trazabilidad de India y las normas de paquetería urgente de China están sincronizando los calendarios regulatorios, mientras que las importantes ampliaciones de capacidad de PLA y Bio-PET en los Emiratos Árabes Unidos y Tailandia eliminan las restricciones de suministro heredadas. Las cadenas globales de servicios de alimentación y las marcas de cuidado personal de lujo tratan ahora los formatos de bioplásticos como convencionales, acelerando la innovación en recubrimientos, películas multicapa y rendimiento de barrera. Estas fuerzas convergentes confirman un cambio estructural en la elección de materiales de envasado que favorece las materias primas renovables frente a los polímeros de origen fósil.

Conclusiones Clave del Informe

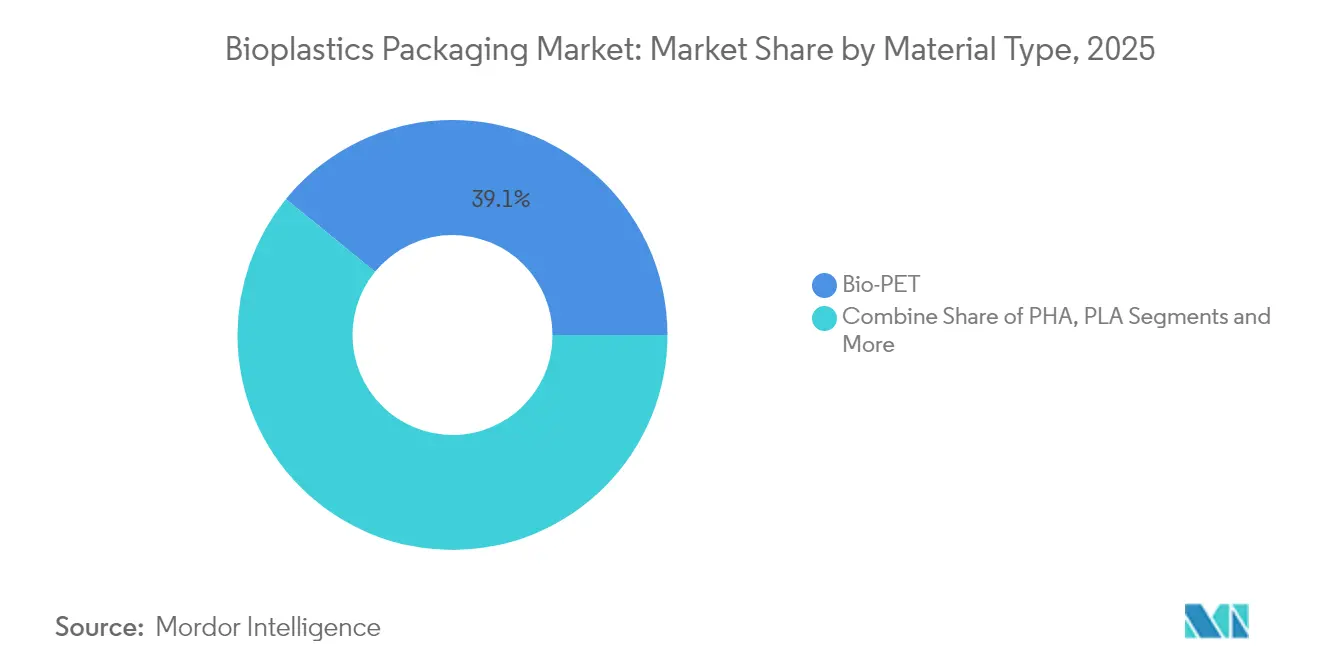

- Por tipo de material, el Bio-PET lideró con el 39,10% de la participación del mercado de envases de bioplásticos en 2025, mientras que se prevé que el PHA crezca a una CAGR del 21,65% hasta 2031

- Por tipo de producto, los envases flexibles mantuvieron una participación en los ingresos del 57,62% en 2025 y se espera que se expandan a una CAGR del 21,05% hasta 2031

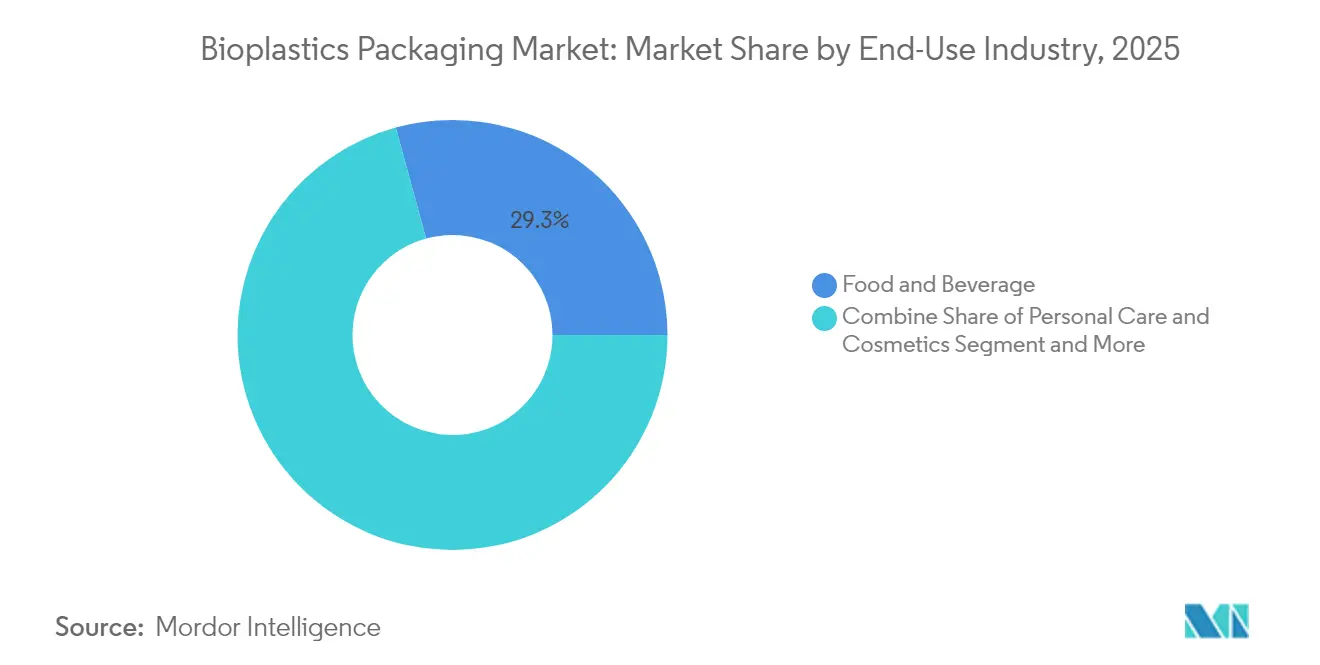

- Por industria de uso final, los alimentos y bebidas representaron el 29,25% del tamaño del mercado de envases de bioplásticos en 2025; se proyecta que el cuidado personal y los cosméticos registren una CAGR del 20,58% entre 2026-2031

- Por canal de distribución, las ventas directas captaron el 59,55% de la participación del mercado de envases de bioplásticos en 2025, mientras que los canales indirectos registran la CAGR más rápida del 20,74% hasta 2031

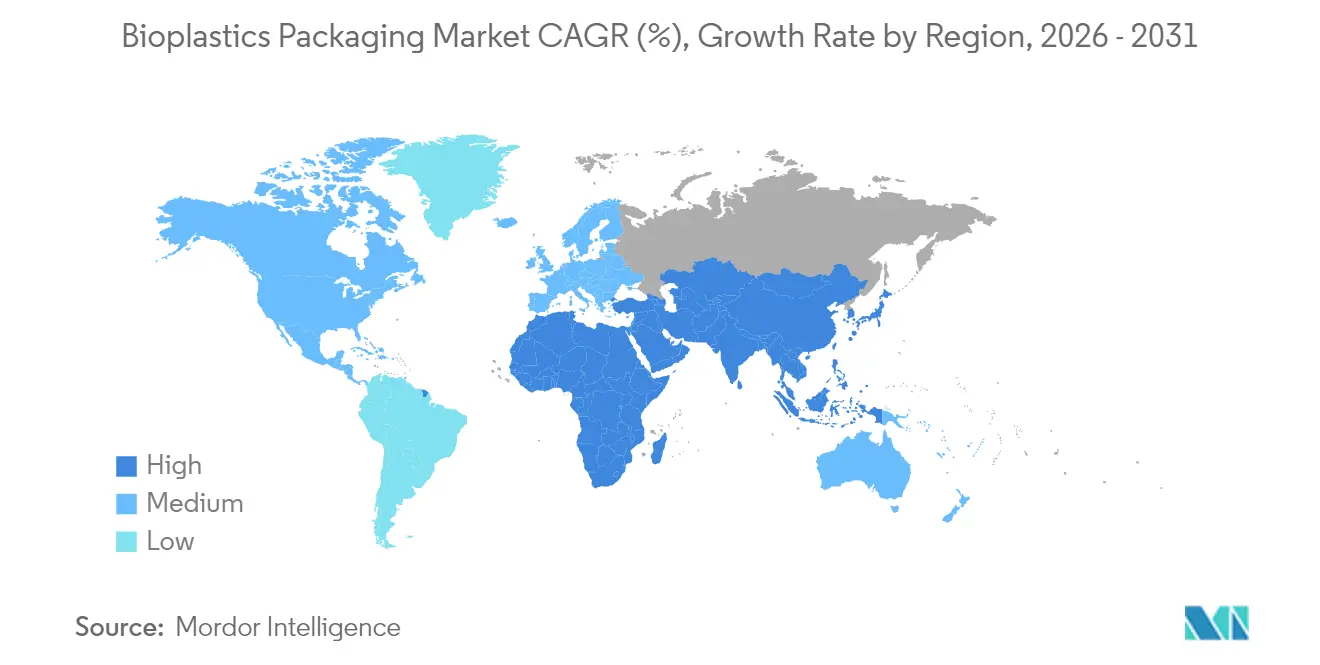

- Por geografía, Europa dominó con una participación del 37,95% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 21,93% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases de Bioplásticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Legislación Global de REP Impulsa la Adopción de Envases de Base Biológica | +4.2% | Global, con implementación temprana en la UE, América del Norte y APAC | Mediano plazo (2-4 años) |

| La demanda de envases de bioplásticos se dispara a medida que las cadenas multinacionales de servicios de alimentación adoptan envases compostables | +3.8% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los Cambios de Política en Asia-Pacífico Crean Impulso para los Envases de Bioplásticos | +3.1% | Núcleo APAC, con expansión hacia MEA | Mediano plazo (2-4 años) |

| La expansión de la producción global de Bio-PET y PLA está reduciendo las barreras de costos para la adopción | +2.9% | Global, con importantes ampliaciones de capacidad en los EAU, Tailandia e India | Largo plazo (≥ 4 años) |

| Creciente adopción de envases de bioplásticos entre las marcas de lujo y de cuidado personal | +2.3% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| La Inversión Gubernamental en Infraestructura de Compostaje Acelera la Adopción Aguas Abajo | +1.9% | América del Norte y UE, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La legislación global de REP impulsa la adopción de envases de base biológica

Los regímenes obligatorios de REP en California, la Unión Europea y Kenia internalizan los costos de fin de vida útil, creando incentivos financieros directos para cambiar de plásticos convencionales a alternativas renovables. [1]Información Legislativa de California, "Proyecto de Ley del Senado N.° 54 - Responsabilidad del productor por la contaminación plástica," leginfo.legislature.ca.gov Los productores ahora enfrentan tarifas diferenciadas basadas en la reciclabilidad, la compostabilidad y el contenido reciclado, lo que hace que los materiales de bioplásticos sean más competitivos en costos en el mercado de envases de bioplásticos. Los plazos de presentación de informes armonizados a partir de marzo de 2025 simplifican el cumplimiento transfronterizo, alentando a los propietarios de marcas multinacionales a estandarizar formatos sostenibles. Las políticas de modulación de tarifas que penalizan los sustratos no reciclables amplían aún más el mercado de envases de bioplásticos potencial. A medida que los calendarios regulatorios convergen con la puesta en marcha de grandes plantas de PLA en Tailandia y los EAU, la previsibilidad del suministro y los precios más bajos refuerzan el impulso de adopción.

Aumento de la demanda por parte de las cadenas multinacionales de servicios de alimentación

Las principales marcas de restaurantes aceleraron las pruebas y el despliegue de formatos compostables, catalizando nuevos flujos de volumen en el mercado de envases de bioplásticos. Los vasos de McDonald's ahora utilizan una mezcla de biopolímeros al 50%, mientras que Starbucks ha extendido los pilotos de vasos fríos de fibra moldeada en varios estados de EE. UU. Estas empresas aprovechan su escala de compras para comprimir los costos de resina por unidad y validar la aceptación del consumidor. Los beneficios operativos —clasificación más sencilla, menores tarifas de vertedero y ganancias en el valor de marca— refuerzan las compras repetidas. Su rápida adopción señala a los convertidores que las unidades de mantenimiento de existencias de bioplásticos pueden igualar el rendimiento de los sustratos convencionales sin cuellos de botella en la reconversión.

Los cambios de política en Asia-Pacífico crean impulso

El requisito de trazabilidad mediante código QR de India a partir de julio de 2025 y la norma GB 43352-2023 de China imponen controles más estrictos sobre metales pesados y aditivos específicos. Junto con los mandatos de contratación pública japoneses que favorecen el bambú y otras materias primas de base biológica, estas normas promueven clústeres de fabricación regionales que abastecen al mercado global de envases de bioplásticos. Los subsidios de capital gubernamentales, como la subvención de inversión del 50% de India para proyectos de bioplásticos, comprimen los períodos de recuperación de la inversión en nuevos activos poliméricos. La armonización acelerada de políticas reduce el riesgo regulatorio, apoya los flujos comerciales y alienta a los convertidores multinacionales a localizar líneas de envases flexibles más cerca de las fuentes de materias primas.

Expansión de capacidad en Bio-PET y PLA

La tecnología de procesos de Sulzer sustenta el megasitio de PLA de 120.000 tpa de Emirates Biotech, mientras que NatureWorks aseguró USD 350 millones para añadir 75.000 tpa en Tailandia. Braskem aumentó la producción de biopolímeros un 30% en Brasil, y Toray introducirá ABS de base biomásica en 2025. Las economías de escala resultantes podrían reducir la brecha histórica de costos de USD 300-500/t frente al PET de petróleo, erosionando una barrera clave para el mercado de envases de bioplásticos. La diversificación geográfica también mitiga la volatilidad del flete y los riesgos de suministro geopolíticos, proporcionando a los propietarios de marcas opciones de abastecimiento multirregional para gestionar el inventario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de materias primas de base biológica debido a la competencia de la demanda de biocombustibles | -2.8% | Global, particularmente aguda en Brasil, EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Infraestructura de compostaje industrial inconsistente que dificulta las declaraciones de fin de vida útil | -2.1% | Global, con brechas de infraestructura en mercados en desarrollo | Mediano plazo (2-4 años) |

| Limitaciones de rendimiento funcional en aplicaciones de alta temperatura | -1.6% | Global, que afecta a los envases de alimentos y las aplicaciones industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez crónica de materias primas de base biológica

Los niveles récord de producción de etanol en Brasil y el aumento de los volúmenes del Estándar de Combustibles Renovables de EE. UU. intensifican la competencia por las materias primas, inflando los precios del maíz y el azúcar que sustentan la producción de PLA y Bio-PET. Los productores de biocombustibles a menudo ganan las disputas de asignación gracias a las cuotas de demanda legisladas y los créditos fiscales. Si bien NatureWorks explora rutas a partir de yuca y lignocelulosa, la escasez de materias primas sigue siendo un obstáculo estructural para el mercado de envases de bioplásticos hasta que los insumos no agrícolas alcancen escala.

Infraestructura de compostaje industrial inconsistente

Solo 185 instalaciones de compostaje en EE. UU. aceptan actualmente envases certificados, y muchas instalaciones de la UE no alcanzan los umbrales de temperatura de la norma EN 13432. Las inconsistencias jurisdiccionales socavan la confianza del consumidor y aumentan la responsabilidad del productor. La AB 1201 de California impondrá un etiquetado de compostabilidad más estricto en 2026, obligando a los convertidores a verificar la accesibilidad de las instalaciones antes de los lanzamientos masivos. Sin actualizaciones sincronizadas de la infraestructura, el mercado de envases de bioplásticos corre el riesgo de que existan brechas de percepción entre las declaraciones medioambientales y los resultados reales de fin de vida útil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El dominio del Bio-PET se enfrenta a la innovación del PHA

El Bio-PET mantuvo una participación del 39,10% en el mercado de envases de bioplásticos en 2025, ya que los productores aprovecharon los flujos de reciclaje de PET existentes para una sustitución directa rápida. El segmento se beneficia de las cadenas de suministro de PTA de base biomásica certificadas bajo ISCC PLUS. La transición europea de Coca-Cola por EUR 180 millones ilustra cómo los grandes compradores ejercen presión a la baja sobre las primas de resina, apoyando una expansión estable del tamaño del mercado de envases de bioplásticos. El PHA, aunque solo representa una participación de nicho hoy en día, se prevé que crezca a una CAGR del 21,65% a medida que la consolidación se estabilice y los grados especiales apunten a aplicaciones degradables en el entorno marino.

Las mezclas de almidón siguen siendo el líder en volumen entre los polímeros biodegradables, con materias primas de maíz, patata y yuca que ofrecen flexibilidad de cobertura de precios. La capacidad de PLA de Tailandia y los EAU impulsa el suministro regional, mientras que el PBAT y el PBS ganan terreno en películas que requieren mayor resistencia a temperaturas de procesamiento más bajas. Las estrategias de doble abastecimiento protegen a los convertidores de la volatilidad de la resina, manteniendo el mercado de envases de bioplásticos resiliente ante las perturbaciones de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: La innovación en envases flexibles impulsa el crecimiento

Los formatos flexibles representaron el 57,62% de los ingresos de 2025 y se proyecta que lideren con una CAGR del 21,05%. Las películas, envolturas y bolsas se alinean bien con las propiedades mecánicas y de barrera del PLA y el Bio-PE. La reconversión europea de Nestlé por CHF 120 millones muestra el capital necesario para realizar el cambio, pero también demuestra las primas de aceptación del consumidor que compensan los mayores precios de la resina. La serie de bolsas de caña de azúcar de Accredo subraya las ganancias en reducción de carbono que impulsan las decisiones de compra.

Los envases rígidos se quedan atrás debido a los mayores estándares de deflexión térmica, aunque las estructuras multicapa de PLA-celulosa ahora se aproximan a los niveles de barrera al oxígeno adecuados para salsas a temperatura ambiente. La transferencia tecnológica de las aplicaciones flexibles a las rígidas está reduciendo la brecha de rendimiento, abriendo nuevas oportunidades de ingresos dentro del mercado más amplio de envases de bioplásticos.

Por Industria de Uso Final: El liderazgo del sector alimentario impulsa el crecimiento del cuidado personal

Los alimentos y bebidas representaron el 29,25% de los ingresos en 2025, respaldados por las conversiones de restaurantes de servicio rápido e iniciativas de marca propia de los minoristas. Los artículos de servicio compostables simplifican la clasificación de residuos en estadios y campus universitarios, añadiendo puntos de venta de alto volumen al mercado de envases de bioplásticos. Se prevé que el cuidado personal y los cosméticos registren una CAGR del 20,58% a medida que L'Oréal, Estée Lauder y Unilever destinen más de USD 1.000 millones al rediseño de envases sostenibles.

Los casos de uso farmacéutico emergen donde la degradación controlada ofrece evidencia de manipulación y riesgo reducido de residuos. Las marcas de belleza de lujo, que producen un estimado de 120.000 millones de unidades anuales, aportan márgenes premium que financian la I+D para mejoras en la estabilidad del color y la barrera de fragancias, reforzando el crecimiento a largo plazo en el mercado de envases de bioplásticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La eficiencia de las ventas directas apoya el crecimiento indirecto

Las ventas directas retuvieron una participación del 59,55% porque los convertidores requieren orientación técnica personalizada para adaptar las mezclas de resina y los parámetros del proceso. El gasto de USD 45 millones de Amcor en formación de socios globales ilustra la carga de trabajo consultiva detrás de cada tonelada vendida. A medida que los grados de calidad se estandarizan, los distribuidores indirectos escalan a una CAGR del 20,74%, ampliando el acceso en ciudades secundarias.

Las plataformas de pedidos digitales ahora ofrecen paneles de huella de carbono en tiempo real, lo que permite a las marcas pequeñas comparar los ahorros al instante. Los precios escalonados aún favorecen los acuerdos directos de alto volumen, aunque los portales de comercio electrónico simplificados reducen la brecha para las marcas emergentes, ampliando el mercado de envases de bioplásticos potencial.

Análisis Geográfico

Europa se mantuvo como el mayor contribuyente regional con el 37,95% del mercado de envases de bioplásticos en 2025, impulsado por el Reglamento de Envases y Residuos de Envases que exige la reciclabilidad universal para 2030 y prohíbe las sustancias perfluoroalquiladas y polifluoroalquiladas en artículos en contacto con alimentos. La VerpackG de Alemania impuso tarifas de REP de EUR 2.100 millones en 2024, lo que llevó a los propietarios de marcas a seleccionar formatos de base biológica que obtienen descuentos en tarifas del 30%. El sur de Europa experimenta una rápida adopción en películas para productos frescos, mientras que los mercados del norte se centran en vasos rígidos de yogur que cumplen las especificaciones de la cadena de frío.

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 21,93% hasta 2031. La norma de trazabilidad de India, la GB 43352-2023 de China y la contratación pública gubernamental japonesa de alternativas biodegradables alinean los instrumentos de política con los estímulos a la inversión. NatureWorks y Balrampur Chini Mills abastecen a los convertidores nacionales, reduciendo los costos de flete y cubriendo las fluctuaciones cambiarias. La proximidad a las materias primas agrícolas posiciona a las naciones de la ASEAN como bases de exportación estratégicas hacia los mercados de la UE de alta demanda, amplificando el tamaño del mercado de envases de bioplásticos en la región.

América del Norte muestra un sólido impulso a medida que California, Oregón y Colorado finalizan los calendarios de tarifas de REP que se incrementan anualmente. Los programas piloto de servicios de alimentación en McDonald's y Starbucks aceleran las calificaciones de los convertidores aguas abajo. Las subvenciones federales por valor de USD 75 millones para la construcción de infraestructura de compostaje señalan una inminente paridad de infraestructura, un habilitador crítico para la penetración del mercado de envases de bioplásticos más allá de las ciudades costeras. Canadá y México adoptan etiquetados armonizados para proteger las cadenas de suministro transfronterizas, garantizando claridad regulatoria para los lanzamientos de marcas integradas.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente fragmentado. Los grandes grupos de envasado globales integran sustratos renovables en sus líneas existentes, mientras que las empresas emergentes especializadas en bioplásticos persiguen avances en propiedades. Amcor superó su objetivo provisional al obtener más del 10% de resina posconsumo, demostrando cómo los actores establecidos convierten la escala en hitos de sostenibilidad. [3] Amcor, "Informe de Sostenibilidad 2024," amcor.com La adquisición de Pactiv Evergreen por parte de Novolex por USD 6.700 millones amplía el alcance del canal a 39.000 unidades de mantenimiento de existencias, otorgando a la empresa combinada un poderoso poder de negociación con los minoristas.

Las alianzas tecnológicas dominan la estrategia. La asociación de Amcor con Bloom Biorenewables inyecta química de residuos vegetales en el suministro de PET, mientras que Toray e Idemitsu colaboran en ABS de biomasa para diversificarse de las materias primas azucareras. Las solicitudes de patentes aumentaron a 847 en 2024, con el 34% centrado en la mejora de la barrera. La financiación de capital riesgo se concentra en enzimas que aceleran el compostaje y catalizadores que reducen la energía de polimerización en un 30%, lo que apunta a un futuro cambio escalonado en los costos en todo el mercado de envases de bioplásticos.

Los plazos de cumplimiento normativo a partir de 2025 fomentan la reserva anticipada de capacidad, lo que ajusta el suministro spot a corto plazo a pesar de los anuncios de nuevas plantas. En consecuencia, los proveedores que garantizan resina conforme a las especificaciones y entregan datos de ciclo de vida ganan contratos plurianuales. Los participantes del mercado capaces de integrarse hacia atrás en las materias primas o hacia adelante en los servicios de recogida establecen fosos defensibles a medida que el mercado de envases de bioplásticos pivota de nicho a convencional.

Líderes de la Industria de Envases de Bioplásticos

BASF SE (Badische Anilin- und Soda-Fabrik)

TAGHLEEF INDUSTRIES GROUP

Mitsubishi Chemical Corporation

Alpagro Packaging

Amcor Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Novolex completó la adquisición de Pactiv Evergreen por USD 6.700 millones, creando un líder diversificado en envases sostenibles

- Marzo de 2025: Emirates Biotech inició la construcción de una planta de PLA de 120.000 tpa en los EAU con tecnología de Sulzer

- Febrero de 2025: NatureWorks aseguró una financiación de USD 350 millones para su planta de PLA Ingeo en Tailandia

- Enero de 2025: Braskem completó una expansión de biopolímeros del 30%, añadiendo 60.000 tpa de capacidad en Brasil.

Alcance del Informe del Mercado Global de Envases de Bioplásticos

Los bioplásticos son plásticos derivados de fuentes orgánicas como el almidón de maíz y suelen ser ácido poliláctico (PLA). Estos plásticos se adoptan cada vez más en la industria del envasado debido a su capacidad para descomponerse de forma fácil y rápida en comparación con los plásticos estándar. El Mercado de Envases de Bioplásticos está segmentado por Tipo de Material (Bio-PET, Bio-PE, Bio-PA, Mezclas de Almidón, PLA, PBAT, PHA), Tipo de Producto (Envases Plásticos Rígidos, Envases Flexibles), Industrias de Uso Final (Alimentos, Bebidas, Productos Farmacéuticos, Cuidado Personal y del Hogar) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Bioplásticos No Biodegradables | Bio-PET |

| Bio-PE | |

| Otros Bioplásticos No Biodegradables | |

| Bioplásticos Biodegradables | Mezclas de Almidón |

| Ácido Poliláctico (PLA) | |

| Poli(Adipato-co-Tereftalato de Butileno) (PBAT) | |

| Succinato de Polibutileno (PBS) | |

| Polihidroxialcanoatos (PHA) | |

| Otros Bioplásticos Biodegradables |

| Envases Rígidos | Botellas y Frascos |

| Bandejas y Contenedores | |

| Otros Envases Rígidos | |

| Envases Flexibles | Películas y Envolturas |

| Bolsas y Sacos | |

| Otros Envases Flexibles |

| Alimentos |

| Bebidas |

| Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Otras Industrias de Uso Final |

| Ventas Directas |

| Ventas Indirectas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Bioplásticos No Biodegradables | Bio-PET | |

| Bio-PE | |||

| Otros Bioplásticos No Biodegradables | |||

| Bioplásticos Biodegradables | Mezclas de Almidón | ||

| Ácido Poliláctico (PLA) | |||

| Poli(Adipato-co-Tereftalato de Butileno) (PBAT) | |||

| Succinato de Polibutileno (PBS) | |||

| Polihidroxialcanoatos (PHA) | |||

| Otros Bioplásticos Biodegradables | |||

| Por Tipo de Producto | Envases Rígidos | Botellas y Frascos | |

| Bandejas y Contenedores | |||

| Otros Envases Rígidos | |||

| Envases Flexibles | Películas y Envolturas | ||

| Bolsas y Sacos | |||

| Otros Envases Flexibles | |||

| Por Industria de Uso Final | Alimentos | ||

| Bebidas | |||

| Productos Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Otras Industrias de Uso Final | |||

| Por Canal de Distribución | Ventas Directas | ||

| Ventas Indirectas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases de bioplásticos?

El mercado de envases de bioplásticos alcanzó USD 7,54 mil millones en 2026 y se espera que ascienda a USD 18,89 mil millones en 2031.

¿Qué región lidera el mercado de envases de bioplásticos?

Europa lidera con una participación del 37,95% en 2025, impulsada por los estrictos mandatos de reciclaje y contenido de la UE.

¿Qué tipo de material domina el mercado actualmente?

El Bio-PET domina con una participación del 39,10% gracias a su compatibilidad con la infraestructura de reciclaje de PET existente.

¿Por qué los formatos flexibles crecen más rápido?

Los envases flexibles se alinean bien con las propiedades de los materiales PLA y Bio-PE y apoyan las aplicaciones de servicio rápido y comercio electrónico, impulsando una CAGR del 21,05% hasta 2031.

¿Cuál es la mayor restricción para una adopción más amplia?

La competencia de las materias primas por parte de los biocombustibles limita el suministro de polímeros de base biológica, restando 2,8 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: