Tamaño y participación del mercado de envases plásticos de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

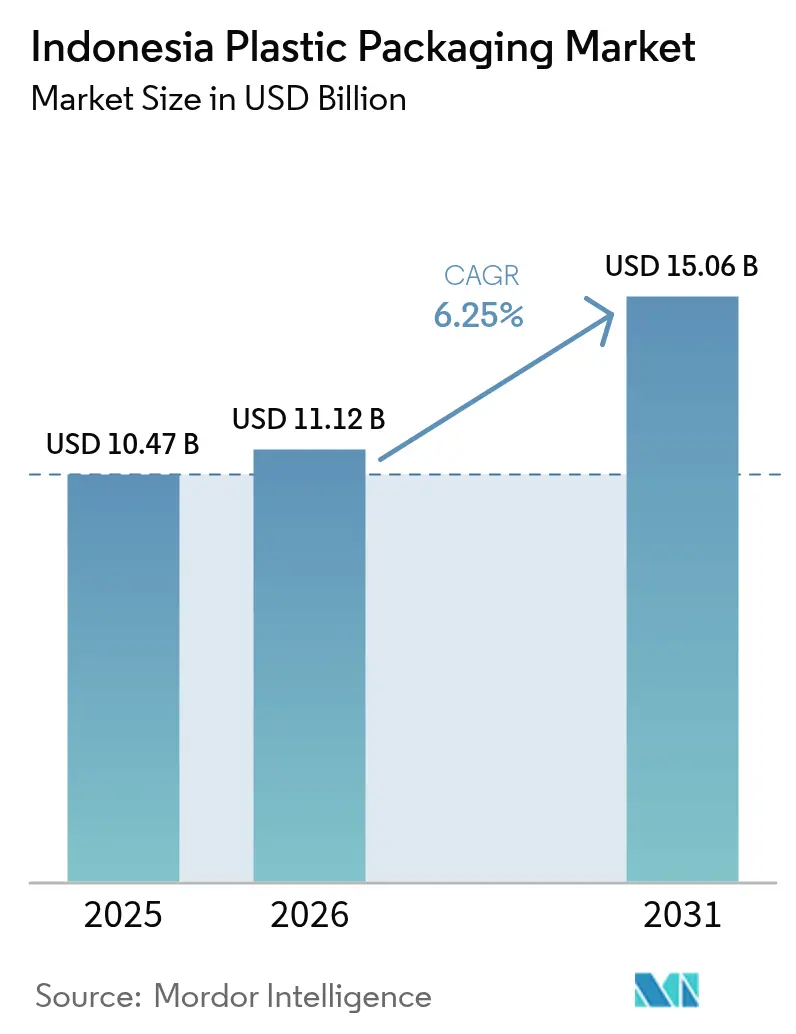

| Tamaño del mercado en el año base (2025) | 10.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases plásticos de Indonesia por Mordor Intelligence

El tamaño del mercado de envases plásticos de Indonesia se valoró en USD 10,47 mil millones en 2025 y se estima que crecerá desde USD 11,12 mil millones en 2026 hasta alcanzar USD 15,06 mil millones en 2031, a una CAGR del 6,25% durante el período de pronóstico (2026-2031). La sólida urbanización, el aumento del tráfico del comercio electrónico y el incremento de los ingresos disponibles impulsan colectivamente la demanda de envases para alimentos, cosméticos, productos farmacéuticos y entrega de última milla. Los fabricantes prefieren los formatos flexibles porque reducen el peso y el costo de envío, al tiempo que satisfacen las cambiantes preferencias de los consumidores por envases de conveniencia. La sustitución de materiales se acelera a medida que las marcas optan por PET reciclado para cumplir sus compromisos de sostenibilidad, aunque el polietileno mantiene el liderazgo en volumen. Las presiones regulatorias en torno a la Responsabilidad Extendida del Productor y las prohibiciones de plásticos de un solo uso generan simultáneamente costos de cumplimiento y oportunidades de innovación en el mercado de envases plásticos de Indonesia.

Conclusiones clave del informe

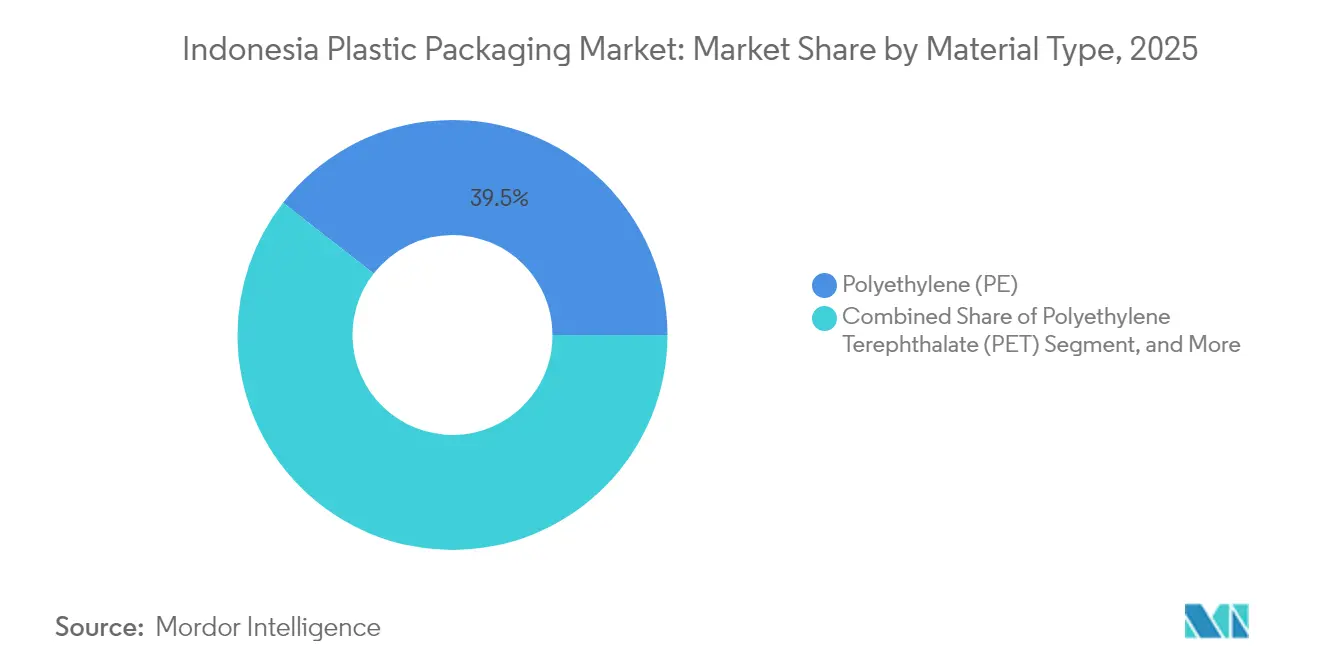

- Por tipo de material, el polietileno representó el 39,45% de la participación del mercado de envases plásticos de Indonesia en 2025, mientras que el PET registró la CAGR más rápida del 7,18% hasta 2031.

- Por tipo de envase, los formatos flexibles captaron el 53,61% de los ingresos en 2025; las películas y envolturas avanzan a una CAGR del 7,75% hasta 2031.

- Por forma de producto, las bolsas lideraron con una participación del 33,84% del tamaño del mercado de envases plásticos de Indonesia en 2025, mientras que las películas y envolturas registraron la CAGR más alta del 7,75% hasta 2031.

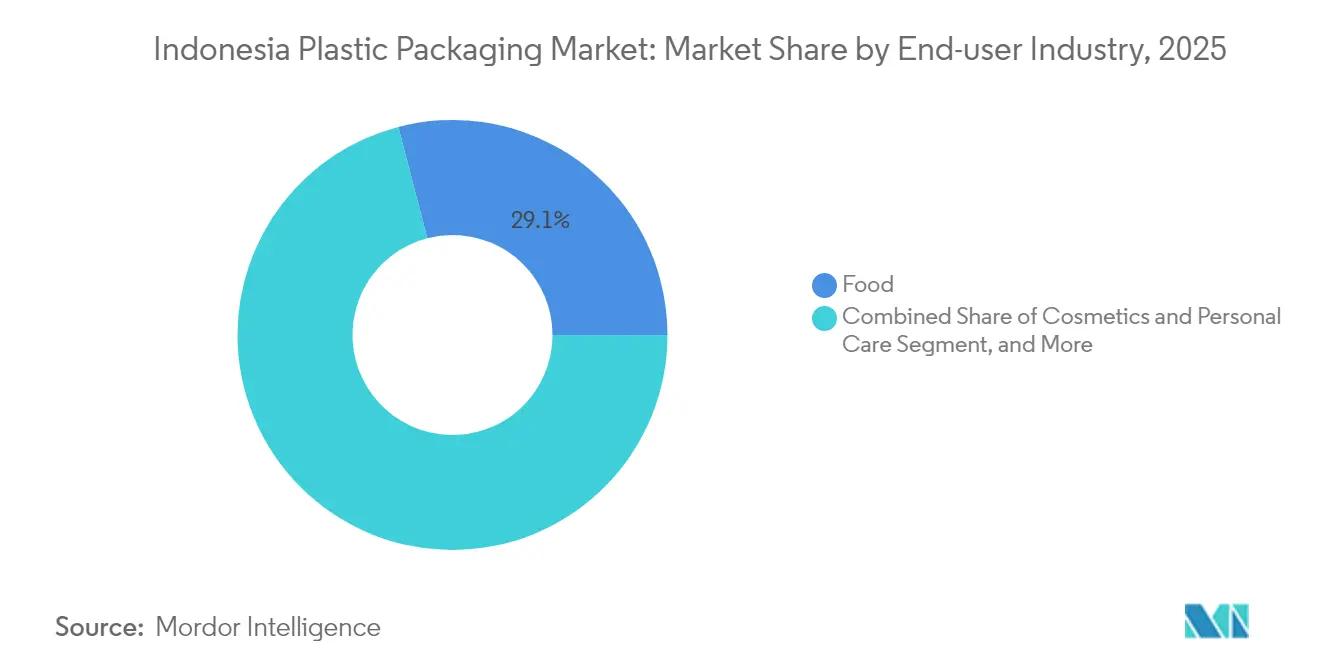

- Por usuario final, las aplicaciones alimentarias representaron el 29,05% del tamaño del mercado de envases plásticos de Indonesia en 2025, aunque los cosméticos y el cuidado personal se encaminan hacia una CAGR del 7,73% hasta 2031.

- Por proceso de fabricación, la extrusión mantuvo una participación del 28,12% en 2025, y el termoformado es el de mayor crecimiento con una CAGR del 7,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases plásticos de Indonesia

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Auge del comercio electrónico y la demanda de entrega de última milla | +1.8% | Corredor Java-Sumatra y principales centros urbanos | Corto plazo (≤ 2 años) |

| Aumento del consumo de alimentos de conveniencia y listos para consumir | +1.5% | A nivel nacional, especialmente Yakarta, Surabaya, Medan | Mediano plazo (2-4 años) |

| Iniciativas de reducción de peso por parte de los principales grupos de bienes de consumo de rápida rotación | +0.9% | Centros de fabricación nacionales | Mediano plazo (2-4 años) |

| Requisitos de diseño de envases con certificación halal | +0.7% | A nivel nacional, regiones de mayoría musulmana | Largo plazo (≥ 4 años) |

| Cambio del sector del aceite de palma para cocinar a botellas de rPET | +0.6% | Sumatra y Kalimantan | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y la demanda de entrega de última milla

El mercado digital de Indonesia registró volúmenes de paquetería sin precedentes en 2024, presionando a los convertidores para suministrar películas protectoras, bolsas inviolables y sobres de uso eficiente del espacio que soporten el tránsito entre islas. Las mejoras en los Proyectos Estratégicos Nacionales han reducido los tiempos de entrega y permitido calibres más ligeros que antes se consideraban arriesgados. Los centros de clasificación automatizada de PT Pos Indonesia introdujeron dimensiones estandarizadas de paquetes, favoreciendo a los proveedores que cumplen los objetivos de precisión dimensional. Las plataformas de comercio electrónico incluyen ahora envases con contenido reciclado o compostables en las evaluaciones de proveedores, lo que impulsa el rápido desarrollo de productos entre los principales fabricantes de películas. Los primeros en adoptarlo obtienen ventajas en licitaciones a medida que las cláusulas de sostenibilidad se convierten en estándar en los contratos de cumplimiento.

Aumento del consumo de alimentos de conveniencia y listos para consumir

Las familias nucleares urbanas optan cada vez más por productos de ración individual y listos para calentar, ampliando la demanda de bolsas de alta barrera, bandejas y sobres de porción. La norma de etiquetado Nutri-Level de BPOM de 2024 amplió los requisitos de espacio en el frente del envase, impulsando inversiones en líneas de impresión digital que mantienen el atractivo en el punto de venta al tiempo que transmiten los datos obligatorios. El subsidio gubernamental de comidas nutritivas está incrementando la producción en nuevas plantas de lácteos y proteínas que necesitan cartones asépticos y botellas multicapa. Las cadenas logísticas se adaptan instalando cámaras frigoríficas adicionales, reforzando la demanda de envolturas resistentes a la perforación capaces de manejar la condensación y las variaciones de temperatura. Como resultado, el mercado de envases plásticos de Indonesia obtiene una mayor participación de ingresos de aplicaciones alimentarias de alto valor.

Iniciativas de reducción de peso por parte de los principales grupos de bienes de consumo de rápida rotación

Los propietarios de marcas globales y locales apuntan a una eliminación de material de dos dígitos para reducir los costos de flete y mejorar las puntuaciones ESG. La mayor producción de polipropileno de PT Polytama Propindo suministra las resinas de distribución estrecha de peso molecular necesarias para películas de calibre reducido. El gasto de capital de los convertidores prioriza ahora las líneas de película soplada multicapa con control automático de espesor para mantener la tolerancia dentro de ±3 micras. La reducción de peso también mejora la densidad de los palés, reduciendo las emisiones por unidad enviada, una métrica destacada en los informes de sostenibilidad corporativa. A medida que los precios de las resinas fluctúan, los ahorros de material obtenidos mediante estructuras más ligeras amortiguan la volatilidad del margen y refuerzan la resiliencia de los convertidores.

Requisitos de diseño de envases con certificación halal

Desde 2024, las directrices del MUI tratan las tintas, adhesivos y recubrimientos como posibles ingredientes no halal, obligando a los convertidores a auditar cada proveedor aguas arriba. Las empresas que cumplen los criterios de trazabilidad pueden mostrar el logotipo halal en los envases primarios, esencial para los consumidores musulmanes domésticos y para las lucrativas exportaciones a Oriente Medio. Los ciclos de certificación añaden meses a los calendarios de lanzamiento, por lo que las empresas farmacéuticas y de belleza multinacionales preseleccionan cada vez más los inventarios de envases para mitigar los retrasos. Las cadenas de suministro certificadas elevan los costos de cambio, consolidando las asociaciones entre convertidores conformes y grandes cuentas de bienes de consumo envasados, al tiempo que amplían el alcance del mercado de envases plásticos de Indonesia hacia las economías islámicas.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Estrictas prohibiciones de plásticos de un solo uso y despliegue de la Responsabilidad Extendida del Productor | -1.2% | Principales ciudades a nivel nacional | Corto plazo (≤ 2 años) |

| Precios volátiles de resinas y depreciación de la rupia | -0.8% | Fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cadena de suministro insuficiente de resinas recicladas | -0.6% | Corredores de Java y Sumatra | Mediano plazo (2-4 años) |

| Regulación de advertencia sobre BPA para botellas de agua | -0.3% | Sector de bebidas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas prohibiciones de plásticos de un solo uso y despliegue de la Responsabilidad Extendida del Productor

Las prohibiciones municipales sobre cubiertos desechables, pajitas y espuma de poliestireno ya han eliminado los SKU heredados, obligando a los convertidores a reconvertir sus instalaciones a su propio costo. Bajo el esquema de Responsabilidad Extendida del Productor de Indonesia, los propietarios de marcas deben financiar la recolección de residuos posconsumo que actualmente carece de escala, transfiriendo la presión de costos hacia los eslabones inferiores de la cadena. Los plazos fragmentados entre provincias crean obstáculos para las previsiones y riesgos de deterioro de inventarios a medida que las normas se endurecen de forma desigual. Las pequeñas empresas con liquidez limitada son las más afectadas, lo que podría impulsar la consolidación dentro de la industria de envases plásticos de Indonesia.

Precios volátiles de resinas y depreciación de la rupia

Las materias primas importadas denominadas en moneda extranjera representan la mayor parte de la estructura de costos del envasado flexible. Cuando la rupia se debilitó a principios de 2025, los precios al contado del polietileno aumentaron un 12% en términos locales en un trimestre, erosionando los márgenes de los convertidores. Las facilidades de cobertura siguen siendo escasas para las pymes, lo que las lleva a adoptar contratos de suministro más cortos y precios dinámicos para los clientes. La capacidad doméstica en PT Lotte Chemical Titan ofrece cierta protección para el polipropileno, pero las resinas especiales utilizadas en películas de barrera siguen dependiendo de proveedores extranjeros. La volatilidad persistente motiva a los convertidores a diversificarse hacia corrientes de resina reciclada, aunque la insuficiencia de suministro mantiene elevadas las primas de los pellets reciclados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: el polietileno se mantiene firme mientras el PET se acelera

El polietileno mantuvo el 39,45% de la participación del mercado de envases plásticos de Indonesia en 2025 gracias a su versatilidad en bolsas de supermercado, film extensible y bolsas multicapa. Sin embargo, se prevé que el PET crezca un 7,18% anualmente a medida que los productores de bebidas y aceite comestible adoptan rPET apto para uso alimentario, validado por el debut de Coca-Cola Indonesia con botellas 100% recicladas en 2024. El PP mantiene su relevancia en bandejas para llenado en caliente y aptas para microondas, mientras que la participación del poliestireno se erosiona bajo las prohibiciones de espuma. Los polímeros de base biológica aún ocupan nichos en los canales de salud y belleza donde el posicionamiento premium compensa los mayores costos.

La seguridad del suministro determina las compras: los extrusores de película con sede en Java adquieren materia prima de etileno del complejo de Cilegon, mientras que los convertidores de PET dependen cada vez más del reciclaje local de botella a botella para protegerse de las fluctuaciones cambiarias. El mercado de envases plásticos de Indonesia se beneficia a medida que la capacidad de rPET escala, reduciendo los déficits de resina virgen y satisfaciendo las cuotas de recolección de la Responsabilidad Extendida del Productor. Mientras tanto, las normas de calidad SNI favorecen a los productores establecidos capaces de documentar índices de fluidez en fusión consistentes y el cumplimiento de metales pesados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de envase: los formatos flexibles dominan, el rígido añade valor

Las soluciones flexibles representaron el 53,61% de los ingresos en 2025, impulsadas por sobres de aperitivos, fideos instantáneos y detergente de recarga que prosperan en el mercado minorista sensible al precio de Indonesia. Las películas con barreras mejoradas contra el oxígeno y la humedad permiten construcciones más delgadas, reduciendo el uso de resina hasta un 18% sin comprometer la vida útil. Los plásticos rígidos mantienen un posicionamiento premium en frascos de cosméticos y cartones de bebidas asépticas, donde la evidencia de manipulación indebida y la presentación de marca justifican un costo unitario más elevado.

El mercado de envases plásticos de Indonesia disfruta de economías de escala a medida que los envases flexibles responden al desafío de eficiencia volumétrica del comercio electrónico. Las estructuras monomaterial de PE o PP simplifican el reciclaje, alineándose con los próximos mandatos de retorno. Por el contrario, los actores de envases rígidos se diferencian mediante etiquetado en molde, acabados de alto brillo y pilotos de envases recargables en respuesta a las tiendas urbanas de residuo cero.

Por forma de producto: las bolsas lideran, las películas ganan impulso

Las bolsas controlaron el 33,84% de los ingresos de 2025, favorecidas para condimentos, café y alimentos infantiles que requieren sellados herméticos y boquillas cómodas para el consumidor. La maquinaria de formado de movimiento continuo puede producir 450 bolsas por minuto, reduciendo costos y reforzando el dominio. Sin embargo, las películas extensibles y termorretráctiles previstas para expandirse un 7,75% anualmente se benefician del auge del comercio electrónico, protegiendo los productos de la abrasión y la humedad durante el tránsito interinsular.

Las innovaciones en botellas se concentran en rPET y tapones anclados para satisfacer las directivas de un solo uso, mientras el consumo de bandejas aumenta junto con las comidas preparadas refrigeradas para urbanitas ocupados. A medida que los hogares se reducen en tamaño, la demanda se orienta hacia la presentación en porciones individuales, fortaleciendo las velocidades unitarias en toda la industria de envases plásticos de Indonesia.

Por industria de usuario final: la alimentación sigue dominando, la belleza se dispara

Los procesadores de alimentos representaron el 29,05% del tamaño del mercado de envases plásticos de Indonesia en 2025, ya que tanto los productos a granel como los aperitivos de marca requieren barreras de humedad confiables durante la distribución en clima tropical. La certificación halal junto con los mandatos de etiquetado nutricional intensifican la complejidad del diseño, fomentando laminados multicapa con impresión avanzada. Los cosméticos y el cuidado personal registran la CAGR más alta del 7,73% a medida que los millennials y la Generación Z adoptan rutinas de cuidado de la piel, impulsando pedidos de tubos brillantes, bombas sin aire y muestras en sobres que facilitan las compras de prueba.

El crecimiento en volumen de bebidas se modera, pero la sostenibilidad impulsa la adopción de preformas ligeras. El envasado farmacéutico se beneficia de un formulario nacional en expansión de medicamentos genéricos, que demanda películas para blíster y botellas de HDPE con códigos QR antifalsificación. Las exportaciones industriales en automoción y electrónica continúan necesitando embalaje protector de relleno, anclando la demanda base de sacos de alta resistencia y palés.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por proceso de fabricación: la extrusión lidera, el termoformado asciende

La extrusión generó el 28,12% de la facturación de 2025 al producir láminas, film extensible y película soplada utilizados en categorías de bienes de consumo de rápida rotación. Los sistemas de tratamiento de corona en línea e inspección de defectos digital reducen las tasas de desperdicio por debajo del 1,5%, protegiendo los escasos márgenes. El termoformado, con una previsión de crecimiento del 7,52% anual, se beneficia de las cadenas de comida rápida y tiendas de conveniencia que especifican contenedores bisagra transparentes que exhiben los platos preparados.

El moldeo por inyección sigue siendo crucial para tapas y cierres de precisión, con prensas eléctricas que reducen el consumo de energía hasta un 30%, una ventaja en el entorno de electricidad con altas tarifas de Indonesia. El moldeo por soplado sirve a las botellas de bebidas y cuidado personal, pero compite con los envases formados, llenados y sellados que avanzan en participación. Los avances en la tecnología de coextrusión de 3 capas permiten a los convertidores locales incorporar capas de contenido posconsumo entre pieles de resina virgen, cumpliendo las cuotas de Responsabilidad Extendida del Productor sin sacrificar la estética, elevando así el atractivo del mercado de envases plásticos de Indonesia entre las marcas orientadas a la sostenibilidad.

Análisis geográfico

Java mantuvo aproximadamente el 59,40% de los ingresos de 2025 gracias a su base petroquímica, mano de obra cualificada y corredores logísticos consolidados en torno a Yakarta y Surabaya. Sumatra representó alrededor del 25,30%, aprovechando los clusters de refinación de aceite de palma y la nueva conectividad de autopistas de peaje que reduce los costos de transporte hacia Medan y Pekanbaru. Kalimantan y Sulawesi juntas contribuyeron cerca del 10,20% pero registraron un crecimiento superior al promedio nacional a medida que las zonas de extracción de recursos añaden capacidad de alimentos y bienes de consumo aguas abajo.

Las iniciativas de descentralización en curso sustentan nuevos parques industriales en Batang y Kendal, alentando a los convertidores a ubicarse junto a proveedores de resinas aguas arriba y llenadores de bienes de consumo de rápida rotación aguas abajo. Los programas de automatización portuaria del gobierno redujeron el tiempo de permanencia de contenedores en un 18% en Tanjung Priok, haciendo más competitivas las exportaciones de café en sobres hacia Filipinas. Indonesia Oriental, incluida Papúa, representa aún solo el 5,10% pero ofrece oportunidades de cadena de valor pesquera y de cacao sin explotar que requerirán inversiones en envases para cadena de frío. La expansión regional del mercado de envases plásticos de Indonesia también depende de la fiabilidad del suministro eléctrico y de la disponibilidad de técnicos cualificados. La mano de obra madura de Java soporta impresión avanzada y laminados multicapa, mientras que las plantas en islas exteriores se centran en la extrusión monomaterial para minimizar la complejidad técnica. A medida que la infraestructura se equipara, los propietarios de marcas pueden diversificar sus huellas de producción, equilibrando los riesgos sísmicos e inundaciones en todo el archipiélago.

Panorama competitivo

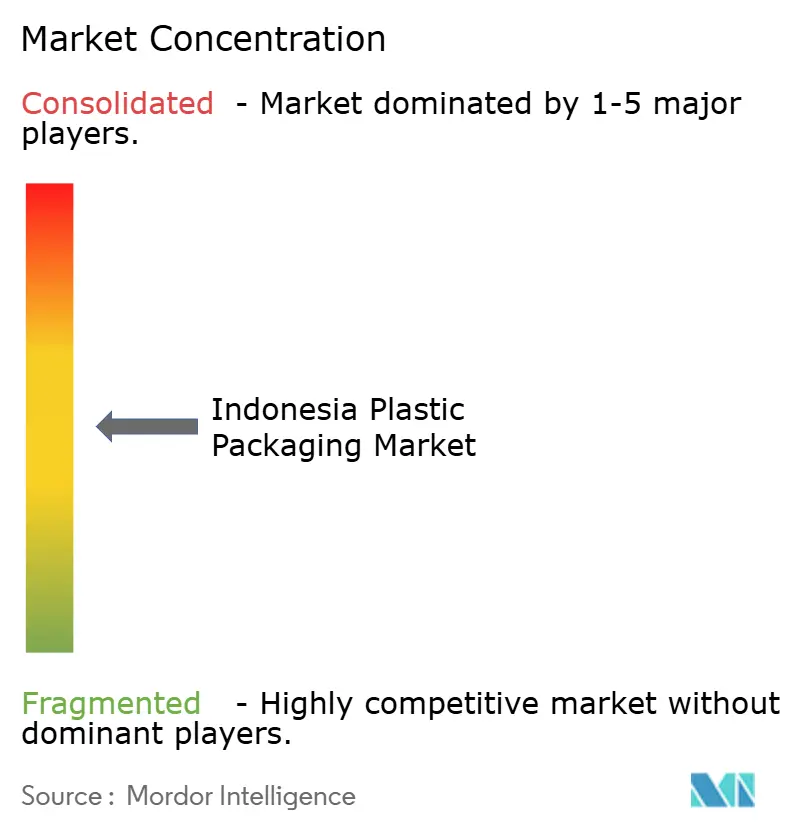

El mercado muestra una concentración moderada. La fusión de Amcor con Berry Global en abril de 2025 creó una plataforma diversificada que abarca películas, contenedores rígidos y atención médica, desbloqueando sinergias en investigación y desarrollo y escala de compras.[2]Amcor, "Amcor completa la combinación con Berry Global," amcor.com Tetra Pak aprovecha su experiencia en cartones para vender de forma cruzada maquinaria de llenado con contratos de servicio incluidos, reforzando la fidelización de clientes en procesadores de lácteos y coco.

Los campeones domésticos PT Dynapack Asia y PT Berlina explotan ventajas de costo y una amplia distribución para defender los segmentos de sobres y tubos sensibles al precio. Ambas despliegan automatización incremental —inspección por visión artificial y empacadoras robóticas de cajas— para cerrar las brechas de calidad con las multinacionales manteniendo la flexibilidad laboral. La sostenibilidad es un campo de batalla emergente: el planificado centro de reciclaje de ALPLA en Tailandia suministrará rPET apto para uso alimentario a las instalaciones indonesias, reduciendo los diferenciales de costo de resinas y mejorando las credenciales ESG.[3]ChemAnalyst, "Alpla apunta a duplicar la capacidad de reciclaje de plásticos," chemanalyst.com

Los movimientos estratégicos incluyen expansiones de capacidad, integración vertical en el reciclaje y empresas conjuntas para materiales con certificación halal. Las guerras de precios se mantienen contenidas a medida que el aumento de los costos de cumplimiento fomenta una competencia racional en lugar de perseguir volumen. La adopción tecnológica —mantenimiento predictivo basado en IA, paneles de control de eficiencia general de equipos en tiempo real y recuperación de resinas en circuito cerrado— sirve como diferenciador clave entre los actores de nivel medio que buscan asegurar contratos con los gigantes de bienes de consumo de rápida rotación activos en el mercado de envases plásticos de Indonesia.

Líderes de la industria de envases plásticos de Indonesia

Amcor plc

PT Dynapack Asia

Sonoco Products Company

PT Indo Tirta Abadi

PT Berlina Tbk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Amcor completó su fusión en acciones por USD 8,4 mil millones con Berry Global, con el objetivo de lograr USD 650 millones en sinergias y una oferta de productos más amplia para los clientes indonesios.

- Enero de 2025: ALPLA se comprometió a duplicar la capacidad de reciclaje global hasta 700.000 toneladas para 2030, incluida una nueva planta tailandesa que abastecerá a Indonesia.

- Enero de 2025: Mayora Indah presupuestó IDR 1 billón (USD 67 millones) para la expansión de la producción, incrementando la demanda interna de envases flexibles para aperitivos.

- Diciembre de 2024: Tetra Pak presentó la tecnología UHT Directo para bebidas de coco, extendiendo la vida útil a 12 meses sin conservantes.

Alcance del informe del mercado de envases plásticos de Indonesia

El envasado plástico es parte de un sistema multifacético para proveer productos desde el punto de fabricación hasta el punto de consumo. Su propósito principal es proteger y garantizar la entrega segura del producto al usuario final. Su papel en una economía circular es sostener el valor de un producto durante el tiempo necesario y contribuir a eliminar el desperdicio de productos.

El mercado de envases plásticos de Indonesia está segmentado por envasado plástico rígido (tipo de material [polietileno (PE), polietileno tereftalato (PET), polipropileno (PP), poliestireno y poliestireno expandido (EPS), policloruro de vinilo (PVC), otros tipos de materiales], tipo de producto [botellas y frascos, bandejas y contenedores, otros tipos de productos]), por envasado plástico flexible (tipo de material [polietileno (PE), polipropileno biorientado (BOPP), polipropileno colado (CPP), policloruro de vinilo (PVC), etileno vinil alcohol (EVOH), otros tipos de materiales], tipo de producto [bolsas, sacos, películas y envolturas, otros tipos de productos]), industria de usuario final (alimentación, bebidas, atención médica, cosméticos y cuidado personal, otras industrias de usuario final). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Polietileno (PE) |

| Polipropileno (PP) |

| Polietileno Tereftalato (PET) |

| Poliestireno y EPS |

| Otros tipos de materiales |

| Envasado plástico flexible |

| Envasado plástico rígido |

| Botellas y frascos |

| Bandejas y contenedores |

| Bolsas y sobres |

| Sacos y bolsas de gran capacidad |

| Películas y envolturas |

| Otras formas de producto |

| Alimentación |

| Bebidas |

| Productos farmacéuticos y atención médica |

| Cosméticos y cuidado personal |

| Industrial |

| Otras industrias de usuario final |

| Extrusión |

| Moldeo por inyección |

| Moldeo por soplado |

| Termoformado |

| Otros procesos de fabricación |

| Por tipo de material | Polietileno (PE) |

| Polipropileno (PP) | |

| Polietileno Tereftalato (PET) | |

| Poliestireno y EPS | |

| Otros tipos de materiales | |

| Por tipo de envase | Envasado plástico flexible |

| Envasado plástico rígido | |

| Por forma de producto | Botellas y frascos |

| Bandejas y contenedores | |

| Bolsas y sobres | |

| Sacos y bolsas de gran capacidad | |

| Películas y envolturas | |

| Otras formas de producto | |

| Por industria de usuario final | Alimentación |

| Bebidas | |

| Productos farmacéuticos y atención médica | |

| Cosméticos y cuidado personal | |

| Industrial | |

| Otras industrias de usuario final | |

| Por proceso de fabricación | Extrusión |

| Moldeo por inyección | |

| Moldeo por soplado | |

| Termoformado | |

| Otros procesos de fabricación |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de envases plásticos de Indonesia en 2026?

El tamaño del mercado de envases plásticos de Indonesia es de USD 11,12 mil millones en 2026.

¿Cuál es la CAGR esperada para los envases plásticos de Indonesia hasta 2031?

Se proyecta que el mercado crecerá a una CAGR del 6,25% de 2026 a 2031.

¿Qué material crece más rápido en los envases de Indonesia?

Se prevé que el PET se expanda un 7,18% anualmente, impulsado por botellas de bebidas con contenido reciclado.

¿Por qué los envases flexibles dominan en Indonesia?

Los envases flexibles ofrecen soluciones rentables y ligeras, muy adecuadas para el comercio electrónico y la logística insular.

¿Cómo afectan las prohibiciones de plásticos de un solo uso a los proveedores de envases?

Los convertidores deben invertir en alternativas reciclables o compostables y financiar sistemas de retorno bajo las normas de Responsabilidad Extendida del Productor.

¿Quiénes son los actores clave en los envases plásticos de Indonesia?

Los principales proveedores incluyen Amcor, Tetra Pak, PT Dynapack Asia, PT Berlina y ALPLA.

Última actualización de la página el: