Tamaño y Participación del Mercado de Envases Asépticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 86.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 141.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.31% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Asépticos por Mordor Intelligence

Se espera que el tamaño del mercado de envases asépticos crezca de USD 78,29 mil millones en 2025 a USD 86,36 mil millones en 2026 y se prevé que alcance USD 141,06 mil millones en 2031 a una CAGR del 10,31% durante 2026-2031. El impulso proviene del aumento de los costos logísticos que favorecen la distribución a temperatura ambiente, las medidas regulatorias que recompensan los formatos estériles estables en anaquel, y las inversiones en envases flexibles con impresión digital que reducen las cantidades mínimas de pedido para las marcas emergentes de venta directa al consumidor. Los cartones continuaron siendo el ancla de los volúmenes de lácteos y jugos en 2025, aunque las bolsas y sobres están ganando participación a medida que su eficiencia cúbica reduce los gastos de flete entre un 20 y un 30%. Los laminados compuestos también se están expandiendo porque las estructuras a base de fibra con recubrimientos de alta barrera evitan las complicaciones de reciclaje del papel de aluminio. A nivel regional, Asia Pacífico lidera en volumen, mientras que África registra el crecimiento más rápido a medida que aumentan los costos energéticos de la cadena de frío. La intensidad competitiva se mantiene moderada, con los cinco mayores proveedores controlando aproximadamente el 45% de los ingresos y los convertidores regionales utilizando la flexibilidad de tiradas cortas para ganar pedidos locales.

Conclusiones Clave del Informe

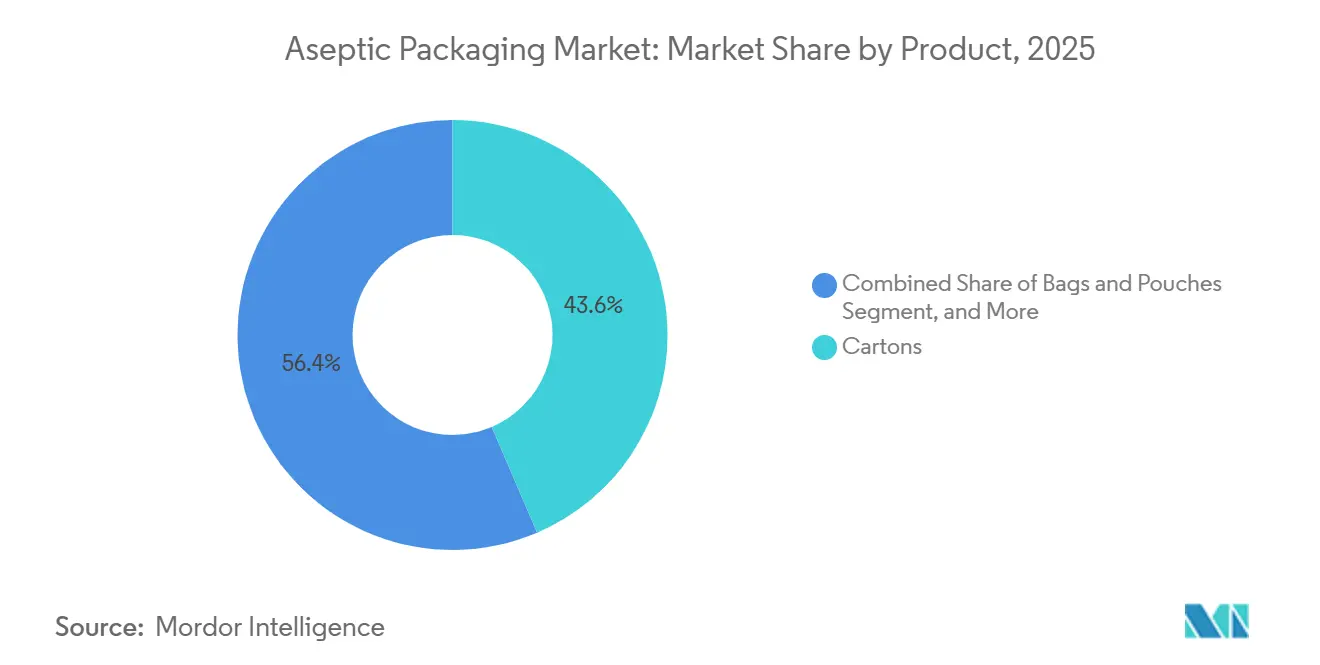

- Por producto, los cartones lideraron con una participación de ingresos del 43,56% en 2025, mientras que se prevé que las bolsas y sobres avancen a una CAGR del 11,31% hasta 2031.

- Por composición de material, el papel y el cartón representaron el 47,13% del mercado de envases asépticos en 2025, mientras que se proyecta que los laminados compuestos crezcan a una CAGR del 11,39% hasta 2031.

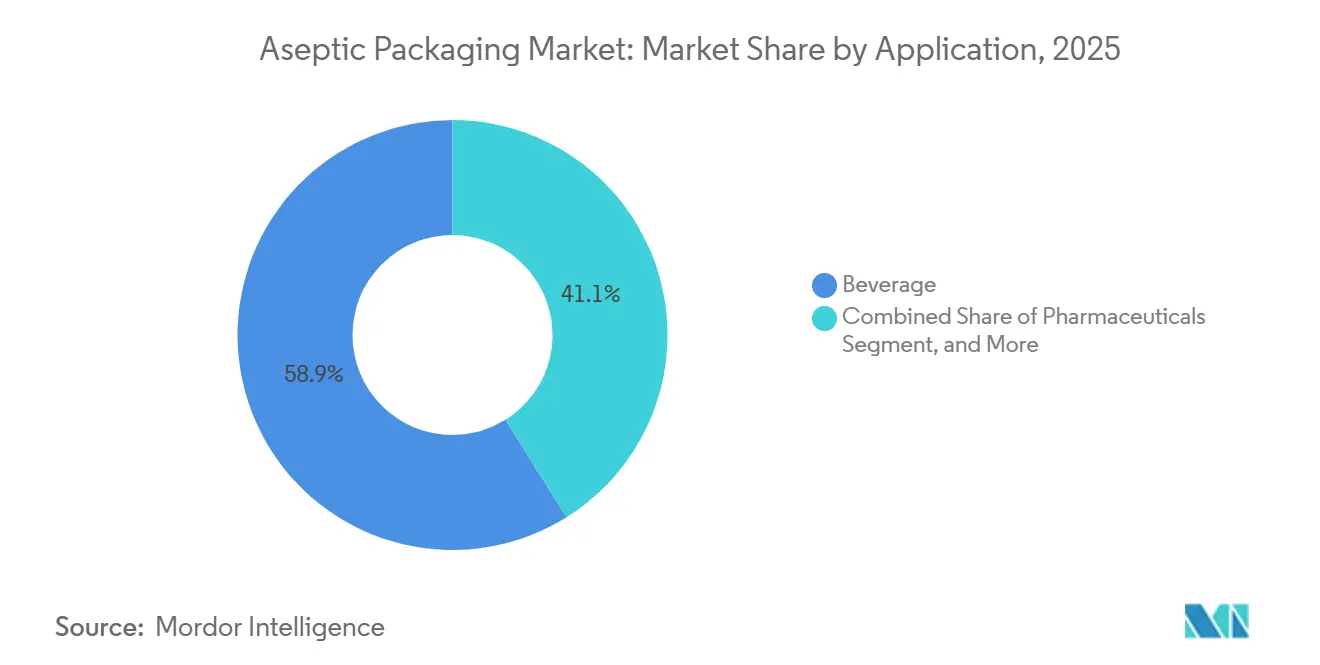

- Por aplicación, las bebidas representaron el 58,89% de la participación del mercado de envases asépticos en 2025, y se espera que los productos farmacéuticos registren una CAGR del 11,13% entre 2026 y 2031.

- Por tecnología de llenado, el formado-llenado-sellado capturó el 42,36% de los ingresos en 2025, aunque los sistemas de inyección están en camino de alcanzar una CAGR del 11,17% hasta 2031.

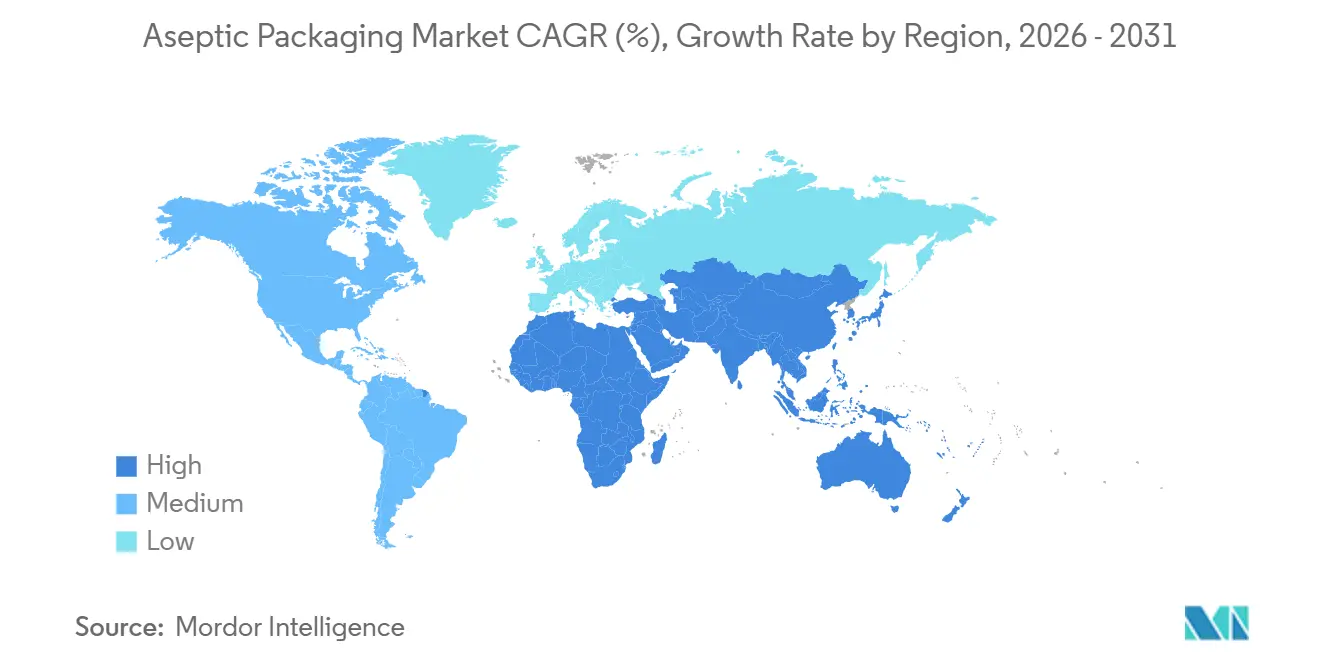

- Por geografía, Asia Pacífico representó el 35,67% de las ventas en 2025, mientras que África está preparada para registrar una CAGR del 11,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases Asépticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento de Bebidas Funcionales Listas para Consumir | +2.1% | Global, más visible en América del Norte, Europa y centros urbanos de Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Distribución de Lácteos Ambientales en Asia Emergente | +1.8% | India, Indonesia, Vietnam, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Regulaciones Estrictas de Seguridad Alimentaria que Impulsan la Adopción de Envases Estériles | +1.5% | América del Norte y la UE, con efecto cascada hacia América Latina y Oriente Medio | Corto plazo (≤ 2 años) |

| Cambio Vinculado a la Inflación de la Logística de Cadena de Frío a Productos Estables en Anaquel | +1.9% | Global, agudo en África, América Latina y Asia Meridional | Mediano plazo (2-4 años) |

| Cambio Hacia Mandatos de Envases Sostenibles y Ligeros | +1.3% | UE, América del Norte, adoptantes tempranos Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Auge de las SKU Cortas Habilitadas por Impresión Digital para Marcas de Venta Directa al Consumidor | +0.9% | América del Norte y la UE, emergente en Asia Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de Bebidas Funcionales Listas para Consumir

Los batidos listos para consumir, las bebidas probióticas y las leches vegetales enriquecidas están migrando hacia cartones y sobres ambientales, lo que permite la distribución nacional sin refrigeración. Ejemplos de marcas como las bebidas proteicas en América del Norte redujeron sus facturas logísticas en aproximadamente una cuarta parte al pasar de la cadena de frío al envasado aséptico.[1]Tetra Pak, "Informe Anual 2025," TETRAPAK.COM El gasto de capital refleja este cambio, con los productores de bebidas funcionales representando el 40% de las nuevas instalaciones de llenadoras de cartones en 2025. Los participantes más pequeños recurren a co-envasadores que operan sobres asépticos en lotes de 10.000 a 25.000 unidades, acelerando las pruebas de sabor y limitando la exposición al inventario. La disposición del consumidor a pagar precios premium por atributos relacionados con la inmunidad, la salud intestinal y la recuperación sustenta el mayor costo de material de las soluciones asépticas.

Expansión de la Distribución de Lácteos Ambientales en Asia Emergente

La leche y el yogur a temperatura ultraalta ahora llegan a los consumidores rurales que carecen de refrigeración confiable. Las cooperativas indias aumentaron la capacidad de cartones en aproximadamente una quinta parte durante 2024-2025 para penetrar en las ciudades de nivel 2 y nivel 3. Los formatos ambientales reducen el deterioro durante la temporada de monzones, estabilizan la demanda y obtienen modestas primas de precio sobre la leche fresca, manteniéndose asequibles en comparación con los polvos importados. Los incentivos fiscales gubernamentales para equipos asépticos en Indonesia y Vietnam agudizaron el caso de inversión, y los procesadores multinacionales registraron un crecimiento de dos dígitos en sus carteras de lácteos ambientales.[2]Nestlé S.A., "Presentación de Estrategia de Crecimiento en Asia 2025," NESTLE.COM

Regulaciones Estrictas de Seguridad Alimentaria que Impulsan la Adopción de Envases Estériles

La Administración de Alimentos y Medicamentos de los Estados Unidos actualizó las directrices de procesamiento aséptico en 2024, elevando los requisitos de validación para alimentos de baja acidez.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía para la Industria: Procesamiento Aséptico de Alimentos," FDA.GOV Europa siguió señalando riesgos de migración en ciertos sistemas adhesivos. En conjunto, estas medidas impulsaron a las empresas alimentarias hacia procesos asépticos que evitan los conservantes químicos y logran la esterilidad comercial mediante el tratamiento a temperatura ultraalta combinado con el llenado estéril. Los grandes procesadores absorben los costos de cumplimiento en grandes volúmenes, mientras que las empresas más pequeñas recurren cada vez más a co-envasadores asépticos.

Cambio Vinculado a la Inflación de la Logística de Cadena de Frío a Productos Estables en Anaquel

El aumento de los precios del diésel y la electricidad desde 2024 ha ampliado la brecha de costos entre la distribución refrigerada y la distribución a temperatura ambiente. En varios corredores del África Subsahariana, el almacenamiento refrigerado puede absorber entre el 18 y el 22% de los costos de entrega, en comparación con el 8-10% para los productos estables en anaquel. Los conglomerados multinacionales de bebidas respondieron reformulando líneas de jugos y lácteos para el tratamiento aséptico, aumentando el alcance minorista en aproximadamente un 40% en mercados africanos piloto. Un patrón similar aparece en las cadenas de suministro farmacéuticas emergentes, donde los viales asépticos ambientales reducen las pérdidas por deterioro asociadas con la refrigeración inconsistente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Polímeros Multicapa | -1.4% | Global, más aguda en África y América Latina dependientes de importaciones | Corto plazo (≤ 2 años) |

| Alto CAPEX Inicial para Líneas de Llenado Aséptico | -1.6% | África, América Latina, Asia Meridional | Mediano plazo (2-4 años) |

| Infraestructura de Reciclaje Limitada para Laminados de Papel de Aluminio | -0.8% | Global, enfoque regulatorio en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Incertidumbre Regulatoria en Torno a los Recubrimientos de Barrera PFAS | -0.7% | América del Norte y la UE, posible extensión a Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Polímeros Multicapa

La oscilación de los precios del polietileno y el polipropileno redujo los márgenes de los convertidores y obligó a realineaciones trimestrales de precios con los propietarios de marcas. Los pequeños convertidores en África y América Latina, sin opciones de cobertura, absorbieron el impacto total del costo, socavando la competitividad frente a los sobres prefabricados importados. Los proveedores con visión de futuro están invirtiendo en corrientes de resina reciclada para asegurar la materia prima, aunque el polietileno reciclado actualmente cotiza con una prima notable sobre los grados vírgenes, lo que limita el alivio a corto plazo.

Alto CAPEX Inicial para Líneas de Llenado Aséptico

Los sistemas de formado-llenado-sellado de sobres de nivel básico cuestan aproximadamente USD 2 millones, mientras que las llenadoras rotativas de cartones de alta velocidad alcanzan los USD 15 millones. Los desafíos de financiamiento en el África Subsahariana y partes de América Latina elevan las tasas de endeudamiento efectivas por encima del 12%, concentrando la capacidad entre grandes cooperativas y multinacionales. Las marcas más pequeñas, por lo tanto, dependen de co-envasadores que cobran primas por tiradas cortas, mientras que las líneas antiguas en el Sudeste Asiático operan con menor eficiencia porque las actualizaciones se retrasan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sobres Ganan Terreno a los Cartones

Se proyecta que las bolsas y sobres entregarán una CAGR del 11,31% hasta 2031, la más rápida entre los formatos, ya que las marcas de bebidas y salsas de venta directa al consumidor necesitan envases ligeros que se adapten a los gráficos digitales. Los cartones retuvieron el 43,56% de los ingresos en 2025, aunque su tasa de crecimiento se modera a medida que los minoristas recompensan a los sobres con ahorros de espacio en almacén del 20-30%. Las botellas continúan sirviendo a los cafés premium y bebidas probióticas que justifican mayores costos de envase, mientras que las latas atienden a los cócteles energéticos, aprovechando la barrera y la reciclabilidad del metal.

Los factores de costo y marca sustentan la trayectoria de los sobres. Cada envase flexible reduce el peso de envío en casi la mitad en comparación con un cartón de volumen similar, lo que se traduce en menores emisiones de flete, una ventaja destacada por los minoristas con tarjetas de puntuación de sostenibilidad. Los avances en prensa digital ahora permiten obras de arte a todo color para tiradas de menos de 50.000 piezas, evitando los costos de planchas que históricamente perjudicaban a los cartones de pequeños lotes. Las latas y botellas aún dominan los canales de cafeterías o gimnasios donde importan la resellabilidad y la calidad percibida, aunque los sobres con boquilla resellable están reduciendo esa brecha funcional, lo que indica una continua migración de participación hacia los flexibles en el mercado de envases asépticos.

Por Composición de Material: Los Laminados Compuestos Superan al Papel

El papel y el cartón representaron el 47,13% de los ingresos en 2025, reflejando el dominio de los cartones en lácteos y jugos, aunque los laminados compuestos están en camino de alcanzar una CAGR del 11,39% a medida que los convertidores apilan capas de polietileno y alcohol etileno-vinílico para lograr el rendimiento de barrera del papel de aluminio mientras cumplen con las normas de reciclabilidad. Los plásticos tienen una amplia utilidad en sobres y botellas, mientras que el vidrio sigue siendo un nicho en los cafés fríos ultraprémium, y el metal se centra en las bebidas energéticas.

La innovación en estructuras de laminado está reduciendo la dependencia del papel de aluminio. El laminado de polietileno más óxido de silicio de Amcor logra una transmisión de oxígeno inferior a 0,5 cc con un 20% menos de peso. Los objetivos de reciclabilidad para 2030 de la Unión Europea están orientando a los convertidores hacia soluciones de material único, en particular el polietileno. Estos cambios sugieren que las estructuras compuestas continuarán desplazando a los cartones revestidos de papel de aluminio en el mercado de envases asépticos, especialmente en regiones con esquemas activos de responsabilidad extendida del productor.

Por Aplicación: Los Productos Farmacéuticos Avanzan Rápidamente

En 2025, las bebidas representaron el 58,89% de los ingresos totales. Sin embargo, se proyecta que los productos farmacéuticos registren una CAGR del 11,13% hasta 2031, impulsada por las aprobaciones de medicamentos biológicos que requieren envases estériles y libres de oxígeno. Mientras tanto, a medida que los consumidores evitan cada vez más los conservantes, las categorías de alimentos como las sopas y salsas ambientales están en posición de ganar. El cuidado personal, por otro lado, continúa ocupando un segmento de nicho.

Las líneas de soplado-llenado-sellado, que moldean, llenan y sellan dosis individuales sin contacto humano, reducen los costos unitarios hasta en un 40% en comparación con los viales y tapones tradicionales. Esta eficiencia de costos es un beneficio significativo para la producción de vacunas en grandes volúmenes. Como resultado, el mercado de envases asépticos para productos biológicos está experimentando un rápido crecimiento. En respuesta a este auge, los líderes del sector de viales de vidrio están incorporando ahora capacidades de polímero para atender la creciente demanda de formatos ligeros e irrompibles.

Por Tecnología de Llenado: Los Sistemas de Inyección Ganan Participación

El formado-llenado-sellado mantuvo una participación del 42,36% en 2025, pero se proyecta que el llenado por inyección registre una CAGR del 11,17% a medida que los co-envasadores de lácteos premium y farmacéuticos instalan cabezales modulares que completan los cambios de formato en menos de una hora. La tecnología de soplado-llenado-sellado sigue siendo la líder en formatos farmacéuticos estériles. Mientras tanto, en las grandes plantas lácteas, los sistemas rotativos resultan indispensables, con su capacidad de entregar 20.000 unidades por hora justificando la mayor inversión inicial.

Los principales proveedores de equipos han introducido modelos accionados por servomotores que se integran perfectamente con los túneles asépticos existentes, reduciendo los desafíos de modernización. Estos avances abordan el problema de los yogures viscosos y los batidos que obstruyen los sistemas de banda continua. Además, se han implementado sensores de mantenimiento predictivo, reduciendo significativamente los tiempos de inactividad no planificados y mejorando la efectividad general de los equipos en el mercado de envases asépticos.

Análisis Geográfico

Asia Pacífico representó el 35,67% de los ingresos globales en 2025, liderado por la creciente demanda de lácteos en India y el crecimiento del té listo para consumir en China. La leche a temperatura ultraalta en India creció a tasas de dos dígitos a medida que los envases ambientales llegaron a las ciudades de nivel 2 sin refrigeración confiable. Japón y Corea del Sur muestran una adopción premium en yogures de porción individual, mientras que las empresas emergentes del Sudeste Asiático adoptan sobres para penetrar en los canales rurales.

De 2026 a 2031, se proyecta que África registre una sólida CAGR del 11,34%. En Nigeria, Kenia y Sudáfrica, el aumento de los gastos en diésel y energía eléctrica está haciendo que las operaciones de cadena de frío sean económicamente inviables. Como resultado, las cooperativas lácteas y los procesadores de jugos en estas naciones están desplazando su enfoque hacia formatos de productos estables en anaquel. Si bien la producción local de cartones y sobres aún está en sus inicios, lo que genera mayores presiones sobre los costos de entrega, las corporaciones multinacionales están forjando proactivamente asociaciones con convertidores regionales, con el objetivo de fortalecer las cadenas de suministro locales.

Europa y América del Norte crecen más lentamente pero impulsan los mandatos de sostenibilidad. El Reglamento de Envases y Residuos de Envases de la UE está acelerando la adopción de laminados de material único. El crecimiento de América del Norte se concentra en torno a las bebidas funcionales y los llenados biológicos estériles, mientras que América Latina equilibra la volatilidad cambiaria frente a la fuerte demanda de lácteos ambientales. Oriente Medio ofrece oportunidades en Arabia Saudita y los Emiratos Árabes Unidos, donde las altas temperaturas ambientales favorecen naturalmente el mercado de envases asépticos.

Panorama Competitivo

Tetra Pak, SIG Combibloc y Amcor juntos controlan aproximadamente el 40-45% de los ingresos globales, combinando materiales, equipos y contratos de servicio. Los convertidores regionales de China, India y Brasil, mientras tanto, apuntan al mercado de envases asépticos con sobres rentables y flexibilidad para pedidos pequeños. La nueva inversión incluye la tecnología de integridad de sellado habilitada por sensores de Tetra Pak, presentada ante la Organización Mundial de la Propiedad Intelectual.

Para asegurar la lealtad de los clientes e impulsar los ingresos recurrentes, las multinacionales están ahora agrupando suscripciones de monitoreo digital con su maquinaria. En respuesta, los actores regionales están atendiendo a las etiquetas de bebidas artesanales ofreciendo pedidos mínimos que van de 10.000 a 50.000 unidades. Mientras tanto, los envasadores por contrato farmacéuticos se están aventurando en un territorio lucrativo, utilizando líneas de soplado-llenado-sellado para proporcionar dosis unitarias a aproximadamente un tercio del costo del ensamblaje convencional de viales.

A medida que se intensifica la diferenciación entre proveedores, las credenciales de sostenibilidad están tomando protagonismo. Elopak ha introducido un cartón a base de fibra con una barrera a base de agua, eliminando con éxito las capas de papel de aluminio y garantizando una reciclabilidad completa dentro del flujo de papel. Además, los fabricantes de sobres chinos, con certificaciones ISO 22000 y FSSC 22000, han comenzado a exportar a Europa con descuentos del 20-25%, ejerciendo una presión adicional sobre los precios de los líderes globales en el ámbito de los envases asépticos.

Líderes de la Industria de Envases Asépticos

Tetra Pak International SA

SIG Combibloc Group

Amcor PLC

Elopak ASA

Greatview Aseptic Packaging

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Danone estableció una asociación con cooperativas lácteas de África Oriental para instalar dos líneas de sobres asépticos, permitiendo la distribución de leche estable en anaquel en Kenia, Tanzania y Uganda.

- Junio de 2025: Tetra Pak introdujo una llenadora de cartones asépticos de nueva generación equipada con análisis de mantenimiento predictivo integrado que redujo el tiempo de inactividad no planificado en un estimado del 10-15%.

- Marzo de 2025: La nueva instalación de soplado-llenado-sellado de Gerresheimer en Carolina del Norte inició la producción comercial, aumentando la capacidad de viales asépticos en los Estados Unidos para medicamentos biológicos y vacunas.

- Enero de 2025: Tetra Pak comprometió EUR 120 millones (USD 130,4 millones) para expandir la producción de cartones asépticos en Tailandia, apuntando a 8 mil millones de envases adicionales por año con capacidad de impresión digital integrada.

Alcance del Informe del Mercado Global de Envases Asépticos

El Informe del Mercado de Envases Asépticos está segmentado por Producto (Cartones, Botellas, Latas, Bolsas y Sobres, Viales y Ampollas), Composición de Material (Papel y Cartón, Plásticos, Vidrio, Metal, Laminados Compuestos), Aplicación (Bebidas, Alimentos, Productos Farmacéuticos, Cuidado Personal y Cosméticos), Tecnología de Llenado (Formado-Llenado-Sellado (FFS), Soplado-Llenado-Sellado (BFS), Llenado Aséptico por Inyección, Llenado Aséptico Rotativo), y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio, África, América del Sur). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Cartones |

| Botellas |

| Latas |

| Bolsas y Sobres |

| Viales y Ampollas |

| Papel y Cartón |

| Plásticos (PP, PE, PET) |

| Vidrio |

| Metal (Aluminio, Acero) |

| Laminados Compuestos |

| Bebidas | Bebidas Listas para Consumir (RTD) |

| Bebidas a Base de Lácteos | |

| Alimentos | Alimentos Procesados |

| Frutas y Verduras | |

| Alimentos Lácteos | |

| Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos |

| Formado-Llenado-Sellado (FFS) |

| Soplado-Llenado-Sellado (BFS) |

| Llenado Aséptico por Inyección |

| Llenado Aséptico Rotativo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Producto | Cartones | ||

| Botellas | |||

| Latas | |||

| Bolsas y Sobres | |||

| Viales y Ampollas | |||

| Por Composición de Material | Papel y Cartón | ||

| Plásticos (PP, PE, PET) | |||

| Vidrio | |||

| Metal (Aluminio, Acero) | |||

| Laminados Compuestos | |||

| Por Aplicación | Bebidas | Bebidas Listas para Consumir (RTD) | |

| Bebidas a Base de Lácteos | |||

| Alimentos | Alimentos Procesados | ||

| Frutas y Verduras | |||

| Alimentos Lácteos | |||

| Productos Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Por Tecnología de Llenado | Formado-Llenado-Sellado (FFS) | ||

| Soplado-Llenado-Sellado (BFS) | |||

| Llenado Aséptico por Inyección | |||

| Llenado Aséptico Rotativo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases asépticos y a qué velocidad está creciendo?

El tamaño del mercado de envases asépticos fue de USD 78,29 mil millones en 2025, es de USD 86,36 mil millones en 2026 y se prevé que alcance USD 141,06 mil millones en 2031 a una CAGR del 10,31%.

¿Qué tipo de producto se está expandiendo más rápidamente en las aplicaciones asépticas?

Las bolsas y sobres son los de mayor crecimiento, proyectados para una CAGR del 11,31% hasta 2031, ya que las marcas prefieren flexibles ligeros con impresión digital.

¿Por qué los productos farmacéuticos están adoptando envases asépticos a un ritmo acelerado?

Las aprobaciones de medicamentos biológicos y las ventajas de costo de la tecnología de soplado-llenado-sellado están impulsando la demanda farmacéutica a una CAGR esperada del 11,13%.

¿Cómo están afectando las regulaciones de sostenibilidad a las elecciones de materiales?

Las normas europeas y norteamericanas que priorizan la reciclabilidad están acelerando el cambio hacia laminados de polietileno de material único y cartones de fibra sin papel de aluminio.

¿Qué región se espera que registre el mayor crecimiento hasta 2031?

África lidera en crecimiento con una CAGR prevista del 11,34% a medida que los procesadores buscan formatos estables en anaquel para evitar la limitada infraestructura de cadena de frío.

¿Cuál es la principal barrera para que los procesadores más pequeños cambien al llenado aséptico?

El alto gasto de capital, que oscila entre USD 2 millones y USD 15 millones por línea, limita el acceso al financiamiento en muchos mercados emergentes.

Última actualización de la página el: