Tamaño y Participación del Mercado de Envasado de LED en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envasado de LED en Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de envasado de LED en Asia Pacífico crezca de USD 9.080 millones en 2025 a USD 9.530 millones en 2026 y se prevé que alcance USD 12.550 millones en 2031 a una CAGR del 5,66% durante 2026-2031. La demanda está pivotando desde la iluminación de productos básicos hacia paquetes de Mini LED y Micro LED de alta densidad que soportan televisores premium, dispositivos portátiles de realidad aumentada y faros de haz adaptativo. China sigue siendo el ancla de volumen, aunque los programas de incentivos localizados en India y el Sudeste Asiático están redistribuyendo la nueva capacidad e intensificando la competencia regional. La gestión térmica, la precisión de transferencia masiva y la integración de controladores se han convertido en impulsores de valor fundamentales, elevando la intensidad de capital y creando barreras de entrada para las empresas más pequeñas. Los fabricantes de paneles y los proveedores automotrices de primer nivel están integrando verticalmente las actividades de envasado para asegurar el suministro, reducir el tiempo de comercialización y capturar márgenes de componentes.

Conclusiones Clave del Informe

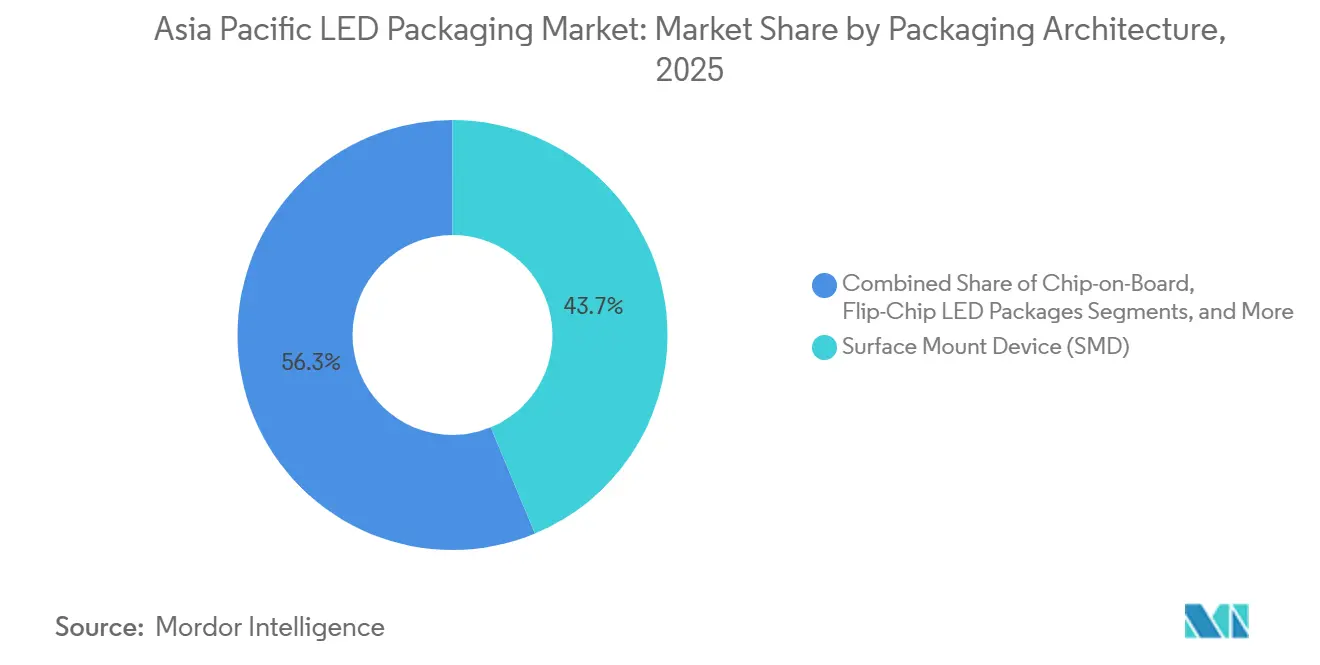

- Por arquitectura de envasado, los paquetes de Dispositivo de Montaje Superficial lideraron con una participación de ingresos del 43,74% en 2025, mientras que las soluciones de Paquete a Escala de Chip avanzan a una CAGR del 6,28% hasta 2031.

- Por clase de potencia, los LED de potencia media capturaron el 39,38% de la participación del mercado de envasado de LED en Asia Pacífico en 2025, mientras que se proyecta que los dispositivos de alta potencia se expandan a una CAGR del 6,21% hasta 2031.

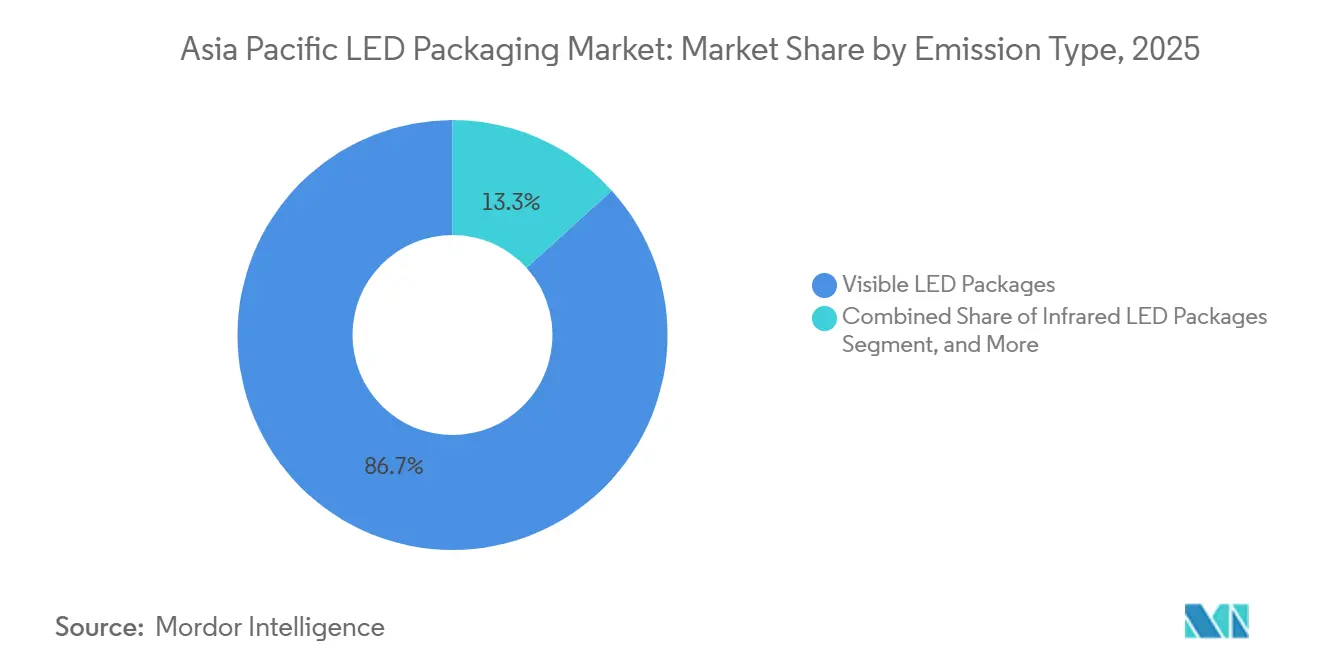

- Por tipo de emisión, los LED visibles dominaron el volumen con el 86,73% en 2025; los paquetes ultravioleta representan el segmento de más rápido crecimiento con una CAGR del 6,15% hasta 2031.

- Por química de materiales, los sustratos representaron el 34,95% del gasto en 2025, aunque los fósforos y recubrimientos crecen más rápido a una CAGR del 5,99% hasta 2031.

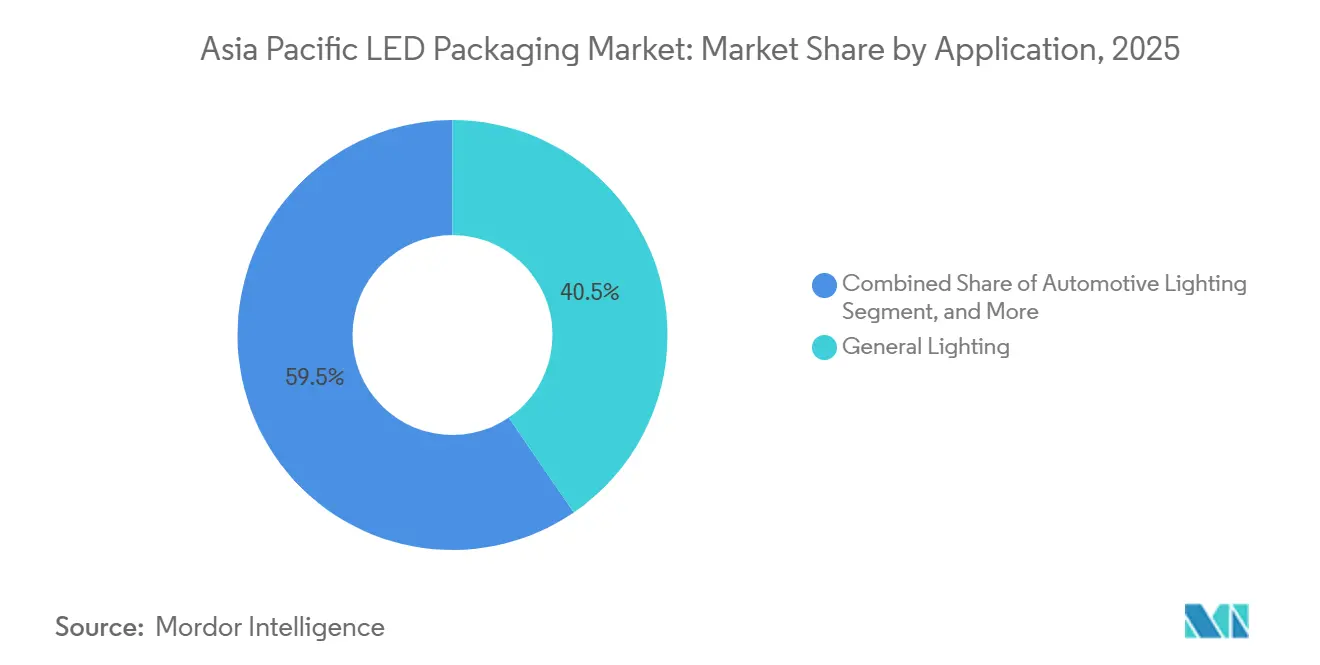

- Por aplicación, la iluminación general mantuvo una participación del 40,47% en 2025, y la iluminación automotriz registra la CAGR proyectada más alta del 5,91% durante 2026-2031.

- Por geografía, China mantuvo una participación del 50,88% en 2025 e India representa el mercado de más rápido crecimiento con una CAGR del 5,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Envasado de LED en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Retroiluminación Mini LED y Micro LED | +1.2% | China, Corea del Sur, Japón; expansión hacia India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales de Eficiencia Energética que Impulsan la Adopción de LED | +0.9% | China, India, Japón; armonización regulatoria en toda la ASEAN | Corto plazo (≤ 2 años) |

| Disminución del Precio de Venta Promedio de los Paquetes de LED mediante Economías de Escala | +0.7% | Global, con efectos más fuertes en los clústeres de fabricación de China | Largo plazo (≥ 4 años) |

| Aumento de la Penetración de LED Automotriz en Faros y Sistemas Avanzados de Asistencia a la Conducción | +1.3% | China, Corea del Sur, Japón; ganancias impulsadas por exportaciones en Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Incentivos de Localización para Líneas de Envasado Avanzado en China e India | +0.8% | China, India; efectos secundarios en Malasia y Vietnam | Mediano plazo (2-4 años) |

| Surgimiento del Paquete a Escala de Chip Flip-Chip para la Personalización de Iluminación en Horticultura | +0.4% | China, Japón, India; adopción de nicho en granjas verticales del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Retroiluminación Mini LED y Micro LED

Los fabricantes de televisores aceleraron la penetración de Mini LED hasta aproximadamente el 10% de los envíos regionales en 2026, ya que los subsidios de eficiencia energética en China recompensan los equipos conformes con el Nivel 1. Samsung introdujo seis tamaños de televisores Micro RGB que eliminan los filtros de color y ofrecen la certificación de gama completa BT.2020, reforzando el movimiento hacia la integración a nivel de chip.[1]LEDINSIDE, "Línea de Televisores Micro RGB Samsung 2026," ledinside.com Los fabricantes de automóviles, desde Xiaomi hasta BMW, están comprometidos con pantallas de cabina Mini LED que superan las 4.000 nits, ampliando la demanda de paquetes de alto brillo que gestionan temperaturas de unión elevadas. El cambio favorece los módulos de chip en placa y de sustrato de vidrio, lo que lleva a los fabricantes de paneles a internalizar el envasado y obliga a los proveedores independientes a especializarse en equipos de transferencia masiva de alto rendimiento. Los ingresos de Micro LED se duplicaron hasta USD 105,4 millones en 2026, y se proyectan envíos de realidad aumentada de proximidad ocular de 21 millones de unidades para 2030, sentando las bases para una innovación sostenida en envasado.

Mandatos Gubernamentales de Eficiencia Energética que Impulsan la Adopción de LED

La norma de China de marzo de 2026 amplió la cobertura a luminarias de foco, de gran altura y productos inteligentes con un límite de espera de 0,5 vatios, endureciendo las líneas base de eficacia en la construcción comercial.[2]RCGEOTECH, "Norma China de Eficiencia Energética LED 2026," rcgeotech.com Japón ordenó la iluminación vial 100% LED en autopistas nacionales para 2030 con el fin de cumplir los objetivos de descarbonización. El plan de Incentivos Vinculados a la Producción de India desbloqueó INR 10.478 crore (USD 1.260 millones) para la localización, con el objetivo de elevar el valor añadido doméstico al 75-80%. Los protocolos de prueba divergentes entre Asia y Europa obligan a los exportadores a doble calificación de productos, impulsando la demanda de paquetes de chip en placa que superan los 150 lúmenes por vatio.

Disminución del Precio de Venta Promedio de los Paquetes de LED mediante Economías de Escala

Las adquisiciones masivas en el marco del Programa de Iluminación Eficiente Doméstica de India redujeron en su momento los precios de las bombillas en un 75%, demostrando cómo los compromisos de volumen comprimen los márgenes de los paquetes en la cadena de suministro ascendente.[3]LEDINSIDE, "Análisis de la Caída de Precios de Bombillas LED en India," ledinside.com Zhaochi de China ahora envía aproximadamente 12.000 kilopiezas mini-RGB mensuales mientras opera 1,1 millones de obleas de cuatro pulgadas, destacando la escala necesaria para el liderazgo en precios. Las piezas de paquete a escala de chip flip-chip de Bridgelux alcanzan 209 lm/W a 350 mA, eliminando los hilos de unión para reducir los costos de materiales y mejorar el rendimiento térmico. La presión está obligando a los proveedores de nivel medio a consolidarse o pivotar hacia nichos ultravioleta, automotriz u horticultura, donde los obstáculos de calificación frenan la erosión de precios.

Aumento de la Penetración de LED Automotriz en Faros y Sistemas Avanzados de Asistencia a la Conducción

Los ingresos por haz de conducción adaptativo alcanzaron USD 4.520 millones en 2025 y crecen al 24,5% a nivel mundial, con Asia Pacífico registrando el ascenso más pronunciado del 28,7% a medida que los fabricantes de equipos originales chinos y coreanos despliegan matrices de píxeles para rivalizar con las marcas europeas. Nichia e Infineon codesarrollaron un motor Micro LED de 16.384 píxeles que integra circuitos integrados de controlador, lo que permite la atenuación por píxel y el monitoreo térmico en chip. El módulo de píxeles ultradelgado de LG Innotek reduce el grosor a 0,12 pulgadas, abriendo la integración en rejillas y parachoques para la comunicación vehículo a todo. A medida que los rendimientos aumentan y la integración de controladores reduce los costos de la lista de materiales, la prima de costo sobre el halógeno disminuye, apuntando a la adopción generalizada en automóviles de gama media para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para Equipos de Envasado Avanzado | -0.6% | China, India, Sudeste Asiático; agudo para pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica en Paquetes de Alta Potencia | -0.5% | Global, con mayor impacto en los segmentos automotriz e industrial | Mediano plazo (2-4 años) |

| Restricciones de Suministro de Fósforos por Cuellos de Botella en Tierras Raras | -0.7% | Global, con agudos desafíos de abastecimiento fuera de China | Mediano plazo (2-4 años) |

| Acantilado de Vencimiento de Patentes que Crea Presiones de Precios | -0.4% | China, Taiwán, India; menor impacto en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Equipos de Envasado Avanzado

C Sun invirtió NT 1.480 millones (USD 46,9 millones) en un nuevo sitio en Taichung para herramientas de envasado avanzado impulsadas por inteligencia artificial, subrayando el elevado desembolso requerido para una precisión de colocación de Micro LED de ±1 µm. La sucursal tailandesa de Wuxi NOVO apoya a los clientes regionales con automatización de retroiluminación Mini LED, aunque incluso el ensamblaje por contrato ahora exige robótica propietaria que muchas pequeñas empresas no pueden financiar.[4]WUXI NOVO, "Fábrica de Automatización en Tailandia," wuxinovo.com NationStar planea CNY 970,1 millones (USD 116,4 millones) en seis proyectos de Mini y Micro LED, con períodos de recuperación de 7 a 8 años, lo que desalienta a los nuevos participantes tardíos. Estas economías canalizan la nueva capacidad hacia grandes conglomerados o empresas conjuntas que pueden amortizar las herramientas en múltiples líneas de productos.

Desafíos de Gestión Térmica en Paquetes de Alta Potencia

El flujo de calor en los LED de grado automotriz puede superar los 85 W cm⁻², con el 70-85% de la potencia de entrada disipada como calor. Las simulaciones muestran que agregar 9 vías de cobre en FR-4 reduce la temperatura de unión de 129 °C a aproximadamente 71 °C, aunque las ganancias se estabilizan más allá de 16 vías, lo que lleva a los diseñadores a cambiar hacia sustratos de nitruro de aluminio a mayor costo. El chip en placa sobre placas de circuito impreso de núcleo metálico reduce la resistencia térmica del paquete, pero introduce desafíos para la uniformidad óptica durante el recubrimiento de fósforo. Las matrices de píxeles automotrices empaquetan 16.384 Micro LED en huellas compactas de faros, haciendo obligatorio el codiseño de controladores, sustratos y disipadores de calor, lo que aumenta los costos del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Envasado: El Paquete a Escala de Chip Gana Terreno a Medida que el Dispositivo de Montaje Superficial Madura

Los paquetes de Dispositivo de Montaje Superficial representaron el 43,74% del tamaño del mercado de envasado de LED en Asia Pacífico en 2025, manteniendo el dominio en luminarias de iluminación general y pantallas de retroiluminación lateral. Los ingresos del Paquete a Escala de Chip avanzan a una CAGR del 6,28% hasta 2031, ya que los diseños flip-chip eliminan los submontajes cerámicos, reducen la lista de materiales y disminuyen la resistencia térmica. Los fabricantes de paneles en China despliegan cada vez más barras Mini LED de chip en placa en televisores de 75 pulgadas o más, comprimiendo la cadena de suministro y desplazando los grupos de beneficios lejos de los envasadores independientes. Los proveedores automotrices japoneses y coreanos prefieren los diseños flip-chip que simplifican la inspección óptica automatizada y soportan la detección de corriente por LED, un requisito previo para los faros calificados según la norma AEC.

La continua erosión de costos del Paquete a Escala de Chip se debe al alto rendimiento a nivel de oblea y a menos pasos de ensamblaje, aunque la fiabilidad bajo exposición al azufre y alta humedad sigue siendo una preocupación para la señalización exterior. Los productores de Dispositivo de Montaje Superficial responden con mejoras en el compuesto de moldeo epoxi y ópticas secundarias, pero persisten las brechas de precios. La industria de envasado de LED en Asia Pacífico observa ahora un modelo de doble vía: las líneas de Dispositivo de Montaje Superficial de productos básicos operan a hiperescala en el Delta del Río de las Perlas, mientras que las líneas de Paquete a Escala de Chip coubicadas con el flujo de back-end de controladores en Jiangsu y Taiwán se centran en segmentos críticos de rendimiento. Los proveedores que carecen de experiencia avanzada en transferencia masiva o flip-chip enfrentan mercados direccionables en contracción a medida que los sectores de pantallas y automotriz internalizan el envasado.

Por Clase de Potencia: La Alta Potencia Aumenta por la Demanda Automotriz

Los componentes de potencia media en el rango de 0,5-1 W capturaron el 39,38% de la participación del mercado de envasado de LED en Asia Pacífico en 2025. Los componentes de alta potencia superiores a 1 W crecen más rápido a una CAGR del 6,21%, ya que los faros de haz adaptativo demandan una densidad de lúmenes robusta. La optimización de vías térmicas permite que ciertas huellas de potencia media incursionen en nichos de gran altura en interiores; sin embargo, las especificaciones automotrices aún requieren sustratos cerámicos o de núcleo metálico que soporten ciclos de -40 °C a 125 °C.

Las matrices de ultra alta potencia superiores a 3 W abordan estadios deportivos e invernaderos de horticultura donde el número de luminarias debe minimizarse. Los fabricantes de equipos originales sopesan los emisores únicos de alta potencia frente a los conjuntos de potencia media agrupados: los conjuntos reducen los puntos calientes térmicos, pero aumentan el número de canales del controlador y la complejidad de la alineación óptica. Los proveedores que abarcan el espectro completo de potencia se protegen contra estas elecciones de arquitectura y aseguran el volumen independientemente de la selección de diseño del fabricante de equipos originales.

Por Tipo de Emisión: Los Paquetes UV se Aceleran por la Demanda de Desinfección

Los LED visibles representaron el 86,73% de los envíos en 2025, respaldados por productos de conversión de fósforo blanco para iluminación general, pantallas y flash móvil. Los dispositivos ultravioleta, aunque de nicho, escalan a una CAGR del 6,15% a medida que las prohibiciones de lámparas de mercurio bajo el Convenio de Minamata aceleran la adopción de UVC en sistemas municipales de agua. El LED UV profundo de Nichia con eficiencia de pared a enchufe del 7,4% a 280 nm señala un cambio significativo en la eficacia germicida por vatio.

La fiabilidad del paquete UV depende de lentes de cuarzo o vidrio que resisten la decoloración inducida por fotones. La contracción del encapsulante bajo UVC de alto flujo puede reducir la potencia radiante en un 30% a lo largo de 10.000 h si no se aborda con recubrimientos de fluoropolímero. El éxito del segmento, por lo tanto, depende tanto de la innovación en materiales como de la eficiencia del chip. Los proveedores de componentes visibles con cadenas de suministro de epoxi establecidas deben invertir en nuevas formulaciones químicas o arriesgarse a perder la oportunidad en UV.

Por Química de Materiales: Los Fósforos Superan a los Sustratos

Los sustratos consumieron el 34,95% del gasto en materiales en 2025, con el zafiro liderando la epitaxia azul y UV, mientras que el carburo de silicio y el nitruro de aluminio capturan nichos de alta potencia. Los fósforos y recubrimientos, que se expanden a una CAGR del 5,99%, se benefician de la demanda de espectros ajustables en iluminación centrada en el ser humano y en horticultura. Los controles de exportación de China de octubre de 2025 sobre itrio, europio y cerio han cuadruplicado los precios fuera de China, lo que lleva a los envasadores a firmar contratos de suministro a largo plazo o explorar formulaciones con bajo contenido de tierras raras.

La innovación en sustratos se centra en plataformas de silicio que permiten la integración monolítica de controladores, aunque el desajuste de red con el nitruro de galio aún limita la eficiencia cuántica externa. Las placas cerámicas con conductividad térmica superior a 170 W m-K tienen primas en iluminación de grado automotriz. La inflación del costo de materiales está, por tanto, bifurcada: la escasez de tierras raras eleva los precios de los fósforos, mientras que las cerámicas avanzadas aumentan la lista de materiales inicial pero reducen el costo total de propiedad al mejorar el mantenimiento de lúmenes.

Por Aplicación: La Iluminación Automotriz Supera a la Iluminación General

La iluminación general retuvo una participación del 40,47% en 2025, aunque los ciclos de reemplazo se están alargando a medida que las luminarias con una vida útil de 50.000 h saturan los mercados maduros. La iluminación automotriz es ahora el segmento de más rápido crecimiento, con una CAGR del 5,91%, impulsada por la diferenciación de marca de los vehículos eléctricos a través de haces adaptativos y grupos de cabina Micro LED. La retroiluminación de pantallas está transitando hacia cuadrículas Mini LED de iluminación directa en televisores premium, ayudada por los subsidios de eficiencia energética de China, mientras que los fabricantes de equipos originales de teléfonos inteligentes sopesan Mini LED frente a OLED en cuanto a costo y riesgo de quemado de imagen.

Las especialidades industriales, incluidas el curado UV, la visión artificial y la fototerapia médica, generan márgenes brutos de dos dígitos, pero representan menos del 10% del volumen de paquetes. Los proveedores que equilibran líneas de Dispositivo de Montaje Superficial de alto volumen con programas automotrices o UV a medida se aíslan de la ciclicidad en cualquier sector vertical. Sin embargo, los ciclos de calificación en el sector automotriz promedian 24-30 meses, lo que fideliza a los proveedores desde el principio y limita las oportunidades de cambio para los nuevos participantes tardíos.

Análisis Geográfico

China controló aproximadamente la mitad de los ingresos regionales en 2025 gracias a actores totalmente integrados como Sanan Optoelectronics y NationStar. Sanan escaló su sitio en Hubei a 130.000 obleas LED de 4 pulgadas y 2.000 obleas Micro LED de 6 pulgadas por mes, y apunta a 75.000 obleas adicionales de 4 pulgadas y 1.000 obleas adicionales de 6 pulgadas para finales de 2026, manteniendo un rendimiento del 99,99% y una precisión de colocación de ±1 µm. NationStar, segunda en LED de color completo a nivel nacional, está reuniendo un fondo de guerra de CNY 970,1 millones (USD 116,4 millones) para capacidad Mini LED, módulos de detección y dispositivos automotrices. El 15.º Plan Quinquenal de China enfatiza la autosuficiencia en semiconductores, mientras que los controles de exportación ampliados de tierras raras estrechan la dependencia extranjera del itrio y el europio domésticos.

Japón proporciona nichos de alto rendimiento anclados por Nichia, Toyoda Gosei y Stanley Electric. El centro automotriz de Nichia en Aquisgrán une la proximidad a los fabricantes de equipos originales europeos con el conocimiento de procesos japonés, subrayando la investigación y desarrollo orientada a la exportación. Los mandatos gubernamentales de iluminación vial requieren una adopción del 100% de LED en autopistas nacionales para 2030, impulsando aún más la demanda interna. Los proveedores japoneses externalizan la producción de productos básicos al Sudeste Asiático, pero mantienen las líneas ultravioleta y especiales en el país para salvaguardar la propiedad intelectual.

India es la geografía de más rápido crecimiento con una CAGR del 5,87%. El Plan de Incentivos Vinculados a la Producción y el Plan de Fabricación de Componentes Electrónicos asignan conjuntamente más de INR 239.700 millones (USD 2.980 millones) en beneficios, atrayendo a multinacionales que buscan diversificación más allá de China. La inversión actualizada de INR 25 crore (USD 3 millones) de Calcom Vision desbloquea tramos de incentivos más altos y amplía su cartera de módulos. Las brechas de infraestructura, a saber, la fiabilidad del suministro eléctrico y la profundidad de materias primas, siguen siendo cuellos de botella, pero las hojas de ruta de fabricación por fases apuntan a un valor añadido local del 75-80% para 2029.

Tailandia, Vietnam y Malasia están evolucionando de centros de ensamblaje hacia pruebas de mayor valor e integración de módulos. Sunlight Lighting está inyectando RMB 324 millones (USD 38,9 millones) en una planta tailandesa certificada por la Junta de Inversiones para exenciones fiscales y propiedad extranjera del 100%. La asociación OMINSU de Seoul Semiconductor posiciona a Vietnam para exportar lámparas sin controlador y de espectro natural. Sin embargo, la región aún importa la mayoría de los chips LED y fósforos de China, exponiéndola a riesgos comerciales en la cadena de suministro ascendente.

Corea del Sur y Taiwán contribuyen con innovación centrada en pantallas. La expansión de KRW 100.000 millones (USD 67,9 millones) de LG Innotek en Gwangju respalda los procesadores de aplicaciones automotrices, mientras que la línea de televisores Micro RGB de seis tamaños de Samsung valida la escalabilidad de la transferencia masiva de chips de menos de 100 µm. Los envasadores taiwaneses se consolidan y se desplazan hacia Mini y Micro LED, pero enfrentan una creciente integración vertical por parte de los fabricantes de paneles del continente, presionando a las empresas independientes a menos que aseguren propiedad intelectual propietaria para mejorar el rendimiento.

Panorama Competitivo

El mercado de envasado de LED en Asia Pacífico está moderadamente fragmentado, con los cinco principales proveedores representando una alta participación combinada. Sanan Optoelectronics se apoya en chips de productos básicos a hiperescala y líneas avanzadas de Micro LED, mientras que NationStar aprovecha las calificaciones en pantallas y automoción. Nichia salvaguarda su dominio en iluminación ultravioleta y especializada a través de un extenso portafolio de patentes y el liderazgo en eficacia con un índice de reproducción cromática superior a 70. Samsung integra chips en pantallas Micro LED terminadas a través de módulos, reteniendo márgenes en su cadena de valor. Everlight pivota hacia los segmentos automotriz e industrial para escapar de las guerras de precios en iluminación general.

Los fabricantes de paneles BOE, TCL, CSOT y Tianma están integrando verticalmente hacia arriba para capturar los márgenes de Mini y Micro LED, amenazando con desintermediar a los envasadores tradicionales a menos que esos proveedores desarrollen métodos propietarios de transferencia masiva o se centren en dominios como el UV donde la integración de paneles ofrece ventajas limitadas. Las capacidades tecnológicas, como el análisis de rendimiento con inteligencia artificial en línea, la inspección óptica automatizada y la retroalimentación de corriente por LED, constituyen la nueva moneda competitiva. El motor de 16.384 píxeles de Nichia-Infineon ilustra cómo la colaboración profunda en electrónica eleva la barrera de entrada.

El riesgo de litigios persiste a medida que los licenciantes establecidos protegen la propiedad intelectual. Seoul Semiconductor y Nichia continúan persiguiendo medidas cautelares sobre componentes y productos finales contra empresas chinas y taiwanesas que presuntamente infringen patentes, imponiendo cargas de cumplimiento a los fabricantes de equipos originales de televisores y lámparas. La erosión del precio de venta promedio en los Dispositivos de Montaje Superficial convencionales está acelerando la consolidación: Sanan registró su primera pérdida anual desde 2008 a medida que los subsidios disminuyeron, destacando la urgencia de migrar la cartera hacia carburo de silicio, circuitos integrados y paquetes de grado automotriz. Las oportunidades de espacio en blanco se encuentran en la iluminación centrada en el ser humano de espectro ajustable, los proyectores de estadio de ultra alta potencia y los módulos IoT con controlador integrado en el paquete.

Líderes de la Industria de Envasado de LED en Asia Pacífico

Nichia Corporation

OSRAM Licht AG

Seoul Semiconductor Co. Ltd

Samsung Electronics Co. Ltd

Everlight Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Sanan Optoelectronics escaló la capacidad de Hubei a 130.000 obleas LED de 4 pulgadas y 2.000 obleas Micro LED de 6 pulgadas por mes, apuntando a una mayor expansión para finales de año.

- Marzo de 2026: Sunlight Lighting confirmó una inversión de RMB 324 millones (USD 38,9 millones) para establecer una fábrica en Tailandia bajo los incentivos de la Junta de Inversiones.

- Febrero de 2026: C Sun adquirió un sitio en Taichung por NT 1.480 millones (USD 46,9 millones) para construir líneas de equipos de envasado avanzado habilitadas con inteligencia artificial.

- Enero de 2026: LG Innotek asignó KRW 100.000 millones (USD 67,9 millones) para su planta de módulos de procesadores de aplicaciones automotrices en Gwangju, prevista para su finalización en diciembre de 2026.

Alcance del Informe del Mercado de Envasado de LED en Asia Pacífico

El Mercado de Envasado de LED en Asia Pacífico se refiere a la industria enfocada en el diseño, desarrollo y producción de soluciones de envasado de LED dentro de la región Asia-Pacífico. El envasado de LED implica encapsular chips LED para protegerlos de factores ambientales, mejorar el rendimiento y permitir la integración en diversas aplicaciones.

El Informe del Mercado de Envasado de LED en Asia Pacífico está segmentado por Arquitectura de Envasado (Dispositivo de Montaje Superficial, Chip en Placa, Paquete a Escala de Chip, Paquetes LED Flip-Chip, Paquete de Doble Línea en Línea y Otros), Clase de Potencia (Baja Potencia, Potencia Media, Alta Potencia y Ultra Alta Potencia), Tipo de Emisión (Paquetes de LED Visibles, Paquetes de LED Infrarrojos y Paquetes de LED Ultravioleta), Química de Materiales (Sustratos, Encapsulación, Unión y Fijación de Chip, y Fósforos y Recubrimientos), Aplicación (Iluminación General, Iluminación Automotriz, Pantallas y Retroiluminación, Electrónica de Consumo e Industrial y Especialidades) y Geografía (China, Japón, India, Sudeste Asiático y Resto de Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en USD.

| Dispositivo de Montaje Superficial |

| Chip en Placa |

| Paquete a Escala de Chip |

| Paquetes LED Flip-Chip |

| Paquete de Doble Línea en Línea (Orificio Pasante) |

| Otros, Arquitectura de Envasado |

| Baja Potencia (Menos de 0,5 W) |

| Potencia Media (0,5-1 W) |

| Alta Potencia (1-3 W) |

| Ultra Alta Potencia (Más de 3 W) |

| Paquetes de LED Visibles |

| Paquetes de LED Infrarrojos |

| Paquetes de LED Ultravioleta |

| Sustratos |

| Encapsulación |

| Unión y Fijación de Chip |

| Fósforos y Recubrimientos |

| Iluminación General |

| Iluminación Automotriz |

| Pantallas y Retroiluminación |

| Electrónica de Consumo |

| Industrial y Especialidades |

| China |

| Japón |

| India |

| Sudeste Asiático |

| Resto de Asia-Pacífico |

| Por Arquitectura de Envasado | Dispositivo de Montaje Superficial |

| Chip en Placa | |

| Paquete a Escala de Chip | |

| Paquetes LED Flip-Chip | |

| Paquete de Doble Línea en Línea (Orificio Pasante) | |

| Otros, Arquitectura de Envasado | |

| Por Clase de Potencia | Baja Potencia (Menos de 0,5 W) |

| Potencia Media (0,5-1 W) | |

| Alta Potencia (1-3 W) | |

| Ultra Alta Potencia (Más de 3 W) | |

| Por Tipo de Emisión | Paquetes de LED Visibles |

| Paquetes de LED Infrarrojos | |

| Paquetes de LED Ultravioleta | |

| Por Química de Materiales | Sustratos |

| Encapsulación | |

| Unión y Fijación de Chip | |

| Fósforos y Recubrimientos | |

| Por Aplicación | Iluminación General |

| Iluminación Automotriz | |

| Pantallas y Retroiluminación | |

| Electrónica de Consumo | |

| Industrial y Especialidades | |

| Por Geografía | China |

| Japón | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del envasado de LED en Asia Pacífico para 2031?

Se prevé que alcance USD 12.550 millones en 2031, expandiéndose a una CAGR del 5,66% desde 2026.

¿Qué segmento se expande más rápidamente dentro del envasado de LED regional?

La iluminación automotriz muestra la CAGR más alta del 5,91%, impulsada por faros de haz adaptativo y pantallas de cabina.

¿Qué participación del mercado de 2025 tuvieron los paquetes de Dispositivo de Montaje Superficial?

Los dispositivos de montaje superficial (SMD) representaron el 43,75% de los ingresos en 2025.

¿Por qué los Paquetes a Escala de Chip están ganando participación?

Los paquetes a escala de chip de tipo flip-chip eliminan los submontajes, reducen el costo del sistema y mejoran las rutas térmicas, lo que permite un crecimiento de CAGR del 6,28%.

¿Qué país muestra la tasa de crecimiento geográfico más rápida?

India lidera con una CAGR proyectada del 5,87% hasta 2031, respaldada por incentivos vinculados a la producción y programas de localización.

Última actualización de la página el: