Tamaño y Participación del Mercado de Embalajes Plásticos de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.72% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalajes Plásticos de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de embalajes plásticos de Brasil aumente de USD 17,25 mil millones en 2025 a USD 17,48 mil millones en 2026 y alcance USD 19,04 mil millones en 2031, creciendo a una CAGR del 1,72% durante el período 2026-2031. El aumento de las tasas de recuperación y los mandatos de contenido reciclado, una ventaja en el costo de materias primas derivada del etanol de caña de azúcar, y la demanda impulsada por el comercio electrónico de formatos eficientes en volumen están orientando el mercado desde el volumen puro hacia soluciones de mayor valor. El Decreto Presidencial 12.688 obliga a los convertidores a alcanzar un 22% de contenido reciclado posconsumo para 2026, acelerando las inversiones en líneas de clasificación por infrarrojo cercano y descontaminación. Los esquemas de depósito de botellas de bebidas en São Paulo y Río de Janeiro están mejorando la pureza de las pacas de tereftalato de polietileno, mientras que las prohibiciones municipales de bandejas de poliestireno expandido están orientando a los establecimientos de comida rápida hacia alternativas de fibra moldeada y polipropileno. El polietileno de origen biológico derivado del etanol doméstico ahora conlleva una prima de un solo dígito sobre los grados fósiles, lo que permite usos en alimentos y comercio minorista sensibles al precio sin erosionar los márgenes de los convertidores.

Conclusiones Clave del Informe

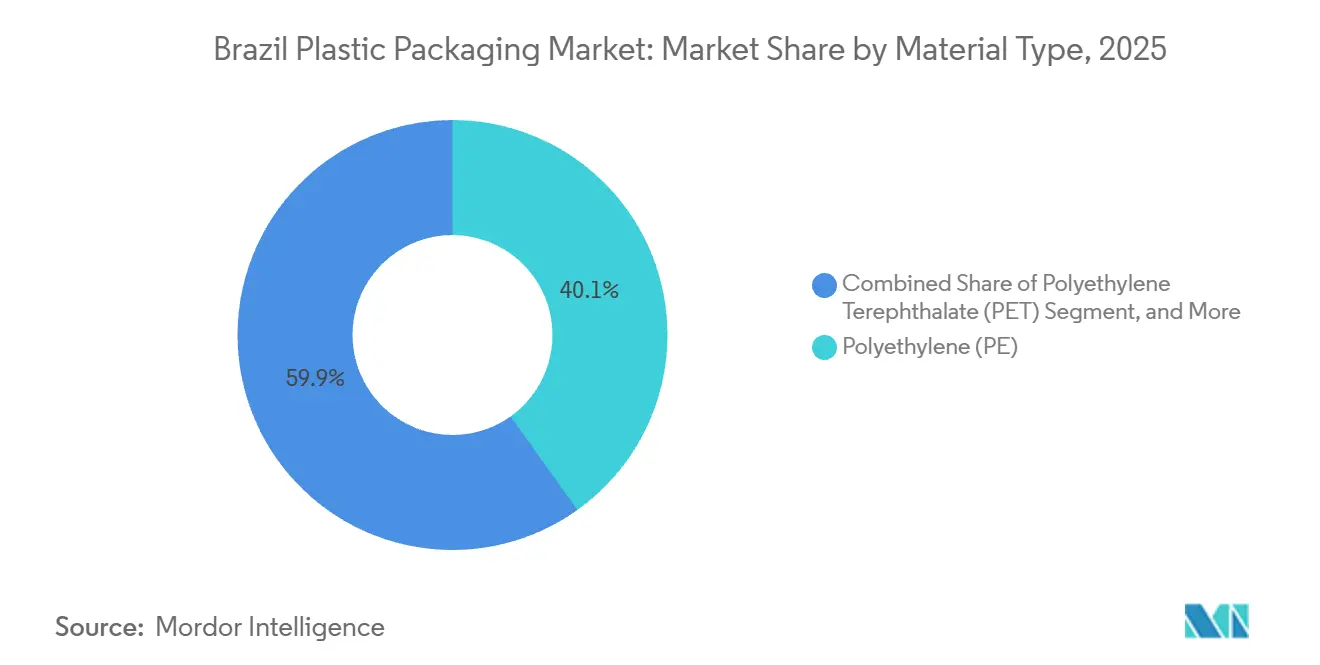

- Por tipo de material, el polietileno lideró con el 40,13% de la participación del mercado de embalajes plásticos de Brasil en 2025, mientras que se proyecta que el tereftalato de polietileno registre la CAGR más rápida del 2,21% hasta 2031.

- Por tipo de embalaje, los formatos flexibles representaron el 53,42% del tamaño del mercado de embalajes plásticos de Brasil en 2025, mientras que se prevé que el segmento rígido quede rezagado a medida que las soluciones flexibles crecen a una CAGR del 2,46%.

- Por forma de producto, las bolsas y sobres capturaron una participación del 32,37% en 2025, aunque se prevé que las películas y envolturas se expandan a una CAGR líder del mercado del 2,63% hasta 2031.

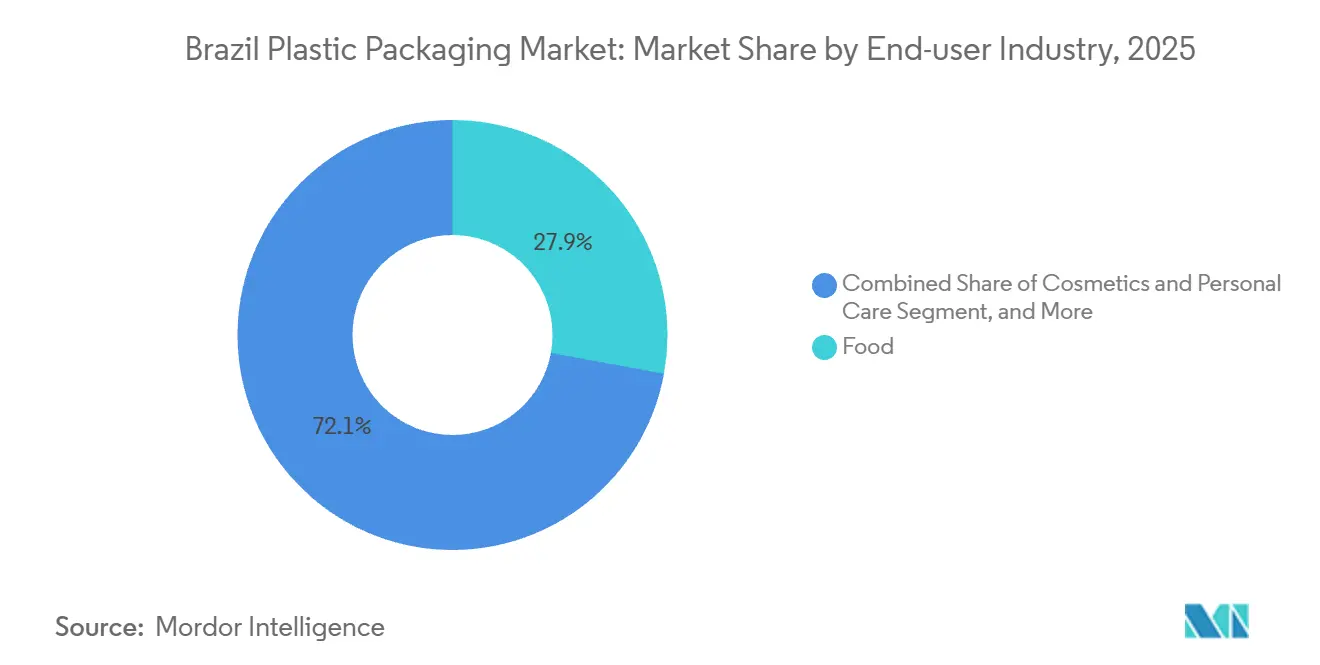

- Por industria de usuario final, los alimentos retuvieron la mayor participación del 27,88% en 2025, y se anticipa que cosméticos y cuidado personal avance a la CAGR más rápida del 3,01%.

- Por proceso de fabricación, la extrusión representó el 29,54% de la participación de mercado en 2025, mientras que el termoformado está preparado para la CAGR más alta del 3,12% impulsada por la adopción del etiquetado en molde.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Embalajes Plásticos de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Materiales Sostenibles de ANVISA y CONAMA | +0.5% | Nacional, aplicación temprana en São Paulo, Río de Janeiro y Brasília | Mediano plazo (2-4 años) |

| Expansión Rápida de la Cadena de Frío del Comercio Electrónico | +0.4% | Nacional, concentrado en las regiones Sureste y Sur | Corto plazo (≤ 2 años) |

| Compromisos de Propietarios de Marca para ≥ 25% de Resina Posconsumo para 2028 | +0.3% | Nacional, liderado por marcas multinacionales de bienes de consumo de alta rotación y cosméticos | Mediano plazo (2-4 años) |

| Ventaja de Materias Primas Petroquímicas del Etanol Doméstico | +0.2% | Nacional, anclado en los centros de etanol de São Paulo y Rio Grande do Sul | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Trazabilidad Habilitada por Cadena de Bloques que Elevan los SKU Premium | +0.1% | Nacional, adopción temprana en cosméticos y alimentos premium | Mediano plazo (2-4 años) |

| Incentivos Fiscales para Bioplásticos a Base de Bagazo | +0.1% | Nacional, I+D en São Paulo y Minas Gerais | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Materiales Sostenibles de ANVISA y CONAMA

El Decreto Presidencial 12.688 instituyó metas de logística inversa legalmente vinculantes, obligando a una recuperación del 32% y un contenido reciclado posconsumo del 22% para 2026.[1]Planalto, "Decreto nº 12.688, de 18 de Dezembro de 2024," planalto.gov.br La nota técnica complementaria de ANVISA RDC 326/2024 autoriza el tereftalato de polietileno reciclado y el polietileno de alta densidad en contacto directo con alimentos, siempre que los convertidores validen la trazabilidad de circuito cerrado y el cumplimiento de migración bajo la norma ISO 15632. Los convertidores están, por tanto, readaptando sus instalaciones con sistemas de clasificación por infrarrojo cercano y descontaminación de alta pureza que cumplen los estrictos umbrales de grado alimentario. Los propietarios de marca corren el riesgo de sanciones por declaraciones de contenido reciclado no verificables, lo que los impulsa hacia proveedores certificados. El Proyecto de Ley PL 5321/2025 pendiente tiene como objetivo establecer niveles mínimos de contenido reciclado, lo que indica que los objetivos voluntarios probablemente se convertirán en obligaciones legales durante la próxima década.

Expansión Rápida de la Cadena de Frío del Comercio Electrónico

La penetración del comercio electrónico de alimentos en Brasil alcanzó el 8% del comercio minorista de alimentos en 2025, duplicándose desde 2020 a medida que los compradores prefieren la entrega a domicilio de proteínas refrigeradas y lácteos. Los centros de distribución ahora especifican bolsas flexibles de alta barrera que extienden la vida útil en frío ambiente de cuatro a doce horas, reduciendo la dependencia de furgonetas refrigeradas y disminuyendo el gasto en diésel. El laminado de papel-polietileno AmFiber de Amcor llegó a principios de 2025 para atender este nicho, ofreciendo reciclabilidad en la acera donde está disponible la recolección de fibra mixta. Las subvenciones gubernamentales por valor de BRL 500 millones (USD 95 millones) en el marco de una hoja de ruta de biorrefinerías de mayo de 2025 apoyan plantas piloto para recubrimientos de barrera de base biológica que pueden desplazar al alcohol etileno-vinílico importado en un plazo de tres años. Estos desarrollos refuerzan la demanda de envases flexibles más ligeros y eficientes en volumen.

Compromisos de Propietarios de Marca para ≥ 25% de Resina Posconsumo para 2028

Grupo Boticário y Natura anclaron compromisos públicos para obtener al menos el 25% de resina posconsumo para 2028, desencadenando una demanda de adquisición que remodela las cadenas de suministro de resina.[2]Prefeitura de São Paulo, "Lei Municipal – Proibição de EPS," prefeitura.sp.gov.br Braskem respondió destinando el 30% de su capacidad de polietileno a grados mecánicos y de origen biológico para 2027. Sin embargo, el polipropileno reciclado de grado alimentario sigue siendo escaso porque su baja densidad dificulta la separación automática, dejando a los convertidores dependientes de insumos vírgenes. Sin la concesión de licencias locales de la tecnología de disolución avanzada de NextLooPP, la brecha de circularidad para los vasos de yogur y las bandejas aptas para microondas persiste.

Ventaja de Materias Primas Petroquímicas del Etanol Doméstico

La planta de polietileno de base biológica de 260.000 t/año de Braskem en Triunfo obtiene etanol bajo contratos de precio fijo que desvinculan los precios de la resina de las fluctuaciones del crudo Brent, reduciendo la prima sobre los grados fósiles a aproximadamente el 5%. La Reforma Fiscal de 2025 otorgó una reducción del 60% en los gravámenes para los plásticos de origen biológico, inclinando aún más la economía de costos, mientras que la Taxonomía Sostenible Brasileña ahora califica dichas resinas para financiamiento mediante bonos verdes. Estos incentivos fiscales sustentan los planes de eliminación de cuellos de botella en instalaciones existentes que podrían elevar la producción doméstica de biopolietileno más allá de las 350.000 t/año para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la Recolección de Residuos Municipales en Ciudades de Tercer Nivel | −0.3% | Nacional, agudo en las regiones Norte y Noreste | Mediano plazo (2-4 años) |

| Rechazo del Consumidor a las Bandejas de Poliestireno Expandido de Un Solo Uso | −0.2% | Nacional, concentrado en São Paulo, Río de Janeiro y Santos | Corto plazo (≤ 2 años) |

| Escasez de Suministro de Polipropileno Reciclado de Grado Alimentario | −0.1% | Nacional, convertidores de lácteos y platos preparados | Mediano plazo (2-4 años) |

| Volatilidad Cambiaria que Dificulta la Traslación del Precio de la Resina | −0.1% | Nacional, convertidores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Recolección de Residuos Municipales en Ciudades de Tercer Nivel

Solo el 25,7% de los municipios brasileños operaban recolección segregada en 2024, dejando vertederos de residuos mixtos que contaminan los reciclables con lixiviados orgánicos. La materia prima certificada con calidad se concentra así en São Paulo y Río de Janeiro, mientras que los convertidores en Manaos y Belém importan tereftalato de polietileno reciclado con primas de flete de dos dígitos. Un préstamo del Banco Interamericano de Desarrollo por USD 120 millones aprobado en 2024 financiará quince centros regionales de clasificación, pero su puesta en marcha se extiende hasta 2027, retrasando el cumplimiento de los objetivos de logística inversa de 2026. El desequilibrio geográfico suprime el impulso de la economía circular fuera del núcleo industrial.

Rechazo del Consumidor a las Bandejas de Poliestireno Expandido de Un Solo Uso

Las prohibiciones municipales de embalajes de poliestireno expandido para servicios de alimentación entraron en vigor en São Paulo, Río de Janeiro y Santos durante 2024, citando preocupaciones por la basura marina.[3]Natura, "Biome Line Launch," natura.com.br Las cadenas de comida rápida pivotaron hacia clamshells de fibra moldeada y bandejas de polipropileno, inmovilizando aproximadamente BRL 80 millones (USD 15 millones) en utillaje heredado y provocando despidos en tres convertidores regionales. Las encuestas realizadas en febrero de 2025 muestran que el 68% de los consumidores metropolitanos asocian el poliestireno expandido con el daño ambiental, incluso cuando las alternativas de fibra tienen una huella de carbono mayor. La brecha de percepción acelera el declive estructural del poliestireno y eleva los costos de embalaje para los menús de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Esquemas de Depósito Impulsan la Adopción del Tereftalato de Polietileno

El tereftalato de polietileno aseguró una CAGR prevista del 2,21% hasta 2031, ya que las leyes de depósito de São Paulo y Río de Janeiro garantizan un suministro limpio de pacas que cumple los umbrales de pureza de contacto con alimentos de ANVISA. El polietileno retuvo una participación del 40,13% en 2025, impulsado por las películas flexibles y una ventaja en materias primas derivada del etanol de caña de azúcar que limita la volatilidad de costos. El tamaño del mercado de embalajes plásticos de Brasil para los formatos de polietileno seguirá siendo dominante, aunque el crecimiento del tereftalato de polietileno lo supera a medida que los propietarios de marca buscan circuitos de botella a botella. El retraso en el reciclaje del polipropileno se debe a la contaminación cruzada impulsada por la densidad, manteniendo el contenido reciclado por debajo del 20% y limitando las ambiciones circulares. El poliestireno continúa perdiendo terreno tras las prohibiciones municipales que eliminaron las bandejas de un solo uso, redirigiendo la demanda hacia el polipropileno y la fibra moldeada. Otras resinas como la poliamida ocupan nichos de alta barrera donde los umbrales regulatorios limitan la sustitución.

La expansión de 15.000 t/año de Indorama Ventures en Indaiatuba canaliza ahora el tereftalato de polietileno posconsumo hacia pellets de grado botella premium que obtienen primas de precio del 20% sobre los mercados de fibra. Mientras tanto, la vía de disolución NextLooPP para el polipropileno reciclado de grado alimentario carece de licencia brasileña, perpetuando las deficiencias para los vasos de yogur y las bandejas de platos preparados. Combinado con el mandato de contenido reciclado del 22% del Decreto 12.688, estas dinámicas orientan el abastecimiento de resina hacia corrientes mecánicas y químicas certificadas y refuerzan la inversión en infraestructura de calidad de pacas.

Por Tipo de Embalaje: Los Formatos Flexibles Reducen los Costos de Última Milla

El embalaje plástico flexible capturó el 53,42% de participación en 2025 y crecerá a una CAGR del 2,46% hasta 2031, ya que las plataformas de comercio electrónico de comestibles priorizan las bolsas eficientes en volumen que reducen el consumo de diésel en las entregas de última milla. Las películas de alta barrera con núcleos de alcohol etileno-vinílico extienden la vida útil de las proteínas refrigeradas y los lácteos, permitiendo la entrega en ambiente a lo largo de los corredores periurbanos. La participación del mercado de embalajes plásticos de Brasil para los formatos rígidos se mantiene sólida en bebidas carbonatadas y productos químicos para el hogar, donde el impacto por caída y la presión interna requieren botellas y frascos. El laminado AmFiber reciclable en la acera de Amcor tiene como objetivo desbloquear la desviación de fibra-película, pero enfrenta limitaciones del sistema de recolección fuera de las principales áreas metropolitanas. Los proyectos piloto de biorrefinerías financiados por el gobierno que convierten el bagazo en recubrimientos de barrera podrían reducir los costos de insumos de películas flexibles en un plazo de tres años, reduciendo la brecha de precios con las opciones rígidas y elevando aún más la adopción de formatos flexibles.

La inversión de BRL 200 millones (USD 38 millones) de Klabin para laminar papel kraft con biopolietileno posiciona a la empresa para integrar pulpa, polímero y conversión bajo un mismo techo. La integración vertical promete captura de márgenes a lo largo de la cadena de valor, al tiempo que ofrece a los propietarios de marca alternativas de sustitución directa a las estructuras metalizadas. Los convertidores rígidos deben, por tanto, pivotar hacia la reducción de peso y las innovaciones recargables para defender su participación frente al avance de los formatos flexibles.

Por Forma de Producto: Las Películas y Envolturas Superan en Eficiencia de Cadena de Frío

Las películas y envolturas están en camino de alcanzar una CAGR del 2,63% hasta 2031, beneficiándose de construcciones multicapa que mantienen las proteínas refrigeradas dentro de los límites microbiológicos sin refrigeración activa. El tamaño del mercado de embalajes plásticos de Brasil para bolsas y sobres se situó en el 32,37% en 2025, respaldado por el café de porción individual, los condimentos y los SKU de cuidado personal cuyo control de porciones se adapta a los estilos de vida urbanos acelerados. Las botellas y frascos dominan el servicio de bebidas bajo los esquemas de depósito y retorno, mientras que las bandejas experimentan una sustitución de materiales desde el poliestireno expandido hacia el polipropileno y la fibra moldeada. Las bolsas agrícolas a granel compiten contra las importaciones de polipropileno tejido de bajo costo provenientes de Asia, desafiando a los convertidores domésticos a agregar valor mediante la estabilización UV y las características de trazabilidad.

Un criogel de bagazo de caña de azúcar desarrollado en abril de 2025 ofrece una protección contra impactos al nivel del poliestireno expandido con un peso base un 30% menor, lo que permite a los exportadores de electrónica reducir el gasto en flete en dos dígitos. La consulta de ANVISA de enero de 2026 sobre envases de cosméticos recargables señala la apertura regulatoria hacia los contenedores de uso múltiple, lo que podría remodelar la demanda de formatos y empujar a los convertidores a adoptar sistemas de cierre modulares.

Por Industria de Usuario Final: El Impulso de los Envases Recargables Eleva los Cosméticos

Los alimentos representaron el 27,88% de la demanda en 2025, sustentados por el crecimiento de las proteínas refrigeradas y la penetración del comercio electrónico de alimentos. Sin embargo, los cosméticos y el cuidado personal están preparados para registrar una CAGR del 3,01% a medida que los mandatos de envases recargables y los lanzamientos de biopolímeros premium impulsan la innovación. El mercado de embalajes plásticos de Brasil para bebidas se beneficia de un sistema de depósito y retorno para el tereftalato de polietileno de grado alimentario con una pureza superior al 95%, facilitando el reciclaje de botellas en circuito cerrado. Los envases farmacéuticos y de atención médica deben cumplir la serialización de ANVISA bajo la RDC 157/2017, sosteniendo la demanda de blisters a prueba de manipulaciones.

El granel industrial sigue siendo un bastión del polipropileno tejido gracias a su resistencia al apilamiento y a los rayos UV. Las encuestas de consumidores exponen una brecha entre la conciencia sobre los envases recargables (75%) y el comportamiento de compra (22%), lo que sugiere que los estímulos regulatorios impulsarán la adopción a escala. El laboratorio de investigación de IFF inaugurado en agosto de 2025 para explorar la encapsulación de fragancias de base biológica podría reducir la necesidad de polímeros vírgenes en los envases de fragancias finas.

Por Proceso de Fabricación: El Etiquetado en Molde Impulsa el Termoformado

El termoformado apunta a una CAGR del 3,12% a medida que las marcas de lácteos adoptan etiquetas en molde que fusionan la decoración y la estructura de la pared en un solo paso, eliminando adhesivos y mejorando los rendimientos de reciclaje. La extrusión dominó el 29,54% de la producción de 2025 en bolsas de supermercado de película soplada, acolchado y film estirable. El moldeo por inyección mantiene el liderazgo en cierres, donde la alta precisión de rosca es crítica, mientras que el moldeo por soplado produce botellas de tereftalato de polietileno ligeras, cuyo peso unitario promedio cayó un 12,5% entre 2020 y 2025. El moldeo rotacional y por compresión sirve a contenedores industriales de nicho.

La expansión de Huhtamaki en 2024 añadió dos líneas de termoformado de alta velocidad capaces de producir 120 millones de vasos de yogur por año. La expansión tiene como objetivo lograr un atractivo premium en los estantes mediante la fusión de etiquetas de cobertura total. La plataforma de cadena de bloques Recircula Brasil ahora audita las declaraciones de contenido reciclado en múltiples procesos, elevando la transparencia y desalentando el lavado verde.

Análisis Geográfico

São Paulo, Río de Janeiro y Minas Gerais albergan conjuntamente alrededor del 65% de la capacidad de conversión y el 70% del suministro certificado de resina posconsumo, lo que refleja sistemas maduros de recolección selectiva y la proximidad a los centros de bienes de consumo de alta rotación de marca. La región Sur, anclada por Paraná, Santa Catarina y Rio Grande do Sul, se beneficia de los corredores de biomasa de caña de azúcar y forestal que alimentan el biopolietileno de origen biológico y los laminados de papel kraft, reduciendo el flete de materias primas. Los estados del Noreste y Norte se quedan atrás con recolección selectiva en solo el 12% de los municipios, lo que obliga a los convertidores a enviar materia prima reciclada desde el Sureste con primas que erosionan la competitividad. Las zonas del Centro-Oeste, como Goiás y Mato Grosso, están emergiendo como centros de extrusión de películas agrícolas, aprovechando la necesidad de los procesadores de soja y maíz de bolsas de exportación de alta barrera.

Los objetivos de logística inversa establecidos por el Decreto 12.688 se cumplirán principalmente en las regiones más ricas, ampliando las brechas de cumplimiento. Los centros financiados por el BID programados para abrir en 2027 tienen como objetivo reducir el déficit, pero llegan después del punto de referencia de 2026, arriesgando la exposición a sanciones para los convertidores dependientes de ciudades con servicios insuficientes. Las prohibiciones municipales de poliestireno en las metrópolis costeras presionaron a los convertidores sin diversificación en termoformado, impulsando el redespliegue de capacidad hacia líneas de polipropileno o fibra moldeada en el Sureste.

La Taxonomía Sostenible Brasileña designa el biopolietileno de base biológica como un activo de transición elegible para la emisión de bonos verdes, catalizando las reconversiones de instalaciones existentes en São Paulo y Rio Grande do Sul. La penetración del comercio electrónico alcanza dos dígitos en el Sureste y el Sur, generando demanda de bolsas de frío ambiente, mientras que los municipios del norte de tercer nivel continúan dependiendo de contenedores rígidos más pesados debido a la inercia de la infraestructura. A lo largo del horizonte de previsión, la homogeneidad infraestructural más que la innovación en el diseño de productos podría resultar ser el principal diferenciador regional en el mercado de embalajes plásticos de Brasil.

Panorama Competitivo

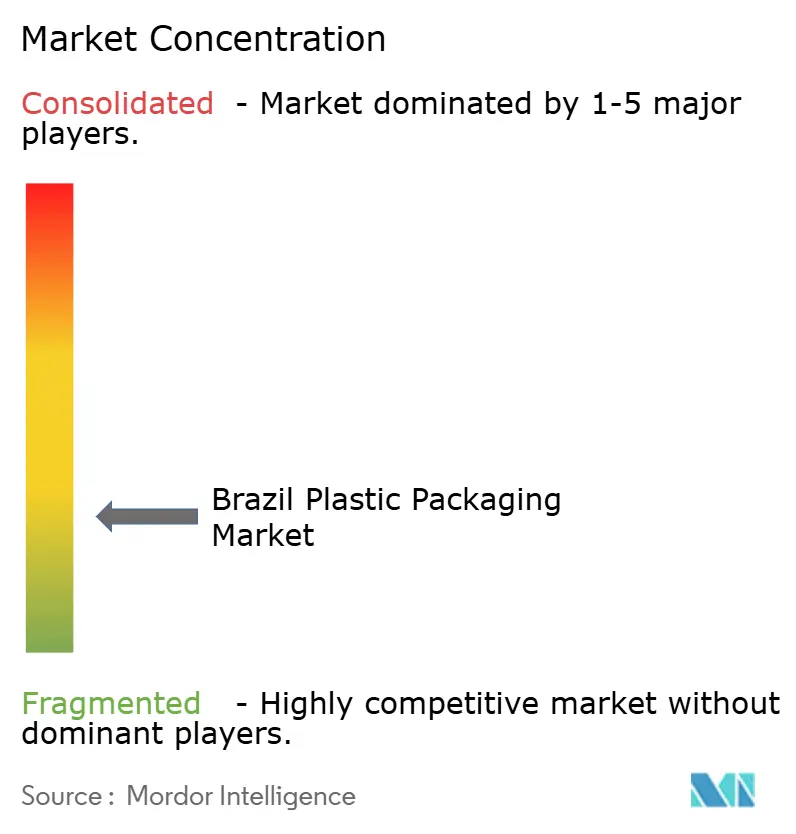

El mercado brasileño de embalajes plásticos está fragmentado. Las multinacionales Amcor, Mondi y Sealed Air compiten junto a especialistas domésticos como Klabin, Braskem y Termotécnica. El enfoque estratégico ha migrado hacia la certificación de resina posconsumo, la trazabilidad mediante cadena de bloques y las materias primas de bajo carbono, en lugar de las adiciones de capacidad pura. La propuesta de fusión entre Amcor y Berry Global está pendiente de aprobación antimonopolio, lo que puede requerir desinversiones de plantas de película para salvaguardar la competencia. Quedan espacios en blanco en torno al polipropileno reciclado de grado alimentario, donde las escaseces obligan a los convertidores a mezclar resina virgen por encima del 80%, y en torno al embalaje de cosméticos recargable, pendiente de las directrices de ANVISA.

Mango Materials suministra polihidroxialcanoato derivado del metano a la línea Biome de Natura, mostrando una integración vertical que elude las cadenas fósiles. Los sellos de factura electrónica de Recircula Brasil permiten la verificación en tiempo real de las declaraciones de contenido reciclado, presionando a los convertidores de segundo nivel que carecen de capital para las actualizaciones de certificación a consolidarse o abandonar los segmentos de productos básicos con precios comprimidos. La adquisición de Sommaplast por parte de AptarGroup en octubre de 2025 asegura el conocimiento en cierres y bloquea la capacidad de sistemas de dispensación para las marcas de belleza multinacionales. La bifurcación tecnológica es evidente: los actores de primer nivel despliegan clasificadores de infrarrojo cercano, reactores de descontaminación y etiquetado en molde, mientras que los rivales con restricciones de efectivo compiten en precio, acelerando la reestructuración del mercado.

Los convertidores de nivel medio están pivotando hacia nichos en resinas de origen biológico y cadenas de suministro verificadas mediante cadena de bloques para escapar de las guerras de precios en películas de productos básicos. Plataformas como Recircula Brasil ahora recompensan a los convertidores que cargan sellos de factura electrónica con acceso preferencial a las licitaciones de bienes de consumo de alta rotación de marca, presionando a los rezagados a reconvertir sus líneas para el cumplimiento de la trazabilidad. Al mismo tiempo, los fabricantes por contrato que antes dependían de la extrusión de bolsas de supermercado de bajo margen están migrando hacia servicios de termoformado personalizado para marcas de lácteos y platos preparados, una vía de actualización viable gracias a los programas de arrendamiento de equipos respaldados por el Banco Nacional de Desarrollo de Brasil.

Líderes de la Industria de Embalajes Plásticos de Brasil

Amcor plc

Mondi plc

Huhtamäki Oyj

Sealed Air Corporation

Sonoco Products Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ANVISA abrió una consulta sobre las normas de embalaje reutilizable y recargable para cosméticos, estableciendo estándares de higiene y trazabilidad que podrían acelerar los modelos de negocio circulares.

- Enero de 2026: El Banco Central de Brasil publicó la taxonomía sostenible nacional, otorgando elegibilidad para bonos verdes al biopolietileno de base biológica y a las resinas recicladas mecánicamente.

- Octubre de 2025: AptarGroup finalizó su adquisición de Sommaplast, mejorando su cartera de cierres de dispensación para las marcas de cuidado personal de América del Sur.

- Agosto de 2025: International Flavors and Fragrances inauguró un laboratorio en São Paulo para desarrollar la encapsulación de fragancias de base biológica, con el objetivo de reducir el uso de polímeros sintéticos.

Alcance del Informe del Mercado de Embalajes Plásticos de Brasil

El embalaje plástico abarca la utilización de materiales plásticos para el contenido, la protección y el transporte de una amplia gama de productos. Esta forma de embalaje permite la protección, preservación, almacenamiento y transporte de bienes a través de diversos métodos.

El Informe del Mercado de Embalajes Plásticos de Brasil está segmentado por Tipo de Material (Polietileno, Polipropileno, Tereftalato de Polietileno, Poliestireno y EPS, y Otros Tipos de Material), Tipo de Embalaje (Embalaje Plástico Flexible y Embalaje Plástico Rígido), Forma de Producto (Botellas y Frascos, Bandejas y Contenedores, Bolsas y Sobres, Bolsas y Sacos, Películas y Envolturas, y Otras Formas de Producto), Industria de Usuario Final (Alimentos, Bebidas, Farmacéuticos y Atención Médica, Cosméticos y Cuidado Personal, Industrial, y Otras Industrias de Usuario Final), Proceso de Fabricación (Extrusión, Moldeo por Inyección, Moldeo por Soplado, Termoformado, y Otros Procesos de Fabricación). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Polietileno (PE) |

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Poliestireno y EPS |

| Otros Tipos de Material |

| Embalaje Plástico Flexible |

| Embalaje Plástico Rígido |

| Botellas y Frascos |

| Bandejas y Contenedores |

| Bolsas y Sobres |

| Bolsas y Sacos |

| Películas y Envolturas |

| Otras Formas de Producto |

| Alimentos |

| Bebidas |

| Farmacéuticos y Atención Médica |

| Cosméticos y Cuidado Personal |

| Industrial |

| Otras Industrias de Usuario Final |

| Extrusión |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Termoformado |

| Otros Procesos de Fabricación |

| Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Poliestireno y EPS | |

| Otros Tipos de Material | |

| Por Tipo de Embalaje | Embalaje Plástico Flexible |

| Embalaje Plástico Rígido | |

| Por Forma de Producto | Botellas y Frascos |

| Bandejas y Contenedores | |

| Bolsas y Sobres | |

| Bolsas y Sacos | |

| Películas y Envolturas | |

| Otras Formas de Producto | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Farmacéuticos y Atención Médica | |

| Cosméticos y Cuidado Personal | |

| Industrial | |

| Otras Industrias de Usuario Final | |

| Por Proceso de Fabricación | Extrusión |

| Moldeo por Inyección | |

| Moldeo por Soplado | |

| Termoformado | |

| Otros Procesos de Fabricación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de embalajes plásticos de Brasil en 2026?

Se espera que el mercado alcance USD 17,48 mil millones en 2026.

¿Qué CAGR se prevé para los embalajes plásticos de Brasil hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 1,72% entre 2026 y 2031.

¿Qué tipo de embalaje se expande más rápidamente en Brasil?

Se prevé que los formatos flexibles, especialmente las películas de alta barrera, aumenten a una CAGR del 2,46% hasta 2031.

¿Por qué el tereftalato de polietileno está ganando participación?

Los esquemas de depósito y retorno en las principales ciudades aseguran pacas de botellas limpias, impulsando una CAGR del 2,21% para el tereftalato de polietileno hasta 2031.

¿Qué regulación influye más en el contenido reciclado en Brasil?

El Decreto Presidencial 12.688 exige un 22% de contenido reciclado posconsumo en los embalajes plásticos para 2026.

¿Qué segmento de uso final está preparado para el crecimiento más rápido?

Se espera que el embalaje de cosméticos y cuidado personal se expanda a una CAGR del 3,01% impulsado por las iniciativas de envases recargables.

Última actualización de la página el: