Tamaño y participación del mercado de envases plásticos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

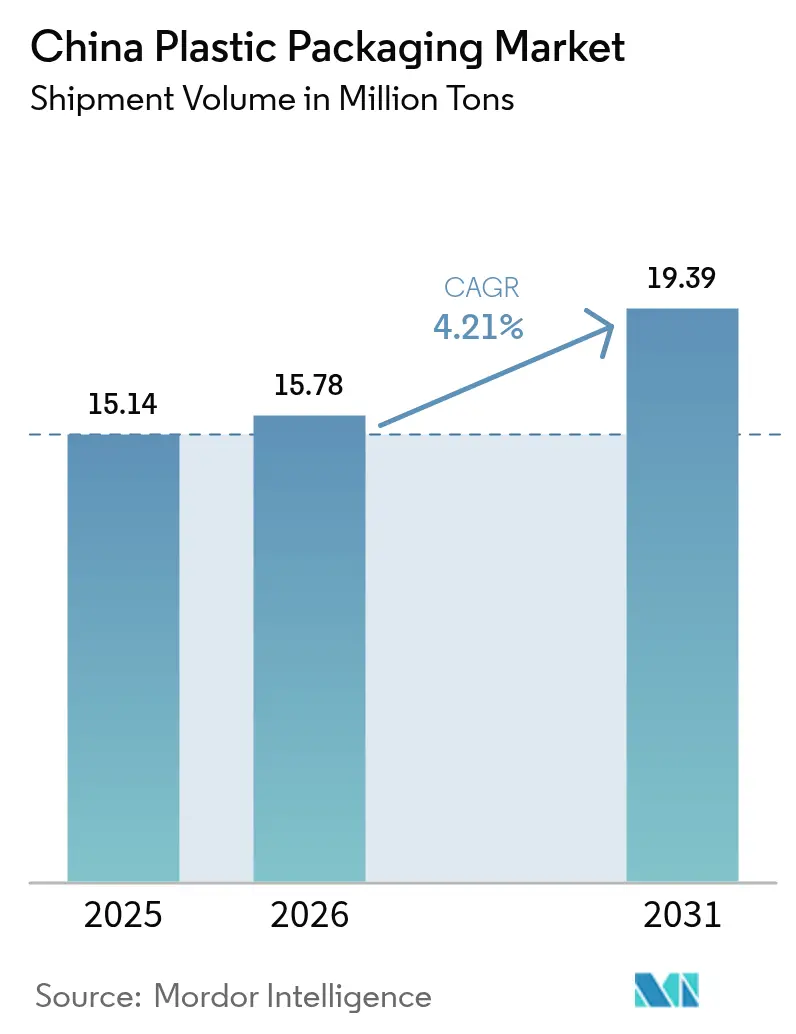

| Tamaño del mercado en el año base (2025) | 15.14 Millones de toneladas |

| Volumen del Mercado (2026) | 15.78 Millones de toneladas |

| Volumen del Mercado (2031) | 19.39 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases plásticos de China por Mordor Intelligence

Se espera que el mercado de envases plásticos de China crezca de 15,14 millones de toneladas en 2025 a 15,78 millones de toneladas en 2026, con una previsión de alcanzar 19,39 millones de toneladas en 2031 a una CAGR del 4,21% durante 2026-2031. La expansión sostenida del comercio electrónico, la penetración de la cadena de frío y los mandatos de contenido reciclado respaldan la trayectoria constante, mientras que las técnicas de reducción de calibre y la impresión digital refuerzan la eficiencia de costos y la agilidad de marca. Las normas provinciales más estrictas sobre compuestos orgánicos volátiles (COV) elevan los costos de cumplimiento, pero las inversiones en fábricas inteligentes en clústeres del interior reducen los tiempos de entrega de flete y abren nuevos clientes. Los principales actores multinacionales y los operadores locales con mayor capital están ampliando sus ventajas competitivas, incluso cuando las medidas de ajuste en frontera por carbono reconfiguran los flujos de exportación. En general, el mercado de envases plásticos de China equilibra el rigor regulatorio con la innovación para mantenerse resiliente en una economía de consumo en rápida evolución.[1]Federación China de Envases, "Informe sobre el desarrollo de la industria 2024", CPP114.COM

Conclusiones clave del informe

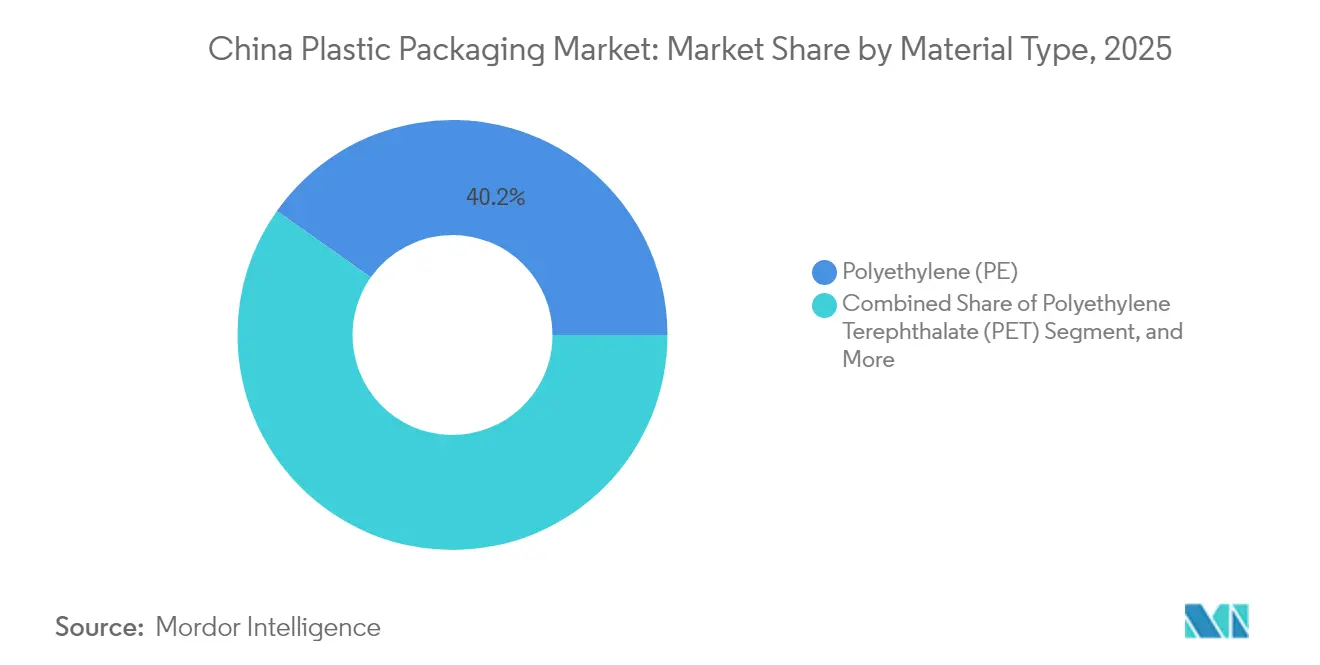

- Por tipo de material, el polietileno representó el 40,22% de la participación del mercado de envases plásticos de China en 2025, mientras que el tereftalato de polietileno avanza a una CAGR del 6,18% hasta 2031.

- Por tipo de envase, los formatos flexibles comandaron el 55,25% de la participación en ingresos en 2025; el mismo segmento crece a una CAGR del 6,58% hasta 2031.

- Por forma de producto, las bolsas y sobres representaron el 35,92% del tamaño del mercado de envases plásticos de China en 2025, y las películas y envolturas se expanden a una CAGR del 5,12% hasta 2031.

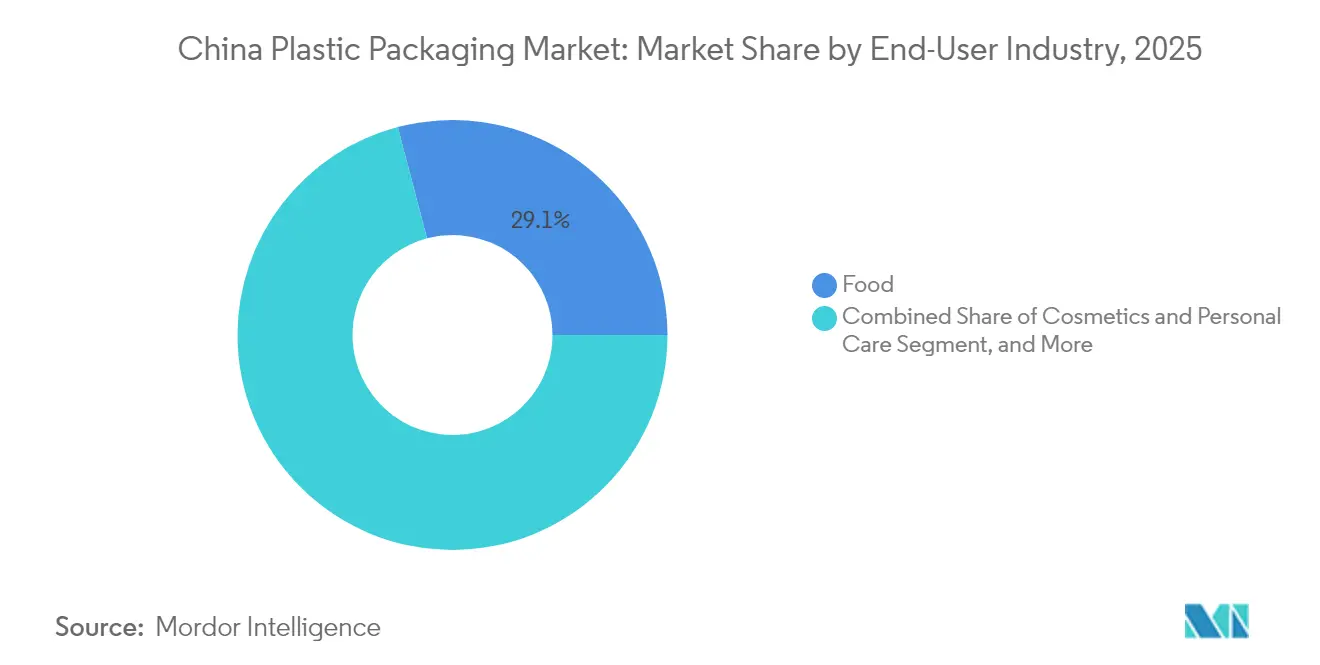

- Por industria de usuario final, el envase alimentario lideró con una participación del 29,10% en 2025, mientras que los cosméticos y el cuidado personal tienen previsto crecer a una CAGR del 6,39% hasta 2031.

- Por proceso de fabricación, la extrusión mantuvo una participación del 27,15% en 2025, mientras que el termoformado está en camino de alcanzar una CAGR del 5,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de envases plásticos de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Demanda creciente de la logística del comercio electrónico y la distribución de alimentos en cadena de frío | +1.2% | Nacional - ciudades de primer y segundo nivel | Corto plazo (≤ 2 años) |

| Cuotas obligatorias de contenido reciclado en el Plan de Acción contra la Contaminación Plástica de China de 2025 | +0.8% | Nacional - más estricto en las provincias orientales | Mediano plazo (2-4 años) |

| Reducción de calibre y cambio a materiales mono-material que reducen los costos de resina para los convertidores | +0.7% | Nacional - centros costeros | Mediano plazo (2-4 años) |

| Impresión digital de alta velocidad que habilita la proliferación de unidades de mantenimiento de existencias (SKU) para marcas de bienes de consumo de alta rotación (FMCG) | +0.6% | Clústeres de bienes de consumo a nivel nacional | Corto plazo (≤ 2 años) |

| Migración de capital desde clústeres de fábricas inteligentes costeros hacia el interior, reduciendo los tiempos de entrega de flete | +0.5% | Centro y oeste de China | Largo plazo (≥ 4 años) |

| La logística del comercio electrónico impulsa la innovación en envases | +0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La logística del comercio electrónico impulsa la innovación en envases

Las ventas minoristas en línea de China superaron los 13 billones de CNY (1,8 billones de USD) en 2024, lo que obliga a los convertidores a suministrar formatos protectores pero ligeros que soporten la clasificación automatizada y los largos envíos transcontinentales.[2]Oficina Nacional de Estadística, "E-commerce Transaction Volume 2024", STATS.GOV.CN El volumen de paquetes en cadena de frío creció un 23% en 2024, impulsando la demanda de películas de alta barrera y etiquetas inteligentes de monitoreo de temperatura. Las marcas también buscan envases que mejoren las experiencias de desembalaje, empujando a los proveedores hacia bolsas laminadas mono-material compatibles con las corrientes de reciclaje. A medida que las plataformas de comercio electrónico endurecen sus objetivos de sostenibilidad, los convertidores que invierten en calibres más delgados y diseños reciclables en la acera capturan contratos de los principales mercados. En paralelo, la inversión en códigos QR impresos permite la trazabilidad en tiempo real, fortaleciendo la confianza del consumidor y la visibilidad de la cadena de suministro.

Los mandatos de contenido reciclado reconfiguran los flujos de materiales

El Plan de Acción contra la Contaminación Plástica de 2025 exige un 30% de contenido reciclado en la mayoría de los envases para 2026, lo que inmediatamente restringe el suministro de tereftalato de polietileno reciclado (rPET) y polietileno reciclado (rPE) de grado alimentario. Sinopec y CNPC se comprometieron a invertir más de 5.000 millones de CNY (700 millones de USD) en líneas de reciclaje químico que transforman botellas posconsumo en pellets equivalentes a los vírgenes. Las primas de precio para la resina reciclada certificada alcanzaron entre el 8% y el 12% sobre los grados vírgenes en 2024, presionando los márgenes de los convertidores, aunque recompensando a los actores verticalmente integrados con reciclaje cautivo. Las certificaciones bajo la norma ISO 14855 sobre biodegradabilidad ganan terreno como vías alternativas de cumplimiento, especialmente para las películas flexibles destinadas a los mercados de alimentos frescos y aperitivos. El entorno político acelera efectivamente la consolidación, dado que los pequeños convertidores tienen dificultades para asegurar materia prima reciclada consistente a precios viables.

Las tecnologías de reducción de calibre reducen el consumo de material

La coextrusión multicapa y las formulaciones avanzadas de resina ahora permiten a los convertidores reducir entre un 15% y un 20% el espesor de las bolsas de pie comunes sin comprometer las barreras al oxígeno o la humedad. El ahorro de material se traduce en una reducción de costos de aproximadamente el 12%-15% por unidad para las unidades de mantenimiento de existencias (SKU) de alto volumen. Los laminados mono-material están ganando terreno porque eliminan las capas adhesivas de polietileno a nailon, simplificando el reciclaje posterior al uso. Los grandes convertidores están adquiriendo matrices de precisión y sensores ópticos que garantizan un control estricto del calibre, mientras que las empresas más pequeñas se enfrentan a restricciones de capital que limitan la adopción. Las marcas internacionales recompensan el envase de calibre reducido asignando adjudicaciones de suministro a los convertidores que documentan la reducción de material bajo marcos de evaluación del ciclo de vida, lo que refuerza la tendencia.

La impresión digital de alta velocidad permite la personalización masiva

Las velocidades de prensa que superan los 120 m/min junto con el software de datos variables permiten a los convertidores imprimir trabajos de tamaño de lote unitario de manera rentable. Las marcas de cosméticos y cuidado personal aprovechan esta capacidad para lanzar diseños de temporada, programas de fidelización vinculados a códigos QR y unidades de mantenimiento de existencias (SKU) localizadas por idioma sin demoras en la elaboración de planchas. Las empresas de alimentación y bebidas aprovechan las prensas digitales certificadas para el contacto con alimentos para lanzar ediciones limitadas vinculadas a eventos deportivos y festivales. El equipo también se integra con los flujos de trabajo de la Industria 4.0, lo que permite a la inteligencia artificial de inspección de bandas ajustar el color en tiempo real. Las reducciones resultantes en el tiempo de entrega mejoran la rotación del inventario y reducen el stock obsoleto, un beneficio que resuena entre los minoristas que exigen un suministro ágil.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de poliolefinas vinculada a los ciclos del petróleo crudo | -0.9% | A nivel nacional - regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Límites provinciales más estrictos de COV que elevan el gasto de capital en cumplimiento para los pequeños convertidores | -0.6% | Provincias orientales y meridionales | Mediano plazo (2-4 años) |

| Exposición al Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea y a los aranceles ecológicos de Estados Unidos que erosionan la competitividad exportadora | -0.4% | Exportadores costeros | Largo plazo (≥ 4 años) |

| La volatilidad del precio de las materias primas presiona los márgenes | -0.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del precio de las materias primas presiona los márgenes

Los precios al contado de las poliolefinas oscilaron entre un 25% y un 30% durante 2024, haciendo eco de la turbulencia del petróleo crudo y los paros periódicos de craqueadoras. Mientras que los convertidores de primer nivel cubren su exposición mediante contratos de suministro a largo plazo y derivados financieros, los actores más pequeños carecen de solidez en su balance, lo que los obliga a absorber los picos de costos o ceder pedidos. La volatilidad complica los acuerdos de precio fijo con los propietarios de marcas que insisten en la estabilidad de costos. En consecuencia, los convertidores diversifican hacia resinas recicladas y alternativas de base biológica para amortiguar las oscilaciones petroquímicas, aunque estos materiales siguen siendo más costosos. La mayor incertidumbre en los insumos puede acelerar las actividades de fusión a medida que las empresas bajo presión financiera buscan compradores con mayor capacidad de negociación en adquisiciones.

Los costos de cumplimiento ambiental suponen una carga para los pequeños actores

En 2024, las provincias orientales redujeron los límites de emisión de COV a 50 mg/m³ para la impresión flexográfica y en huecograbado, lo que obligó a instalar oxidadores térmicos regenerativos con un precio de entre 2 y 5 millones de CNY (280.000-700.000 USD) por línea. El monitoreo y la presentación de informes continuos añaden aún más complejidad a los gastos operativos (OPEX). Los principales actores globales con sistemas ISO 14001 absorben el gasto, pero los convertidores de propiedad familiar a menudo cierran las líneas más antiguas, acelerando la consolidación industrial. Algunos se trasladan a provincias del interior con normas provisionales más flexibles, aunque los gobiernos locales están armonizando cada vez más las normas, reduciendo las ventanas de arbitraje. En términos netos, los requisitos de cumplimiento inclinan la ventaja competitiva hacia los actores de mayor escala, capaces de amortizar los gastos ambientales en volúmenes de producción elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: El reciclaje de PET impulsa la aceleración del crecimiento

El polietileno continuó representando el 40,22% del tamaño del mercado de envases plásticos de China en 2025, respaldado por su procesabilidad y ventaja de costos en bolsas alimentarias, películas extensibles y envases de uso general. El tereftalato de polietileno es el claro ganador en volumen, impulsado por una CAGR del 6,18% hasta 2031, a medida que los embotelladores de bebidas adoptan el reciclaje de circuito cerrado y las marcas de cosméticos prefieren frascos de aspecto transparente y premium.

Los recubrimientos de barrera multicapa ahora elevan las propiedades de captación de oxígeno del tereftalato de polietileno (PET), abriendo puertas en la medicina y los cosméticos de alto valor. Las plataformas de reciclaje químico codesarrolladas por Sinopec producen 100.000 toneladas anuales de pellets de tereftalato de polietileno reciclado (rPET) de grado alimentario, suministrando directamente a los convertidores con un abastecimiento seguro. Por el contrario, el poliestireno está perdiendo participación porque las cadenas de restaurantes de servicio en mesa evitan las bandejas de espuma para cumplir con las prohibiciones provinciales. El ácido poliláctico (PLA) de base biológica, el polihidroxialcanoato (PHA) y otras resinas especializadas ganan tracción a escala piloto en cubiertos y envolturas de aperitivos, pero su volumen colectivo sigue siendo inferior al 2% del mercado debido al mayor costo y las barreras de procesamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de envase: Las soluciones flexibles dominan la innovación

Los formatos flexibles representaron el 55,25% del volumen total en 2025 y se prevé que superen a las alternativas rígidas con una CAGR del 6,58%. Las marcas aprecian los menores costos de envío, evolucionando de botellas de tereftalato de polietileno (PET) de 20 g a bolsas con boquilla mono-polietileno (PE) de 8 g para limpiadores del hogar. Al mismo tiempo, la reciclabilidad mejora a medida que los laminados de un solo material reemplazan a las bolsas de aperitivos de sustratos mixtos.

El envase rígido sigue siendo relevante en bebidas carbonatadas, inyectables y bidones industriales de polímeros resistentes donde la integridad estructural es primordial. La reducción de peso en botellas moldeadas por soplado ha recortado el peso en gramos un 10% desde 2023, pero las bolsas de pie flexibles aún superan la masa total de envases en al menos un 30%. Además, los sistemas flexibles de llenado y sellado de forma facilitan tiradas de producción más cortas alineadas con el marketing personalizado en masa, mientras que las líneas rígidas exigen mayores costos de cambio y tiempo de inactividad.

Por forma de producto: Las películas impulsan el crecimiento del comercio electrónico

Las bolsas y sobres lideraron con una participación del 35,92% en 2025 gracias a la conveniencia del control de porciones en condimentos, nutracéuticos y cosméticos de tamaño de muestra. Sin embargo, las películas extensibles y termorretráctiles se están expandiendo más rápido, con una CAGR del 5,12%, impulsadas por los minoristas omnicanal que envuelven paquetes de unidades de mantenimiento de existencias (SKU) mixtas y cajas de alimentos perecederos para envíos interprovinciales.

Los avances en la coextrusión de nanocarcilla y copolímero de etileno y alcohol vinílico (EVOH) proporcionan altas barreras al oxígeno mientras preservan la transparencia, esencial para las bandejas de comidas preparadas expuestas en la cadena de frío de última milla. Las películas también se benefician de los ciclos de reciclaje de chatarra posindustrial que son más simples que las bolsas multicapa. Las botellas siguen siendo el elemento principal para bebidas y productos farmacéuticos de venta libre, pero los materiales compuestos como el aluminio-tereftalato de polietileno (PET-aluminio) integran capas de papel de aluminio, lo que complica la recuperación. Las bandejas ganan participación en panadería premium y productos frescos cortados, especialmente cuando se termoforman a partir de láminas de tereftalato de polietileno reciclado (rPET) certificadas para contacto directo con alimentos.

Por industria de usuario final: Los cosméticos aceleran las tendencias premium

La alimentación mantuvo un liderazgo del 29,10% en 2025, impulsado por la expansión de los formatos de comercio minorista de conveniencia y el aumento del consumo de comidas congeladas en los centros urbanos. Sin embargo, los productos cosméticos y de cuidado personal avanzan a la cabeza, creciendo a una CAGR del 6,39%, a medida que los consumidores de la Generación Z se inclinan por serums premium envasados en envases brillantes y reciclables.

Los mensajes de sostenibilidad impulsan los esquemas de recarga y reutilización para frascos de cuidado de la piel, que a menudo se ejecutan con insertos mono-polipropileno (PP) que encajan en carcasas exteriores decoradas. Los actores del sector de bebidas avanzan hacia las bolsas asépticas para productos lácteos y bebidas funcionales, en parte para reducir la logística de la cadena de frío. Los productos farmacéuticos dependen de un envasado en sala limpia de clase ISO estricto, amortiguando la demanda de blísteres multicapa y viales de inyección. Los segmentos industriales, como los lubricantes de automoción y los agroquímicos, especifican cada vez más bidones certificados por la Organización de las Naciones Unidas (ONU) moldeados con polietileno de alta densidad de alto peso molecular (HDPE-AMPM) para satisfacer las normas de tránsito de mercancías peligrosas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por proceso de fabricación: El termoformado gana aplicaciones de precisión

La extrusión mantuvo una participación del 27,15% en 2025 por su ubicuidad en la producción de películas y láminas que alimentan la fabricación de bolsas, la laminación y el termoformado. Sin embargo, el termoformado es el que crece más rápido, con una CAGR del 5,63%, porque los minoristas demandan bandejas rígidas con geometría intrincada para una presentación lista para el estante.

Las termoformadoras modernas accionadas por servomotores reducen los tiempos de ciclo al tiempo que reducen los residuos de recorte, permitiendo calibres más delgados y un contenido de tereftalato de polietileno reciclado (rPET) superior al 60%. El moldeo por inyección soporta cuellos de botella de rosca fina y tapones resistentes a niños para productos farmacéuticos, mientras que el moldeo por soplado por estiramiento mantiene las botellas de tereftalato de polietileno (PET) aligeradas. Los despliegues de la Industria 4.0 integran sensores y análisis predictivos en las líneas de extrusión, impresión y conversión, lo que permite ajustes de proceso en bucle cerrado que aumentan los rendimientos y reducen el desperdicio fuera de especificación.

Análisis geográfico

Las provincias de la costa oriental, Shanghái, Jiangsu y Zhejiang, produjeron aproximadamente el 60% del mercado de envases plásticos de China en 2025, aprovechando los densos parques de proveedores, la mano de obra cualificada y el acceso a puertos. Los clústeres del Delta del Río de las Perlas en Guangdong se especializan en envases rígidos orientados a la exportación y sacos industriales, pero se enfrentan a facturas salariales crecientes y controles de emisiones estrictos.

Las megalópolis del centro del país, como Chongqing, Chengdu y Wuhan, atraen ahora inversiones en nuevas instalaciones con costos de terreno un 30% inferiores y nuevas líneas de ferrocarril de alta velocidad que comprimen el tránsito este-oeste a menos de 48 horas. Las desgravaciones fiscales gubernamentales y la disponibilidad de energía renovable refuerzan la economía de los proyectos, impulsando a los principales actores a reubicar su capacidad de crecimiento en el interior. Este giro hacia el interior permite a las marcas de bienes de consumo reabastecer más rápidamente los estantes de las tiendas del oeste, reduciendo el riesgo de desabastecimiento.

Las provincias del norte, incluidas Hebei y Tianjin, se concentran en aplicaciones médicas, farmacéuticas y de alimentos congelados, beneficiándose de la proximidad a los fabricantes nacionales de medicamentos y los centros de procesamiento de cereales. Sin embargo, las campañas intensificadas de calidad del aire imponen límites de COV más estrictos, lo que obliga a los convertidores a modernizar las líneas de tintas a base de disolventes o a cambiar a sistemas a base de agua. Las regiones fronterizas adyacentes a la Asociación de Naciones del Sudeste Asiático (ASEAN) capturan la demanda incremental exportando laminados y envolturas bajo la Asociación Económica Integral Regional (RCEP), aunque el cumplimiento de las normas de origen requiere un abastecimiento localizado de resinas.

Panorama regulatorio

La regulación china sobre envases de plástico está determinada por programas nacionales de reducción de residuos y por la aplicación del cumplimiento ambiental, con la Comisión Nacional de Desarrollo y Reforma (NDRC) y el Ministerio de Ecología y Medio Ambiente (MEE) como pilares del control de la contaminación plástica en el marco del 14.º Plan Quinquenal. En marzo de 2026, China adoptó el Código de Ecología y Medio Ambiente de la República Popular China (en vigor desde agosto de 2026), que refuerza las expectativas de gestión del ciclo de vida de los materiales y los procesos de producción, incluido el énfasis en productos con bajo contenido de COV y una mayor responsabilidad ambiental en toda la cadena de envases.

El trabajo de normalización liderado por la Administración Estatal para la Regulación del Mercado (SAMR) y la Administración de Normalización de China (SAC) también está endureciendo los requisitos técnicos para el diseño de envases y los plásticos reciclados. Las normas nacionales en desarrollo durante el período 2024-2026 incluyen áreas como el diseño para facilitar la recuperación y el reciclaje, la trazabilidad y evaluación ambiental de los plásticos reciclados, y la contabilización de emisiones de gases de efecto invernadero para las empresas de plásticos, lo que aumenta los requisitos de documentación y verificación para los transformadores y las marcas que buscan envases conformes con contenido reciclado.

Análisis de la cadena de valor

La cadena de valor de los envases de plástico en China comienza con el suministro ascendente de resinas y aditivos (PE, PP y PET virgen, además de volúmenes crecientes de rPET/rPE reciclado), seguido de operaciones intermedias de transformación que abarcan la extrusión y producción de películas, impresión (huecograbado/flexografía/digital), laminación, y el conformado final (termoformado, inyección, moldeo por soplado). Los transformadores luego suministran a marcas y envasadores por contrato en los sectores de alimentos, bebidas, farmacéutica, cosmética y usos industriales, mientras que los actores del comercio electrónico y la logística exprés actúan como grandes especificadores de envases secundarios y de tránsito que deben resistir la manipulación automatizada y la distribución de larga distancia.

Un cambio estructural clave en la cadena es la integración más estrecha entre recicladores, productores de resina y transformadores para garantizar el suministro certificado de PCR, impulsada por los mandatos de contenido reciclado y los requisitos de diseño para el reciclaje. Esto está reforzando alianzas entre productores químicos, asociaciones industriales y plataformas logísticas para construir cadenas de recolección y reprocesamiento en circuito cerrado, mientras que los límites provinciales más estrictos de COV están impulsando la inversión en tecnologías de impresión más limpias y laminación sin solventes, que las empresas transformadoras pequeñas tienen dificultades para financiar, lo que acelera la consolidación y la migración de capacidad hacia el interior.

Panorama competitivo

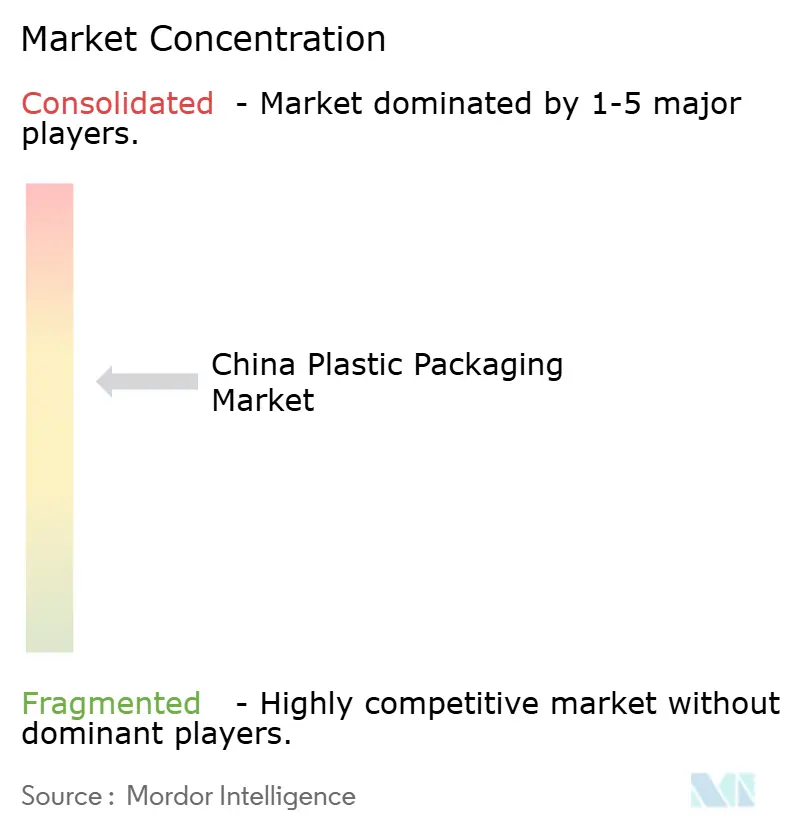

El mercado de envases plásticos de China está moderadamente concentrado, con los cinco principales grupos controlando aproximadamente el 45%-50% de la producción doméstica. Amcor, Berry Global y Huhtamaki mantienen el liderazgo tecnológico a través de estructuras de alta barrera, activos de impresión digital y plantas de reciclaje de grado alimentario. Los competidores nacionales Zhuhai Zhongfu, COFCO Packaging y Southern Packaging Group aprovechan la agilidad en la toma de decisiones y los bajos gastos generales para ofrecer precios por debajo de las importaciones mientras cumplen con los plazos de entrega estrictos.[3]Bolsa de Shanghai, "Listed Company Performance Analysis 2024", SSE.COM.CN

La sostenibilidad es un punto focal de la competencia. La empresa conjunta de reciclaje químico de COFCO con Sinopec garantiza el suministro cautivo de tereftalato de polietileno reciclado (rPET), respaldando los contratos con las embotelladoras de bebidas. La expansión de Amcor en Suzhou aumenta la capacidad de envases flexibles en un 40% e introduce la laminación sin disolventes que se alinea con los límites de emisiones provinciales. La adquisición por parte de Berry Global de Guangdong Danjia Plastic Packaging en 2024 añade bandejas rígidas y el conocimiento técnico de etiquetado en molde (IML) de paredes delgadas, ampliando su cartera de bienes de consumo de alta rotación (FMCG).

La intensidad de la innovación está aumentando: los convertidores chinos presentaron un 34% más de patentes de envases en 2024 que en 2023, con énfasis en recubrimientos de barrera, resinas de base biológica y automatización de flujos de trabajo digitales. El gasto de capital fluye cada vez más hacia la robótica y la inspección impulsada por inteligencia artificial, elevando la calidad consistente al tiempo que mitiga la escasez de mano de obra. Sin embargo, los exportadores se enfrentan a inminentes gravámenes del Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea que favorecen a los convertidores capaces de certificar huellas de carbono bajas.

Líderes de la industria de envases plásticos de China

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Winpak Ltd.

Silgan Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento y la trazabilidad del contenido reciclado están generando espacio de oportunidad para los transformadores capaces de asegurar suministro certificado de PCR, validar datos de carbono y ambientales, y rediseñar estructuras hacia formatos monomaterial. El impulso de la política se reforzó cuando el Consejo de Estado emitió un Plan de Acción para la Gestión Integral de Residuos Sólidos en enero de 2026, que incluye medidas dirigidas a envases de entrega exprés más ecológicos y controles más amplios sobre residuos sólidos, aumentando la necesidad de especificaciones de envases conformes en las cadenas de suministro de comercio electrónico y bienes de consumo masivo.

En el lado de la oferta, las nuevas inversiones en resinas y transformación están creando oportunidades para estructuras de envases de mayor rendimiento y resiliencia de suministro localizada. En marzo de 2026, Dushanzi Petrochemical puso en marcha una unidad de PP de 450 kt/año como parte del proyecto de etileno Tarim Fase II, apoyando la disponibilidad de PP especial para aplicaciones de envases de mayor grado. Las ampliaciones y mejoras de capacidad por parte de los productores de envases, incluidas las expansiones en el sur de China y proyectos en el interior vinculados a la manufactura verde, también están abriendo espacio para plazos de entrega más rápidos y capacidades mejoradas, como la automatización, las películas de alta barrera y los envases flexibles reciclables alineados con las normas en evolución y los controles de emisiones provinciales.

Desarrollos recientes del sector

- Julio de 2026: Amcor inició una ampliación de su planta de envases flexibles en Dongguan, China, añadiendo unos 7.000 metros cuadrados de espacio de fabricación y un almacén automatizado. El proyecto aumenta la capacidad local y la resiliencia operativa para los clientes que se abastecen de formatos flexibles en el sur de China, con el componente de automatización que favorece plazos de entrega más cortos y una calidad más consistente.

- Noviembre de 2025: Amcor anunció planes para explorar una nueva fábrica en Jiangyin, provincia de Jiangsu, enfocada en envases médicos, farmacéuticos y de alimentos. El anuncio apunta a una planificación de capacidad dirigida hacia aplicaciones de mayor especificación que requieren cumplimiento normativo, controles de limpieza y suministro fiable para mercados finales regulados.

- Marzo de 2024: Huhtamaki anunció la consolidación de su huella productiva en China, incluido el cierre de plantas en Tianjin y Shanghái, con operaciones transferidas a Guangzhou. La reestructuración concentra la producción en menos sitios, favoreciendo eficiencias de escala y una red de fabricación más racionalizada para atender la demanda de envases de servicios alimentarios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado chino de envases de plástico abarca los productos de envasado a base de plástico utilizados para empacar, proteger y distribuir bienes en China, contabilizados en el punto en que el envase se vende para su uso final.

Exclusiones del alcance: excluimos los envases de papel, metal y vidrio, así como la maquinaria y los servicios de envasado.

Descripción general de la segmentación

- Por tipo de material

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de polietileno (PET)

- Poliestireno y poliestireno expandido (EPS)

- Otros tipos de material

- Por tipo de envase

- Envase plástico flexible

- Envase plástico rígido

- Por forma de producto

- Botellas y frascos

- Bandejas y envases

- Bolsas y sobres

- Sacos y bolsas de gran tamaño

- Películas y envolturas

- Otras formas de producto

- Por industria de usuario final

- Alimentación

- Bebidas

- Productos farmacéuticos y atención sanitaria

- Cosméticos y cuidado personal

- Industrial

- Otras industrias de usuario final

- Por proceso de fabricación

- Extrusión

- Moldeo por inyección

- Moldeo por soplado

- Termoformado

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por construir el contexto de demanda de los bienes envasados y de la cadena de suministro de plásticos en China, para luego vincularlo con la producción de envases. Utilizamos principalmente estadísticas públicas y fuentes de política para entender la intensidad de uso de envases, las señales de producción manufacturera y los movimientos comerciales que pueden aumentar o reducir los volúmenes de envasado.

Las fuentes habituales incluyen la Oficina Nacional de Estadísticas de China, las estadísticas de comercio de la Aduana de China, las circulares del MIIT y de otros reguladores relacionados con plásticos y reciclaje, normas y avisos de organismos nacionales de normalización, y publicaciones académicas revisadas por pares sobre envasado y procesamiento de polímeros. Para perfeccionar la presencia de las empresas y verificar patrones de actividad, también revisamos informes anuales, presentaciones a inversores, sitios web de asociaciones y coberturas de prensa fiables, respaldados por una suscripción de pago para datos financieros corporativos y otra para el seguimiento de patentes e invenciones cuando ayuda a aclarar cambios tecnológicos. Las fuentes documentales específicas mencionadas aquí son ilustrativas y no exhaustivas, ya que se utilizan muchas otras referencias para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Las verificaciones primarias se utilizan para confirmar la demanda real de envases y para poner a prueba supuestos difíciles de leer directamente en datos públicos, como los cambios en la combinación de productos y las tasas efectivas de utilización. Hablamos con actores de todo el sector: productores de envases, transformadores, distribuidores y grandes usuarios finales, y luego volvemos a verificar los insumos más sensibles en los centros de manufactura costeros y los centros de consumo del interior.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXOs): 18% | |

| Nivel intermedio: 53% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 18% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante un enfoque descendente en el que la actividad de uso final envasado se convierte en demanda de envases utilizando factores de uso a nivel de categoría, y luego se traduce en volumen de envases de plástico. En la práctica, esto implica utilizar indicadores de producción y comercio de bienes envasados, junto con señales de conversión de plásticos, para reconstruir la producción de envases direccionable en toneladas, que luego se divide en las formas de envasado correspondientes.

Para mantener los totales realistas, también se utilizan aproximaciones ascendentes selectivas como verificación. Estas incluyen el muestreo del rendimiento típico por líneas de envasado, la verificación de coherencia de los rangos de conversión de resina a envase, y la validación de algunas aplicaciones de gran volumen utilizando el volumen multiplicado por supuestos de peso típico por envase. Los insumos clave del modelo (a modo ilustrativo) incluyen las tendencias de producción de alimentos y bebidas envasados, la intensidad de paquetes de comercio electrónico, los cambios de participación entre envases flexibles y rígidos, el ritmo de adopción de contenido reciclado, y los cambios en la utilización de la fabricación por proceso de envasado (extrusión, moldeo por inyección, moldeo por soplado y termoformado). Cuando una verificación ascendente está incompleta, la brecha se gestiona utilizando ratios proxy anclados a formas de producto comparables, y luego se ajusta mediante la retroalimentación de las entrevistas.

Para las previsiones, se utiliza un análisis de escenarios en torno a un caso base, ya que las medidas de política sobre plásticos, los cambios en el tamaño de los envases de consumo y la sustitución impulsada por la sostenibilidad pueden mover la demanda más rápido de lo que sugiere una única línea de tendencia. Esos escenarios se vinculan a las trayectorias esperadas de la producción de uso final y la combinación de envases, y luego se alinean con lo que los expertos del sector consideran alcanzable dentro del horizonte de previsión.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias pasadas, en las que los totales se reconcilian con señales independientes, como la dirección de la demanda de resina, la actividad de conversión de envases y los movimientos de la producción de uso final. Cuando un segmento parece estar fuera de rango, se reabren los supuestos y se activan conversaciones de seguimiento para confirmar si el cambio es real o se debe al momento de los datos.

Antes de la aprobación final, el modelo es revisado por otro analista, y se realizan verificaciones de varianza entre tipo de envase, proceso y divisiones de uso final, de modo que el panorama general se mantenga coherente. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos relevantes, y se completa una revisión final antes de la entrega para que el cliente reciba la visión más actual disponible.

Tamaño del mercado chino de envases de plástico de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras de mercado publicadas para los envases de plástico en China a menudo no coinciden porque la unidad de medida, el punto de conteo y las reglas de inclusión sobre lo que se considera envase no se manejan de la misma manera. Las diferencias también provienen de cómo las empresas tratan los flujos comerciales, si modelan la demanda en volumen o en ingresos, y con qué frecuencia actualizan los supuestos que reaccionan a los cambios de política y consumo.

Las brechas suelen explicarse por los límites del alcance y la mecánica subyacente del modelo, no por un único dato. Algunos estudios presentan totales basados en ingresos que incorporan una cadena de valor de envasado más amplia, mientras que otros estudios tratan los valores de producción o consumo como el mercado sin separar el uso doméstico de la producción orientada a la exportación, y el momento de la conversión de divisas puede ampliar la dispersión cuando las cifras se convierten a USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,78 millones de USD (2026) | |

| Editorial Global A | 50,52 mil millones de USD (2024) | Reportado en términos de ingresos y tiende a mezclar el valor de los envases con supuestos de precios más amplios, lo que dificulta su conciliación con un conjunto de demanda basado en tonelaje y la intensidad de peso de los envases. |

| Editorial del Sector B | 48,40 mil millones de USD (2024) | El enfoque de consumo aparente mezcla producción y comercio en términos de valor, y puede sobrestimar la demanda doméstica cuando la producción de envases orientada a la exportación y los valores unitarios más altos no se separan claramente. |

La tabla muestra una gran dispersión principalmente porque la línea base se presenta en toneladas, y luego se compara con totales en USD de otras fuentes. En el modelo de Mordor Intelligence, el mercado se dimensiona y proyecta en volumen para los envases de plástico en China (15,78 millones de toneladas en 2026), lo que reduce la distorsión provocada por las fluctuaciones de precios y la conversión de divisas, y mantiene el conteo vinculado a los cambios de combinación y la utilización de procesos.

Preguntas clave respondidas en el informe

¿A qué ritmo se espera que crezca el mercado de envases plásticos de China hasta 2031?

Se proyecta que el volumen se expanda de 15,78 millones de toneladas en 2026 a 19,39 millones de toneladas en 2031, reflejando una CAGR del 4,21%.

¿Qué formato de envase se expande más rápidamente en China?

Las soluciones flexibles, especialmente las bolsas de pie y las películas de alta barrera, lideran el crecimiento con una CAGR del 6,58% hasta 2031.

¿Qué papel desempeña el PET reciclado en el envase de bebidas?

El tereftalato de polietileno reciclado está ganando terreno porque el Plan de Acción contra la Contaminación Plástica de 2025 exige un 30% de contenido reciclado, impulsando inversiones en reciclaje químico y acuerdos de suministro con embotelladoras de bebidas.

¿Por qué las provincias del interior están atrayendo nuevas plantas de envases?

Los menores costos de terreno, las mejoras en las conexiones ferroviarias y los incentivos fiscales reducen los tiempos de entrega de flete y los gastos operativos, atrayendo a los convertidores a reubicar su capacidad desde la saturada costa.

¿Cómo están mitigando los convertidores las fluctuaciones en el precio de las materias primas?

Los actores más grandes cubren contratos de resina a largo plazo, diversifican hacia materiales reciclados e invierten en eficiencias de proceso que reducen el consumo de resina hasta en un 20%.

¿Qué segmento de usuario final está destinado a superar al sector alimentario en términos de crecimiento?

Los envases de cosméticos y cuidado personal están preparados para una CAGR del 6,39%, impulsados por lanzamientos de productos premium y la preferencia de los consumidores por envases sostenibles y visualmente atractivos.

Última actualización de la página el: