Tamaño y participación del mercado de ileostomía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

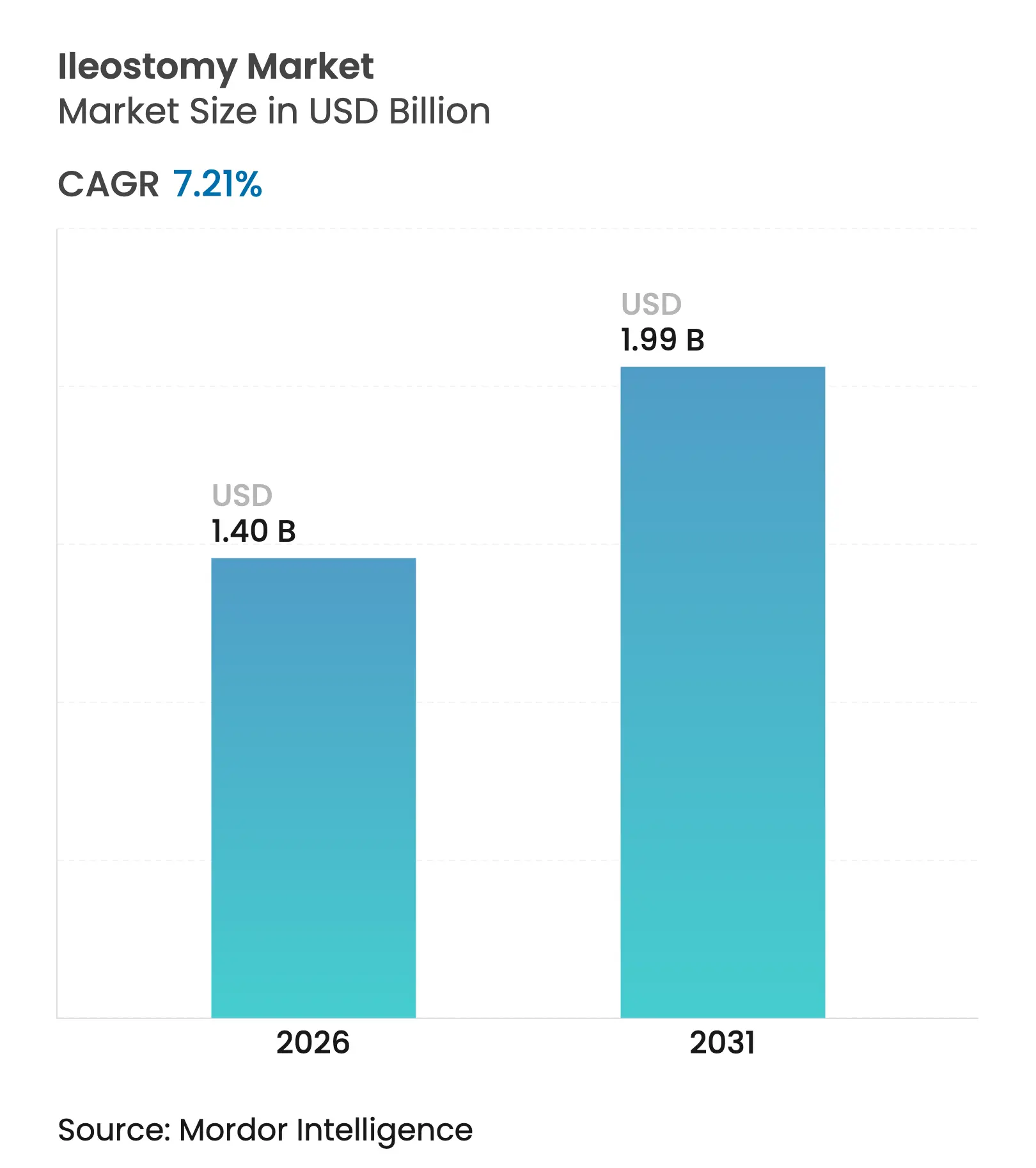

| Tamaño del Mercado (2026) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

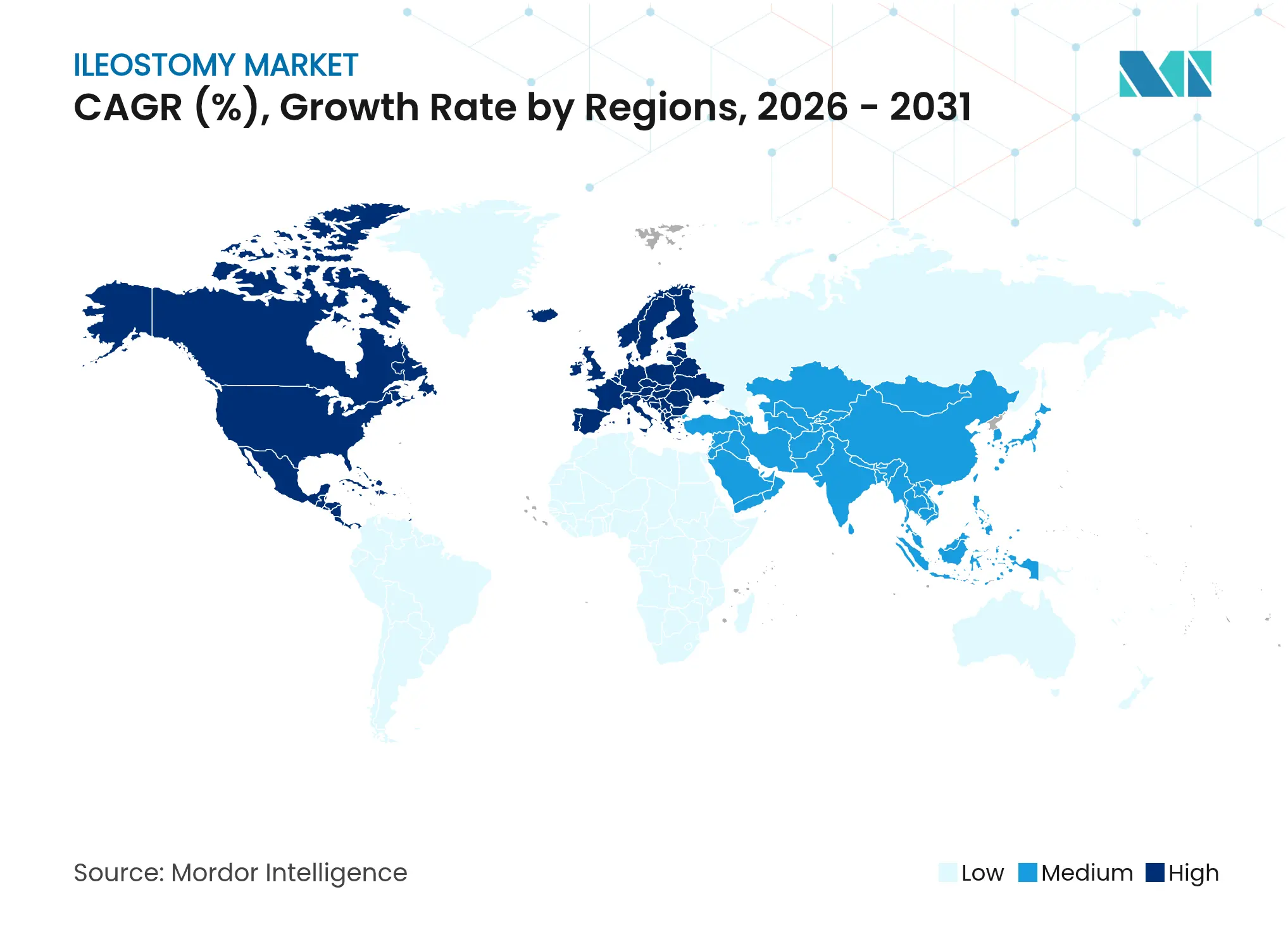

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ileostomía por Mordor Intelligence

El tamaño del mercado de ileostomía fue valorado en USD 1,31 mil millones en 2025 y se estima que crecerá desde USD 1,4 mil millones en 2026 hasta alcanzar USD 1,99 mil millones en 2031, a una CAGR del 7,21% durante el período de pronóstico (2026-2031). La expansión surge de tres fuerzas convergentes: una población envejecida con mayor incidencia de enfermedad inflamatoria intestinal (EII), volúmenes constantes de cirugía de cáncer colorrectal e innovación acelerada de productos en sistemas drenables de dos piezas. América del Norte sigue siendo el mayor contribuyente regional, mientras que Asia-Pacífico registra la adopción más rápida gracias a las mejoras en la capacidad hospitalaria y al aumento de la esperanza de vida. Los patrones de procedimientos también están evolucionando; los cirujanos ahora prefieren las ileostomías en asa temporales para la preservación intestinal, aunque los procedimientos terminales permanentes aún dominan los volúmenes. La intensidad competitiva es moderada, ya que las empresas líderes se diferencian mediante alertas digitales de fugas, barreras cutáneas moldeables y ecosistemas de atención respaldados por servicios.

Conclusiones clave del informe

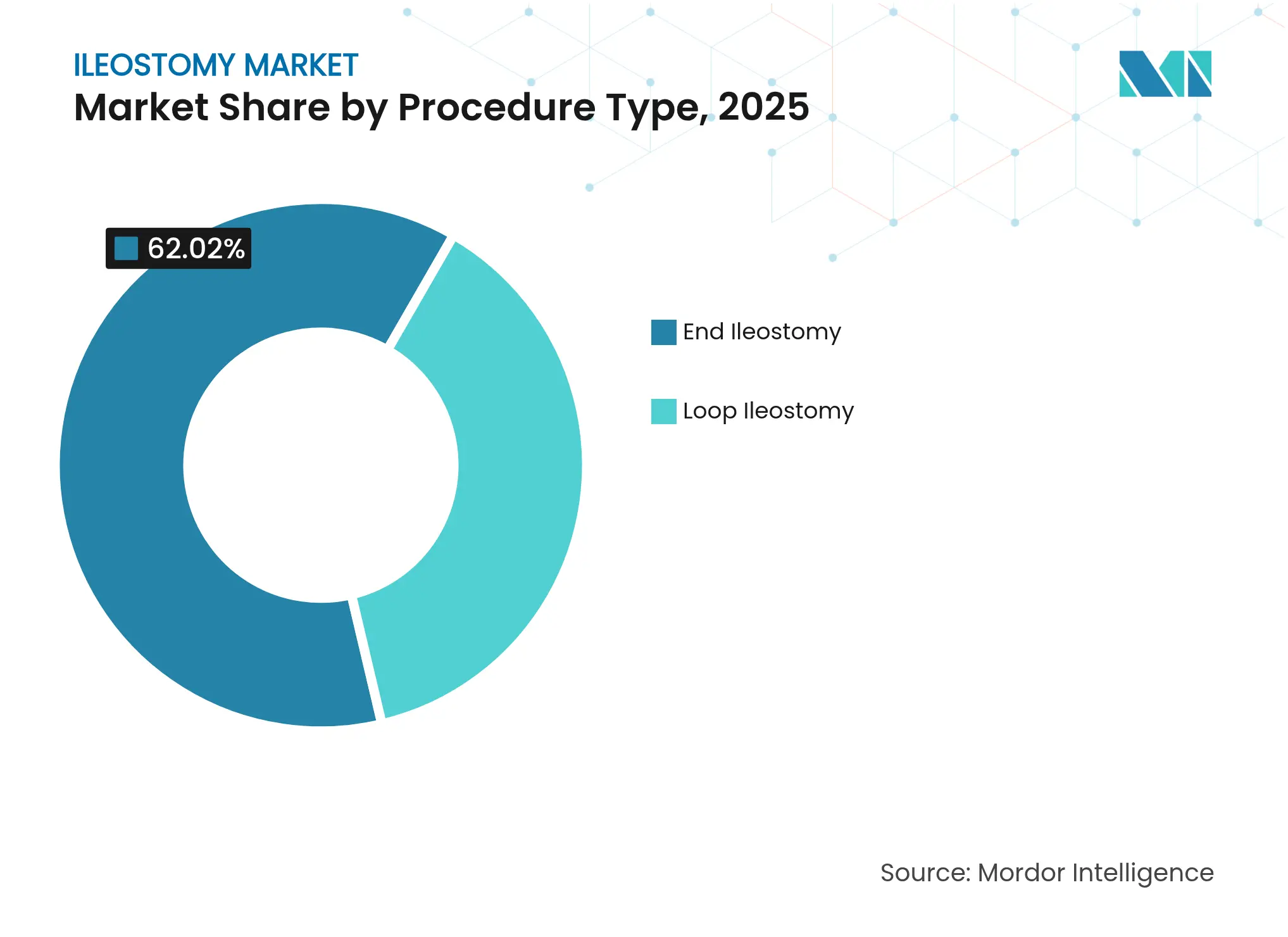

- Por tipo de procedimiento, la ileostomía terminal lideró con el 62,02% de la participación del mercado de ileostomía en 2025, mientras que se prevé que la ileostomía en asa registre una CAGR del 7,55% hasta 2031.

- Por tipo de sistema, los productos de dos piezas captaron el 57,68% del mercado de ileostomía en 2025; se proyecta que las soluciones de una pieza se expandan a una CAGR del 7,78% hasta 2031.

- Por equipo, las bolsas de estoma representaron el 75,62% del tamaño del mercado de ileostomía en 2025; se prevé que el segmento de accesorios y otros crezca a una CAGR del 7,84% durante 2026-2031.

- Por enfermedad, el cáncer contribuyó con una participación de ingresos del 42,55% en 2025, mientras que la enfermedad de Crohn avanza a una CAGR del 8,42% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 50,88% del tamaño del mercado de ileostomía en 2025, y se proyecta que la atención domiciliaria aumente a una CAGR del 8,06% durante el período de pronóstico.

- Por geografía, América del Norte comandó el 42,97% de la participación del mercado de ileostomía en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de ileostomía

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Prevalencia creciente de la enfermedad inflamatoria intestinal (EII) | +1.8% | América del Norte y Europa con los niveles más altos, expansión global hacia Asia y América Latina | Largo plazo (≥ 4 años) |

| Incidencia quirúrgica creciente del cáncer colorrectal | +1.5% | Global, con volúmenes en aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Envejecimiento de la población y carga de enfermedades crónicas | +1.2% | Impacto central en Asia-Pacífico, extensión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en bolsas drenables de dos piezas | +0.9% | Adopción temprana en mercados desarrollados, expansión mundial | Corto plazo (≤ 2 años) |

| Surgimiento de dispositivos portátiles digitales de monitoreo de estoma | +0.6% | América del Norte y la UE primero, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de barreras cutáneas personalizadas impresas en 3D | +0.4% | Programas piloto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de la EII

La incidencia de EII estandarizada por edad aumentó de 4,22 a 4,45 por 100.000 entre 1990 y 2022. Los grupos de edad avanzada muestran el incremento más pronunciado, con mujeres de entre 60 y 89 años que exhiben el mayor crecimiento de casos. Las naciones recién industrializadas de Asia, África y América Latina están entrando en una fase de aceleración, lo que señala una demanda global sostenida de soluciones avanzadas de estoma. A medida que el tratamiento médico fracasa en casos complejos, las ileostomías permanentes o temporales se vuelven esenciales, impulsando la demanda de productos premium que preservan la integridad de la piel periestomal al tiempo que acomodan múltiples comorbilidades.

Incidencia quirúrgica creciente del cáncer colorrectal

El cáncer colorrectal constituye el 38,5% del riesgo de por vida de tumores gastrointestinales en todo el mundo [1]Jean-Nicolas Vauthey et al., "Análisis del riesgo de cáncer gastrointestinal a lo largo de la vida", thelancet.com. Los casos de aparición temprana avanzan con mayor rapidez, lo que obliga a los cirujanos a realizar ileostomías de derivación protectoras en pacientes más jóvenes y activos que priorizan dispositivos discretos. Las tasas de cáncer de colon entre los estadounidenses de origen asiático aumentaron de 155 a 755 por 100.000 entre 2017 y 2022, lo que subraya el cambio hacia sistemas de alta calidad y compatibles con el estilo de vida. La demanda se centra en dispositivos que simplifican el uso a corto plazo y protegen la piel para las reversiones planificadas.

Envejecimiento de la población y carga de enfermedades crónicas

Los adultos mayores de 45 años enfrentan una carga creciente de hernias y cirugías intestinales que a menudo culminan en la formación de una ostomía [2]BMC Gastroenterology, "Proyección de la enfermedad de hernia", bmcgastroenterol.biomedcentral.com. China ilustra la escala económica: se espera que el gasto en salud per cápita aumente a USD 30.800 para 2060 bajo la demografía actual. Los usuarios mayores necesitan barreras fáciles de manejar y cierres amigables para el cuidador, lo que impulsa a los fabricantes a perfeccionar las bridas ergonómicas, el acoplamiento codificado por colores y el soporte integrado en cinturón para la destreza limitada.

Avances en bolsas drenables de dos piezas

La tecnología moldeable de ConvaTec mantuvo una piel periestomal saludable en el 95% de los usuarios y mejoró las puntuaciones de dermatitis en el 86% de los usuarios que cambiaron de producto. Las encuestas revelan que más del 90% de los portadores encuentran los dispositivos moldeables de dos piezas más rápidos y menos estresantes que los de corte a medida. Los datos aleatorizados muestran que los cinturones elevan la satisfacción general con la vida y la imagen corporal después de ocho semanas de uso. Estos avances impulsan la demanda premium en los mercados desarrollados y refuerzan el liderazgo de los sistemas de dos piezas dentro del mercado de ileostomía.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Tendencia hacia procedimientos mínimamente invasivos de preservación intestinal | -0.8% | Mayor efecto en los mercados desarrollados | Mediano plazo (2-4 años) |

| Brechas de costo y reembolso en economías en desarrollo | -0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Corto plazo (≤ 2 años) |

| Vulnerabilidad de la cadena de suministro de adhesivos de hidrocoloide | -0.4% | Global, variabilidad regional | Corto plazo (≤ 2 años) |

| Regulaciones de eliminación de residuos para productos de ostomía de un solo uso | -0.3% | UE y América del Norte primero, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia hacia procedimientos mínimamente invasivos de preservación intestinal

Las cirugías colorrectales robóticas ahora reportan menos complicaciones y estancias más cortas en comparación con los enfoques abiertos. Los datos de Estados Unidos muestran un aumento del uso robótico en las reversiones de estoma, lo que indica la preferencia del cirujano por la anastomosis directa cuando la tecnología reduce el riesgo. Las guías profesionales confirman que los métodos laparoscópicos y robóticos reducen el dolor y la duración de la estancia, manteniendo la seguridad oncológica. A medida que la competencia se extiende, menos pacientes requieren ileostomías protectoras, lo que modera la demanda en los sistemas de salud avanzados.

Brechas de costo y reembolso en economías en desarrollo

Las encuestas en Malaui, Nigeria, India y Filipinas documentan un acceso limitado a suministros de estoma asequibles y asesoramiento. Las compras de bolsillo, los seguros inconsistentes y la escasa distribución rural restringen la adopción de productos premium, lo que urge a los proveedores a lanzar líneas de bajo costo con adhesivos más simples. Estas limitaciones amplían la brecha de calidad entre los segmentos de altos ingresos y los sensibles al precio en el mercado de ileostomía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de procedimiento: los procedimientos terminales dominan pero la demanda en asa se acelera

La ileostomía terminal representó el 62,02% de los ingresos de 2025, anclando el mercado de ileostomía con usuarios a largo plazo cuya vida útil del dispositivo puede superar una década. La complejidad postoperatoria y la mayor producción del estoma llevan a los hospitales a seleccionar barreras duraderas de dos piezas con bases de hidrocoloide reforzadas. El segmento competidor de asa, aunque más pequeño, registra una CAGR del 7,55% a medida que los cirujanos construyen cada vez más derivaciones temporales para resecciones anteriores bajas. Los proyectos de mejora de la calidad demuestran que la reversión oportuna reduce las readmisiones a 30 días del 20,10% al 8,75%. Los fabricantes, por tanto, diseñan sistemas ligeros y suaves para la piel que simplifican los cambios durante el corto período activo.

El aumento de las ileostomías en asa expande el mercado de ileostomía al incorporar a pacientes más jóvenes que valoran la facilidad de extracción antes de la reanastomosis. Las aplicaciones educativas los guían a través de los horarios de vaciado, el seguimiento de la producción y las señales de advertencia tempranas. Combinadas con seguimientos telefónicos liderados por enfermeras, estas herramientas reducen las visitas de emergencia y refuerzan la lealtad a la marca. En consecuencia, los kits específicos para cada procedimiento con dimensionamiento precortado y paneles codificados por colores están ganando terreno entre los centros de cirugía colorrectal.

Por tipo de equipo: las bolsas de estoma retienen su valor central mientras los accesorios florecen

Las bolsas de estoma representaron el 75,62% de los ingresos de 2025, confirmando su papel central en el mercado de ileostomía. La alta demanda persiste para las bolsas drenables con membranas de filtro integradas que mitigan el abombamiento y el olor. Sin embargo, el segmento de accesorios y otros avanza a una CAGR del 7,84%, impulsado por toallitas de barrera, cinturones ajustables y geles desodorizantes. Los médicos ahora utilizan aditivos reductores de mal olor que reducen las puntuaciones de intensidad del olor y mejoran la confianza social.

Los protocolos estratificados por riesgo limitan las complicaciones de la piel periestomal al 6,2% a los 90 días cuando se combinan anillos de barrera avanzados y cojines convexos con enseñanza estructurada. Esta evidencia alienta a los proveedores a agrupar las bolsas con paquetes de inicio de accesorios, incorporando hábitos de uso a largo plazo y elevando el precio de venta promedio. La creciente combinación de accesorios diversifica aún más los flujos de ingresos dentro del mercado de ileostomía.

Por tipo de enfermedad: el cáncer sigue liderando mientras la EII impulsa el crecimiento futuro

Las cirugías oncológicas captaron el 42,55% de las ventas de 2025, anclando el mercado de ileostomía en los servicios de oncología. No obstante, la enfermedad de Crohn ofrece la CAGR más pronunciada del 8,42% a medida que las recaídas crónicas exigen cirugías repetidas y una posible derivación permanente. La medición de calprotectina fecal del efluente del estoma ofrece un biomarcador no invasivo para el monitoreo de brotes. Los diseñadores de productos ahora integran puertos de muestreo que permiten a los médicos recolectar efluente sin desprender las bolsas, facilitando la vigilancia de la enfermedad.

La epidemiología regional refuerza la tendencia. Se proyecta que India experimente un crecimiento desproporcionado de la prevalencia de EII para 2050. En consecuencia, los proveedores están adaptando bolsas de alta producción con grifos de uso prolongado que se conectan a colectores de cabecera, abordando los patrones de drenaje impredecibles típicos de la enfermedad de Crohn grave. Estos avances específicos de la enfermedad mantienen el impulso en el mercado de ileostomía.

Por tipo de sistema: flexibilidad de dos piezas frente a simplicidad de una pieza

Los sistemas de dos piezas representaron el 57,68% de los ingresos de 2025, reflejando la preferencia del usuario por cambiar las bolsas sin perturbar la barrera cutánea, una característica esencial en escenarios de alta producción. Los clics de acoplamiento mejorados y la retroalimentación táctil tranquilizan a los portadores con discapacidad visual o de edad avanzada. Por el contrario, la categoría de una pieza registra una CAGR del 7,78% a medida que la ciencia adhesiva y las obleas flexibles reducen la ansiedad por fugas. Las encuestas confirman que los productos moldeables de una pieza ahora rivalizan con los de dos piezas en tiempo de uso, al tiempo que simplifican las rutinas matutinas.

La educación continua sobre productos sustenta mejores resultados; un documento técnico de AAH vincula la elección correcta del sistema con hasta un 40% menos de complicaciones periestomal. A medida que la diferenciación se reduce, las empresas añaden videos con código QR y guías multilingües para impulsar el ajuste adecuado. Ambos tipos de sistemas sostienen así corredores de crecimiento paralelos, expandiendo el tamaño general del mercado de ileostomía para los innovadores de sistemas.

Por usabilidad: las bolsas drenables prevalecen aunque los nichos de bolsas de extremo cerrado crecen

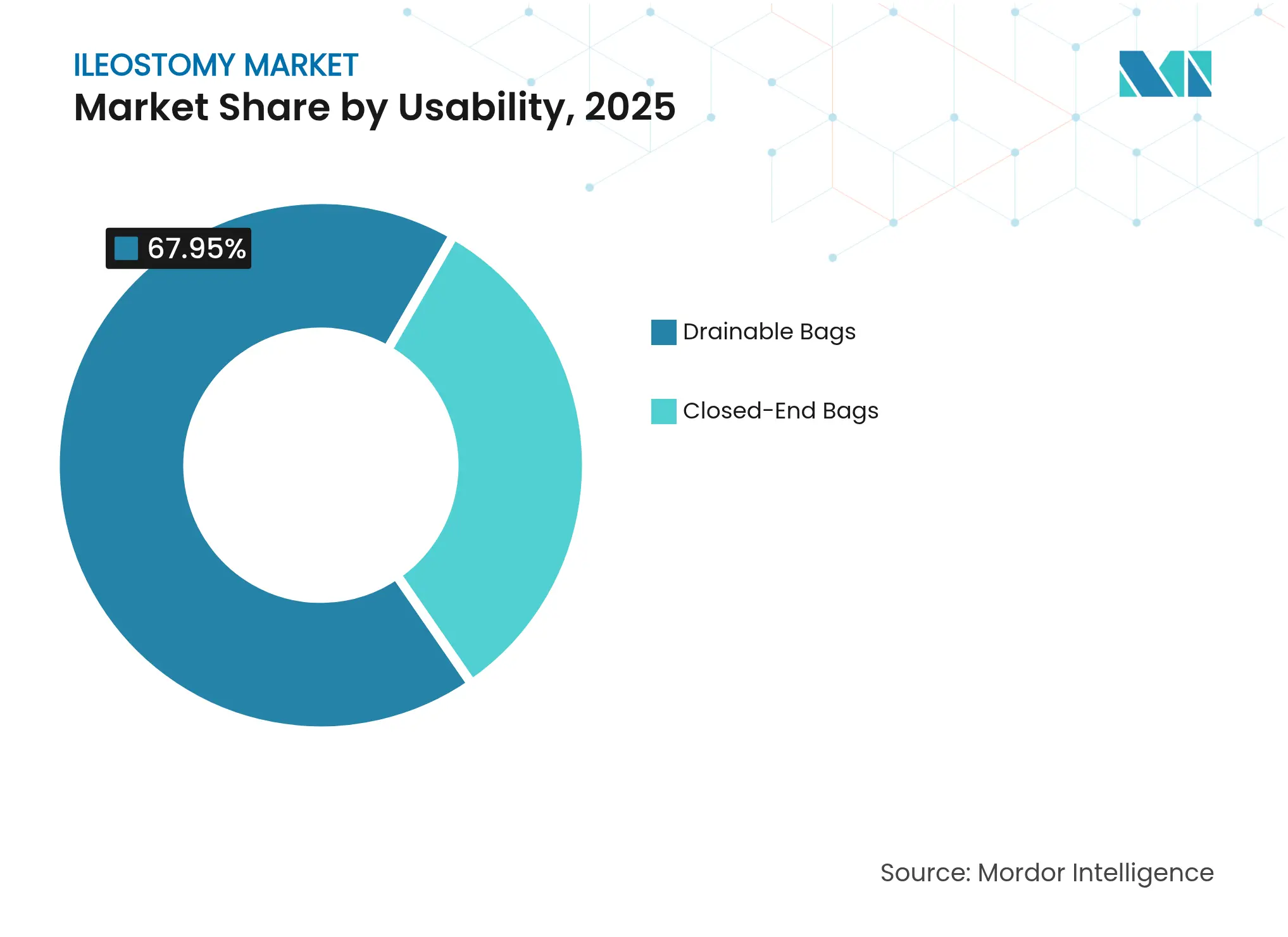

Las opciones drenables dominaron el 67,95% del gasto de 2025, respondiendo a la realidad clínica de la producción líquida. Las extensiones de grifo suave ahora se conectan directamente a los contenedores de cabecera, reduciendo el vaciado nocturno para los pacientes hospitalizados y liberando tiempo de enfermería. Las bolsas de extremo cerrado, aunque más pequeñas, crecen a una CAGR del 7,95%, sirviendo a nichos de viaje, deportes y actividades íntimas donde la discreción de un solo uso supera el costo.

Los dispositivos de continencia selectiva, como los tapones internos, producen un 67,4% de continencia y un 74,9% de mejoras en la calidad de vida. Los productores, por tanto, invierten en bolsas híbridas que alternan entre modos drenables y de extremo cerrado, combinando la conveniencia con los objetivos de reducción de residuos ambientales. Esta tendencia de diseño dual subraya cómo las características de usabilidad impulsan la diferenciación continua dentro del mercado de ileostomía.

Por usuario final: la atención se desplaza del ámbito hospitalario al domiciliario

Los hospitales mantuvieron una participación de ingresos del 50,88% en 2025, pero los responsables de políticas en todo el mundo promueven ahora la cirugía colorrectal en el mismo día y el seguimiento telefónico, favoreciendo la recuperación en el hogar. El canal de atención domiciliaria, por tanto, asciende a una CAGR del 8,06% a medida que las familias asumen el manejo diario del estoma. Los programas de rehabilitación temprana ayudan al 72% de los pacientes en edad laboral a reincorporarse al empleo en un plazo de seis meses cuando son apoyados por equipos interdisciplinarios.

Los recordatorios de reorden vinculados a aplicaciones y las entregas por suscripción reducen las interrupciones en el suministro, consolidando aún más el crecimiento de la atención domiciliaria. Los centros quirúrgicos ambulatorios, con estructuras de costos eficientes, también amplían el volumen de ostomías, especialmente para los cierres electivos de ileostomías en asa. En conjunto, el cambio en los entornos de atención recalibra los patrones de demanda, estimulando nuevos modelos de comercialización en la industria de ileostomía.

Análisis geográfico

América del Norte generó el 42,97% de los ingresos de 2025, consolidando su liderazgo gracias a la densidad de enfermería especializada, la amplia cobertura de seguros y la rápida adopción de monitores digitales de fugas. La alineación de la FDA con la norma ISO 13485 en 2025 garantiza presentaciones previas a la comercialización más fluidas, fomentando actualizaciones tecnológicas rápidas. A pesar de que la adopción laparoscópica modera la creación de nuevos estomas, la venta ascendente de productos premium compensa la debilidad en volumen, manteniendo el tamaño del mercado de ileostomía resiliente.

Asia-Pacífico sigue siendo el de más rápido crecimiento con una CAGR del 8,29% hasta 2031. Los hospitales urbanos de China e India ahora almacenan barreras de ajuste convexo y cinturones ajustables, lo que refleja mayores ingresos disponibles. La trayectoria del gasto en salud de China hacia USD 33,4 billones para 2060 refuerza la demanda estructural de dispositivos para el cuidado de enfermedades crónicas. Los programas piloto de reembolso emergentes en Tailandia e Indonesia desbloquean aún más el acceso, aunque persisten las brechas en la distribución rural.

Europa presenta un panorama maduro pero orientado a la innovación. El Reglamento de la UE sobre envases y residuos de envases obliga a que todos los envases médicos sean reciclables para 2030. Los productores han respondido con bolsas más delgadas de material único que mantienen las propiedades de barrera al tiempo que reducen el peso del plástico. Simultáneamente, las normas de reprocesamiento de dispositivos de un solo uso orientan el reciclaje seguro de cinturones de soporte y clips de cierre. Estos estímulos regulatorios impulsan el rediseño sostenible de productos dentro del mercado de ileostomía.

Panorama competitivo

Coloplast, ConvaTec y Hollister anclan colectivamente el campo competitivo, respaldando cada uno sus lanzamientos insignia con plataformas educativas. Coloplast avanzó en la detección digital a través de Heylo, ofreciendo alertas de fugas en tiempo real a través de teléfonos inteligentes. Hollister reforzó el manejo de alta producción con bolsas de grifo suave integradas para entornos de cuidados críticos.

Las empresas de nivel medio B. Braun y 3M agudizan la diferenciación en líneas específicas por región, como Flexima Active para usuarios asiáticos que necesitan perfiles más delgados. Los planes de control de cambios predeterminados de la FDA promulgados en 2024 agilizan las actualizaciones iterativas, incentivando ajustes rápidos de materiales sin nuevos expedientes regulatorios [3]Registro Federal, "Enmiendas al Reglamento del Sistema de Calidad de la FDA", federalregister.gov. El enfoque competitivo, por tanto, ha pasado del precio al costo del episodio de por vida, con los proveedores agrupando soporte de teleenfermería, aplicaciones de monitoreo de la piel y logística de reposición en modelos de suscripción.

Las oportunidades de espacio en blanco persisten en estomas pediátricos, barreras personalizadas impresas en 3D e implantes portátiles con inteligencia artificial que predicen los cambios de pH del efluente antes de las fugas. Las empresas emergentes que colaboran con laboratorios de fabricación aditiva universitarios ahora pueden crear prototipos de bridas personalizadas en 24 horas, reduciendo las citas de ajuste y las revisitas hospitalarias. A medida que los ecosistemas digitales maduran, los futuros ganadores en el mercado de ileostomía probablemente combinarán dispositivos físicos con capas de servicio basadas en datos que garanticen contratos basados en resultados a los pagadores.

Líderes de la industria de ileostomía

ConvaTec Inc.

B. Braun Melsungen AG

Coloplast

Hollister Incorporated

Salts Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2024: Coloplast presentó Heylo, el primer sistema digital de notificación de fugas para usuarios de estoma, que integra sensores incorporados y una aplicación móvil para alertar a los portadores antes de que se produzcan eventos de fuga.

- Mayo de 2024: Coloplast amplió su cartera de ostomías lanzando Heylo, SenSura Mio Black y SenSura Mio Convex Soft con acoplamiento Flex para mejorar la elección de ajuste y la estética del consumidor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de ileostomía como las ventas globales de sistemas de recolección de residuos de un solo uso o reutilizables, bolsas, barreras cutáneas, cinturones, pastas y accesorios auxiliares utilizados tras llevar quirúrgicamente el íleon a la superficie abdominal, ya sea que el estoma sea temporal o permanente.

Exclusión del alcance: Los dispositivos destinados estrictamente a procedimientos de colostomía o urostomía quedan fuera de nuestra línea de base.

Descripción general de la segmentación

- Por tipo de procedimiento

- Ileostomía terminal

- Ileostomía en asa

- Por tipo de equipo

- Bolsas de estoma

- Cinturones y fajas

- Accesorios y otros

- Por tipo de enfermedad

- Cáncer

- Enfermedad de Crohn

- Colitis ulcerosa

- Otras indicaciones

- Por tipo de sistema

- Sistemas de una pieza

- Sistemas de dos piezas

- Por usabilidad

- Bolsas drenables

- Bolsas de extremo cerrado

- Por usuario final

- Hospitales

- Entornos de atención domiciliaria

- Centros quirúrgicos ambulatorios

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a continuación a cirujanos colorrectales, enfermeros especializados en estomas, responsables de adquisiciones en hospitales y distribuidores de atención domiciliaria en América del Norte, Europa, Asia-Pacífico y el CCG para verificar las curvas de adopción, los precios de venta promedio (ASP) y las tasas de incorporación de accesorios, y para validar las suposiciones preliminares de escritorio que parecían volátiles.

Investigación de escritorio

Comenzamos mapeando los grupos de pacientes y los volúmenes de cirugía a partir de conjuntos de datos abiertos como los registros de cáncer de GLOBOCAN, los archivos de prevalencia de EII de la OMS, las estadísticas de altas hospitalarias de la OCDE y los registros de reembolso HCPCS de Medicare de EE. UU. Luego incorporamos información de asociaciones nacionales de ostomía y revistas científicas revisadas por pares sobre el cuidado de estomas. Los informes 10-K de las empresas, los resúmenes 510(k) de la FDA y las noticias de Dow Jones Factiva nos ayudan a precisar los plazos de lanzamiento y los rangos de precios. D&B Hoovers proporciona desglose de ingresos que sirven de base para las consolidaciones de proveedores. Esta lista es ilustrativa; muchas más fuentes públicas y de suscripción sustentan la fase de escritorio.

Dimensionamiento y previsión del mercado

Un modelo descendente de prevalencia a cohorte tratada convierte los casos incidentes de cáncer colorrectal y EII grave en procedimientos de ileostomía, ajusta por tasas de reversión y mortalidad, y multiplica por las normas de uso de dispositivos. Las consolidaciones de proveedores y las verificaciones de ASP muestreado × volumen proporcionan una perspectiva ascendente para la conciliación antes de finalizar los totales. Los principales impulsores incorporados al modelo incluyen: 1) eliminación del retraso en cirugías colorrectales electivas, 2) transición hacia sistemas drenables de dos piezas, 3) penetración de la atención domiciliaria, 4) erosión regional del ASP y 5) elasticidad del envejecimiento poblacional. Una regresión multivariante sobre estas variables, ajustada por inflación, genera la curva 2025-2030, con análisis de escenarios utilizado para someter a estrés los impactos adversos de reembolso. Las brechas en las estimaciones ascendentes se cubren mediante ponderación regional basada en datos de envíos de importación.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión por pares en tres etapas, las señales de varianza activan llamadas secundarias, y cualquier evento regulatorio o de retiro de producto de carácter relevante genera una actualización provisional. Los informes se reconstruyen anualmente y realizamos una revisión de último momento antes de la entrega al cliente.

Por qué la línea de base de ileostomía de Mordor genera confianza en los tomadores de decisiones

Las estimaciones publicadas divergen porque las empresas varían el alcance del tipo de estoma, agrupan los accesorios de manera diferente y aplican progresiones de ASP distintas.

Los principales factores de brecha incluyen: algunas fuentes fusionan los ingresos de colostomía con los de ileostomía, otras aplican precios globales uniformes o utilizan tasas históricas de procedimientos sin descontar las reversiones. Nuestros analistas, en cambio, aíslan los dispositivos exclusivos de ileostomía, aplican escalas de ASP específicas por región validadas cada trimestre y actualizan los grupos de pacientes anualmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,31 mil millones (2025) | Mordor Intelligence | - |

| USD 1,20 mil millones (2024) | Global Consultancy A | Fusiona subtipos de ostomía; ASP estático; ciclo de actualización bienal |

| USD 2,05 mil millones (2025) | Industry Association B | Contabiliza accesorios vendidos para colostomía; asume un intervalo uniforme de reemplazo de dispositivos |

La comparación muestra que, una vez eliminados la expansión del alcance y los datos desactualizados, Mordor ofrece una línea de base equilibrada y transparente que los ejecutivos pueden rastrear hasta variables discretas y pasos reproducibles, lo que les brinda mayor confianza para la planificación y la inversión.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de ileostomía?

Se proyecta que el mercado de ileostomía registre una CAGR del 7,21% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el mercado de ileostomía?

ConvaTec Inc., B. Braun Melsungen AG, Coloplast, Hollister Incorporated y Salts Healthcare son las principales empresas que operan en el mercado de ileostomía.

¿Cuál es la región de más rápido crecimiento en el mercado de ileostomía?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,29%, impulsada por la expansión de la capacidad hospitalaria y el envejecimiento de la población.

¿Qué región tiene la mayor participación en el mercado de ileostomía?

En 2025, América del Norte representa la mayor participación de mercado en el mercado de ileostomía.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Las cirugías mínimamente invasivas de preservación intestinal reducen la creación de ostomías en los países desarrollados, y las brechas de reembolso en las economías en desarrollo limitan la adopción de productos premium.

Última actualización de la página el: