Tamaño y cuota del mercado global de soportes quirúrgicos globales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

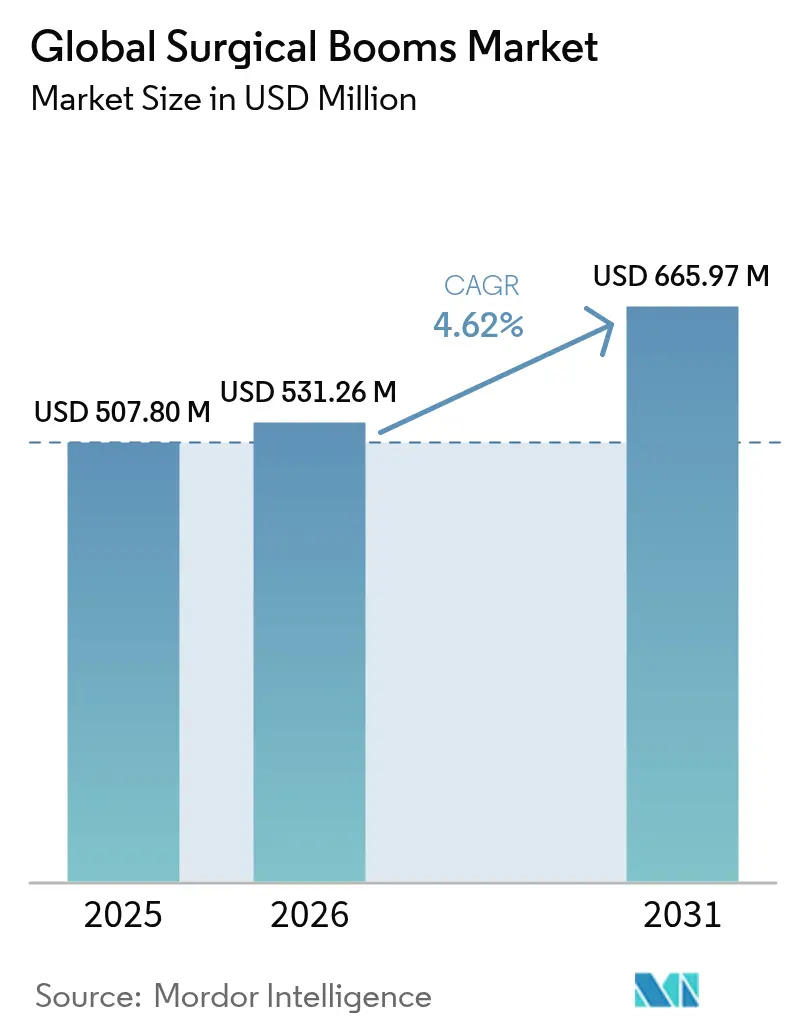

| Tamaño del Mercado (2026) | 531.26 Millones de dólares |

| Tamaño del Mercado (2031) | 665.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Soportes Quirúrgicos Globales por Mordor Intelligence

Se espera que el tamaño del mercado de soportes quirúrgicos globales crezca de USD 507,80 millones en 2025 a USD 531,26 millones en 2026 y se prevé que alcance USD 665,97 millones en 2031 a una CAGR del 4,62% durante 2026-2031. La creciente adopción de quirófanos híbridos, el rápido crecimiento de los centros de cirugía ambulatoria y las iniciativas de descarbonización hospitalaria están canalizando conjuntamente capital hacia infraestructura montada en techo. Al mismo tiempo, los contratos de mantenimiento predictivo impulsados por IoT están transformando los modelos de servicio, pasando de reparaciones reactivas a una gestión proactiva de activos, lo que mantiene los quirófanos operativos por más tiempo y reduce los costos de propiedad a lo largo del ciclo de vida. La demanda quirúrgica reprimida tras el COVID-19, unida a la persistente preferencia clínica por procedimientos mínimamente invasivos, garantiza la utilización continua de sistemas de techo avanzados. Los proveedores compiten ahora principalmente en profundidad de integración con plataformas de imagen, robótica y datos, más que en el precio, lo que subraya cómo la diferenciación técnica está reformando el mercado de soportes quirúrgicos globales.

Conclusiones clave del reporte

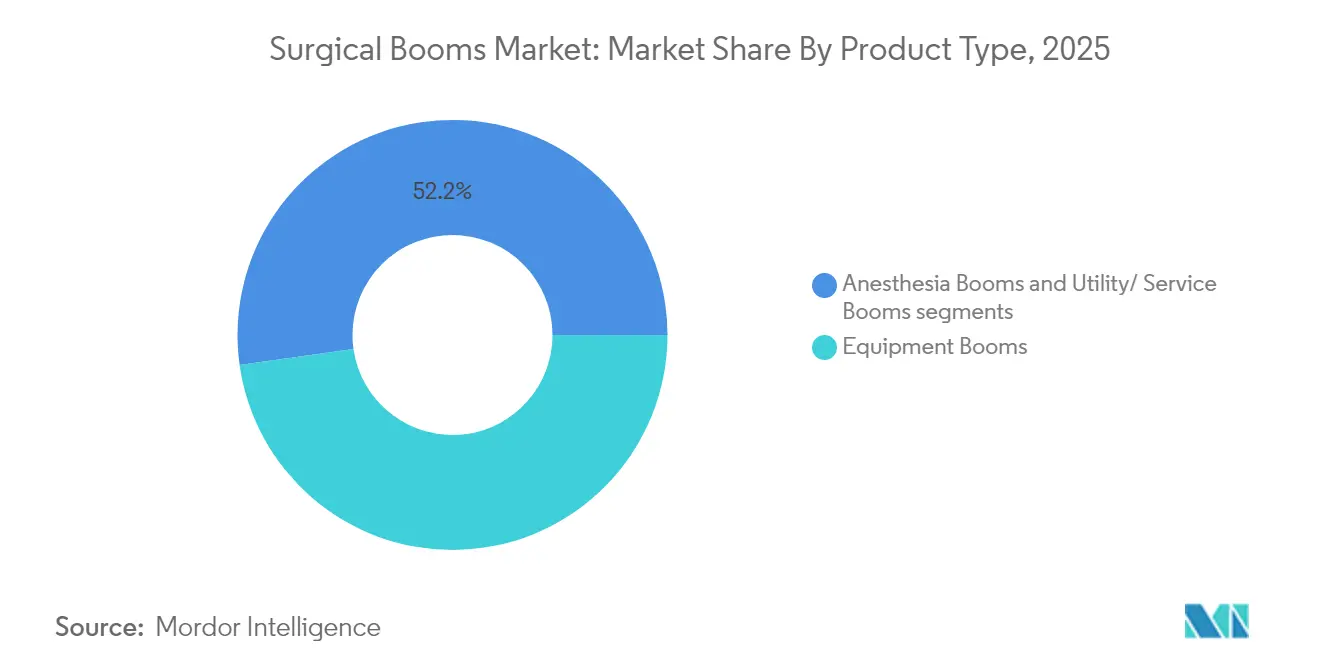

- Por tipo de producto, los Soportes de Equipos lideraron con el 47,78% de los ingresos de la cuota del mercado de soportes quirúrgicos globales en 2025; se prevé que los Soportes Híbridos/Combinados crezcan a una CAGR del 4,98% hasta 2031.

- Por tipo de brazo, los sistemas de Brazo Único representaron el 53,62% del tamaño del mercado de soportes quirúrgicos globales en 2025, mientras que los sistemas de Múltiples Brazos se expanden a una CAGR del 5,67% hasta 2031.

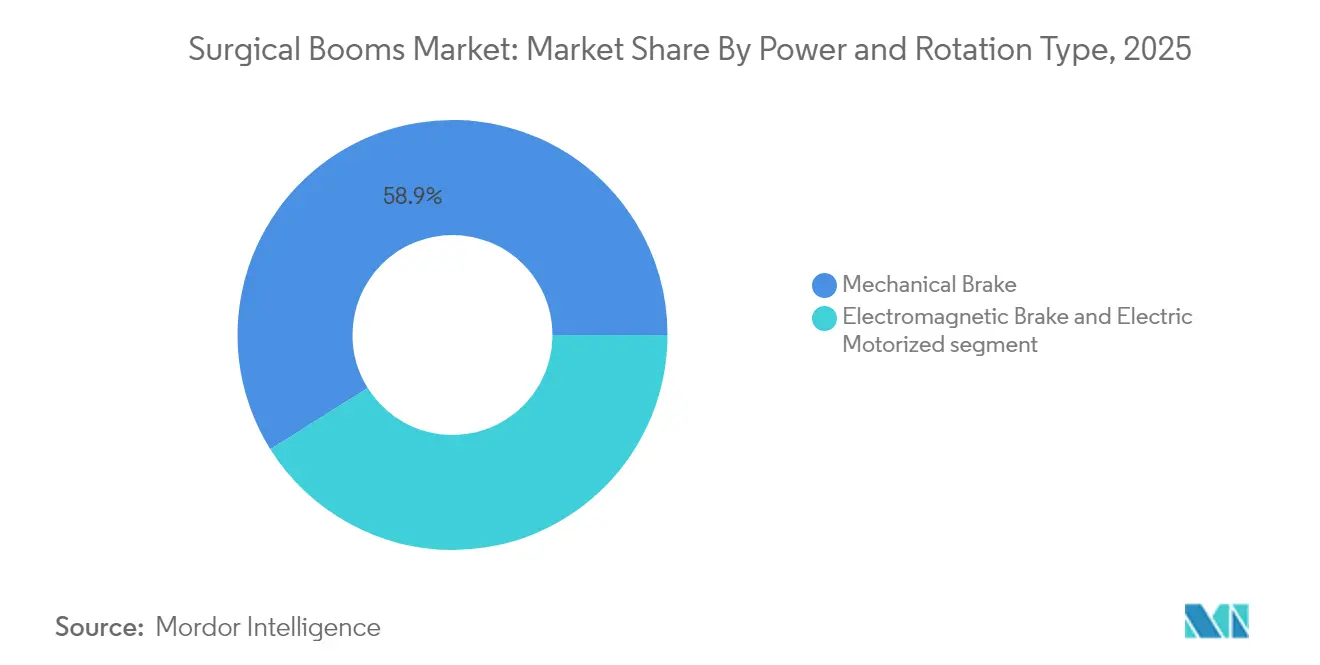

- Por mecanismo de energía y rotación, las unidades de Freno Mecánico capturaron el 58,91% de los ingresos en 2025; los mecanismos Eléctricos Motorizados registran el crecimiento más rápido con una CAGR del 5,86% hasta 2031.

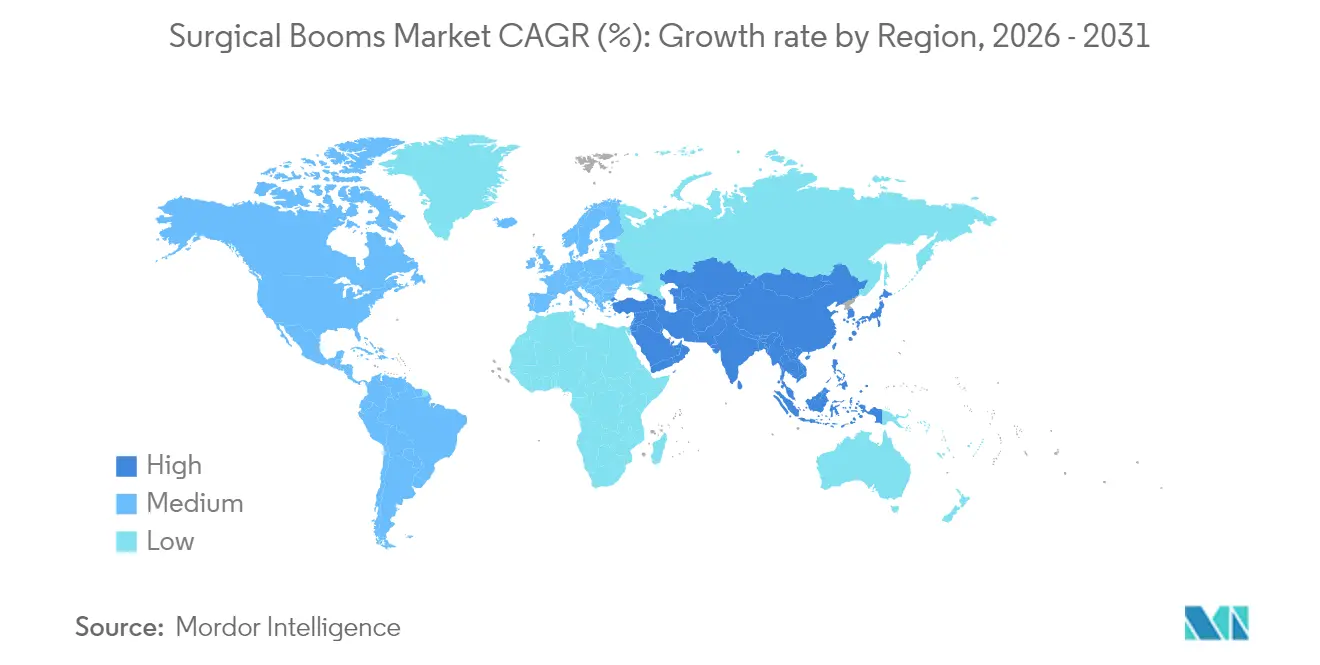

- Por geografía, América del Norte representó el 41,88% del mercado de soportes quirúrgicos globales en 2025; Asia-Pacífico avanza al ritmo más rápido con una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de soportes quirúrgicos globales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Construcción acelerada de quirófanos híbridos en hospitales terciarios | +1.2% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Centros de Cirugía Ambulatoria (CCA) en países de la OCDE | +0.8% | Global, concentrado en América del Norte | Corto plazo (≤ 2 años) |

| Adopción creciente de plataformas integradas de TI quirúrgica y enrutamiento de video | +0.7% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Cartera de procedimientos post-COVID que impulsa la expansión de quirófanos | +0.9% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Contratos de mantenimiento predictivo habilitados por IoT para soportes quirúrgicos | +0.4% | Núcleo en Asia-Pacífico, con extensión hacia América del Norte | Largo plazo (≥ 4 años) |

| Objetivos de descarbonización hospitalaria que favorecen las utilidades de techo modulares | +0.3% | UE y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcción acelerada de quirófanos híbridos en hospitales terciarios

Los hospitales terciarios están acelerando la construcción de suites híbridas para integrar cirugía abierta con imagen avanzada. La expansión del Hospital General de Vancouver en 2025 añadió 15 quirófanos y mejoró una suite híbrida, elevando los casos anuales por encima de 19.000. El proyecto de USD 500 millones de Virtua Health introduce 10 quirófanos, dos de los cuales son híbridos, destinados específicamente a intervenciones cardiovasculares y gastrointestinales de alta complejidad. Estos espacios requieren soportes que soporten cargas útiles más pesadas, conduzcan utilidades complejas y se integren perfectamente con imagen y robótica, impulsando la demanda premium en el mercado de soportes quirúrgicos globales.

Proliferación de Centros de Cirugía Ambulatoria en países de la OCDE

Estados Unidos albergaba 11.555 centros de cirugía ambulatoria a mediados de 2024, representando un mercado de USD 43.100 millones con 2,88 quirófanos por centro. Los beneficiarios de Medicare atendidos en centros de cirugía ambulatoria aumentaron a 3,4 millones en 2023[1]Fuente: Comisión de Asesoría de Pagos de Medicare, "Informe de marzo de 2025," medpac.gov . Los propietarios de centros de cirugía ambulatoria prefieren sistemas de techo que acorten el tiempo de rotación, optimicen la visualización y se adapten a las alturas de techo más bajas típicas de las construcciones ambulatorias, lo que sustenta una demanda sostenida en el mercado de soportes quirúrgicos globales.

Cartera de procedimientos post-COVID que impulsa la expansión de quirófanos

Los hospitales perdieron aproximadamente el 35% del volumen quirúrgico durante principios de 2020, dejando una cartera ortopédica que supera 1 millón de casos. El Centro de Ciencias de la Salud de Manitoba lanzó un programa de USD 100 millones para aumentar la capacidad quirúrgica en un 25% mediante nuevos quirófanos equipados con infraestructura de techo moderna (cbc.ca). La eliminación de las carteras de espera requiere quirófanos eficientes y multipropósito, lo que refuerza el impulso de adquisición en el mercado de soportes quirúrgicos globales.

Adopción creciente de plataformas integradas de TI quirúrgica y enrutamiento de video

Sistemas como KARL STORZ OR1 NEO® centralizan el control de dispositivos, la imagen y la gestión de datos a través de concentradores aéreos. La suite SMART del Hospital Sapporo Kashiwabakai documentó mejoras en el flujo de trabajo una vez que el enrutamiento de datos, los puentes de esterilización y el posicionamiento de soportes convergieron en una única cuadrícula de techo. La integración eleva las demandas de cableado, red y estructura, lo que lleva a los hospitales a preferir soportes avanzados y amplía el mercado de soportes quirúrgicos globales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de reforma para quirófanos existentes | -0.6% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ciclos de adquisición prolongados y escasez de planificadores de instalaciones | -0.4% | América del Norte y UE, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de conectores de gas médico y rodamientos | -0.3% | Global, concentrado en América del Norte y UE | Corto plazo (≤ 2 años) |

| Limitada vinculación de reembolsos para equipos de quirófano de capital | -0.2% | Mercados regulados de América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de reforma para quirófanos existentes

La renovación consume entre el 35% y el 55% de los presupuestos de nueva construcción, con un costo promedio de construcción sanitaria de USD 700-730 por pie cuadrado. La renovación de la unidad cardiaca del Hospital St. Francis costó USD 2,2 millones y requirió cierres temporales. Tales gastos desincentivan a algunas instalaciones maduras a instalar nuevas plataformas de techo, atenuando una parte de la demanda a corto plazo dentro del mercado de soportes quirúrgicos globales.

Ciclos de adquisición prolongados y escasez de planificadores de instalaciones

El setenta y uno por ciento de los hospitales cita retrasos en la distribución, mientras que los equipos de planificación de instalaciones operan con déficits de personal que prolongan las aprobaciones de capital. La coordinación entre departamentos abarca ahora la gestión de tecnología sanitaria, TI e ingeniería de edificios, extendiendo los plazos de instalación desde el pedido. Estas fricciones desplazan el reconocimiento de ingresos hacia el futuro para los proveedores y reducen los puntos de crecimiento del mercado de soportes quirúrgicos globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio de los equipos impulsa la integración

Los Soportes de Equipos mantuvieron el 47,78% de los ingresos en 2025 porque anclan estaciones de trabajo de anestesia, pantallas de imagen y luces quirúrgicas en espacios reducidos. Los Soportes Híbridos/Combinados, aunque de base más pequeña, exhiben una CAGR del 4,98% gracias a las estrategias de sala universal en alza. La construcción del Hospital General de Vancouver subraya cómo los soportes versátiles permiten realizar cualquier procedimiento en cualquier sala. CleanSuite de Steris ilustra la tendencia al ofrecer esterilidad de Clase ISO 5 con un ahorro de costos del 40% e instalaciones seis veces más rápidas. La presión de integración mantiene a los Soportes de Equipos como elemento central del mercado de soportes quirúrgicos globales, mientras que las unidades combinadas prometen capacidad para futuras incorporaciones tecnológicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del reporte

Por tipo de brazo: los sistemas de múltiples brazos ganan ventaja en el flujo de trabajo

Los diseños de Brazo Único capturaron el 53,62% de la cuota en 2025 porque atienden a instalaciones sensibles al costo centradas en casos simples. Los sistemas de Múltiples Brazos crecen a una CAGR del 5,67% a medida que los procedimientos mínimamente invasivos complejos requieren imagen, succión y robótica simultáneas. El centro ambulatorio del Sistema de Salud St. Tammany opera los robots Da Vinci y Mako desde plataformas de múltiples brazos (sttammany.health). Esta migración mejora la ergonomía, reduce el desorden en el suelo y aumenta la rotación de quirófanos, manteniendo el impulso en el tamaño del mercado de soportes quirúrgicos globales para la clase de múltiples brazos.

Por mecanismo de energía y rotación: la automatización eléctrica transforma la precisión

Los diseños de Freno Mecánico mantuvieron el 58,91% de los ingresos en 2025; sin embargo, las variantes Eléctricas Motorizadas registran una CAGR del 5,86%. El arco en C autopropulsado Ciartic Move de BG Klinik destaca los beneficios de la automatización al eliminar la alineación manual. Las unidades eléctricas permiten preajustes programables, integran sensores IoT y mantienen protocolos de control de infecciones más rigurosos porque el personal toca menos superficies. A medida que los hospitales incorporen suites de mantenimiento digital, los sistemas eléctricos reclamarán mayores ingresos dentro del mercado de soportes quirúrgicos globales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del reporte

Análisis geográfico

América del Norte generó el 41,88% de los ingresos de 2025, impulsada por presupuestos de capital bien financiados y la adopción temprana de robótica quirúrgica. La estabilidad del reembolso permite a los hospitales renovar los equipos de techo en ciclos predecibles, y los códigos de construcción actualizados exigen tasas de disponibilidad más altas; tendencias que en conjunto sostienen la actividad de compra en el mercado de soportes quirúrgicos globales.

Europa muestra un crecimiento de un solo dígito medio anclado en las directivas de descarbonización. El enfoque de la UE en infraestructura energéticamente eficiente obliga a las instalaciones a especificar utilidades de techo modulares compatibles con sistemas HVAC inteligentes, lo que eleva la demanda de soportes de próxima generación. El envejecimiento de la población incrementa aún más los volúmenes de procedimientos, aportando resiliencia a las contribuciones europeas dentro del mercado de soportes quirúrgicos globales.

Asia-Pacífico avanza a una CAGR del 6,78%. Los gastos de construcción hospitalaria de China superan los USD 75.000 millones para 2020-2025, mientras que las principales cadenas de India tienen la intención de añadir 17.800 camas mediante programas de ₹14.600 crore. Getinge busca aumentar su cuota en India del 30% al 45%, lo que ilustra la intensidad competitiva. La financiación multilateral del Banco Asiático de Inversión en Infraestructura alivia las restricciones de capital para construcciones públicas, ampliando el mercado de soportes quirúrgicos globales dirigible en la Asia emergente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del reporte

Panorama competitivo

El mercado de soportes quirúrgicos globales está moderadamente consolidado. Stryker, Steris, Getinge y Drägerwerk enfatizan la profundidad de integración, la ciberseguridad y los paquetes de servicio de ciclo de vida. La adquisición de Inari Medical por parte de Stryker por USD 4.900 millones amplía su alcance vascular y la posible tasa de adjunción de soportes. Steris impulsa la adopción integral mediante CleanSuite, reduciendo drásticamente los tiempos de instalación y ofreciendo esterilidad de Clase ISO en un solo contrato. La certificación de ciberseguridad de Getinge para el Servicio de Salud de Defensa de Estados Unidos le asegura el acceso a grandes licitaciones federales.

Los actores emergentes aprovechan los modelos de adquisición regional y el comercio electrónico. La alianza de Mindray con Amazon Business reduce la fricción transaccional para compradores de nivel medio. El Voalte Linq de Baxter activado por voz señala la convergencia entre plataformas de comunicación y equipos de techo, sugiriendo capas de funciones futuras. A medida que proliferan el posicionamiento autónomo, la orientación por IA y el análisis predictivo, la ingeniería mecánica por sí sola no preservará las ventajas competitivas, ampliando la carrera por la innovación en el mercado de soportes quirúrgicos globales.

Líderes del sector de soportes quirúrgicos globales

Hill-Rom Services, Inc.

Steris

Amico Group of Companies

Zimmer Biomet

Stryker

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Febrero de 2025: Stryker completó la adquisición de Inari Medical por USD 4.900 millones, añadiendo capacidades endovasculares.

- Febrero de 2025: Sistema de Techo Modular AirFRAME de SLD Technology – Se introdujo un sistema de techo modular totalmente integrado que permite la instalación en 3 horas para quirófanos de uso general.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de brazos quirúrgicos como los ingresos procedentes de brazos nuevos montados en el techo o en el suelo que canalizan gases medicinales, energía, datos, monitores y estantes para accesorios dentro de los quirófanos de hospitales y centros de cirugía ambulatoria, despejando así los suelos y dando soporte a sistemas avanzados de imagen o robótica. Según Mordor Intelligence, estas unidades se tratan estrictamente como bienes de equipo y no como consumibles.

Exclusión del ámbito de aplicación: Los sistemas reacondicionados, los colgantes de pared básicos y los carros móviles se dejan deliberadamente fuera del modelo porque siguen trayectorias de depreciación y fijación de precios diferentes.

Segmentación

- Por tipo de producto (valor)

- Soportes de Equipos

- Soportes de Anestesia

- Soportes de Utilidad / Servicio

- Soportes Híbridos / Combinados

- Por tipo de brazo (valor)

- Brazo Único

- Brazo Dual

- Múltiples Brazos

- Por mecanismo de energía y rotación (valor)

- Freno Mecánico

- Freno Electromagnético

- Motorización Eléctrica

- Por geografía (valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros biomédicos, enfermeras perioperatorias, planificadores de instalaciones y jefes de compras de Norteamérica, Europa y Asia. Sus opiniones sobre los ratios de penetración del boom, las ampliaciones de garantía y la erosión prevista del ASP resultaron esenciales para colmar lagunas de información y triangular las cifras finales.

Investigación documental

Combinamos estadísticas de libre acceso procedentes de organismos como la Organización Mundial de la Salud, las Estadísticas Sanitarias de la OCDE, la Sociedad Americana de Ingenieros Sanitarios y varios ministerios de sanidad nacionales con normas técnicas del ECRI y el registro de dispositivos de la FDA estadounidense para calibrar la demanda potencial y los ciclos de sustitución. Los archivos de las empresas, los informes de los inversores y la prensa de renombre ofrecieron pistas sobre los precios de venta, mientras que las plataformas de pago, D&B Hoovers para las divisiones de las empresas y Dow Jones Factiva para las noticias sobre contratos, añadieron más granularidad. Las fuentes aquí citadas son ilustrativas; se consultaron muchas otras referencias para validar cada hipótesis.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con los volúmenes anuales de procedimientos quirúrgicos y los nuevos proyectos de quirófanos; estos totales se multiplican por los índices de penetración del boom validados y los ASP medios, y luego se verifican mediante roll-ups selectivos de proveedores ascendentes. Cinco variables de huella digital, el crecimiento de procedimientos, la cuota de ASC, la adopción de quirófanos híbridos, el presupuesto de capital por quirófano y la cadencia de sustitución a cinco años, alimentan una regresión multivariable que produce un valor de referencia y una tasa de crecimiento a lo largo del periodo de previsión.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a los registros de importación y los datos de las licitaciones hospitalarias antes de que los analistas los revisen en tres pasos. Los informes se actualizan anualmente, con revisiones intermedias provocadas por cambios normativos o adjudicaciones de licitaciones importantes.

Por qué la línea de base de las plumas quirúrgicas de Mordor inspira confianza práctica

Los valores publicados suelen divergir porque las empresas utilizan diferentes cestas de productos, ponderaciones regionales y calendarios de actualización. Las desviaciones en el alcance, las unidades renovadas, la contabilización de gastos de instalación únicos como ingresos por equipos o las curvas ASP optimistas pueden inflar o desinflar los totales.

Mordor Intelligence restringe el alcance a los nuevos auges, ancla los ASP a los datos de licitación actuales y actualiza su modelo anualmente, produciendo la línea de base fiable que se muestra a continuación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 507,8 millones de dólares (2025) | Inteligencia de Mordor | |

| 433,3 millones de dólares (2023) | Consultoría global A | Omite la construcción de sistemas híbridos-OR en Asia-Pacífico; se basa en los ASP de 2021 |

| 444,4 millones de dólares (2024) | Asociación sectorial B | Paquetes de plumas reacondicionadas y contratos de servicio como hardware |

| 388,9 millones de dólares (2022) | Consultoría regional C | Utiliza recuentos de inicio de hospital sin superposición de crecimiento de procedimientos |

La comparación subraya que cuando el alcance, el precio actual y la actualización oportuna coinciden, el enfoque disciplinado de Mordor ofrece a los responsables de la toma de decisiones un punto de partida transparente y reproducible.

Preguntas clave respondidas en el reporte

¿Cuál es el tamaño actual del mercado global de soportes quirúrgicos globales?

El tamaño del mercado global de soportes quirúrgicos globales fue de USD 531,26 millones en 2026 y se proyecta que registre una CAGR del 4,62% durante el período de pronóstico (2026-2031).

¿Quiénes son los actores clave en el mercado global de soportes quirúrgicos globales?

Hill-Rom Services, Inc., Steris, Amico Group of Companies, Zimmer Biomet y Stryker son las principales empresas que operan en el mercado global de soportes quirúrgicos globales.

¿Cuál es la región de más rápido crecimiento en el mercado global de soportes quirúrgicos globales?

Se estima que Asia-Pacífico crecerá a la CAGR más alta del 6,78% durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor cuota en el mercado global de soportes quirúrgicos globales?

En 2025, América del Norte representa la mayor cuota de mercado en el mercado global de soportes quirúrgicos globales.

¿Qué años cubre este mercado global de soportes quirúrgicos globales?

El reporte cubre el tamaño histórico del mercado global de soportes quirúrgicos globales para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El reporte también pronostica el tamaño del mercado global de soportes quirúrgicos globales para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: