Tamaño y Participación del Mercado de Sillas de Exploración Ginecológica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

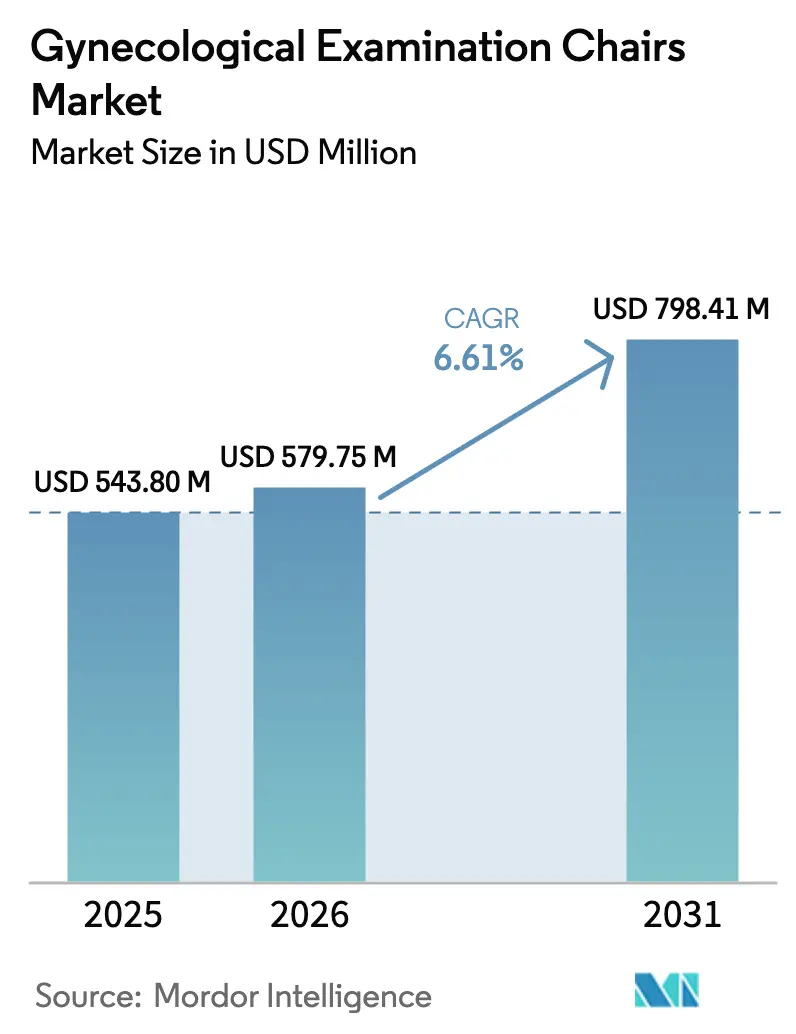

| Tamaño del Mercado (2026) | 579.75 Millones de dólares |

| Tamaño del Mercado (2031) | 798.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sillas de Exploración Ginecológica por Mordor Intelligence

El tamaño del Mercado de Sillas de Exploración Ginecológica fue valorado en USD 543,80 millones en 2025 y se estima que crecerá desde USD 579,75 millones en 2026 hasta alcanzar USD 798,41 millones en 2031, a una CAGR del 6,61% durante el período de pronóstico (2026-2031).

La creciente prevalencia de 1.210 millones de trastornos ginecológicos, junto con las agresivas expansiones de camas hospitalarias en la región de Asia-Pacífico y un cambio impulsado por los pagadores hacia la atención ambulatoria, está impulsando la demanda de equipos avanzados de alto rendimiento. Los modelos motorizados eléctricos representan actualmente casi el 50% de las ventas unitarias mundiales, con una rápida adopción respaldada por iniciativas de salud digital que incentivan los dispositivos conectados capaces de transmitir datos de utilización, posicionamiento y mantenimiento preventivo directamente a los Registros Electrónicos de Salud (RES). Además, la expansión de las clínicas minoristas y las unidades móviles de salud femenina está ampliando la base de clientes, con un enfoque en diseños compactos, tapicería antimicrobiana y modelos de precios por suscripción que trasladan los costos del gasto de capital (capex) al gasto operativo (opex). Sin embargo, estos impulsores de crecimiento se ven moderados por importantes primas de precio iniciales en comparación con las mesas manuales y el potencial de mayores costos de rediseño y validación debido a las restricciones anticipadas de la EPA sobre la esterilización con óxido de etileno.

Conclusiones Clave del Informe

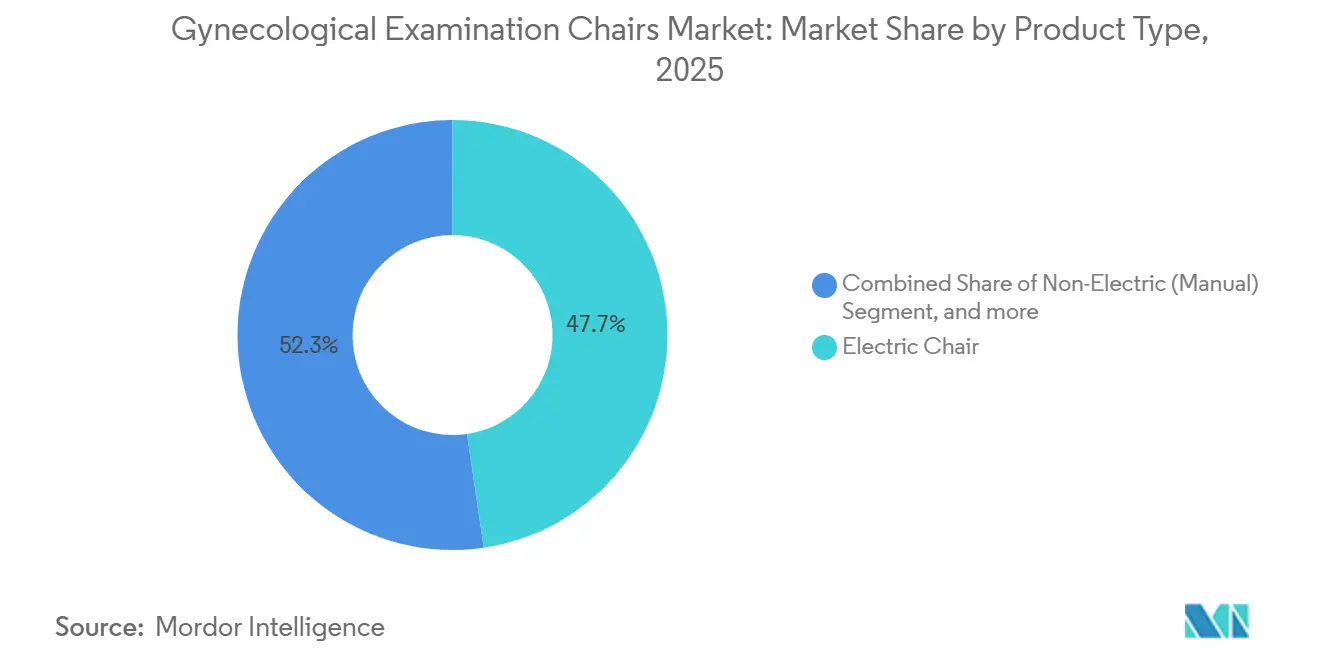

- Por tipo de producto, las sillas motorizadas eléctricas representaron el 47,67% de la participación del mercado de sillas de exploración ginecológica en 2025 y avanzan a una CAGR del 8,54% hasta 2031.

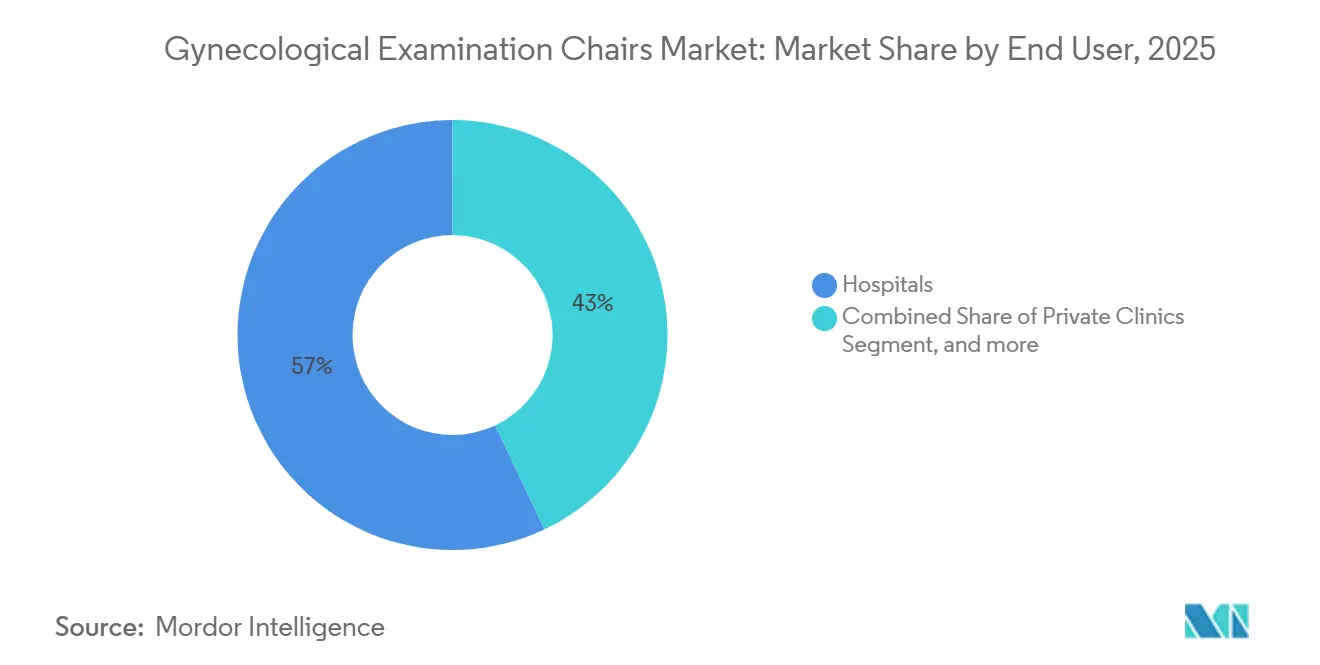

- Por usuario final, se prevé que los centros quirúrgicos ambulatorios se expandan a una CAGR del 8,87% hasta 2031, superando a los hospitales a pesar del liderazgo del 57,03% en ingresos de estos últimos en 2025.

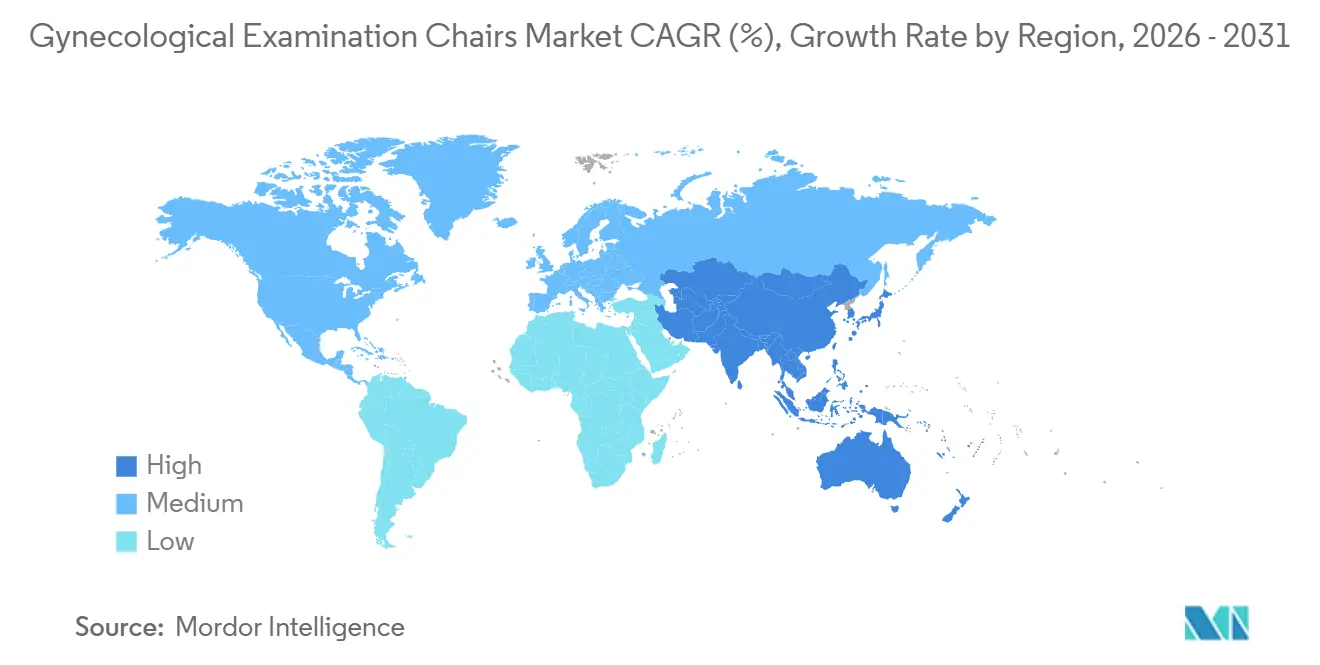

- Por geografía, se proyecta que Asia-Pacífico registre una CAGR del 7,54% durante 2026-2031, creciendo más rápido que la contribución de ingresos dominante del 41,56% de América del Norte en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sillas de Exploración Ginecológica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de trastornos de salud femenina | +1.8% | Global, con presión aguda en Asia del Sur, África Subsahariana y América Latina | Mediano plazo (2-4 años) |

| Expansión de la infraestructura sanitaria mundial | +1.5% | Núcleo de Asia-Pacífico (India, China, Indonesia), con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Avances tecnológicos en sillas de exploración | +1.3% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente enfoque en la comodidad y seguridad del paciente | +0.9% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Integración de soluciones de salud digital e IoT | +0.7% | América del Norte, Europa, primeros adoptantes en las metrópolis de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia la atención descentralizada y ambulatoria | +0.4% | Estados Unidos, Canadá, Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Trastornos de Salud Femenina

La actualización de 2021 de la Carga Global de Enfermedades reportó 1.210 millones de condiciones prevalentes del sistema reproductivo, una cifra que continúa aumentando a medida que los programas de detección se expanden en mercados clave como India, China e Indonesia. Esta creciente cobertura diagnóstica está impulsando mayores tasas de revisitas de pacientes y llevando a las clínicas a reemplazar las mesas de altura fija obsoletas por sillas eléctricas multiposición avanzadas. Estas sillas, diseñadas para optimizar el espacio, admiten múltiples funciones, incluidos exámenes pélvicos, colposcopía y monitoreo prenatal. Además, los mandatos nacionales para la detección universal del cáncer cervical están impulsando la demanda de sillas equipadas con soportes de imagen y superficies de transferencia conformes con la ADA, alineándose con los requisitos regulatorios y operativos en evolución[1]Organización Mundial de la Salud, "Estrategia Global para la Eliminación del Cáncer Cervical," who.int.

Expansión de la Infraestructura Sanitaria Mundial

Se proyecta que el gasto en atención médica en la región de Asia-Pacífico alcance los USD 5 billones para 2030, impulsado por iniciativas clave como el programa de seguros Ayushman Bharat de India, el compromiso del 14.º Plan Quinquenal de China de establecer 1.000 hospitales a nivel de condado para mujeres y niños, y el financiamiento multilateral destinado a ampliar las redes de clínicas en Indonesia. Con las nuevas instalaciones que se adhieren a los estándares ergonómicos y de control de infecciones modernos de la OMS, existe una preferencia creciente por sillas eléctricas o electrohidráulicas avanzadas sobre las mesas manuales tradicionales de bajo costo, lo que impulsa un cambio significativo en la adopción de equipos médicos.

Avances Tecnológicos en Sillas de Exploración

Las sillas eléctricas modernas utilizan actuadores lineales sellados con IP66 capaces de una fuerza de empuje de 12.000 N, proporcionando cambios de altura suaves de 17 a 36 pulgadas más inclinación de Trendelenburg mediante controles manuales o de pie. Los mecanismos de bloqueo automático cumplen con los estándares de seguridad IEC 60601-1 y mantienen la posición durante los cortes de energía. Los ensayos revisados por pares muestran que los sistemas motorizados pueden reducir la carga muscular del médico hasta en un 47%, un hallazgo que ahora se referencia en muchas tarjetas de puntuación de adquisiciones. Los diseños electrohidráulicos híbridos equilibran la asequibilidad y el rendimiento para los hospitales públicos con presupuesto limitado, mientras que los accesorios modulares amplían el uso de una sola silla en los flujos de trabajo de ginecología, urología y cirugía menor.

Creciente Enfoque en la Comodidad y Seguridad del Paciente

El vinilo antimicrobiano con plata o cobre incrustados reduce la carga microbiana superficial en un 99,9% en 2 horas y reduce el tiempo de limpieza terminal en casi una quinta parte. Los soportes de transferencia, los rangos de baja altura y las superficies en decúbito supino de 28 pulgadas se alinean con los estándares de Equipos de Diagnóstico Médico de EE. UU., aunque solo el 8,4% de los centros de atención primaria encuestados cumplían estas especificaciones en 2025. Las sillas que cumplen estos requisitos reducen significativamente las lesiones del personal por asistencia en levantamiento, un factor determinante de los costos de compensación laboral y las reclamaciones por negligencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos requisitos de gasto de capital | -1.2% | Global, agudo en mercados emergentes sensibles al precio (India, Indonesia, África Subsahariana) y clínicas independientes | Corto plazo (≤ 2 años) |

| Estrictas normas regulatorias y de cumplimiento | -0.8% | América del Norte, Europa, con extensión a Asia-Pacífico a medida que avanza la armonización (China, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Limitaciones de espacio y flujo de trabajo en las clínicas | -0.5% | Asia-Pacífico urbano (Tokio, Bombay, Shanghái), ciudades europeas densas y clínicas comunitarias heredadas de EE. UU. | Corto plazo (≤ 2 años) |

| Sostenibilidad ambiental y consideraciones del ciclo de vida | -0.3% | Europa (mandatos de huella de carbono), América del Norte (restricciones de la EPA sobre óxido de etileno), presión incipiente en Australia y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Gasto de Capital

Las sillas ginecológicas eléctricas tienen un precio de lista de USD 2.950-7.500, en comparación con USD 1.050-2.400 para los modelos manuales, un diferencial de 2-3 veces que presiona los presupuestos de los centros quirúrgicos ambulatorios y las clínicas rurales[2]Junta de Acceso de EE. UU., "Estándares de Equipos de Diagnóstico Médico," access-board.gov. Añadir entre un 10-15% para la instalación y USD 500-1.100 para accesorios hace que el desembolso sea considerable; un centro de salud femenina de 10 consultorios puede gastar entre USD 50.000 y 75.000 solo en sillas. Las ofertas reacondicionadas o con precios por suscripción reducen las barreras de entrada, pero la adopción sigue siendo modesta ante las preocupaciones sobre garantías y valor residual.

Estrictas Normas Regulatorias y de Cumplimiento

Los fabricantes deben obtener la autorización 510(k) de la FDA, el marcado CE bajo el Reglamento de Dispositivos Médicos de la UE, y documentar el Sistema de Gestión de Calidad ISO 13485 más la seguridad eléctrica IEC 60601, lo que extiende los lanzamientos hasta dos años y añade entre USD 0,5 y 2 millones en costos previos a la comercialización[3]Administración de Alimentos y Medicamentos de EE. UU., "Ciberseguridad en Dispositivos Médicos," fda.gov. La inminente aplicación en EE. UU. de las normas de accesibilidad y las restricciones de tóxicos de la EPA pueden obligar a rediseños o a la validación de esterilización alternativa, desafíos que favorecen a los fabricantes de equipos originales más grandes con equipos regulatorios dedicados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Sillas Eléctricas Dominan por Ganancias en Flujo de Trabajo y Ergonomía

En 2025, las unidades motorizadas eléctricas representaron el 47,67% de la participación del mercado de sillas de exploración ginecológica y se proyecta que crezcan a una CAGR del 8,54%. Este crecimiento está impulsado por los preajustes de memoria programables, que reducen el tiempo de preparación del paciente en casi un 40%. Los hospitales favorecen cada vez más estas unidades debido a sus capacidades de telemetría IoT, que se integran directamente con el software de gestión de activos. Como resultado, las unidades motorizadas eléctricas se están convirtiendo en la opción estándar en las regiones de altos ingresos. Si bien los híbridos hidráulicos y electrohidráulicos siguen siendo prevalentes en los mercados sensibles al costo, la demanda de ajustes de altura motorizados está aumentando para cumplir con las próximas regulaciones de accesibilidad. Aunque las sillas inteligentes y totalmente conectadas representan actualmente menos del 5% de los envíos, han demostrado una reducción de casi un tercio en el tiempo de inactividad durante los programas piloto en América del Norte. Esto posiciona al segmento para un crecimiento significativo a medida que maduran los marcos de ciberseguridad.

Las presiones regulatorias y de sostenibilidad están impulsando aún más la adopción de modelos motorizados. El cumplimiento de las regulaciones de esterilizantes de la EPA se simplifica cuando los componentes desmontables se reprocesan con peróxido de hidrógeno o radiación en lugar de óxido de etileno. En 2024, los programas de reprocesamiento de fabricantes de equipos originales recuperaron 5 millones de libras de equipos, lo que resultó en USD 239 millones en ahorros para los clientes. Estas ventajas en el costo del ciclo de vida se alinean con las prioridades de los comités de adquisiciones basadas en valor. Mientras tanto, las mesas manuales son cada vez más incumplidas con los estándares de ajuste de altura de la ADA y se espera que queden relegadas a aplicaciones de presupuesto ultra bajo o humanitarias.

Por Usuario Final: Los Hospitales Lideran, los Centros Quirúrgicos Ambulatorios Crecen por Costo y Conveniencia

En 2025, los hospitales representaron una participación de ingresos del 57,03%, impulsada por contratos a nivel empresarial que agrupan sillas ginecológicas con carros de imagen e integración de RES a precios entre un 15-20% por debajo del precio minorista. Estos contratos se alinean con los ciclos de reemplazo que enfatizan la tapicería antimicrobiana y los diseños de actuadores destinados a reducir las reclamaciones por lesiones de los cuidadores. En contraste, los centros quirúrgicos ambulatorios están experimentando el crecimiento más rápido, con una CAGR del 8,87%, ya que los pagadores trasladan cada vez más los procedimientos fuera de los hospitales para controlar los costos. Cada nuevo centro quirúrgico ambulatorio, respaldado por 6.300 sitios certificados por Medicare, típicamente establece entre tres y ocho salas de procedimientos multipropósito, creando una demanda sustancial de sillas de alto rendimiento y contribuyendo a un volumen acumulado significativo.

Las clínicas minoristas representan otra vía de crecimiento, con grandes operadores como CVS y Walgreens invirtiendo miles de millones para expandir ubicaciones que ofrecen exámenes de salud femenina. Estas clínicas requieren sillas compactas y eléctricamente ajustables diseñadas para espacios de 120 pies cuadrados. Los consultorios privados de obstetricia y ginecología y los centros de diagnóstico continúan prefiriendo los híbridos electrohidráulicos que equilibran la eficiencia de costos con la funcionalidad. Mientras tanto, las empresas emergentes de atención móvil están adoptando sillas plegables con batería, optimizadas para su despliegue en entornos de acera o centros comunitarios.

Análisis Geográfico

En 2025, América del Norte contribuyó con el 41,56% de los ingresos totales, impulsada por más de 6.300 Centros Quirúrgicos Ambulatorios, los ciclos continuos de renovación hospitalaria y la aplicación de regulaciones de accesibilidad que descalifican muchas mesas de altura fija. La expansión de las clínicas minoristas en EE. UU. está atrayendo nuevos compradores no hospitalarios, mientras que los mandatos provinciales canadienses están impulsando la demanda de equipos certificados con ISO y soporte bilingüe.

Asia-Pacífico se posiciona como la región de más rápido crecimiento, con una CAGR proyectada del 7,54% hasta 2031. Los principales impulsores incluyen la iniciativa Ayushman Bharat de India, el plan de China para establecer 1.000 hospitales a nivel de condado para mujeres y niños, y las modernizaciones de clínicas financiadas por el AIIB en Indonesia. Estos desarrollos están generando una demanda significativa de sillas eléctricas e híbridas que cumplen con los estándares ergonómicos de la OMS. Los fabricantes locales mantienen precios competitivos por debajo de USD 2.000, lo que permite una adopción generalizada incluso en ciudades de segundo nivel.

En Europa, los sistemas de adquisición de pagador único garantizan volúmenes estables pero ejercen presión sobre los márgenes. Las cláusulas de sostenibilidad en los contratos de adquisición favorecen cada vez más a los proveedores que ofrecen soluciones de economía circular. El mercado de Oriente Medio está bifurcado, con cadenas hospitalarias de alto nivel del Golfo en contraste con iniciativas financiadas por donantes en las regiones del África Subsahariana, que principalmente adquieren soluciones manuales o híbridas de bajo costo. En América Latina, las fluctuaciones cambiarias moderan el crecimiento; sin embargo, Brasil y Argentina continúan impulsando una actividad constante de licitaciones públicas alineada con los programas nacionales de salud femenina.

Panorama Competitivo

En 2024, Stryker, Hill-Rom-Baxter, Midmark y ArjoHuntleigh, todos con certificaciones ISO 13485 y aprobaciones multijurisdiccionales, representaron colectivamente entre el 40-50% de los ingresos mundiales. Stryker reforzó su liderazgo en el mercado con USD 22.600 millones en ventas y completó siete adquisiciones estratégicas para ampliar su base instalada, capitalizando las ventajas de escala. El mercado de nivel medio está impulsado por actores como LINET y Malvestio, junto con varias empresas chinas e indias que se centran en híbridos electrohidráulicos localizados para licitaciones nacionales. Los nuevos participantes están abordando las brechas de IoT, ya que menos del 5% de las sillas están actualmente preparadas para la red a pesar de la evidencia de un ahorro del 30% en tiempo de inactividad. Los proveedores de componentes como TiMOTION están reduciendo las barreras de entrada para los ensambladores de nicho al ofrecer kits de actuadores certificados con EN 60601 llave en mano.

Los gigantes de las clínicas minoristas están remodelando el panorama competitivo: CVS controla el 63% de los puntos de venta minoristas de EE. UU., mientras que Walgreens está invirtiendo USD 5.200 millones para añadir 600 nuevos sitios. Esta consolidación permite a ambas cadenas influir en la dinámica del mercado impulsando la demanda de formatos de sillas propietarios y modelos de precios por suscripción. Mientras tanto, se espera que las restricciones de esterilizantes de la EPA y los mandatos de accesibilidad de EE. UU. presionen a los competidores más pequeños, creando oportunidades para que las multinacionales con capital abundante obtengan una ventaja competitiva mediante rediseños rápidos y financiamiento de cumplimiento.

Líderes de la Industria de Sillas de Exploración Ginecológica

Stryker Corporation

Hill-Rom Holdings Inc. (Baxter)

Schmitz u. Söhne GmbH & Co. KG

Medifa-Hesse GmbH & Co. KG

Midmark Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Midmark Corp., uno de los principales proveedores de soluciones médicas enfocado en el diseño del entorno clínico para mejorar la prestación de atención, lanzó la silla de procedimientos Midmark 631. Desarrollada para satisfacer mejor las necesidades de accesibilidad de los pacientes actuales, la Silla de Procedimientos Midmark 631 es la primera y única silla de procedimientos conforme con la Junta de Acceso de EE. UU. (USAB).

- Marzo de 2024: El fabricante alemán SCHMITZ lanzó una silla de exploración ginecológica medi-matic avanzada, enfatizando los estándares ergonómicos e higiénicos. Establece un nuevo referente en sillas médicas, de exploración y quirúrgicas.

Alcance del Informe del Mercado Global de Sillas de Exploración Ginecológica

Según el alcance del informe, las sillas de exploración ginecológica se utilizan para los procedimientos de diagnóstico y tratamiento de la ginecología, ya que estas sillas reducen el tiempo de exploración y operación.

El mercado de Sillas de Exploración Ginecológica está segmentado por tipo de producto (silla eléctrica, silla no eléctrica y silla hidráulica), tipo de aplicación (cáncer ginecológico, trastorno menstrual, trastorno menstrual, histerectomía, complicaciones del embarazo y otras aplicaciones), usuarios finales (centros quirúrgicos ginecológicos, hospitales y clínicas, y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| No Eléctrico (Manual) |

| Eléctrico (Motorizado) |

| Hidráulico |

| Híbrido Electrohidráulico |

| Modelos Inteligentes / Integrados con IoT |

| Hospitales |

| Clínicas Privadas |

| Centros de Diagnóstico |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Minoristas / de Atención Rápida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | No Eléctrico (Manual) | |

| Eléctrico (Motorizado) | ||

| Hidráulico | ||

| Híbrido Electrohidráulico | ||

| Modelos Inteligentes / Integrados con IoT | ||

| Por Usuario Final | Hospitales | |

| Clínicas Privadas | ||

| Centros de Diagnóstico | ||

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Minoristas / de Atención Rápida | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sillas de exploración ginecológica para 2031?

Se prevé que el mercado alcance USD 798,41 millones para 2031.

¿Qué tipo de producto crece más rápido?

Las sillas motorizadas eléctricas crecen a una CAGR del 8,54% gracias a las ventajas ergonómicas y de salud digital.

¿Por qué son los centros quirúrgicos ambulatorios compradores importantes?

Los centros quirúrgicos ambulatorios buscan entornos de atención el mismo día con eficiencia de costos y están aumentando sus compras de sillas a una CAGR del 8,87%.

¿Qué región registrará el mayor crecimiento hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 7,54% a medida que los gobiernos amplían la capacidad hospitalaria y de clínicas.

¿Cómo están afectando las normas de esterilizantes de la EPA a los proveedores?

Los fabricantes de equipos originales deben validar métodos de peróxido de hidrógeno o radiación o rediseñar componentes, lo que añade costos de cumplimiento y favorece a los actores más grandes.

Última actualización de la página el: