Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales por Mordor Intelligence

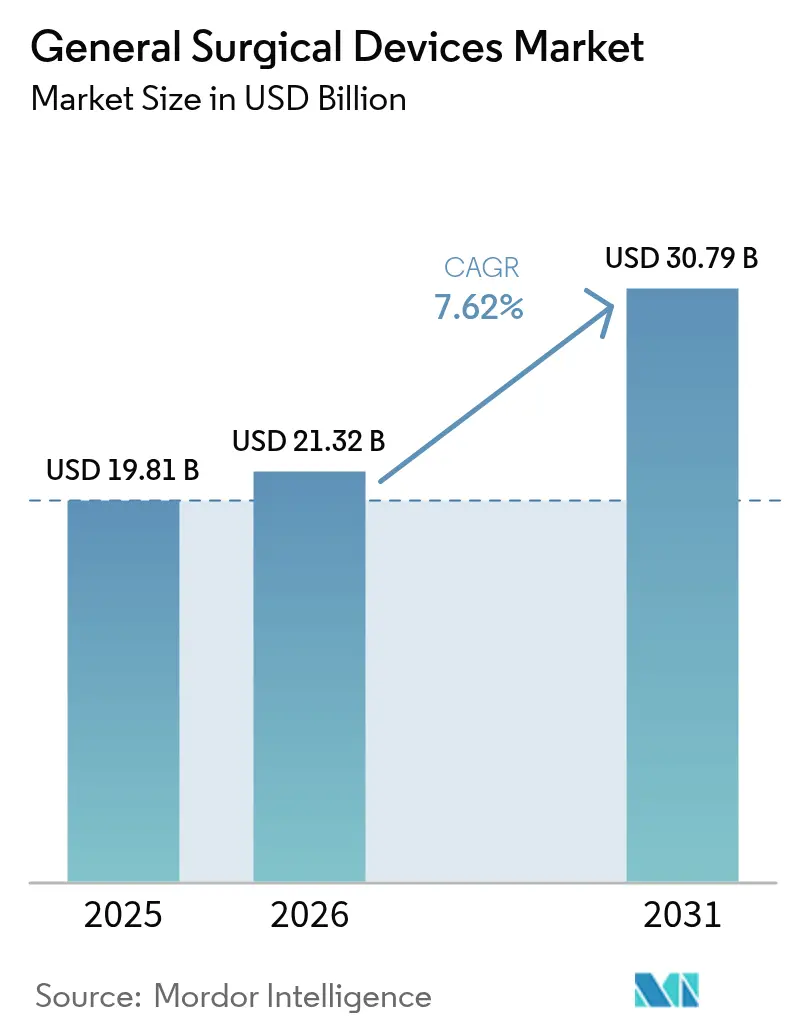

Se proyecta que el tamaño del Mercado de Dispositivos Quirúrgicos Generales se expanda desde USD 19,81 mil millones en 2025 y USD 21,32 mil millones en 2026 hasta USD 30,79 mil millones en 2031, registrando una CAGR del 7,62% entre 2026 y 2031.

El aumento de los volúmenes de procedimientos quirúrgicos a nivel mundial, la rápida adopción de plataformas robóticas y otras plataformas mínimamente invasivas, y un giro generalizado de los centros hospitalarios hacia la instrumentación desechable están impulsando esta expansión. Los administradores de instalaciones consideran los kits de un solo uso como una vía directa para reducir los costos de esterilización y mejorar las métricas de control de infecciones, mientras que los cirujanos valoran la consistencia y la trazabilidad integradas en las bandejas estériles de fábrica. Los sistemas robóticos que antes solo se encontraban en quirófanos académicos ahora se financian mediante programas de arrendamiento y se despliegan en hospitales comunitarios, ya que las actualizaciones de retroalimentación de fuerza reducen la curva de aprendizaje. En paralelo, los generadores inteligentes que combinan las modalidades ultrasónica, bipolar y monopolar en un solo carro ayudan a los quirófanos a recuperar espacio en el suelo y a reducir los tiempos de rotación.

Conclusiones Clave del Informe

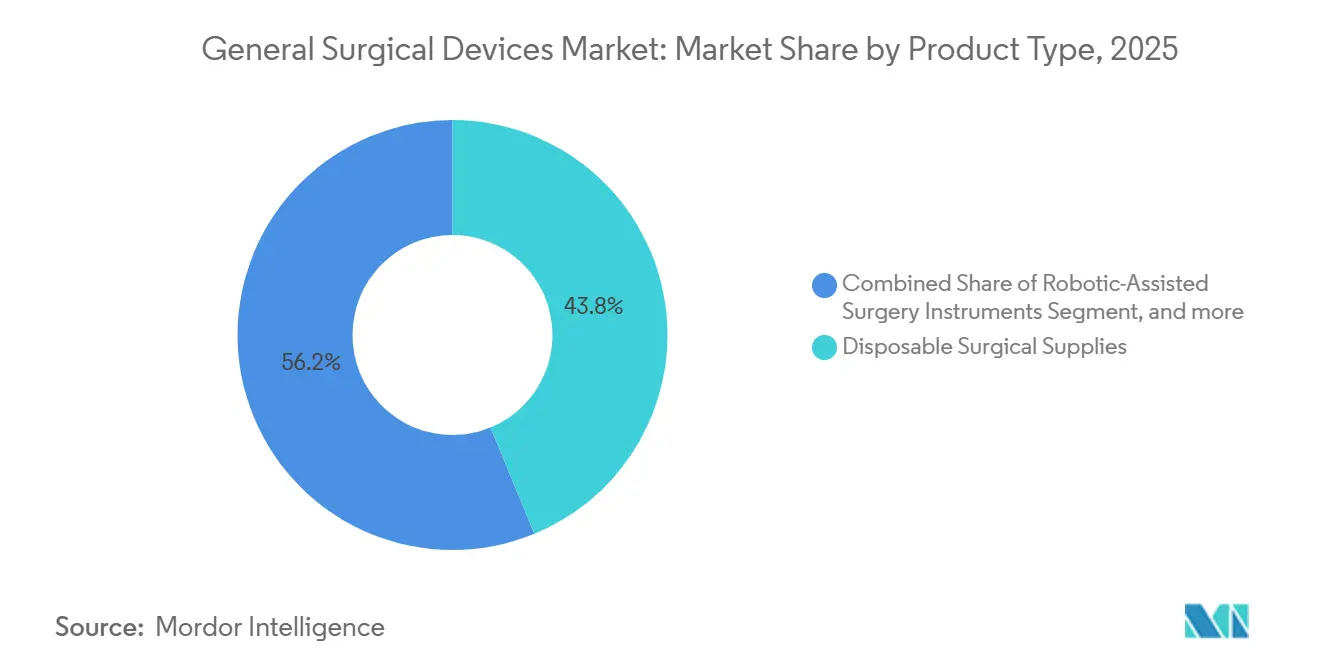

- Por tipo de producto, los desechables representaron el 43,78% de la participación del mercado de dispositivos quirúrgicos generales en 2025, lo que refleja la preferencia de los hospitales por instrumentos esterilizados en fábrica que evitan los departamentos de reprocesamiento.

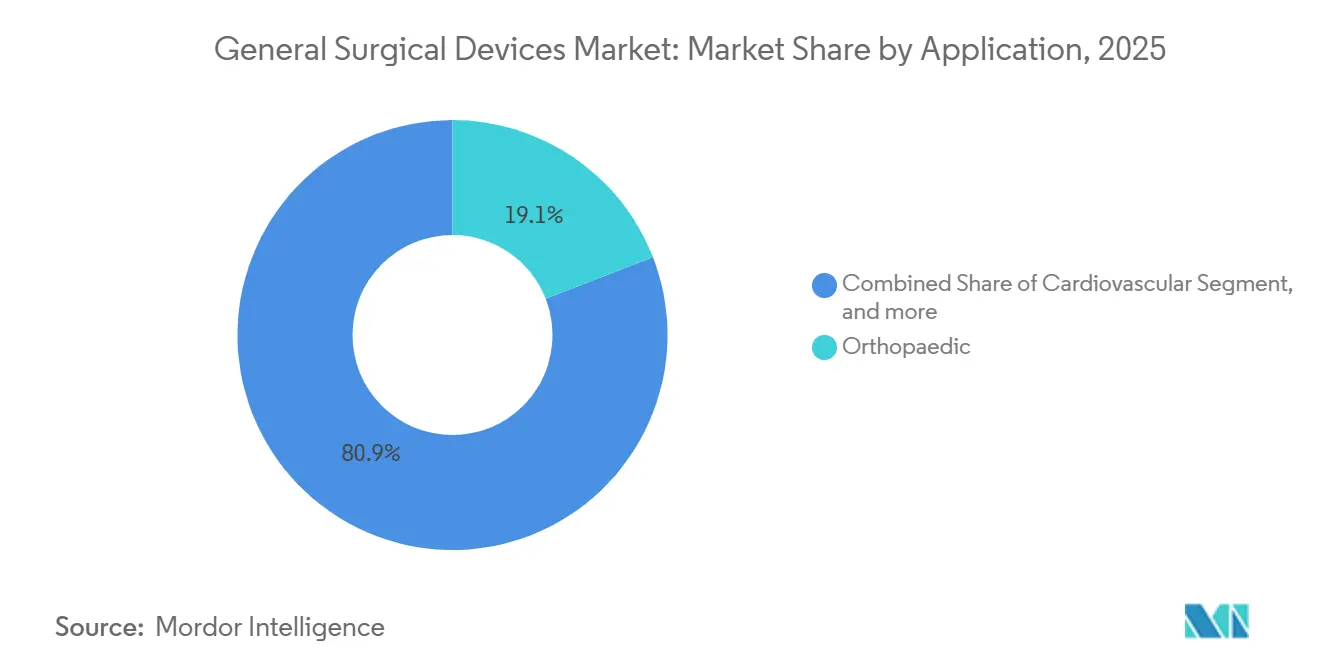

- Por aplicación, se prevé que la cirugía cardiovascular se expanda a una CAGR del 9,77% hasta 2031, el ritmo más rápido entre todas las especialidades, ya que el sellado de vasos basado en energía y las soluciones transcatéter acortan los períodos de recuperación.

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 58,62% en 2025; sin embargo, los centros de cirugía ambulatoria avanzan a una CAGR del 10,32% a medida que los pagadores dirigen los casos de baja complejidad hacia sitios de atención de menor costo.

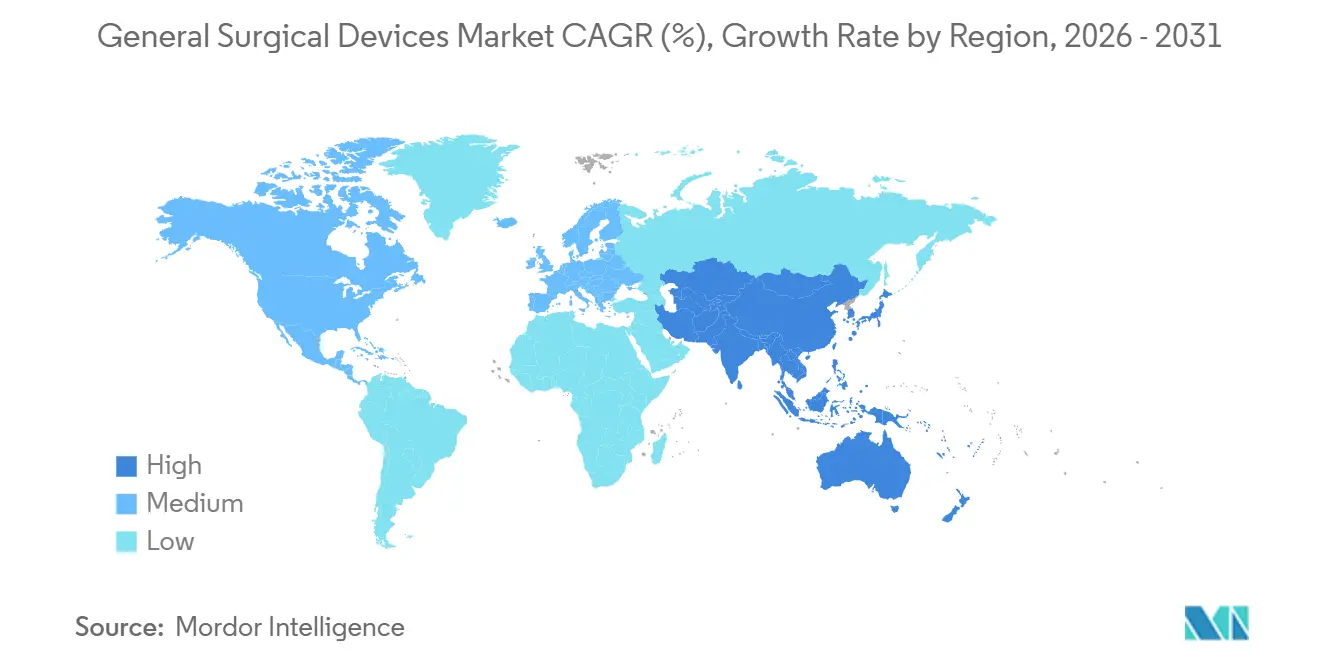

- Por geografía, América del Norte representó el 41,54% de las ventas de 2025, pero se proyecta que Asia-Pacífico registre el crecimiento más vigoroso con una CAGR del 8,54% hasta 2031, impulsado por la construcción de hospitales y la creciente demanda de la clase media.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Quirúrgicos Generales

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de procedimientos quirúrgicos a nivel mundial | +1.8% | Mundial, aceleración rápida en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia cirugías mínimamente invasivas y robóticas | +2.1% | América del Norte y Europa lideran, Asia-Pacífico se está poniendo al día | Largo plazo (≥ 4 años) |

| Avances tecnológicos continuos en instrumentos quirúrgicos | +1.5% | I+D concentrada en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura sanitaria en mercados emergentes | +1.3% | Enfoque principal en Asia-Pacífico, con efectos secundarios en otras regiones | Mediano plazo (2-4 años) |

| Creciente preferencia por dispositivos desechables y de un solo uso | +1.6% | América del Norte y Europa, uso creciente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes inversiones en quirófanos inteligentes y conectados | +0.9% | América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos Quirúrgicos a Nivel Mundial

El envejecimiento de la población mundial, junto con una mayor prevalencia de enfermedades crónicas, está incrementando la necesidad de atención quirúrgica; sin embargo, solo 45 países cumplen el parámetro de referencia de la Organización Mundial de la Salud de 5.000 procedimientos por cada 100.000 personas al año[1]Banco Mundial, "Procedimientos Quirúrgicos (por cada 100.000 habitantes)," worldbank.org. En entornos de ingresos altos, Intuitive Surgical registró 2,68 millones de procedimientos con el sistema da Vinci durante 2024, un incremento interanual del 17%, siendo la cirugía general la que representa la mayor parte. Este impulso está obligando a los hospitales a ampliar sus carteras de instrumentos y a estirar los presupuestos de capital para mantener el rendimiento. Los fabricantes, en respuesta, están lanzando bandejas multiespecialidad y brazos robóticos modulares que se integran en la infraestructura existente sin necesidad de una renovación completa del quirófano. Los mayores volúmenes de casos, a su vez, refuerzan la economía de los desechables, lo que ancla aún más el mercado de dispositivos quirúrgicos generales en una postura de crecimiento.

Cambio hacia Cirugías Mínimamente Invasivas y Robóticas

Cada vez más cirujanos se inclinan por las técnicas mínimamente invasivas para acortar la recuperación del paciente, reducir el uso de analgésicos y permitir el alta el mismo día. La llegada de la tecnología de retroalimentación de fuerza en la plataforma da Vinci de quinta generación —validada por datos preclínicos que muestran hasta un 43% menos de presión sobre los tejidos— reduce la barrera para quienes anteriormente dudaban por la pérdida de sensación táctil. Aun así, la intensidad de capital sigue siendo un factor limitante, lo que impulsa modelos de arrendamiento y facturación por procedimiento que distribuyen los costos entre cargas de trabajo predecibles. A medida que la implantación se amplía, el mercado de dispositivos quirúrgicos generales experimenta un efecto halo: los puertos auxiliares, las grapadoras y los instrumentos de energía optimizados para la articulación robótica experimentan un crecimiento paralelo de la demanda.

Avances Tecnológicos Continuos en Instrumentos Quirúrgicos

Los nuevos generadores combinan energía monopolar, bipolar, ultrasónica y bipolar avanzada en un solo chasis, reduciendo la huella del equipo hasta en un 46% en comparación con los sistemas heredados. Olympus añadió un escudo térmico distal a su dispositivo híbrido para ralentizar la transferencia de calor y proteger las estructuras adyacentes. La integración de múltiples modalidades en una sola interfaz no solo acelera los intercambios de instrumentos, sino que también simplifica la formación del personal, un factor de costo que a menudo se pasa por alto. Los proveedores con visión de futuro están incorporando sensores que transmiten datos de tejidos en tiempo real a la nube, sentando las bases para software por suscripción que podría proteger los márgenes a medida que el hardware se convierte en un producto básico, lo que dinamiza aún más el mercado de dispositivos quirúrgicos generales.

Creciente Preferencia por Dispositivos Desechables y de Un Solo Uso

Los hospitales de América del Norte y Europa continúan migrando hacia trocares, grapadoras y selladores de vasos de un solo uso para reforzar los protocolos de control de infecciones. El parche de hernia umbilical Phasix ST totalmente bioabsorbible de Becton Dickinson responde a las solicitudes de los cirujanos de implantes no permanentes sin alterar las técnicas establecidas[2]Becton Dickinson, "Parche Umbilical Phasix ST aprobado por la FDA," bd.com. La adopción es particularmente fuerte en los centros de cirugía ambulatoria que carecen del espacio físico y del personal necesarios para el reprocesamiento estéril central. Al mismo tiempo, la trazabilidad integrada en los desechables con código de barras respalda las auditorías de atención basada en valor, lo que consolida aún más la economía de un solo uso dentro del mercado de dispositivos quirúrgicos generales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento de los sistemas avanzados | -1.2% | Más agudo en hospitales de nivel medio en todo el mundo | Corto plazo (≤ 2 años) |

| Requisitos regulatorios y de cumplimiento estrictos | -0.8% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en equipos quirúrgicos en red | -0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escasez de cirujanos capacitados para tecnologías de próxima generación | -0.6% | África Subsahariana, Asia Meridional, zonas rurales en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de los Sistemas Avanzados

La adquisición de un sistema robótico de primer nivel puede requerir hasta USD 2,5 millones por adelantado, mientras que los contratos de servicio anuales oscilan entre USD 100.000 y USD 200.000. Aunque los acuerdos de arrendamiento y de pago por uso alivian la carga inicial, los comités financieros siguen buscando pruebas de que la mejora del rendimiento compensa el gasto. Para muchos hospitales comunitarios, los robots montados sobre la mesa o de puerto único que se ubican bajo la mesa de operaciones representan una alternativa atractiva al reducir las penalizaciones por espacio en el suelo y la exposición de capital. No obstante, el precio sigue siendo un obstáculo que modera el crecimiento a corto plazo en el mercado de dispositivos quirúrgicos generales.

Requisitos Regulatorios y de Cumplimiento Estrictos

El Reglamento de Dispositivos Médicos de la Unión Europea endureció los requisitos de evidencia y amplió los plazos de revisión, lo que llevó a algunos proveedores a retirar productos de nicho. En los Estados Unidos, una solicitud 510(k) ahora a menudo implica protocolos de vigilancia poscomercialización e informes de ciberseguridad[3]. Aunque las reformas prometen vías más rápidas para los instrumentos de bajo riesgo, el costo de la documentación y la validación clínica pesa mucho sobre las empresas emergentes, consolidando la participación entre los actores establecidos con mayores recursos y frenando ligeramente la tasa de expansión general del mercado de dispositivos quirúrgicos generales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Desechables Dominan, la Robótica se Acelera

Los suministros desechables representaron el 43,78% de los ingresos de 2025, lo que subraya el impulso de los hospitales por eliminar el riesgo de reprocesamiento y garantizar la esterilidad. Esta dominancia se refuerza cada vez que las inspecciones de acreditación detectan deficiencias en los flujos de trabajo de esterilización central, lo que lleva a los administradores a optar por kits de un solo uso adaptados a los procedimientos más comunes. Los instrumentos robóticos, aunque representan una porción absoluta menor en la actualidad, están creciendo a una CAGR del 9,65% hasta 2031. Su crecimiento depende de la expansión de la base instalada de sistemas equipados con retroalimentación de fuerza, lo que facilita la transición para los cirujanos en la mitad de su carrera. Se proyecta que el tamaño del mercado de dispositivos quirúrgicos generales para consumibles robóticos crezca en paralelo con cada consola enviada.

Un segundo nivel de crecimiento reside en las herramientas de energía híbrida que combinan el corte ultrasónico, el sellado bipolar y el monitoreo térmico en tiempo real. El generador modular de Johnson & Johnson reduce la huella del carro en casi la mitad, un logro de diseño para los quirófanos ambulatorios con poco espacio. Las grapadoras inteligentes se han unido a la competencia: el modelo circular de Medtronic ofrece compresión adaptativa y pruebas de fugas integradas, lo que señala un futuro en el que los desechables se convierten en nodos de datos dentro de quirófanos conectados. A medida que las funciones premium migran del equipo de capital a los formatos de un solo uso, la percepción de valor continúa inclinando el mercado de dispositivos quirúrgicos generales hacia los desechables avanzados.

Por Aplicación: Cardiovascular en Auge, Ortopedia se Estabiliza

La cirugía ortopédica generó el 19,10% de las ventas de 2025, respaldada por una demanda constante de reemplazos articulares y hardware para traumatología. Sin embargo, los procedimientos cardiovasculares avanzan a mayor velocidad, con una CAGR del 9,77% hasta 2031, impulsados por las válvulas transcatéter y el sellado de vasos basado en energía que acortan las estancias hospitalarias. Se espera que el tamaño del mercado de dispositivos quirúrgicos generales para instrumentos cardiovasculares supere al de ortopedia hacia el final del período de pronóstico, impulsado por dispositivos que combinan exclusividad procedimental con un flujo recurrente de consumibles.

En otros ámbitos, la robótica de puerto único está redefiniendo los flujos de trabajo en ginecología y urología, mientras que las grapadoras inteligentes apuntan a la anastomosis colorrectal, donde las fugas conllevan una morbilidad grave. Los dispositivos de energía que limitan la dispersión térmica están ganando terreno en neurocirugía y casos torácicos, ampliando la demanda potencial de dispositivos quirúrgicos generales en especialidades de alta complejidad. El crecimiento bariátrico se ha moderado ante las alternativas farmacológicas para la pérdida de peso, aunque las cirugías de revisión mantienen la relevancia del segmento para los proveedores de grapadoras y selladores.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Superan a los Hospitales en Crecimiento

Los hospitales aún representan el 58,62% de los ingresos globales gracias a la complejidad de su combinación de casos y a los servicios de soporte las 24 horas. Sin embargo, los centros de cirugía ambulatoria registran una CAGR del 10,32% hasta 2031, ya que los pagadores trasladan los procedimientos de rutina a sitios de menor costo. Los kits de un solo uso encajan naturalmente en la economía de los centros de cirugía ambulatoria al eliminar la necesidad de grandes departamentos de esterilización. Se proyecta que la participación del mercado de dispositivos quirúrgicos generales atribuible a los centros de cirugía ambulatoria aumente de manera constante, especialmente para los paquetes de colecistectomía laparoscópica y reparación de hernias.

Las clínicas especializadas en oftalmología, dolor y medicina deportiva aprovechan su alto rendimiento para negociar descuentos por volumen, pero siguen siendo compradores fragmentados. Los centros académicos, aunque con menor poder adquisitivo, ejercen influencia a través de ensayos clínicos que validan los dispositivos de próxima generación antes de su adopción más amplia. En conjunto, estos entornos crean un patrón de demanda multicanal que recompensa a los proveedores capaces de adaptar los modelos de financiación y formación en todo el mercado de dispositivos quirúrgicos generales.

Análisis Geográfico

América del Norte generó el 41,54% de los ingresos de 2025, respaldada por casi 10.000 consolas da Vinci instaladas y modelos de reembolso que favorecen las técnicas mínimamente invasivas. La presión de capital sobre los hospitales de tamaño mediano persiste, pero los programas de arrendamiento y los robots montados sobre la mesa amortiguan el impacto. Los centros ambulatorios están floreciendo a medida que el alta el mismo día gana el apoyo de los pagadores, lo que refuerza la demanda de kits desechables y ancla el mercado de dispositivos quirúrgicos generales en la región.

Europa le sigue con la adopción madura de plataformas robóticas y de energía híbrida. El rigor regulatorio bajo el Reglamento de Dispositivos Médicos de la Unión Europea elevó los costos de cumplimiento, aunque las recientes propuestas de simplificación apuntan a reducir EUR 3.300 millones al año y podrían reactivar los lanzamientos de productos. Los imperativos de sostenibilidad añaden un nuevo filtro de adquisición, recompensando a los fabricantes que recuperan los plásticos usados o documentan los ahorros de carbono a lo largo del ciclo de vida.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,54%. La expansión hospitalaria financiada por el gobierno y una clase media en crecimiento amplían la base de clientes, mientras que las iniciativas de fabricación localizada ayudan a los proveedores a alcanzar el precio adecuado. Los sistemas premium habilitados para datos se instalan en los centros de referencia urbanos, pero los instrumentos manuales híbridos siguen dominando en los hospitales secundarios donde los presupuestos son ajustados. Los mercados emergentes de América Latina y Oriente Medio reflejan dinámicas similares a menor escala, impulsando colectivamente el mercado de dispositivos quirúrgicos generales hacia nuevos territorios.

Panorama Competitivo

Cinco multinacionales diversificadas —Johnson & Johnson, Medtronic, Intuitive Surgical, Stryker y Boston Scientific— ejercen una influencia desproporcionada, aunque los nichos especializados siguen siendo disputados por innovadores ágiles. La adquisición de Shockwave Medical por parte de Johnson & Johnson por USD 13.100 millones subrayó un impulso hacia herramientas cardiovasculares que ofrecen sólidas rentas de consumibles. Medtronic respondió con grapado inteligente y una presencia de I+D regional diseñada para la asequibilidad en mercados emergentes, fortaleciendo su posición en todo el mercado de dispositivos quirúrgicos generales.

Mientras tanto, Karl Storz acordó adquirir Asensus Surgical, añadiendo robótica guiada por imagen a una cartera rica en endoscopios. La háptica de retroalimentación de fuerza, el análisis de tejidos impulsado por inteligencia artificial y la gestión de flotas basada en la nube son los nuevos campos de batalla, con cada actor compitiendo por crear ecosistemas cerrados que fidelicen el gasto procedimental. Las mayores exigencias regulatorias y de ciberseguridad elevan las barreras para las empresas emergentes, empujando a la industria de dispositivos quirúrgicos generales hacia una consolidación moderada sin llegar a un monopolio.

Líderes de la Industria de Dispositivos Quirúrgicos Generales

Boston Scientific Corporation

B. Braun SE

Medtronic PLC

Johnson & Johnson (Ethicon, DePuy & Robotics)

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Medtronic presentó la Grapadora Circular Signia con compresión adaptativa y pruebas de fugas integradas, con lanzamientos escalonados en los Estados Unidos, Europa y Japón.

- Octubre de 2025: Olympus lanzó THUNDERBEAT II, un dispositivo de energía híbrida que incorpora un escudo térmico distal para reducir el daño colateral.

- Julio de 2025: El Sistema de Salud del Sur de Texas en Edinburg instaló su primer da Vinci 5, llevando la robótica con retroalimentación de fuerza a un entorno hospitalario comunitario.

- Abril de 2025: Intuitive Surgical obtuvo la autorización de la FDA para la grapadora SP SureForm 45 optimizada para cirugía robótica de puerto único.

- Abril de 2025: BD lanzó el Parche de Hernia Umbilical Phasix ST totalmente bioabsorbible tras obtener la autorización 510(k).

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos quirúrgicos generales como todos los instrumentos manuales o motorizados, brazos robóticos, herramientas basadas en energía e insumos de un solo uso que permiten a los médicos acceder, cortar, cauterizar o cerrar tejido humano en procedimientos abiertos, mínimamente invasivos y asistidos por robot realizados en quirófanos y centros quirúrgicos ambulatorios.

Exclusión del alcance: Los kits quirúrgicos veterinarios y los grandes sistemas de imagen de capital quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Producto

- Instrumentos para Cirugía Mínimamente Invasiva

- Instrumentos para Cirugía Asistida por Robot

- Instrumentos Quirúrgicos Basados en Energía (Radiofrecuencia, Ultrasónica, Láser)

- Instrumentos para Cirugía Abierta

- Suministros Quirúrgicos Desechables y de Un Solo Uso

- Instrumentos Inteligentes con Sensores

- Otros Tipos de Productos

- Por Aplicación

- Ortopedia

- Cardiovascular

- Ginecología y Urología

- Neurocirugía

- Gastrointestinal y Colorrectal

- Bariátrica y Metabólica

- Torácica

- Plástica y Reconstructiva

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Institutos Académicos y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos en ejercicio, enfermeras perioperatorias, directores de cadena de suministro y distribuidores regionales en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio. Estas conversaciones confirmaron los precios de venta promedio del mundo real, el cambio hacia kits desechables y las tasas de adopción temprana de consolas robóticas, lo que nos permitió recalibrar los insumos y supuestos secundarios.

Investigación documental

Comenzamos mapeando los volúmenes de procedimientos públicos y los patrones de gasto a partir de fuentes de nivel 1, como la Organización Mundial de la Salud, las Estadísticas de Salud de la OCDE, la American Hospital Association y Eurostat; estas establecen con qué frecuencia se realizan las cirugías mayores y cómo escala la demanda de dispositivos. Nuestro equipo extrajo luego los códigos de importación-exportación de instrumentos bajo los HS 9018 y 9019 de UN Comtrade, lo que nos ayuda a comparar los flujos comerciales globales con las cifras de producción.

Los análisis de patentes de Questel, los archivos de autorización 510(k) en la base de datos FDA MAUDE y las revistas revisadas por pares sobre tendencias de adopción laparoscópica y robótica proporcionan indicios de difusión tecnológica. Los informes 10-K de las empresas, las presentaciones para inversores y los feeds de noticias a los que se accede a través de Dow Jones Factiva complementan las señales de precios y competencia. Esta lista es ilustrativa, y se recurrió a muchos otros repositorios abiertos y de pago para validación y aclaración.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte los ingresos hospitalarios quirúrgicos nacionales en demanda de dispositivos direccionable a través de recuentos de instrumentos específicos por procedimiento, que luego se multiplican por los ASP combinados y se ajustan según los ciclos de reutilización. Algunas verificaciones cruzadas de abajo hacia arriba, consolidaciones de ingresos de proveedores y datos de compras muestreados de ASC nos ayudan a conciliar cualquier variación. Las variables clave incluyen la combinación de cirugías electivas frente a de emergencia, la base instalada de quirófanos robóticos, la rotación promedio de instrumentos, los movimientos de aranceles comerciales y las actualizaciones de reembolso.

Para el pronóstico, aplicamos una regresión multivariante que vincula el crecimiento de procedimientos, el envejecimiento demográfico, la expansión de la capacidad de los ASC y la inflación de los ASP, antes de que el análisis de escenarios introduzca variaciones al alza o a la baja en torno a la adopción tecnológica. Cuando las estimaciones de abajo hacia arriba carecen de claridad, los factores de brecha derivados de la investigación primaria salvan la diferencia.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías, revisión por pares y aprobación de nivel superior. Actualizamos el modelo cada año y emitimos revisiones provisionales cuando las aprobaciones regulatorias, los choques de oferta o las fluctuaciones cambiarias generan desviaciones materiales. Antes de la publicación, un analista vuelve a ejecutar el libro de trabajo completo para que los clientes reciban la vista sincronizada más reciente.

Por qué nuestra línea de base de dispositivos quirúrgicos generales merece una confianza incomparable

Las cifras publicadas suelen diferir porque los editores eligen combinaciones de productos, escalas de precios, coberturas geográficas y cadencias de actualización distintas. Reconocemos dicha dispersión desde el principio y mostramos dónde divergen los números.

Los principales factores de brecha incluyen si se contabilizan los sistemas robóticos y las plataformas de energía, la amplitud de los países modelados, el tratamiento de divisas con cobertura frente a spot, y la frecuencia con la que los nuevos datos de adquisición hospitalaria se incorporan al modelo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 19,81 B (2025) | Mordor Intelligence | - |

| USD 19,90 B (2025) | Global Consultancy A | Alcance más reducido en herramientas de cirugía abierta, conversión a dólares constantes de 2023 |

| USD 16,65 B (2025) | Industry Journal B | Excluye plataformas robóticas, cubre solo 12 economías, base de ASP conservadora |

Estas comparaciones muestran que, si bien otros ofrecen instantáneas útiles, la rigurosa selección de alcance, la triangulación de múltiples fuentes y la cadencia de actualización anual de Mordor proporcionan una línea de base equilibrada en la que los compradores pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos quirúrgicos generales?

Alcanzó USD 21,32 mil millones en 2026 y se proyecta que aumente a USD 30,78 mil millones en 2031.

¿Qué categoría de producto lidera las ventas?

Los instrumentos desechables y de un solo uso dominan, con el 43,78% de los ingresos de 2025.

¿Qué especialidad crece más rápido?

La cirugía cardiovascular se expande a una CAGR del 9,77% hasta 2031, impulsada por innovaciones transcatéter y basadas en energía.

¿Con qué rapidez están adoptando nuevos dispositivos los centros de cirugía ambulatoria?

La demanda de los centros de cirugía ambulatoria crece a una CAGR del 10,32% a medida que los pagadores favorecen los entornos de atención el mismo día de menor costo.

¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 8,54%, respaldada por la construcción de hospitales y el aumento de los ingresos disponibles.

¿Cuál es la principal barrera para una adopción más amplia de la cirugía robótica?

Los altos costos de capital y mantenimiento, que a menudo superan los USD 2,5 millones por consola, limitan la adopción entre los hospitales de nivel medio.

Última actualización de la página el: