Tamaño y Participación del Mercado de Reducción de Grasa No Invasiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

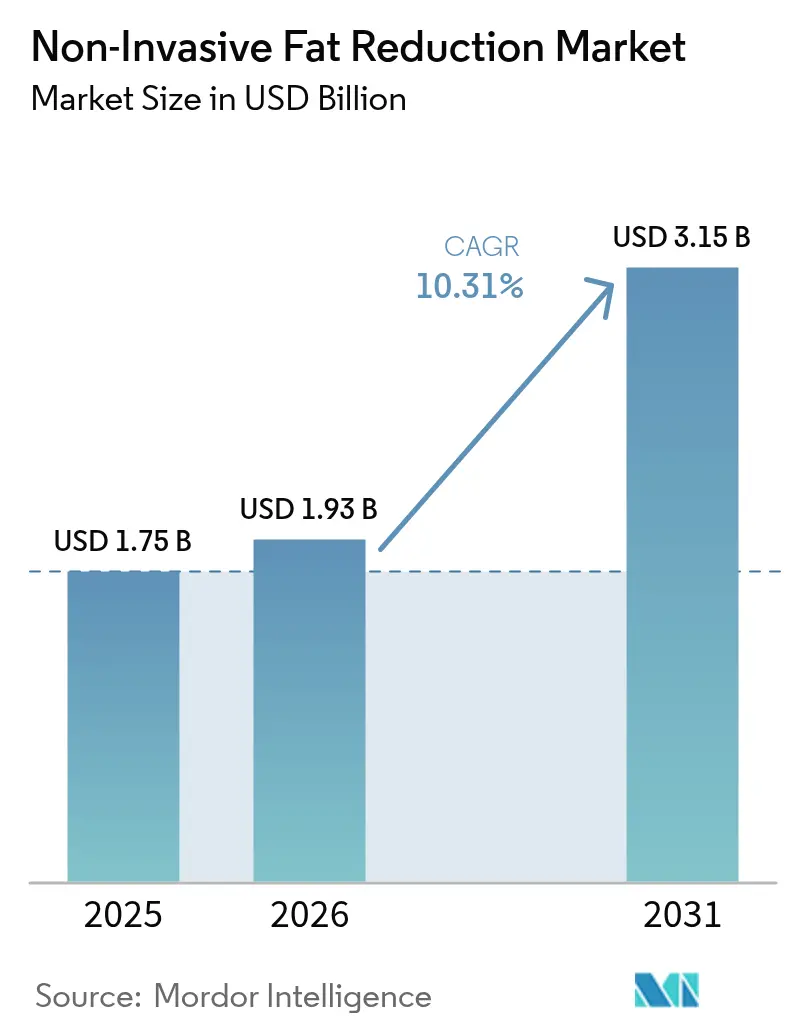

| Tamaño del Mercado (2026) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.31% CAGR |

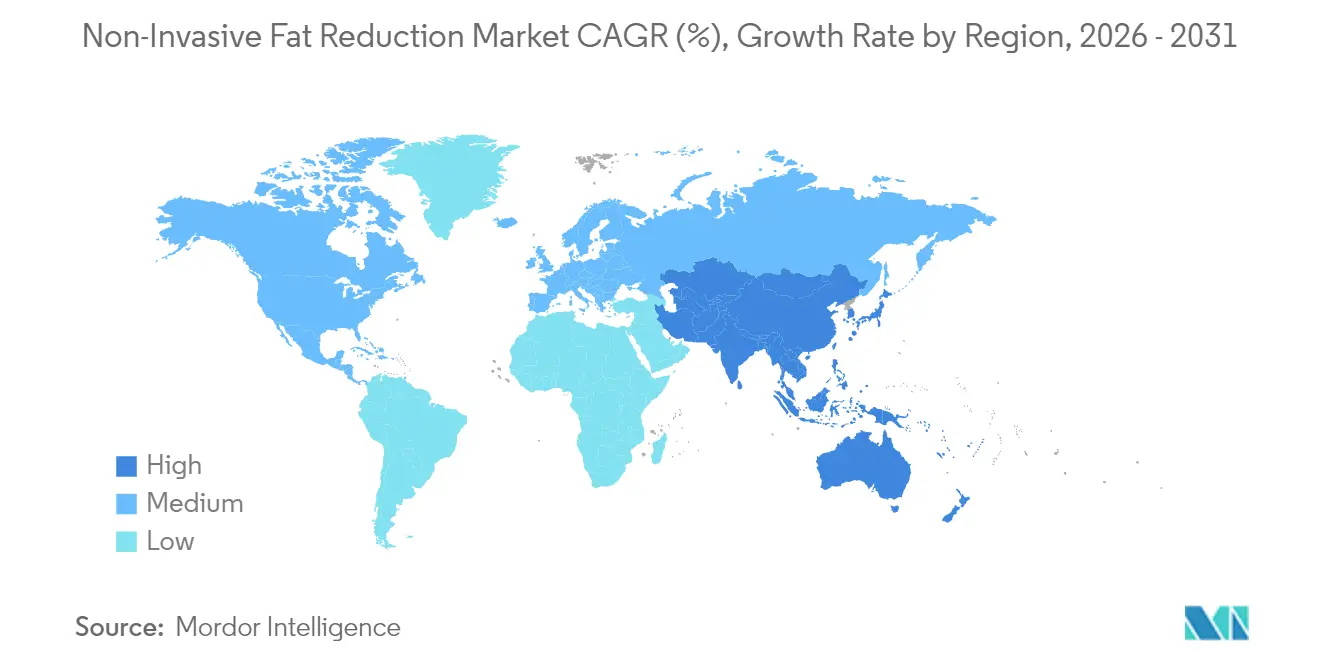

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

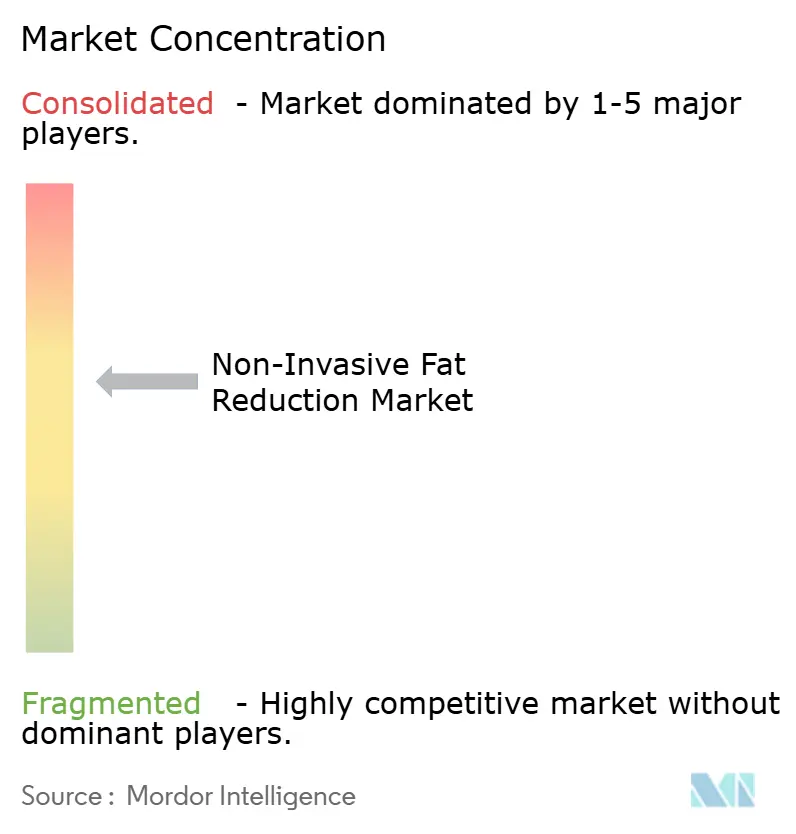

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reducción de Grasa No Invasiva por Mordor Intelligence

El tamaño del mercado de reducción de grasa no invasiva en 2026 se estima en USD 1,93 mil millones, creciendo desde el valor de 2025 de USD 1,75 mil millones con proyecciones para 2031 que muestran USD 3,15 mil millones, creciendo a una CAGR del 10,31% durante 2026-2031. La demanda se acelera a medida que los medicamentos para la pérdida de peso GLP-1 exponen la laxitud cutánea que los pacientes desean corregir mediante soluciones de escultura corporal basadas en dispositivos. La criolipólisis mantiene una adopción consolidada, aunque los sistemas electromagnéticos de alta intensidad (HIFEM) capturan participación al combinar la apoptosis de grasa con un tonificado muscular visible. La expansión de proveedores hacia ciudades de segundo nivel, particularmente a través de cadenas de medspas, mejora el acceso y la transparencia de precios. El escaneo corporal guiado por inteligencia artificial perfecciona la precisión de la planificación del tratamiento, mientras que una base de clientes masculinos en crecimiento amplía el universo general del mercado de reducción de grasa no invasiva.

Conclusiones Clave del Informe

- Por tecnología, la criolipólisis lideró con una participación de ingresos del 41,78% del mercado de reducción de grasa no invasiva en 2025; se proyecta que el HIFEM crecerá a una CAGR del 17,61% hasta 2031.

- Por usuario final, las clínicas de dermatología y estética mantuvieron el 53,83% de la participación del mercado de reducción de grasa no invasiva en 2025, mientras que los medspas registran la CAGR proyectada más alta del 17,23% hasta 2031.

- Por aplicación, los procedimientos abdominales representaron una participación del 38,25% del tamaño del mercado de reducción de grasa no invasiva en 2025, mientras que se espera que los tratamientos submentonianos se expandan a una CAGR del 11,92% entre 2026-2031.

- Por género, las pacientes femeninas dominaron con una participación del 71,98% en 2025; la participación masculina avanza a una CAGR del 12,88% hasta 2031.

- Por grupo de edad, los adultos de 35 a 50 años tuvieron la mayor porción de ingresos del 41,95% en 2025; el grupo de 18 a 34 años es el segmento de más rápido crecimiento con una CAGR del 12,19%.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,12% en 2025 y se prevé que Asia-Pacífico se expanda a una CAGR del 11,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reducción de Grasa No Invasiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Usuarios de Medicamentos para Pérdida de Peso GLP-1 que Buscan Complementos de Reafirmación Cutánea | +2.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Cadenas de Medspas en Ciudades de Segundo Nivel | +1.8% | Global, con concentración en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Prevalencia de la Obesidad | +1.4% | Global | Largo plazo (≥ 4 años) |

| Preferencia por la Estética Mínimamente Invasiva | +1.3% | Global | Mediano plazo (2-4 años) |

| Escaneo Corporal Impulsado por Inteligencia Artificial que Permite una Planificación de Tratamiento Personalizada | +0.9% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Proyectos Piloto de Seguros que Cubren la Criolipólisis para el Síndrome Metabólico | +0.6% | América del Norte, cobertura limitada en la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Usuarios de Medicamentos para Pérdida de Peso GLP-1 que Buscan Complementos de Reafirmación Cutánea

El crecimiento generalizado de las prescripciones de GLP-1 impulsa la demanda auxiliar a medida que la pérdida rápida de grasa revela laxitud residual que requiere corrección del contorno. Los ensayos aleatorizados confirman que estos agonistas reducen la masa grasa más que la muscular, creando necesidades específicas de escultura que las plataformas de dispositivos abordan. Los proveedores comercializan programas combinados que sincronizan medicación, nutrición y sesiones de criolipólisis o HIFEM, convirtiendo efectivamente a los pacientes en farmacoterapia en clientes estéticos. El enfoque sostiene ingresos recurrentes porque el contorneado corporal se realiza en ciclos escalonados. Sin embargo, la reticencia de las aseguradoras a cubrir los medicamentos GLP-1 puede moderar la adopción de dispositivos en el mercado secundario, destacando la importancia de modelos de financiación flexibles para la atención integrada.

Expansión de Cadenas de Medspas en Ciudades de Segundo Nivel

Las cadenas en expansión llevan menús de tratamiento estandarizados y de marca a metrópolis secundarias y corredores suburbanos previamente desatendidos. Los menores costos de bienes raíces y las estructuras de personal ágiles sustentan la economía unitaria que respalda precios competitivos sin comprometer la calidad. Las plataformas franquiciadas realizan ventas cruzadas de membresías de cuidado de la piel, láser y bienestar, integrando el mercado de reducción de grasa no invasiva en una oferta de estilo de vida más amplia. Los consolidadores emplean formación centralizada y adquisición de servicios compartidos para proteger los márgenes mientras aceleran la penetración geográfica. El modelo cubre el riesgo de recesión al diversificar los flujos de ingresos en una demografía y un espectro de precios más amplios.

Preferencia por la Estética Mínimamente Invasiva

La tolerancia al riesgo del paciente favorece técnicas con poco tiempo de recuperación, hematomas mínimos y sin cicatrices quirúrgicas. Los estudios de enfriamiento controlado citan una reducción adiposa del 14,67%-28,5% después de un solo ciclo de criolipólisis con un 73% de satisfacción en el seguimiento a tres meses[1]Nestor Demosthenous, "Criolipólisis: Una Revisión de Datos Clínicos Publicados," Revista PMFA, thepmfajournal.com. Las combinaciones de radiofrecuencia más HIFEM añaden además un 25% de masa muscular y un 30% de pérdida de grasa, proporcionando un físico visiblemente atlético sin anestesia. Los compradores más jóvenes consideran dicho mantenimiento como parte del bienestar integral en lugar de vanidad, reforzando una demanda sostenida y preventiva a lo largo de las etapas de la vida.

Escaneo Corporal Impulsado por Inteligencia Artificial que Permite una Planificación de Tratamiento Personalizada

Las plataformas de imágenes tridimensionales recopilan miles de puntos de datos antropométricos, lo que permite al software recomendar la colocación del aplicador y la duración de la sesión. Los proyectos piloto clínicos registraron caídas del 6% en la cadera y del 8% en la circunferencia de la cintura cuando los algoritmos guiaron la configuración del dispositivo frente a los protocolos convencionales. La retroalimentación en tiempo real también reduce la probabilidad de lesiones térmicas o sobretratamiento, respaldando mejores expedientes de seguridad del paciente que aceleran los ciclos de autorización regulatoria. Los proveedores aprovechan las simulaciones fotorrealistas para establecer expectativas realistas, mejorando las tasas de conversión y justificando honorarios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Procedimiento y Reembolso Limitado | -1.9% | Global, con impacto particularmente significativo en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Publicidad de Eventos Adversos sobre la Hiperplasia Adiposa Paradójica | -1.2% | Global, con mayor concienciación en América del Norte | Corto plazo (≤ 2 años) |

| Canibalización Competitiva por Medicamentos para la Pérdida de Peso | -0.8% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Zonas Regulatorias Grises para Operadores de Spas | -0.7% | Global, con intensidad variable según la jurisdicción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Procedimiento y Reembolso Limitado

El precio promedio oscila entre USD 750 y USD 4.000 por zona corporal, y los tratamientos completos a menudo superan los USD 10.000 cuando se tratan múltiples ciclos y áreas. Las principales aseguradoras clasifican la reducción de grasa basada en dispositivos como electiva, dejando a los pacientes que autofinancien. La volatilidad de la renta disponible influye, por tanto, en la intención de reserva; los datos de los proveedores muestran que las cancelaciones de citas aumentan bruscamente durante la incertidumbre macroeconómica. Las clínicas ahora se asocian con empresas de tecnología financiera para ofrecer planes de cuotas al 0%, aunque las aprobaciones de crédito siguen siendo una barrera para los consumidores más jóvenes, retrasando la penetración en la clase media más amplia del mercado de reducción de grasa no invasiva.

Publicidad de Eventos Adversos sobre la Hiperplasia Adiposa Paradójica

Aunque las tasas de incidencia oscilan entre el 0,0051% y el 0,39%, la cobertura mediática de la hiperplasia adiposa paradójica (HAP) amplifica el riesgo percibido[2]Demitri Franzoni, "Hiperplasia Adiposa Paradójica," PubMed, pubmed.ncbi.nlm.nih.gov. La Sociedad Americana de Cirujanos Plásticos recomienda el diagnóstico inmediato por ultrasonido seguido de liposucción o abdominoplastia en casos refractarios. Los ciclos de noticias que presentan casos de HAP en celebridades estimulan desaceleraciones momentáneas de los procedimientos y primas de negligencia más elevadas. Los fabricantes de dispositivos responden actualizando los diseños de los aplicadores con mapeo de temperatura en tiempo real, mientras que los médicos enfatizan la meticulosa selección de pacientes y la documentación del consentimiento para mitigar litigios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El HIFEM Amplía los Objetivos Corporales Más Allá de la Pérdida de Grasa

La criolipólisis retiene el 41,78% de los ingresos de dispositivos de 2025, ya que su expediente de seguridad de una década y su flujo de trabajo sencillo atraen tanto a proveedores nuevos como veteranos. No obstante, los sistemas HIFEM registran una CAGR del 17,61% porque abordan dos objetivos biológicos simultáneamente: adipocitos apoptóticos y fibras musculares hipertróficas. Las imágenes de ultrasonido posteriores al procedimiento muestran un 16% de crecimiento muscular y un 19% de reducción de grasa local después de cuatro sesiones. Este resultado integral se alinea con las expectativas de los pacientes moldeadas por los influenciadores de fitness en redes sociales. Se proyecta que el tamaño del mercado de reducción de grasa no invasiva para plataformas electromagnéticas se amplíe aún más una vez que las indicaciones de dolor rehabilitativo obtengan códigos de seguro. El ultrasonido focalizado de alta intensidad (HIFU) compite en nichos de reafirmación cutánea, mientras que la terapia láser de bajo nivel atrae a clientes que buscan una modulación metabólica más suave con prácticamente ningún tiempo de recuperación. Cada modalidad ocupa así una posición distinta de rendimiento frente a comodidad, lo que alienta a las clínicas a disponer de múltiples sistemas para planes personalizados.

Las combinaciones bimodales registran una tracción creciente. Los proveedores aplican calor de radiofrecuencia para aumentar la susceptibilidad de los adipocitos antes del enfriamiento por criolipólisis o coordinan HIFEM secuencial más microagujas de radiofrecuencia para reafirmar la piel tras la lipólisis. Los primeros adoptantes reportan un 30% más de ingresos promedio por cliente cuando dos dispositivos se integran en "viajes de transformación" curados. Mientras tanto, la suspensión de hielo inyectable, aún en ensayos de viabilidad en humanos, podría disrumpir las plataformas intensivas en capital al reducir los costos de consumibles por procedimiento. Los fabricantes, por tanto, aceleran la investigación y el desarrollo de su cartera para protegerse contra la futura mercantilización. En conjunto, la diversificación tecnológica consolida el mercado de reducción de grasa no invasiva como un escenario dinámico donde las actualizaciones iterativas impulsan ciclos repetidos de gasto de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Medspas Convierten el Tráfico en Valor de por Vida

Las clínicas de dermatología y estética generaron el 53,83% de los ingresos de 2025 gracias a la confianza en los médicos y la supervisión clínica. Sin embargo, los medspas los superan con una CAGR del 17,23% al integrar diseño de hospitalidad, venta minorista de bienestar y facturación por membresía. Dado que la mayoría de los dispositivos no requieren legalmente la supervisión de cirujanos certificados por la junta, los emprendedores pueden escalar huellas de múltiples unidades con personal de asistentes médicos y enfermeras que operan bajo acuerdos de telesupervisión. Los menores diferenciales salariales en las ciudades de segundo nivel combinados con el marketing digital centralizado reducen el costo de adquisición de clientes, elevando los márgenes de EBITDA por encima del 20%.

Los hospitales tienden a especializarse en casos complejos de lipedema o contorno post-bariátrico que requieren anestesia y atención posterior multidisciplinaria. Los centros de fitness, en cambio, prueban cápsulas de criolipólisis complementarias cerca de las zonas de entrenamiento de fuerza, captando compradores impulsivos que buscan retroalimentación visual inmediata. La industria de reducción de grasa no invasiva también es testigo de construcciones híbridas de "spa quirúrgico" donde los cirujanos plásticos coubican quirófanos y suites de dispositivos, cruzando las tuberías de pacientes. Las entradas de capital de capital privado superaron los USD 3,1 mil millones en 400 transacciones de medspas entre 2020-2024, subrayando la convicción institucional en la estética escalable. Esta liquidez financia plataformas de gestión de relaciones con clientes que rastrean el valor de por vida, automatizan los recordatorios de citas y realizan ventas adicionales de líneas de cuidado de la piel complementarias, consolidando relaciones estrechas con los clientes a lo largo de décadas.

Por Área de Aplicación: La Cultura del Zoom Facial Eleva el Enfoque Submentoniano

La escultura abdominal sigue siendo la insignia, representando el 38,25% de los honorarios de procedimientos de 2025; sin embargo, los programas submentonianos registran una CAGR del 11,92% a medida que las videoconferencias remotas magnifican los contornos del mentón en cámaras de alta definición. El tamaño del mercado de reducción de grasa no invasiva para el ácido desoxicólico inyectable se disparó después de que la FDA autorizó Kybella, abriendo una vía regulatoria para futuros cócteles enzimáticos dirigidos a pequeñas bolsas de grasa. Las mezclas experimentales de lipasa-colagenasa lograron una mejora del 22,8% reportada por los pacientes en el seguimiento a 90 días, confirmando el apetito por aplicadores menos voluminosos en la zona del cuello.

El remodelado de los flancos y el contorneado de la cara interna del muslo atienden a consumidores impulsados por la moda que usan siluetas delgadas. Los tratamientos de brazos y línea del sujetador ganan impulso durante las temporadas de primavera-verano cuando la ropa sin mangas domina los estantes minoristas. Los proveedores que escalonan las promociones en torno a los cambios estacionales del guardarropa suavizan la ocupación de la clínica durante todo el año. Las modalidades de mejora muscular difuminan aún más los límites tradicionales: una sesión de HIFEM en la región glútea tanto recorta la grasa adyacente como eleva el tejido, aprovechando la fascinación cultural por los perfiles posteriores atléticos. Estos resultados multifuncionales refuerzan el retorno de la inversión del dispositivo y justifican precios más altos frente a los sistemas de un solo punto final.

Por Género: El Marketing Inclusivo Abre Nuevas Vías de Crecimiento

Las clientas femeninas continúan generando el 71,98% de los ingresos, lo que refleja la aceptación social arraigada y un mayor conocimiento de las opciones estéticas. Sin embargo, las reservas masculinas crecen un 12,88% anualmente a medida que los mensajes pasan de la belleza al rendimiento y la confianza. Las campañas destacan la mejora de la fuerza del núcleo y los beneficios posturales para resonar con el público que frecuenta el gimnasio. Los tratamientos HIFEM son particularmente populares porque ofrecen una definición visible de "abdominales marcados" sin regímenes de cardio prolongados.

Los planos de las clínicas se ajustan añadiendo salones de género neutro y horarios flexibles fuera del horario de oficina habitual para acomodar a los profesionales masculinos. Los protocolos ahora incluyen cobertura que prioriza la privacidad y mapeo anatómico que tiene en cuenta las capas dérmicas más gruesas y los patrones distintos de deposición de grasa. El estigma social se disipa a medida que las celebridades deportivas respaldan abiertamente los servicios de escultura corporal, normalizando el consumo. La ampliación de la mezcla demográfica minimiza la dependencia de un solo grupo, protegiendo el mercado de reducción de grasa no invasiva de los shocks económicos específicos de género, como las pausas en el gasto relacionadas con la maternidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: La Cultura de la Prevención Impulsa la Adopción Temprana

Los consumidores de 35 a 50 años poseen el 41,95% del valor de 2025, aprovechando los ingresos máximos para abordar preocupaciones físicas posparto o relacionadas con la carrera profesional. Sin embargo, el segmento de 18 a 34 años se acelera a una CAGR del 12,19%, impulsado por las redes sociales que retratan el cuidado estético como un mantenimiento personal rutinario. Las clínicas elaboran paquetes de inicio —como la criolipólisis de pequeño volumen para suavizar el "muffin top"— que introducen a los adultos jóvenes en las categorías de dispositivos antes de que la pérdida de colágeno relacionada con la edad se vuelva pronunciada. Los planes de pago flexibles y las aplicaciones de fidelización aseguran un compromiso de varios años, reduciendo la rotación.

Los datos revisados por pares revelan que los millennials priorizan la positividad corporal pero siguen siendo muy receptivos a las mejoras sutiles del contorno que elevan la confianza en fotos y videos. Los proveedores, por tanto, enfatizan el "refinamiento" natural en lugar de las transformaciones dramáticas, alineándose con los códigos de marketing ético emergentes. El grupo de 51 años o más continúa presentando una demanda constante de mejora de la laxitud cutánea, especialmente cuando la pérdida de peso o la menopausia redistribuyen la grasa. En conjunto, el crecimiento escalonado de los segmentos de edad sustenta una pista de ingresos diversificada que respalda sólidos calendarios de amortización de dispositivos.

Análisis Geográfico

América del Norte capturó el 38,12% de la demanda de 2025 gracias a la consolidada densidad de medspas, los altos ingresos discrecionales y una vía transparente de la FDA que acelera los lanzamientos de primeros en el mercado. Estados Unidos representa más del 80% de los ingresos regionales, amplificados por el turismo médico de Canadá y América Latina para aplicadores de criolipólisis propietarios no disponibles en otros lugares. Los proyectos piloto de reembolso que cubren la criolipólisis en casos de síndrome metabólico legitiman aún más el valor del procedimiento y podrían desbloquear una mayor tracción con los pagadores si los resultados demuestran beneficios cardiovasculares. Las empresas emergentes de salud digital integran dispositivos portátiles de monitoreo posterior al procedimiento, proporcionando a los médicos datos longitudinales que refinan la programación del seguimiento.

Europa representa la segunda porción más grande, caracterizada por una aprobación de dispositivos altamente regulada bajo el marco del Reglamento de Dispositivos Médicos. Alemania, Francia y el Reino Unido son los principales gastadores, aunque las naciones del sur de Europa muestran un crecimiento superior al promedio a medida que las economías centradas en el turismo comercializan paquetes de "vacaciones más tratamiento". Las estrictas normas publicitarias limitan las afirmaciones hiperbólicas, lo que obliga a las marcas a publicar sustentación revisada por pares que inadvertidamente aumenta la confianza del consumidor. Los temas de responsabilidad ecológica resuenan con fuerza; las clínicas prefieren generadores energéticamente eficientes y almohadillas de gel reciclables, creando un diferenciador de mercado para los proveedores que verifican menores emisiones durante el ciclo de vida.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 11,95% hasta 2031, impulsado por la expansión de las poblaciones de clase media y una mayor conciencia de la apariencia en los centros urbanos. China lidera el volumen, donde el 91% de los consumidores estéticos encuestados planean mantener o aumentar el gasto a pesar de la volatilidad macroeconómica. Japón avanza en innovación, ejemplificado por brazos de aplicadores asistidos por robótica que reducen el tiempo de configuración de la sesión en un 40%. Corea del Sur exporta protocolos de belleza coreana, popularizando planos de terapia combinada adoptados en todo el Sudeste Asiático. La joven demografía de India, junto con la rápida construcción de hospitales privados, presenta un potencial significativo una vez que se reduzcan los aranceles de importación de dispositivos. Australia completa la adopción regional, aprovechando las consultas de telesalud para salvar la distancia geográfica y optimizar la gestión del embudo de pacientes.

América del Sur y Oriente Medio y África representan puntos de acceso emergentes, con Brasil y los Emiratos Árabes Unidos liderando la asequibilidad de los procedimientos en relación con las alternativas locales de cirugía estética. Las fluctuaciones cambiarias y los aranceles aduaneros plantean obstáculos para la adopción, aunque los paquetes de turismo médico que combinan alojamiento con tratamiento mitigan el impacto del precio. En todas las regiones, la claridad regulatoria localizada y la formación de médicos siguen siendo determinantes decisivos de la expansión del mercado de reducción de grasa no invasiva.

Panorama regulatorio

En Estados Unidos, las tecnologías de contorno corporal no invasivas, incluidos los láseres reductores de grasa y los sistemas basados en ultrasonido, generalmente se encuentran bajo la supervisión de la FDA como dispositivos de Clase II y comúnmente utilizan la vía de notificación previa a la comercialización 510(k) para demostrar equivalencia sustancial (por ejemplo, dispositivos regulados bajo 21 CFR 878.5400). Las recientes autorizaciones 510(k) en 2026 para sistemas de reducción de grasa con láser de bajo nivel indican un flujo continuo de productos a través de esta vía, y los plazos de revisión pueden variar según la complejidad de la presentación.

En Europa, el Reglamento de Dispositivos Médicos (MDR 2017/745) y los requisitos de implementación para determinados dispositivos estéticos no médicos (Anexo XVI) aumentaron la carga de evaluación de conformidad para los equipos destinados a la reducción de tejido adiposo, a menudo elevando el nivel de escrutinio, como la Clase IIb con intervención de un Organismo Notificado. Las disposiciones transitorias del MDR para productos heredados comercializados antes del 23 de junio de 2023 permiten la presencia continua en el mercado de la UE hasta 2028 o 2029, dependiendo de si se requiere una investigación clínica, lo que a su vez determina la priorización de la cartera, las actualizaciones de documentación y la planificación de evidencia posterior a la comercialización.

Panorama Competitivo

El panorama competitivo muestra una fragmentación moderada: los cinco principales fabricantes contribuyen significativamente a las ventas globales de dispositivos. La fusión de Cynosure y Lutronic por parte de Hahn & Company en 2024 ilustra la consolidación activa diseñada para combinar la propiedad intelectual complementaria de láser, radiofrecuencia y criolipólisis. La cartera integrada potencia la venta cruzada en redes de médicos al tiempo que elimina los costos duplicados de investigación y desarrollo y de la cadena de suministro. No obstante, los competidores específicos de cada región prosperan al ofrecer sistemas de menor costo respaldados por centros de servicio localizados, atractivos para las clínicas con presupuesto ajustado fuera de las ciudades de primer nivel.

La evidencia clínica es un diferenciador primordial. Empresas como Allergan Aesthetics publican ensayos multicéntricos que demuestran una disminución sostenida del volumen de grasa y seguridad histológica, asegurando la confianza que sustenta los precios de lista premium. Los competidores que no pueden igualar la profundidad de los datos a menudo pivotan hacia aplicadores especializados —como tamaños de copa pequeños para bultos en las axilas— para forjar lealtad en nichos. Las plataformas habilitadas por inteligencia artificial representan una ventaja de próxima generación: los algoritmos de aprendizaje automático propietarios entrenados con miles de imágenes previas y posteriores mejoran la precisión de la predicción de parámetros, creando fidelización a medida que las clínicas dudan en reentrenar al personal en paneles de control desconocidos.

La salud financiera determina la flexibilidad estratégica. La reestructuración de Cutera en 2025 subraya la susceptibilidad a las oscilaciones cíclicas del flujo de caja vinculadas a los ciclos de equipos de capital. Los proveedores se diversifican lanzando complementos con alto consumo de insumos, como matrices adhesivas de un solo uso, que generan ingresos recurrentes predecibles. Los acuerdos de nivel de servicio integrados con diagnósticos remotos refuerzan aún más los márgenes al tiempo que mejoran el tiempo de actividad de los dispositivos. Los espacios geográficos en blanco —África, Asia Central y partes de Europa del Este— siguen siendo propicios para modelos de asociación donde los distribuidores asumen las obligaciones de registro regulatorio y posventa, permitiendo estrategias de entrada ágiles para marcas de tamaño mediano.

Líderes de la Industria de Reducción de Grasa No Invasiva

Cutera Inc

Candela Corporation

Alma Lasers

Bausch Health (Solta Medical)

Cynosure LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los protocolos combinados que abordan tanto la reducción de volumen como la calidad del tejido tras la pérdida de peso crean un espacio en blanco para plataformas que combinan modalidades, especialmente para proveedores que desarrollan programas centrados en las trayectorias de pacientes con GLP-1, donde la flacidez cutánea y el perfeccionamiento del contorno son necesidades complementarias comunes. La oportunidad a corto plazo es más sólida en las capas de flujo de trabajo y planificación, incluido el escaneo corporal guiado por IA y la cartografía estandarizada de tratamientos que reducen la variabilidad del operador en cadenas de medspas multisitio que se expanden hacia ciudades de nivel 2. Con precios de pago directo típicos que oscilan aproximadamente entre 750 USD y 4.000 USD por zona corporal y un reembolso limitado, los proveedores y vendedores también recurren a la financiación al consumidor y a las membresías agrupadas para mejorar la conversión y las visitas recurrentes, lo que favorece a los sistemas con narrativas de retorno de inversión claras y con tasas sólidas de adhesión a consumibles o servicios.

El acceso al mercado y la diferenciación siguen dependiendo de la alineación regulatoria y la generación de evidencia, por lo que los proveedores con iteraciones alineadas con predicados y sustanciación clínica revisada por pares tienden a ganar terreno. Un estudio revisado por pares publicado en Nature Scientific Reports en junio de 2025 reportó la reducción no invasiva de la capa de grasa abdominal utilizando la plataforma Accent Prime de Alma, respaldando el marketing de los proveedores dentro de las declaraciones permitidas y reforzando la defensa del posicionamiento premium. En la UE, el mayor umbral de cumplimiento del MDR para equipos de reducción de tejido adiposo aumenta el valor de los sistemas de calidad, los paquetes de datos clínicos y la preparación ante los Organismos Notificados, mientras que en Estados Unidos la vía 510(k) continúa favoreciendo las estrategias de equivalencia sustancial que reducen el tiempo de lanzamiento al mercado de aplicadores actualizados y ergonomía para diversas regiones corporales.

Desarrollos recientes del sector

- Febrero de 2026: la división de estética de Bausch Health, Solta Medical, lanzó el láser Clear + Brilliant Touch en Canadá tras la previa aprobación de Health Canada. El lanzamiento amplía la presencia de clínicas accesibles para Solta Medical en un mercado donde las prácticas de dermatología y estética suelen vender de forma cruzada procedimientos basados en energía, apoyando la estandarización de plataformas entre sedes.

- Junio de 2025: Alma reportó un estudio revisado por pares en Nature Scientific Reports que respalda la reducción no invasiva de la capa de grasa abdominal utilizando la plataforma Accent Prime. La evidencia publicada refuerza la confianza de los proveedores y ayuda a los vendedores a competir en la documentación de resultados a medida que aumenta el escrutinio de eventos adversos y las expectativas de consentimiento informado en el contorno corporal.

- Abril de 2025: Bausch Health (Solta Medical) recibió la autorización de dispositivo médico de Health Canada para el sistema Thermage FLX para el tensado y contorno de la piel no invasivo. La autorización respalda la expansión comercial en Canadá y refuerza el papel del tensado basado en radiofrecuencia como una compra complementaria junto con las ofertas de reducción de grasa, particularmente para el manejo de la flacidez tras la pérdida de peso.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por procedimientos y dispositivos no invasivos que reducen la grasa subcutánea localizada sin cirugía, utilizando principalmente modalidades basadas en energía aplicadas en entornos de cuidado estético.

Exclusiones del alcance: excluimos la liposucción quirúrgica y otros procedimientos de eliminación de grasa realizados en quirófano, junto con los medicamentos para la pérdida de peso, la cirugía bariátrica y los servicios generales de acondicionamiento físico.

Descripción general de la segmentación

- Por Tecnología

- Criolipólisis

- Ultrasonido Focalizado de Alta Intensidad (HIFU)

- Terapia Láser de Bajo Nivel (LLLT)

- Lipólisis por Radiofrecuencia

- Cavitación / Cavitación por Ultrasonido

- Estimulación Muscular Electromagnética (HIFEM)

- Emergente: Suspensión de Hielo Inyectable

- Por Usuario Final

- Hospitales

- Clínicas de Dermatología y Estética

- Medspas

- Centros de Fitness y Bienestar

- Por Área de Aplicación

- Abdomen

- Flancos (Michelines)

- Muslos

- Submentoniano

- Brazos

- Glúteos y Espalda

- Por Género

- Femenino

- Masculino

- Por Grupo de Edad

- 18-34 Años

- 35-50 Años

- 51 Años o Más

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer un límite de mercado claro y construir la primera aproximación de la lógica de adopción y precios por país y entorno de atención. Utilizamos fuentes de acceso libre como la American Society of Plastic Surgeons, la International Society of Aesthetic Plastic Surgery, el Banco Mundial, las estadísticas sanitarias de la OCDE y revistas clínicas revisadas por pares que analizan los resultados del contorno corporal y la cadencia típica de tratamiento.

También revisamos presentaciones públicas de empresas y presentaciones para inversores para comprender cómo los proveedores describen su exposición al contorno corporal, junto con sitios web de prensa y asociaciones reconocidas para el lanzamiento de productos y hitos regulatorios. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros de empresas, validación de noticias y bases de datos de patentes, de modo que los ciclos de innovación y los patrones de inversión pudieran verificarse con menos brechas. Las fuentes enumeradas aquí son ilustrativas y no exhaustivas, ya que también utilizamos otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para validar lo que realmente compran y utilizan las clínicas, y cómo cambian los volúmenes de procedimientos con los presupuestos de los consumidores, las promociones y las preferencias médicas. Datos como los rangos de precios, los rangos de utilización y la combinación tecnológica se pusieron a prueba con proveedores, distribuidores y especialistas del sector en Asia-Pacífico, EMEA y las Américas, y luego se compararon con los supuestos de la investigación documental.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Altos directivos: 14% | Asia-Pacífico: 50% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 42% | EMEA: 30% |

| Empresas más pequeñas: 17% | Gerentes: 44% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con la construcción de un grupo de demanda de arriba hacia abajo, en el que la oportunidad de procedimientos se reconstruye a partir del número de procedimientos estéticos, la participación del contorno corporal no invasivo dentro del total de la estética y el número típico de sesiones por paciente. Una vez formado el grupo de demanda, los totales por país se convierten en ingresos utilizando los rangos de precios observados para un ciclo de tratamiento y la división por tecnología (como criolipólisis, ultrasonido y láser de bajo nivel), y luego se consolidan por región.

Para mantener los totales realistas, utilizamos aproximaciones selectivas de abajo hacia arriba como verificación cruzada, principalmente mediante la comprobación de la capacidad de las clínicas, las señales de la base instalada y la retroalimentación de los distribuidores sobre los ciclos de reemplazo, ajustando luego los valores atípicos. Los datos que modifican el modelo de manera significativa incluyen los rangos de precios de tratamiento por entorno, las tasas de utilización (sesiones por semana por dispositivo), el número de sesiones por plan de tratamiento, la disposición a pagar del consumidor por cohorte de ingresos y los cambios de mezcla entre modalidades a medida que cambian las promociones y los niveles de comodidad.

Para la previsión, se aplica un análisis de escenarios con un caso base anclado en el consenso de expertos sobre la normalización de la utilización y la evolución de los precios, y luego se construyen trayectorias de adopción más ligeras y más fuertes en torno al gasto del consumidor y los presupuestos de capital de las clínicas. Cuando los datos locales son limitados, las brechas se manejan utilizando proporciones de países comparables para la incidencia de procedimientos, y esos resultados se vuelven a verificar mediante la retroalimentación de los proveedores antes de su inclusión en la consolidación final.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes, como la direccionalidad del número de procedimientos, las tendencias de expansión de clínicas y los comentarios sobre la combinación de modalidades por parte de los proveedores, lo que ayuda a detectar saltos poco realistas. Cuando una variación parece inusual, los supuestos se rastrean hasta el nivel del factor determinante (precio, sesiones, penetración o mezcla) y luego se vuelven a probar mediante seguimiento adicional antes de la aprobación final.

Se sigue una revisión analítica de varios pasos para que los cálculos, las conversiones de divisas y la alineación de años se verifiquen de manera coherente en todas las regiones. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos importantes, como cambios regulatorios, movimientos de precios pronunciados o cambios repentinos en las compras de las clínicas. Antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada, respaldada por las señales públicas más recientes disponibles.

Comparación del tamaño del mercado de reducción de grasa no invasiva de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la reducción de grasa no invasiva a menudo difieren porque los estudios no siempre contabilizan los mismos ingresos, y pueden basarse en diferentes años base, supuestos de precios y momentos de actualización. Las diferencias también surgen cuando una estimación se basa más en señales de ingresos relacionados con dispositivos, mientras que otra se basa más en la actividad de procedimientos dentro de las clínicas estéticas.

La principal brecha proviene de si se incluyen categorías adyacentes de contorno corporal junto con la reducción de grasa no invasiva, donde Mordor Intelligence mantiene el alcance centrado en criolipólisis, ultrasonido y láser de bajo nivel, y verifica de forma cruzada los precios utilizando datos a nivel de entorno de atención en lugar de aplicar un precio promedio global único. Las diferencias también pueden explicarse por la rapidez con la que se supone que cambian los precios, cómo se maneja el momento de conversión de divisas y si la mezcla tecnológica se actualiza cuando los sistemas más recientes desplazan la demanda entre modalidades.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,93 mil millones USD (2026) | |

| Consultoría Global A | 1,69 mil millones USD (2023) | Utiliza un año base anterior y una ventana de crecimiento diferente, y el alcance publicado parece estar anclado de forma más estrecha a un conjunto más pequeño de ingresos tecnológicos, lo que puede subestimar la adopción y los efectos de precios en años posteriores en las clínicas. |

| Grupo de Investigación de la Industria B | 1,56 mil millones USD (2023) | Comienza en 2023 y aplica una trayectoria de crecimiento futuro más alta, y también puede ampliar el etiquetado de uso final sin reconciliar completamente las diferencias en la utilización según el entorno de atención y los precios del ciclo de tratamiento por país. |

La diferencia en la tabla se explica en gran medida por el momento y lo que se contabiliza, ya que las cifras citadas están ancladas a diferentes años base y no siempre reconcilian la utilización y los precios del ciclo de tratamiento de la misma manera. Cuando los factores determinantes clave se mantienen visibles y se revisan con la retroalimentación de los proveedores, el valor del mercado sigue siendo rastreable y reproducible durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reducción de grasa no invasiva?

El mercado de reducción de grasa no invasiva está valorado en USD 1,93 mil millones en 2026 y se proyecta que alcance USD 3,15 mil millones en 2031.

¿Qué segmento tecnológico crece más rápido?

Los sistemas electromagnéticos de alta intensidad (HIFEM) se expanden a una CAGR del 17,61% porque reducen simultáneamente la grasa y desarrollan músculo.

¿Por qué los medicamentos GLP-1 influyen en la demanda de dispositivos de contorneado corporal?

Las prescripciones de GLP-1 desencadenan una pérdida rápida de grasa que a menudo deja laxitud cutánea residual, lo que lleva a los pacientes a buscar procedimientos de reafirmación y escultura no quirúrgicos.

¿Qué tan significativa es la participación masculina en el mercado?

Los clientes masculinos representan actualmente aproximadamente el 28,02% de los procedimientos, y sus reservas aumentan a una CAGR del 12,88% hasta 2031.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR prevista del 11,95%, impulsada por el aumento de los ingresos disponibles y la creciente aceptación de la medicina estética.

Última actualización de la página el: