Tamaño y Cuota del Mercado de Sistemas de Gestión Intestinal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

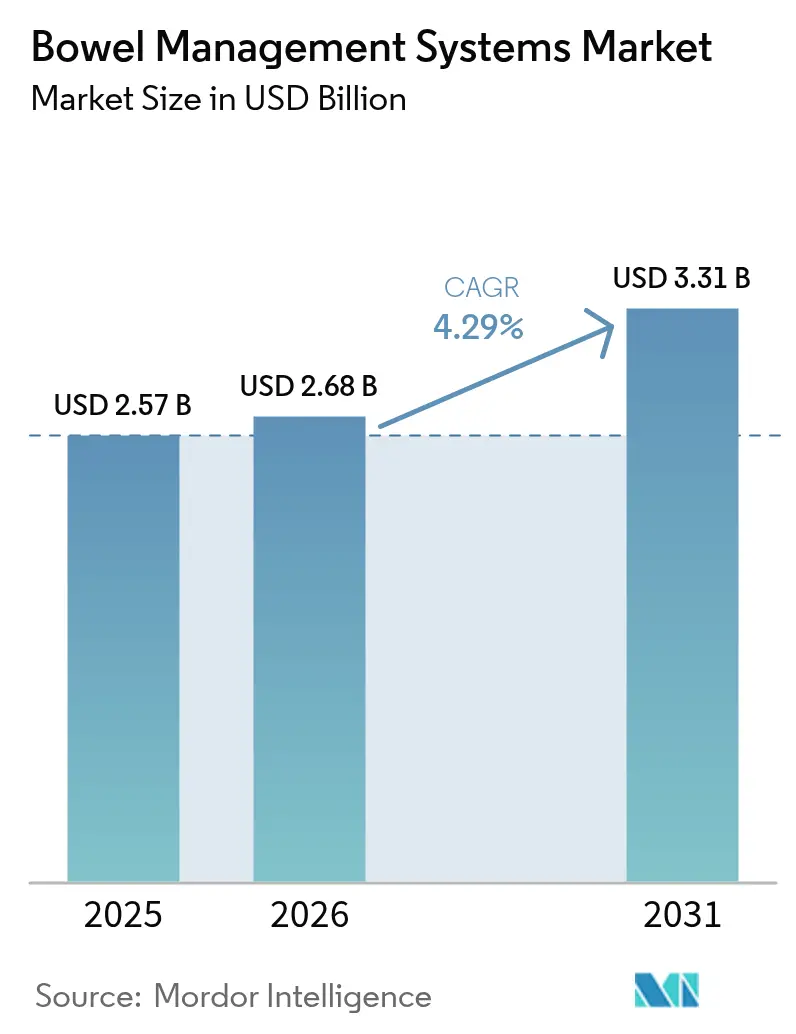

| Tamaño del Mercado (2026) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

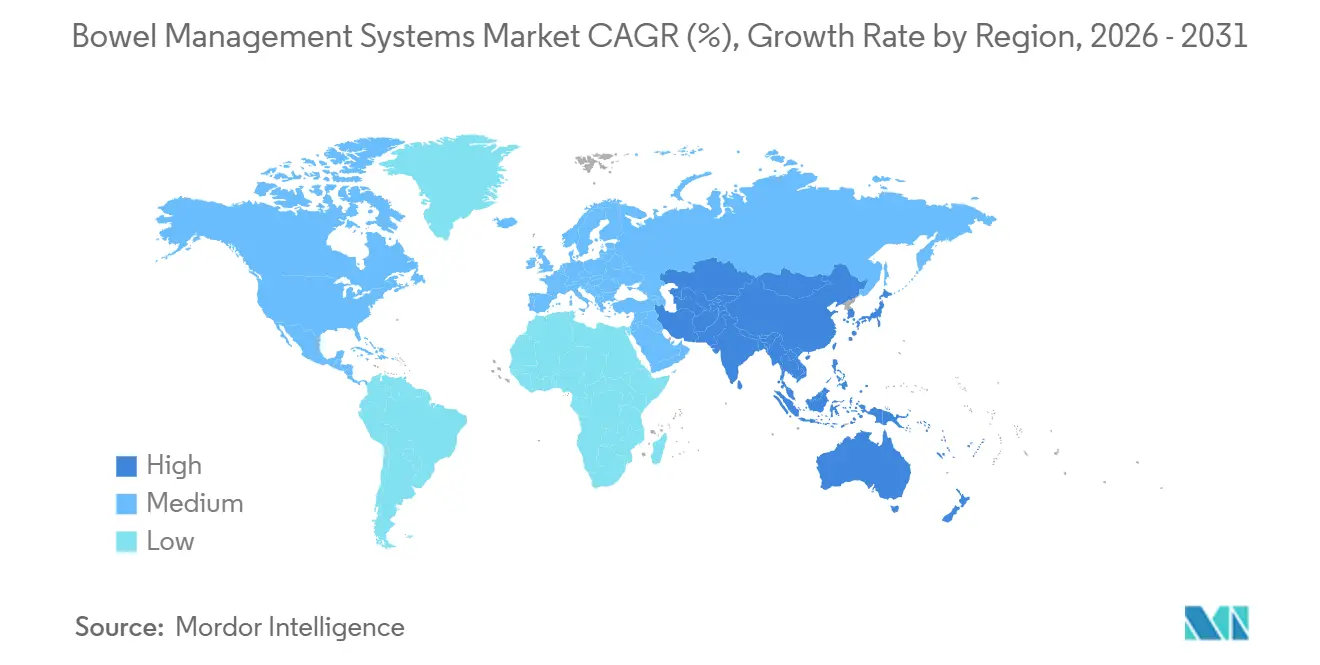

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

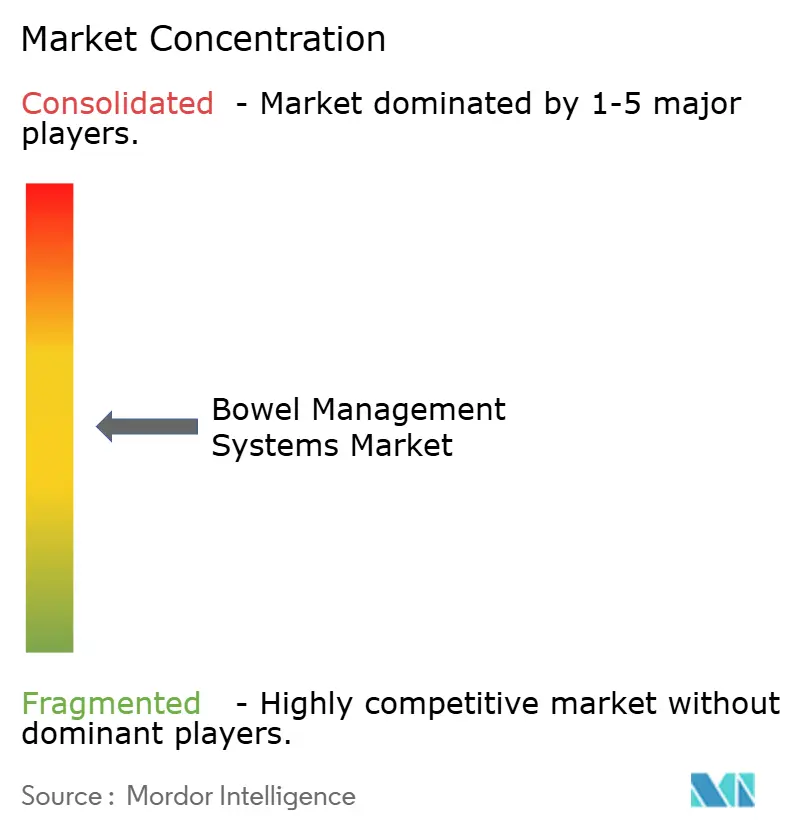

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión Intestinal por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de gestión intestinal crezca de 2.570 millones de USD en 2025 a 2.680 millones de USD en 2026 y se prevé que alcance los 3.310 millones de USD en 2031 a una CAGR del 4,29% durante el período 2026-2031. El crecimiento refleja un giro hacia las terapias de neuromodulación que restauran la continencia sin estomas permanentes, un mayor reembolso para implantes de alta gama y una creciente adopción de bolsas con sensores inteligentes que permiten a los médicos monitorizar la producción de forma remota. Los proveedores están invirtiendo en películas de bolsas reciclables para cumplir con las normas de responsabilidad ampliada del productor en la Unión Europea, mientras que los responsables de políticas en América del Norte y Asia-Pacífico amplían la cobertura para la estimulación de los nervios sacro y tibial, acelerando la adopción de la terapia entre los beneficiarios de Medicare y Ayushman Bharat. La intensidad competitiva está aumentando a medida que los nuevos participantes más pequeños combinan accesorios habilitados con Bluetooth con plataformas de telesalud, ofreciendo a los hospitales una vía para reducir los reingresos vinculados a fugas y complicaciones cutáneas. En conjunto, estos cambios fortalecen el poder de fijación de precios en el mercado de sistemas de gestión intestinal y amplían el conjunto total de pacientes con incontinencia fecal de alta complejidad.

Conclusiones Clave del Informe

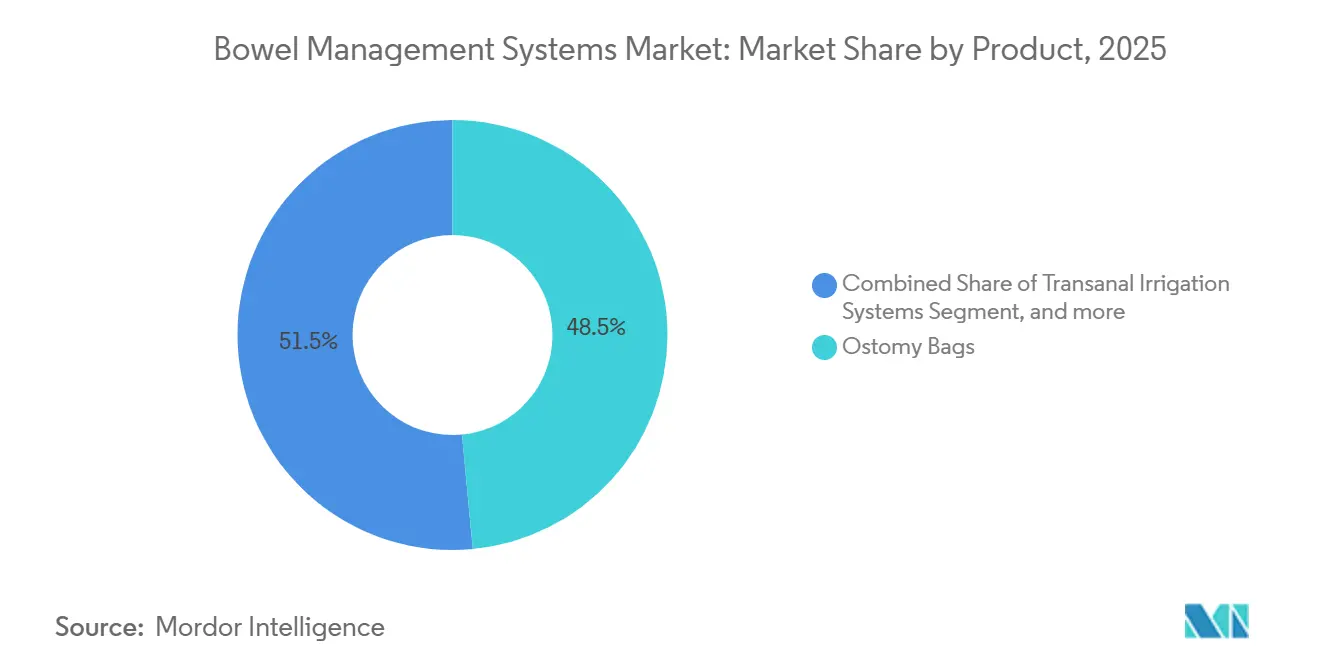

- Por tipo de producto, las bolsas de ostomía representaron el 48,54% de la cuota del mercado de sistemas de gestión intestinal en 2025, mientras que los dispositivos de neuromodulación registraron la CAGR más rápida del 6,25% hasta 2031.

- Por tipo de paciente, los pacientes adultos de entre 18 y 64 años representaron el 65,54% del tamaño del mercado de sistemas de gestión intestinal en 2025, aunque el segmento geriátrico avanza a una CAGR del 7,65%.

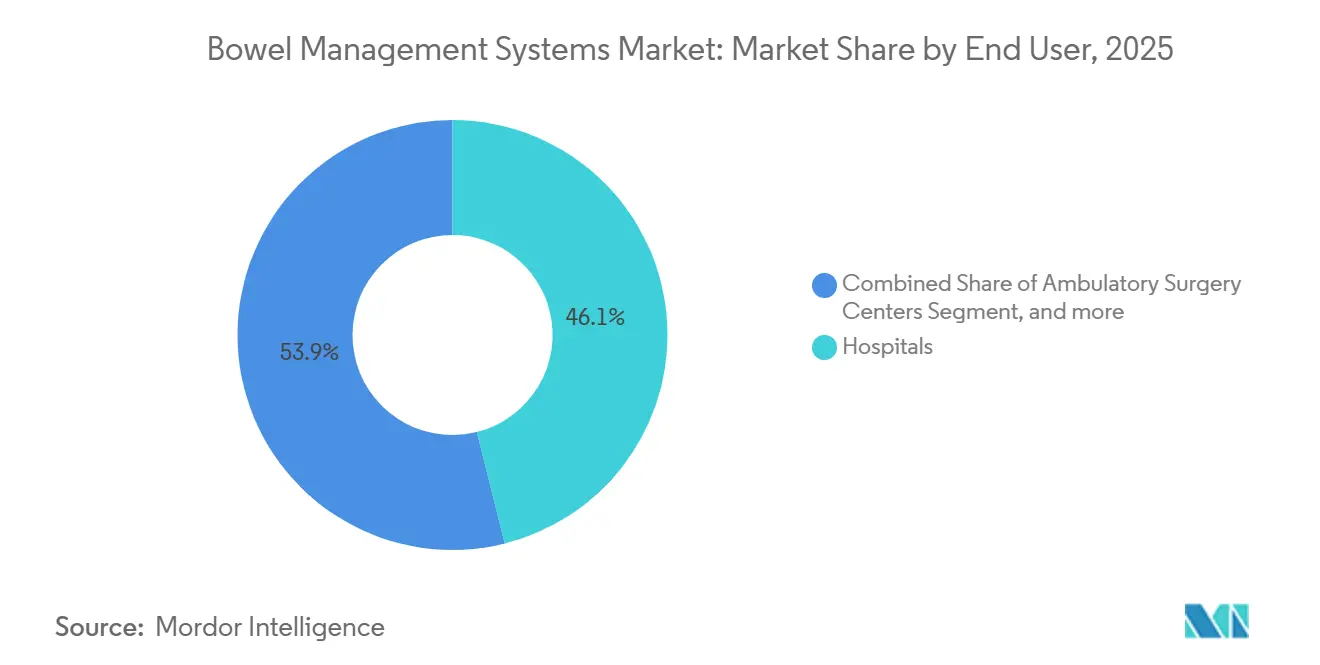

- Por usuario final, los hospitales mantuvieron una cuota de ingresos del 46,15% del mercado de sistemas de gestión intestinal en 2025, mientras que se proyecta que los entornos de atención domiciliaria se expandan a una CAGR del 7,82% hasta 2031.

- Por geografía, América del Norte lideró con el 38,23% del tamaño del mercado de sistemas de gestión intestinal en 2025, pero Asia-Pacífico es la geografía de mayor crecimiento con una CAGR del 6,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión Intestinal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta incidencia de enfermedad inflamatoria intestinal | +0.9% | Global, elevada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Población geriátrica en rápido crecimiento | +1.2% | Global, APAC y Europa | Largo plazo (≥ 4 años) |

| Expansión del reembolso en mercados de altos ingresos | +0.8% | América del Norte, Europa Occidental, Japón | Corto plazo (≤ 2 años) |

| Bolsas de ostomía con sensores inteligentes | +0.6% | América del Norte, núcleo de la UE, APAC urbano | Mediano plazo (2-4 años) |

| Cambio impulsado por ESG hacia materiales de base biológica | +0.4% | UE, América del Norte, APAC selecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Incidencia de Enfermedad Inflamatoria Intestinal

La enfermedad inflamatoria intestinal afecta a 3,1 millones de adultos en Estados Unidos, mientras que la incidencia aumenta en las economías en industrialización, sosteniendo la demanda de suministros de ostomía[1]Centros para el Control y la Prevención de Enfermedades, "Vigilancia de la EII", CDC, cdc.gov. La intervención quirúrgica más temprana entre los pacientes que no responden a la terapia biológica reduce el período desde el diagnóstico hasta la creación del estoma, impulsando las ventas de bolsas de alto rendimiento con barreras convexas que se adaptan a abdómenes complejos. Los fabricantes de dispositivos responden con filtros más profundos que controlan el olor durante los brotes activos, un atributo valorado por los pacientes más jóvenes con enfermedad de Crohn que regresan a la escuela o al trabajo. Los médicos combinan cada vez más las ileostomías temporales con la proctocolectomía restauradora, garantizando ciclos continuos de reemplazo de bolsas de ostomía. Estos patrones mantienen el mercado de sistemas de gestión intestinal en una trayectoria de volumen estable incluso si los biológicos retrasan algunas cirugías.

Población Geriátrica en Rápido Crecimiento

Los adultos de 65 años o más alcanzarán los 1.500 millones en 2050, con una prevalencia de incontinencia fecal del 14,1% entre los residentes en la comunidad y hasta el 70% en residencias de ancianos[2]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Envejecimiento de la Población Mundial", ONU, un.org . El envejecimiento magnifica la debilidad del suelo pélvico, la polifarmacia y el intestino neurógeno, ampliando la base de candidatos para bolsas desechables e implantes de neuromodulación. El seguro de cuidados de larga duración de Japón ahora reembolsa la irrigación electrónica y la evaluación del nervio sacro, lo que indica la disposición de los pagadores a financiar dispositivos de alto coste que mantienen a los mayores en casa. Las provincias chinas incluyen los suministros de ostomía en las listas de medicamentos esenciales, y Alemania financia la estimulación del nervio tibial, impulsando la penetración de la terapia. Los proveedores están rediseñando los clips de cierre, las lengüetas y la codificación por colores para adaptarse a manos artríticas y visión reducida, consolidando aún más la fidelidad geriátrica en el mercado de sistemas de gestión intestinal.

Expansión del Reembolso en Mercados de Altos Ingresos

El CMS eliminó las barreras de autorización previa para la neuromodulación sacra en 2024, ampliando la elegibilidad en aproximadamente 120.000 beneficiarios de Medicare al año. El NHS de Inglaterra incluyó un año de productos de ostomía en los episodios colorrectales, incentivando a los hospitales a pasar de bolsas económicas a barreras convexas de mayor duración que reducen las visitas de urgencia. La inclusión alemana de la estimulación del nervio tibial ofrece hasta 12 sesiones reembolsadas, proporcionando un paso intermedio entre la atención conservadora y el implante. La cobertura elimina el impacto económico del gasto de bolsillo —el implante y la programación pueden costar 20.000 USD— ampliando la adopción entre los mayores con ingresos fijos. El mercado de sistemas de gestión intestinal experimenta, por tanto, una conversión de ingresos más rápida en las geografías que alinean el reembolso con los ahorros en el coste total de la atención.

Las Bolsas de Ostomía con Sensores Inteligentes Permiten la Monitorización Remota

La FDA autorizó el sensor Bluetooth de 11Health en 2024, proporcionando a los pacientes una alerta en el teléfono cuando la producción alcanza el 70% de la capacidad de la bolsa. Los códigos de monitorización remota pagan a los proveedores entre 50 y 65 USD al mes por la supervisión de enfermedades crónicas, financiando encuentros con enfermeras de telesalud que detectan la deshidratación de forma temprana. La plataforma digital de ConvaTec conecta los dispositivos portátiles con su red de enfermería, un modelo que se alinea con los contratos de valor de Estados Unidos que penalizan los reingresos. Los hospitales realizan pruebas piloto con bolsas de sensores para acortar la educación hospitalaria y derivar el seguimiento a equipos virtuales. Los datos generados por las bolsas inteligentes también informan los análisis de los pagadores sobre las tasas de fugas, reforzando la evidencia de que las barreras convexas de alta gama reducen la dermatitis peristomal. Estas dinámicas impulsan la premiumización dentro del mercado de sistemas de gestión intestinal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del paciente por la atención conservadora | -0.7% | Global, más fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Infecciones postoperatorias y retiradas de dispositivos | -0.5% | Global, acentuado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Alto coste de los implantes de neuromodulación | -0.4% | Mercados emergentes, no asegurados en países de altos ingresos | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre el plástico de un solo uso | -0.3% | UE, América del Norte, APAC selecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del Paciente por la Atención Conservadora/No Invasiva

Una encuesta de 2024 mostró que el 68% de los pacientes con incontinencia fecal prefieren la dieta o la fisioterapia a la formación de un estoma, retrasando la conversión al uso de bolsas. El estigma cultural en torno a los dispositivos visibles amplifica la vacilación en Asia, América Latina y Oriente Medio. La estimulación del nervio tibial ofrece un puente de menor invasividad, aunque entre el 30% y el 40% de las sesiones no logran proporcionar un control duradero, dejando a los pacientes oscilando entre un alivio sintomático subóptimo y la reticencia a someterse a una derivación permanente. Los agentes de relleno inyectables y los esfínteres magnéticos también absorben candidatos que de otro modo adoptarían sistemas de ostomía. Este conservadurismo modera la demanda en las etapas iniciales en el mercado de sistemas de gestión intestinal.

Vientos en Contra por Infecciones Postoperatorias y Retiradas de Dispositivos

La base de datos MAUDE registró 47 eventos adversos relacionados con bolsas de ostomía en el primer semestre de 2024, incluidas 12 infecciones peristomales vinculadas a la delaminación del adhesivo. La retirada de Clase II de Hollister en junio de 2024 de un sistema de colostomía de dos piezas perturbó los formularios hospitalarios y desencadenó un almacenamiento defensivo con marcas rivales. Las tasas de infección de los implantes de neuromodulación sacra, del 5% al 8%, a menudo requieren la explantación, lo que genera desconfianza tanto en los cirujanos como en los pagadores respecto a los procedimientos repetidos. Bajo el Reglamento de Dispositivos Médicos de la UE, las bolsas de ostomía de Clase IIb ahora requieren seguimiento clínico poscomercialización, lo que añade costes de cumplimiento y alarga los ciclos de lanzamiento. Las retiradas y la vigilancia reducen los márgenes mientras los hospitales presionan a los proveedores para obtener garantías de calidad más rigurosas en el mercado de sistemas de gestión intestinal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Neuromodulación Supera a la Ostomía Tradicional

Los dispositivos de neuromodulación registraron la CAGR más alta del 6,25% entre 2026 y 2031, beneficiándose de la cobertura de políticas y de los electrodos miniaturizados que simplifican la implantación. Las bolsas de ostomía, aunque todavía representan el 48,54% del tamaño del mercado de sistemas de gestión intestinal en 2025, están cediendo cuota a medida que los cirujanos colorrectales adoptan protocolos de preservación del esfínter. Dentro de las bolsas, las variantes de colostomía dominan debido a las resecciones del lado izquierdo, pero las líneas de ileostomía crecen más rápido por el aumento de las cirugías por EII. Los sistemas de irrigación transanal, especialmente los de tipo electrónico programable, obtienen reembolso en Alemania y el Reino Unido, ofreciendo una alternativa para los estomas sigmoideos. Los implantes anales y los esfínteres magnéticos abren un nicho pequeño pero de alto margen tras la aprobación humanitaria de la FDA del dispositivo de Implantica en 2024. La demanda de accesorios escala con la rotación de bolsas; los anillos de hidrocoloide diseñados para siete días de uso se venden con rapidez entre los deportistas que valoran la discreción.

Los proveedores se protegen agrupando barreras, filtros de ventilación y sobres desodorizantes con las placas base, aumentando el precio de venta promedio por episodio del paciente. Las películas de bolsas reciclables refuerzan las licitaciones en la UE, y las bombas electrónicas con solución salina calentada amplían la adhesión para el manejo del estreñimiento crónico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Paciente: El Auge Geriátrico Remodela el Diseño de Productos

Los adultos de 65 años o más impulsarán el 37% del crecimiento del mercado de sistemas de gestión intestinal hasta 2031. La CAGR del 7,65% del segmento supera a la del grupo adulto en edad laboral porque la polifarmacia y el intestino neurógeno inflan la incidencia. Los fabricantes añaden grandes asas para los dedos, aperturas precortadas y codificación de colores en tonos pastel que contrastan con la piel frágil. El seguro de Japón ahora cubre la irrigación electrónica para el estreñimiento crónico, impulsando la demanda de bombas de batería entre los mayores que permanecen en casa[3]Ministerio de Salud, Trabajo y Bienestar, "Enmiendas al Seguro de Cuidados de Larga Duración", MHLW, mhlw.go.jp. La demanda pediátrica se mantiene como un nicho estable, vinculada a malformaciones congénitas.

Los pacientes adultos siguen siendo el motor de volumen principal, aportando el 65,54% de los ingresos de 2025, pero las mejoras orientadas a la geriatría elevan el precio promedio. Los proveedores codiseñan con terapeutas ocupacionales para incorporar señales visuales que simplifican los cambios de bolsa en presencia de temblores o deterioro cognitivo, un diferenciador en los centros de cuidados de larga duración.

Por Usuario Final: La Atención Domiciliaria Gana Terreno a Medida que los Hospitales Optimizan la Duración de la Estancia

Los entornos de atención domiciliaria registrarán la CAGR más rápida del 7,82% hasta 2031, ya que los códigos de atención domiciliaria del CMS financian hasta 12 visitas de enfermería especializada para nuevos ostomizados. Los hospitales, que aún representan el 46,15% de los ingresos de 2025, comprimen el alta colorrectal a 3-5 días y luego trasladan la educación a enfermeras de telesalud especializadas en heridas, ostomías y continencia. Las bolsas con sensores inteligentes son adecuadas para la supervisión domiciliaria, proporcionando alertas de fugas y gráficos de volumen que detectan la deshidratación antes que el autoinforme.

Los centros de cirugía ambulatoria aprovechan la reclasificación ambulatoria de Medicare de 2024 para la reversión de ostomías y la implantación de neuroestimuladores, reduciendo las tarifas de instalaciones hospitalarias entre un 30% y un 40%. Las instalaciones de enfermería especializada compran sistemas estandarizados de dos piezas a granel, sacrificando los sensores de alta gama por la contención de costes. Las plataformas de venta directa al consumidor de Coloplast y ConvaTec envían paquetes de suscripción, con entrega a domicilio que evita las limitaciones de las estanterías de las tiendas en zonas rurales. Estas innovaciones logísticas refuerzan la orientación hacia el hogar del mercado de sistemas de gestión intestinal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 38,23% del tamaño del mercado de sistemas de gestión intestinal en 2025 gracias a la cobertura de Medicare para la estimulación del nervio sacro y a una densa red de enfermeras certificadas en heridas, ostomías y continencia. La Determinación de Cobertura Nacional de 2024 eliminó el retraso por autorización previa, añadiendo aproximadamente 120.000 beneficiarios con incontinencia fecal al año. El sistema de bolsas Bluetooth de Eleven Health está activo en 15 redes de prestación integrada que perciben honorarios de monitorización remota de entre 50 y 65 USD mensuales. Canadá amplió las listas de prestaciones esenciales en Ontario y Columbia Británica, reduciendo el copago del paciente. El crecimiento de México se concentra principalmente en clínicas privadas que atienden a turistas médicos, mientras que los hospitales públicos adquieren sistemas básicos de dos piezas.

Asia-Pacífico registra la CAGR más rápida del 6,62%, impulsada por los 297 millones de personas mayores de China y el paquete Ayushman Bharat de India, que ahora financia bolsas de ostomía e irrigación. Shanghái y Guangdong realizan pruebas piloto de reembolso para la estimulación del nervio tibial, mientras que el seguro de cuidados de larga duración de Japón subvenciona la irrigación electrónica. El Esquema de Beneficios Farmacéuticos de Australia añadió la estimulación del nervio sacro en 2024, reembolsando el implante de 25.000 AUD. Corea del Sur realiza pruebas piloto de episodios colorrectales agrupados que incluyen un año de suministro de bolsas, lo que indica una migración de los pagadores hacia la contratación por valor en toda la región.

El mercado de sistemas de gestión intestinal en Europa crece moderadamente en medio de los cuellos de botella de la recertificación del Reglamento de Dispositivos Médicos, que obligaron a retirar el 30% de las referencias de accesorios de los estantes en 2024. El seguro estatutario alemán cubre la estimulación del nervio tibial, añadiendo 80.000 pacientes elegibles. El NHS de Inglaterra incluyó los productos de ostomía en las tarifas de cirugía colorrectal, orientando las compras hacia barreras convexas de mayor calidad que reducen los reingresos. Francia e Italia prueban programas de recogida de bolsas de economía circular inspirados en el programa neerlandés de Coloplast. Oriente Medio y África siguen siendo mercados incipientes, con hospitales privados del CCG que importan sistemas de alta gama para expatriados, mientras que el sector público de Sudáfrica adquiere paquetes de volumen de bolsas de dos piezas. En América del Sur, las aseguradoras privadas de Brasil financian la neuromodulación, pero persisten las carencias en el sector público, manteniendo la penetración baja fuera de las metrópolis más prósperas.

Panorama regulatorio

Los sistemas de manejo intestinal y los dispositivos terapéuticos relacionados se regulan como dispositivos médicos en los principales mercados, con vías de Clase II comunes para los kits de manejo de heces y los equipos de irrigación en Estados Unidos bajo la supervisión de la FDA. Los proveedores estadounidenses deben mantener el cumplimiento básico en registro y listado (21 CFR Part 807), etiquetado (21 CFR Part 801), sistemas de calidad (21 CFR Part 820) y notificación de eventos con dispositivos médicos (21 CFR Part 803), lo que afecta la preparación de las líneas de productos de ostomía y manejo fecal para la vigilancia posterior a la comercialización.

En Europa, los productos se rigen por el Reglamento de Productos Sanitarios (UE) 2017/745 (MDR), que amplió los requisitos clínicos y posteriores a la comercialización frente a las directivas anteriores y endureció los controles para los dispositivos de mayor riesgo, incluido un seguimiento clínico posterior a la comercialización más estructurado para ciertas clases. Para las combinaciones de fármaco y dispositivo y los dispositivos que incorporan sustancias medicinales, las vías de consulta del MDR pueden implicar a la Agencia Europea de Medicamentos (EMA) o a las autoridades nacionales competentes, lo que añade pasos de documentación y revisión que influyen en el momento de lanzamiento y en el rigor del control de diseño. Las actualizaciones de normas también afectan a los protocolos de evaluación, ya que la norma ISO 15621:2026 proporciona un marco actualizado para evaluar los productos absorbentes de incontinencia para orina y heces, algo relevante para los proveedores que abarcan los ámbitos adyacentes de manejo intestinal e incontinencia.

Panorama Competitivo

El mercado de sistemas de gestión intestinal presenta una fragmentación moderada. Coloplast, ConvaTec y Becton, Dickinson and Company ostentan una cuota notable del segmento de bolsas de ostomía, aprovechando sus amplios catálogos y servicios de formación de enfermeras. Medtronic y Boston Scientific dominan la neuromodulación sacra con las plataformas InterStim y con licencia de Axonics. El dispositivo r15 de Axonics, autorizado por la FDA en 2024, lleva una batería recargable con una duración de 15 años, lo que le otorga una ventaja en costes de cirugía de reemplazo. 11Health recaudó 6 millones de USD en una Serie A para comercializar su sensor Bluetooth, creando una anualidad de suscripción de datos bajo los códigos de monitorización remota de pacientes de Estados Unidos.

Estratégicamente, los actores establecidos incorporan empresas emergentes digitales para añadir capacidad de telesalud; el portal de Cuidado de Ostomía de ConvaTec de 2024 combina dispositivos portátiles con enfermeras especializadas para fidelizar a los productos. Las solicitudes de patentes en 2025 se concentran en electrodos miniaturizados, sustratos biodegradables y mezclas de hidrocoloide que amplían el uso a siete días. Las cargas del Reglamento de Dispositivos Médicos de la UE inclinan la ventaja hacia las empresas con capital suficiente para financiar estudios poscomercialización de varios años, dejando de lado a los pequeños proveedores. Los fallos de calidad, como la retirada del sistema de cierre de brida de Hollister en 2024, llevan a los hospitales a acortar sus listas de proveedores para mitigar la responsabilidad.

La sostenibilidad ofrece una vía de diferenciación: Coloplast se compromete a utilizar un 50% de polímeros de base biológica para 2030, mientras que el programa piloto de recogida de Hollister reduce los volúmenes de residuos en vertederos. El esfínter magnético autorizado por la FDA de Implantica cubre un vacío de alta complejidad para la incontinencia en fase terminal, pero su adopción depende de la formación de los cirujanos y de la evidencia de superioridad sobre la estimulación nerviosa. En general, el mercado de sistemas de gestión intestinal recompensa las carteras que equilibran el volumen de productos desechables con la anualidad de implantes y los servicios digitales.

Líderes del Sector de Sistemas de Gestión Intestinal

Becton, Dickinson and Company

ConvaTec Group plc

B Braun SE

Medtronic

Coloplast A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El manejo fecal en cuidados agudos y el drenaje en cuidados críticos siguen siendo un área de enfoque, respaldada por la innovación de productos orientada a mejorar la integridad del sellado, la comodidad del paciente y el rendimiento del drenaje continuo en entornos de alta agudeza. El lanzamiento en mayo de 2026 del sistema de manejo fecal de drenaje hygh-tec de Stryker pone de relieve la inversión continua en soluciones basadas en catéteres rectales para la incontinencia fecal aguda, y los hospitales priorizan dispositivos que reducen la rotura de la piel, el riesgo de contaminación y la carga de trabajo de enfermería en las UCI.

En el cuidado crónico, persiste un espacio en blanco en torno a la irrigación transanal (TAI) simplificada y portátil, y a las vías de cuidado intestinal habilitadas digitalmente que se adaptan a los flujos de trabajo de atención domiciliaria y al seguimiento remoto. El lanzamiento de Peristeen Light de Coloplast en 2024 refleja el movimiento continuo hacia una TAI de menor volumen y más portátil para favorecer la adherencia, mientras que la actividad de investigación clínica en torno a los sistemas de TAI inteligentes y la biorretroalimentación digital está reforzando la base de evidencia para el posicionamiento premium y las discusiones sobre reembolso. Por otro lado, la consolidación y la ampliación de canales en el manejo intestinal orientado a la atención domiciliaria, incluida la integración vertical centrada en el Reino Unido y las adquisiciones de cartera, está creando espacio para modelos integrados de producto más servicio que combinan consumibles, educación y monitorización para reducir las complicaciones relacionadas con fugas y el uso evitable de atención.

Desarrollos recientes del sector

- Junio de 2026: Galmed Pharmaceuticals completó la adquisición de Colospan Ltd., sumando el dispositivo de derivación intraluminal CG-100 utilizado en cirugía colorrectal. La adquisición amplía el acceso a tecnologías destinadas a reducir las complicaciones posquirúrgicas y potencialmente disminuir la necesidad de derivación, al mismo tiempo que acerca herramientas quirúrgicas colorrectales adyacentes a las vías de manejo intestinal.

- Agosto de 2025: Clinisupplies adquirió la cartera Renew Inserts de Renew Medical Inc. y Renew Medical UK Limited, ampliando su oferta de manejo intestinal en el cuidado crónico. La transacción incrementa la profundidad de la cartera para los programas de entrega a domicilio y de manejo a largo plazo, donde la amplitud de productos y la capacidad de dispensación pueden influir en la retención de pacientes.

- Febrero de 2024: Coloplast lanzó Peristeen Light, un dispositivo de irrigación transanal de bajo volumen dirigido a personas con trastornos intestinales. El lanzamiento refuerza el cambio hacia enfoques de irrigación más portátiles y sencillos que favorecen el autocuidado y pueden ampliar la adopción más allá de los centros especializados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de sistemas de manejo intestinal abarca los dispositivos médicos y los consumibles relacionados utilizados para gestionar la incontinencia fecal y respaldar la recolección segura de heces, la derivación o la evacuación controlada en distintos entornos asistenciales.

Exclusiones de alcance: excluimos los productos farmacéuticos, los apósitos generales para heridas no diseñados para el cuidado intestinal y los servicios clínicos que se facturan por separado del suministro de dispositivos.

Descripción general de la segmentación

- Por Producto

- Bolsas de Ostomía

- Bolsas de Colostomía

- Bolsas de Ileostomía

- Bolsas de Urostomía

- Sistemas de Irrigación Transanal

- Irrigación Manual con Bomba

- Irrigación Electrónica Inteligente

- Dispositivos de Neuromodulación

- Sistemas de Estimulación del Nervio Sacro

- Sistemas de Estimulación del Nervio Tibial

- Implantes Anales y Esfínteres Artificiales

- Esfínteres Artificiales Hidráulicos

- Esfínteres Magnéticos

- Barreras Cutáneas y Accesorios

- Láminas y Anillos de Barrera Cutánea

- Filtros Desodorizantes y Accesorios para Bolsas

- Bolsas de Ostomía

- Por Tipo de Paciente

- Pediátrico (<18 años)

- Adulto (18-64 años)

- Geriátrico (65+ años)

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Instalaciones de Enfermería Especializada

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado y seleccionar las señales de demanda y oferta que se pueden rastrear cada año. Revisamos principalmente estadísticas de salud pública e indicadores de prestación de atención de fuentes como el CDC de EE. UU., la OMS y los datos de salud de la OCDE, seguido de información sobre seguridad y registro de dispositivos médicos de agencias como la FDA de EE. UU. y los recursos de dispositivos médicos de la Comisión Europea.

Para traducir estas señales en un modelo de dimensionamiento viable, también utilizamos evidencia de literatura clínica revisada por pares (como estudios sobre la carga de la incontinencia fecal y las vías de manejo), referencias de adquisiciones gubernamentales y reembolsos cuando estaban disponibles, y documentos públicos de fabricantes como informes anuales y presentaciones a inversores. Para comprobaciones adicionales, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, además de bases de datos de patentes para comprender los plazos de la cartera de productos. Las fuentes documentales específicas mencionadas anteriormente son solo ilustrativas y no exhaustivas, y también se utilizaron otras referencias públicas para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se utilizan los productos de manejo intestinal en hospitales, centros ambulatorios y atención domiciliaria, y en confirmar las bandas de precios, los patrones de utilización y la frecuencia de reemplazo para las principales categorías de dispositivos. Las entrevistas y encuestas se distribuyeron entre fabricantes, distribuidores, clínicos y partes interesadas de adquisiciones en las principales regiones para poder corregir nuestros supuestos cuando la información secundaria era escasa.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 18% | APAC: 46% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 33% | EMEA: 29% |

| Actores más pequeños: 19% | Gerentes: 49% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una visión de arriba hacia abajo en la que los grupos de pacientes tratados y los patrones de uso por entorno asistencial se reconstruyen utilizando señales de prevalencia, volúmenes de procedimientos y la vía asistencial habitual para el control intestinal y la derivación. Una vez establecido ese grupo de demanda, el consumo anual se construye utilizando insumos prácticos como la adopción de dispositivos por entorno, la frecuencia de reemplazo de consumibles, los rangos de precio de venta promedio por grupo de productos y la proporción de casos gestionados con opciones de irrigación o neuromodulación.

El total se corrobora luego mediante aproximaciones ascendentes selectivas, incluidos rangos de ingresos muestreados para proveedores clave, verificaciones del canal de distribuidores y comprobaciones puntuales de volumen por PVP para consumibles de alta rotación, lo que nos ayuda a ajustar las brechas donde la divulgación pública es limitada. Para la previsión, se utiliza el análisis de escenarios porque la adopción está influida por los cambios en el reembolso, las actualizaciones de protocolos hospitalarios y la velocidad con la que las soluciones más recientes de neuromodulación y monitorización remota se incorporan al uso habitual. Los supuestos se finalizan solo después de que los resultados se alinean con las señales cuantitativas y los comentarios recogidos en las conversaciones primarias.

Validación de datos y ciclo de actualización

Los resultados del modelo se comprueban con señales independientes, como la dirección del gasto sanitario regional, las tendencias de expansión de instalaciones y el ritmo de adopción de procedimientos y dispositivos relevantes, y luego se investigan los valores atípicos antes de finalizar las cifras. Cuando una variación no puede explicarse por el alcance o el momento temporal, se revisan los insumos y, si es necesario, se vuelve a contactar a los encuestados para verificar el supuesto que causó la brecha.

Cada informe pasa por una revisión de analistas en varias etapas, en la que se vuelven a comprobar las definiciones, las conversiones y la asignación de años para evitar el doble cómputo accidental entre categorías de productos y entornos. Las actualizaciones se realizan anualmente, y se activan actualizaciones provisionales cuando ocurren eventos regulatorios, de reembolso o de demanda relevantes. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de sistemas de manejo intestinal con otras estimaciones publicadas

Los valores publicados para este mercado pueden parecer muy diferentes porque distintos estudios eligen diferentes inclusiones de productos y diferentes años base, y luego aplican diferentes supuestos de adopción y precios en los entornos hospitalarios y de atención domiciliaria.

Las señales de utilización de procedimientos y las comprobaciones de uso por entorno asistencial, respaldadas por la validación de bandas de precios a partir de conversaciones de compra con distribuidores y hospitales, ayudan a que Mordor Intelligence se mantenga vinculado a la demanda de dispositivos y consumibles específicos del manejo intestinal, en lugar de a los artículos adyacentes de ostomía y continencia general.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,68 mil millones de USD (2026) | |

| Consultoría global A | 1,79 mil millones de USD (2024) | Utiliza un año base anterior y una lista de productos más restringida centrada en los tipos de dispositivos principales, lo que puede subestimar los accesorios y parte de la utilización a nivel de entorno captada en construcciones de vías más amplias. |

| Consultoría regional B | 2,80 mil millones de USD (2024) | Se basa en un año base de 2024 con supuestos de progresión del PVP diferentes, y el alcance puede agrupar ingresos adyacentes de continencia y accesorios que no siempre están directamente vinculados al uso en manejo intestinal. |

La comparación muestra que la mayor parte de la dispersión proviene de la alineación de años y de lo que se considera ingresos de dispositivos y accesorios dentro del alcance. Al separar claramente los entornos asistenciales, utilizar indicadores de demanda repetibles y luego verificar los totales con la retroalimentación de precios y utilización, la cifra se mantiene trazable a insumos que pueden revisarse durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de gestión intestinal?

El tamaño del mercado de sistemas de gestión intestinal se situó en 2.680 millones de USD en 2026.

¿A qué velocidad crecerá la demanda de dispositivos de neuromodulación?

Los dispositivos de neuromodulación avanzan a una CAGR del 6,25% entre 2026 y 2031.

¿Qué región registra el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR proyectada del 6,62% hasta 2031, impulsada por el envejecimiento demográfico y la expansión del reembolso.

¿Por qué están ganando terreno las bolsas con sensores inteligentes?

Las bolsas habilitadas con Bluetooth admiten códigos de monitorización remota que pagan a los proveedores entre 50 y 65 USD al mes, reduciendo los reingresos relacionados con fugas.

¿Cómo están influyendo las normas ESG en el diseño de productos?

Las tasas de responsabilidad ampliada del productor de la UE impulsan a los fabricantes hacia películas de base biológica, reduciendo la huella de carbono hasta en un 40%.

Última actualización de la página el: