Tamaño y Participación del Mercado de Equipos Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Quirúrgicos por Mordor Intelligence

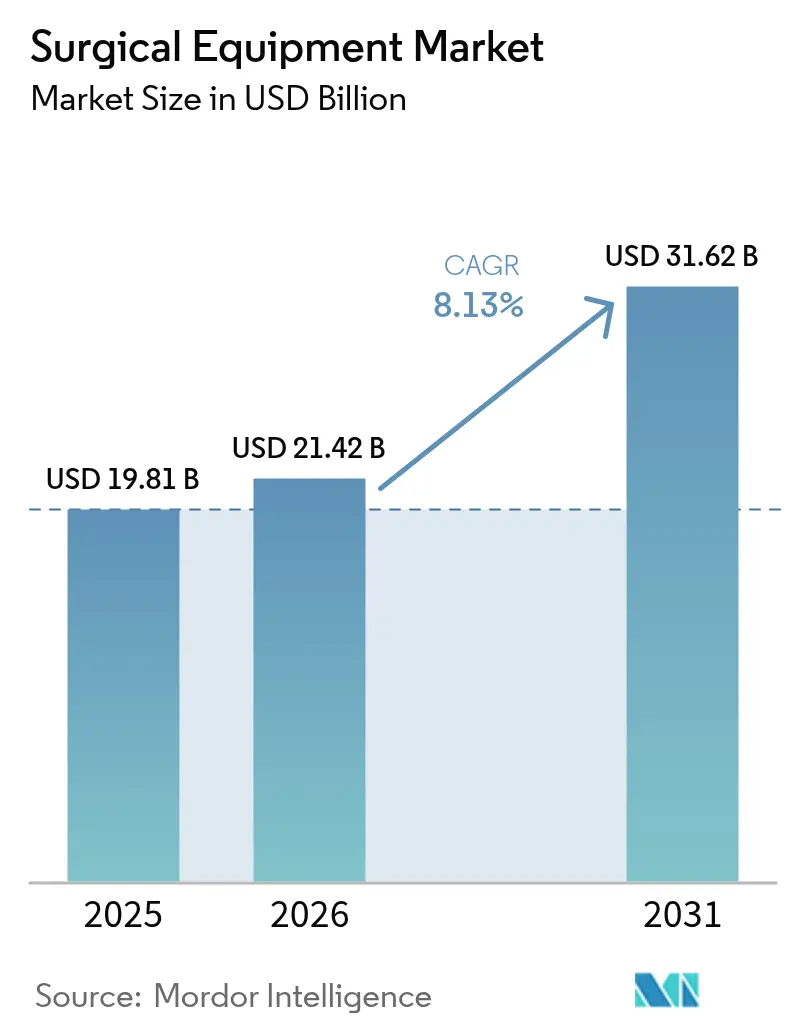

Se espera que el tamaño del mercado de Equipos Quirúrgicos crezca de USD 19,81 mil millones en 2025 a USD 21,42 mil millones en 2026 y se prevé que alcance USD 31,62 mil millones en 2031 a una CAGR del 8,13% durante 2026-2031.

El aumento en los volúmenes de procedimientos fortalece las perspectivas, la rápida adopción de técnicas mínimamente invasivas y la creciente presencia de centros de cirugía ambulatoria (CCA). Se prevé que los dispositivos motorizados y electroquirúrgicos lideren el crecimiento de productos a medida que los médicos buscan instrumentos que corten, sellen y coagulen el tejido en un solo paso. Asia-Pacífico está en camino de registrar la expansión regional más rápida, reflejando la ampliación de capacidad en China e India junto con volúmenes quirúrgicos en constante aumento. La intensidad competitiva está creciendo a medida que los innovadores de nicho desafían a las marcas establecidas con sistemas compactos y específicos para flujos de trabajo diseñados para entornos ambulatorios. Las restricciones de capital en hospitales y CCA están impulsando a los proveedores hacia financiamiento flexible y precios por procedimiento, remodelando la dinámica de compras en el mercado de equipos quirúrgicos.

Conclusiones Clave del Informe

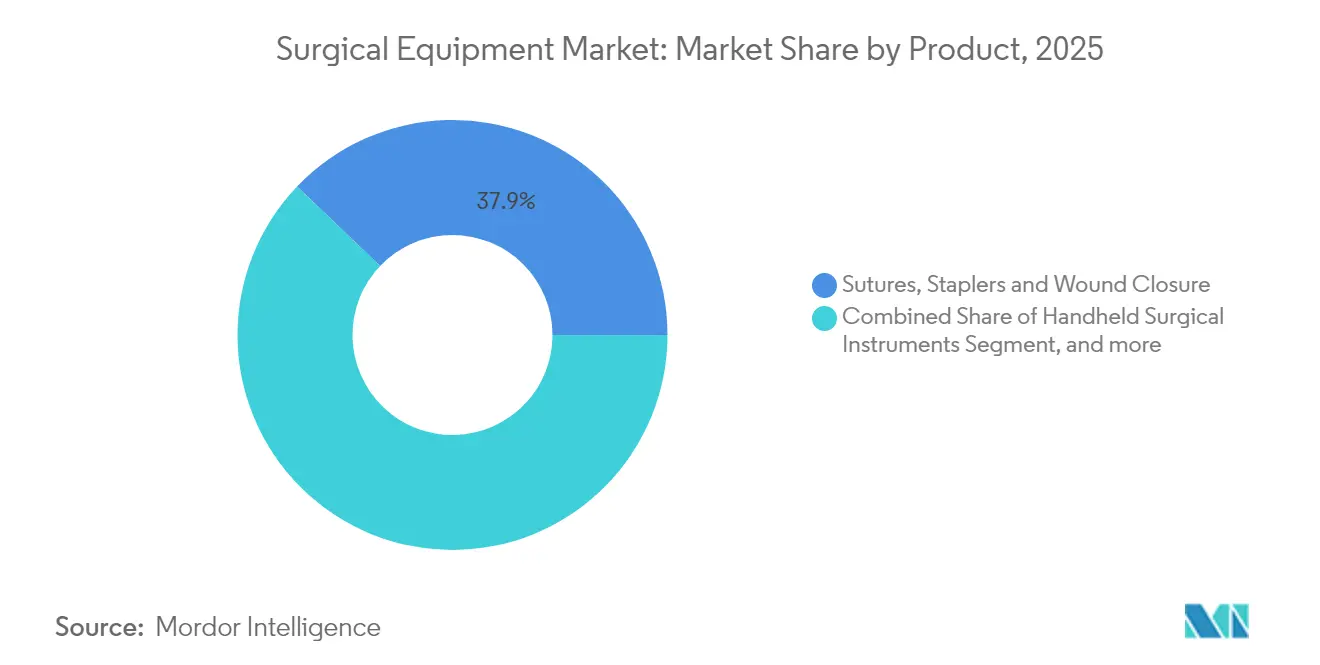

- Por tipo de producto, las suturas, grapadoras y otros dispositivos de cierre de heridas representaron el 37,86% de la participación del mercado de equipos quirúrgicos en 2025, mientras que se proyecta que los dispositivos motorizados y electroquirúrgicos crezcan a una CAGR del 8,45% hasta 2031.

- Por aplicación, las cirugías ortopédicas y de traumatología representaron el 24,55% del tamaño del mercado de equipos quirúrgicos en 2025, mientras que se prevé que la cirugía plástica, cosmética y de reconstrucción de quemaduras se expanda a una CAGR del 8,76% hasta 2031.

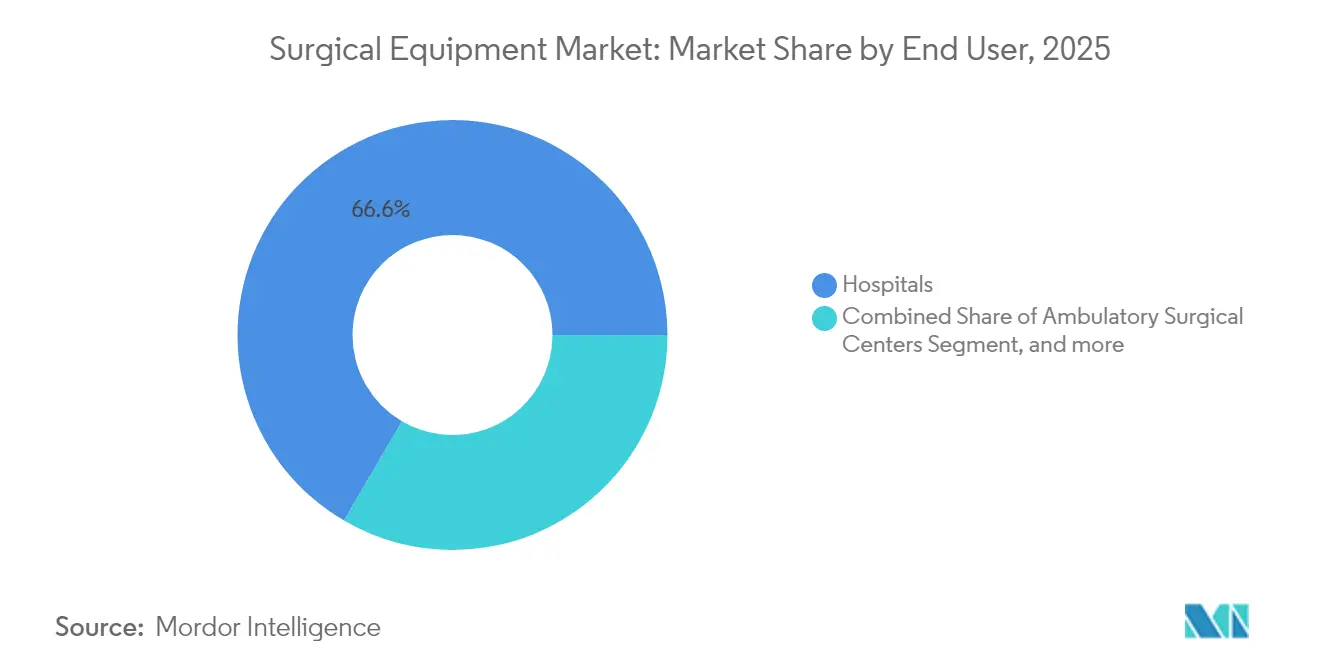

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 66,58% en 2025; los CCA avanzan a una CAGR del 8,97% hasta 2031.

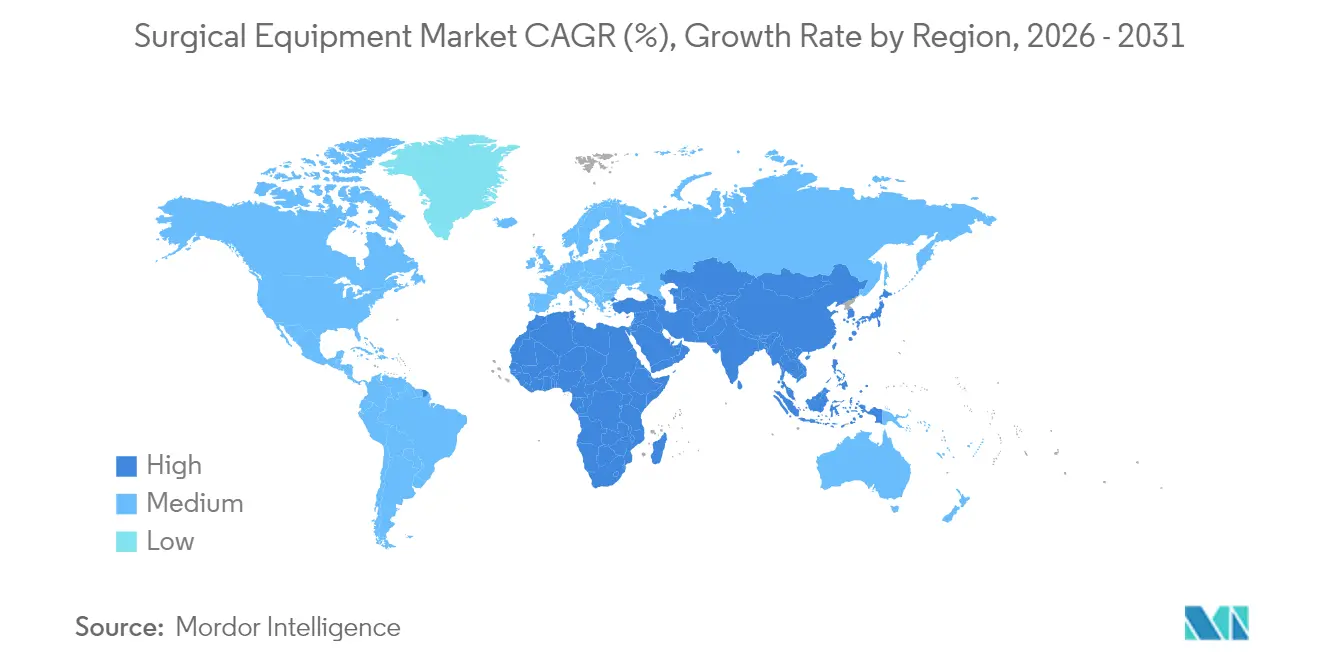

- Por geografía, América del Norte lideró con una participación de ingresos del 35,12% en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 8,69% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos Quirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en los volúmenes de procedimientos quirúrgicos | +2.1% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Aumento de accidentes de tráfico vial y otros accidentes | +1.2% | Regiones en desarrollo, Global | Corto plazo (≤ 2 años) |

| Cambio hacia cirugía mínimamente invasiva y robótica | +2.5% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Crecimiento de los CCA y la atención ambulatoria | +1.8% | América del Norte, Emergente en Europa | Corto plazo (≤ 2 años) |

| Adopción de instrumentos desechables y de un solo uso | +1.0% | Mercados desarrollados, Global | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura sanitaria en economías emergentes | +1.9% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos Quirúrgicos Impulsado por el Envejecimiento y la Prevalencia de Enfermedades Crónicas

Los recuentos de procedimientos continúan aumentando, con aproximadamente 235 millones de operaciones mayores realizadas cada año. Las cirugías ortopédicas, cardiovasculares y oncológicas representan gran parte del volumen incremental a medida que las poblaciones mundiales envejecen y aumenta la carga de enfermedades crónicas.[1]Johnson & Johnson MedTech, "Perspectiva Global de Crecimiento de Procedimientos," jnjmedtech.com Los fabricantes están respondiendo adaptando los instrumentos a las especialidades de alto volumen en lugar de ofrecer conjuntos amplios de uso general, mejorando el rendimiento y reduciendo el desperdicio. Los procedimientos ortopédicos están creciendo un 7,2% anualmente, impulsando la demanda de sierras motorizadas, taladros y ayudas de navegación. Las intervenciones cardiovasculares avanzan un 5,8% por año, lo que impulsa la inversión en quirófanos híbridos que combinan capacidades de imagen y mínimamente invasivas. El efecto neto es una necesidad sostenida de sistemas fiables y específicos para cada procedimiento que puedan soportar una utilización diaria intensa.

Aumento del Número de Accidentes de Tráfico Vial y Otros Accidentes

Las lesiones por accidentes de tráfico vial y los traumatismos laborales continúan elevando la demanda de hardware para fijación de fracturas, imágenes portátiles y sistemas de navegación que permiten una intervención rápida en entornos de emergencia.[2]BMJ Innovations, "Avances en dispositivos de traumatología," bmj.com Más allá de las placas y tornillos tradicionales, los cirujanos de traumatología buscan ahora plataformas integradas capaces de guiar la colocación de tornillos en tiempo real, acortando los tiempos operativos y limitando las cirugías repetidas. Los fabricantes de dispositivos han creado un segmento de traumatología dedicado dentro de la ortopedia, con un crecimiento que supera al de los equipos ortopédicos generales a medida que los hospitales amplían los centros de lesiones graves y abastecen kits listos para traumatología.

Cambio Acelerado Hacia Cirugías Mínimamente Invasivas y Asistidas por Robots

Las técnicas robóticas y laparoscópicas han superado el umbral de adopción en urología, ginecología y cirugía general, aportando incisiones más pequeñas, altas más rápidas y menos complicaciones. Veinte nuevos sistemas robóticos están en desarrollo, prometiendo precios competitivos y expansión hacia especialidades verticales. Las plataformas multiviscerales capaces de pasar sin problemas de casos colorrectales a torácicos están desplazando la ecuación de valor hacia arquitecturas robóticas adaptables. A medida que los precios de los dispositivos bajan, los hospitales de nivel medio y los CCA de alto volumen están entrando al mercado, ampliando la base instalada y aumentando los recuentos de procedimientos para instrumentos y desechables asociados.

Crecimiento de los Centros de Cirugía Ambulatoria y Modelos de Atención Ambulatoria

Los CCA realizan actualmente el 72% de los procedimientos en Estados Unidos y están en camino de un aumento del 25% en volumen para 2029, respaldado por ahorros de costos del 45-60% en comparación con los equivalentes hospitalarios. Los operadores ambulatorios priorizan dispositivos compactos y fáciles de esterilizar que apoyen rotaciones rápidas de sala. Los proveedores capaces de miniaturizar consolas y combinar modalidades de imagen y energía en unidades únicas ganan terreno. Los cambios de política que añaden códigos ortopédicos y cardíacos complejos a las listas de reembolso ambulatorio están acelerando la migración de casos, obligando a los hospitales a reinventar las líneas de servicio quirúrgico y actualizar las estrategias de adquisición de equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento | -1.5% | Global, pronunciado en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Requisitos regulatorios estrictos | -0.8% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Escasez de personal quirúrgico cualificado | -0.9% | Regiones en desarrollo, Global | Largo plazo (≥ 4 años) |

| Restricciones presupuestarias que retrasan las actualizaciones de equipos | -0.7% | América del Norte, Europa, Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de los Sistemas Quirúrgicos Avanzados

Una plataforma robótica de primer nivel puede costar más de USD 2 millones, con contratos de servicio anuales que añaden entre el 10 y el 15%. Los hospitales más pequeños y los CCA a menudo difieren las compras o buscan modelos de pago por uso que vinculen los gastos a la utilización.[3]Asociación Americana de Hospitales, "Costo de las Plataformas Robóticas," aha.org Los acuerdos de arrendamiento, participación en beneficios y agrupación de riesgos están aliviando gradualmente las barreras, aunque los sistemas de alta intensidad de capital siguen concentrados en grandes centros académicos.

Requisitos Estrictos de Aprobación Regulatoria y Cumplimiento

Los mandatos de vigilancia poscomercialización y los identificadores únicos de dispositivos añaden complejidad y costo a los lanzamientos de productos. Las cambiantes Regulaciones de Dispositivos Médicos del Reino Unido y el mayor escrutinio de la FDA sobre los dispositivos habilitados por inteligencia artificial alargan los plazos de aprobación. Los fabricantes más grandes pueden absorber estos costos con mayor facilidad, ampliando la brecha competitiva entre las multinacionales y las empresas emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Cierre de Heridas Domina Mientras la Electrocirugía se Acelera

Las suturas, grapadoras y otros dispositivos de cierre representaron el 37,86% de la participación del mercado de equipos quirúrgicos en 2025, subrayando su papel universal en todas las especialidades. Las suturas con púas que eliminan el anudado han reducido en promedio 1 minuto y 43 segundos los tiempos de cierre en cesáreas, demostrando su valor en el flujo de trabajo. El Refuerzo de Línea de Grapas ECHELON ENDOPATH de Johnson & Johnson ilustra cómo los avances en biomateriales pueden proteger el tejido y reducir las fugas.

Se proyecta que los sistemas motorizados y electroquirúrgicos se expandan a una CAGR del 8,45% hasta 2031. Instrumentos como la mandíbula Maryland LigaSure de Medtronic combinan corte y sellado de vasos, reduciendo los pasos operativos y el daño colateral. Los retractores, las pinzas de mano y las herramientas de potencia quirúrgica siguen siendo elementos esenciales, pero la frontera se encuentra en las consolas integradas que fusionan energía, imagen y evacuación de humo, optimizando el campo estéril. Es probable que el tamaño del mercado de equipos quirúrgicos para dispositivos motorizados gane mayor impulso a medida que los centros ambulatorios adopten torres multifunción para mayor eficiencia de espacio.

Por Aplicación: La Ortopedia Lidera Mientras la Estética se Acelera

Los casos ortopédicos y de traumatología representaron el 24,55% del tamaño del mercado de equipos quirúrgicos en 2025. El sistema de potencia CD NXT de Stryker, que ofrece retroalimentación en tiempo real sobre la profundidad de perforación, destaca el impulso hacia una reconstrucción articular más segura y rica en datos. Las plataformas de guía robótica como Mako están ampliando la adopción de reemplazos articulares mínimamente invasivos, acortando las estancias hospitalarias y reduciendo las tasas de revisión.

Se prevé que los procedimientos de cirugía plástica, cosmética y de reconstrucción de quemaduras crezcan a una CAGR del 8,76% hasta 2031, impulsados por el creciente interés de los pacientes en mejoras estéticas y los avances en tecnología de tejido regenerativo. La cirugía cardiovascular y torácica mantiene una demanda sólida debido a la alta prevalencia de enfermedades, mientras que la neurocirugía se beneficia de una mejor visualización intraoperatoria. La industria de equipos quirúrgicos continúa diversificándose, con las especialidades bariátrica y ginecológica adoptando plataformas robóticas de puerto único que reducen las entradas de trócar y el dolor posoperatorio.

Por Usuario Final: Los Hospitales Dominan Mientras los CCA Crecen Rápidamente

Los hospitales controlaron el 66,58% de los ingresos globales en 2025, aprovechando equipos multidisciplinarios y respaldos de cuidados intensivos para cirugías complejas. Sin embargo, el aumento de los costos operativos ha tensado los presupuestos de capital; la antigüedad promedio de los equipos instalados ha aumentado a medida que se difieren las compras. Esta dinámica abre puertas a los proveedores que ofrecen rutas de actualización y financiamiento basado en el uso.

Los CCA están creciendo a una CAGR del 8,97% y redefiniendo los criterios de adquisición. Los dispositivos deben ser compactos, rápidos de esterilizar e interoperables entre especialidades para justificar el espacio en planta. El tamaño del mercado de equipos quirúrgicos vinculado a los CCA se amplifica por los cambios en las normas del Centro de Servicios de Medicare y Medicaid que reembolsan códigos ortopédicos y cardíacos más complejos fuera de los hospitales. Las clínicas especializadas y los consultorios médicos siguen siendo un nicho, pero presentan oportunidades para plataformas ultraportátiles con batería.

Análisis Geográfico

América del Norte representó el 35,12% de los ingresos de 2025, impulsada por un reembolso favorable y la adopción temprana de sistemas robóticos y habilitados por inteligencia artificial. Los hospitales están bajo presión de costos, pero los CCA están floreciendo, reflejando los incentivos de los pagadores y la preferencia de los pacientes por procedimientos en el mismo día. Los retrasos continuos en la modernización del capital han aumentado el ciclo de vida promedio de los equipos, empujando a los proveedores hacia contratos de servicio y modelos de alquiler. No obstante, los centros de Estados Unidos y Canadá siguen siendo el campo de pruebas para las suites de cirugía robótica y digital de próxima generación.

Europa presenta un amplio panorama anclado por sólidos sistemas de salud pública. Alemania, Francia y el Reino Unido encabezan la adopción de plataformas mínimamente invasivas. Las nuevas Regulaciones de Dispositivos Médicos refuerzan la supervisión poscomercialización, aumentando los costos de cumplimiento pero fortaleciendo la seguridad del paciente. Los mercados del sur y el este de Europa, que están actualizando su infraestructura heredada, representan bolsas de crecimiento de recuperación donde los instrumentos versátiles de precio medio ganan favor.

Asia-Pacífico es la zona de más rápido crecimiento, avanzando a una CAGR del 8,69% hasta 2031. China es ahora el segundo mayor comprador de quirófanos robóticos, respaldado por fabricantes nacionales que adaptan los diseños a los presupuestos locales. Japón lidera en volúmenes de procedimientos per cápita, mientras que India apunta a una adopción anual del 15% de dispositivos mediante incentivos fiscales y aprobaciones simplificadas. Las naciones del sudeste asiático están añadiendo quirófanos en centros provinciales, impulsando la demanda de paquetes de equipos completos que incluyen capacitación in situ y garantías de servicio.

Oriente Medio y África y América del Sur ofrecen potencial a largo plazo a medida que los gobiernos asignan mayores presupuestos de salud a la infraestructura quirúrgica. Las cadenas de hospitales del sector privado en Brasil y el Consejo de Cooperación del Golfo son adoptantes tempranos de sistemas robóticos, estableciendo puntos de referencia que las instalaciones públicas se esfuerzan por igualar.

Panorama Competitivo

El mercado de equipos quirúrgicos está moderadamente fragmentado, con Medtronic, Johnson & Johnson, Stryker e Intuitive Surgical ocupando posiciones de liderazgo a través de amplias carteras y cadenas de suministro globales. La diferenciación centrada en la tecnología se está intensificando; Medtronic está incorporando inteligencia artificial a la planificación quirúrgica para optimizar la selección de líneas de grapas, mientras que Johnson & Johnson está integrando el seguimiento digital en los flujos de trabajo de implantes ortopédicos. Veinte plataformas robóticas emergentes están en proceso, lo que indica una mayor rivalidad y posible presión sobre los precios. La integración vertical está en aumento a medida que los fabricantes se extienden hacia la imagen, el software y el monitoreo posagudo para asegurar ingresos recurrentes y profundizar la fidelización de los clientes.

Los competidores de nicho se centran en sistemas de especialidad única, desechables rentables o miniconsolas adaptadas a los CCA. Las adquisiciones estratégicas, como la compra de Inari Medical por parte de Stryker para añadir dispositivos de trombectomía mecánica, demuestran cómo los actores establecidos cubren brechas de capacidad y entran en adyacencias de alto crecimiento. Los manuales de ecosistema que agrupan hardware, software y análisis se están convirtiendo en estándar a medida que los compradores buscan soluciones integrales que simplifiquen la coordinación con múltiples proveedores.

Líderes de la Industria de Equipos Quirúrgicos

CONMED Corporation

Olympus Corporation

Stryker Corporation

B Braun Melsungen AG

Smith & Nephew plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Intuitive recibió la autorización de la FDA para su grapadora SureForm 45 para su uso con el sistema quirúrgico da Vinci SP, ampliando sus capacidades en procedimientos urológicos y torácicos para su uso con su sistema quirúrgico da Vinci SP en procedimientos torácicos, colorrectales y urológicos.

- Marzo de 2025: Johnson & Johnson MedTech presentó su Solución Asistida por Robot VELYS con autorización de la FDA para artroplastia unicompartimental de rodilla, mejorando la precisión en los reemplazos articulares.

- Febrero de 2025: Stryker completó la adquisición de Inari Medical, ampliando su cartera vascular con una contribución de ventas proyectada de USD 590 millones para 2025. Esta adquisición incorpora a Stryker la experiencia de Inari en vascular periférico y tromboembolismo venoso (TEV), incluidas soluciones novedosas de trombectomía mecánica como los sistemas FlowTriever y ClotTriever.

Alcance del Informe Global del Mercado de Equipos Quirúrgicos

Según el alcance de este informe, los equipos quirúrgicos están funcionalmente diseñados para el quirófano con el fin de centralizar todos los equipos de soporte quirúrgico y los servicios de utilidad. Los equipos quirúrgicos son herramientas especialmente diseñadas que realizan acciones durante una cirugía u operación. El mercado de equipos quirúrgicos está segmentado por producto (dispositivos de mano, dispositivos motorizados y electroquirúrgicos, y suturas y grapadoras), aplicación (obstetricia y ginecología, ortopedia, cardiovascular, neurología, cirugías plásticas y reconstructivas, y otras aplicaciones), usuario final (hospitales, centros de cirugía ambulatoria y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (USD millones) para los segmentos anteriores.

| Instrumentos Quirúrgicos de Mano | Pinzas y Agarradores |

| Bisturíes y Hojas | |

| Retractores y Dilatadores | |

| Dispositivos Motorizados y Electroquirúrgicos | Unidades de Electrocirugía de Alta Frecuencia |

| Sistemas de Energía Ultrasónica y de Plasma | |

| Herramientas de Potencia Quirúrgica | |

| Suturas, Grapadoras y Cierre de Heridas | Suturas Absorbibles |

| Suturas No Absorbibles | |

| Grapadoras Manuales | |

| Sellantes y Adhesivos Tisulares | |

| Otros |

| Ortopedia y Traumatología |

| Cardiovascular y Torácico |

| Obstetricia y Ginecología |

| Neurocirugía y Columna Vertebral |

| Cirugía Plástica, Cosmética y de Reconstrucción de Quemaduras |

| Gastrointestinal y Bariátrico |

| Otras Cirugías |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas y Consultorios Médicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Instrumentos Quirúrgicos de Mano | Pinzas y Agarradores |

| Bisturíes y Hojas | ||

| Retractores y Dilatadores | ||

| Dispositivos Motorizados y Electroquirúrgicos | Unidades de Electrocirugía de Alta Frecuencia | |

| Sistemas de Energía Ultrasónica y de Plasma | ||

| Herramientas de Potencia Quirúrgica | ||

| Suturas, Grapadoras y Cierre de Heridas | Suturas Absorbibles | |

| Suturas No Absorbibles | ||

| Grapadoras Manuales | ||

| Sellantes y Adhesivos Tisulares | ||

| Otros | ||

| Por Aplicación | Ortopedia y Traumatología | |

| Cardiovascular y Torácico | ||

| Obstetricia y Ginecología | ||

| Neurocirugía y Columna Vertebral | ||

| Cirugía Plástica, Cosmética y de Reconstrucción de Quemaduras | ||

| Gastrointestinal y Bariátrico | ||

| Otras Cirugías | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas y Consultorios Médicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos quirúrgicos?

El tamaño del mercado de equipos quirúrgicos es de USD 21,42 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que los ingresos alcancen USD 31,62 mil millones en 2031, reflejando una CAGR del 8,13%.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se proyecta que los dispositivos motorizados y electroquirúrgicos registren una CAGR del 8,45% hasta 2031.

¿Por qué son importantes los centros de cirugía ambulatoria para los proveedores de equipos?

Los CCA realizan el 72% de las cirugías en Estados Unidos y demandan instrumentos compactos y de rotación rápida, impulsando una CAGR del 8,97% en las ventas de equipos relacionados.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Asia-Pacífico muestra la CAGR regional más alta con un 8,69%, respaldada por la expansión de la infraestructura y el aumento de los volúmenes de procedimientos.

¿Qué frena la adopción de sistemas robóticos avanzados?

Los altos desembolsos de capital que superan los USD 2 millones por unidad y los estrictos obstáculos regulatorios limitan la adopción entre los hospitales más pequeños y los CCA.

Última actualización de la página el: