Tamaño y Participación del Mercado de Dispositivos de Alimentación Enteral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

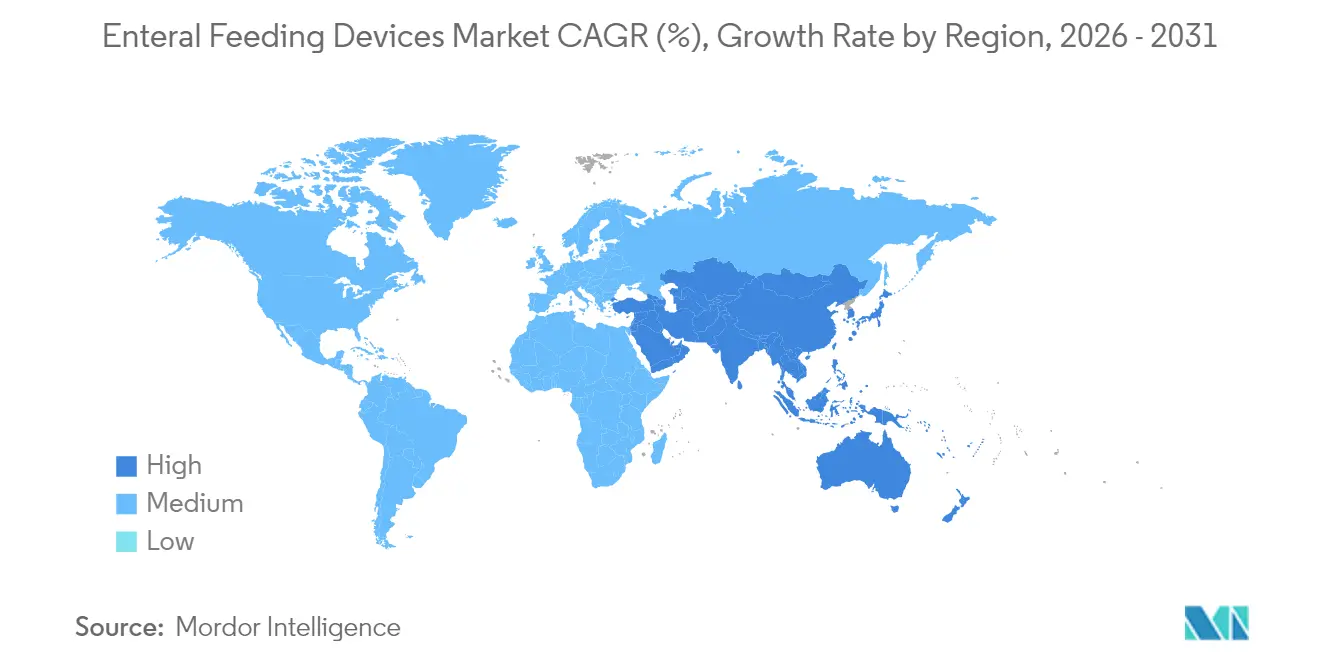

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

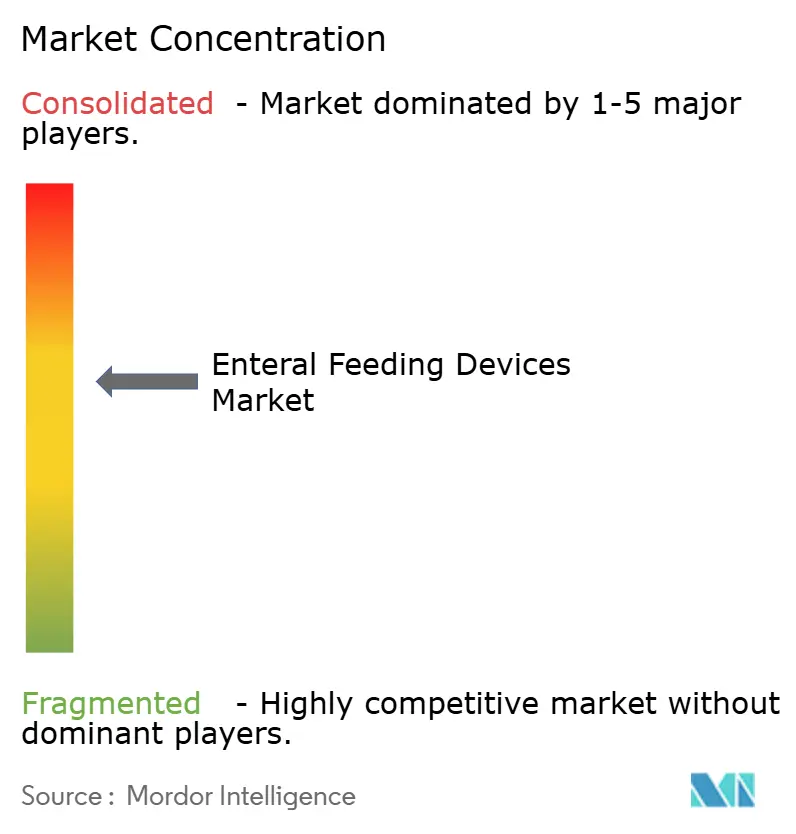

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Alimentación Enteral por Mordor Intelligence

El tamaño del mercado de dispositivos de alimentación enteral fue valorado en USD 3,72 mil millones en 2025 y se estima que crecerá desde USD 3,93 mil millones en 2026 hasta alcanzar USD 5,21 mil millones en 2031, a una CAGR del 5,77% durante el período de pronóstico (2026-2031). La expansión refleja un cambio sostenido desde los métodos de alimentación tradicionales hacia sistemas diseñados en torno a la seguridad, la conectividad digital y los accesorios conformes con ENFit. Las presiones demográficas, especialmente el aumento de la esperanza de vida y la creciente prevalencia de enfermedades crónicas, sostienen la demanda base. El cumplimiento temprano de las normas ISO 80369-3 se ha convertido en una palanca competitiva clara, recompensando a los fabricantes capaces de rediseñar sus líneas de productos para el nuevo formato de conector, al tiempo que acelera la consolidación entre las empresas que carecen de los recursos para adaptarse. Los fabricantes de dispositivos que combinan un diseño de seguridad riguroso con bombas inteligentes, monitoreo remoto e interfaces intuitivas están ahora mejor posicionados para capturar el crecimiento a medida que la atención se traslada a los hogares de los pacientes y a los centros ambulatorios.

Conclusiones Clave del Informe

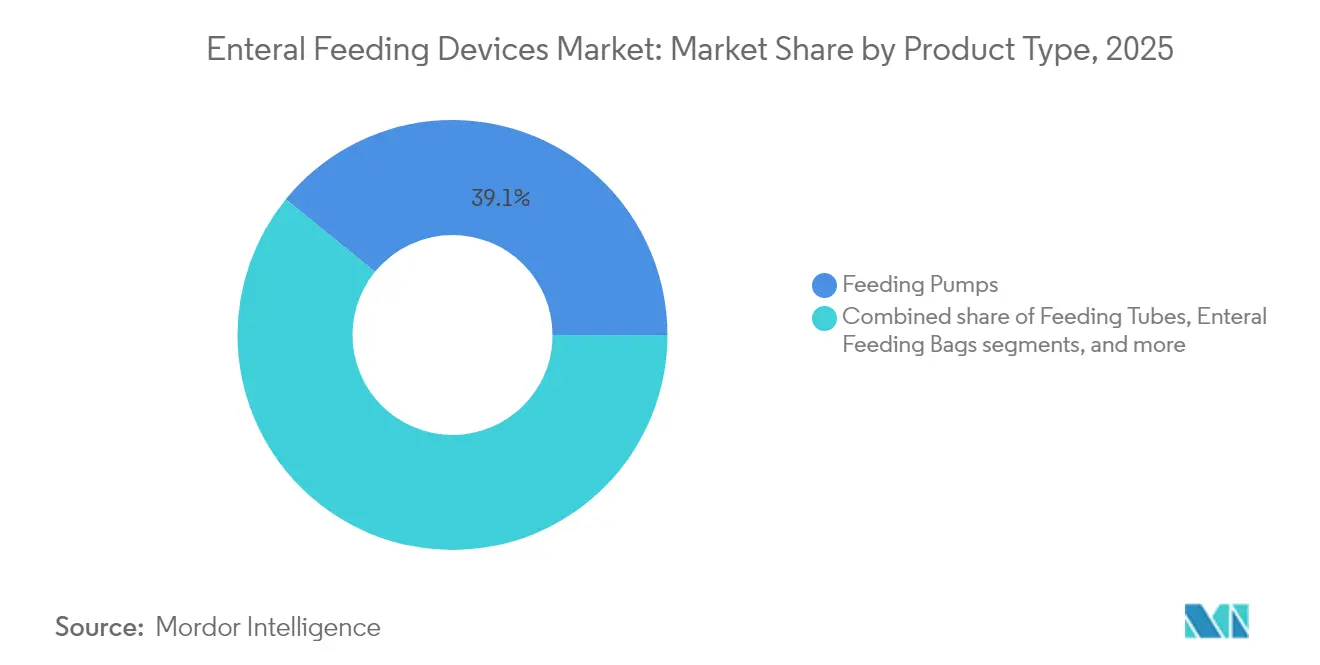

- Por tipo de producto, las bombas de alimentación lideraron con una participación de ingresos del 39,12% en 2025, mientras que se proyecta que las sondas de alimentación registren la CAGR más rápida del 6,65% hasta 2031.

- Por grupo de edad, el segmento adulto mantuvo el 72,10% de la participación del mercado de dispositivos de alimentación enteral en 2025; se prevé que el segmento pediátrico y neonatal se expanda a una CAGR del 6,88% hasta 2031.

- Por canal de distribución, los canales fuera de línea dominaron con una participación del 85,60% en 2025, mientras que los canales en línea registrarán la CAGR más sólida del 7,05%.

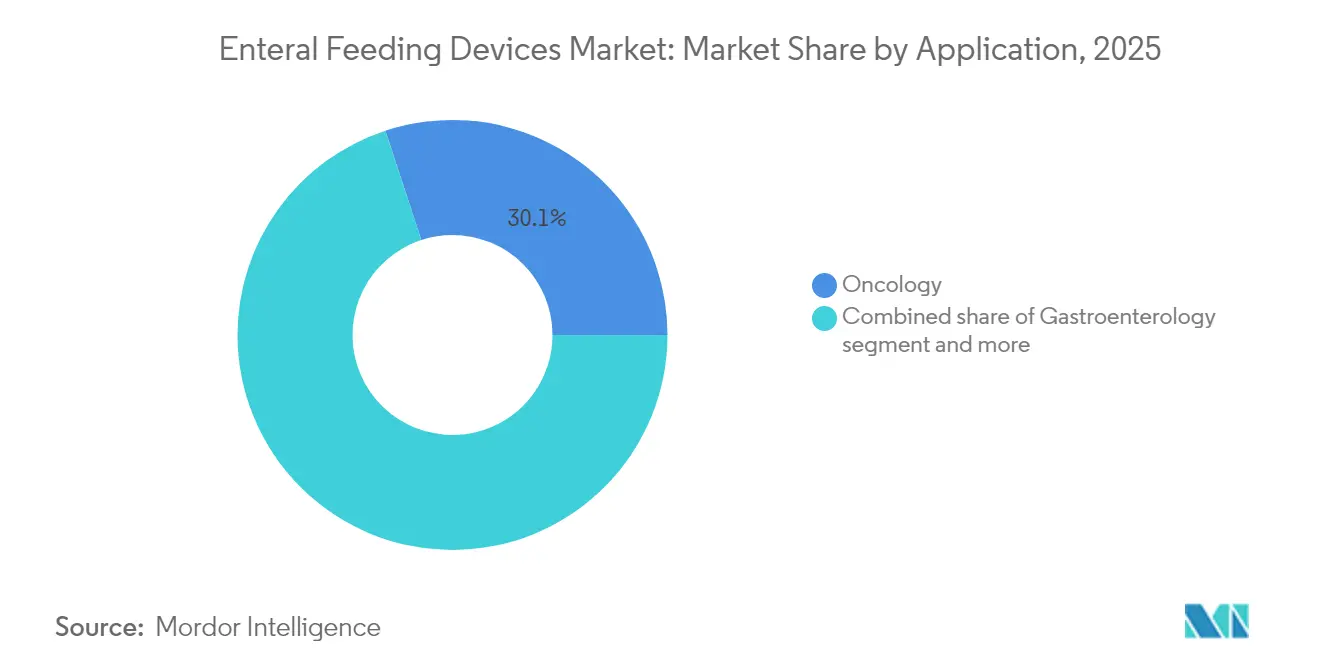

- Por aplicación, la oncología representó el 30,05% de la demanda en 2025; se prevé que los cuidados críticos y traumatología crezcan a una CAGR del 6,43% hasta 2031.

- Por usuario final, los hospitales contribuyeron con el 53,40% en 2025, aunque los entornos de atención domiciliaria crecen a una CAGR del 6,28% hasta 2031.

- Por geografía, América del Norte concentró el 36,20% de los ingresos de 2025, mientras que se espera que Asia-Pacífico crezca más rápidamente con una CAGR del 6,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Alimentación Enteral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la nutrición enteral domiciliaria y ambulatoria | +1.5% | América del Norte y Europa lideran, la adopción en APAC se acelera | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica y carga de enfermedades crónicas | +1.2% | Global, mayor en América del Norte, Europa y APAC desarrollado | Largo plazo (≥ 4 años) |

| Rápida adopción de conectores conformes con ENFit | +0.9% | Global, mandatos en todas las regiones | Corto plazo (≤ 2 años) |

| Aumento de nacimientos prematuros en todo el mundo | +0.8% | Global, más pronunciado en APAC emergente y MEA | Mediano plazo (2-4 años) |

| Crecimiento de la atención oncológica ambulatoria que requiere bombas móviles | +0.7% | América del Norte y Europa, en expansión hacia el APAC urbano | Mediano plazo (2-4 años) |

| Incentivos de atención basada en valor para el alta temprana | +0.6% | América del Norte y Europa, adopción selectiva en APAC desarrollado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la Nutrición Enteral Domiciliaria y Ambulatoria

Cada vez más atención se traslada de las salas hospitalarias a los hogares. Las bombas portátiles con módulos inalámbricos permiten ahora a las enfermeras supervisar las alimentaciones de forma remota, reduciendo los costos de hospitalización y mejorando el confort. Las aseguradoras en los Estados Unidos y partes de Europa reembolsan estos regímenes, reforzando la adopción domiciliaria. Las interfaces de los dispositivos se han simplificado para que los cuidadores puedan operar las bombas de forma segura con una formación mínima. Sin embargo, las brechas en el reembolso en muchos sistemas de salud de Asia-Pacífico y América Latina retrasan la adopción, lo que resulta en un mercado de dispositivos de alimentación enteral a dos velocidades.

Aumento de Nacimientos Prematuros en Todo el Mundo

El subsegmento neonatal está impulsado por el aumento global de partos prematuros y una mejor supervivencia en cuidados intensivos. Los ensayos clínicos muestran que las dietas con leche de donante[1]Min Wang, "Nutrición Enteral Temprana con Leche de Donante Exclusiva en Lugar de Leche de Fórmula Afecta el Tiempo de Alimentación Enteral Completa en Lactantes con Muy Bajo Peso al Nacer," Frontiers in Nutrition, frontiersin.org ayudan a los lactantes con muy bajo peso al nacer a alcanzar la alimentación completa cuatro días antes que con dietas de fórmula, impulsando la demanda de bombas de precisión y jeringas ENFit de pequeño calibre. Los algoritmos de Stanford Medicine[2]Erin Digitale, "Nutrición Intravenosa Mejorada con IA para Prematuros," Centro de Noticias de Stanford Medicine, med.stanford.edu ahora calibran automáticamente las mezclas de nutrientes, mejorando la precisión de las prescripciones en lactantes frágiles. Estas capas tecnológicas elevan el estándar de seguridad y presionan los precios al alza; sin embargo, la escasez de bombas de jeringa en hospitales con recursos limitados pone de relieve la fragilidad continua de la cadena de suministro.

Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas

La disfagia afecta hasta al 15% de los adultos mayores[3]Adam Spandorfer, "Disfagia en el Adulto Mayor, Un Problema Difícil de Tragar," OBM Geriatrics, lidsen.com, haciendo que la alimentación enteral sea indispensable cuando la ingesta oral falla. El accidente cerebrovascular, la demencia y los cánceres en etapa avanzada refuerzan la demanda de dispositivos. Aunque la mortalidad sigue siendo elevada entre los adultos mayores frágiles con alimentación por sonda a largo plazo, los pagadores consideran el soporte enteral como una alternativa rentable a la hospitalización prolongada. Los fabricantes responden con bombas de fácil programación y abrazaderas que se integran directamente en los kits de salud domiciliaria, impulsando el mercado de dispositivos de alimentación enteral en las economías desarrolladas.

Rápida Adopción de Conectores Conformes con ENFit

Los conectores ISO 80369-3 eliminan prácticamente las conexiones erróneas con las líneas intravenosas, abordando una brecha de seguridad del paciente bien documentada. Desde 2019, los reguladores, desde la FDA hasta las agencias europeas, han señalado que los nuevos dispositivos deben comercializarse con puntas ENFit. Los pioneros como Cardinal Health y Abbott han aprovechado sus ventajas iniciales para asegurar contratos hospitalarios, mientras que los productores más pequeños evalúan costosas reconversiones frente a decisiones de salida del mercado. La norma está impulsando ahora al mercado de dispositivos de alimentación enteral hacia un número menor de proveedores técnicamente capacitados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de reembolso en países de bajos ingresos | -0.6% | APAC emergente, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria durante la transición ISO 80369-3 | -0.5% | Global, calendarios de aplicación variables | Mediano plazo (2-4 años) |

| Complicaciones relacionadas con sondas y riesgos de aspiración | -0.4% | Global, mayor donde la formación clínica es limitada | Largo plazo (≥ 4 años) |

| Restricciones en la cadena de suministro de plásticos de grado médico | -0.3% | Global, concentración de materias primas en Asia Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Reembolso en Países de Bajos Ingresos

Solo el 40% de las naciones de Asia-Pacífico encuestadas proporcionan financiamiento estructurado para la alimentación enteral domiciliaria, lo que obliga a los hospitales a recurrir a dietas licuadas que socavan la penetración de dispositivos. Estos vacíos de financiamiento dividen a la industria de dispositivos de alimentación enteral según líneas de ingresos, con bombas de alta gama que ingresan a hospitales de alto poder adquisitivo y sondas básicas que predominan en otros entornos.

Complicaciones Relacionadas con Sondas y Riesgos de Aspiración

La neumonía por aspiración, la obstrucción y el desplazamiento disuaden a los clínicos de un uso más amplio de sondas, especialmente en cohortes de adultos mayores de alto riesgo. Empresas emergentes como ART Medical ofrecen sensores que detienen la alimentación cuando se detecta reflujo, aunque los elevados precios ralentizan la adopción. Hasta que los datos de resultados a largo plazo se vuelvan rutinarios, los patrones de prescripción conservadores seguirán moderando el mercado de dispositivos de alimentación enteral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bombas Lideran a Pesar de la Innovación en Sondas

En 2025, las bombas de alimentación generaron el 39,12% de los ingresos, afirmando su dominio gracias a la precisión de dosificación y las alarmas de seguridad. Las unidades volumétricas siguen siendo fundamentales en las rutinas de cuidados críticos, pero los modelos ambulatorios ligeros están creciendo rápidamente a medida que la atención se descentraliza. El tamaño del mercado de dispositivos de alimentación enteral para sondas crece a una CAGR del 6,65%, impulsado por cámaras integradas que guían la colocación a pie de cama y reducen la exposición a rayos X. Los fabricantes incluyen conjuntos ENFit tanto con bombas como con sondas, garantizando el cumplimiento del conector a lo largo de la vía asistencial. Un patrón de reemplazo de ciclo corto para los equipos de administración desechables refuerza aún más los ingresos recurrentes, atrayendo nuevo capital hacia esta parte del mercado de dispositivos de alimentación enteral.

El escrutinio regulatorio sobre las jeringas, clasificadas como Clase II en los Estados Unidos, ha impulsado a los proveedores hacia tapas a prueba de manipulaciones e indicaciones de color que previenen errores de vía incorrecta. Las bolsas y los equipos de administración muestran una adopción más lenta pero confiable, ya que cada régimen de alimentación necesita consumibles. Sin embargo, la escasez de materias primas en los plásticos de grado médico de Asia Oriental expone la cadena de suministro a la volatilidad y puede impulsar proyectos de relocalización en América del Norte y Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: El Segmento Pediátrico Impulsa la Innovación

Los adultos representaron el 72,10% de las ventas de 2025, ya que los trastornos crónicos y la atención post-accidente cerebrovascular dominan los recuentos de procedimientos. Por el contrario, el segmento pediátrico y neonatal avanza a una CAGR del 6,88% respaldado por la expansión de la capacidad de cuidados intensivos neonatales en las economías emergentes. Los protocolos exclusivos de leche de donante y las calculadoras de nutrientes impulsadas por inteligencia artificial acortan el tiempo hasta la alimentación completa, reforzando la demanda de jeringas calibradas y bombas de bajo volumen.

La participación del mercado de dispositivos de alimentación enteral para dispositivos específicos neonatales sigue siendo modesta pero premium, lo que refleja criterios de seguridad estrictos y una competencia limitada entre proveedores. Las brechas de suministro, en particular la escasez de bombas de jeringa que obligó a los clínicos en algunos entornos con recursos limitados a adaptar equipos para adultos en lactantes, ponen de relieve la necesidad de huellas de fabricación resilientes. El diseño orientado a adultos ahora toma prestada la ergonomía pediátrica para simplificar el uso en el hogar, demostrando los beneficios de la polinización cruzada en todo el mercado de dispositivos de alimentación enteral.

Por Canal de Distribución: El Crecimiento en Línea se Acelera

La adquisición hospitalaria fuera de línea mantuvo el 85,60% de los pedidos en 2025 debido a los contratos de servicio agrupados y las necesidades de formación de los clínicos. No obstante, los portales digitales están en camino de alcanzar una CAGR del 7,05%, la más rápida entre los canales, a medida que los usuarios domiciliarios reordenan bolsas de alimentación, jeringas y conectores directamente a través de las tiendas en línea de los fabricantes. Durante la pandemia, los sistemas de salud probaron modelos de compra y recogida que ahora persisten, abriendo flujos de ingresos incrementales en el mercado de dispositivos de alimentación enteral.

Los grandes proveedores se asocian con empresas especializadas de comercio electrónico de dispositivos médicos para navegar por las regulaciones fragmentadas. Si bien las bombas y los kits de colocación aún dependen de la experiencia de los distribuidores, los consumibles se trasladan en línea, especialmente en América del Norte y partes de Europa donde los códigos de reembolso respaldan la entrega por correo. Las clínicas más pequeñas en el Sudeste Asiático están comenzando a adquirir sondas básicas en línea para evitar las roturas de stock locales, lo que subraya la creciente influencia del canal.

Por Aplicación: El Liderazgo de la Oncología Enfrenta el Desafío de los Cuidados Críticos

Las terapias oncológicas a menudo deterioran la deglución, manteniendo a la oncología en la cima con el 30,05% de la facturación de 2025. Los centros de infusión ambulatoria ahora incorporan bombas portátiles para mantener la nutrición entre los ciclos de quimioterapia, fortaleciendo el impulso de ventas. Sin embargo, los procedimientos de cuidados críticos y traumatología están configurados para crecer más rápidamente a una CAGR del 6,43%, ya que las expansiones de UCI en India y China elevan la demanda base de protocolos de iniciación temprana de alimentación.

La gastroenterología contribuye con volúmenes estables, con innovaciones como la puntuación de intolerancia basada en ultrasonido que personaliza las alimentaciones y reduce las complicaciones. Los sensores inteligentes que pausan las bombas ante el reflujo tienen como objetivo limitar los episodios de aspiración, un problema agudo para los pacientes con ventilación mecánica. Otros usos, que van desde la neurología hasta la cirugía post-bariátrica, añaden oportunidades de nicho que colectivamente elevan el tamaño del mercado de dispositivos de alimentación enteral para diversos departamentos clínicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Transformación de la Atención Domiciliaria se Acelera

Los hospitales aún adquieren el 53,40% del equipamiento, aunque los incentivos de los pagadores para estancias más cortas impulsan una CAGR del 6,28% en los entornos de atención domiciliaria. Las bombas inalámbricas capaces de actualizaciones de firmware y paneles de control en la nube brindan a los proveedores visibilidad sobre el cumplimiento de la alimentación, reduciendo los reingresos. Los servicios de formación incluidos con los envíos iniciales de dispositivos diferencian a los vendedores, especialmente donde las agencias de salud domiciliaria tienen dificultades con la escasez de personal.

Los centros quirúrgicos ambulatorios adoptan bombas compactas para procedimientos en el mismo día, dispersando aún más la nutrición enteral más allá de los grandes hospitales. Los centros de atención a largo plazo actualizan a sondas ENFit para alinearse con los programas nacionales de seguridad, renovando constantemente las flotas instaladas. Esta realineación de los entornos de atención distribuye el mercado de dispositivos de alimentación enteral entre una base de compradores más amplia, suavizando la exposición de ingresos a cualquier segmento individual.

Análisis Geográfico

América del Norte retuvo el 36,20% del gasto global de 2025, respaldada por un amplio reembolso y la adopción temprana de ENFit. El crecimiento, aunque más lento con una CAGR del 5,02%, sigue siendo apoyado por modelos de atención domiciliaria e incentivos federales para dispositivos de telemonitoreo. El enfoque de la FDA en la escasez de dispositivos pediátricos ha impulsado a los proveedores a ampliar el moldeo y el ensamblaje doméstico, mejorando los plazos de entrega y mitigando los riesgos de materias primas.

Europa registra una CAGR del 5,46% hasta 2031, ayudada por el Reglamento de Dispositivos Médicos que estandariza los requisitos de aprobación en los estados miembros. Las normas armonizadas reducen los costos administrativos para los lanzamientos en múltiples países y permiten a los fabricantes centrarse en características diferenciadas como el registro de dosis habilitado por aplicaciones. Las políticas de envejecimiento en el hogar en Alemania, Francia y los países nórdicos fomentan una adopción más amplia de la alimentación domiciliaria, especialmente a través de programas nacionales de enfermería. Las normas sobre alimentos para fines médicos especiales añaden complejidad, aunque favorecen a las empresas experimentadas que pueden documentar el cumplimiento. El tamaño del mercado de dispositivos de alimentación enteral vinculado a los programas domiciliarios europeos está configurado para crecer de manera constante a medida que los municipios integran los controles remotos de nutrición en la atención rutinaria de adultos mayores.

Asia-Pacífico marca el ritmo regional más rápido con una CAGR del 6,52% debido a los auges de construcción hospitalaria y la expansión de los esquemas de salud universal en China e India. Sin embargo, el acceso sigue siendo desigual; menos de la mitad de las naciones de APAC reembolsan las fórmulas enterales domiciliarias, por lo que las dietas licuadas persisten en las áreas de ingresos medios-bajos. Entero Healthcare, distribuidor indio, registró un crecimiento de ingresos anual del 22% en 2024, evidenciando un fuerte apetito por los dispositivos una vez que caen las barreras de financiamiento. Para penetrar en zonas sensibles al precio, las empresas globales se alían con ensambladores locales y ofrecen carteras escalonadas que combinan sondas de bajo costo con características inteligentes opcionales. Estos pasos tienen como objetivo convertir el interés incipiente en ganancias duraderas para el mercado de dispositivos de alimentación enteral.

Panorama regulatorio

Los dispositivos de alimentación enteral se encuentran bajo una supervisión madura y centrada en la seguridad en los principales mercados, con la mitigación de conexiones erróneas y el rigor del sistema de calidad como temas centrales de cumplimiento. En los Estados Unidos, los tubos y accesorios de alimentación enteral están regulados por la FDA bajo 21 CFR 876.5980, y la mayoría del acceso al mercado se gestiona a través de la vía 510(k). Las normas de consenso reconocidas por la FDA y la alineación con ENFit/ISO 80369-3 se utilizan comúnmente para respaldar los controles de riesgo relacionados con eventos de conexión incorrecta.

En Europa, el Reglamento de Dispositivos Médicos de la UE (Reglamento (UE) 2017/745) rige la comercialización de dispositivos de alimentación enteral, endureciendo las expectativas de evaluación clínica y vigilancia post-comercialización en relación con las directivas anteriores. Un punto de inflexión tangible en 2026 es la activación más amplia de los requisitos de EUDAMED (con módulos obligatorios que entran en vigor en 2026 según las acciones de la UE referenciadas en el conjunto de pruebas), lo que eleva la importancia de la disciplina en el registro de dispositivos, la preparación de UDI/datos y la gestión digital del expediente técnico para los fabricantes que venden en múltiples estados miembros de la UE.

Análisis de la cadena de valor

La cadena de valor de los dispositivos de alimentación enteral comienza con polímeros de grado médico (silicona, poliuretano) y componentes de precisión (sensores, válvulas, PCBAs), seguido de la fabricación en salas limpias de bombas, tubos, jeringas, equipos de administración y conectores ENFit. Después de eso, la esterilización, el empaque y la liberación de calidad se manejan bajo sistemas alineados con ISO 13485. Aguas abajo, las licitaciones hospitalarias y las organizaciones de compras grupales determinan la captura de volumen, respaldadas por redes de distribuidores para atención aguda, mientras que el reabastecimiento directo al hogar de consumibles (bolsas, equipos de administración, conectores) crece a medida que se expande la nutrición enteral domiciliaria.

Los puntos clave de fricción se encuentran en los traspasos de validación y cumplimiento (verificación de diseño, validación de software para bombas conectadas y conformidad con los estándares de conectores) y en la capa de materiales, donde la disponibilidad de resina de grado médico y las interrupciones logísticas pueden limitar la producción. El QMSR de la FDA, vigente en febrero de 2026, aumenta el énfasis en procesos de calidad armonizados y listos para auditoría, lo que puede favorecer a los fabricantes verticalmente integrados (por ejemplo, con moldeo interno de conectores o ensamblaje regional) e intensificar la presión de consolidación sobre los proveedores más pequeños que tienen dificultades para financiar la reconversión hacia ENFit y las actualizaciones de documentación necesarias para la distribución multirregional.

Panorama Competitivo

El mercado se inclina hacia un grupo reducido de empresas de atención médica diversificadas que combinan una profunda I+D, experiencia regulatoria y amplias redes de servicio. Abbott registró un crecimiento del 13,7% en el cuarto trimestre de 2024 en su unidad de dispositivos médicos, impulsado por el lanzamiento de bombas enterales conectadas que se integran con su línea de nutrición. Fresenius Kabi obtuvo un premio a la excelencia en la cadena de suministro en 2024, subrayando la resiliencia operativa como argumento de venta en medio de la escasez de resinas y la volatilidad del flete.

Cardinal Health continúa extendiendo su plataforma Kangaroo, añadiendo diagnósticos inalámbricos y conectores ENFit en las generaciones de bombas. Boston Scientific y Cook Medical se centran en dispositivos de acceso y sensores que aumentan la precisión de la colocación, un nicho que protege los márgenes de las sondas convertidas en productos básicos. Mientras tanto, ART Medical y otras empresas emergentes desarrollan tecnologías de prevención de aspiración, apostando a que los hospitales pagarán primas por la reducción de complicaciones.

El cambio a ENFit actúa como catalizador de consolidación: los costos de utillaje y los ciclos de validación disuaden a los competidores más pequeños, lo que lleva a adquisiciones selectivas y acuerdos de asociación para asegurar líneas de productos conformes. Al mismo tiempo, la integración vertical, como el moldeo interno de conectores, fortalece la seguridad del suministro. Las empresas que combinan hardware de dispositivos con análisis en la nube y consumibles por suscripción están preparadas para capturar ingresos recurrentes, una tendencia que probablemente dará forma a los movimientos estratégicos en el mercado de dispositivos de alimentación enteral durante la década.

Líderes de la Industria de Dispositivos de Alimentación Enteral

Abbott Laboratories

Becton, Dickinson and Company

Cardinal Health Inc.

Fresenius Kabi

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco claro en torno a la seguridad de la colocación de tubos y la estandarización del flujo de trabajo, donde los hospitales están adoptando plataformas tecnológicas en lugar de depender de desechables genéricos. ENvue Medical informó un estudio independiente publicado en junio de 2026 (en Inova Health System) que mostró que su plataforma de navegación electromagnética redujo el uso de rayos X para la colocación de tubos en un 20% y la neumonía por aspiración adquirida en el hospital en un 20%. En mayo de 2026, la empresa reveló una renovación de contrato de tres años en una red de 12 hospitales en EE. UU. que estandarizó la plataforma como parte del protocolo clínico. Estos puntos de prueba respaldan las oportunidades para los fabricantes que combinan orientación de colocación, monitoreo e integración de protocolos con consumibles compatibles con ENFit y modelos de servicio.

Otra oportunidad se encuentra en los sistemas enterales conectados y orientados a datos que se alinean con las vías de atención domiciliaria y ambulatoria, donde el monitoreo remoto y la operación simplificada por parte del cuidador son criterios de compra. En abril de 2026, Luminoah recibió la autorización de la FDA para Luminoah Flow, un sistema de alimentación enteral conectado con seguimiento de datos en tiempo real, lo que destaca el progreso regulatorio activo para plataformas que pueden respaldar el registro de cumplimiento y la visibilidad del equipo de atención. En paralelo, los casos de uso neonatales y pediátricos continúan impulsando la innovación hacia la precisión de microvolumen y las características de seguridad. Gravitas Medical inició un estudio prospectivo multicéntrico en abril de 2026 para su sistema de tubo de alimentación inteligente Gen 2 Entarik, autorizado por la FDA, en pacientes neonatales e infantiles, lo que indica una inversión clínica continua en torno a la reducción de complicaciones y la alimentación de precisión en cohortes de alto riesgo.

Desarrollos recientes del sector

- Julio de 2026: ENvue Medical presentó un primer prototipo de ENvue Drive, una herramienta asistida por robótica diseñada para trabajar con su plataforma de navegación electromagnética para el avance de tubos de alimentación enteral. La herramienta extiende la tecnología de colocación de tubos más allá de la visualización y la confirmación hacia la automatización de procedimientos, respaldando flujos de trabajo hospitalarios diferenciados donde reducir la imagenología y la variabilidad de colocación es una prioridad de compra.

- Abril de 2026: Luminoah recibió la autorización de la FDA para Luminoah Flow, un sistema de alimentación enteral conectado que incorpora seguimiento de datos en tiempo real. La autorización respalda el cambio del mercado hacia bombas y sistemas habilitados digitalmente que pueden respaldar la documentación, la supervisión remota y la integración en modelos de atención del hospital al hogar.

- Mayo de 2024: Cook Medical se asoció con EnteraSense para distribuir el dispositivo PillSense en los Estados Unidos, añadiendo monitoreo habilitado por sensores a su cartera enteral. La asociación amplió el acceso a capacidades de monitoreo complementarias a través de un canal establecido, reforzando el papel de la detección y el apoyo a la decisión como diferenciadores junto con el hardware compatible con ENFit.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre los ingresos obtenidos de dispositivos utilizados para administrar nutrición directamente al estómago o al intestino delgado a través de una vía enteral, principalmente para pacientes con un tracto gastrointestinal funcional. Incluye bombas, tubos y accesorios de un solo uso relacionados que se utilizan durante la alimentación y la administración.

Exclusiones de alcance: excluimos el hardware de nutrición parenteral, las fórmulas enterales independientes y las bombas de infusión generales que no están diseñadas para alimentación enteral.

Descripción general de la segmentación

- Por Tipo de Producto

- Bombas de Alimentación

- Bombas Volumétricas

- Bombas Ambulatorias

- Bombas de Jeringa

- Sondas de Alimentación

- Sondas Nasogástricas

- Sondas de Gastrostomía

- Otras

- Bolsas de Alimentación Enteral

- Equipos de Administración y Accesorios

- Jeringas Enterales

- Bombas de Alimentación

- Por Grupo de Edad

- Adultos

- Pediátrico y Neonatal

- Por Canal de Distribución

- Fuera de Línea

- En Línea

- Por Aplicación

- Oncología

- Gastroenterología

- Cuidados Críticos y Traumatología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con una imagen clara de la población de pacientes tratados y dónde se utiliza típicamente la alimentación enteral, para luego traducir eso en demanda de dispositivos. Hicimos referencia a estadísticas públicas de salud y a la combinación de entornos de atención de fuentes como los Centros para el Control y la Prevención de Enfermedades, los Centros de Servicios de Medicare y Medicaid, la Organización Mundial de la Salud y los datos de salud de la OCDE, ya que ayudan a enmarcar los volúmenes de procedimientos, las admisiones y las tendencias de atención a largo plazo.

También revisamos señales regulatorias y relacionadas con la seguridad, incluidas las bases de datos de dispositivos de la FDA y las notas de alineación con ISO disponibles públicamente cuando se resumen en documentos abiertos, porque las normas de conectores y las iniciativas de seguridad pueden cambiar los ciclos de reemplazo y la adopción. Para respaldar el contexto a nivel de empresa, utilizamos informes anuales, presentaciones para inversores, noticias de dispositivos médicos de fuentes confiables y literatura de patentes. También utilizamos suscripciones pagas para datos financieros de empresas, noticias y datos financieros, y bases de datos de patentes para verificar cronogramas y combinaciones de productos. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas y pagas para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar qué proporción de episodios de alimentación utilizan bombas frente a gravedad, cómo se maneja el reemplazo de tubos y equipos en hospitales y atención domiciliaria, y cómo se mueven los precios según la geografía y el canal. Hablamos con una combinación de clínicos, equipos de compras, distribuidores y especialistas de producto en las principales regiones, de modo que los supuestos sobre utilización, actualizaciones impulsadas por la seguridad como los conectores alineados con ENFit, y el momento de las licitaciones pudieran corregirse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 17% | APAC: 41% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 29% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 54% | América: 27% |

Dimensionamiento y previsión del mercado

La construcción principal comienza a partir de un conjunto de demanda de arriba hacia abajo, donde la prevalencia de la alimentación enteral en las indicaciones y entornos de atención clave se traduce en el uso esperado de dispositivos, luego se filtra a través de la adopción de bombas, los patrones de colocación de tubos y la frecuencia de reemplazo. Después de eso, los resultados se verifican cruzadamente con aproximaciones selectivas de abajo hacia arriba, incluidos rangos de precios de venta promedio muestreados multiplicados por volúmenes de unidades estimados para bombas, tubos y equipos de administración, seguido de verificaciones de canal para ajustar por precios impulsados por licitaciones.

Las entradas más relevantes en este mercado incluyeron la combinación de hospital versus atención domiciliaria, la proporción de pacientes con alimentación enteral a largo plazo, las tasas de utilización de bombas para alimentación continua, la cadencia de reemplazo de tubos y equipos de administración, la adopción de normas de seguridad (por ejemplo, conectores compatibles con ENFit) y el movimiento de precios ajustado por inflación por región. Las previsiones se desarrollaron utilizando análisis de escenarios, donde los volúmenes de referencia siguen tendencias demográficas y de enfermedades crónicas, y los precios se ajustan en función de los comentarios de adquisiciones y un cambio de combinación esperado hacia la atención domiciliaria. Cuando un punto de datos a nivel de país era escaso, utilizamos rangos regionalmente consistentes validados a través de entrevistas y luego aplicamos bandas de penetración conservadoras hasta que se dispuso de mejores señales.

Validación de datos y ciclo de actualización

Los resultados se verifican contra señales independientes, como indicadores de intensidad de procedimientos, tendencias de utilización de entornos de atención y direccionalidad de importación-exportación cuando es relevante. También revisamos si hay saltos inusuales en volumen o precios. Si aparece una variación, volvemos a verificar los supuestos con otra ronda de llamadas a expertos y conciliamos la diferencia mediante ajustes documentados.

Antes de la aprobación final, el modelo y la lógica escrita se revisan en más de un paso de análisis, de modo que las definiciones, las unidades y la asignación de años se mantengan consistentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando hay un cambio material, como un cambio importante en las normas de seguridad o una conmoción de la demanda en una región grande. Justo antes de la entrega, se completa una actualización final para que los clientes reciban la vista más reciente.

Tamaño del mercado de dispositivos de alimentación enteral de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de alimentación enteral pueden variar incluso cuando el nombre del tema parece el mismo, porque los productos contabilizados, los puntos de precio y las convenciones del año base no siempre están alineados. Las diferencias también aparecen cuando una estimación se basa más en indicadores de envíos, mientras que otra se basa más en patrones de uso de pacientes y ciclos de reemplazo.

La tabla comparativa muestra una dispersión clara. En el modelo de Mordor Intelligence, el valor está vinculado a los precios de venta del fabricante para bombas, tubos y accesorios clave de un solo uso, mientras se excluye el hardware de nutrición parenteral y las fórmulas independientes, lo que puede desplazar los totales hacia arriba o hacia abajo en comparación con alcances más amplios. Las brechas también pueden provenir de qué tan rápido se supone que las actualizaciones relacionadas con ENFit se mueven a través de la base instalada, cómo se trata el crecimiento de la atención domiciliaria a corto plazo, y si la conversión de moneda se toma a una tasa promedio anual o a una tasa puntual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,72 mil millones de USD (2025) | |

| Consultora Global A | 4,74 mil millones de USD (2024) | Utiliza un alcance más amplio de dispositivos y consumibles y un año base diferente, y también puede incorporar una expansión más agresiva de la atención domiciliaria a corto plazo sin las mismas verificaciones de ciclo de reemplazo por tipo de producto. |

| Publicación Sectorial B | 3,89 mil millones de USD (2024) | Parece más cercano en el alcance de dispositivos, pero difiere en la asignación de años y la progresión de precios, y puede aplicar precios basados en una CAGR generalizada en lugar de reajustes de precios vinculados a licitaciones y combinación de canales. |

En conjunto, las diferencias se remontan principalmente a lo que se contabiliza dentro de la canasta de dispositivos, cómo se construyen los precios a partir de supuestos de venta a nivel de fabricante, y cómo se trata la frecuencia de reemplazo en los distintos entornos de atención. Al mantener los pasos vinculados a patrones de uso observables y luego confirmar las palancas clave mediante entrevistas, nuestra estimación se mantiene trazable a variables prácticas que pueden verificarse nuevamente a medida que el mercado evoluciona.

Preguntas Clave Respondidas en el Informe

¿Por qué se consideran los conectores ENFit un cambio de paradigma para la seguridad de los dispositivos de alimentación enteral?

La geometría estandarizada de ENFit previene las conexiones erróneas con las líneas intravenosas o respiratorias, reduciendo drásticamente los errores de vía incorrecta y convirtiendo el cumplimiento de la seguridad en el principal criterio de compra para hospitales y agencias de atención domiciliaria.

¿Cómo influye el cambio hacia la nutrición enteral domiciliaria en el diseño de los dispositivos?

Los fabricantes ahora priorizan bombas ligeras con monitoreo inalámbrico, pantallas táctiles intuitivas y baterías de larga duración para que los cuidadores puedan gestionar las alimentaciones con confianza fuera del hospital mientras los clínicos realizan un seguimiento remoto del cumplimiento.

¿Qué tendencias de innovación están emergiendo en la alimentación enteral neonatal?

Los avances incluyen calculadoras de nutrientes impulsadas por inteligencia artificial para lactantes prematuros y bombas de microvolumen compatibles con protocolos de leche de donante, ambas orientadas a acelerar el tiempo hasta la alimentación completa y minimizar el riesgo de infección.

¿Cómo están dando forma las presiones de la cadena de suministro a las estrategias competitivas en este mercado?

Las empresas están invirtiendo en moldeo interno y centros de fabricación regionales para asegurar plásticos de grado médico, garantizando un flujo constante de componentes y creando una ventaja de fiabilidad al licitar grandes contratos con sistemas de salud.

¿Por qué la gestión del riesgo de aspiración se está convirtiendo en un punto focal para la diferenciación de productos?

Los clínicos demandan sensores integrados y funciones de pausa automática que detecten el reflujo de forma temprana, reduciendo la incidencia de neumonía y permitiendo a los proveedores justificar precios premium de dispositivos a través de mejores resultados de seguridad del paciente.

¿Cómo están ampliando las plataformas digitales las oportunidades de ingresos para los fabricantes de dispositivos?

Los paneles de control en la nube que rastrean los parámetros de alimentación permiten modelos de suscripción para análisis y consumibles, transformando las ventas únicas de equipos en relaciones de servicio recurrentes con hospitales y equipos de atención domiciliaria.

Última actualización de la página el: