Tamaño y Participación del Mercado de Dispositivos de Aterectomía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Aterectomía por Mordor Intelligence

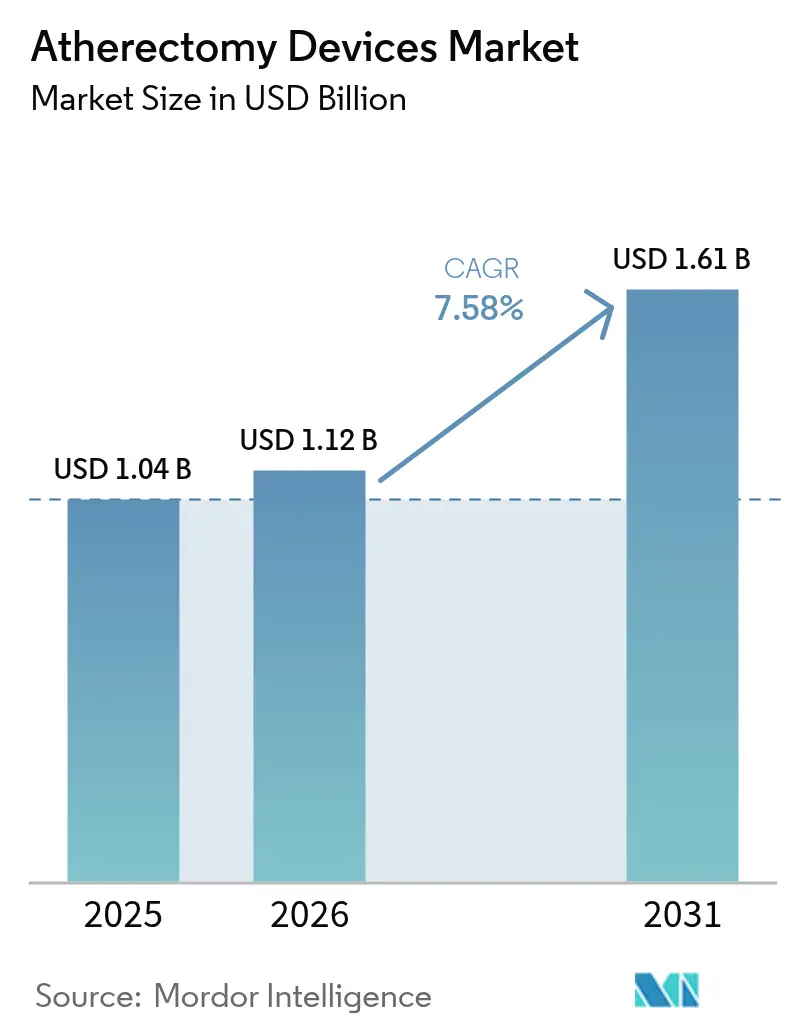

El tamaño del mercado de dispositivos de aterectomía fue valorado en USD 1,04 mil millones en 2025 y se estima que crecerá desde USD 1,12 mil millones en 2026 hasta alcanzar USD 1,61 mil millones en 2031, a una CAGR del 7,58% durante el período de pronóstico (2026-2031). La creciente aceptación de las técnicas de modificación de placa mínimamente invasivas, el uso clínico más amplio en lesiones calcificadas complejas y el reembolso favorable para los procedimientos en laboratorios de base ambulatoria (OBL, por sus siglas en inglés) en los Estados Unidos sustentan la demanda a corto plazo. Los fabricantes de dispositivos continúan combinando los sistemas de aterectomía con balones recubiertos de fármaco para mejorar la permeabilidad a largo plazo, fortaleciendo la propuesta de valor de la terapia en la enfermedad vascular periférica. Las adquisiciones estratégicas por parte de proveedores multinacionales están consolidando la propiedad intelectual y la distribución global, mientras que los programas de localización en Asia-Pacífico están impulsando eficiencias de costos que podrían acelerar la adopción regional. No obstante, la evidencia mixta sobre la superioridad de los resultados a largo plazo frente a la angioplastia con balón simple, junto con la escasez en la cadena de suministro de fresas recubiertas de diamante, modera las perspectivas a cinco años.

Conclusiones Clave del Informe

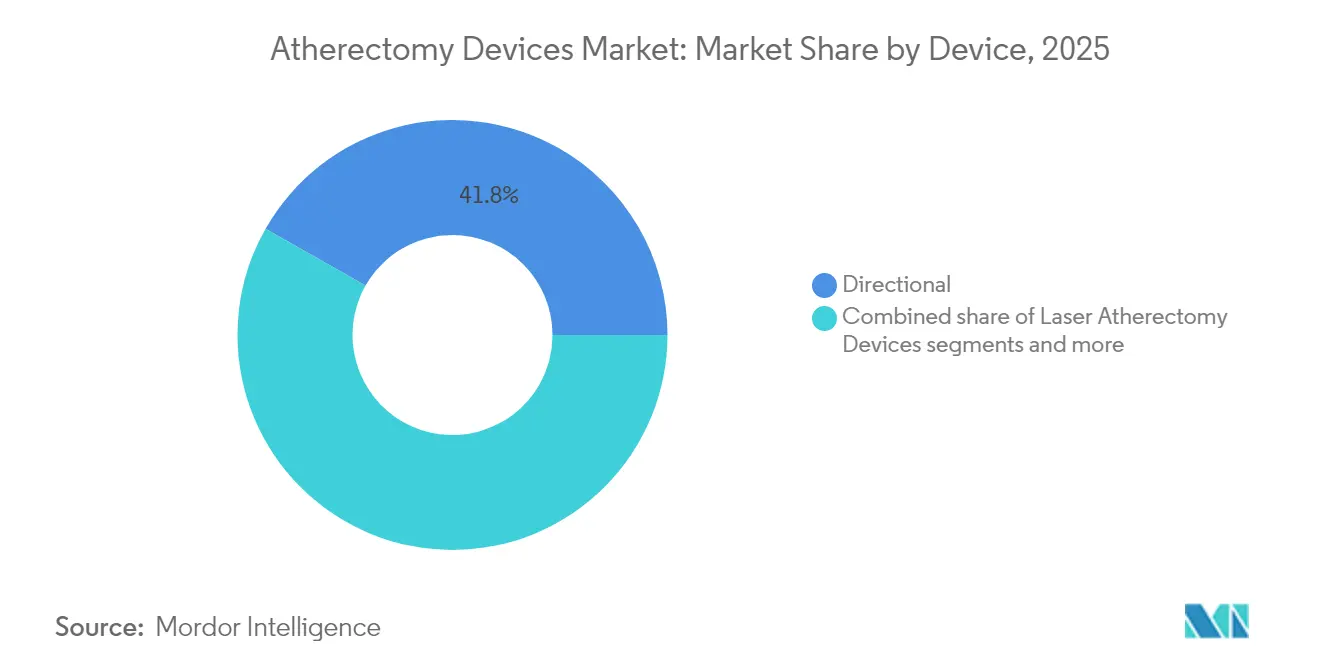

- Por tipo de dispositivo, los sistemas direccionales lideraron con una participación de ingresos del 41,78% del mercado de dispositivos de aterectomía en 2025.

- Por aplicación, la enfermedad vascular periférica representó el 57,45% del tamaño del mercado de dispositivos de aterectomía en 2025, mientras que se proyecta que los procedimientos neurovasculares avancen a una CAGR del 7,86% hasta 2031.

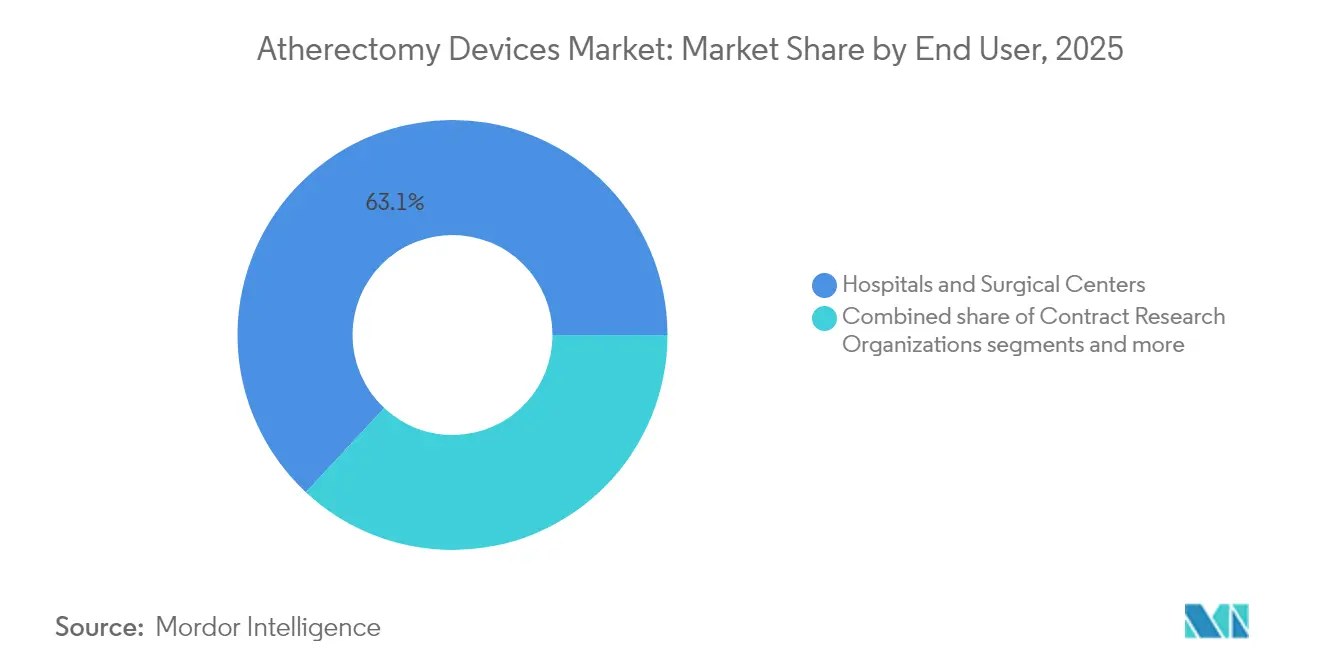

- Por usuario final, los hospitales y centros quirúrgicos representaron el 63,05% de la participación del mercado de dispositivos de aterectomía en 2025; los centros quirúrgicos ambulatorios son el entorno de más rápido crecimiento con una CAGR del 7,93% hasta 2031.

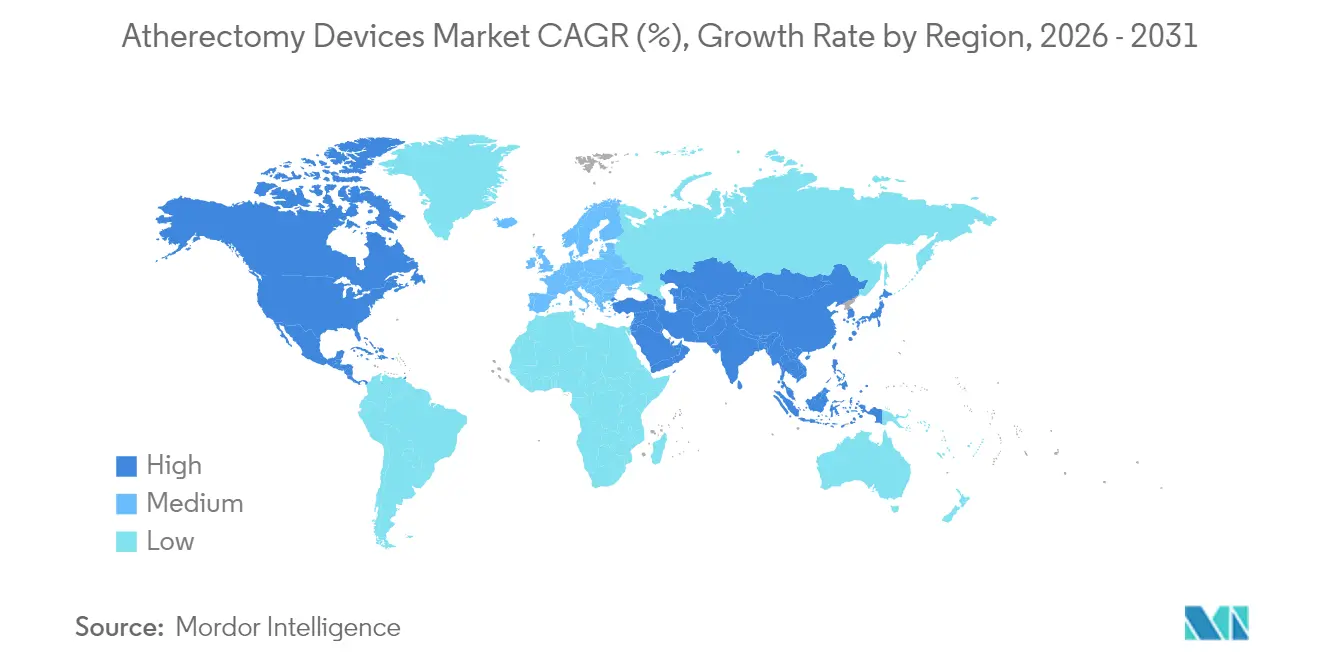

- Por geografía, América del Norte dominó con una participación del 38,74% en 2025, mientras que se pronostica que Asia-Pacífico se expanda a una CAGR del 8,08% entre 2026 y 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Aterectomía*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de la enfermedad arterial periférica y coronaria | +2.1% | América del Norte, Europa, expansión global | Largo plazo (≥ 4 años) |

| Creciente adopción de procedimientos endovasculares mínimamente invasivos | +1.8% | Global, más fuerte en economías desarrolladas | Mediano plazo (2-4 años) |

| Incentivos de reembolso favorables para laboratorios ambulatorios en los EE. UU. | +1.2% | Estados Unidos | Corto plazo (≤ 2 años) |

| Los sistemas láser con aspiración activa reducen el riesgo de embolización distal | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Impulso a la fabricación doméstica en Asia-Pacífico | +0.8% | Asia-Pacífico | Largo plazo (≥ 4 años) |

| Resultados sinérgicos de aterectomía más balones recubiertos de fármaco | +0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Enfermedad Arterial Periférica y Coronaria

La enfermedad arterial periférica afecta a más de 200 millones de personas en todo el mundo, con mayor agudeza en poblaciones que envejecen con diabetes y síndrome metabólico. La creciente carga aumenta la complejidad de los procedimientos porque las lesiones fuertemente calcificadas responden mal a la angioplastia con balón simple. Las directrices actuales de los EE. UU. y Europa ahora recomiendan intervenciones endovasculares para lesiones infra-inguinales menores de 25 cm, lo que abre un mayor número de candidatos para la aterectomía. Los hospitales reportan que los pacientes de mayor edad presentan oclusiones más largas y complejas que requieren técnicas de preparación vascular para lograr una ganancia luminal aceptable. En consecuencia, los fabricantes de dispositivos enfatizan sistemas capaces de retirar calcio excéntrico mientras minimizan los eventos embólicos. El impulso demográfico a largo plazo apoya un crecimiento de doble dígito en los volúmenes de procedimientos durante al menos la próxima década.

Creciente Adopción de Procedimientos Endovasculares Mínimamente Invasivos

Los hospitales y centros ambulatorios prefieren estancias más cortas y una deambulación más rápida, lo que lleva a los médicos a seleccionar técnicas que reduzcan el tiempo de anestesia y las complicaciones de las heridas. Los reembolsos de Medicare para intervenciones en laboratorios ambulatorios (OBL, por sus siglas en inglés) alcanzaron USD 6.800 millones en 6.308 instalaciones en 2023. La aterectomía se adapta a este cambio porque la mayoría de los sistemas son compatibles con vainas 6Fr, lo que permite el alta el mismo día. Los centros quirúrgicos ambulatorios han registrado una CAGR del 8,06% en el número de procedimientos de aterectomía a medida que los cirujanos vasculares y los proveedores de práctica avanzada adquieren competencia. La creciente confianza de los pagadores en las métricas de seguridad de los laboratorios ambulatorios (OBL) eleva aún más la utilización, reforzando un circuito de retroalimentación que sostiene las compras de capital de nuevos sistemas. Tendencias comparables en Europa y las economías avanzadas de Asia-Pacífico son visibles, aunque con volúmenes absolutos más bajos.

Incentivos de Reembolso Favorables para Laboratorios de Base Ambulatoria (EE. UU.)

Históricamente, los Centros de Servicios de Medicare y Medicaid (CMS, por sus siglas en inglés) establecieron unidades de valor relativo más altas para la aterectomía periférica en laboratorios ambulatorios (OBL) que en los departamentos hospitalarios ambulatorios, creando un impulso financiero para las prácticas vasculares comunitarias. Si bien el Programa de Honorarios de Médicos de 2024 redujo el pago para más de 300 códigos de laboratorios ambulatorios (OBL), la aterectomía aún genera un margen suficiente para las prácticas que operan a un volumen moderado. Las asignaciones de códigos recientes para la litotripsia intravascular, que a menudo complementa la aterectomía, aumentaron los pagos promedio en USD 8.000, lo que señala que las modalidades innovadoras de preparación vascular pueden obtener una cobertura premium cuando están respaldadas por evidencia sólida. La interacción entre las revisiones de reembolso y las directrices clínicas determinará si los laboratorios ambulatorios (OBL) mantienen su participación actual en el mercado de dispositivos de aterectomía.

Sistemas Láser con Aspiración Activa Reducen el Riesgo de Embolización Distal

Los catéteres láser de segunda generación integran puertos de aspiración proximales a la ventana de ablación, eliminando los residuos de partículas antes de que migren aguas abajo. En un registro de 402 pacientes, el sistema Phoenix logró un éxito procesal superior al 99%, con tasas de embolización de solo el 2%. Estos avances en seguridad son fundamentales a medida que los operadores abordan oclusiones totales crónicas más largas y reestenosis intra-stent severamente calcificada que anteriormente requerían derivación abierta. La reducción del riesgo de complicaciones amplía la elegibilidad entre pacientes frágiles y aquellos con vasos de salida limitados, ampliando así la base objetivo para la aterectomía habilitada por láser.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Aterectomía*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evidencia limitada a largo plazo de superioridad frente a angioplastia transluminal percutánea/colocación de stents | −1.4% | Estados Unidos, Europa | Mediano plazo (2-4 años) |

| Alto costo de dispositivos y capital | −1.1% | Global | Corto plazo (≤ 2 años) |

| Recortes de reembolso inminentes vinculados a revisiones de utilización | −0.8% | Estados Unidos, mercados desarrollados | Corto plazo (≤ 2 años) |

| Riesgo en la cadena de suministro de materiales de fresas recubiertas de diamante | −0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Evidencia Limitada a Largo Plazo de Superioridad frente a Angioplastia Transluminal Percutánea/Colocación de Stents

El ensayo ECLIPSE, con 2.005 pacientes, no reportó ninguna ventaja estadística de la aterectomía orbital sobre la angioplastia con balón simple para prevenir el fallo del vaso objetivo antes de la implantación de stents liberadores de fármaco. Este resultado neutro se hace eco de registros periféricos previos en los que la aterectomía redujo el riesgo de amputación pero aumentó las tasas de reintervención. Los pagadores basados en evidencia pueden, por lo tanto, restringir el reembolso a subgrupos con beneficio demostrado, lo que limita el crecimiento del volumen en las regiones que priorizan los datos aleatorizados sobre la preferencia del operador.

Alto Costo de Dispositivos y Capital para los Proveedores

Las consolas de aterectomía rotacional pueden superar los USD 150.000 y requieren fresas de un solo uso con un precio superior a USD 2.000. Los operadores de laboratorios ambulatorios (OBL) ya enfrentan pagos de los Centros de Servicios de Medicare y Medicaid (CMS) que apenas cubren una quinta parte de los costos de procedimiento de la trombectomía, lo que obliga a una cuidadosa selección de casos. La intensidad de capital favorece a los sistemas de salud integrados capaces de amortizar el equipo en múltiples sitios, lo que potencialmente desplaza a las prácticas vasculares más pequeñas del mercado de dispositivos de aterectomía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Aterectomía

Por Tipo de Dispositivo:

Los Sistemas Direccionales Anclan el Liderazgo del MercadoLos sistemas direccionales generaron el 41,78% de los ingresos del mercado de dispositivos de aterectomía en 2025, reflejando la preferencia de los cirujanos por la escisión precisa de placa y la compatibilidad con balones de post-dilatación. Se proyecta que el tamaño del mercado de dispositivos de aterectomía para plataformas direccionales crezca a una CAGR constante del 7,08% hasta 2031 a medida que las nuevas geometrías de cabezal de corte mejoran el perfil de cruce sin sacrificar la capacidad de desbaste. Los catéteres láser representan la modalidad de más rápido crecimiento con una CAGR del 7,74% porque los diseños asistidos por aspiración reducen significativamente el riesgo embólico. Los dispositivos rotacionales y orbitales siguen siendo esenciales para las lesiones coronarias e ilíacas densamente calcificadas, pero enfrentan escrutinio tras los resultados neutros del ensayo ECLIPSE.

El posicionamiento competitivo depende de recubrimientos de fresas diferenciados, algoritmos de retroalimentación en tiempo real y contratos de servicio integrados. El Diamondback 360 de Abbott aprovecha una corona incrustada de diamante que orbita excéntricamente para lijar el calcio, mientras que el Jetstream de Boston Scientific incorpora hojas de corte frontales más aspiración para la reestenosis intra-stent. Los proyectos universidad-industria, como la robótica a escala milimétrica, presagian sistemas de próxima generación capaces de navegación remota a través de lechos neurovasculares tortuosos. La guía de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) sobre los Planes de Control de Cambios Predeterminados permite a los fabricantes pre-especificar actualizaciones de software, acortando los ciclos de iteración y acelerando el ritmo de innovación.

Por Aplicación:

La Enfermedad Vascular Periférica Domina, las Aplicaciones Neurovasculares SurgenLas intervenciones por enfermedad vascular periférica captaron el 57,45% de la participación del mercado de dispositivos de aterectomía en 2025, ya que las lesiones femoropoplíteas y por debajo de la rodilla constituyen la mayor parte de la carga de trabajo endovascular global. El segmento se beneficia de la creciente incidencia de diabetes y de programas de detección más amplios que detectan la enfermedad oclusiva de forma más temprana. Sin embargo, los procedimientos neurovasculares registrarán la expansión más rápida con una CAGR del 7,86%, impulsada por el crecimiento en la embolización de la arteria meníngea media para hematomas subdurales crónicos. Las estrategias de terapia combinada que unen la recuperación de coágulos, el desbaste mecánico y la lisis farmacológica prometen ampliar el papel de la aterectomía en las vías de atención adyacentes al ictus. La enfermedad de las arterias coronarias sigue siendo una aplicación estable pero de crecimiento más lento, con una adopción moderada por los datos neutrales de los ensayos y las abundantes opciones de stents.

Por Usuario Final:

La Migración Ambulatoria Remodela la DemandaLos hospitales y centros quirúrgicos terciarios representaron el 63,05% de los ingresos del mercado de dispositivos de aterectomía en 2025 gracias a la imagenología integral y al respaldo quirúrgico de guardia. Sin embargo, los centros quirúrgicos ambulatorios están escalando más rápido —a una CAGR del 7,93%— porque los pagadores recompensan el alta el mismo día y las menores tarifas de instalación. El tamaño del mercado de dispositivos de aterectomía vinculado a los volúmenes ambulatorios podría superar los USD 668,3 millones para 2031 si el reembolso se mantiene favorable. Los laboratorios ambulatorios (OBL) ocupan un término medio; prosperaron con los niveles de pago de 2018-2023 pero ahora enfrentan compresión de márgenes. Los operadores de laboratorios ambulatorios (OBL) orientados a la calidad responden integrando registros de resultados y criterios estrictos de idoneidad para salvaguardar la confianza de los pagadores.

Análisis Geográfico

Mercado de Dispositivos de Aterectomía en América del Norte y Asia-Pacífico

América del Norte generó el 38,74% de los ingresos del mercado de dispositivos de aterectomía en 2025, impulsada por la alta densidad de procedimientos, el reembolso consolidado y una sólida infraestructura de investigación clínica. El crecimiento de la región se modera a tasas de un solo dígito medio a medida que el volumen se desplaza de los entornos hospitalarios de internación a los ambulatorios. El tamaño del mercado de dispositivos de aterectomía en Asia-Pacífico se expandirá a una CAGR del 8,08% hasta 2031, respaldado por incentivos a la fabricación nacional y una prevalencia creciente de enfermedades cardiovasculares. El Decimocuarto Plan Quinquenal de China contempla la producción local de dispositivos de intervención de alta gama, posicionando a las empresas regionales para competir con las importaciones sin comprometer la calidad. Japón y Corea del Sur, por su parte, aprovechan sistemas de reembolso maduros que ahora reconocen los códigos de preparación vascular, estimulando la adopción temprana.

Mercado de Dispositivos de Aterectomía en EMEA y América Latina

Europa sigue siendo el tercer segmento regional en importancia, caracterizado por comités de compras orientados a la evidencia e influenciados por el Reglamento de Dispositivos Médicos. Los hospitales hacen hincapié en los registros de seguridad a largo plazo; por ello, los proveedores que documentan tasas reducidas de reintervención obtienen el estatus de proveedor preferente. La adopción de innovaciones es más rápida en Alemania y los Países Bajos, donde los equivalentes a los laboratorios de cateterismo de práctica clínica operan bajo pagos agrupados por grupos relacionados con el diagnóstico. América Latina y Oriente Medio y África representan en conjunto menos del 10% de las ventas mundiales, pero muestran un crecimiento de un solo dígito alto a medida que las aseguradoras privadas amplían la cobertura de los procedimientos vasculares periféricos.

Panorama Competitivo

El mercado de dispositivos de aterectomía está moderadamente consolidado, con los cinco principales proveedores controlando ingresos globales significativos. Boston Scientific, Medtronic, Abbott, Teleflex y Stryker emplean fusiones para cubrir brechas tecnológicas y extender el alcance de sus canales. En enero de 2025, Stryker cerró una adquisición de USD 4.900 millones de Inari Medical, asegurando el conocimiento en trombectomía que complementa su franquicia Jetstream existente. Teleflex siguió adquiriendo la unidad de intervención vascular de Biotronik por €760 millones en julio de 2025, asegurando una base de fabricación en Europa.

La diferenciación de productos ha pasado de la eficiencia de corte bruta a plataformas de terapia integrada que combinan la preparación vascular, la administración de fármacos antiproliferativos y la captura inteligente de datos. Los proveedores lanzan consolas conectadas a la nube que registran el tiempo de funcionamiento, el torque del cortador y el flujo de aspiración, alimentando algoritmos de mantenimiento predictivo que reducen el tiempo de inactividad. Los innovadores más pequeños se dirigen a nichos neurovasculares o robóticos, apostando a que las vías de iteración de software de la Administración de Alimentos y Medicamentos (FDA) más rápidas nivelarán el campo de juego.

Están surgiendo organizaciones de servicios de terceros que ofrecen precios por uso en equipos de capital, especialmente en hospitales comunitarios de bajo volumen. Estos modelos reducen el costo inicial pero fidelizan a los clientes a consumibles propietarios, reforzando la lealtad a la marca. Se espera que la intensidad competitiva aumente a medida que los fabricantes de equipos originales (OEM, por sus siglas en inglés) asiáticos obtengan las certificaciones CE y los permisos de la Administración de Alimentos y Medicamentos (FDA) para 2027, introduciendo competencia de precios en mercados sensibles al valor.

Líderes de la Industria de Dispositivos de Aterectomía

Abbott Laboratories

Boston Scientific Corporation

Medtronic

Becton, Dickinson and Company

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Dispositivos de Aterectomía

- Abbott Laboratories

- Medtronic

- Boston Scientific

- Koninklijke Philips

- AngioDynamics

- Beckton Dickinson

- Straub Medical

- Avinger Inc.

- Terumo

- Shockwave Medical Inc.

- Cook Group

- Merit Medical Systems

- Penumbra

- BIOTRONIK

- Rex Medical LP

- Ra Medical Systems Inc.

- Cardiovascular Systems Inc. (CSI)

Leer el Análisis de las Empresas del Mercado de Dispositivos de Aterectomía

Desarrollo Reciente de la Industria en el Mercado de Dispositivos de Aterectomía

- Julio de 2025: Teleflex completó la adquisición del negocio de Intervención Vascular de Biotronik por €760 millones, ampliando su cartera de desbaste periférico y aumentando su alcance de ventas en Europa

- Mayo de 2025: La Administración de Alimentos y Medicamentos (FDA) otorgó la autorización 510(k) al catéter guía con balón PATH BGC de Crossroads Neurovascular, ampliando las opciones adyacentes a la aterectomía para las intervenciones cerebrovasculares

Alcance del Informe del Mercado Global de Dispositivos de Aterectomía

De acuerdo con el alcance del informe, la aterectomía es un procedimiento endovascular mínimamente invasivo que generalmente se realiza para eliminar la aterosclerosis de los vasos sanguíneos del cuerpo. Generalmente se utiliza para tratar arterias. También puede utilizarse en venas e injertos de derivación vascular. El mercado de dispositivos de aterectomía está segmentado por producto (sistemas de aterectomía direccional, sistemas de aterectomía orbital, sistemas de aterectomía foto-ablativa (láser) y sistemas de aterectomía rotacional), aplicación (aplicaciones vasculares periféricas, aplicaciones cardiovasculares y aplicaciones neurovasculares), usuario final (hospitales y centros quirúrgicos, centros de atención ambulatoria y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

Resumen de la Segmentación

| Dispositivos de Aterectomía Direccional |

| Dispositivos de Aterectomía Rotacional |

| Dispositivos de Aterectomía Orbital |

| Dispositivos de Aterectomía Láser |

| Enfermedad Vascular Periférica |

| Enfermedad de las Arterias Coronarias |

| Enfermedad Neurovascular |

| Hospitales y Centros Quirúrgicos |

| Centros Quirúrgicos Ambulatorios |

| Laboratorios de Base Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Dispositivo (Valor) | Dispositivos de Aterectomía Direccional | |

| Dispositivos de Aterectomía Rotacional | ||

| Dispositivos de Aterectomía Orbital | ||

| Dispositivos de Aterectomía Láser | ||

| Por Aplicación (Valor) | Enfermedad Vascular Periférica | |

| Enfermedad de las Arterias Coronarias | ||

| Enfermedad Neurovascular | ||

| Por Usuario Final (Valor) | Hospitales y Centros Quirúrgicos | |

| Centros Quirúrgicos Ambulatorios | ||

| Laboratorios de Base Ambulatoria | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos de aterectomía en 2031?

Se espera que el mercado alcance USD 1,61 mil millones para 2031 con una CAGR del 7,58%.

¿Qué categoría de dispositivo tiene actualmente la mayor participación?

Los sistemas direccionales lideran con el 41,78% de los ingresos de 2025 debido a sus capacidades precisas de escisión de placa.

¿Qué segmento regional crecerá más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,08%, respaldada por iniciativas de fabricación doméstica.

¿Cómo influye el reembolso en la utilización ambulatoria?

A pesar de los recientes recortes de los Centros de Servicios de Medicare y Medicaid (CMS), la aterectomía aún genera márgenes positivos en muchos laboratorios ambulatorios (OBL), sosteniendo la migración ambulatoria.

¿Qué evidencia cuestiona el uso rutinario en lesiones coronarias?

El ensayo ECLIPSE no encontró ninguna ventaja en el fallo del vaso objetivo para la aterectomía orbital sobre las estrategias con balón primero, cuestionando su aplicación rutinaria.

Última actualización de la página el: