Tamaño y Participación del Mercado de Dispositivos de Laparoscopia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

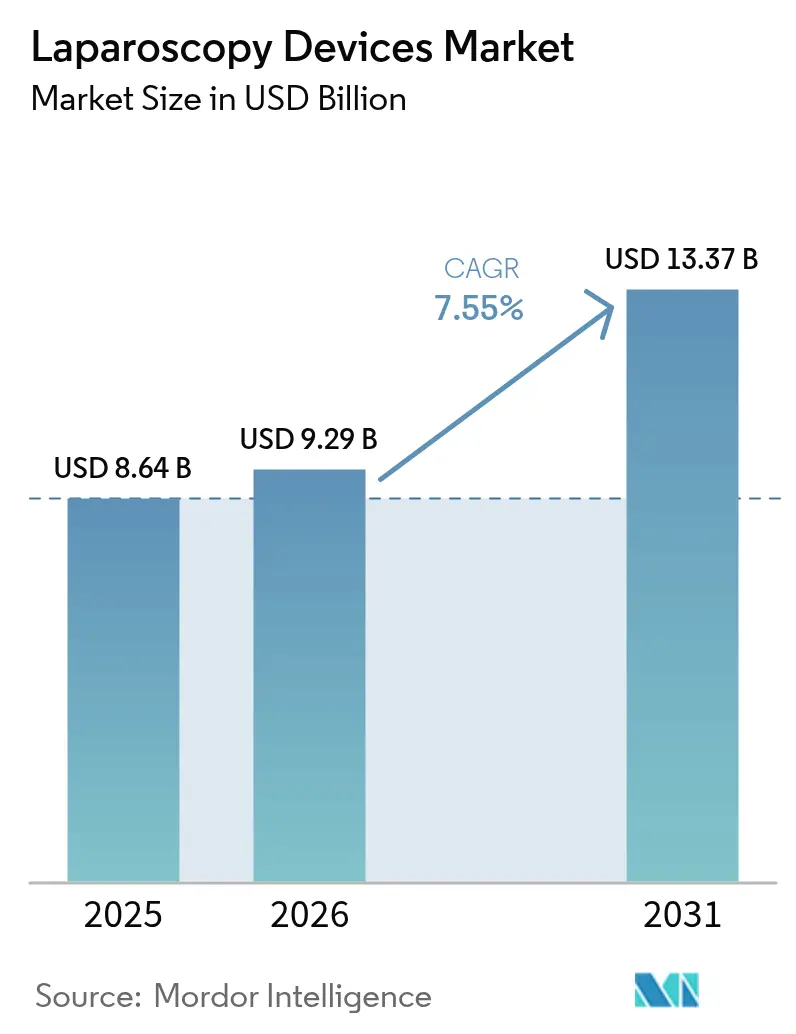

| Tamaño del Mercado (2026) | 9.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

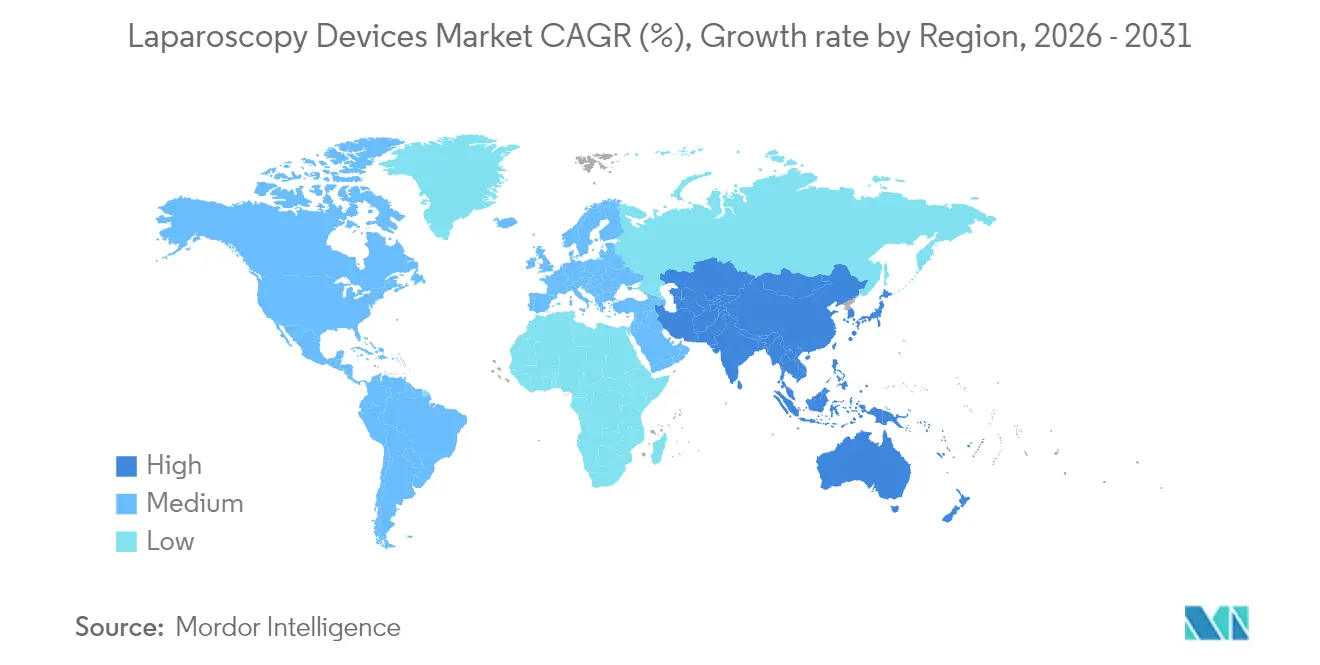

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Laparoscopia por Mordor Intelligence

El tamaño del mercado de dispositivos laparoscópicos en 2026 se estima en USD 9.290 millones, creciendo desde el valor de 2025 de USD 8.640 millones, con proyecciones para 2031 que muestran USD 13.370 millones, creciendo a una CAGR del 7,55% durante 2026-2031. El impulso está respaldado por la creciente preferencia por los procedimientos mínimamente invasivos, el apoyo regulatorio constante a los sistemas quirúrgicos habilitados con inteligencia artificial y la mayor disponibilidad de centros quirúrgicos ambulatorios. La demanda sostenida también proviene de la convergencia de la imagen 4K y 3D, las plataformas robóticas que mejoran la destreza y el crecimiento de las cirugías metabólicas relacionadas con la obesidad. Los fabricantes están respondiendo con innovaciones en herramientas reutilizables que abordan las preocupaciones de sostenibilidad mientras mantienen los estándares de esterilidad. Simultáneamente, la diversificación regional de la cadena de suministro mitiga los riesgos logísticos y acorta los plazos de entrega de los componentes clave.

Conclusiones Clave del Informe

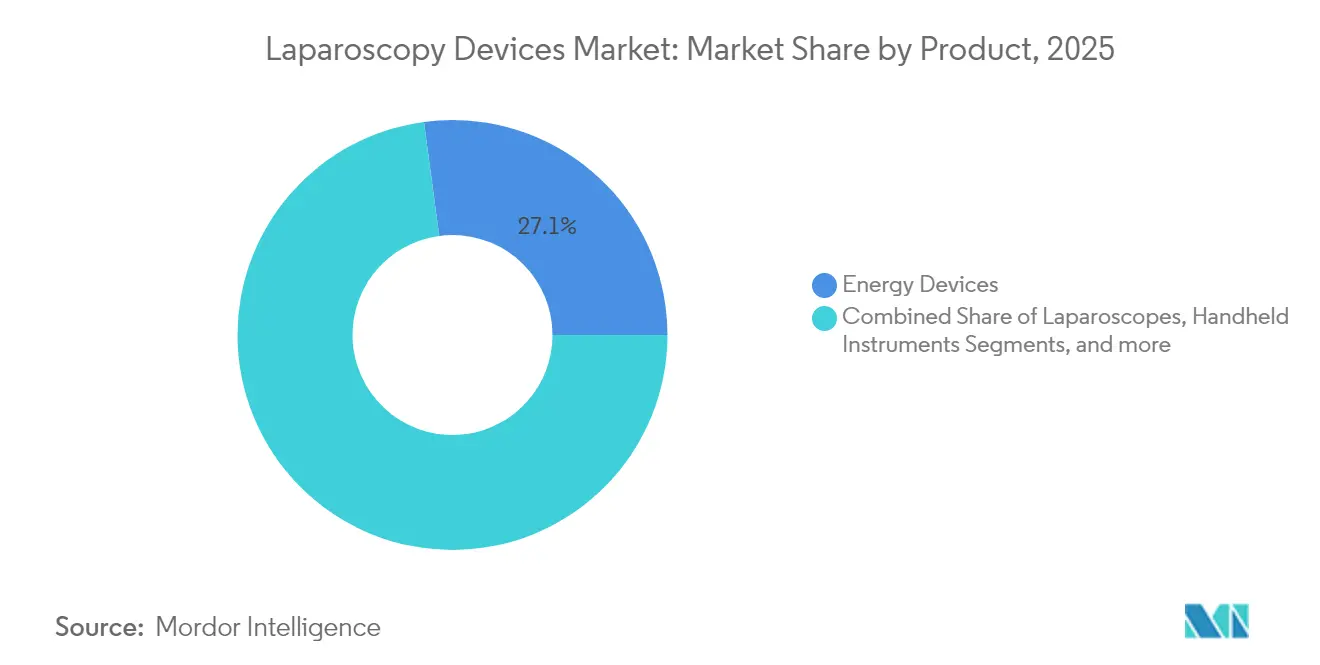

- Por producto, los dispositivos de energía lideraron con una participación de ingresos del 27,12% en 2025, mientras que se proyecta que las plataformas asistidas por robots registren la CAGR más rápida del 8,27% hasta 2031.

- Por aplicación, la cirugía general representó el 29,52% de la participación del mercado de dispositivos laparoscópicos en 2025; la cirugía ginecológica está posicionada para crecer a una CAGR del 8,05% hasta 2031.

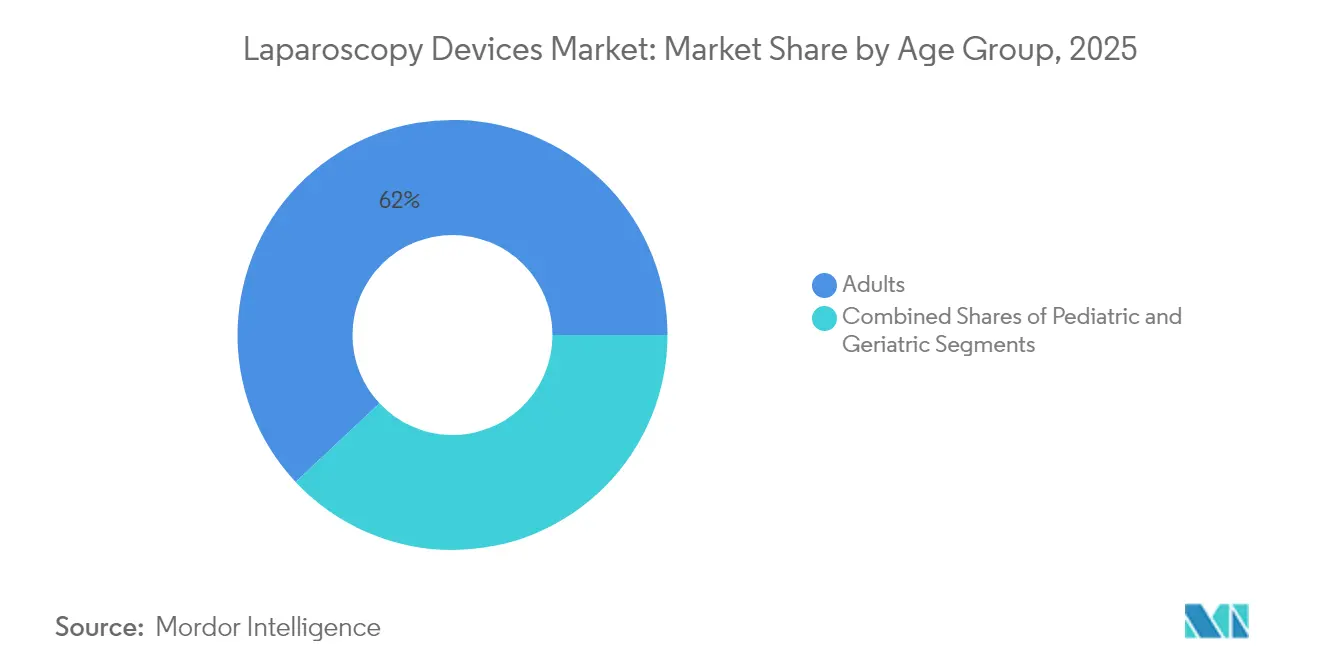

- Por grupo de edad, los adultos dominaron con el 61,98% en 2025, mientras que el segmento geriátrico está configurado para expandirse a una CAGR del 7,95%.

- Por usuario final, los hospitales mantuvieron el 65,62% del tamaño del mercado de dispositivos laparoscópicos en 2025, pero se espera que los centros quirúrgicos ambulatorios crezcan a una CAGR del 8,11%.

- Por geografía, América del Norte capturó el 40,05% de la participación de ingresos en 2025; se prevé que Asia-Pacífico registre la CAGR más alta del 8,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Laparoscopia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de procedimientos mínimamente invasivos | +1.8% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en visualización 4K/3D/RA e inteligencia artificial | +1.5% | América del Norte y la Unión Europea lideran; Asia-Pacífico se está poniendo al día | Largo plazo (≥ 4 años) |

| Creciente carga de obesidad y enfermedades metabólicas | +1.2% | Global; concentrado en economías de altos ingresos | Largo plazo (≥ 4 años) |

| Acelerada construcción de centros quirúrgicos ambulatorios | +1.0% | América del Norte y Europa como núcleo; expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia instrumentos de un solo uso | +0.8% | Global | Corto plazo (≤ 2 años) |

| Análisis intraoperatorio habilitado por inteligencia artificial | +0.7% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos Mínimamente Invasivos

Las cirugías electivas y de urgencia favorecen cada vez más las técnicas laparoscópicas porque la estancia hospitalaria promedio se reduce entre 2 y 3 días y la recuperación posquirúrgica se acelera. Los hospitales se benefician de menores tasas de readmisión, mientras que los pacientes reportan menos dolor postoperatorio y un retorno más rápido al trabajo. Las inscripciones en programas de especialización en cirugía mínimamente invasiva han aumentado, garantizando un flujo constante de profesionales capacitados. El ciclo virtuoso de preferencia del paciente, apoyo de los pagadores y competencia del cirujano continúa impulsando el mercado de dispositivos laparoscópicos.

Avances Tecnológicos que Incluyen Visión 4K/3D/RA e Inteligencia Artificial

Los nuevos sistemas de imagen cuadruplican la resolución y añaden percepción de profundidad que reduce las tasas de error en disecciones intrincadas. Los sistemas habilitados con inteligencia artificial, como el da Vinci 5, proporcionan análisis predictivos que anticipan la trayectoria del instrumento, ayudando a los cirujanos a identificar estructuras críticas con mayor rapidez. Las superposiciones de realidad aumentada alinean las exploraciones preoperatorias con la anatomía en vivo y acortan los tiempos operatorios, mejorando la rotación en el quirófano.

Creciente Prevalencia de Obesidad y Enfermedades Metabólicas

Los volúmenes de cirugía bariátrica siguen aumentando a medida que la obesidad alcanza niveles pandémicos. Los procedimientos metabólicos laparoscópicos siguen siendo el estándar de oro para la pérdida de peso sostenida y la remisión de la diabetes, incluso cuando los agonistas del GLP-1 ganan terreno, con la terapia combinada produciendo un éxito a más largo plazo. Las plataformas robóticas reducen aún más las tasas de complicaciones, reforzando la adopción en centros de alto volumen.

Rápida Construcción de Centros Quirúrgicos Ambulatorios en Economías de Altos Ingresos

Los centros quirúrgicos ambulatorios (ASCs) realizan procedimientos a un costo notablemente menor que los departamentos ambulatorios hospitalarios y ahora atraen cargas de trabajo laparoscópicas complejas. Las torres portátiles e insufladores compactos diseñados para una rápida rotación de casos optimizan la eficiencia de los ASCs. Las políticas de paridad de pago fomentan la migración de procedimientos apropiados a estos centros, impulsando la demanda de sistemas avanzados pero rentables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto desembolso de capital y mantenimiento | -1.2% | Global; agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de cirujanos laparoscópicos con habilidades avanzadas | -0.8% | Global; grave en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Reacción negativa a la sostenibilidad por los plásticos desechables | -0.6% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Terapias endoluminales que canibalizan la participación de procedimientos | -0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Desembolso de Capital y Mantenimiento

Las suites robóticas con todas las funciones pueden costar entre USD 2 y 3 millones, con tarifas de servicio continuas que superan los USD 200.000 anuales, lo que retrasa las compras de los hospitales de nivel medio. Las turbulencias en la cadena de suministro han elevado los costos logísticos, lo que lleva a los proveedores a examinar el costo total de propiedad. Los modelos de financiación de pago por uso y de propiedad compartida han surgido para contrarrestar estas barreras.

Escasez de Cirujanos Laparoscópicos con Habilidades Avanzadas

Los requisitos de formación siguen siendo exigentes y la capacidad de tutoría de alto nivel es limitada, lo que genera brechas de atención regionales. Los simuladores de realidad virtual ahora reducen las curvas de aprendizaje y los módulos guiados por inteligencia artificial evalúan la competencia en tiempo real [1]Miranda X. Morris, "Aplicaciones Actuales y Futuras de la Inteligencia Artificial en Cirugía", Frontiers in Surgery, frontiersin.org. Aun así, la escasez de mano de obra puede restringir los volúmenes de procedimientos en regiones de menores ingresos hasta que la mejora de habilidades se acelere.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Robóticos Impulsan la Innovación

Los instrumentos de energía mantuvieron la mayor participación del mercado de dispositivos laparoscópicos con el 27,12% en 2025, ya que casi todos los procedimientos requieren electrocirugía o sellado de tejidos. Se prevé que los sistemas asistidos por robots, aunque menores en volumen absoluto, registren una CAGR del 8,27% hasta 2031. Esa expansión elevará el tamaño del mercado de dispositivos laparoscópicos para las suites robóticas a miles de millones de USD de dos dígitos a finales de la década. Los laparoscopios de próxima generación integran óptica 4K/3D, balance de blancos automatizado y sellos de trócar a prueba de fugas que mantienen un neumoperitoneo estable. Los instrumentos de mano adoptan motores de retroalimentación háptica que reducen la fatiga del cirujano durante los casos bariátricos prolongados. Los trocares desechables continúan orientándose hacia materiales de base vegetal o reciclables para cumplir los objetivos medioambientales. Los fabricantes también agrupan análisis de servicio que predicen el desgaste de los instrumentos, limitando el tiempo de inactividad no planificado.

El cambio hacia instrumentos de un solo uso se extiende rápidamente en las líneas de aspiración-irrigación y grapadoras, ya que los hospitales calculan que los costos de reprocesamiento pueden superar los USD 200 por artículo. Los dispositivos de energía inteligentes ahora cuentan con sensores de contacto con tejidos que moderan la dispersión térmica, mejorando la seguridad en espacios confinados. Las líneas de accesorios premium suministran así ingresos recurrentes que amortiguan la presión sobre los precios del equipo de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Cirugía Ginecológica se Acelera

La cirugía general contribuyó con la mayor participación del 29,52% del mercado de dispositivos laparoscópicos en 2025, debido a los altos volúmenes de colecistectomía y procedimientos antirreflujo. Sin embargo, la ginecología muestra la CAGR más alta del 8,05% a medida que se amplía la adopción de la histerectomía robótica. Esa trayectoria elevará notablemente la participación del mercado de dispositivos laparoscópicos en ginecología para 2031.

En cirugía colorrectal y urológica, las cámaras habilitadas con inteligencia artificial ayudan a los clínicos a alcanzar de manera consistente los puntos de referencia de visión crítica, reduciendo drásticamente las lesiones intraoperatorias. Los volúmenes bariátricos aumentan de manera constante con el crecimiento de la obesidad, mientras que las plataformas robóticas acortan aún más las estancias hospitalarias. Los segmentos torácico y pediátrico siguen siendo más pequeños, pero ganan impulso gracias a la miniaturización de herramientas.

Por Grupo de Edad: El Segmento Geriátrico Crece con Fuerza

Los adultos representaron el 61,98% de la participación del mercado de dispositivos laparoscópicos en 2025, aunque el segmento geriátrico avanza a una CAGR del 7,95% que elevará notablemente el tamaño del mercado de dispositivos laparoscópicos para 2031. Los hospitales autorizan cada vez más a los pacientes de mayor edad para procedimientos mínimamente invasivos, ya que los programas de recuperación mejorada y los protocolos de anestesia refinados reducen el riesgo postoperatorio. Las estancias hospitalarias más cortas y el retorno más rápido a la función basal han convertido a la laparoscopia en el enfoque preferido para las intervenciones oncológicas, de hernia y de vesícula biliar en personas mayores.

Los cirujanos reportan menos complicaciones en las heridas y menor morbilidad pulmonar entre los pacientes geriátricos cuando las operaciones se realizan por laparoscopia en lugar de a través de incisiones abiertas, lo que refuerza la confianza del médico. Los fabricantes de dispositivos están respondiendo con instrumentación específica para la edad que presenta ejes más delgados, perfiles de punta más suaves y mangos ergonómicos para reducir la fatiga en el quirófano durante los casos oncológicos más prolongados. Al mismo tiempo, las plataformas de visualización impulsadas por inteligencia artificial ayudan a los cirujanos a navegar por la anatomía frágil, mejorando la precisión y reduciendo las tasas de conversión a cirugía abierta. La combinación del impulso demográfico y los beneficios clínicos demostrables posiciona al segmento geriátrico como un motor de crecimiento clave a largo plazo dentro del mercado de dispositivos laparoscópicos en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los ASCs Desafían el Dominio Hospitalario

Los hospitales retuvieron el 65,62% de los ingresos globales en 2025 al gestionar casos de alta complejidad y múltiples procedimientos, pero se prevé que los centros quirúrgicos ambulatorios (ASCs) se expandan a una CAGR del 8,11% y erosionen gradualmente esa ventaja. Las iniciativas de los pagadores que equiparan el reembolso entre los entornos de atención, junto con la demanda de los pacientes de alta el mismo día, están orientando los procedimientos de vesícula biliar, hernia y bariátricos hacia entornos ambulatorios. Esta migración ampliará el tamaño del mercado de dispositivos laparoscópicos captado por los ASCs hasta 2031.

Los operadores de ASCs están invirtiendo en torres compactas, insufladores móviles e instrumentos articulados de puerto único optimizados para una rápida rotación de casos y entornos de espacio reducido. Los kits desechables de trócar y aplicadores de clips agrupados con contratos de servicio simplifican la gestión del inventario mientras salvaguardan la esterilidad, un requisito crítico para los flujos de trabajo ambulatorios de alto volumen. Los fabricantes que combinan el arrendamiento de equipos con la formación del personal in situ capturan la fidelidad y minimizan las barreras de capital para los nuevos centros. A medida que más casos de columna vertebral y urología pasan a entornos ambulatorios, el canal de ASCs crecerá en importancia estratégica, lo que llevará a los proveedores de dispositivos a adaptar las hojas de ruta de productos específicamente para este segmento de clientes de rápido crecimiento.

Análisis Geográfico

América del Norte controló el 40,05% de los ingresos globales en 2025, anclada por bases instaladas densas y reembolsos favorables. Los centros de Estados Unidos registraron un crecimiento de dos dígitos en los casos de cirugía general robótica tras el lanzamiento del da Vinci 5. Los hospitales canadienses replican el rendimiento a través de esquemas de financiación provincial, mientras que México aumenta la adopción en el sector privado para atender a los turistas médicos transfronterizos.

Se prevé que Asia-Pacífico registre la CAGR más rápida del 8,22%. Los hospitales chinos continúan con construcciones a gran escala y aceleran la producción local de plataformas robóticas optimizadas en costos tras las recientes aprobaciones nacionales. Japón y Corea del Sur aprovechan su experiencia en imagen para exportar sistemas de cámaras de alta resolución. Las ciudades de primer nivel de India registran una demanda sólida, aunque la adopción en zonas rurales sigue siendo más lenta debido a las limitaciones de capital. Los corredores de turismo médico en Tailandia y Malasia impulsan aún más los volúmenes de casos. El crecimiento europeo es estable, respaldado por los seguros nacionales de salud y las redes de formación de cirujanos. Sin embargo, los límites presupuestarios pueden retrasar la adquisición robótica generalizada fuera del norte de Europa. Las iniciativas intrarregionales promueven la adquisición de instrumentos reutilizables para alinearse con los objetivos de descarbonización. Oriente Medio y África observan una creciente adopción en los estados del Consejo de Cooperación del Golfo que invierten en ciudades médicas emblemáticas, mientras que el África subsahariana depende en gran medida de los programas de cirugía mínimamente invasiva financiados por donantes. América del Sur registra ganancias moderadas centradas en las aseguradoras privadas de Brasil y la modernización del sector público de Argentina.

Panorama Competitivo

La concentración del sector sigue siendo fragmentada. Intuitive Surgical, Medtronic, Johnson & Johnson MedTech y Stryker mantienen colectivamente una base instalada considerable, pero los nuevos participantes ágiles que lanzan robots de puerto único e instrumentos articulados de mano erosionan la participación de los actores establecidos.

Las actualizaciones de software de inteligencia artificial entregadas bajo las nuevas vías de control de cambios predeterminados de la FDA permiten a los proveedores premium extender los ciclos de vida de los activos sin cambios de hardware. Las tendencias de integración vertical combinan plataformas de imagen con paneles de análisis, aumentando los costos de cambio para los hospitales.

Las estrategias de resiliencia de la cadena de suministro impulsan a los fabricantes a obtener semiconductores de fuentes duales y establecer centros de ensamblaje regionales. La sostenibilidad añade otra dimensión de competencia; las empresas que comercializan carteras de bajo contenido plástico o reutilizables pueden calificar para licitaciones vinculadas al medio ambiente. Los fabricantes de equipos originales globales también patrocinan academias de formación de cirujanos que certifican la competencia en plataformas específicas, integrando aún más sus ecosistemas.

Líderes del Sector de Dispositivos de Laparoscopia

Karl Storz GmbH & Co.KG

Olympus Corporation

Boston Scientific Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: MicroPort recibió la aprobación de la NMPA china para el robot laparoscópico Toumai SP en urología, cirugía general y ginecología.

- Octubre de 2024: LivsMed lanzó el ArtiSential 5, la primera serie de instrumentos laparoscópicos articulados con muñeca de 5 mm.

- Julio de 2024: La FDA autorizó una indicación ampliada para el sistema de laparoscopia digital Senhance de Asensus Surgical en urología adulta y pediátrica.

- Abril de 2024: Medtronic presentó nuevos algoritmos de inteligencia artificial para el análisis postoperatorio e introdujo Touch Surgery Live Stream para la colaboración en tiempo real en el quirófano.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos laparoscópicos como cada nueva torre de visualización, puerto de acceso, unidad de insuflación, instrumento manual motorizado o manual, y accesorio relacionado vendido para cirugía abdominal o pélvica mínimamente invasiva a hospitales o centros de cirugía ambulatoria en todo el mundo.

Según Mordor Intelligence, los sistemas reacondicionados, los contratos de servicio y las plataformas robóticas independientes quedan fuera de este alcance.

Descripción general de la segmentación

- Por Producto

- Dispositivos de Energía

- Generadores Electroquirúrgicos / Bipolares

- Sistemas de Energía Ultrasónica y de Radiofrecuencia

- Laparoscopios

- Videolaparoscopios (HD/4K/3D)

- Laparoscopios de Fibra Óptica

- Dispositivos de Insuflación y Acceso

- Insufladores de CO2

- Trocares y Cánulas

- Instrumentos de Mano

- Pinzas y Disectores

- Tijeras y Cizallas

- Dispositivos de Aspiración / Irrigación

- Sistemas de Laparoscopia Asistida por Robot

- Accesorios y Consumibles

- Dispositivos de Energía

- Por Aplicación

- Cirugía General

- Cirugía Bariátrica

- Cirugía Ginecológica

- Cirugía Urológica

- Cirugía Colorrectal

- Otras Aplicaciones

- Por Grupo de Edad

- Adultos

- Pediátrico

- Geriátrico

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios (ASCs)

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con cirujanos, ingenieros biomédicos, responsables de adquisiciones y distribuidores regionales de América del Norte, Europa, Asia-Pacífico y el Golfo para verificar los plazos de adopción, los escalones de descuento y la combinación de desechables frente a reutilizables.

Sus perspectivas llenan los vacíos dejados por los datos públicos y refinan nuestros supuestos sobre los ciclos de vida del stack de alcance y las tasas de extracción de trocares.

Investigación documental

Los analistas de Mordor primero extraen recuentos de procedimientos y valores de importación unitaria del WHO Global Health Observatory, OECD Health Stats, Eurostat, UN Comtrade y USITC, que en conjunto anclan los volúmenes y los flujos comerciales. Los portales regulatorios, FDA 510(k), EUDAMED y la PMDA de Japón, revelan el momento de lanzamiento que orienta las curvas de precios, mientras que las divulgaciones de las empresas verificadas a través de D&B Hoovers y Dow Jones Factiva delimitan los ingresos por categoría y señalan los ingresos extraordinarios puntuales. Las fuentes mencionadas son ilustrativas; numerosos sitios web públicos adicionales, revistas profesionales y documentos de asociaciones informan nuestro trabajo documental.

Dimensionamiento del mercado y previsión

Una reconstrucción de arriba hacia abajo basada en los registros nacionales de procedimientos laparoscópicos, el promedio de dispositivos utilizados por caso y los precios de venta ponderados establece la base de 2024, que se verifica de forma cruzada mediante consolidaciones selectivas de proveedores para su validación. Los impulsores clave rastreados incluyen la prevalencia de la obesidad, los retrasos en cirugías electivas, la participación de los ASC, las actualizaciones de torres de imagen y las tendencias de importación codificadas con UDI; los cambios fluyen directamente hacia nuestro modelo de valor. Proyectamos mediante regresión multivariante combinada con análisis de escenarios para que las vías alternativas de adopción robótica o de reembolso puedan someterse a pruebas de estrés. Las brechas de dispositivos se cubren aplicando ratios validados por procedimiento obtenidos durante el trabajo de campo.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a verificaciones de varianza frente a señales comerciales y de envío; cualquier anomalía desencadena una consulta con un experto antes de la aprobación. Los informes se actualizan cada año, con actualizaciones intermedias tras grandes retiradas del mercado o cambios de política. Una verificación rápida justo antes de la entrega garantiza que los clientes reciban la perspectiva más reciente.

Por qué destaca la línea de base de dispositivos de laparoscopia de Mordor

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de dispositivos, curvas de envejecimiento de precios o desfases de actualización. Vinculamos cada supuesto a una estadística o entrevista nombrada y actualizamos anualmente, lo que mantiene actualizados la inflación y los cambios en la combinación.

Principales impulsores de la brecha Algunos editores contabilizan únicamente el equipo de capital; otros aplican incrementos de precios de dos dígitos sin verificaciones de licitación. Al cubrir los desechables y limitar el crecimiento anual del ASP cerca de los valores que reportan los cirujanos, Mordor evita tales sobreestimaciones o subestimaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 8,64 B | Mordor Intelligence | |

| USD 8,80 B | Global Consultancy A | Geografía limitada y alcance de producto reducido, actualización trienal |

| USD 11,07 B | Industry Analytics B | Enfoque exclusivo en instrumentos, escalada optimista del ASP, mínima aportación primaria |

Estos contrastes demuestran que Mordor Intelligence ofrece una línea de base equilibrada y transparente, rastreable hasta variables claras y pasos reproducibles, lo que proporciona a los responsables de la toma de decisiones un punto de partida confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos laparoscópicos?

El mercado tiene un valor de USD 9.290 millones en 2026 y se proyecta que alcance USD 13.370 millones para 2031.

¿Qué segmento de producto tiene la mayor participación?

Los dispositivos de energía lideran con una participación de ingresos del 27,12% en 2025.

¿Qué área de aplicación se está expandiendo más rápidamente?

Se prevé que la cirugía ginecológica crezca a una CAGR del 8,05% hasta 2031.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento futuro?

Los ASCs realizan procedimientos a menor costo, atraen la preferencia de los pacientes y se expandirán a una CAGR del 8,11%, desafiando el dominio hospitalario.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 8,22% debido a la inversión en infraestructura y el aumento de los ingresos disponibles.

¿Cómo está influyendo la sostenibilidad en el diseño de los dispositivos?

Los hospitales favorecen cada vez más los instrumentos reutilizables o reciclables, lo que lleva a los fabricantes a lanzar alternativas de bajo contenido plástico que cumplen los requisitos de control de infecciones.

Última actualización de la página el: