Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

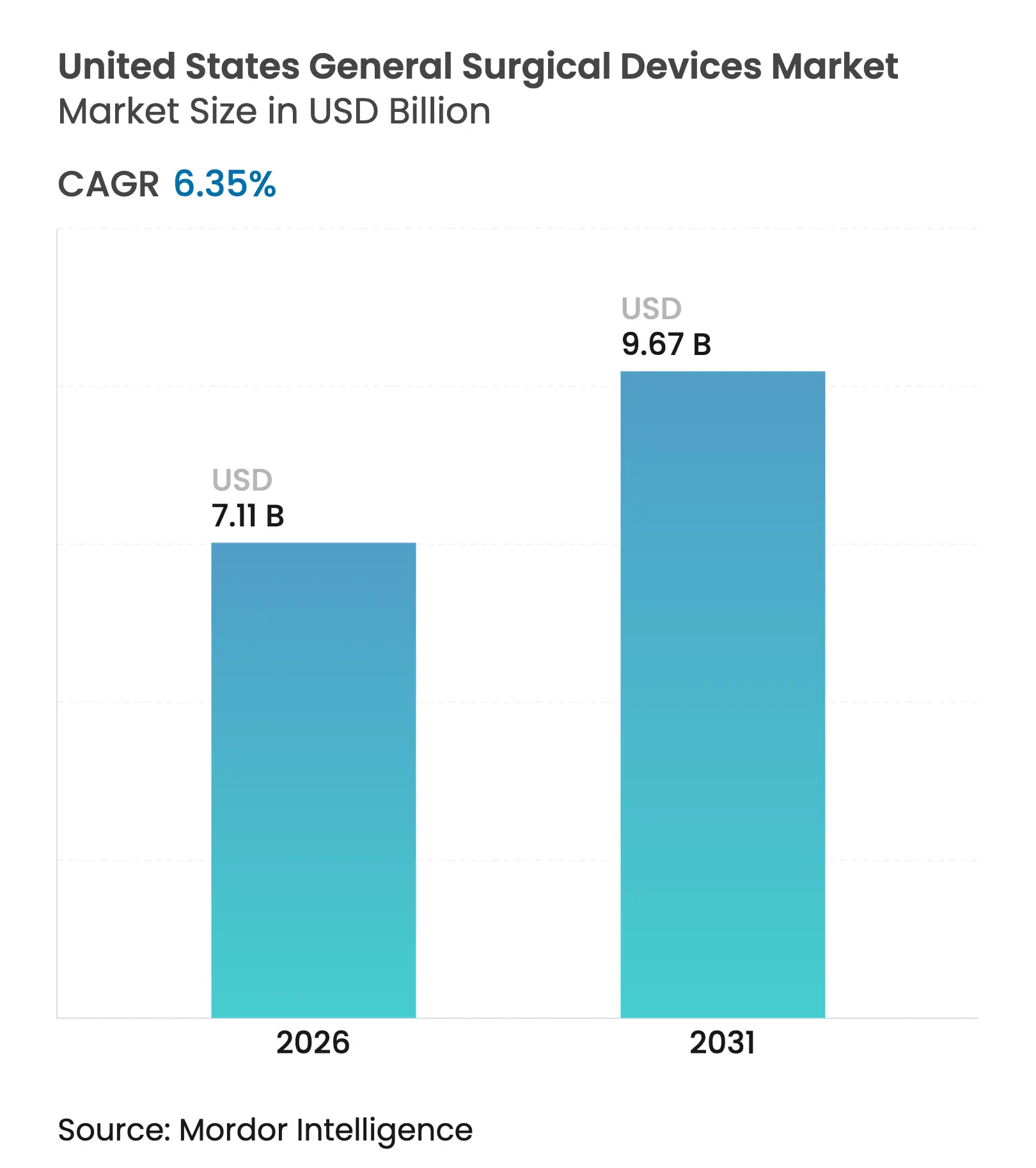

| Tamaño del mercado en el año base (2025) | 6.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

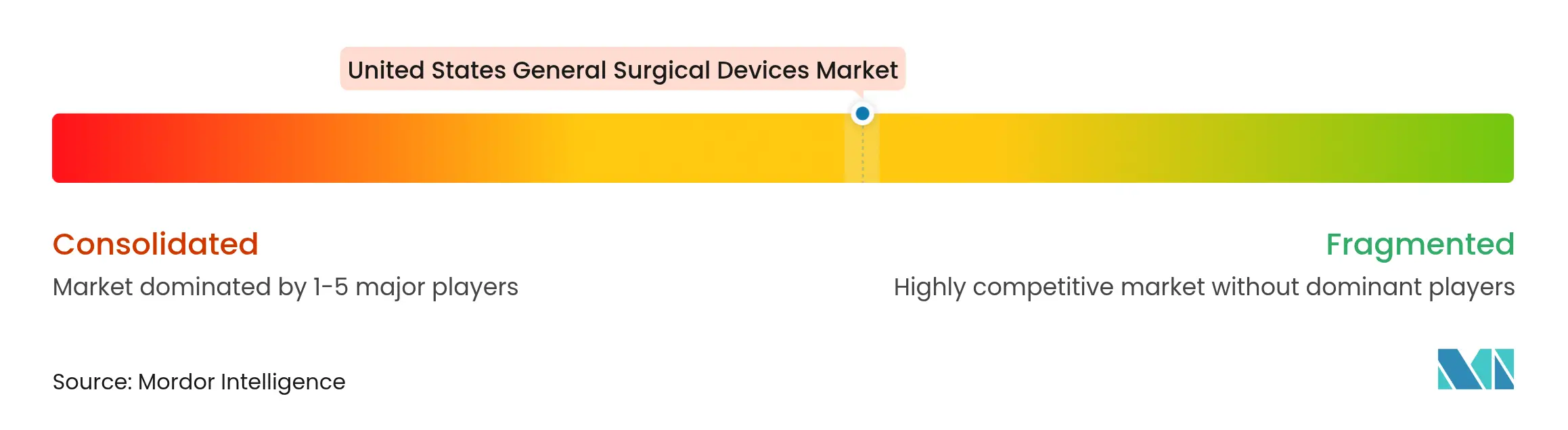

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Dispositivos Quirúrgicos Generales de los Estados Unidos en 2026 se estima en USD 7,11 mil millones, creciendo desde el valor de 2025 de USD 6,69 mil millones, con proyecciones para 2031 que muestran USD 9,67 mil millones, creciendo a una CAGR del 6,35% durante 2026-2031. El aumento en los volúmenes de procedimientos, la rápida difusión de las técnicas mínimamente invasivas y la migración de casos de alta complejidad hacia entornos ambulatorios redefinen conjuntamente la forma en que el mercado de dispositivos quirúrgicos generales de los Estados Unidos asigna capital y gestiona el inventario. Los incentivos federales que recompensan la producción nacional ayudan a los fabricantes a acortar los plazos de entrega y contrarrestar la exposición arancelaria, mientras que los sistemas de imágenes y navegación habilitados por inteligencia artificial mejoran la precisión y la eficiencia laboral en todas las especialidades. Al mismo tiempo, los pagadores aceleran las compras basadas en valor, alentando a los hospitales y centros de cirugía ambulatoria a favorecer soluciones que demuestren un menor costo por procedimiento. Estas dinámicas sostienen colectivamente una demanda sólida incluso cuando los compradores de dispositivos negocian agresivamente mejores precios.

Conclusiones Clave del Informe

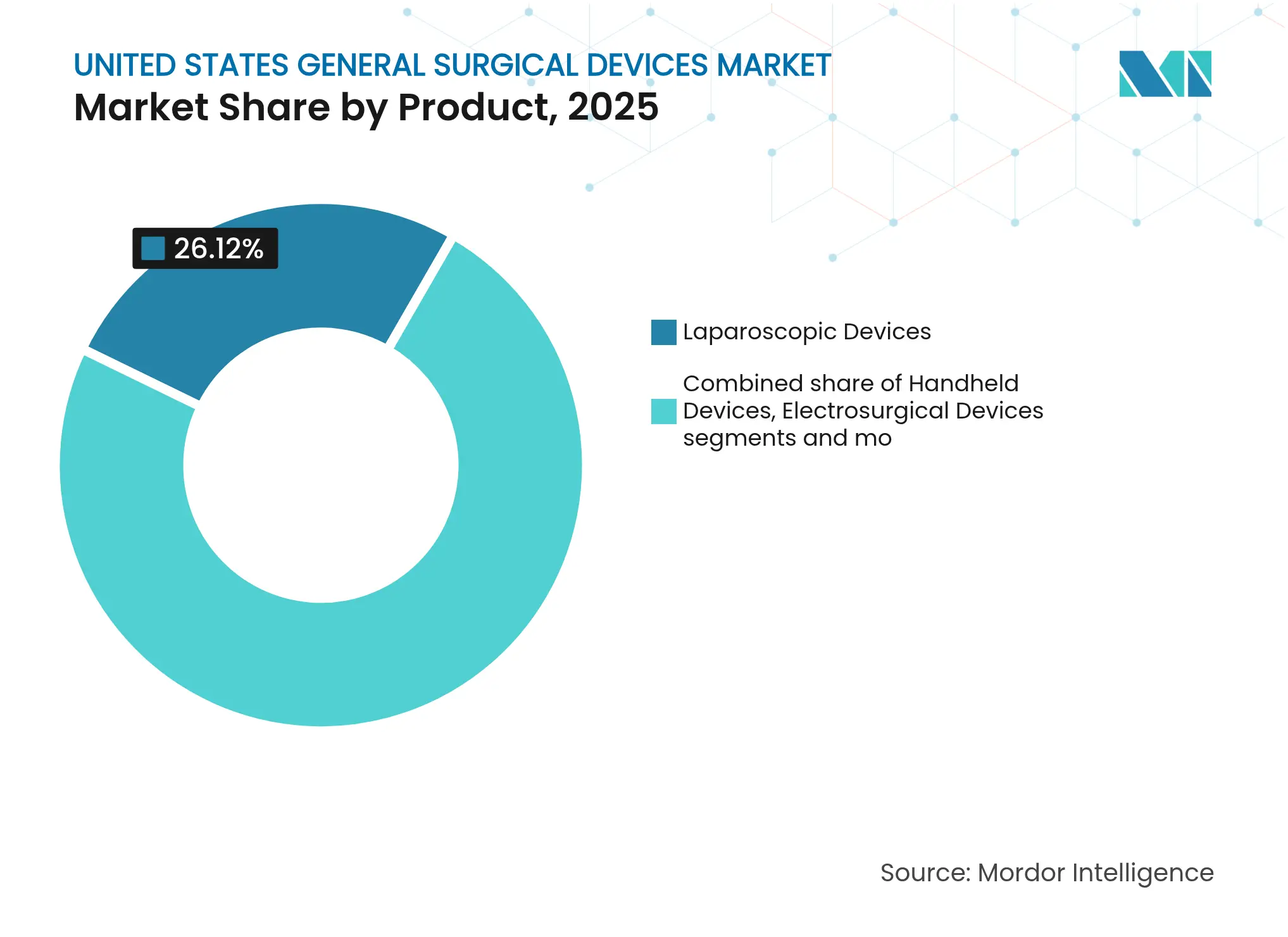

- Por producto, los dispositivos laparoscópicos dominaron la participación del mercado de dispositivos quirúrgicos generales de los Estados Unidos con un 26,12% en 2025; se espera que los dispositivos electroquirúrgicos registren la CAGR más rápida del 8,09% hasta 2031.

- Por enfoque de procedimiento, la cirugía mínimamente invasiva representó el 68,64% de la participación del mercado de dispositivos quirúrgicos generales de los Estados Unidos en 2025. Además, se espera que crezca a una CAGR del 7,03% de 2026 a 2031.

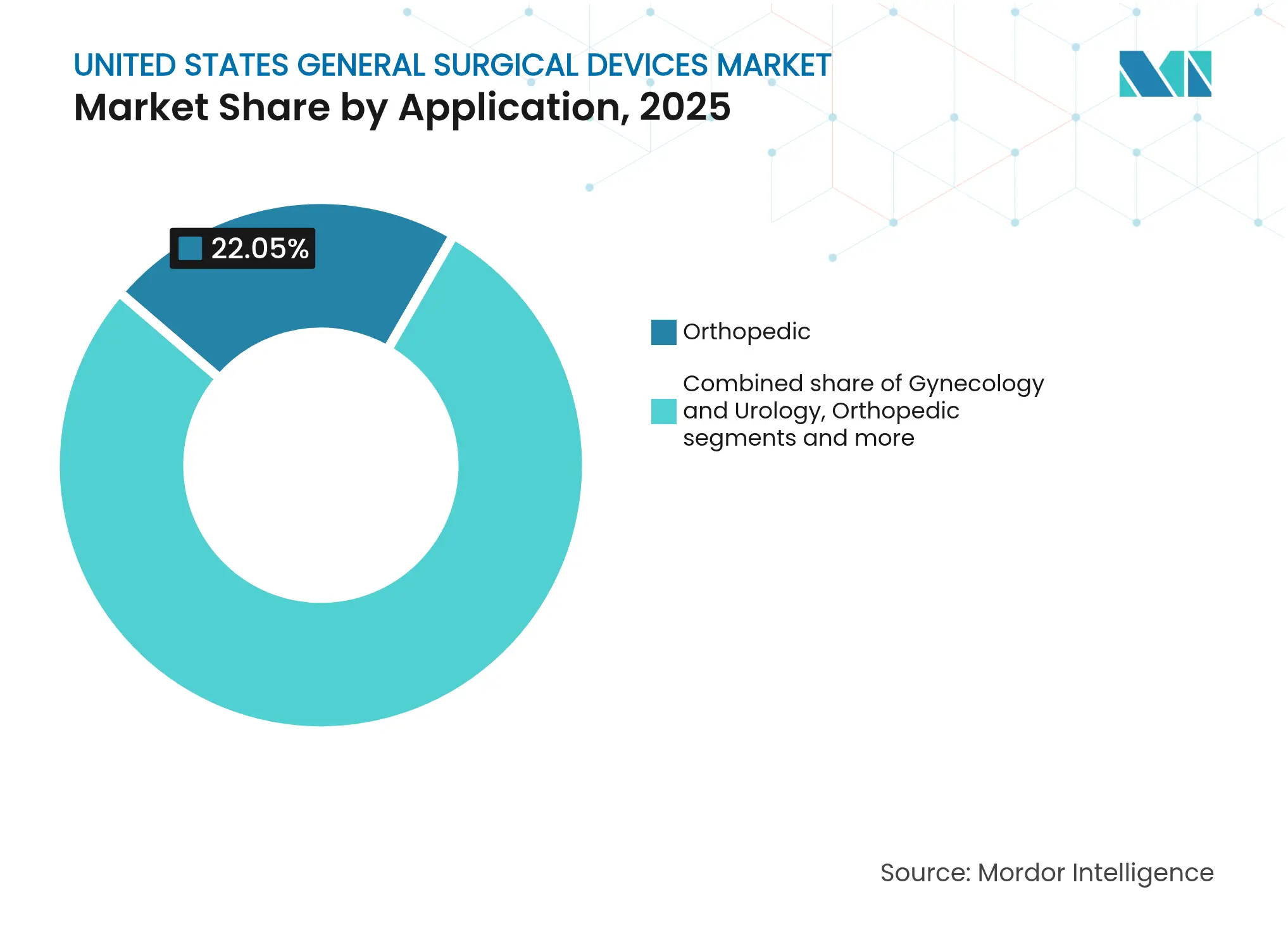

- Por aplicación, el segmento ortopédico adquirió una participación de mercado del 22,05% en el mercado de dispositivos quirúrgicos generales de los Estados Unidos en 2025; ginecología y urología lideran el crecimiento con una CAGR prevista del 7,66% hasta 2031.

- Por usuario final, los hospitales representaron el 67,98% del tamaño del mercado de dispositivos quirúrgicos generales de los Estados Unidos en 2025, mientras que los centros de cirugía ambulatoria se expanden a una CAGR del 7,9%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de la carga de enfermedades crónicas que impulsan la demanda quirúrgica | +1.8% | Nacional, concentrado en los estados del Cinturón Solar | Largo plazo (≥ 4 años) |

| Adopción creciente de procedimientos mínimamente invasivos y asistidos por robot | +1.5% | Nacional, liderado por áreas metropolitanas | Mediano plazo (2-4 años) |

| Expansión de los centros de cirugía ambulatoria que impulsa la adopción de dispositivos | +1.2% | Nacional, acelerado en mercados suburbanos | Mediano plazo (2-4 años) |

| Avances tecnológicos rápidos | +0.9% | Nacional, adopción temprana en centros académicos | Corto plazo (≤ 2 años) |

| Integración de imágenes y navegación guiadas por inteligencia artificial que mejora la eficiencia de los procedimientos | +0.7% | Nacional, concentrado en centros de alto volumen | Mediano plazo (2-4 años) |

| Incentivos federales para la fabricación nacional que reconfiguran las cadenas de suministro de dispositivos | +0.4% | Nacional, enfocado en centros de manufactura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Carga de Enfermedades Crónicas que Impulsan la Demanda Quirúrgica

Las proyecciones de Medicare muestran que los costos de instrumentación espinal se aceleran a medida que crece el grupo de mayores de 65 años, lo que refuerza la demanda a largo plazo de atención quirúrgica.[1]Fuente: Y. Huang et al., "Proyecciones del Volumen de Instrumentación Espinal," Biblioteca Nacional de Medicina de los Estados Unidos, pmc.ncbi.nlm.nih.gov Por lo tanto, los proveedores invierten en plataformas mínimamente invasivas y listas para uso ambulatorio que reducen la duración de la estancia y el riesgo de complicaciones. El mercado de dispositivos quirúrgicos generales de los Estados Unidos favorece en consecuencia sistemas con menor huella y perfiles de seguridad mejorados. Los fabricantes de dispositivos también enfatizan módulos de capacitación que permiten al personal gestionar casos complejos en entornos de menor complejidad. Estos cambios amplían la adquisición de dispositivos de energía, grapadoras inteligentes y herramientas de visualización guiadas por inteligencia artificial adaptadas para pacientes de edad avanzada con mayor riesgo.

Adopción Creciente de Procedimientos Mínimamente Invasivos y Asistidos por Robot

Las reparaciones de hernias robóticas, las resecciones de colon y las artroplastias de rodilla capturan ahora cuotas crecientes de la cirugía general de rutina, con artroplastias totales de rodilla robóticas que ya representan el 13% del total de reemplazos de rodilla de 2018 a 2023. Los hospitales aprovechan la robótica para atraer cirujanos y aumentar el rendimiento del quirófano, compensando los costos de capital a través de mayores volúmenes de casos. Como resultado, el mercado de dispositivos quirúrgicos generales de los Estados Unidos registra pedidos crecientes de sistemas de consola única, efectores finales reutilizables y paquetes de análisis vinculados a la nube. Las instalaciones más pequeñas priorizan kits laparoscópicos rentables, creando una curva de adopción de dos niveles que los proveedores abordan con estrategias de precios modulares.

Expansión de los Centros de Cirugía Ambulatoria que Impulsa la Adopción de Dispositivos

Se prevé que los volúmenes de procedimientos en los centros de cirugía ambulatoria aumenten un 22% para 2033, redefiniendo las especificaciones hacia instrumentos desechables y estandarizados. Dado que los pagadores reembolsan a los centros de cirugía ambulatoria a tasas atractivas, los administradores insisten en dispositivos que acorten el tiempo de rotación y eliminen el costo de reprocesamiento. Esta preferencia alienta a los proveedores a desarrollar piezas de mano electroquirúrgicas preesterilizadas y sistemas de cierre de heridas autónomos. El mercado de dispositivos quirúrgicos generales de los Estados Unidos recompensa por tanto a los fabricantes que agrupan kits de procedimientos y garantizan una economía predecible por caso.

Integración de Imágenes y Navegación Guiadas por Inteligencia Artificial que Mejora la Eficiencia de los Procedimientos

Más de 950 dispositivos de inteligencia artificial y aprendizaje automático han obtenido autorización de la Administración de Alimentos y Medicamentos hasta la fecha[2]Fuente: AdvaMed, "El Papel de la Inteligencia Artificial en la Atención Médica," advamed.org . Herramientas como la plataforma de colonoscopia basada en la nube de Olympus elevan la detección de adenomas al tiempo que reducen la variabilidad del operador. Los hospitales adoptan estas soluciones para contrarrestar la escasez de personal y cumplir los objetivos de resultados basados en valor. Los datos generados durante los procedimientos alimentan análisis predictivos que los hospitales utilizan para perfeccionar las vías de atención. En consecuencia, la capacidad de inteligencia artificial se ha convertido en un diferenciador clave en el mercado de dispositivos quirúrgicos generales de los Estados Unidos, influyendo en las decisiones de compra junto con las métricas de rendimiento tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la presión de contención de costos y reembolso basado en valor sobre los precios de los dispositivos | -0.9% | Nacional, aguda en los mercados de Medicare | Corto plazo (≤ 2 años) |

| Estricto escrutinio de la Administración de Alimentos y Medicamentos y riesgo de retiro que prolonga los plazos de lanzamiento de productos | -0.8% | Nacional, concentrado entre dispositivos de Clase II/III | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro e inflación de materias primas que elevan los costos de producción | -0.7% | Nacional, aguda para dispositivos dependientes de semiconductores | Corto plazo (≤ 2 años) |

| Escasez de personal quirúrgico calificado que ralentiza la adopción de sistemas avanzados | -0.5% | Regional, concentrado en áreas rurales y desatendidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Presión de Contención de Costos y Reembolso Basado en Valor sobre los Precios de los Dispositivos

Los comités de análisis de valor ahora enfatizan el costo total de propiedad, con el 32% de los hospitales clasificando las compras basadas en evidencia como su principal prioridad. Los intermediarios de compras masivas negocian precios de contrato transparentes que comprimen los márgenes de las plataformas de alta gama. Por lo tanto, los fabricantes de dispositivos agrupan acuerdos de servicio y ofrecen garantías basadas en resultados para defender el posicionamiento premium. Con el tiempo, estas presiones fomentan un diseño de producto eficiente y una competencia intensificada dentro del mercado de dispositivos quirúrgicos generales de los Estados Unidos.

Escasez de Personal Quirúrgico Calificado que Ralentiza la Adopción de Sistemas Avanzados

Las vacantes de enfermería perioperatoria alcanzaron el 18% en 2024, limitando el ritmo al que los hospitales despliegan robótica sofisticada. Los proveedores responden simplificando las interfaces de usuario e incorporando soporte de decisiones que reduce la carga de capacitación. Los asistentes de configuración impulsados por inteligencia artificial, la tutoría remota y los kits de procedimientos estandarizados ayudan a mitigar las brechas de personal. Sin embargo, la persistente escasez de mano de obra, particularmente en las zonas rurales, modera el impulso de otro modo sólido del mercado de dispositivos quirúrgicos generales de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación Electroquirúrgica Impulsa la Evolución de las Plataformas de Energía

Se proyecta que los dispositivos electroquirúrgicos registren una CAGR del 8,09%, la más rápida entre las líneas de productos, lo que refleja una demanda sostenida de sistemas de interacción tisular optimizados por inteligencia artificial. Los instrumentos laparoscópicos aún representan el 26,12% del tamaño del mercado de dispositivos quirúrgicos generales de los Estados Unidos en 2025. Los hospitales actualizan a generadores avanzados que reducen la dispersión térmica, alineándose con los imperativos de seguridad y los flujos de trabajo controlados en costos de los centros de cirugía ambulatoria. La investigación en Annals of Surgery muestra que las nuevas modalidades de energía reducen el daño colateral sin comprometer la hemostasia.

Los dispositivos de mano mantienen su relevancia debido a los diseños estandarizados y los precios más bajos, mientras que las herramientas de cierre con cremallera acortan el tiempo de cierre en 298 segundos en comparación con las suturas. Las deficiencias en la calidad de los dispositivos de acceso, evidenciadas por el retiro en 2024 de 165.356 unidades de trocares de punta roma, subrayan el valor de los controles de fabricación sólidos. Las designaciones de avance, como el sistema de cierre de la pared abdominal de Absolutions, amplían aún más los canales de innovación. Como resultado, el mercado de dispositivos quirúrgicos generales de los Estados Unidos canaliza la investigación y el desarrollo hacia plataformas de energía versátiles y soluciones de acceso más seguras que atienden tanto a entornos hospitalarios como ambulatorios.

Por Enfoque de Procedimiento: El Dominio Mínimamente Invasivo Acelera la Integración Robótica

Las técnicas mínimamente invasivas representaron el 68,64% del mercado de dispositivos quirúrgicos generales de los Estados Unidos en 2025 y están en camino de alcanzar una CAGR del 7,03% hasta 2031. Las plataformas robóticas intensifican este liderazgo al expandirse hacia reparaciones abdominales y ortopédicas complejas, creando un ecosistema de instrumentos reutilizables, torres de visión y paquetes de análisis en la nube. Los datos de Value in Health indican que el uso de robótica está aumentando en casi todas las especialidades.

La cirugía abierta sigue siendo esencial para las reconstrucciones multinivel, pero cede volumen unitario a medida que los quirófanos laparoscópicos y robóticos penetran en hospitales más pequeños. Para mantenerse relevantes, los proveedores de enfoque abierto introducen luces frontales avanzadas, visualización de alta definición y tecnologías de hemostasia asistidas por inteligencia artificial. En conjunto, estos cambios refuerzan las expectativas de los pacientes de cicatrices más pequeñas y retornos más rápidos a la vida cotidiana, sosteniendo el impulso detrás del mercado de dispositivos quirúrgicos generales de los Estados Unidos.

Por Aplicación: Ginecología y Urología Lideran el Crecimiento a través de la Innovación de Avance

La ortopedia controló el 22,05% del tamaño del mercado de dispositivos quirúrgicos generales de los Estados Unidos en 2025, pero ginecología y urología lideran el crecimiento con una CAGR del 7,66% hasta 2031. La autorización de la Administración de Alimentos y Medicamentos para el dispositivo iTind de Olympus junto con dos nuevos códigos CPT de Categoría I entra en vigor en 2025, proporcionando un reembolso predecible para la terapia mínimamente invasiva de la hiperplasia prostática benigna. La cardiología gana impulso debido a la tasa de éxito del 74,4% lograda por el sistema VARIPULSE de Boston Scientific en la prevención de la recurrencia de fibrilación auricular.

Los procedimientos de neurología también se benefician de estimuladores miniaturizados que extienden la vida de la batería al tiempo que facilitan la implantación ambulatoria. Las aplicaciones de nicho, como la robótica bariátrica, ingresan a las vías principales, ampliando las oportunidades de adyacencia dentro del mercado de dispositivos quirúrgicos generales de los Estados Unidos. En conjunto, los diversos avances en especialidades establecen una combinación de ingresos equilibrada que amortigua las oscilaciones cíclicas en cualquier segmento individual.

Por Usuario Final: El Crecimiento de los Centros de Cirugía Ambulatoria Transforma la Dinámica de Adquisición

Los hospitales representaron el 67,98% del mercado de dispositivos quirúrgicos generales de los Estados Unidos en 2025, aprovechando cadenas de suministro integradas y cobertura multiespecialidad. Sin embargo, los centros de cirugía ambulatoria se expanden más rápidamente a una CAGR del 7,9% gracias al apoyo de los pagadores y la preferencia de los pacientes por el alta el mismo día. La Asociación de Distribuidores de la Industria de la Salud proyecta que los volúmenes de los centros de cirugía ambulatoria aumentarán notablemente en ortopedia, columna vertebral y gastroenterología. Las clínicas especializadas se concentran en nichos de alto margen, utilizando experiencia especializada para negociar contratos de dispositivos ventajosos.

Los fabricantes ahora adaptan sus ofertas según el entorno de atención: quirófanos robóticos de uso intensivo de capital para hospitales terciarios, endoscopios portátiles sin torre para centros de cirugía ambulatoria y kits específicos de procedimientos para microclínicas. Estas estrategias diferenciadas preservan las oportunidades de margen al tiempo que garantizan una amplia cobertura en todo el mercado de dispositivos quirúrgicos generales de los Estados Unidos.

Análisis Geográfico

Las grandes regiones metropolitanas anclan las curvas de adopción porque los centros académicos allí pilotean la robótica, la navegación por inteligencia artificial y la integración de flujos de trabajo digitales. Los sistemas de salud de California se alinean con el talento tecnológico local, acelerando el despliegue temprano de análisis quirúrgicos basados en la nube. Más al sur, los estados del Cinturón Solar, incluidos Texas, Florida y Arizona, combinan la migración de jubilados entrantes con una extensa construcción de centros de cirugía ambulatoria, generando una contribución sustancial al crecimiento del mercado de dispositivos quirúrgicos generales de los Estados Unidos. El envejecimiento de la población en estas áreas impulsa los volúmenes de ortopedia y urología, estimulando la demanda de instrumentos de energía de un solo uso.

Las zonas rurales y desatendidas enfrentan escasez de equipos y limitaciones de personal, pero emplean cada vez más programas de tutoría a distancia y quirófanos móviles que transportan capacidad quirúrgica. Estas iniciativas abren canales incrementales para kits laparoscópicos rentables y herramientas eléctricas de batería. El Medio Oeste mantiene una presencia equilibrada, con redes de entrega integradas que estandarizan la adquisición tanto en centros urbanos como en afiliados más pequeños. Los hospitales universitarios de la Costa Este impulsan la innovación de alta complejidad, acogiendo robótica de lanzamiento anticipado y plataformas de inteligencia artificial bajo protocolos de evaluación controlados. Por lo tanto, los equipos comerciales de los proveedores segmentan sus tácticas de comercialización: venta consultiva directa de especialistas en centros académicos costeros, programas de inventario liderados por distribuidores en estados del interior y asociaciones con centros de servicio en suburbios con alta densidad de centros de cirugía ambulatoria. El mosaico resultante amplifica la intensidad competitiva pero también diversifica los ingresos, apoyando la resiliencia en todo el mercado de dispositivos quirúrgicos generales de los Estados Unidos.

Panorama Competitivo

El mercado de dispositivos quirúrgicos generales de los Estados Unidos exhibe una concentración moderada, con Medtronic, Johnson & Johnson y Stryker anclando posiciones de participación a través de amplias carteras y considerables fuerzas de ventas. Medtronic reportó USD 2.128 millones en ingresos de la Cartera Médica Quirúrgica para el segundo trimestre del año fiscal 2025, y luego adquirió Fortimedix para aumentar los instrumentos articulados. Johnson & Johnson continúa una activa agenda de fusiones y adquisiciones para asegurar tecnologías basadas en catéteres al tiempo que amplía la exposición cardiovascular, ilustrando el cambio hacia ecosistemas de plataformas.

Los innovadores más pequeños obtienen designaciones de avance de la Administración de Alimentos y Medicamentos que aceleran la comercialización y los convierten en atractivos objetivos de adquisición. Las alianzas estratégicas, como los pactos de distribución de Stryker con cadenas de centros de cirugía ambulatoria, señalan la importancia de la especificidad del canal. Mientras tanto, Olympus se enfoca en software de inteligencia artificial integrado en equipos de capital para defender los precios y abrir ingresos de servicios basados en datos. La diferenciación competitiva gira cada vez más en torno a la prueba de mejora de resultados y la capacidad de integración en lugar de la sofisticación mecánica por sí sola, redefiniendo las prioridades de inversión en todo el mercado de dispositivos quirúrgicos generales de los Estados Unidos.

Las barreras siguen siendo altas debido a los estrictos procesos de la Administración de Alimentos y Medicamentos y la necesidad de educación del cirujano, sin embargo, los participantes de salud digital reducen las barreras de entrada al ofrecer capas de software que se integran al hardware existente. Esta competencia superpuesta empuja a los titulares a renovar sus propuestas de valor y explorar modelos de suscripción. El panorama resultante combina economías de escala con innovación ágil, fomentando una expansión constante pero disputada.

Líderes de la Industria de Dispositivos Quirúrgicos Generales de los Estados Unidos

Boston Scientific Corporation

Johnson & Johnson (Ethicon & DePuy)

Medtronic plc

Stryker Corporation

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: JUNE MEDICAL se asoció con Aspen Surgical para distribuir el sistema de retractor Galaxy II en los Estados Unidos.

- Agosto de 2024: CooperSurgical adquirió obp Surgical, ampliando su cartera en iluminación y dispositivos de un solo uso.

- Mayo de 2024: Stereotaxis adquirió APT para mejorar sus ofertas de catéteres robóticos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de dispositivos quirúrgicos generales de los Estados Unidos como todos los instrumentos reutilizables y de un solo uso, plataformas de energía, sistemas de acceso laparoscópico, herramientas de cierre de heridas y accesorios básicos de quirófano que son adquiridos por hospitales, centros de cirugía ambulatoria y clínicas especializadas para procedimientos de cirugía general humana. Las adquisiciones vinculadas exclusivamente a prácticas veterinarias, dentales o exclusivamente cosméticas quedan fuera de este límite.

Exclusión del Alcance: los dispositivos dedicados exclusivamente a intervenciones oftálmicas, otorrinolaringológicas o cardiovasculares basadas en catéteres no se contabilizan.

Panorama General de la Segmentación

- Por Producto

- Dispositivos de Mano

- Dispositivos Laparoscópicos

- Dispositivos Electroquirúrgicos

- Dispositivos de Cierre de Heridas

- Trocares y Dispositivos de Acceso

- Otros Productos

- Por Enfoque de Procedimiento

- Cirugía Abierta

- Cirugía Mínimamente Invasiva

- Por Aplicación

- Ginecología y Urología

- Cardiología

- Ortopedia

- Neurología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas estructuradas con directores de quirófano, gerentes de cadena de suministro y gerentes de productos de dispositivos en las cuatro regiones del Censo de los Estados Unidos validaron las tasas de utilización, los rangos de precios y los plazos de adopción para sistemas mínimamente invasivos y robóticos, llenando los vacíos dejados por el trabajo de escritorio.

Investigación Documental

Los analistas de Mordor comenzaron con conjuntos de datos públicos actualizados, como los recuentos de procedimientos de la Parte B de Medicare del Centro de Servicios de Medicare y Medicaid, el Programa Nacional de Mejora de la Calidad Quirúrgica del Colegio Americano de Cirujanos, los registros de autorización 510(k) de la Administración de Alimentos y Medicamentos, los archivos de altas hospitalarias y de centros de cirugía ambulatoria de la Agencia para la Investigación y Calidad de la Atención Médica, y las estadísticas de importación de la Comisión de Comercio Internacional de los Estados Unidos, para dimensionar el conjunto de demanda. Los informes anuales 10-K de las empresas, las presentaciones para inversores y la prensa de reputación nos ayudaron a establecer referencias de precios de venta promedio y participaciones competitivas. Los repositorios de pago que licenciamos, incluidos D&B Hoovers y Dow Jones Factiva, proporcionaron divisiones de ingresos y actividad de transacciones. Las fuentes mencionadas ilustran el rango consultado; muchas referencias abiertas y de pago adicionales informaron las verificaciones cruzadas y las aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte los volúmenes nacionales de cirugía en demanda de dispositivos a través de ratios de prevalencia a procedimiento, luego aplica recuentos de dispositivos específicos por modalidad por caso. Las consolidaciones ascendentes selectivas de los ingresos de los proveedores confirman los totales. Las variables clave incluyen los volúmenes anuales de hernia, colecistectomía y reemplazo articular, el cambio de participación de los centros de cirugía ambulatoria, la evolución del precio de venta promedio, la combinación de gasto en capital y consumibles, y el ritmo de aprobación de la Administración de Alimentos y Medicamentos. Los pronósticos hasta 2030 se basan en una regresión multivariada que combina el envejecimiento demográfico, el gasto en salud per cápita y las curvas de penetración mínimamente invasiva, con verificaciones de escenarios de nuestros expertos primarios. Las brechas en las divulgaciones de los proveedores se salvan interpolando promedios de pares y tendencias de precio de venta promedio ajustadas por inflación.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos niveles, pruebas de varianza frente a series históricas y comparación con pares. Los modelos se actualizan cada año, con ediciones intermedias cuando ocurren eventos materiales, como retiros importantes, cambios en el reembolso o lanzamientos de dispositivos de gran impacto. Se completa una validación de última milla justo antes del lanzamiento del informe para que los clientes reciban la perspectiva más actualizada.

Por Qué la Línea de Base de Dispositivos Quirúrgicos Generales de los Estados Unidos de Mordor Merece la Confianza de los Tomadores de Decisiones

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes familias de dispositivos, bases de precios y ritmos de actualización.

La comparación muestra que los filtros de alcance, los supuestos de precios y la cobertura del entorno crean variaciones considerables.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,69 mil millones (2025) | ||

| USD 6,17 mil millones (2025) | Consultora Regional A | Excluye accesorios de acceso laparoscópico; aplica precio de venta promedio fijo desde 2022 en adelante |

| USD 4,32 mil millones (2024) | Consultora Global B | Utiliza facturación hospitalaria, no envíos de dispositivos; adopción conservadora para entornos ambulatorios |

Al triangular datos de procedimientos, escalas de precio de venta promedio validadas e información primaria oportuna, Mordor Intelligence ofrece una línea de base equilibrada que los gerentes pueden auditar y reutilizar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Qué factor está reconfigurando más la selección de dispositivos en los quirófanos de los Estados Unidos hoy en día?

La expansión de los centros de cirugía ambulatoria impulsa la demanda de instrumentos desechables y amigables con el flujo de trabajo que reducen el riesgo de infección y aceleran la rotación de procedimientos.

¿Cómo está influyendo la inteligencia artificial en el desarrollo de dispositivos quirúrgicos?

Los módulos de inteligencia artificial autorizados por la Administración de Alimentos y Medicamentos ahora guían las imágenes y la navegación, ayudando a los cirujanos a mejorar la precisión al tiempo que alivian la carga de capacitación en equipos perioperatorios con escasez de personal.

¿Por qué las plataformas electroquirúrgicas atraen un mayor interés tanto de hospitales como de centros de cirugía ambulatoria?

Los nuevos sistemas de energía ofrecen un control más fino del tejido con menor dispersión térmica, lo que permite a las instalaciones realizar casos complejos de forma segura en entornos ambulatorios.

¿Qué tendencia de adquisición está emergiendo a medida que los hospitales enfrentan presiones de reembolso basado en valor?

Los comités de análisis de valor favorecen cada vez más los dispositivos con claras ventajas en el costo total de propiedad, lo que impulsa a los proveedores a agrupar garantías de servicio y resultados.

¿Cómo afecta la escasez de personal a la adopción de tecnologías quirúrgicas avanzadas?

La disponibilidad limitada de personal perioperatorio capacitado ralentiza el despliegue de sistemas complejos, lo que lleva a los fabricantes a simplificar las interfaces e integrar orientación automatizada.

¿Qué especialidades clínicas se espera que impulsen la próxima ola de innovación de productos?

Los procedimientos de ginecología y urología lideran la demanda de dispositivos mínimamente invasivos de avance, impulsados por vías de reembolso simplificadas y la preferencia de los pacientes por una recuperación rápida.

Última actualización de la página el: