Tamaño y Cuota del Mercado de Miomectomía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

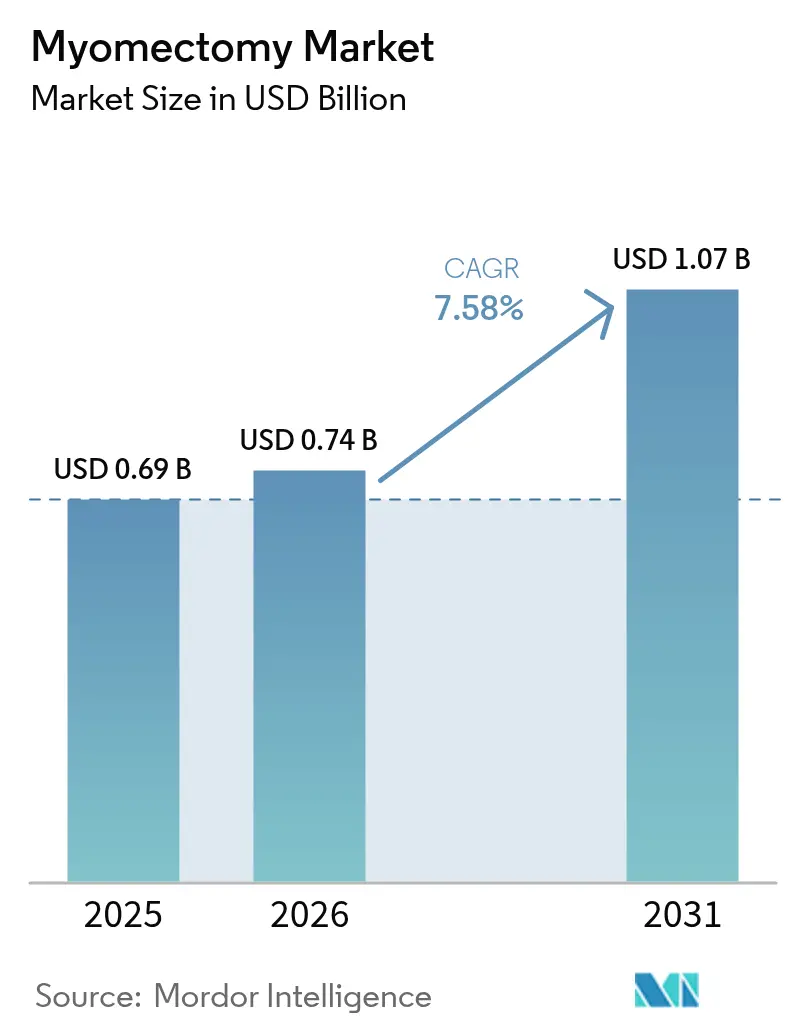

| Tamaño del Mercado (2026) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Miomectomía por Mordor Intelligence

El tamaño del mercado de miomectomía en 2026 se estima en USD 742,3 millones, creciendo desde el valor de 2025 de USD 0,69 mil millones con proyecciones para 2031 que muestran USD 1,07 mil millones, con una CAGR del 7,58% durante 2026-2031. La demanda sostenida surge de mujeres que posponen la maternidad hasta los 30 y 40 años, cuando la incidencia de fibromas alcanza su punto máximo, y que por ello prefieren la cirugía con preservación uterina frente a la histerectomía. Las técnicas laparoscópicas aún dominan, pero enfrentan una competencia creciente de plataformas robóticas que ofrecen precisión con retroalimentación de fuerza y ergonomía mejorada. El respaldo regulatorio de los sistemas de morcelación contenida está orientando el diseño de productos hacia la seguridad sin sacrificar el acceso mínimamente invasivo. A nivel de prestación de atención, el reembolso ambulatorio para los Centros de Cirugía Ambulatoria (ASC) se está expandiendo, impulsando la migración de procedimientos fuera de los hospitales. Los patrones de crecimiento geográfico están divididos: América del Norte preserva su posición líder en cuota a través de infraestructura consolidada, mientras que Asia-Pacífico (APAC) registra los avances más rápidos a medida que los gobiernos invierten en capacidad quirúrgica.

Conclusiones Clave del Informe

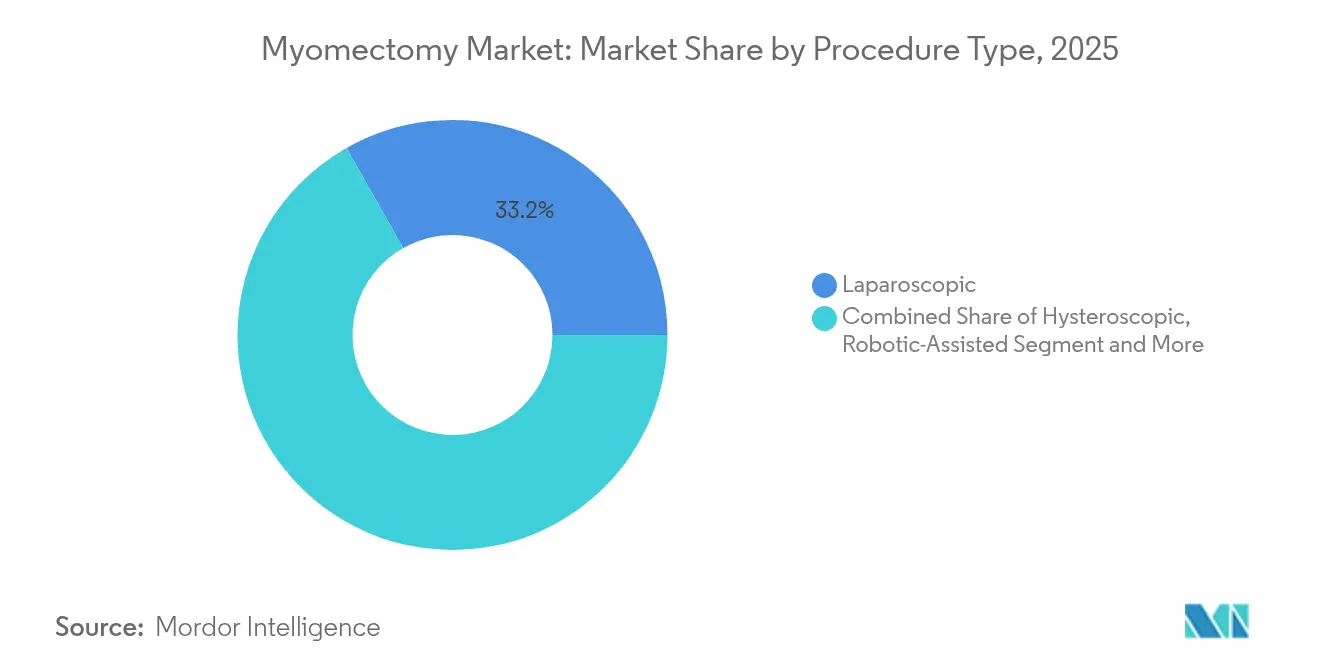

- Por tipo de procedimiento, la cirugía laparoscópica mantuvo el 33,20% de la cuota del mercado de miomectomía en 2025; se proyecta que las técnicas asistidas por robot crecerán a una CAGR del 9,46% hasta 2031.

- Por producto, los morceladores de potencia laparoscópicos representaron el 21,10% de la cuota del tamaño del mercado de miomectomía en 2025, mientras que los sistemas de extracción de tejidos avanzan a una CAGR del 9,92% hasta 2031.

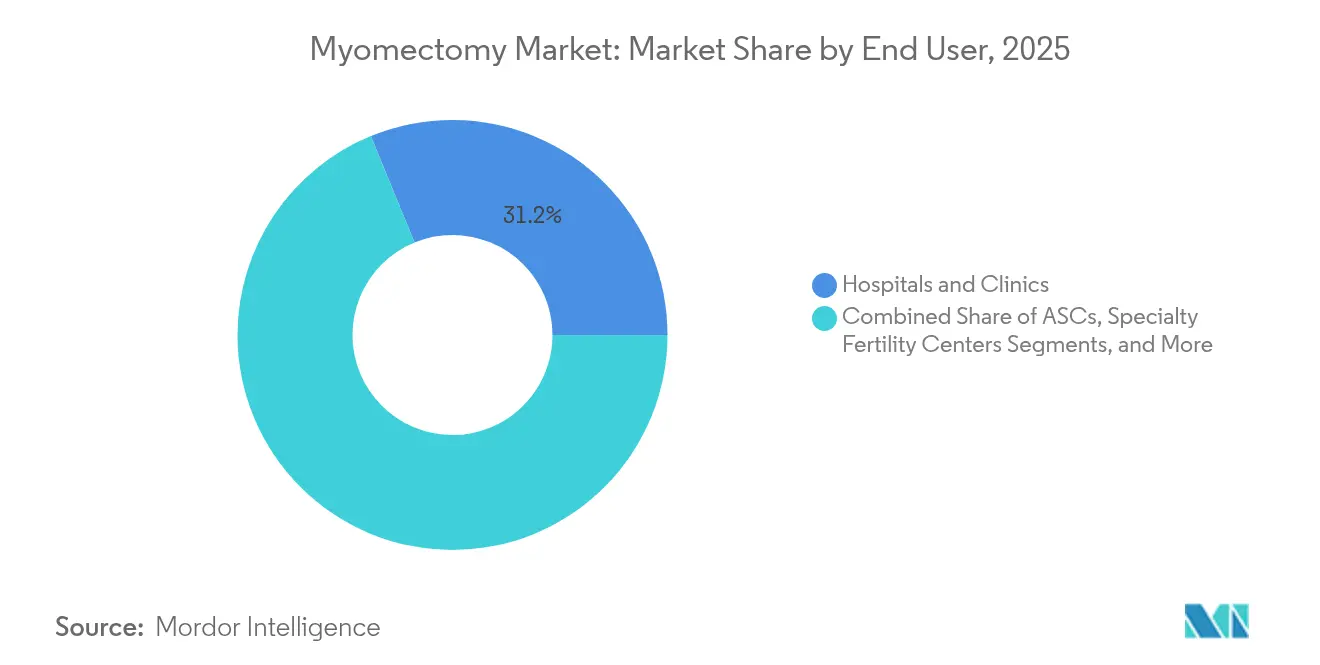

- Por usuario final, los hospitales y clínicas lideraron con una cuota de ingresos del 31,20% en 2025; los ASC muestran la CAGR prevista más alta del 6,85% hasta 2031.

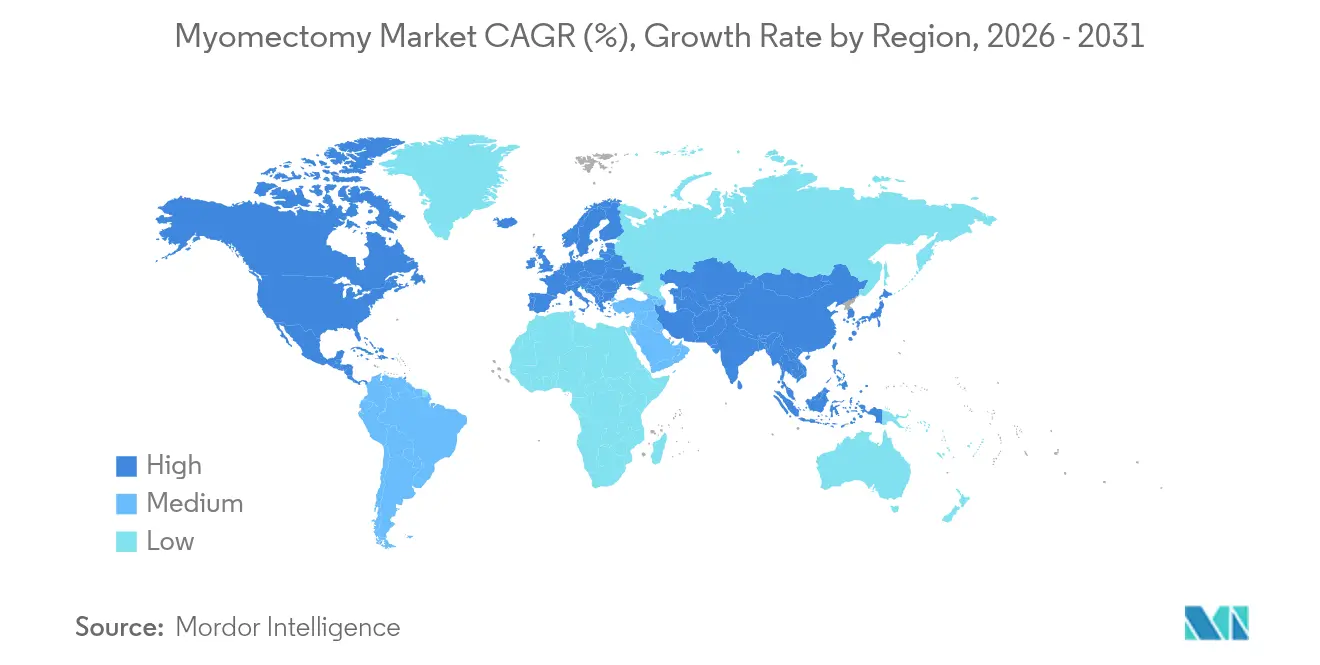

- Por geografía, América del Norte controló el 31,40% de la cuota del mercado de miomectomía en 2025, mientras que APAC está previsto que se expanda a una CAGR del 8,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Miomectomía

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Incidencia de Fibromas Uterinos en Mujeres en Edad Reproductiva | +1.80% | Global, con mayor prevalencia en América del Norte y África Subsahariana | Largo plazo (≥ 4 años) |

| Adopción Creciente de Cirugías Mínimamente Invasivas y Asistidas por Robot | +2.10% | América del Norte y Europa liderando, APAC recuperando terreno | Mediano plazo (2-4 años) |

| Preferencia Creciente por la Preservación de la Fertilidad que Retrasa la Histerectomía | +1.50% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Surgimiento de Modelos de Reembolso Ambulatorio para Procedimientos en ASC | +1.20% | América del Norte principalmente, expandiéndose a Europa | Corto plazo (≤ 2 años) |

| Aprobación de la FDA de Morceladores de Potencia Contenidos y Nuevos Códigos CPT | +0.90% | América del Norte, con extensión regulatoria a otras regiones | Mediano plazo (2-4 años) |

| Auge de Tecnologías Adyuvantes con Preservación Uterina | +1.00% | Global, con centros de innovación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Fibromas Uterinos en Mujeres en Edad Reproductiva

Los fibromas afectan actualmente hasta el 70-80% de las mujeres a los 50 años, pero la carga es más aguda para las de entre 25 y 44 años, la principal ventana de fertilidad. La vigilancia global registró 9,6 millones de casos recién diagnosticados en 2024.[1]Y. Zhang et al., "Tendencias Globales en la Incidencia de Fibromas Uterinos," cmj.orgLa ascendencia africana duplica o triplica el riesgo, lo que obliga a los sistemas de salud a priorizar opciones con preservación uterina. Los pagadores de Estados Unidos ya gastan USD 34,4 mil millones anuales en atención de fibromas, lo que refuerza la demanda quirúrgica. A medida que las tendencias de maternidad tardía se intersectan con una mayor prevalencia de fibromas, el mercado de miomectomía continúa expandiéndose.

Adopción Creciente de Cirugías Mínimamente Invasivas y Asistidas por Robot

De 2013 a 2019, los procedimientos robóticos crecieron del 16,3% al 30,3% del total de cirugías en Estados Unidos; la ginecología representó una parte sustancial.[2]A. Reynolds et al., "Volúmenes de Cirugía Robótica 2013-2019," ajog.org La plataforma da Vinci 5 incorpora retroalimentación táctil que reduce el trauma tisular en un 43%, abordando las preocupaciones sobre la precisión en el anudado y la fatiga ergonómica. No obstante, los desembolsos de capital superan los USD 2 millones por unidad y los cirujanos necesitan entre 20 y 40 casos para alcanzar la competencia, lo que ralentiza la adopción en entornos con recursos limitados. Las ventajas técnicas, sin embargo, están superando gradualmente la resistencia al costo, alimentando un crecimiento del segmento de dos dígitos.

Preferencia Creciente por la Preservación de la Fertilidad que Retrasa la Histerectomía

Las cohortes prospectivas revelan resultados de calidad de vida similares para la miomectomía y la histerectomía a los 12 meses, mientras que las tasas de embarazo superan el 80% tras la miomectomía mínimamente invasiva.[3]M. Bedient et al., "Resultados de Fertilidad tras la Miomectomía," fertstert.org Estos avances clínicos se alinean con los cambios sociales hacia la maternidad tardía, reforzando la miomectomía como opción quirúrgica de primera línea incluso para fibromas grandes o múltiples. Las puntuaciones de imagen corporal y función sexual inclinan aún más la elección del paciente hacia la preservación uterina, fortaleciendo los volúmenes de procedimientos.

Surgimiento de Modelos de Reembolso Ambulatorio para Procedimientos en ASC

El Sistema de Pago Prospectivo para Pacientes Ambulatorios de Medicare 2025 añadió escalones de pago separados para la miomectomía laparoscópica y robótica, reduciendo las brechas de paridad entre hospitales y ASC. Los aseguradores privados típicamente reembolsan el 200% de Medicare, lo que permite a los ASC cubrir los costos de capital y personal de manera eficiente. Los datos clínicos confirman la equivalencia en seguridad: la pérdida de sangre promedia 192 mL y el alta se produce en menos de 23 horas. La preferencia del paciente por estancias cortas, acentuada durante la pandemia, impulsa aún más la cuota de los ASC.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Sistemas Laparoscópicos y Robóticos Avanzados | -1.40% | Global, con especial impacto en los mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad sobre la Diseminación de Malignidad Relacionada con la Morcelación | -0.80% | Global, con regulaciones más estrictas en América del Norte | Mediano plazo (2-4 años) |

| Brecha de Habilidades en Cirugía Ginecológica Mínimamente Invasiva en Mercados Emergentes | -1.10% | APAC, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Disparidades Sociorraciales que Limitan el Acceso a la Atención Mínimamente Invasiva | -0.60% | Global, con mayor impacto en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas Laparoscópicos y Robóticos Avanzados

Los hospitales enfrentan costos iniciales de USD 2 millones más mantenimiento al adoptar plataformas robóticas, lo que tensiona los presupuestos de capital. Incluso con la distribución de volumen, alcanzar el punto de equilibrio económico requiere entre 150 y 200 casos anuales. Los mercados emergentes, donde el reembolso es incipiente, retrasan la adquisición y dependen de la laparoscopia convencional, restringiendo la difusión global.

Preocupaciones de Seguridad sobre la Diseminación de Malignidad Relacionada con la Morcelación

Los avisos de la FDA sobre la morcelación de potencia redujeron las tasas de uso hasta que se contuvieron y autorizaron las bolsas, como PneumoLiner. Los ensayos registran caídas significativas en la diseminación de células peritoneales cuando se utiliza la contención. No obstante, el costo adicional del dispositivo y el mayor tiempo operatorio moderan la adopción, particularmente en centros con menos recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: La Precisión Robótica Desafía la Dominancia Laparoscópica

La cirugía laparoscópica mantuvo una cuota del mercado de miomectomía del 33,20% en 2025, gracias a la familiaridad del cirujano y la amplia disponibilidad. Los procedimientos asistidos por robot, que avanzan a una CAGR del 9,46%, están erosionando esta ventaja al ofrecer visión tridimensional e instrumentos articulados que simplifican la sutura en espacios pélvicos reducidos. La miomectomía abierta abdominal persiste para fibromas muy grandes o numerosos, pero declina de manera constante a medida que aumenta la competencia mínimamente invasiva. La resección histeroscópica mantiene tracción para los fibromas submucosos, apoyada por mejores cizallas de un solo uso que reducen el riesgo de sobrecarga de líquidos. Los enfoques vaginales siguen siendo de nicho, reservados para tumores selectos de la pared posterior.

El avance tecnológico refuerza el cambio: los sensores de retroalimentación de fuerza en robots de próxima generación reducen la tensión tisular no intencionada, mientras que la laparoscopia de puerto único mejora la cosmética en casos seleccionados. Las iniciativas de formación de las sociedades profesionales están acelerando la oferta de mano de obra cualificada, lo que a su vez amplía el acceso de los pacientes a la atención mínimamente invasiva en los centros terciarios. El impacto combinado consolida a los robots como una modalidad convencional futura dentro del mercado de miomectomía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: La Morcelación Contenida Impulsa la Innovación

En 2025, los morceladores de potencia laparoscópicos representaron el 21,10% de los ingresos, aunque enfrentan un escrutinio creciente. Los sistemas de extracción de tejidos contenidos están creciendo a una CAGR del 9,92% a medida que los cirujanos adoptan dispositivos de bolsa dentro de bolsa que satisfacen las directrices regulatorias. Las plataformas de energía y sellado, como los generadores bipolares avanzados o ultrasónicos, ofrecen un control térmico preciso, mejorando la hemostasia y acortando la duración operatoria. Las suturas con púas sin nudos aceleran el cierre, mientras que los sistemas de visualización mejorada integran imágenes de infrarrojo cercano para delimitar la vasculatura.

Las líneas de productos enfatizan primero la seguridad: los morceladores con bolsa reducen la implantación parasitaria de tejidos, y los dispositivos de energía modulares minimizan la dispersión térmica colateral. Las cámaras de factor de forma más pequeño con resolución 4K mejoran la percepción de profundidad. Los consumibles auxiliares, aunque de bajo precio unitario, generan flujos de ingresos recurrentes e incentivan a los proveedores a agrupar kits de procedimientos completos, configurando la dinámica de adquisición en el mercado de miomectomía.

Por Usuario Final: Los ASC Desafían la Dominancia Hospitalaria

Los hospitales y clínicas representaron el 31,20% de los procedimientos en 2025, beneficiándose de una infraestructura perioperatoria integral y capacidad de formación de residentes. Los ASC están ganando un impulso de CAGR del 6,85%, respaldado por colas de programación más cortas, costos operativos predecibles y modelos de propiedad médica que alinean los incentivos. Los centros especializados de fertilidad se consolidan como un subsegmento en crecimiento, combinando servicios de endocrinología reproductiva con cirugía de preservación de la fertilidad para ofrecer una vía integrada al paciente.

Los datos de resultados favorecen la atención ambulatoria cuando los protocolos de selección de pacientes se cumplen estrictamente; la conversión a estatus de hospitalización se mantiene por debajo del 2%. Los marcos de pago por desempeño reembolsan cada vez más en episodios agrupados, premiando la eficiencia y las bajas tasas de complicaciones. En consecuencia, los ASC continuarán absorbiendo los casos de miomectomía electivos de baja complejidad de los entornos hospitalarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró el tamaño del mercado de miomectomía con una cuota del 31,40% en 2025 debido a una cobertura de seguros sólida y la mayor concentración mundial de sistemas robóticos, con más de 6.000 unidades instaladas. La adopción temprana de dispositivos de contención autorizados por la FDA sostiene el impulso mínimamente invasivo a pesar del mayor escrutinio sobre la morcelación. Sin embargo, persiste la inequidad de acceso; las mujeres de raza negra tienen un 30% menos de probabilidades que sus homólogas de recibir una miomectomía laparoscópica incluso cuando son clínicamente elegibles. Los programas federales y estatales están financiando becas de formación quirúrgica para reducir esta brecha.

Se prevé que Asia Pacífico registre la CAGR regional más rápida del 8,52% hasta 2031, impulsada por la expansión de los seguros de salud nacionales, las crecientes expectativas de la clase media y la fabricación localizada de dispositivos médicos. Los fabricantes de robots domésticos de China están presentando solicitudes de aprobación ante la Administración Nacional de Productos Médicos, con el objetivo de reducir los costos unitarios hasta en un 35% en relación con los sistemas importados. Japón y Corea del Sur mantienen volúmenes de procedimientos comparables a los de sus pares occidentales, mientras que India e Indonesia priorizan el desarrollo de capacidades con plataformas laparoscópicas en primer lugar who.int. Los intercambios profesionales, los módulos de simulación en línea y las becas itinerantes están elevando los niveles de habilidad quirúrgica.

Europa mantiene un crecimiento estable bajo el Reglamento de Dispositivos Médicos armonizado que garantiza altos estándares de seguridad. Los sistemas de salud públicos reembolsan ampliamente la ginecología mínimamente invasiva, aunque las políticas de austeridad limitan los presupuestos de capital robótico en ciertos mercados.

Oriente Medio y África son incipientes pero prometedores; los hospitales insignia en Arabia Saudita y Sudáfrica han adoptado programas robóticos, a menudo mediante asociaciones público-privadas. América Latina muestra una expansión moderada; en el sector público de México solo el 16,5% de los procedimientos de fibromas son laparoscópicos, aunque las instituciones privadas en Brasil han introducido centros integrales de miomectomía que también funcionan como centros de formación regional.

Panorama Competitivo

El mercado de miomectomía está moderadamente fragmentado, con Intuitive Surgical anclando el nicho robótico, Medtronic y Stryker suministrando herramientas de energía y visualización multiespecialidad, y Hologic liderando las soluciones de extracción de tejidos histeroscópicos. La cuota de mercado colectiva de los cinco principales proveedores alcanzó el 42% en 2024, dejando espacio para participantes especializados enfocados en la morcelación contenida o en análisis de imágenes guiado por IA.

La consolidación estratégica se está acelerando. Hologic finalizó una adquisición de USD 350 millones de Gynesonics en enero de 2025, añadiendo ablación por radiofrecuencia a su cartera de fibromas y ampliando las oportunidades de venta cruzada dentro de la cirugía ginecológica. Medtronic amplió la huella de su robot Hugo mediante la firma de acuerdos de adquisición plurianuales con las principales cadenas hospitalarias de Estados Unidos. Intuitive Surgical, por su parte, lanzó el da Vinci 5 con 150 mejoras, en particular retroalimentación háptica de fuerza y óptica 3D mejorada.

Las empresas emergentes están alterando las estructuras de costos. Los fabricantes asiáticos domésticos apuntan a suministrar plataformas robóticas por debajo de USD 1 millón, y empresas emergentes como Anovo han demostrado una equivalencia de rendimiento del 97,6% respecto a las herramientas electroquirúrgicas establecidas, ofreciendo al mismo tiempo mejores márgenes de seguridad térmica. La diferenciación de la cartera ahora depende de la orquestación de flujos de trabajo impulsada por IA, la economía de la instrumentación reutilizable frente a la de un solo uso, y los servicios integrales de formación postventa. Se proyecta que la intensidad competitiva aumente a medida que expiren las patentes propietarias y los actores regionales busquen el marcado CE y la autorización de la FDA.

Líderes de la Industria de Miomectomía

Medtronic PLC

Intuitive Surgical Inc.

Johnson & Johnson

Stryker Corporation

Karl Storz SE & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La FDA autorizó la plataforma robótica da Vinci 5, con 150 mejoras de ingeniería.

- Enero de 2025: Hologic completó su adquisición de USD 350 millones de Gynesonics, integrando el Sistema Sonata sin incisión en su suite quirúrgica.

- Junio de 2024: El Grupo Europeo de Coordinación de Dispositivos Médicos extendió las disposiciones de transición del Reglamento de Dispositivos Médicos, salvaguardando la continuidad del mercado para los dispositivos heredados.

- Marzo de 2024: Boston Scientific lanzó láseres de CO₂ mejorados para ginecología, ampliando las opciones de resección de fibromas.

Alcance del Informe Global del Mercado de Miomectomía

La miomectomía es un procedimiento quirúrgico para extirpar fibromas del útero. Permite que el útero se conserve en su lugar. Es adecuada para mujeres que desean quedar embarazadas después de recibir tratamiento para sus fibromas. Este procedimiento se considera el estándar de atención para extirpar fibromas y preservar el útero.

El mercado de miomectomía está segmentado por tipo, producto, usuario final y geografía. Por tipo, el mercado se segmenta en abdominal, laparoscópico, histeroscópico y robótico. Por producto, el mercado se segmenta en morceladores de potencia laparoscópicos, escalpelos armónicos, selladores laparoscópicos y otros. Por usuario final, el mercado se segmenta en clínicas/hospitales y centros de cirugía ambulatoria. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para todos los segmentos mencionados anteriormente.

| Miomectomía Abdominal (Abierta) |

| Miomectomía Laparoscópica |

| Miomectomía Histeroscópica |

| Miomectomía Asistida por Robot |

| Miomectomía Vaginal |

| Morceladores de Potencia Laparoscópicos |

| Sistemas de Extracción de Tejidos (Morceladores Histeroscópicos) |

| Dispositivos de Energía y Sellado |

| Dispositivos de Sutura y Cierre |

| Sistemas de Imagen y Navegación |

| Instrumentos Auxiliares y Consumibles |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Centros Especializados de Fertilidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Procedimiento | Miomectomía Abdominal (Abierta) | |

| Miomectomía Laparoscópica | ||

| Miomectomía Histeroscópica | ||

| Miomectomía Asistida por Robot | ||

| Miomectomía Vaginal | ||

| Por Producto | Morceladores de Potencia Laparoscópicos | |

| Sistemas de Extracción de Tejidos (Morceladores Histeroscópicos) | ||

| Dispositivos de Energía y Sellado | ||

| Dispositivos de Sutura y Cierre | ||

| Sistemas de Imagen y Navegación | ||

| Instrumentos Auxiliares y Consumibles | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Centros Especializados de Fertilidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de miomectomía?

El tamaño del mercado de miomectomía se sitúa en USD 742,3 millones en 2026 y se proyecta que alcanzará USD 1,07 mil millones en 2031.

¿Qué tipo de procedimiento está creciendo más rápido?

La miomectomía asistida por robot se está expandiendo a una CAGR del 9,46%, superando las técnicas laparoscópicas y abiertas.

¿Por qué son importantes los centros de cirugía ambulatoria para la miomectomía?

El reembolso mejorado y la preferencia del paciente por la atención ambulatoria permiten a los ASC crecer a una CAGR del 6,85% ofreciendo resultados de seguridad comparables.

¿Qué regiones tienen la mayor oportunidad de crecimiento?

Asia Pacífico lidera con una previsión de CAGR del 8,52%, impulsada por el creciente gasto en salud y la localización tecnológica.

¿Cómo influyen las directrices de la FDA en los productos de morcelación?

Los mandatos de contención han impulsado la innovación en los sistemas de extracción de tejidos, desplazando la demanda hacia dispositivos conformes.

Última actualización de la página el: