Tamaño y Participación del Mercado de Diagnóstico In Vitro del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

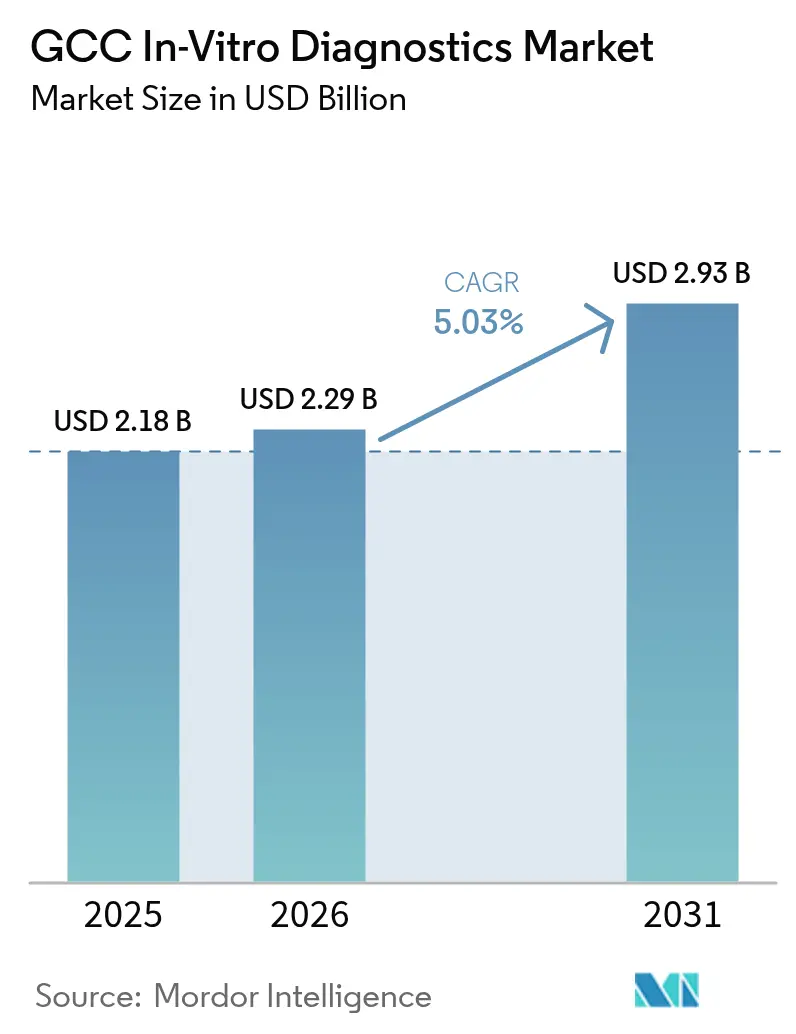

| Tamaño del mercado en el año base (2025) | 2.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de diagnóstico in vitro del CCG crezca de USD 2.180 millones en 2025 a USD 2.290 millones en 2026, y se prevé que alcance USD 2.930 millones en 2031 a una CAGR del 5,03% durante el período 2026-2031. La expansión está impulsada por las reformas de la Visión 2030 en Arabia Saudita, los programas paralelos de modernización en los Emiratos Árabes Unidos y Qatar, y un cambio deliberado de modelos de atención centrados en el tratamiento hacia sistemas orientados a la prevención, donde la evidencia de laboratorio guía las decisiones clínicas tempranas. El mercado de diagnóstico in vitro del CCG responde a la vigilancia pospandémica, la rápida prevalencia creciente de la diabetes y el gasto gubernamental sostenido que favorece una infraestructura de pruebas avanzada. Los grandes laboratorios de referencia invierten en plataformas de inmunoquímica de alto rendimiento y moleculares, mientras que los hospitales actualizan las pruebas a pie de cama para mejorar los tiempos de respuesta. El mercado de diagnóstico in vitro del CCG también se beneficia de una base de expatriados con seguro médico en crecimiento, un reembolso simplificado basado en CPT y las crecientes asociaciones entre importadores y fabricantes que localizan el llenado de reactivos y el soporte de software. La intensidad competitiva se agudiza a medida que las cadenas regionales integran inteligencia artificial en los flujos de trabajo y las multinacionales se protegen contra el riesgo de suministro mediante el codesarrollo de fabricación local.

Conclusiones Clave del Informe

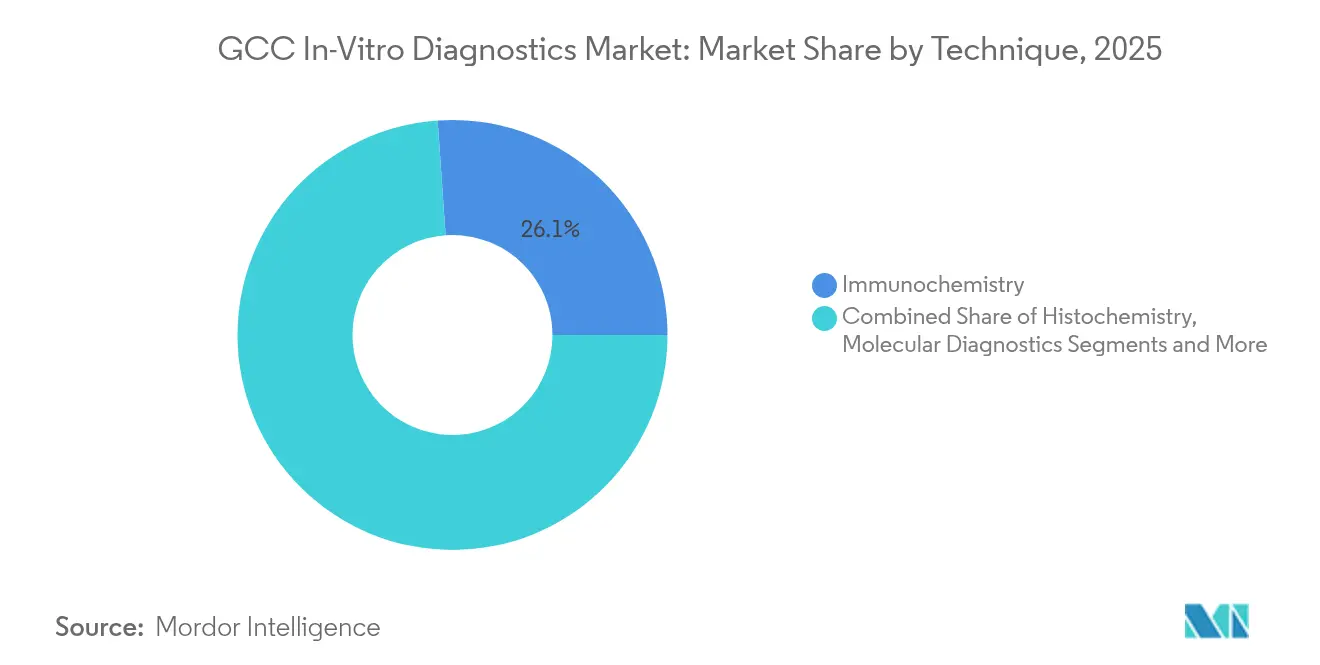

- Por técnica, la inmunoquímica lideró con una participación del 26,10% en los ingresos del mercado de diagnóstico in vitro del CCG en 2025, mientras que se proyecta que el diagnóstico molecular se expanda a una CAGR del 11,26% hasta 2031.

- Por categoría de producto, los reactivos y consumibles captaron el 60,45% de la participación del mercado de diagnóstico in vitro del CCG en 2025; el software y los servicios muestran la perspectiva más rápida con una CAGR del 13,55% hasta 2031.

- Por usabilidad, los dispositivos de diagnóstico in vitro desechables retuvieron el 88,10% de la participación en 2025; los dispositivos desechables de uso doméstico se expanden a una CAGR del 11,38% hasta 2031.

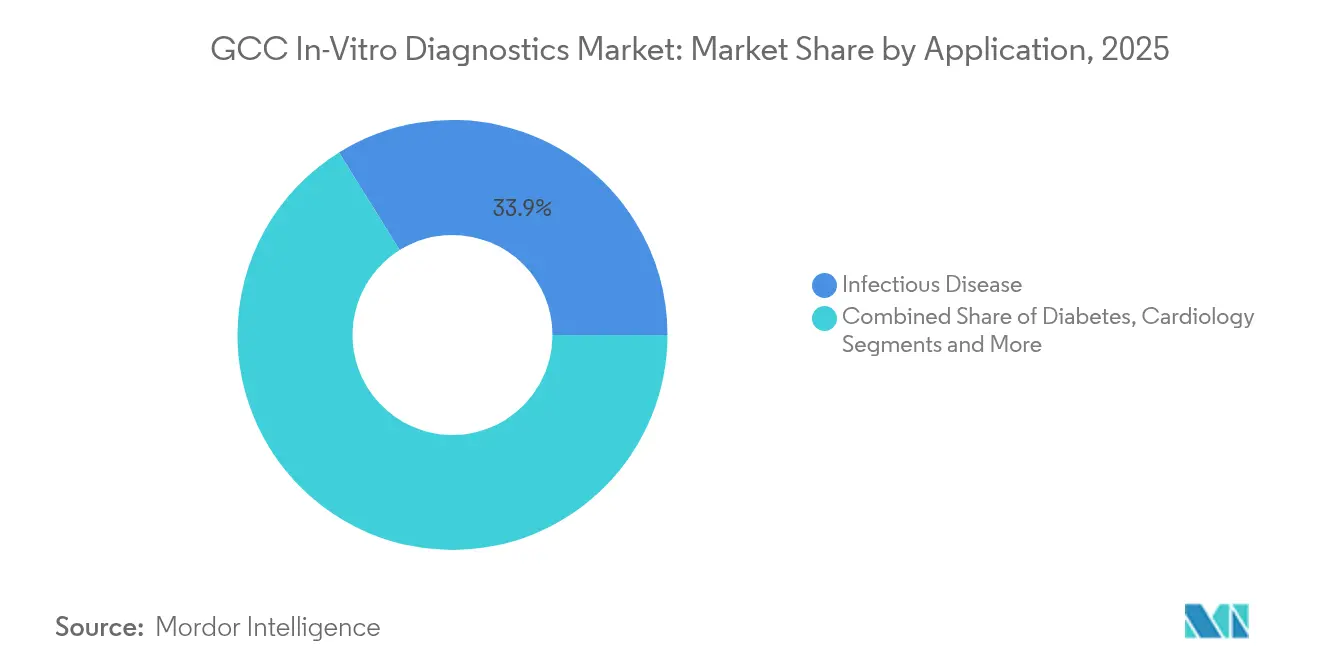

- Por aplicación, las pruebas de enfermedades infecciosas representaron el 33,85% del tamaño del mercado de diagnóstico in vitro del CCG en 2025, y el diagnóstico oncológico avanza a una CAGR del 11,95% durante 2026-2031.

- Por usuario final, los laboratorios de diagnóstico mantuvieron el 55,20% del mercado de diagnóstico in vitro del CCG en 2025, mientras que el entorno de atención domiciliaria y autodiagnóstico registra la CAGR prevista más alta del 12,12%.

- Por enfoque diagnóstico, las pruebas de laboratorio centralizadas retuvieron el 68,35% del mercado de diagnóstico in vitro del CCG en 2025; se espera que las plataformas de diagnóstico en el punto de atención crezcan un 12,72% anual hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas e Infecciosas en el CCG | +1.1% | Todos los países del CCG, con mayor impacto en Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Expansión y Modernización de la Capacidad Sanitaria Liderada por el Gobierno | +1.4% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Adopción Creciente de Tecnologías de Diagnóstico Avanzadas (Molecular, Digital, IA) | +0.9% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Programas Nacionales Favorables de Cribado y Salud Preventiva | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Expansión de la Cobertura de Seguro Médico, Incluidos los Beneficios Obligatorios para Expatriados | +0.4% | Emiratos Árabes Unidos, Arabia Saudita, Omán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas e Infecciosas en el CCG

La diabetes afecta entre el 8% y el 22% de los ciudadanos del CCG, generando un drenaje económico estimado en USD 50.000 millones en costos de atención y pérdida de productividad. Un estudio de 2024 reportó 152.854 muertes y 3 millones de años de vida potencialmente perdidos por nueve enfermedades no transmisibles, lo que se traduce en pérdidas de USD 23.900 millones. Esta carga estimula la demanda de monitoreo continuo de glucosa y mantiene intactos los presupuestos de vigilancia de enfermedades infecciosas, ya que la movilidad de los expatriados y el turismo religioso sostienen los riesgos de patógenos transfronterizos. Arabia Saudita aumentó su gasto en salud pública en respuesta, y las redes de PCR construidas para las pruebas de COVID-19 se reutilizan ahora para paneles de tuberculosis y virus respiratorios. El mercado de diagnóstico in vitro del CCG obtiene así un volumen constante tanto del seguimiento de enfermedades crónicas como de la preparación ante brotes.

Expansión y Modernización de la Capacidad Sanitaria Liderada por el Gobierno

Arabia Saudita tiene como objetivo aumentar la capacidad hospitalaria privada del 23% al 68% bajo la Visión 2030, mientras que los Emiratos Árabes Unidos posicionan centros especializados de oncología y trasplantes para atraer turismo médico. Qatar destina capital a ecosistemas hospitalarios digitales que integran la automatización de laboratorios. La ola de construcción exige redes de laboratorio integradas que funcionen las 24 horas del día, los 7 días de la semana con un mínimo de errores, lo que beneficia a los proveedores que pueden suministrar middleware, logística de trazabilidad y formación de personal. Estas inversiones reconfiguran los criterios de adquisición: las autoridades van más allá del costo del dispositivo hacia el tiempo de actividad, la seguridad de los reactivos y la interoperabilidad de datos, factores que redefinen las clasificaciones de proveedores dentro del mercado de diagnóstico in vitro del CCG.

Adopción Creciente de Tecnologías de Diagnóstico Avanzadas

Las plataformas de inteligencia artificial asisten ahora a los patólogos en el cribado de portaobjetos y automatizan la interpretación de ensayos moleculares. La Plataforma Nacional de Intercambio de Información Sanitaria de Arabia Saudita crea una columna vertebral de datos estandarizada que conecta los resultados de laboratorio con los portales de atención primaria[1]Riyadh Valley Company, "Informe MedTech," rvc.com.sa. Los instrumentos de PCR adquiridos en 2021 se reutilizan para oncología y farmacogenómica, mientras que la secuenciación de nueva generación apoya los proyectos genómicos nacionales en Qatar. Los proveedores se diferencian mediante análisis en la nube y paneles de control de calidad en tiempo real, que mejoran el rendimiento y reducen las tasas de error. Como resultado, el mercado de diagnóstico in vitro del CCG experimenta una migración de ingresos desde los ciclos de reemplazo de hardware hacia los módulos de análisis basados en suscripción.

Programas Nacionales Favorables de Cribado y Salud Preventiva

La Visión 2030 exige controles periódicos de diabetes, enfermedades cardiovasculares y cáncer para los saudíes asegurados, y los Emiratos Árabes Unidos están añadiendo activadores de reembolso para vitamina D y colonoscopia. El cribado estructurado produce volúmenes de muestras predecibles que permiten a los laboratorios planificar el inventario de reactivos y los calendarios de amortización con mayor precisión. El enfoque preventivo amplía los paneles más allá de los marcadores de infección para incluir perfiles de riesgo genético y biomarcadores metabólicos, estimulando la demanda de ensayos múltiples. Estos programas nacionales convierten así la demanda episódica en ingresos de tipo anualidad, fortaleciendo el perfil de crecimiento del mercado de diagnóstico in vitro del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Dependencia de las Importaciones y las Consiguientes Presiones de Costos | -1.0% | Todos los países del CCG | Mediano plazo (2-4 años) |

| Procesos de Aprobación Regulatoria Complejos y Heterogéneos | -0.6% | Todos los países del CCG, con mayor impacto en Arabia Saudita | Mediano plazo (2-4 años) |

| Limitaciones de Personal en Habilidades Especializadas de Laboratorio | -0.4% | Todos los países del CCG, con mayor impacto en los mercados más pequeños (Omán, Baréin) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Dependencia de las Importaciones y las Consiguientes Presiones de Costos

Más del 80% de los reactivos, plásticos y equipos de capital se obtienen en el extranjero, exponiendo a los laboratorios a cuellos de botella en el transporte y fluctuaciones cambiarias. Si bien los Emiratos Árabes Unidos y Arabia Saudita anuncian parques biotecnológicos y plantas de llenado y acabado de reactivos, la producción comercial tardará tiempo en alcanzar escala. Las contramedidas provisionales incluyen contratos marco que cubren el riesgo cambiario y el almacenamiento de existencias en consignación. Los proveedores más pequeños en Omán y Baréin tienen dificultades para obtener descuentos por volumen, lo que puede limitar la penetración de las pruebas descentralizadas y ralentizar la adopción general en el mercado de diagnóstico in vitro del CCG.

Procesos de Aprobación Regulatoria Complejos y Heterogéneos

La guía interna de diagnóstico in vitro de la SFDA y sus nuevas normas sobre expedientes de dispositivos de inteligencia artificial requieren datos de rendimiento detallados y responsabilidades de representante local[2]Comité Central del Golfo para el Registro de Medicamentos, "Guía sobre el Desarrollo de Diagnósticos In Vitro para Uso Interno," gccbdi.org. Las presentaciones paralelas ante los reguladores de Dubái o Doha añaden costos y retrasos. Los avances en las conversaciones de armonización continúan, pero los fabricantes de dispositivos aún adaptan el etiquetado, los informes de vigilancia y los requisitos de idioma para cada jurisdicción. Esta fragmentación eleva la barrera de entrada para los desarrolladores de ensayos especializados y puede posponer el lanzamiento de tecnologías innovadoras, moderando el impulso de crecimiento dentro del mercado de diagnóstico in vitro del CCG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica: El Diagnóstico Molecular Remodela los Paradigmas de Pruebas

La inmunoquímica representó el 26,10% del mercado de diagnóstico in vitro del CCG en 2025, impulsada por los paneles de alto volumen de HbA1c, tiroides y marcadores cardíacos. Los ensayos moleculares representaron una participación menor, pero registran la CAGR más rápida del 11,26% porque la capacidad de PCR desarrollada durante la pandemia ahora aborda los biomarcadores oncológicos y el perfil farmacogenómico. Se proyecta que el tamaño del mercado de diagnóstico in vitro del CCG para ensayos moleculares se expanda a medida que los instrumentos de secuenciación de nueva generación ingresen a los laboratorios de referencia. La hematología y la microbiología siguen siendo pilares clínicos, mientras que la histoquímica crece junto con los programas oncológicos en expansión. La epidemia de diabetes de la región sostiene las pruebas de autocontrol de glucosa en sangre, y los analizadores de coagulación encuentran una demanda constante en el manejo de enfermedades cardiovasculares. La continua integración de la inteligencia artificial en la interpretación de resultados mantiene competitiva a la inmunoquímica, aunque el ciclo de actualización molecular impulsa ingresos incrementales por reactivos para los proveedores.

La digitalización da forma a los flujos de trabajo futuros. Los laboratorios saudíes y emiratíes integran middleware que verifica automáticamente las ejecuciones de inmunoensayos, mientras que las bases de datos en la nube archivan datos brutos moleculares para análisis secundario. Los proveedores capaces de suministrar tanto kits de ensayo como análisis aseguran contratos de servicio gestionado plurianuales. Esta convergencia de química húmeda e informática sustenta la diferenciación futura en el mercado de diagnóstico in vitro del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: La Integración de Software Impulsa la Creación de Valor

Los reactivos y consumibles generaron el 60,45% de los ingresos del mercado de diagnóstico in vitro del CCG en 2025, lo que refleja la dependencia de compras recurrentes. Las ventas de equipos de capital se benefician de las actualizaciones periódicas de automatización, aunque el software y los servicios, actualmente con una participación de un solo dígito, registrarán una CAGR del 13,55% hasta 2031. Los módulos de inteligencia artificial que señalan anomalías en los resultados, clasifican automáticamente los valores críticos y optimizan el control de calidad transforman los laboratorios en centros de datos. La participación del mercado de diagnóstico in vitro del CCG para el software aumenta a medida que los proveedores pasan de las ventas únicas de analizadores a los modelos de licencia recurrente. Las asociaciones regionales, como la de Roche Diagnostics y Burjeel Holdings, ilustran el giro hacia el diagnóstico digital.

Los proveedores de instrumentos agrupan arrendamientos de reactivos con garantías de tiempo de actividad y co-alojan paneles de control en nubes soberanas para cumplir con las leyes de residencia de datos. Los distribuidores locales de valor añadido contratan bioinformáticos, convirtiendo los ingresos por servicios en una palanca estratégica. Esta cartera combinada de química, equipos y código redefine el posicionamiento competitivo en el mercado de diagnóstico in vitro del CCG.

Por Usabilidad: Los Desechables Dominan Mientras el Autodiagnóstico Doméstico se Acelera

Los dispositivos desechables mantuvieron el 88,10% de la participación de mercado en 2025 porque los formatos de un solo uso se ajustan a las normas de control de infecciones y los códigos de pago de los aseguradores. Los cartuchos reutilizables atienden a analizadores especializados de coagulación y algunos de química en el punto de atención, pero siguen siendo un nicho. Dentro de los desechables, los kits de uso doméstico para glucosa, colesterol y embarazo muestran una CAGR del 11,38%, lo que refleja el creciente autocontrol de enfermedades crónicas. Los medidores habilitados con Wi-Fi o Bluetooth transmiten lecturas a los portales de atención, encajando con las políticas de telesalud del CCG que apuntan a trasladar el 50% de la atención rutinaria a canales virtuales para 2028. El mercado de diagnóstico in vitro del CCG integra sensores portátiles y aplicaciones para teléfonos inteligentes que gamifican la adherencia, ampliando los ingresos del fabricante más allá de las ventas de tiras hacia análisis por suscripción.

Por Aplicación: El Diagnóstico del Cáncer Gana Impulso

Las enfermedades infecciosas retuvieron el 33,85% de los ingresos del mercado de diagnóstico in vitro del CCG en 2025, respaldadas por el cribado obligatorio de peregrinos entrantes y expatriados. Las pruebas de diabetes siguen siendo considerables debido a su prevalencia, pero los ensayos oncológicos exhiben una perspectiva de CAGR del 11,95%. Los gobiernos añaden paneles de cáncer de mama, colon y vejiga a las listas de cobertura; la adopción de la biopsia líquida de Guardant Health en Abu Dabi y la introducción de la prueba VECanDx de Wellesta ilustran la tendencia. Los paneles de cardiología mantienen una importancia constante, y el diagnóstico de enfermedades autoinmunes se beneficia de una mayor concienciación. Los cribados emergentes de bienestar genético se incorporan a los programas de salud de los empleadores, ampliando el alcance del mercado de diagnóstico in vitro del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Autodiagnóstico se Expanden Rápidamente

Los laboratorios de diagnóstico captaron el 55,20% del gasto en 2025 a través de operaciones de referencia consolidadas. Los hospitales dependen de estos laboratorios para pruebas de alta complejidad, pero mantienen analizadores STAT para emergencias. Los entornos de atención domiciliaria y autodiagnóstico muestran una CAGR del 12,12% a medida que los aseguradores reembolsan glucómetros conectados y autodiagnósticos de coagulación. La formación de SGS sobre la transición al Reglamento Europeo de Diagnóstico In Vitro, promovida en la región, acelera la preparación de los fabricantes para los kits de venta directa al consumidor. Las clínicas minoristas dentro de centros comerciales y lugares de trabajo se unen a la categoría «otros», ampliando los puntos de acceso a muestras dentro del mercado de diagnóstico in vitro del CCG.

Por Enfoque Diagnóstico: El Diagnóstico en el Punto de Atención Gana Importancia Estratégica

Los laboratorios centrales aportaron el 68,35% de los ingresos en 2025; sin embargo, las soluciones de diagnóstico en el punto de atención añaden un crecimiento anual del 12,72% a medida que los médicos demandan resultados inmediatos y accionables. Los paneles rápidos de antígenos respiratorios, las pruebas de infecciones de transmisión sexual y los kits de troponina a pie de cama acortan los ciclos de los servicios de urgencias. Proveedores como Fapon presentan plataformas integrales que utilizan tecnologías CLIA, LFA y FIA, junto con compromisos de fabricación local que se alinean con las políticas de sustitución de importaciones. Este impulso hacia las pruebas descentralizadas reconfigura los criterios de adquisición y recompensa a los proveedores que integran conectividad, controles de calidad y menús de cartuchos flexibles.

Análisis Geográfico

Arabia Saudita representa el mayor contribuyente a los ingresos del mercado de diagnóstico in vitro del CCG, impulsada por una gran base de población y el agresivo gasto en capital sanitario del Reino. El mercado se beneficia del compromiso de la Visión 2030 de triplicar la participación del sector privado, lo que canaliza inversiones hacia laboratorios moleculares y programas de calidad habilitados por inteligencia artificial. Los proveedores saudíes negocian contratos de alquiler de reactivos que estabilizan los flujos de caja y se apoyan en planes de biofabricación nacional para cubrir los costos de importación. Se prevé que el tamaño del mercado de diagnóstico in vitro del CCG para Arabia Saudita se amplíe a medida que maduren los programas de oncología y genética.

Los Emiratos Árabes Unidos lideran en gasto per cápita y adopción tecnológica. Los grandes grupos hospitalarios integran la robótica en el manejo de muestras y tratan el diagnóstico como un imán para el turismo, atrayendo a pacientes internacionales que buscan informes de precisión rápidos. El seguro obligatorio para los expatriados amplía el volumen de pruebas, y los proyectos de llenado y acabado de reactivos del Parque Científico de Dubái comienzan a localizar el suministro. Estas dinámicas mantienen vibrante el mercado de diagnóstico in vitro del CCG en los Emiratos.

Qatar, Kuwait, Omán y Baréin añaden colectivamente un crecimiento incremental a través de centros especializados e iniciativas nacionales de cribado. La iniciativa genómica de Qatar acelera la demanda de secuenciación, mientras que los programas de salud preventiva de Kuwait estimulan los volúmenes de inmunoensayos. Los mercados más pequeños se centran en descentralizar los servicios para llegar a las zonas remotas, recurriendo a dispositivos de diagnóstico en el punto de atención conectados a la nube. La dependencia de las importaciones sigue siendo una vulnerabilidad compartida, aunque la adquisición armonizada entre estos estados mejora el poder de negociación, reforzando una dirección unificada del mercado de diagnóstico in vitro del CCG.

Panorama regulatorio

En Arabia Saudita, los diagnósticos in vitro están regulados como dispositivos médicos por la Autoridad Saudí de Alimentos y Medicamentos (SFDA) en virtud de la Ley de Dispositivos y Suministros Médicos (Decreto Real N.º M/54, 6/7/1442 AH). Se requiere una Autorización de Comercialización de Dispositivos Médicos (MDMA) de la SFDA para colocar un IVD en el mercado, y los IVD siguen un enfoque de clasificación basado en riesgo según los requisitos y las guías de clasificación de la SFDA. Esto determina la profundidad de la documentación técnica y la evidencia de desempeño necesarias para la aprobación.

El acceso al mercado también depende de la licencia de establecimiento y de la preparación del sistema de calidad. La licencia de la SFDA aplica a fabricantes, importadores, distribuidores y representantes autorizados, con expectativas de SGC alineadas con la norma ISO 13485 (o equivalente) a través de un organismo reconocido por la SFDA. El marco también incluye orientación específica para el desarrollo interno de IVD y diagnósticos complementarios (CDx), lo que agrega obligaciones de documentación, validación y monitoreo del desempeño posterior a la comercialización. Para ensayos especializados, estos requisitos pueden alargar los plazos para nuevos participantes al mismo tiempo que elevan el nivel de exigencia del cumplimiento.

Panorama Competitivo

El mercado de diagnóstico in vitro del CCG exhibe una concentración moderada. Las multinacionales como Roche, Abbott, Siemens Healthineers y Beckman Coulter dominan los analizadores de alto rendimiento y los arrendamientos de reactivos. Los grupos regionales como Al-Borg Diagnostics y PureHealth refuerzan su escala mediante adquisiciones de cadenas y actualizaciones digitales estratégicas. Las asociaciones que fusionan hardware con análisis diferencian a los líderes del mercado: Roche se alinea con Burjeel para integrar paneles de control de middleware; Fapon firma un memorando con la Cámara de Comercio de Dubái para acelerar la fabricación local.

El espacio de crecimiento sin explotar reside en reactivos y ensayos localizados diseñados para los rasgos genómicos del CCG. Los nuevos participantes disruptivos aprovechan la secuenciación de nueva generación y la patología digital aumentada por inteligencia artificial para crear nichos. Los inversores, incluido el fondo de USD 1.000 millones de Quadria, asignan el 25% al diagnóstico del CCG, lo que señala la profundidad de capital disponible para los innovadores[3]AGBI, "Quadria compromete el 25% de su fondo sanitario de USD 1.000 millones en el CCG," agbi.com. Los factores de éxito se extienden ahora más allá de las calificaciones de sensibilidad para incluir la resiliencia del suministro, la integración de datos y la fluidez regulatoria, configurando la futura asignación de participación dentro del mercado de diagnóstico in vitro del CCG.

Líderes de la Industria de Diagnóstico In Vitro del CCG

Abbott Laboratories.

Danaher Corporation

F. Hoffmann-La Roche AG

Becton, Dickinson and Company

Sysmex Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo radica en la localización de los diagnósticos moleculares y de las cadenas de suministro de reactivos, con el objetivo de aliviar la fuerte dependencia de importaciones de la región (más del 80% en reactivos, plásticos y bienes de capital en el contexto actual del mercado). Co-Diagnostics ofrece una señal visible de avance a través de su empresa conjunta saudí CoMira, incluida la aprobación de abril de 2026 para una planta de fabricación prevista en Sudair Industrial City y un paso de transferencia tecnológica de junio de 2026 vinculado a una línea automatizada de fabricación de kits de pruebas de PCR. En conjunto, estas acciones crean espacio para proveedores que puedan apoyar la producción local de ensayos, la validación y los procesos continuos de calidad y desempeño posterior a la comercialización conforme a los requisitos de la SFDA.

Otra oportunidad es el cambio de analizadores independientes hacia software integrado, conectividad y servicios gestionados, a medida que los sistemas de salud se expanden y los programas de detección aumentan de escala. Visión 2030 y los esfuerzos de modernización relacionados continúan favoreciendo redes de laboratorios a mayor escala, y alianzas como la de Roche Diagnostics Middle East con AlFarabi Medical Labs y Aster DM Healthcare en Riad (abril de 2026) apuntan a una demanda de mejoras en los flujos de trabajo además de las plataformas. Los proveedores que puedan alinear la autorización de la SFDA, la licencia de establecimiento y los requisitos de interoperabilidad de datos, mientras atienden tanto los canales de adquisición centralizados (como NUPCO) como los grandes grupos hospitalarios privados, están bien posicionados para captar ingresos recurrentes de middleware, análisis y contratos de servicio, además de consumibles.

Desarrollos recientes del sector

- Junio de 2026: Co-Diagnostics recibió a la delegación de su empresa conjunta saudí CoMira Diagnostics en su sede de Salt Lake City y presentó planes para una futura línea automatizada de fabricación de kits de pruebas de PCR como parte de un programa de transferencia tecnológica. La iniciativa respalda la creación de capacidad de fabricación local para diagnósticos moleculares en Arabia Saudita, lo que se alinea con las prioridades de localización y puede mejorar la resiliencia del suministro para los menús de pruebas de alto rendimiento.

- Mayo de 2025: Roche Diagnostics intensificó su compromiso en Arabia Saudita para apoyar una atención médica preventiva, personalizada y basada en datos, alineada con Visión 2030. Este impulso refuerza el cambio en la demanda de los clientes hacia ofertas de diagnóstico integradas que combinan instrumentos, ensayos y capacidades de flujo de trabajo digital en grandes sistemas de salud.

- Abril de 2024: Becton Dickinson (BD) lanzó el BD Training Center en su sede regional en Riad para ofrecer desarrollo profesional a proveedores de atención médica, incluidas áreas relacionadas con la sepsis y la resistencia antimicrobiana. La inversión fortalece la capacidad local en torno a los flujos de trabajo de laboratorio y clínicos, respaldando la adopción y el uso sostenido de plataformas de diagnóstico avanzadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los productos de diagnóstico in vitro y las soluciones de análisis utilizadas en muestras de pacientes en entornos de atención médica del CCG para detectar, monitorear o realizar cribados de enfermedades. Contabilizamos el valor de los instrumentos, reactivos y elementos relacionados de IVD de uso común vendidos en los países del CCG.

Exclusiones del alcance: excluimos los diagnósticos por imagen in vivo, los medicamentos terapéuticos y los consumibles de uso exclusivo en investigación que no están destinados al diagnóstico clínico.

Descripción general de la segmentación

- Por Técnica

- Histoquímica

- Diagnóstico Molecular

- Hematología

- Autocontrol de Glucosa en Sangre

- Inmunoquímica

- Microbiología

- Coagulación

- Otras Técnicas

- Por Producto

- Instrumentos

- Reactivos y Consumibles

- Software y Servicios

- Por Usabilidad

- Dispositivos de Diagnóstico In Vitro Desechables

- Dispositivos de Diagnóstico In Vitro Reutilizables

- Por Aplicación

- Enfermedades Infecciosas

- Diabetes

- Cáncer / Oncología

- Cardiología

- Enfermedades Autoinmunes

- Otras Aplicaciones

- Por Usuario Final

- Laboratorios de Diagnóstico

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria y Autodiagnóstico

- Otros Usuarios Finales

- Por Enfoque Diagnóstico

- Diagnóstico en el Punto de Atención

- Diagnóstico Basado en Laboratorio Centralizado

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con señales de salud y comercio disponibles públicamente que explican de dónde proviene la demanda de pruebas y cómo se estructura la adquisición en el CCG. Nos referimos principalmente a fuentes como los indicadores de salud de la OMS y el Banco Mundial, los ministerios de salud y los portales de estadísticas nacionales, y los informes de aduanas y de importación-exportación del CCG cuando están disponibles.

Para fundamentar los supuestos del modelo, también revisamos revistas de medicina clínica y de laboratorio sometidas a revisión por pares en busca de tendencias de pruebas, actualizaciones de organismos reguladores y de normalización (por ejemplo, registro de dispositivos y requisitos de calidad), y anuncios de redes hospitalarias y de laboratorios en prensa reconocida. Los informes anuales de empresas, las presentaciones a inversores y los folletos de productos se utilizan para comprender los cambios en la combinación de productos y la orientación de precios. También usamos suscripciones de pago para datos financieros de empresas y noticias con el fin de confirmar cronologías y actividad de expansión. La lista de fuentes mencionada aquí es ilustrativa, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la narrativa de la demanda en Arabia Saudita, los Emiratos Árabes Unidos y los mercados más pequeños del CCG, ya que los ciclos de adquisición y la combinación de pruebas pueden variar según el entorno. Hablamos con laboratorios, hospitales y clínicas, distribuidores y especialistas del sector para confirmar los patrones de utilización, los supuestos de consumo de reactivos y la división entre las pruebas de laboratorio centralizadas y el uso en el punto de atención.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Altos ejecutivos: 13% | |

| Nivel medio: 60% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 14% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye a partir de una evaluación descendente del conjunto de demanda, en la que los volúmenes de pruebas del CCG y los patrones de prestación de atención se reconstruyen utilizando señales de carga de enfermedad e intensidad de cribado, que luego se traducen en gasto mediante la lógica de precio y combinación de productos. Corroboramos los totales con aproximaciones ascendentes selectivas, utilizando el consumo muestreado de reactivos por prueba, la colocación de instrumentos en laboratorios más grandes, y la retroalimentación de los canales de compra anual para ajustar los vacíos evidentes.

Los insumos clave que se rastrean en el modelo incluyen la división de las pruebas realizadas en hospitales frente a laboratorios de diagnóstico independientes, el ritmo de expansión de los laboratorios de referencia centralizados, la penetración de las pruebas en el punto de atención en clínicas, y los cambios en la combinación entre química clínica, inmunoquímica, hematología, microbiología y diagnóstico molecular. Para la construcción del valor, la evolución del precio de venta promedio se trata por separado para reactivos e instrumentos, porque el consumo de reactivos y los ciclos de licitación tienden a comportarse de manera diferente entre los países del CCG.

Para la previsión, utilizamos análisis de escenarios respaldados por comprobaciones de regresión simples sobre factores como el crecimiento de la población, la prevalencia de diabetes, la intensidad de las pruebas de enfermedades infecciosas y las adiciones de capacidad planificadas en las redes de laboratorios. Cuando los datos a nivel de país son incompletos, utilizamos una asignación proporcional basada en el gasto en salud y la capacidad de servicio, y validamos las divisiones nuevamente durante los seguimientos con expertos.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones escalonadas que comparan los resultados del modelo con señales independientes, seguidas de una revisión por parte de analistas antes de la aprobación final. Buscamos saltos inusuales en los totales por país, proporciones poco realistas entre reactivos e instrumentos, e inconsistencias entre las cuotas de pruebas en el punto de atención y la adopción conocida según el lugar de atención, y estas se investigan y corrigen.

Si una variación no se puede explicar utilizando fuentes documentales, volvemos a contactar a los encuestados para confirmar qué cambió, lo cual es común en torno a los reinicios de licitaciones, los anuncios importantes de expansión de laboratorios o las actualizaciones de políticas. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de diagnósticos in vitro del Consejo de Cooperación del Golfo (CCG) según Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados del mercado de IVD del CCG pueden verse bastante diferentes porque cada estudio elige su propio año, alcance y lógica de precios, y esas decisiones cambian rápidamente la cifra final. Las diferencias también surgen cuando una estimación se basa más en indicadores de envíos, mientras que otra se basa más en la utilización de laboratorios o el gasto en salud.

Las mayores brechas suelen provenir de lo que se contabiliza como valor de IVD y de cómo se trata el precio entre instrumentos y reactivos, especialmente en mercados impulsados por licitaciones. Algunas fuentes también incluyen software y servicios de manera más amplia dentro de IVD, o utilizan supuestos de crecimiento agresivos para las pruebas moleculares sin validar la rapidez con la que se está utilizando la capacidad instalada en los países del CCG.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,18 mil millones de USD (2025) | |

| Consultora Global A | 2,68 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar expectativas de crecimiento más rápidas para las pruebas avanzadas, lo que puede elevar los totales si la utilización y los precios de licitación no se normalizan país por país. |

| Consultora Regional B | 1,70 mil millones de USD (2025) | Tiende a dimensionar a partir de un conjunto de gasto más reducido, lo que puede subestimar partes del mercado cuando el consumo de reactivos vinculado a la colocación de instrumentos y la cobertura más amplia del menú de pruebas no se capturan completamente. |

La tabla muestra que la selección del año, lo que se incluye en IVD y la forma en que se actualiza el precio de reactivos e instrumentos son las razones prácticas de la dispersión. Cuando el consumo de reactivos y la división entre laboratorios centralizados y pruebas en el punto de atención se modelan explícitamente y se verifican nuevamente con las partes interesadas del CCG, el valor se acerca más a una cifra transparente basada en la demanda, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico in vitro del CCG?

El mercado se sitúa en USD 2.290 millones en 2026 y se proyecta que aumente a USD 2.930 millones en 2031.

¿Qué técnica lidera el gasto diagnóstico en el CCG?

La inmunoquímica representa el 26,10% de los ingresos de 2025, impulsada por los paneles rutinarios de enfermedades crónicas.

¿Con qué rapidez crece el diagnóstico molecular en el CCG?

Se prevé que los ensayos moleculares avancen a una CAGR del 11,26% hasta 2031, a medida que la PCR y la secuenciación se expanden más allá de las enfermedades infecciosas.

¿Por qué dominan los reactivos y consumibles?

Los reactivos importados generan ventas recurrentes y captaron el 60,45% de los ingresos del mercado de 2025 porque la mayor parte del volumen de pruebas depende de cartuchos y kits desechables.

¿Qué papel desempeña el diagnóstico en el punto de atención en la sanidad del CCG?

Las plataformas de diagnóstico en el punto de atención se expanden un 12,72% anual, dotando a los médicos de resultados rápidos y apoyando los objetivos nacionales de atención descentralizada y preventiva.

Última actualización de la página el: