Tamaño y Participación del Mercado de Diagnóstico In Vitro en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro en Francia por Mordor Intelligence

El tamaño del mercado de diagnóstico in vitro en Francia en 2026 se estima en USD 4,23 mil millones, creciendo desde el valor de 2025 de USD 3,95 mil millones con proyecciones para 2031 que muestran USD 5,95 mil millones, creciendo a una CAGR del 7,08% durante 2026-2031. Las pruebas diagnósticas sustentan aproximadamente el 70% de las decisiones clínicas y continúan ganando relevancia a medida que aumentan los casos de enfermedades crónicas y se expanden los modelos de atención preventiva. El endurecimiento regulatorio bajo el Reglamento de Diagnóstico In Vitro (IVDR) de la Unión Europea está prolongando los ciclos de aprobación, aunque impulsando mejoras de calidad demostrables. La consolidación de laboratorios, especialmente entre las cadenas respaldadas por inversores, está orientando los volúmenes hacia centros de alto rendimiento, mientras que las plataformas de pruebas domiciliarias amplían el acceso de los pacientes. La convergencia tecnológica —automatización, inteligencia artificial y conectividad digital— sigue siendo el factor competitivo fundamental a medida que los proveedores buscan mejorar el tiempo de respuesta, la precisión y la integración de datos[1]Organización para la Cooperación y el Desarrollo Económicos, "Panorama de la Salud: Europa 2024," oecd.org.

Conclusiones Clave del Informe

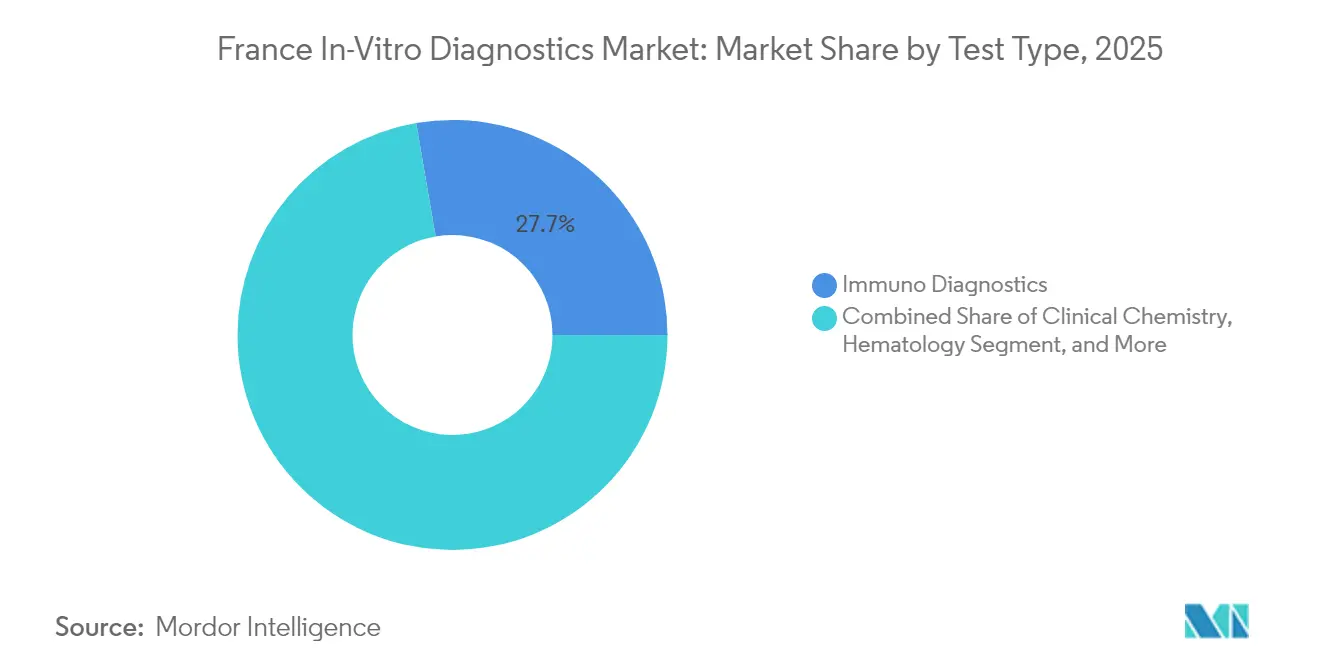

- Por tipo de prueba, el Inmunodiagnóstico lideró con una participación de ingresos del 27,70% en 2025, mientras que se prevé que el Diagnóstico Molecular avance a una CAGR del 9,18% hasta 2031.

- Por producto y servicio, los Reactivos y Kits representaron el 64,80% de la participación del mercado de diagnóstico in vitro en Francia en 2025; se prevé que el Software y los Servicios crezcan a una CAGR del 11,74% hasta 2031.

- Por muestra, las pruebas de sangre representaron el 44,60% del tamaño del mercado de diagnóstico in vitro en Francia en 2025, mientras que las pruebas salivales se expandirán a una CAGR del 10,08% durante 2026-2031.

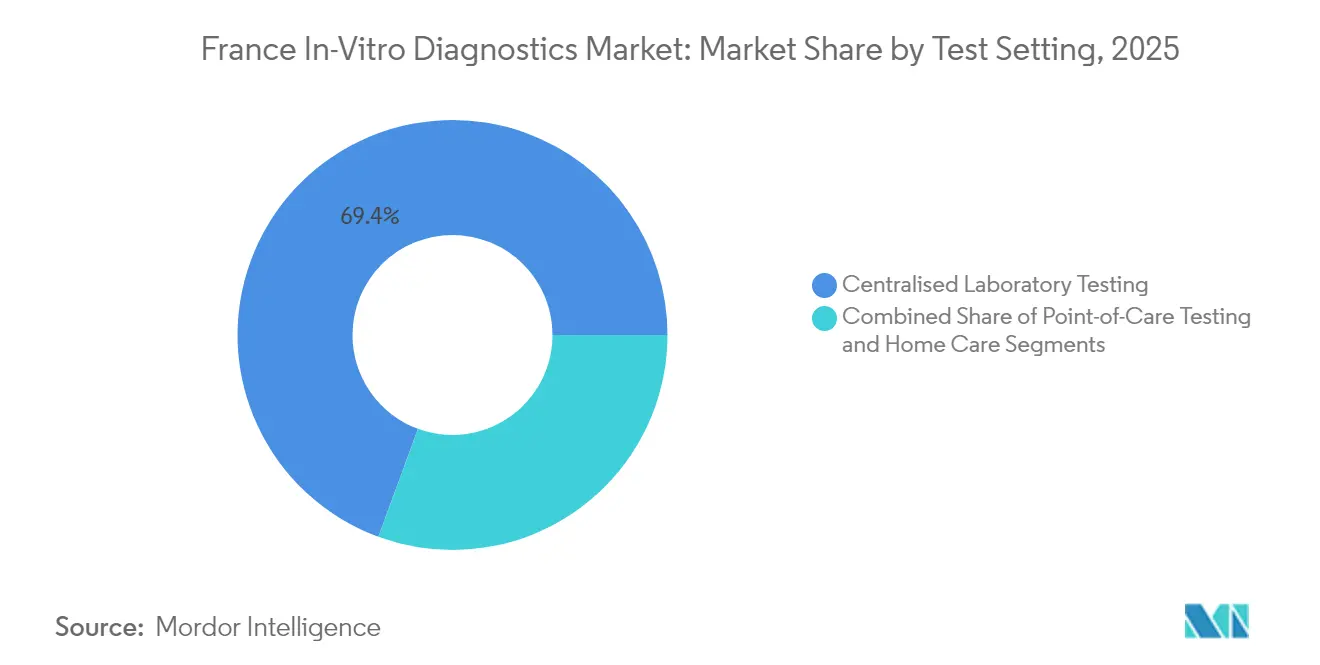

- Por entorno de prueba, los laboratorios centralizados captaron el 69,40% del mercado de diagnóstico in vitro en Francia en 2025; las soluciones de autodiagnóstico están creciendo a una CAGR del 10,92% hasta 2031.

- Por aplicación, el diagnóstico de enfermedades infecciosas mantuvo una participación del 29,90% del tamaño del mercado de diagnóstico in vitro en Francia en 2025, y el diagnóstico oncológico avanza a una CAGR del 9,62% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico independientes representaron el 44,95% de la participación del mercado de diagnóstico in vitro en Francia en 2025, mientras que los usuarios de atención domiciliaria están en camino de alcanzar una CAGR del 11,56% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de enfermedades crónicas e infecciosas | +2.1% | Nacional — mayor en grandes áreas metropolitanas | Largo plazo (≥ 4 años) |

| Expansión del reembolso para pruebas de alto valor | +1.5% | Nacional — implementación comienza en las principales ciudades | Mediano plazo (2-4 años) |

| Automatización de laboratorios y flujos de trabajo digitales | +1.3% | Nacional — concentrado en laboratorios de cadena | Mediano plazo (2-4 años) |

| Consolidación de laboratorios privados | +0.7% | Núcleos urbanos y suburbanos | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia pruebas cercanas al paciente | +0.6% | Adopción temprana en París, Lyon, Marsella | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de enfermedades crónicas e infecciosas que amplía los volúmenes de pruebas

El perfil de envejecimiento de Francia y el aumento de la multimorbilidad están ampliando los menús de pruebas en paneles de química, inmunoensayo y moleculares. Se proyecta que la proporción de ciudadanos de ≥65 años alcance el 29% para 2050, manteniendo una alta demanda diagnóstica. Los paneles de enfermedades infecciosas aún representan el 30,2% de los ingresos por aplicación, lo que refleja la vigilancia tras la crisis del COVID-19. La vigilancia de la resistencia antimicrobiana está acelerando la adopción de ensayos moleculares rápidos que identifican patógenos y marcadores de resistencia en horas en lugar de días. Los programas de cribado preventivo integran las pruebas en las vías de atención rutinaria, elevando aún más los volúmenes en laboratorios nacionales y entornos comunitarios.

Expansión del reembolso del seguro nacional de salud para diagnósticos de alto valor

Los responsables de políticas avanzan hacia esquemas de 'cobertura con evidencia' que recompensan los ensayos que ofrecen una utilidad clínica clara. Los diagnósticos complementarios se benefician en primer lugar, alineándose con los regímenes de oncología de precisión que requieren confirmación de biomarcadores antes del inicio de la terapia dirigida. El reembolso gubernamental también se extiende a determinados diagnósticos digitales, incentivando la interoperabilidad entre plataformas de pruebas y registros electrónicos de salud. Este entorno fomenta la innovación al tiempo que orienta a los proveedores a demostrar mejoras en los resultados del mundo real.

Rápida automatización de laboratorios y adopción de flujos de trabajo digitales que mejoran el rendimiento

Las cadenas multisitio despliegan líneas de automatización total de laboratorio, robótica y algoritmos de análisis de imágenes para procesar >1.000 muestras diarias con una intervención manual mínima. La integración de los sistemas de información de laboratorio con los registros hospitalarios reduce los errores de transcripción y apoya la toma de decisiones clínicas rápidas. Las arquitecturas de datos flexibles permiten el equilibrio dinámico de carga, reasignando instrumentos en tiempo real para adaptarse a las fluctuaciones en la entrada de muestras.

Creciente preferencia del consumidor por soluciones de pruebas cercanas al paciente y domiciliarias

Los kits de autotoma de muestras para diabetes, cribado de enfermedades infecciosas y seguimiento de la fertilidad ganan terreno a medida que los usuarios buscan privacidad y comodidad. La adopción se aceleró durante la pandemia, familiarizando a los consumidores con los hisopos nasales y los portales de resultados digitales. Las aplicaciones móviles ahora interpretan resultados, analizan tendencias de datos y transmiten los hallazgos de forma segura a los médicos, reforzando los programas de monitoreo de enfermedades crónicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento estricto del IVDR que aumenta el tiempo de comercialización | -0.8% | Nacional, con mayor impacto en las pymes | Mediano plazo (2-4 años) |

| Escasez de biólogos médicos y técnicos cualificados que limita la expansión de la capacidad | -1.2% | Nacional, con impacto agudo en zonas rurales | Largo plazo (≥ 4 años) |

| Alternativas de autodiagnóstico de bajo coste que canibaliza los ingresos de los laboratorios centrales | -0.5% | Nacional, con mayor penetración en zonas urbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento estricto del IVDR que aumenta el tiempo de comercialización

El IVDR impone una clasificación de dispositivos basada en riesgos y un sólido expediente de evidencia clínica, alargando los ciclos de aprobación para ensayos innovadores[2]EUR-Lex, "Reglamento (UE) 2024/1860," eur-lex.europa.eu. Las enmiendas de julio de 2024 añadieron notificaciones obligatorias de escasez de suministros y registro escalonado en Eudamed, intensificando aún más la carga administrativa. Más del 70% de los fabricantes han redirigido recursos hacia funciones regulatorias, retrasando los lanzamientos de productos y potencialmente limitando la disponibilidad de pruebas durante el período de transición.

Escasez de biólogos médicos y técnicos cualificados que limita la expansión de la capacidad

Francia incluye las profesiones de laboratorio entre sus principales escaseces de mano de obra, con jubilaciones que superan a los nuevos ingresos[3]Organización Mundial de la Salud, "Escasez de Personal Sanitario en Europa," who.int. Las regiones rurales sienten la presión de forma más aguda, experimentando tiempos de respuesta más largos y brechas en el servicio. La automatización mitiga la carga de trabajo repetitiva, pero no puede reemplazar la interpretación especializada de resultados complejos. Las partes interesadas impulsan programas de becas e iniciativas de formación cruzada, aunque el alivio a corto plazo sigue siendo limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El diagnóstico molecular redefine la práctica clínica

El Inmunodiagnóstico aseguró el 27,70% de la participación del mercado de diagnóstico in vitro en Francia en 2025, respaldado por su papel en los paneles rutinarios de hormonas, enfermedades autoinmunes e infecciosas. Las grandes bases de analizadores instalados y los vínculos con reactivos garantizan una demanda estable. El Diagnóstico Molecular, proyectado para expandirse a una CAGR del 9,18% entre 2026 y 2031, penetra cada vez más en la gestión de oncología, enfermedades infecciosas y enfermedades hereditarias. Las tendencias de plataforma favorecen la PCR múltiple y la secuenciación de nueva generación, reduciendo el tiempo de respuesta de días a horas. Los dispositivos integrados como BIOFIRE SPOTFIRE consolidan múltiples objetivos respiratorios en un solo cartucho, subrayando el cambio hacia paneles sindrómicos. La Química Clínica, la Hematología y la Coagulación continúan proporcionando métricas hospitalarias básicas, aunque el crecimiento de los ingresos queda por detrás de los ensayos moleculares debido a los precios comoditizados. Los cartuchos de pruebas en el punto de atención abordan las necesidades descentralizadas, ampliando el acceso en contextos de urgencias y ambulatorios.

El creciente énfasis en la medicina de precisión impulsa los diagnósticos complementarios que identifican alteraciones genómicas accionables. Los laboratorios adoptan estaciones automatizadas de extracción y preparación de bibliotecas para manejar el creciente número de muestras sin aumentos proporcionales de personal. Esta adopción consolida la trayectoria del diagnóstico molecular hacia un uso generalizado, incluso para afecciones históricamente monitoreadas por inmunoensayo o microscopía. Como resultado, el mercado de diagnóstico in vitro en Francia espera una combinación de ingresos reequilibrada, con el diagnóstico molecular captando una porción progresivamente mayor del gasto total.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto y Servicio: La integración de software impulsa la creación de valor

Los Reactivos y Kits captaron el 64,80% del mercado de diagnóstico in vitro en Francia en 2025, reflejando la economía basada en consumibles de las pruebas clínicas. Las químicas propietarias con mejoras de sensibilidad demostradas mantienen precios premium, especialmente en paneles de carga viral y oncología. Los Instrumentos ofrecen una participación menor, aunque sustentan la fidelización de clientes a largo plazo, ya que la selección del analizador determina las futuras líneas de reactivos. El Software y los Servicios, que crecen a una CAGR del 11,74% hasta 2031, proporcionan a los laboratorios análisis, paneles de control de calidad y soporte de decisiones basado en inteligencia artificial. Las redes sanitarias asignan capital hacia middleware interoperable que conecta las salidas de los analizadores con los sistemas de información hospitalaria, reforzando las relaciones con los proveedores más allá del suministro de hardware físico.

Los contratos de servicio ahora incluyen monitoreo remoto, mantenimiento predictivo y consultoría de optimización de flujos de trabajo. Este cambio posiciona a los proveedores de soluciones como socios en la contención de costes y el cumplimiento normativo, en lugar de meros proveedores de equipos. En consecuencia, los ingresos por software amortiguan el gasto de capital cíclico, suavizando los flujos de caja de los proveedores y elevando el valor total de vida del cliente dentro del mercado de diagnóstico in vitro en Francia.

Por Muestra: Las pruebas salivales ganan aceptación clínica

Las muestras de sangre se mantuvieron dominantes con el 44,60% del tamaño del mercado de diagnóstico in vitro en Francia en 2025 debido a su riqueza multiparamétrica en biomarcadores y las rutinas de flebotomía arraigadas. Las líneas automatizadas de hematología y química mantienen un alto rendimiento y métricas de calidad consistentes. Las pruebas de orina ocupan el siguiente nivel, aprovechando su recolección no invasiva para la vigilancia metabólica y renal. El diagnóstico salival, con una previsión de crecimiento a una CAGR del 10,08% hasta 2031, se beneficia de una recolección indolora adecuada para contextos pediátricos, geriátricos y remotos. La espectrometría avanzada y la secuenciación ahora detectan mutaciones oncogénicas, ritmos de cortisol y ARN viral en micro-volúmenes de saliva, ampliando la disponibilidad clínica.

Las inversiones en tampones estabilizadores extienden la viabilidad de las muestras durante el transporte, permitiendo programas de envío por correo que conectan a los pacientes rurales con laboratorios de referencia urbanos. Las biopsias de tejido y las muestras de heces continúan siendo el pilar de los flujos de trabajo en oncología y gastroenterología, aunque con un crecimiento modesto a medida que las opciones de biopsia líquida y cribado no invasivo ganan terreno.

Por Entorno de Prueba: La revolución del autodiagnóstico remodela el acceso

Los laboratorios centralizados procesaron el 69,40% de los volúmenes de pruebas nacionales en 2025, aprovechando pistas automatizadas y robótica para lograr velocidad, estandarización y control de costes. Los altos costes fijos se compensan con un alto rendimiento, con cadenas respaldadas por capital privado que optimizan la logística en redes de centros y radios. Las pruebas en el punto de atención cubren brechas críticas en salas de urgencias y consultorios médicos, proporcionando resultados de calidad diagnóstica en minutos. Las plataformas de autodiagnóstico, con una CAGR del 10,92% hasta 2031, empoderan a los consumidores mediante una recolección de muestras intuitiva e interpretación de resultados habilitada por teléfono inteligente. Los organismos reguladores emitieron nuevas directrices sobre etiquetado, instrucciones digitales y vigilancia poscomercialización para salvaguardar la precisión de las pruebas fuera de los entornos clínicos.

Los dispositivos conectados a la nube alimentan conjuntos de datos longitudinales en consultas de telesalud, apoyando la titulación de medicamentos y el asesoramiento sobre estilo de vida. Esta evolución centrada en el paciente eleva la penetración general del mercado de diagnóstico in vitro en Francia, especialmente entre las poblaciones que anteriormente enfrentaban barreras de movilidad, tiempo o estigma para las pruebas rutinarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El diagnóstico oncológico impulsa la medicina de precisión

Los paneles de enfermedades infecciosas mantuvieron una participación del 29,90% del mercado de diagnóstico in vitro en Francia en 2025. Los ensayos múltiples respiratorios, los cribados de infecciones de transmisión sexual y la caracterización de la resistencia antimicrobiana forman la columna vertebral de la vigilancia de salud pública. El monitoreo de la diabetes sigue siendo considerable gracias a la prevalencia constante y el seguimiento obligatorio de HbA1c. Se proyecta que el diagnóstico oncológico aumente a una CAGR del 9,62% durante 2026-2031, a medida que las biopsias líquidas y la caracterización genómica integral pasan de los centros especializados a un uso clínico más amplio. Las pruebas de ADN tumoral circulante complementan la biopsia de tejido, guiando la selección de terapias y el monitoreo de recaídas sin procedimientos invasivos. Los paneles de biomarcadores cardiovasculares evolucionan hacia puntuaciones de riesgo multianalito, y las pruebas prenatales se desplazan hacia enfoques de ADN libre de células no invasivos.

La creciente aceptación por parte de los pagadores del reembolso vinculado a resultados acelera el diagnóstico avanzado del cáncer. Los laboratorios se asocian con clínicas de oncología para integrar informes genómicos directamente en los comités de tumores, agilizando las decisiones de terapia de precisión y elevando la importancia estratégica de la oncología dentro del mercado general de diagnóstico in vitro en Francia.

Por Usuario Final: Los usuarios de atención domiciliaria impulsan la expansión del mercado

Los laboratorios de diagnóstico independientes mantuvieron el 44,95% de la participación del mercado de diagnóstico in vitro en Francia en 2025, beneficiándose de las economías de escala, la experiencia especializada y el sólido poder adquisitivo asegurado mediante la consolidación. Los laboratorios hospitalarios siguen siendo indispensables para la atención aguda, ofreciendo pruebas las 24 horas y paneles esotéricos avanzados críticos para la gestión de pacientes hospitalizados. Los laboratorios de consultorios médicos atienden las necesidades de pruebas en el punto de atención, pero enfrentan presión de reembolso y desafíos de utilización de instrumentos.

Los usuarios de atención domiciliaria y autodiagnóstico crecerán a una CAGR del 11,56% hasta 2031 a medida que mejore la miniaturización de dispositivos y la alfabetización digital. Los lectores portátiles interpretan cartuchos de flujo lateral para infecciones, marcadores metabólicos y salud reproductiva, enviando datos cifrados a los médicos. Esta tendencia amplía el gasto diagnóstico total al involucrar a usuarios previamente desatendidos y trasladar parte de la carga de los laboratorios hospitalarios sobrecargados. Los institutos académicos y de investigación continúan pilotando modalidades emergentes como la transcriptómica espacial, asegurando que Francia permanezca a la vanguardia de la innovación diagnóstica.

Análisis Geográfico

Las dinámicas regionales configuran el acceso y la innovación dentro del mercado de diagnóstico in vitro en Francia. París-Île-de-France alberga la mayor concentración de laboratorios de referencia y sedes de empresas de tecnología médica, impulsada por la proximidad a los principales hospitales universitarios y el capital de riesgo. El clúster Alsace Biovalley de Grand Est se especializa en diagnóstico molecular e imagen, fomentando empresas emergentes a través de programas de incubadoras y subvenciones público-privadas. La región de Auvernia-Ródano-Alpes, anclada en Lyon, se beneficia de redes hospitalarias como los Hospices Civils de Lyon, que despliegan suites de automatización de alto rendimiento que procesan ≥1.200 muestras de microbiología por día.

Los centros del sur en torno a Marsella integran la logística portuaria con la eficiencia de la cadena de suministro, facilitando las importaciones de reactivos y la distribución de analizadores. El compromiso gubernamental, ejemplificado por un fondo de inversión en ciencias de la salud de EUR 25 mil millones, sostiene las líneas de I+D y ayuda a las pymes a superar los obstáculos de cumplimiento del IVDR. Mientras que los centros urbanos disfrutan de una densa cobertura de laboratorios, los departamentos rurales experimentan escasez de técnicos y tiempos de tránsito de muestras más largos, lo que impulsa programas de recolección móvil y proyectos piloto de telepatología. Iniciativas como las plataformas de teleexperticia permiten a los médicos rurales obtener segundas opiniones especializadas, reduciendo las disparidades geográficas. La colaboración transfronteriza con Alemania, Suiza e Italia fortalece la resiliencia del mercado y la transferencia de conocimientos. Los laboratorios franceses participan en redes de vigilancia de resistencia antimicrobiana de la UE, compartiendo datos y alertando a las autoridades sobre amenazas emergentes. El resultado neto es un ecosistema geográficamente equilibrado pero interconectado que sostiene la demanda y fomenta la innovación en todo el mercado de diagnóstico in vitro en Francia.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Roche, Abbott, bioMérieux, Siemens Healthineers y Becton Dickinson controlan colectivamente un estimado del 60-65% de los ingresos nacionales a través de carteras completas de reactivos y analizadores. bioMérieux aprovecha sus raíces nacionales y un salto del 10,3% en ventas orgánicas en los primeros nueve meses de 2024 para consolidar el liderazgo en paneles sindrómicos. Roche profundiza la conectividad digital, integrando soporte de decisiones algorítmico dentro de sus líneas cobas. Abbott amplía sus ofertas de pruebas en el punto de atención al tiempo que vincula los medidores de glucosa domiciliarios a paneles de control en la nube.

Los nuevos participantes especializados apuntan a nichos de alto crecimiento —biopsia líquida, pruebas prenatales no invasivas y patología digital asistida por inteligencia artificial— desafiando a los titulares en agilidad y profundidad. La escisión anunciada por Becton Dickinson de su unidad de Biociencias y Soluciones de Diagnóstico subraya las tendencias de optimización de carteras. Las asociaciones proliferan, uniendo a los fabricantes de analizadores con empresas de software para producir soluciones integradas de extremo a extremo. Los contratos de adquisición estipulan cada vez más métricas basadas en el rendimiento, obligando a los proveedores a demostrar rendimiento, tiempo de actividad e impacto clínico.

La diferenciación tecnológica se centra en la capacidad de multiplexación, la compatibilidad con la automatización y las salvaguardas de ciberseguridad. Los proveedores que ofrecen pilas integradas de reactivos, instrumentos y software obtienen ventaja, especialmente dentro de las cadenas de laboratorios consolidadas que negocian a escala nacional. Mientras tanto, el énfasis gubernamental en la resiliencia de la fabricación nacional durante las interrupciones del suministro fomenta estrategias de doble fuente, otorgando a los innovadores franceses más pequeños puntos de entrada en los formularios hospitalarios.

Líderes de la Industria de Diagnóstico In Vitro en Francia

Thermo Fischer Scientific Inc

QIAGEN N.V.

Siemens Healthcare GmbH

F. Hoffmann-La Roche AG

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La Autoridad Nacional de Salud de Francia publicó su hoja de ruta estratégica 2025-2030 que prioriza la atención integrada, la adaptación al cambio demográfico y la adopción de tecnología digital, señalando un apoyo continuo para los diagnósticos de alto valor.

- Julio de 2024: El Reglamento (UE) 2024/1860 introdujo la implementación escalonada de Eudamed y mandatos de notificación de interrupción de suministro de seis meses para los diagnósticos in vitro, refinando los plazos de implementación del IVDR.

Alcance del Informe del Mercado de Diagnóstico In Vitro en Francia

Según el alcance de este informe, el diagnóstico in vitro involucra dispositivos médicos y consumibles que se utilizan para realizar pruebas in vitro en diversas muestras biológicas. Se utilizan para el diagnóstico de diversas afecciones médicas, como diabetes, cáncer y otras. El Mercado de Diagnóstico In Vitro en Francia está segmentado por Tipo de Prueba (Química Clínica, Diagnóstico Molecular, Inmunodiagnóstico y Otras Técnicas), Producto (Instrumento, Reactivo y Otros Productos), Usabilidad (Dispositivos de Diagnóstico In Vitro Desechables, Dispositivos de Diagnóstico In Vitro Reutilizables), Aplicación (Enfermedades Infecciosas, Diabetes, Cáncer/Oncología, Cardiología y Otras Aplicaciones) y Usuarios Finales (Laboratorios de Diagnóstico, Hospitales y Clínicas y Otros Usuarios Finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Química Clínica |

| Diagnóstico Molecular |

| Inmunodiagnóstico |

| Hematología |

| Coagulación |

| Microbiología |

| Pruebas en el Punto de Atención |

| Otros Tipos de Prueba |

| Instrumentos |

| Reactivos y Kits |

| Software y Servicios |

| Sangre |

| Orina |

| Saliva |

| Tejido y Biopsia |

| Heces |

| Otras Muestras |

| Pruebas en Laboratorio Centralizado |

| Pruebas en el Punto de Atención |

| Autodiagnóstico / Atención Domiciliaria |

| Enfermedades Infecciosas |

| Diabetes |

| Cáncer / Oncología |

| Cardiología |

| Trastornos Autoinmunes |

| Cribado Prenatal y Neonatal |

| Otras Aplicaciones |

| Laboratorios de Diagnóstico Independientes |

| Laboratorios Hospitalarios |

| Laboratorios de Consultorios Médicos |

| Institutos Académicos y de Investigación |

| Usuarios de Atención Domiciliaria y Autodiagnóstico |

| Otros Usuarios Finales |

| Por Tipo de Prueba | Química Clínica |

| Diagnóstico Molecular | |

| Inmunodiagnóstico | |

| Hematología | |

| Coagulación | |

| Microbiología | |

| Pruebas en el Punto de Atención | |

| Otros Tipos de Prueba | |

| Por Producto y Servicio | Instrumentos |

| Reactivos y Kits | |

| Software y Servicios | |

| Por Muestra | Sangre |

| Orina | |

| Saliva | |

| Tejido y Biopsia | |

| Heces | |

| Otras Muestras | |

| Por Entorno de Prueba | Pruebas en Laboratorio Centralizado |

| Pruebas en el Punto de Atención | |

| Autodiagnóstico / Atención Domiciliaria | |

| Por Aplicación | Enfermedades Infecciosas |

| Diabetes | |

| Cáncer / Oncología | |

| Cardiología | |

| Trastornos Autoinmunes | |

| Cribado Prenatal y Neonatal | |

| Otras Aplicaciones | |

| Por Usuario Final | Laboratorios de Diagnóstico Independientes |

| Laboratorios Hospitalarios | |

| Laboratorios de Consultorios Médicos | |

| Institutos Académicos y de Investigación | |

| Usuarios de Atención Domiciliaria y Autodiagnóstico | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de los ingresos por pruebas diagnósticas en Francia para 2031?

El tamaño del mercado de diagnóstico in vitro en Francia se proyecta en USD 5,95 mil millones para 2031 bajo una CAGR del 7,08%.

¿Qué segmento muestra el mayor impulso de crecimiento?

Se prevé que el diagnóstico molecular alcance una CAGR del 9,18% a medida que se expanden la oncología de precisión, la vigilancia de enfermedades infecciosas y el cribado genético.

¿Qué impulsa el movimiento hacia las pruebas domiciliarias?

Una mayor alfabetización digital del consumidor, la familiaridad con la autotoma de muestras adquirida durante la pandemia y la interpretación de resultados vinculada a teléfonos inteligentes impulsan una CAGR del 10,92% en los volúmenes de autodiagnóstico.

¿Cómo afecta el IVDR a los proveedores franceses?

Los requisitos de evidencia más estrictos, el registro escalonado en Eudamed y las normas de notificación de suministros prolongan los plazos de aprobación y aumentan los costes de cumplimiento, especialmente para las pymes.

¿Qué desafíos de mano de obra se avecinan para los laboratorios?

Francia enfrenta un lastre del 1,2% en la CAGR debido a la escasez de biólogos médicos y técnicos, especialmente fuera de los principales centros urbanos, lo que impulsa la inversión en automatización y formación.

Última actualización de la página el: