Tamaño y Participación del Mercado Europeo de Diagnóstico In Vitro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

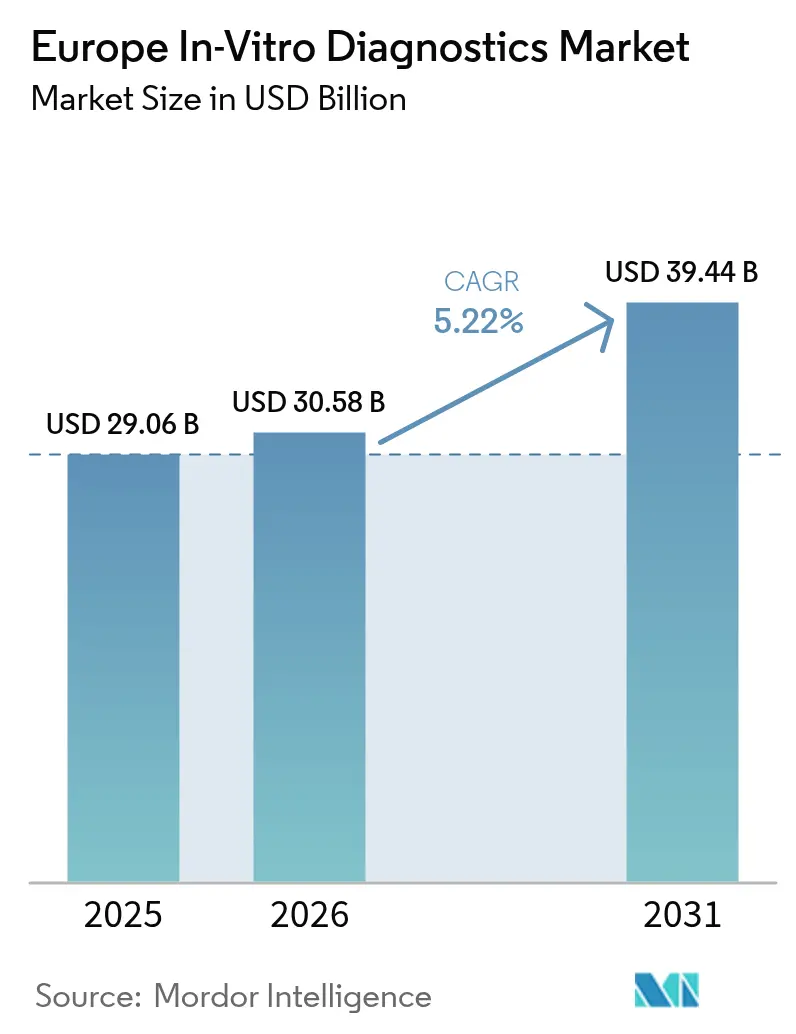

| Tamaño del mercado en el año base (2025) | 29.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Diagnóstico In Vitro por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Diagnóstico In Vitro sea de USD 29,06 mil millones en 2025, USD 30,58 mil millones en 2026, y alcance USD 39,44 mil millones para 2031, creciendo a una CAGR del 5,22% de 2026 a 2031.

El mercado europeo de diagnóstico in vitro experimenta un crecimiento significativo a medida que la región transita de tratamientos episódicos hacia cribados preventivos y atención personalizada. Los principales impulsores incluyen la creciente demanda de monitoreo de enfermedades crónicas, la descentralización de soluciones de atención en el punto de atención y la implementación de la medicina de precisión. La población envejecida, con el segmento demográfico de 65 años o más proyectado para crecer un 41% para 2050, continúa sustentando una demanda constante de paneles de glucosa, lípidos y renales. Además, los programas genómicos nacionales de Francia, Alemania y el Reino Unido están acelerando la adopción de reactivos de secuenciación. El diagnóstico molecular, tradicionalmente central en el monitoreo de enfermedades infecciosas, se está expandiendo hacia aplicaciones en oncología y enfermedades raras, respaldado por el aumento de aprobaciones de diagnósticos complementarios y la reducción de los costos de secuenciación. Si bien las ventas de reactivos y consumibles dominan los flujos de ingresos, los segmentos de mayor crecimiento son el software como dispositivo médico y los analizadores conectados a la nube, lo que refleja la transformación digital de los laboratorios bajo los requisitos de ciberseguridad del RGPD. El panorama competitivo sigue siendo intenso, con multinacionales que defienden su participación de mercado en química clínica, mientras que los innovadores más pequeños se centran en cartuchos moleculares rápidos, kits de pruebas domiciliarias y herramientas de interpretación basadas en inteligencia artificial.

Conclusiones Clave del Informe

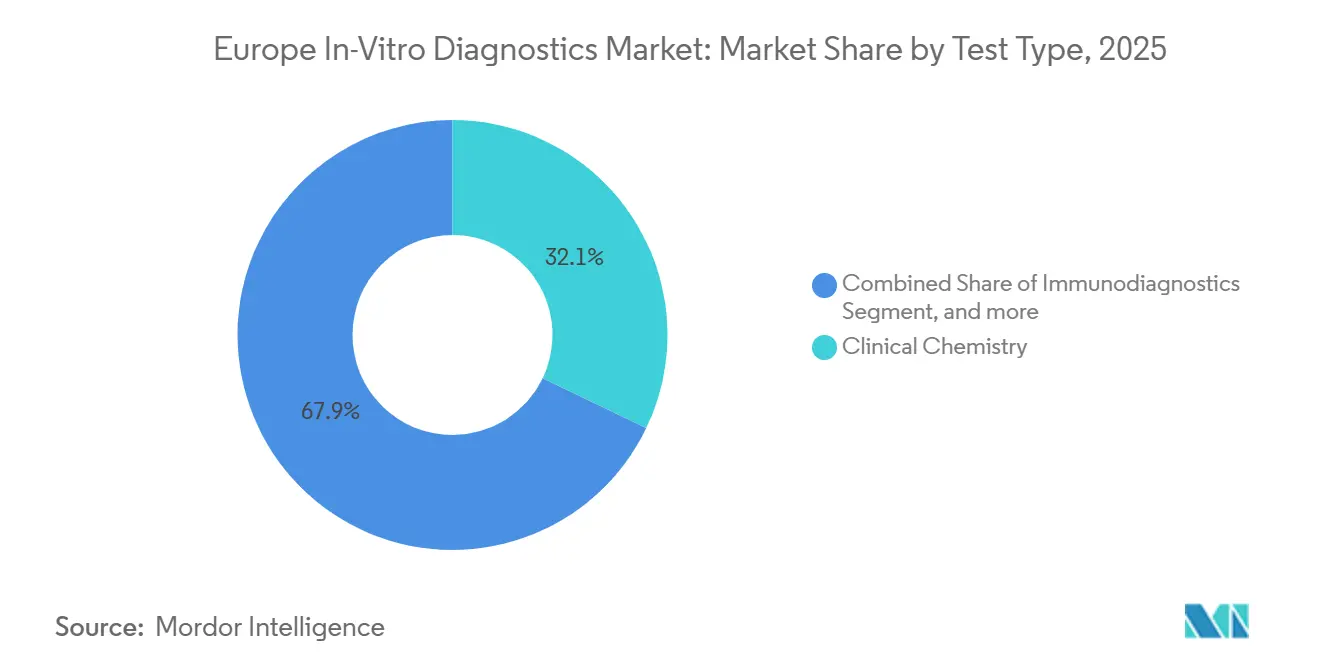

- Por tipo de prueba, la química clínica lideró con el 32,12% de la participación del mercado europeo de diagnóstico in vitro en 2025, mientras que se proyecta que el diagnóstico molecular registre una CAGR del 7,43% hasta 2031.

- Por producto, los reactivos y consumibles representaron el 54,65% del tamaño del mercado europeo de diagnóstico in vitro en 2025; se prevé que el software y los servicios se expandan a una CAGR del 8,11% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico mantuvieron una participación de ingresos del 46,43% en 2025, mientras que los centros de atención domiciliaria y de atención en el punto de atención avanzan a una CAGR del 8,54% hasta 2031.

- Por usabilidad, los dispositivos desechables lideraron con el 67,43% de la participación del mercado europeo de diagnóstico in vitro en 2025, mientras que se proyecta que los dispositivos de diagnóstico in vitro reutilizables registren una CAGR del 7,65% hasta 2031.

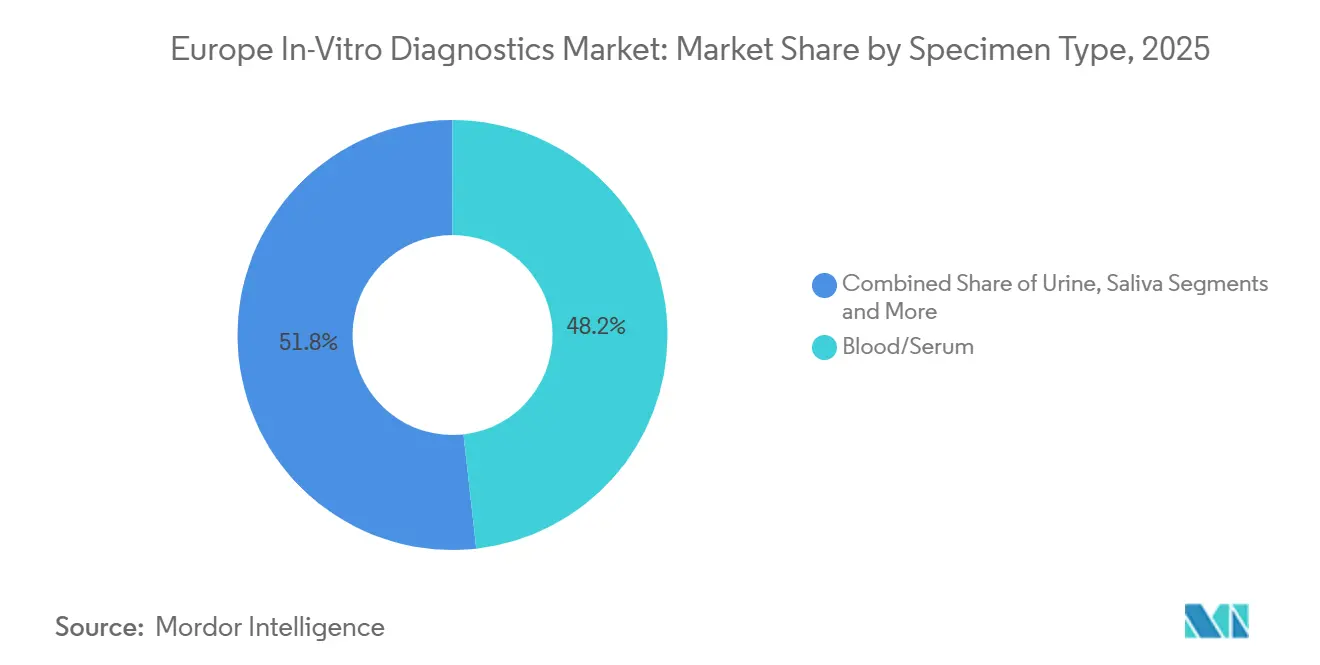

- Por tipo de muestra, la sangre/suero representó el 48,23% del tamaño del mercado europeo de diagnóstico in vitro en 2025; se prevé que la orina se expanda a una CAGR del 7,22% hasta 2031.

- Por aplicación, las enfermedades infecciosas mantuvieron una participación de ingresos del 29,94% en 2025, mientras que la diabetes avanza a una CAGR del 8,43% hasta 2031.

- Por geografía, Alemania captó el 24,76% de los ingresos en 2025 y el Reino Unido está posicionado para la CAGR más rápida del 6,43% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Diagnóstico In Vitro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas e infecciosas | +1.2% | Paneuropeo, mayor en Alemania, Reino Unido, Francia, Italia, España | Largo plazo (≥ 4 años) |

| Adopción creciente de pruebas en el punto de atención | +0.9% | Alemania, Reino Unido, Francia; zonas rurales y desatendidas del resto de Europa | Mediano plazo (2-4 años) |

| Aumento de la población geriátrica e iniciativas de cribado preventivo | +0.8% | Paneuropeo; agudo en Alemania, Italia, España | Largo plazo (≥ 4 años) |

| Expansión de los programas nacionales de medicina genómica | +0.7% | Francia, Alemania, Reino Unido, España | Mediano plazo (2-4 años) |

| Integración de la salud digital para la recolección remota de muestras | +0.6% | Reino Unido, Alemania, Francia, Países Bajos; proyectos piloto en los países nórdicos | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad que impulsan consumibles ecológicos | +0.3% | A nivel de la UE; liderado por Alemania, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas e Infecciosas

La multimorbilidad afecta actualmente al 50% de los europeos de entre 65 y 74 años, frente al 44% en 2011, lo que amplía aún más la brecha entre la esperanza de vida y los años de vida saludable. El Plan Corazones Seguros de la Comisión Europea, que tiene como objetivo mediciones anuales universales de presión arterial, colesterol y glucemia para 2035, está impulsando el aumento del volumen de pruebas per cápita para HbA1c, paneles lipídicos, biomarcadores cardíacos y marcadores oncológicos[1]Comisión Europea, "Plan Corazones Seguros", ec.europa.eu. La vigilancia de enfermedades infecciosas sigue siendo un foco crítico, con paneles moleculares integrados para VIH, hepatitis, virus respiratorios y perfiles de resistencia antimicrobiana que forman la columna vertebral de las operaciones hospitalarias rutinarias y de salud pública. El lanzamiento de AmPORE-TB de bioMérieux y Oxford Nanopore marca un cambio estratégico hacia la secuenciación rápida para la caracterización de la tuberculosis resistente a los medicamentos. Se espera que la demanda sostenida en los segmentos de enfermedades crónicas e infecciosas contribuya con un aumento estimado de 1,2 puntos porcentuales a la CAGR del mercado europeo de diagnóstico in vitro.

Adopción Creciente de Pruebas en el Punto de Atención

Con la expansión de los programas de hospitalización domiciliaria, los formatos de atención en el punto de atención contribuyen ahora a más del 30% del mercado de diagnóstico in vitro en Europa. La iniciativa de salas virtuales de Inglaterra, respaldada por una inversión de 450 millones de GBP hasta 2024, aprovecha las pruebas próximas al paciente para reducir las admisiones de urgencias. Los minipaneles QIAstat-Dx autorizados por la FDA, que entregan informes gastrointestinales en una hora, ejemplifican la adopción de cartuchos fáciles de usar en entornos de atención primaria y farmacia[2]QIAGEN, "Comunicado de Prensa sobre la Autorización FDA del QIAstat-Dx", qiagen.com. Además, las pruebas dirigidas por farmacéuticos, ahora autorizadas en 18 países de la OCDE, y los protocolos de monitoreo remoto gestionados por enfermeras están impulsando la descentralización de la recolección de muestras. Los marcos de reembolso acelerados están impulsando aún más el crecimiento del mercado, contribuyendo a un aumento de 0,9 puntos porcentuales en la CAGR del mercado europeo de diagnóstico in vitro.

Expansión de los Programas Nacionales de Medicina Genómica

El Plan Francia Medicina Genómica de Francia entregó 12.737 informes sobre enfermedades raras y cáncer a finales de 2023 con un rendimiento diagnóstico del 30,6%, con el objetivo de alcanzar 235.000 genomas anuales para 2027. El programa genomDE de Alemania integra la secuenciación en la atención oncológica rutinaria y de enfermedades raras bajo una infraestructura nacional unificada. El Servicio de Medicina Genómica del NHS del Reino Unido superó las 810.000 pruebas genómicas en 2024 y está incorporando ensayos de ADN tumoral circulante en las vías oncológicas. La contribución de España al proyecto Genoma de Europa subraya la alineación continental. Estas iniciativas añaden colectivamente 0,7 puntos porcentuales a la curva de crecimiento del mercado europeo de diagnóstico in vitro a medida que escalan el reembolso de diagnósticos complementarios y la capacidad de análisis de datos.

Integración de la Salud Digital: Mejora de la Recolección Remota de Muestras y la Entrega de Resultados

Los analizadores conectados a la nube y los sistemas de información de laboratorio conformes con el RGPD transmiten ahora resultados cifrados a los portales de pacientes, apoyando los modelos de atención remota. El Espacio Europeo de Datos de Salud establece reglas de interoperabilidad para el intercambio transfronterizo, y el Plan Corazones Seguros destina 20 millones de EUR para herramientas cardiovasculares de inteligencia artificial. El reembolso del CMS para la prueba TruSight Oncology Comprehensive de Illumina a USD 2.989,55 señala la aceptación por parte de los pagadores de la elaboración de perfiles genómicos integrales en laboratorios descentralizados. El cifrado robusto, la seudonimización y las auditorías de ciberseguridad siguen siendo requisitos previos para la adquisición, aunque los proyectos piloto exitosos contribuyen 0,6 puntos porcentuales a la CAGR del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Procesos de aprobación regulatoria estrictos y prolongados bajo el RDIV de la UE | −0.8% | Paneuropeo; más riguroso para las pymes | Corto plazo (≤ 2 años) |

| Incertidumbre en el reembolso para el diagnóstico molecular de alto costo | −0.5% | Alemania, Francia, Reino Unido, Italia; fragmentado en otros lugares | Mediano plazo (2-4 años) |

| Escasez de personal de laboratorio y limitaciones operativas | −0.4% | Alemania, Reino Unido, Francia, Países Bajos; zonas rurales | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la seguridad de los datos y la privacidad con los analizadores conectados a la nube | −0.2% | A nivel regional; aplicación más estricta en Alemania y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Procesos de Aprobación Regulatoria Estrictos y Prolongados bajo el RDIV de la UE

Dos tercios de los productos de diagnóstico in vitro aún aguardaban certificación bajo el RDIV de la UE de 2022 a partir de 2024, lo que sobrecargaba la capacidad de los organismos notificados y prolongaba el tiempo de comercialización[3]Comisión Europea, "Actualización del Estado de Transición del RDIV", ec.europa.eu. Las pymes soportan costos desproporcionados de documentación y evidencia clínica, con riesgo de salida del mercado. Una propuesta de la Comisión Europea de diciembre de 2025 esboza vías aceleradas para dispositivos innovadores, aunque el alivio no se materializará antes de 2027. El cuello de botella resultante reduce 0,8 puntos porcentuales de la CAGR del mercado europeo de diagnóstico in vitro a corto plazo.

Escasez de Personal de Laboratorio y Limitaciones Operativas

El envejecimiento de la fuerza laboral sanitaria es paralelo a la demografía de los pacientes. La revisión Salud de un Vistazo 2024 de la Comisión Europea y la OCDE insta a aumentar las plazas de formación y los incentivos de retención ante la aceleración de las jubilaciones de tecnólogos. La automatización compensa algunas carencias, aunque los presupuestos de capital y la disponibilidad de ingenieros de servicio limitan la adopción en laboratorios más pequeños. La persistente escasez de personal reduce el rendimiento, alarga los tiempos de respuesta y resta 0,4 puntos porcentuales a la expansión a largo plazo del mercado europeo de diagnóstico in vitro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Gana Impulso

La química clínica retuvo el 32,12% de los ingresos de 2025, aunque se prevé que el diagnóstico molecular se expanda más rápidamente a una CAGR del 7,43%, aumentando el tamaño del mercado europeo de diagnóstico in vitro para consumibles de secuenciación y bioinformática. Las aprobaciones de diagnósticos complementarios para mutaciones EGFR, RET y NTRK, combinadas con subsidios nacionales de secuenciación, impulsan la demanda recurrente de reactivos. Las plataformas multiplex rápidas como QIAstat-Dx Rise, capaces de realizar 160 pruebas moleculares diarias, ejemplifican las ganancias de rendimiento necesarias para satisfacer los volúmenes de atención aguda descentralizada. La bioquímica rutinaria sigue siendo indispensable para el manejo de enfermedades crónicas, anclando la carga base en los laboratorios hospitalarios.

Más allá de los paneles de enfermedades infecciosas, los ensayos moleculares están penetrando en oncología, monitoreo de enfermedad residual mínima, cribado de cáncer hereditario y farmacogenómica. El flujo de trabajo TruSight Oncology Comprehensive de Illumina, reembolsado por el CMS, subraya la confianza de los pagadores, facilitando la adopción en centros regionales. La dosificación de medicamentos guiada por genotipo en cardiología y psiquiatría está en las agendas de reembolso de Alemania y los Países Bajos, preparando el terreno para una mayor expansión del mercado europeo de diagnóstico in vitro.

Por Producto y Servicio: El Software y los Servicios se Aceleran

Los reactivos y consumibles captaron el 54,65% de los ingresos de 2025 gracias a los kits recurrentes para flujos de trabajo de química, inmunoensayo y PCR. Los parques de instrumentos están entrando en un ciclo de reemplazo a medida que los laboratorios prefieren analizadores modulares y energéticamente eficientes con conectividad de middleware. El software y los servicios crecerán a una CAGR del 8,11% a medida que los laboratorios integren interpretación de inteligencia artificial, paneles de calidad y refuerzo de la ciberseguridad.

El mercado europeo de diagnóstico in vitro se beneficia de los modelos de suscripción: análisis de pago por genoma, módulos de sistema de información de laboratorio en la nube y servicios de calibración remota, todos generando rentas predecibles. La asociación de Gentian Diagnostics en 2026 para codesarrollar un nuevo ensayo en una línea de química de alto rendimiento existente ilustra la vía de activos ligeros para que los innovadores más pequeños aprovechen las huellas de los titulares.

Por Usabilidad: Los Desechables Siguen Dominando Mientras los Reutilizables Ganan Terreno

Las tiras de un solo uso, los casetes y los cartuchos moleculares mantuvieron una participación del 67,43% en 2025 porque eliminan el riesgo de contaminación cruzada y simplifican la autorización regulatoria. Sin embargo, se proyecta que los analizadores reutilizables, los electrodos y los sensores de múltiples pruebas escalen a una CAGR del 7,65% a medida que se endurecen los criterios de adquisición de sostenibilidad. Los objetivos del Pacto Verde Europeo y la contabilidad de carbono hospitalaria recompensan ahora las plataformas duraderas con consumibles reciclables.

Los modelos de hospitalización domiciliaria, que revisitan a los pacientes diariamente, prefieren analizadores portátiles robustos que se amortizan en múltiples usos, una tendencia que inclina las futuras compras del mercado europeo de diagnóstico in vitro hacia los reutilizables sin desplazar el dominio arraigado de los desechables.

Por Tipo de Muestra: La Sangre Lidera, la Orina Crece

La sangre y el suero generaron el 48,23% de los ingresos de 2025, manteniendo la primacía en los flujos de trabajo de química, hematología, inmunoensayo y secuenciación de nueva generación. Los objetivos anuales de cribado de colesterol y glucosa bajo el Plan Corazones Seguros preservan el alto volumen de rendimiento de flebotomía. Sin embargo, se prevé que las pruebas de orina aumenten a una CAGR del 7,22% a medida que proliferan los kits domiciliarios de microalbúmina, cetonas y embarazo.

La saliva está creando nichos en las pruebas hormonales y genéticas; las biopsias de tejido siguen siendo el estándar de oro en oncología, mientras que las biopsias líquidas emergen para el monitoreo seriado del cáncer. Las matrices no invasivas amplían el cumplimiento del paciente, aunque el mercado europeo de diagnóstico in vitro continúa dependiendo de las extracciones venosas para la mayoría de los datos clínicos accionables.

Por Aplicación: Las Enfermedades Infecciosas Lideran, la Diabetes se Dispara

Los ensayos de enfermedades infecciosas mantuvieron una participación del 29,94% en 2025, anclados por paneles respiratorios, cribado de VIH y hepatitis, y detección de resistencia antimicrobiana. Sin embargo, las aplicaciones de diabetes crecerán más rápidamente a una CAGR del 8,43% a medida que los monitores continuos de glucosa se integran con los sistemas de administración de insulina y se intensifica el cribado preventivo. La oncología y la cardiología se benefician de los hitos de la medicina genómica y del Plan Corazones Seguros, respectivamente, ampliando los volúmenes de diagnósticos complementarios y paneles lipídicos.

Los segmentos de enfermedades autoinmunes, nefrología, prenatal y seguridad transfusional completan la cartera de la industria europea de diagnóstico in vitro, cada uno respaldado por cadencias de pruebas impulsadas por directrices, aunque ninguno iguala la velocidad de crecimiento del monitoreo de diabetes durante el período de pronóstico.

Por Usuario Final: Los Centros de Atención Domiciliaria y de Atención en el Punto de Atención Ganan Terreno

Los laboratorios de diagnóstico controlaron el 46,43% de los ingresos de 2025 gracias a su capacidad centralizada de alto rendimiento, pero se proyecta que los centros de atención domiciliaria y de atención en el punto de atención registren una CAGR del 8,54%, reduciendo la brecha. Los programas de hospitalización domiciliaria en Francia, España y el Reino Unido dependen de analizadores portátiles para las decisiones a pie de cama. Las pruebas dirigidas por farmacéuticos y enfermeras descentralizan aún más el acceso, posicionando los entornos no tradicionales como contribuyentes crecientes al tamaño del mercado europeo de diagnóstico in vitro.

Los hospitales retienen el dominio de los ensayos complejos, mientras que los institutos académicos impulsan la investigación de secuenciación de nueva generación y el descubrimiento de biomarcadores. Los datos de encuestas que sugieren que hasta el 25% de las pruebas podrían migrar a los hogares para 2035 subrayan el impulso detrás de los modelos de atención descentralizada.

Análisis Geográfico

Alemania, con el 24,76% de los ingresos en 2025, aprovecha su gran población asegurada, su infraestructura de cuidados intensivos y sus inversiones en medicina de precisión del programa genomDE para mantener su mayor participación nacional. La alta adopción de automatización y protocolos de resistencia antimicrobiana garantiza ciclos constantes de renovación de instrumentos y consumo de reactivos.

El Reino Unido registrará la CAGR más rápida del 6,43% hasta 2031 a medida que el Servicio de Medicina Genómica del NHS integra ensayos de ADN tumoral circulante en la oncología estándar, agiliza la adquisición de pruebas validadas y amplía las salas virtuales que dependen del diagnóstico próximo al paciente. Una vía regulatoria posterior al Brexit que permite aprobaciones rápidas para dispositivos innovadores acelera aún más la adopción.

Francia, Italia y España aprovechan conjuntamente los fondos de recuperación de la UE para la medicina personalizada y la secuenciación bajo el paraguas del Genoma de Europa, mientras que las naciones nórdicas enfatizan la interoperabilidad digital y la adquisición ecológica, manteniendo el mercado europeo de diagnóstico in vitro vibrante en diversos modelos de sistemas de salud.

Panorama regulatorio

La regulación europea de diagnóstico in vitro se basa en el Reglamento (UE) 2017/746 (IVDR), aplicable desde el 26 de mayo de 2022, que traslada la mayoría de los IVD a un régimen de evaluación de conformidad previa a la comercialización más estricto, respaldado por Organismos Notificados y la orientación del MDCG. Para gestionar los cuellos de botella en la certificación y evitar la falta de disponibilidad de productos, el Reglamento (UE) 2024/1860 (en vigor desde el 9 de julio de 2024) amplió los plazos transitorios para los dispositivos heredados elegibles hasta el 31 de diciembre de 2027 (Clase D), el 31 de diciembre de 2028 (Clase C) y el 31 de diciembre de 2029 (Clase B y A estéril), con hitos de solicitud clave vinculados al 26 de mayo de 2025 (Clase D), al 26 de mayo de 2026 (Clase C) y al 26 de mayo de 2027 (Clase B/A estéril).

Las operaciones regulatorias dependen cada vez más de infraestructuras a escala de la UE, como EUDAMED, para el registro y la vigilancia, junto con la coordinación continua de la implementación por parte de la Comisión Europea. El 16 de diciembre de 2025, la Comisión Europea publicó el COM(2025) 1023, que propone simplificar elementos del marco MDR/IVDR, lo que refleja el enfoque activo de los responsables políticos en reducir la carga administrativa mientras se mantienen los requisitos de seguridad y rendimiento para los IVD comercializados en el mercado de la UE.

Análisis de la cadena de valor

La cadena de valor del diagnóstico in vitro en Europa abarca insumos especializados en fases iniciales (materias primas biológicas como anticuerpos y proteínas recombinantes, plásticos y componentes microfluídicos, óptica y sensores, y semiconductores), seguidos del desarrollo de ensayos, la ingeniería de instrumentos, la fabricación regulada bajo sistemas de calidad, y la distribución hacia hospitales, laboratorios de diagnóstico y entornos descentralizados de atención domiciliaria/punto de atención. Los reactivos y consumibles dominan el flujo comercial porque los volúmenes recurrentes de pruebas impulsan la demanda de kits, calibradores y controles en los flujos de trabajo de química clínica, inmunodiagnóstico y PCR/NGS; los instrumentos y la conectividad de middleware, a su vez, sustentan ingresos de servicio, mantenimiento y software a varios años.

Un cuello de botella recurrente en la cadena es el rendimiento regulatorio bajo el IVDR, donde la capacidad de evaluación de conformidad y las exigencias documentales pueden retrasar la continuidad de las carteras de productos, especialmente para los fabricantes más pequeños, y pueden desencadenar la racionalización de ensayos de bajo volumen. Los requisitos de datos e interoperabilidad (sistemas conformes con el RGPD y las iniciativas más amplias de datos sanitarios de la UE) también añaden pasos a la validación y al seguimiento posterior a la comercialización, elevando el papel de los proveedores de flujos de trabajo digitales y los socios de informática de laboratorio junto con los fabricantes, distribuidores y laboratorios de referencia tradicionales.

Panorama Competitivo

En 2025, cuatro corporaciones multinacionales —Roche, Abbott, Siemens Healthineers y Danaher— dominaron el mercado, captando colectivamente más del 55% de los ingresos a través de sus bien establecidas plataformas de química e inmunoensayo. bioMérieux reportó ventas de EUR 2.044 millones durante el primer semestre de 2025 y se expandió estratégicamente hacia el control de calidad de terapia celular mediante su adquisición de Accellix en 2026. La aprobación de reembolso del CMS para Illumina en 2026 impulsó significativamente la demanda de elaboración de perfiles oncológicos, mientras que la asociación de Revvity con Element Biosciences en secuenciación neonatal ejemplificó la coinnovación para mitigar los riesgos regulatorios.

Los competidores emergentes están aprovechando oportunidades de nicho, particularmente en cartuchos moleculares rápidos y soluciones de interpretación basadas en inteligencia artificial. Estos actores se diferencian a través de flujos de trabajo digitales basados en suscripción, iniciativas de ecodiseño e interoperabilidad de middleware. Aunque las reformas propuestas al RDIV de la UE podrían crear oportunidades para nuevos participantes innovadores, el panorama regulatorio continúa favoreciendo a los titulares establecidos con sólidas infraestructuras de cumplimiento.

Líderes de la Industria Europea de Diagnóstico In Vitro

Illumina, Inc.

Sysmex Corp.

QIAGEN N.V.

bioMerieux SA

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ejecución de la transición del IVDR genera espacio para servicios que facilitan el cumplimiento normativo y ciclos de renovación de productos, especialmente porque los plazos ampliados en virtud del Reglamento (UE) 2024/1860 se combinan con hitos de presentación a corto plazo (en particular, el 26 de mayo de 2026 para las solicitudes de Clase C ante los Organismos Notificados). Las oportunidades se concentran en la expansión de catálogos certificados CE-IVDR (por ejemplo, paneles sindrómicos y de resistencia antimicrobiana) y en software y servicios que ayudan a los laboratorios a gestionar la trazabilidad, la ciberseguridad y la elaboración de informes regulados, a medida que se expande el uso rutinario de analizadores conectados a la nube y flujos de trabajo digitales.

En el lado de la oferta, las inversiones en fabricación localizada en Europa ofrecen un margen tangible para aumentar la disponibilidad de pruebas de PCR y moleculares y reducir el riesgo de suministro. bioMérieux anunció una inversión de 250 millones de EUR (mayo de 2026) para construir una nueva planta de fabricación de PCR en La Balme-les-Grottes, Francia, destinada a atender el mercado europeo, y Roche confirmó la continuación de su inversión de 600 millones de EUR en el sitio de producción de diagnóstico de Penzberg, Alemania (junio de 2026), con finalización prevista para 2027. En paralelo, la UE continuó reforzando y armonizando la infraestructura de evaluación de conformidad mediante actos de ejecución en 2026, reforzando la demanda de sistemas de calidad estandarizados y creando una vía más clara para los fabricantes a gran escala y los organismos notificados a medida que el mercado avanza por la ventana de transición del IVDR.

Desarrollos recientes del sector

- Julio de 2026: QIAGEN amplió su catálogo europeo de pruebas sindrómicas de infecciones del torrente sanguíneo con el panel QIAstat-Dx BCID GN Plus AMR, certificado CE-IVDR. El lanzamiento complementa el panel gram positivo anterior para ampliar la cobertura de identificación rápida y marcadores de resistencia antimicrobiana, respaldando decisiones de tratamiento más rápidas en flujos de trabajo de atención aguda.

- Abril de 2026: QIAGEN lanzó el panel QIAstat-Dx BCID GPF Plus AMR, certificado CE-IVDR, para pruebas de infecciones del torrente sanguíneo en Europa. Reforzó la posición de QIAGEN en microbiología hospitalaria y pruebas sindrómicas al añadir una opción alineada con el IVDR para la detección rápida de patógenos y AMR.

- Septiembre de 2025: QIAGEN obtuvo la certificación europea CE-IVDR para toda su cartera de sistemas y paneles QIAstat-Dx. Este hito de certificación redujo la fricción regulatoria para las implementaciones y el uso de catálogos en los laboratorios europeos que gestionan la transición del IVDD al IVDR.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el diagnóstico in vitro utilizado en toda Europa, incluidas las pruebas realizadas en laboratorios clínicos y en entornos cercanos al paciente o domiciliarios para ayudar a diagnosticar, cribar y monitorizar enfermedades o afecciones. Se mide como los ingresos generados por los productos de IVD y las ofertas relacionadas dentro de la región.

Exclusiones del alcance: esta estimación no contabiliza los servicios de salud más amplios que no están directamente vinculados a las pruebas de IVD, como la prestación de atención hospitalaria general fuera del flujo de trabajo de pruebas.

Descripción general de la segmentación

- Por Tipo de Prueba

- Química Clínica

- Inmunodiagnóstico

- Diagnóstico Molecular

- Hematología

- Microbiología y Flujo Lateral

- Coagulación

- Pruebas en el Punto de Atención (Rápidas)

- Otras Pruebas

- Por Producto y Servicio

- Reactivos y Consumibles

- Instrumentos / Analizadores

- Software y Servicios

- Por Usabilidad

- Dispositivos de Diagnóstico In Vitro Desechables

- Dispositivos de Diagnóstico In Vitro Reutilizables

- Por Tipo de Muestra

- Sangre / Suero

- Orina

- Saliva

- Tejido / Biopsia

- Otros Tipos de Muestra

- Por Aplicación

- Enfermedades Infecciosas

- Diabetes

- Cáncer / Oncología

- Cardiología

- Trastornos Autoinmunes

- Nefrología y Paneles Renales

- Cribado Prenatal / Genético

- Cribado de Sangre

- Otras Aplicaciones

- Por Usuario Final

- Institutos Académicos y de Investigación

- Laboratorios de Diagnóstico

- Centros de Atención Domiciliaria / Punto de Atención

- Hospitales y Clínicas

- Otros Usuarios Finales

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base fáctica de Europa y anclar el modelo en series de datos estables y repetibles. Consultamos fuentes públicas como las tablas de salud y población de Eurostat, los indicadores de salud de la OMS Europa, materiales de la Comisión Europea relacionados con la regulación de IVD, y estadísticas sanitarias de la OCDE para comprender las señales de demanda de pruebas y la capacidad del sistema.

Luego complementamos estos insumos con estadísticas de aduanas y comercio donde fue relevante para los flujos de equipos, publicaciones clínicas revisadas por pares para seguir la adopción por área de prueba, y presentaciones de empresas e informes para inversores para confirmar la combinación de la cartera y la exposición a Europa. En algunos casos, se utilizaron conjuntos de datos de suscripción de pago que compilan datos financieros de empresas y actividad de patentes para agilizar la verificación. Estos ejemplos no son exhaustivos, y también se consultaron otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué categorías de pruebas están creciendo, qué suele impulsar los ciclos de precios y reemplazo, y cómo está cambiando la demanda entre laboratorios hospitalarios, laboratorios independientes y entornos de punto de atención. Entrevistamos a fabricantes, distribuidores, compradores de laboratorio y partes interesadas clínicas en los principales países europeos y en el resto de la región. El objetivo era usar estos insumos para ajustar supuestos que la investigación documental no podía resolver con claridad.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 17% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 17% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal comienza con una construcción de arriba hacia abajo, en la que la demanda por área de diagnóstico se reconstruye a partir de la actividad sanitaria y la intensidad de pruebas a nivel europeo, y luego se filtra según la proporción de IVD capturada de forma habitual por los flujos de trabajo de laboratorio y punto de atención. Una vez definido el conjunto de demanda, los ingresos se estiman aplicando supuestos realistas de precio y combinación de productos para las principales categorías de IVD, y luego reconciliando los totales entre los principales países europeos.

Para mantener los resultados fundamentados, verificamos los totales con aproximaciones selectivas de abajo hacia arriba, incluidas divisiones de ingresos de proveedores muestreados para Europa, comentarios de los canales sobre volúmenes, y la demanda típica de reactivos vinculada a los instrumentos instalados. Los insumos que dan forma al modelo incluyen los volúmenes de pruebas por disciplinas principales (como química clínica, inmunoensayos, diagnóstico molecular y hematología), la proporción de uso en punto de atención frente a laboratorio central, los patrones de reemplazo y utilización de instrumentos, y la presión observada de precios y reembolso en países maduros.

La previsión utiliza análisis de escenarios respaldados por líneas de tendencia en la carga de enfermedades crónicas, la proporción de población envejecida y el impacto de las transiciones regulatorias, ajustando luego la trayectoria en función de lo que esperan los encuestados primarios respecto a la adopción y la evolución de precios. Cuando las señales directas de volumen son incompletas, las brechas se abordan con indicadores proxy de países similares y aplicando rangos conservadores que se ajustan durante la validación.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan comprobando si los volúmenes de pruebas implícitos, el gasto per cápita y las divisiones por país concuerdan con indicadores independientes del sistema de salud y señales comerciales y financieras. Cuando un resultado parece fuera de patrón, se reabren los supuestos, se vuelven a ejecutar los cálculos y se verifican nuevamente los contactos primarios, de modo que la variación tenga una explicación clara antes de la aprobación final.

Se utiliza una revisión de analistas en varias etapas para mantener la coherencia de las cifras finales en toda la narrativa, los gráficos y los totales por país. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios, cambios importantes de precios o variaciones abruptas en la demanda de pruebas. Antes de la entrega, se completa una revisión final para que el cliente reciba una visión actualizada en lugar de una instantánea antigua.

El tamaño del mercado europeo de diagnóstico in vitro de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados para el mercado europeo de IVD pueden variar incluso cuando la etiqueta del tema parece similar, ya que los límites de alcance y el año utilizado para el dimensionamiento no siempre están alineados. Las diferencias suelen provenir de qué se contabiliza como ingresos de IVD, cómo se tratan las pruebas en punto de atención y domiciliarias, y cómo se proyectan los precios a medida que cambia la combinación de productos.

La tabla muestra una agrupación estrecha en torno al valor de 2025, y la dispersión generalmente depende de si se incluyen ampliamente el software y los servicios adyacentes, además de la rapidez con la que se supone que los precios se normalizarán tras las recientes fluctuaciones de la demanda; en el modelo de Mordor Intelligence solo se contabilizan los productos de IVD y las ofertas directamente vinculadas dentro del alcance europeo, y los totales por país se reconcilian antes de consolidarlos a nivel regional.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,06 mil millones de USD (2025) | |

| Editorial de Salud A | 29,13 mil millones de USD (2025) | Utiliza una definición regional más amplia y presenta una previsión de horizonte más largo, con claridad limitada sobre cómo se separan los ingresos de pruebas en punto de atención y domiciliarias de los servicios de diagnóstico más amplios. |

| Casa de Investigación del Sector B | 28,99 mil millones de USD (2025) | Incluye el software y los servicios como una categoría de producto explícita, lo que puede elevar los totales según lo que se trate como ingresos recurrentes de IVD frente a la informática general de laboratorio. |

Al leer las tres cifras en conjunto, la principal conclusión es que el mercado se dimensiona a partir de una demanda final similar, pero las decisiones contables sobre servicios complementarios y cómo se proyectan los precios pueden modificar la cifra principal. Al mantener la construcción trazable hasta las señales de demanda a nivel país y reglas de inclusión claras, nuestra estimación resulta más fácil de reproducir y explicar durante la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de diagnóstico in vitro para 2031?

Se prevé que alcance USD 39,44 mil millones para 2031.

¿Qué tipo de prueba se expande más rápidamente en Europa?

Se proyecta que el diagnóstico molecular crezca a una CAGR del 7,43% de 2026 a 2031.

¿Qué tamaño tiene la participación de Alemania en los ingresos europeos de diagnóstico?

Alemania representó el 24,76% de los ingresos regionales en 2025.

¿Por qué el software y los servicios crecen rápidamente en los laboratorios europeos?

Las plataformas digitales conformes con el RGPD, el análisis de inteligencia artificial y los modelos de suscripción impulsan una CAGR del 8,11% para el software y los servicios.

¿Qué entorno de usuario final muestra el mayor potencial de crecimiento?

Se prevé que los centros de atención domiciliaria y de atención en el punto de atención se expandan a una CAGR del 8,54% hasta 2031 a medida que escalan los modelos de sala virtual.

¿Qué desafío regulatorio ralentiza actualmente las aprobaciones de dispositivos?

Los prolongados ciclos de certificación del RDIV de la UE, con el 66% de los dispositivos aún en espera de autorización en 2024, están creando cuellos de botella en el mercado.

Última actualización de la página el: