Tamaño y participación del mercado de diagnósticos in vitro en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de diagnósticos in vitro en Brasil por Mordor Intelligence

El tamaño del mercado de diagnósticos in vitro (IVD) en Brasil fue valorado en USD 2.250 millones en 2025 y se estima que crecerá desde USD 2.380 millones en 2026 hasta alcanzar USD 3.120 millones en 2031, a una CAGR del 5,62% durante el período de pronóstico (2026-2031). La creciente demanda proviene de una población envejecida de más de 32 millones de personas mayores de 60 años, del mayor financiamiento del sector público a través del Sistema Único de Saúde, y de la agenda regulatoria 2024-2025 de ANVISA que prioriza vías más rápidas para diagnósticos innovadores. Las inversiones en infraestructura de diagnóstico en el punto de atención (POC), la integración de la telesalud, la penetración de seguros en ciudades de segundo nivel y la fabricación local de reactivos refuerzan aún más las perspectivas de crecimiento. El dinamismo competitivo se intensifica a medida que los laboratorios se consolidan, los fabricantes de dispositivos localizan su producción para compensar el riesgo cambiario y los proveedores de software integran inteligencia artificial en los flujos de trabajo de pruebas. En conjunto, estas fuerzas posicionan al mercado de diagnósticos in vitro en Brasil para una expansión sostenida de dígito medio a lo largo de la década.

Conclusiones clave del informe

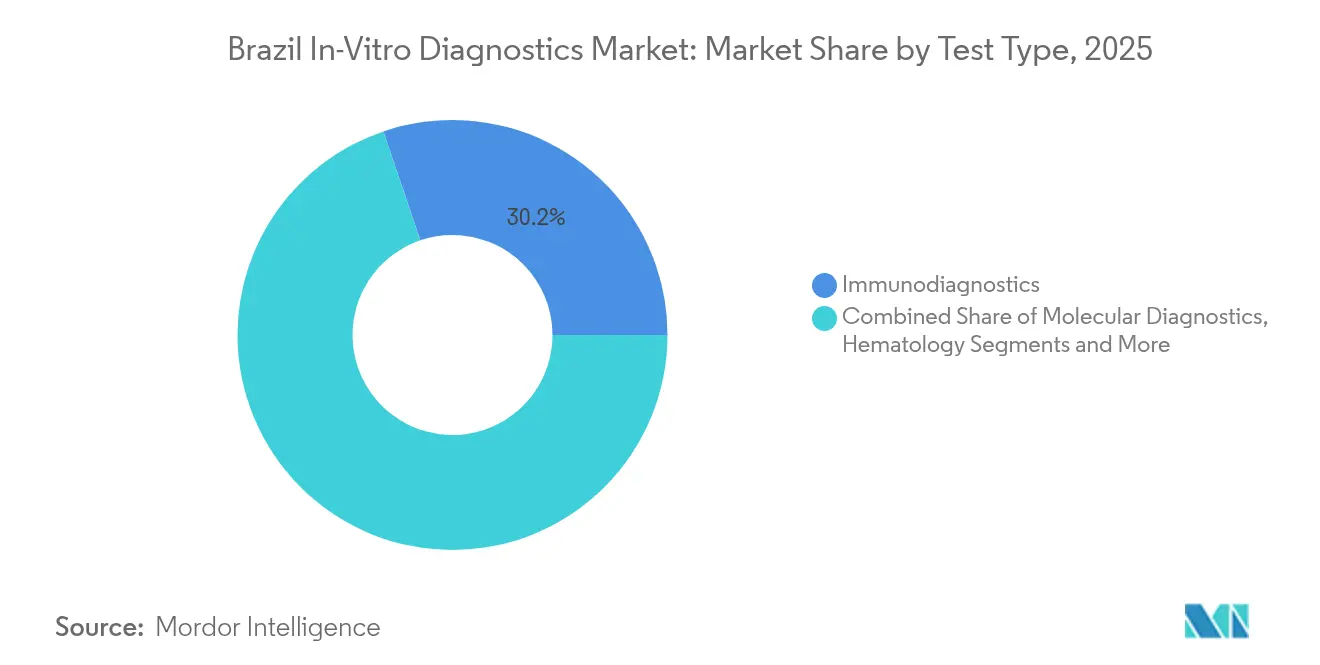

- Por tipo de prueba, los inmunodiagnósticos representaron el 30,21% de la participación del mercado de diagnósticos in vitro en Brasil en 2025, mientras que los diagnósticos moleculares avanzan a una CAGR del 12,02% hasta 2031.

- Por producto, los reactivos y kits representaron el 55,05% del tamaño del mercado de diagnósticos in vitro en Brasil en 2025; el software y los servicios registran el mayor crecimiento proyectado con una CAGR del 11,15% hasta 2031.

- Por usabilidad, los dispositivos desechables lideraron con una participación en los ingresos del 64,10% en 2025, mientras que los dispositivos reutilizables se expanden a una CAGR del 8,95% durante el período de pronóstico.

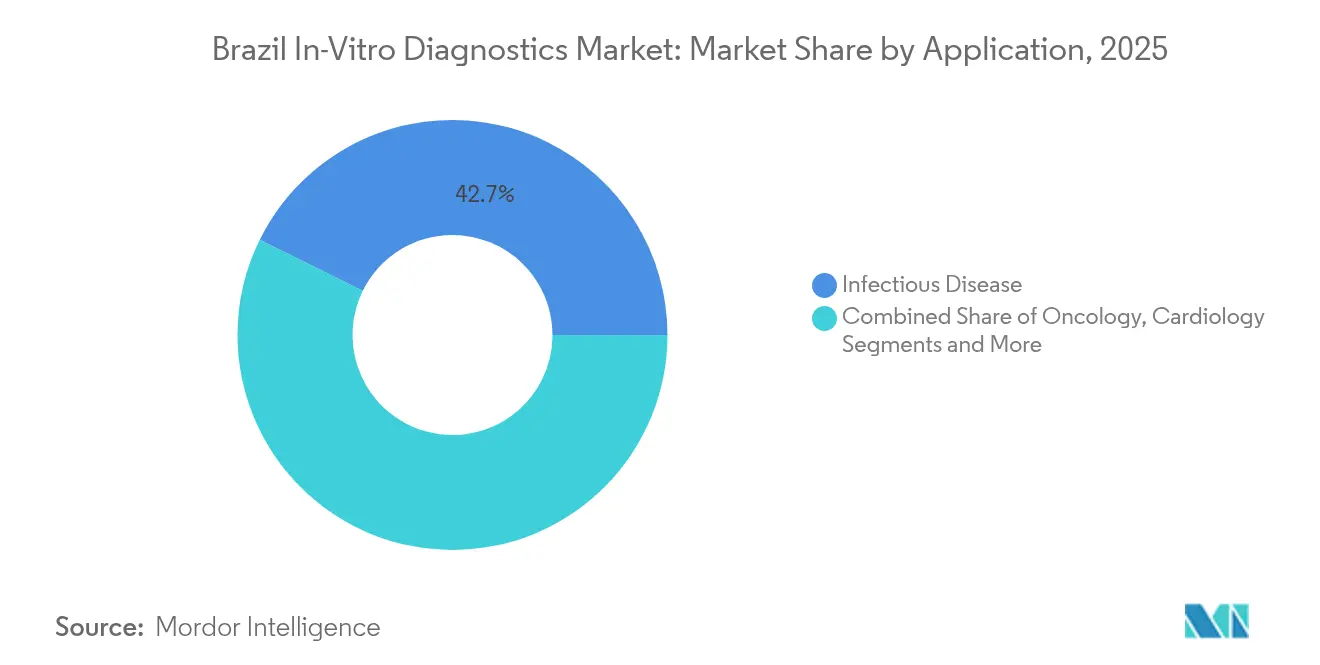

- Por aplicación, las pruebas de enfermedades infecciosas representaron el 42,70% del tamaño del mercado de diagnósticos in vitro en Brasil en 2025, y las pruebas de oncología muestran la trayectoria más rápida con una CAGR del 11,88% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico representaron el 53,70% de la participación en 2025, mientras que los servicios de atención domiciliaria y las autopruebas crecen a una CAGR del 13,10% impulsados por la adopción de la telemedicina.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de diagnósticos in vitro en Brasil

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alta prevalencia de enfermedades crónicas y asociadas al estilo de vida | +1.8% | Nacional; mayor en el Sureste y el Sur | Largo plazo (≥ 4 años) |

| Creciente adopción de diagnósticos en el punto de atención | +1.2% | Áreas rurales y ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Expansión del seguro médico privado en ciudades de segundo nivel | +0.9% | Minas Gerais e interior de São Paulo | Mediano plazo (2-4 años) |

| Quioscos de recolección de muestras vinculados a la telesalud | +0.7% | Amazonas, Nordeste, Centro-Oeste | Largo plazo (≥ 4 años) |

| Fabricación local de reactivos de bajo costo | +0.6% | Centros de São Paulo y Río de Janeiro | Corto plazo (≤ 2 años) |

| Población envejecida y reformas de reembolso del SUS | +1.1% | Nacional; más fuerte en el Sur y el Sureste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta prevalencia de enfermedades crónicas y asociadas al estilo de vida

La transición epidemiológica de Brasil hacia la obesidad, la diabetes y los trastornos cardiovasculares impulsa el uso sostenido de inmunodiagnósticos y ensayos de química clínica. Las pruebas de HbA1c en el punto de atención en la atención primaria ofrecen un monitoreo rentable y reducen los tiempos de resultados de semanas a minutos. Las reformas de reembolso del SUS integradas en el modelo Previne Brasil recompensan la detección temprana, ampliando el volumen de pruebas elegible para financiamiento público. El plan del programa Brasil Saudável para eliminar 14 enfermedades desatendidas requiere una mayor capacidad de laboratorio para el tamizaje serológico y molecular. Las enfermedades cardiovasculares que afectan a más de 14 millones de habitantes impulsan la demanda de plataformas de troponina de alta sensibilidad y péptido natriurético. En conjunto, estos factores agregan 1,8 puntos porcentuales a la CAGR del mercado de diagnósticos in vitro en Brasil.

Creciente adopción de diagnósticos en el punto de atención (POC)

Las limitaciones de infraestructura en los 5.570 municipios de Brasil hacen que las pruebas rápidas sean esenciales para una atención oportuna. Los estudios de campo en Vitória da Conquista muestran que los dispositivos de HbA1c en el punto de atención logran una precisión del 90% frente a los laboratorios centrales, al tiempo que reducen los costos de desplazamiento de los pacientes. En el Amazonas, las pruebas de sífilis en el punto de atención registran una sensibilidad del 95% y una especificidad del 100%, reemplazando la logística de laboratorio de varios días. Las normas simplificadas de ANVISA bajo la RDC 751 y su agenda de software y ciberseguridad 2024-2025 aceleran la entrada al mercado de dispositivos de diagnóstico en el punto de atención conectados. Los programas rurales aprovechan los kits de diagnóstico en el punto de atención para compensar la escasez de técnicos, ya que solo el 29% de los estados cumplen con los estándares mínimos de laboratorio. El impacto agregado eleva la CAGR en 1,2 puntos porcentuales.

Rápida expansión de la cobertura de seguro médico privado en ciudades brasileñas de segundo nivel

La nueva incorporación de 957.197 beneficiarios al seguro en 2023 elevó el total de vidas cubiertas a 51 millones, expandiendo la demanda de diagnósticos reembolsados fuera de las principales metrópolis. La expansión hospitalaria de Hapvida por USD 74 millones en Río de Janeiro ilustra el giro de los operadores hacia los corredores de crecimiento del interior. Los requisitos regulatorios de piso obligan a las aseguradoras a cubrir amplios paneles de diagnóstico, garantizando la utilización de pruebas en ciudades emergentes de clase media. La creación de 1,9 millones de empleos formales en 2023 mejora la asequibilidad, aunque la penetración entre el quintil más pobre permanece por debajo del 6%. La utilización impulsada por los seguros contribuye con 0,9 puntos porcentuales a la CAGR general.

Quioscos de recolección de muestras vinculados a la telesalud en áreas rurales

El proyecto UBS+Digital de Brasil registró 6.300 sesiones de telesalud en 2023 con tasas de resolución de casos del 85%, demostrando diagnósticos remotos escalables[1]Celina de Almeida Lamas et al., "Iniciativa de Telesalud para Mejorar el Acceso a la Atención Primaria en Brasil," Journal of Medical Internet Research, JMIR.ORG. Los servicios de Tele-UCI en los estados del norte realizaron 3.971 rondas virtuales para 5.471 pacientes, vinculando a especialistas con hospitales remotos. El marco de telemedicina de ANVISA autoriza a profesionales certificados a supervisar la recolección remota de muestras mientras se mantiene la cadena de custodia. Pilotos privados de 5G como OpenCare5G en el Hospital das Clínicas permiten cargas de imágenes en tiempo real y consultas de patología rápidas. En conjunto, los quioscos y las unidades móviles agregan 0,7 puntos porcentuales al crecimiento proyectado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Plazos de aprobación estrictos de ANVISA | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Altos aranceles de importación sobre instrumentos de diagnóstico in vitro | -1.1% | Nacional; mayor impacto en laboratorios pequeños | Mediano plazo (2-4 años) |

| Adquisición pública fragmentada y pagos demorados | -0.7% | Regiones dependientes del SUS | Largo plazo (≥ 4 años) |

| Escasez de técnicos especializados en laboratorios moleculares fuera del Sureste | -0.9% | Norte, Nordeste, Centro-Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de aprobación estrictos de ANVISA

Los dispositivos de clase III y IV pueden enfrentar ventanas de registro de 12 a 18 meses, lo que dificulta los lanzamientos rápidos de productos. La legislación de ANVISA de 2024 que permite basarse en las autorizaciones de la FDA y Health Canada debería reducir la duplicación, aunque el cumplimiento de los archivos de etiquetado en portugués y ciberseguridad aún extiende los ciclos de preparación[2]Emergo by UL, "Legislación de ANVISA en Brasil permite aprovechar autorizaciones regulatorias," EMERGOBYUL.COM. Si bien un piloto para dispositivos innovadores atrajo a 100 solicitantes, persisten las limitaciones de capacidad, especialmente para las tecnologías moleculares que requieren validación bioinformática. La demora resultante resta 0,8 puntos porcentuales a la CAGR del mercado de diagnósticos in vitro en Brasil.

Altos aranceles de importación sobre instrumentos de diagnóstico in vitro

Los envíos valorados por encima de USD 50 incurren en un arancel del 60% más el impuesto estatal ICMS calculado sobre el valor en aduana con flete incluido. Las certificaciones de INMETRO y ANATEL añaden tiempo y costo para los analizadores inalámbricos. Aunque la exención del Mercosur para bienes de capital rige hasta 2028, los grupos de presión nacionales pueden desencadenar revisiones, manteniendo la incertidumbre. Las presiones fiscales combinadas restan 1,1 puntos porcentuales al crecimiento, especialmente para los laboratorios independientes más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de prueba: los diagnósticos moleculares impulsan la innovación

Los inmunodiagnósticos mantuvieron el 30,21% de la participación del mercado de diagnósticos in vitro en Brasil en 2025, gracias a los paneles de enfermedades infecciosas de alto volumen y biomarcadores cardíacos. Se espera que los diagnósticos moleculares, impulsados por la infraestructura de COVID-19 y la oncología de precisión, registren una CAGR del 12,02% hasta 2031, la más rápida dentro del mercado de diagnósticos in vitro en Brasil. La secuenciación en oncología y los paneles de resistencia antimicrobiana anclan la demanda, aunque los costos promedio por análisis de USD 3.500 dificultan una difusión más amplia. La aprobación gubernamental de las pruebas de deficiencia de recombinación homóloga para la selección de terapias contra el cáncer de ovario subraya el apoyo de las políticas a la genómica. Los proveedores de plataformas se asocian con hospitales públicos para ampliar el acceso, mientras que los acuerdos de confianza de ANVISA aceleran la autorización de ensayos. La continua reducción de los costos de reactivos y la bioinformática basada en la nube están destinadas a expandir la adopción de diagnósticos moleculares más allá de los centros terciarios para finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por producto: la integración de software se acelera

Los reactivos y kits generaron el 55,05% del tamaño del mercado de diagnósticos in vitro en Brasil en 2025, reflejando flujos de ingresos impulsados por consumibles en entornos de laboratorio y de diagnóstico en el punto de atención. Sin embargo, el software y los servicios avanzan a una CAGR del 11,15% a medida que los laboratorios renuevan sus sistemas de información para cumplir con los mandatos de intercambio de datos de telesalud y las normas de ciberseguridad. Los módulos de control de calidad habilitados con inteligencia artificial reducen las señales de error en hasta un 30% en instalaciones piloto del SUS. El portal Nav Pro de DASA permite a los médicos visualizar los resultados de pruebas longitudinales, elevando cinco veces las tasas de acceso al portal en 2025. Mientras tanto, las actualizaciones de instrumentos dependen de alquileres flexibles de reactivos para gestionar las restricciones de capital. Los proveedores que combinan análisis de middleware con reactivos aseguran contratos más estables y acceden a márgenes incrementales adicionales.

Por usabilidad: la sostenibilidad impulsa el crecimiento de los reutilizables

Los formatos desechables representaron el 64,10% de la participación en 2025 tras el impulso de las compras de pruebas rápidas generado por los protocolos de control de infecciones durante la pandemia. A medida que los volúmenes pandémicos se normalizan, se proyecta que los analizadores reutilizables crezcan a una CAGR del 8,95% hasta 2031, respaldados por políticas de reducción de residuos y cálculos de costo del ciclo de vida. Las normas de reprocesamiento basadas en riesgo de ANVISA de 2024 permiten la esterilización de determinados dispositivos de un solo uso, reduciendo el gasto en consumibles para laboratorios de alto volumen. Los hospitales públicos que evalúan criterios de contratación ecológica ahora ponderan el costo de eliminación en un 10% de la puntuación de las licitaciones. Los proveedores que ofrecen programas de devolución y cartuchos reciclables ganan terreno, equilibrando la seguridad con la gestión ambiental.

Por aplicación: transformación de las pruebas de oncología

Los ensayos de enfermedades infecciosas representaron el 42,70% del tamaño del mercado de diagnósticos in vitro en Brasil en 2025, impulsados por la vigilancia del VIH, el dengue y el COVID-19. Los paneles de oncología son los de mayor crecimiento, con una CAGR proyectada del 11,88% a medida que las terapias de precisión demandan diagnósticos complementarios. El Instituto Nacional del Cáncer proyecta un salto del 74,5% en nuevos casos para 2050, lo que exige la estratificación de biomarcadores en etapas más tempranas. El seguro público ahora reembolsa las pruebas de PD-L1 y HRD, acelerando la adopción más allá de las redes privadas. Mientras tanto, los paneles de diabetes y cardiología se benefician de los medidores integrados de diagnóstico en el punto de atención en la atención primaria. Las pruebas de enfermedades autoinmunes y nefrología se expanden gradualmente a medida que las vías clínicas incorporan pruebas de reflejo basadas en algoritmos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: revolución de las pruebas en el hogar

Los laboratorios de diagnóstico generaron el 53,70% de los ingresos de 2025, pero los canales de atención domiciliaria y autopruebas se expanden a una CAGR del 13,10% respaldados por la autorización regulatoria de ensayos de venta libre y los flujos de trabajo de seguimiento por teleconsulta. La plataforma de Conexa gestionó 1,25 millones de encuentros virtuales en 2024, con un 40% que incluía órdenes de laboratorio cumplidas mediante kits de recolección en el hogar. Las farmacias minoristas implementan pruebas en quioscos para COVID-19, embarazo y colesterol, reduciendo los tiempos de espera a menos de 15 minutos. Las redes hospitalarias integran analizadores portátiles de gases en sangre en la cabecera del paciente para agilizar la atención de emergencias. Los institutos académicos continúan impulsando estudios de validación de ensayos, alimentando las cadenas de innovación para el lanzamiento comercial.

Análisis geográfico

El Sureste de Brasil concentra el 82% de los procedimientos de diagnóstico a pesar de albergar solo el 42% de la población, respaldado por una densa cobertura de seguros privados y grupos de laboratorios concentrados como DASA y Fleury. São Paulo por sí sola procesa un tercio de los volúmenes de pruebas nacionales a través de más de 200 centros de recolección y laboratorios centrales de alto rendimiento. El plan de nuevos hospitales en Río de Janeiro, incluida la unidad de 250 camas de Hapvida, profundizará el dominio regional y ampliará las oportunidades de derivación en red.

Las regiones del Nordeste y el Norte registran menores ratios médico-paciente, pero muestran un fuerte potencial debido a los despliegues de telesalud y quioscos móviles. Los programas de Tele-UCI en Pará y Maranhão lograron una resolución del 70% de los casos sin traslado de pacientes, validando modelos de interpretación remota para hematología e imagen. Los municipios del río Amazonas dependen de pruebas rápidas para malaria y leptospirosis, donde la logística impide el procesamiento en laboratorios centrales. La riqueza agroindustrial del Centro-Oeste impulsa la expansión de clínicas privadas en Goiânia y Cuiabá, atrayendo proveedores de paneles moleculares para la vigilancia de enfermedades zoonóticas. El Sur mantiene una infraestructura sólida y la mayor inscripción per cápita del país en seguros privados, sustentando una demanda estable de monitoreo de enfermedades crónicas. En conjunto, la diversificación geográfica hacia ciudades de segundo nivel, donde la cobertura privada sumó casi 1 millón de vidas en 2023, sustenta el crecimiento futuro.

Panorama regulatorio

Brasil regula los diagnósticos in vitro a través de ANVISA, con el marco central consolidado bajo la RDC 830/2023, que entró en vigor el 1 de junio de 2024. La norma alinea la clasificación de riesgo y las expectativas de documentación técnica con los principios del IMDRF. Para los flujos de trabajo de IVD conectados y de punto de atención, los requisitos de ANVISA interactúan con normas más amplias sobre dispositivos médicos, como la RDC 751/2022 (incluyendo disposiciones utilizadas para productos conectados y vías de entrada al mercado más rápidas mencionadas en el contexto del informe), y el cumplimiento técnico puede requerir pasos de conformidad paralelos fuera del registro ante ANVISA, como el de INMETRO cuando corresponda.

Los requisitos de trazabilidad avanzaron mediante acciones de ANVISA en torno a la identificación única de dispositivos, culminando en la Instrucción Normativa 426/2026, que estableció la base de datos oficial de UDI (SIUD) con vigencia a partir del 1 de marzo de 2026. El calendario de presentación de UDI por fases se extiende según la clase de riesgo hasta 2029-2032. En paralelo, ANVISA continúa utilizando un enfoque de confianza (reliance) para la autorización previa a la comercialización, lo que permite a los fabricantes aprovechar las aprobaciones de reguladores extranjeros reconocidos para reducir la revisión duplicada de productos de mayor riesgo, aunque sigue exigiendo documentación específica para Brasil, incluido el etiquetado en portugués y los archivos de ciberseguridad cuando corresponda.

Panorama competitivo

Los grandes actores globales Danaher, Roche y Siemens Healthineers compiten con los campeones nacionales DASA y Fleury en un campo moderadamente consolidado. La fusión de DASA con los activos hospitalarios de Amil creó una plataforma de ingresos de USD 1.840 millones que abarca 4.400 camas, permitiendo contratos combinados de diagnóstico y atención con aseguradoras. Las conversaciones reportadas de Fleury con Rede D'Or señalan una mayor integración vertical para capturar los flujos de pruebas de pacientes hospitalizados.

Las capacidades tecnológicas diferencian a los actores: la adquisición por parte de Roche de la microfluídica de LumiraDx mejora su menú de diagnóstico en el punto de atención, mientras que Abbott aprovecha los datos de monitoreo continuo de glucosa para vender servicios de laboratorio de forma cruzada[3]Abbott, "Resultados del Segundo Trimestre de 2025," ABBOTT.MEDIAROOM.COM. Las nuevas empresas nacionales enfatizan el software; el triaje con inteligencia artificial de Conexa reduce las órdenes de laboratorio innecesarias en un 15%, mejorando la aceptación por parte de los pagadores.

El potencial de mercados no explotados se encuentra en las regiones de baja penetración y en la genómica oncológica. Los participantes internacionales se asocian con distribuidores locales para navegar los requisitos de ANVISA, mientras que los fabricantes brasileños de reactivos ganan participación ante la depreciación de la moneda.

Líderes de la industria de diagnósticos in vitro en Brasil

bioMérieux

Becton, Dickinson and Company

Bio-Rad Laboratories Inc.

Roche Diagnostics

Danaher Corp. (Beckman Coulter & Cepheid)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La relocalización nacional (onshoring) y la transferencia de tecnología siguen siendo un espacio en blanco central para los proveedores de IVD que enfrentan restricciones de costos y disponibilidad específicas de Brasil, particularmente para reactivos, pruebas rápidas y plataformas moleculares de punto de atención. La política industrial gubernamental bajo Nova Industria Brasil (NIB) apunta a aumentar la producción nacional de tecnología sanitaria (50% para 2026 y 70% para 2033), respaldada por líneas de crédito del BNDES. Esto favorece el ensamblaje local, el llenado y acabado de reactivos localizado, y el codesarrollo con instituciones públicas. Una señal concreta es que Fiocruz (Bio-Manguinhos) firmó en marzo de 2026 acuerdos de cooperación tecnológica con las empresas surcoreanas Optolane, Green Cross y GenBody para modernizar y ampliar la capacidad nacional de diagnóstico molecular de punto de atención y producción de pruebas rápidas.

El acceso y la comercialización también mejoran gracias a rutas más claras hacia la adopción en el sector público y la prestación de atención digitalizada, lo que favorece a los ecosistemas de software, servicios y pruebas conectadas ya destacados en el informe. En junio de 2026, el Ministerio de Salud publicó una guía para ayudar a las startups y empresas tecnológicas a navegar la incorporación al Sistema Único de Saúde (SUS), describiendo la evaluación técnica, científica y económica. Eso crea un punto de entrada más estructurado para nuevos ensayos, middleware y herramientas de apoyo a la decisión. Los pasos de convergencia regulatoria (RDC 830/2023 y mecanismos de reliance bajo ANVISA) reducen aún más la fricción para los fabricantes que pueden aprovechar autorizaciones extranjeras equivalentes, mientras que la implementación del SIUD aumenta la demanda de carteras listas para la trazabilidad y herramientas de cumplimiento en las implementaciones de laboratorio y de punto de atención.

Desarrollos recientes del sector

- Marzo de 2026: Fiocruz (Bio-Manguinhos) firmó acuerdos de cooperación tecnológica con las empresas surcoreanas Optolane, Green Cross y GenBody para modernizar y ampliar la capacidad nacional de diagnóstico molecular de punto de atención y producción de pruebas rápidas. Las asociaciones fortalecen el suministro local y crean una vía más clara para la implementación a escala del SUS de nuevos menús rápidos y moleculares, reduciendo la dependencia de productos terminados importados.

- Noviembre de 2025: bioMerieux y Fiocruz inauguraron un Centro de Investigación, Desarrollo e Innovación en Diagnóstico en Jacarepaguá, Río de Janeiro, respaldado por un acuerdo de uso de instalaciones a largo plazo. El sitio ancla la I+D local, la capacitación y el desarrollo de diagnósticos alineados con las prioridades de salud pública, favoreciendo la localización y una iteración más rápida para casos de uso específicos de Brasil.

- Noviembre de 2024: bioMerieux firmó un acuerdo de compraventa para adquirir Neoprospecta, una empresa con sede en Brasil enfocada en genómica y soluciones de datos para la prevención de riesgos microbiológicos en entornos alimentarios y farmacéuticos. La adquisición añade capacidades locales de bioinformática y genómica que pueden aprovecharse en flujos de trabajo moleculares y pruebas orientadas a la vigilancia, fortaleciendo la presencia de bioMerieux en Brasil.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre el valor de las pruebas de diagnóstico in vitro vendidas y utilizadas en Brasil, incluidos kits y reactivos, instrumentos y servicios de IVD relacionados que respaldan las pruebas sobre muestras de pacientes fuera del cuerpo.

Exclusiones del alcance: excluye el diagnóstico por imágenes, los dispositivos de tratamiento y las herramientas de uso exclusivamente para investigación que no están destinadas al uso diagnóstico clínico.

Descripción general de la segmentación

- Por tipo de prueba

- Química clínica

- Diagnósticos moleculares

- Inmunodiagnósticos

- Hematología

- Microbiología y virología

- Coagulación

- Diagnóstico en el punto de atención

- Otros

- Por producto

- Instrumentos

- Reactivos y kits

- Software y servicios

- Por usabilidad

- Dispositivos de diagnóstico in vitro desechables

- Dispositivos de diagnóstico in vitro reutilizables

- Por aplicación

- Enfermedad infecciosa

- Diabetes

- Oncología

- Cardiología

- Enfermedad autoinmune

- Nefrología

- Trastornos genéticos raros

- Otros

- Por usuario final

- Laboratorios de diagnóstico

- Hospitales y clínicas

- Atención domiciliaria y autopruebas

- Institutos académicos y de investigación

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental construyó la primera estructura del modelo mediante el mapeo de los impulsores de la demanda y el ecosistema local de pruebas en Brasil. Nos basamos en estadísticas de salud pública y publicaciones de vigilancia de enfermedades, como las publicaciones del Ministerio de Salud de Brasil, las series demográficas del IBGE, y los tableros de países de la OPS y la OMS, para anclar la población analizada y los indicadores de acceso a la atención.

Para traducir la demanda en valor de mercado, también revisamos fuentes como las actualizaciones regulatorias de ANVISA, estadísticas de aduanas y comercio de dispositivos médicos y reactivos, revistas de laboratorio clínico y diagnóstico revisadas por pares, y publicaciones de asociaciones de laboratorio nacionales o regionales. Los informes anuales de empresas, las presentaciones a inversores y la prensa acreditada se utilizaron para verificar los cambios en la combinación de productos y la dirección de los precios. También utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, búsquedas de patentes y señales de importación y exportación a nivel de envío cuando ayudó a confirmar tendencias. Estas fuentes documentales no son exhaustivas, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba supuestos que las fuentes documentales no pueden explicar completamente, especialmente la combinación de pruebas, los cambios en la utilización y los rangos de precios habituales en los canales público y privado de Brasil. Hablamos con participantes de toda la cadena de valor de IVD, incluidos distribuidores, operadores de laboratorio, actores de adquisiciones hospitalarias, y equipos de fabricación o comerciales de diagnóstico, y la cobertura se distribuyó en todo Brasil para reflejar diferentes entornos de atención.

Cuando los rangos de entrada variaban, volvimos a contactar a un conjunto más pequeño de encuestados para confirmar qué había cambiado, si estaba vinculado al reembolso, a las condiciones de importación o a cambios en los protocolos de pruebas de enfermedades. Después de eso, ajustamos el modelo solo después de las verificaciones de consistencia.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 21% | Gerentes: 56% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una construcción descendente del conjunto de demanda, donde las cohortes diagnosticadas y evaluadas por principales áreas de pruebas se tradujeron en volúmenes de pruebas esperados utilizando señales de salud pública y parámetros de referencia de flujos de trabajo de laboratorio, y luego se convirtieron en valor utilizando patrones de precios típicos de reactivos y kits. Para mantener el resultado realista, corroboramos los resultados con aproximaciones ascendentes selectivas, como consolidaciones de proveedores y canales, precios de menús de pruebas muestreados, y verificaciones de intensidad de colocación de instrumentos, y luego ajustamos los totales cuando no se conciliaban.

Las entradas clave utilizadas en el modelo incluyeron el envejecimiento de la población de Brasil, los patrones de utilización del sistema público, la dirección de la cobertura de seguros privados, la base instalada de analizadores de laboratorio (según lo indicado por las señales de adquisición e importación), el comportamiento de participación entre reactivos e instrumentos, y el ritmo de adopción molecular y de punto de atención. Cuando los datos de volumen directo eran escasos, las brechas se manejaron utilizando indicadores proxy, como las importaciones por grupo de productos relevante, señales de consolidación de laboratorios y un rango conservador de pruebas por paciente, seguido de una segunda revisión con retroalimentación primaria.

El pronóstico se realizó mediante análisis de escenarios respaldado por un suavizado de series temporales cortas en los indicadores más estables, como la población y la prevalencia de enfermedades crónicas, y luego se sometió a pruebas de estrés con expectativas basadas en entrevistas sobre precios, acceso y cambios en los protocolos de prueba. El pronóstico final se revisó para garantizar que el crecimiento no supere la capacidad y la utilización plausibles en laboratorios y hospitales.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre señales independientes, de modo que los resultados del modelo se compararon con los movimientos comerciales, la actividad regulatoria y la dirección de la demanda de pruebas clínicas discutida en las entrevistas. Se señalaron los valores atípicos, los saltos repentinos y las divisiones de segmentos inusuales, y los supuestos detrás de ellos se revisaron en más de un paso antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes, cambios en el reembolso o grandes choques de demanda vinculados a brotes. Antes de la entrega, se completa una revisión final del analista para asegurar que las cifras y la narrativa reflejen las publicaciones públicas disponibles más recientes y las reconfirmaciones más recientes de las discusiones primarias.

Tamaño del mercado de diagnóstico in vitro de Brasil de Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas para el mercado de IVD de Brasil a menudo difieren porque las líneas de ingresos incluidas no siempre son las mismas, y el año base y la sincronización de la moneda pueden alterar los totales. Las diferencias también surgen cuando un modelo asume un cambio más rápido en la combinación de pruebas (por ejemplo, mayor participación molecular) del que los laboratorios reportan como práctico a corto plazo.

Los servicios de laboratorio relacionados con IVD se mantienen dentro del alcance aquí solo cuando están directamente vinculados a la prestación de pruebas clínicas, y en el dimensionamiento de Mordor Intelligence, los ingresos de servicios de laboratorio más amplios que no son específicos de las pruebas de IVD se mantienen fuera del mercado, lo que reduce el total frente a algunas visiones de ingresos más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,25 mil millones de USD (2025) | |

| Editorial de la Industria A | 2,00 mil millones de USD (2024) | Utiliza un año base de 2024 y un alcance por tipo de prueba que puede subestimar los ingresos vinculados a servicios de IVD, y el valor puede reflejar una progresión de precios más conservadora para reactivos y kits. |

| Editorial de la Industria B | 4,23 mil millones de USD (2024) | Reporta una visión de ingresos más amplia que incluye explícitamente los servicios de IVD junto con reactivos e instrumentos, lo que puede ampliar el total del mercado más allá de las conversiones de demanda impulsadas por productos. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como ingresos de servicios de IVD y por las diferencias de año base, en lugar de por un único supuesto de crecimiento. Al mantener el modelo vinculado a señales de demanda de pruebas, la utilización práctica y verificaciones cruzadas de indicadores de comercio y adquisición, la estimación se mantiene rastreable a entradas claras que pueden repetirse y actualizarse cada año.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de diagnósticos in vitro en Brasil en 2031?

Se pronostica que el mercado alcanzará USD 3.120 millones en 2031 a una CAGR del 5,62%.

¿Qué tipo de prueba crece más rápido dentro del espacio de diagnósticos en Brasil?

Se proyecta que los diagnósticos moleculares crecerán un 12,02% anual, impulsados por la oncología de precisión y la vigilancia de enfermedades infecciosas.

¿Qué tan dominantes son los reactivos y kits en los ingresos totales?

Los reactivos y kits representaron el 55,05% de los ingresos de 2025, convirtiéndolos en la categoría de producto más grande.

¿Por qué son importantes las ciudades de segundo nivel para los proveedores de diagnósticos?

La inscripción al seguro médico privado en las ciudades del interior aumentó en 957.197 vidas en 2023, creando nueva demanda de servicios de pruebas reembolsadas.

¿Qué cambio regulatorio puede acortar los plazos de aprobación de dispositivos?

La norma de ANVISA de 2024 que permite basarse en las autorizaciones de la FDA y Health Canada puede reducir los tiempos de aprobación de dispositivos de clase III y IV.

¿A qué velocidad se expande el segmento de atención domiciliaria y autopruebas?

Las pruebas en el hogar crecen un 13,10% anual, impulsadas por la telemedicina y las aprobaciones de ensayos de venta libre.

Última actualización de la página el: