Tamaño y Participación del Mercado de Dispositivos Vasculares Periféricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

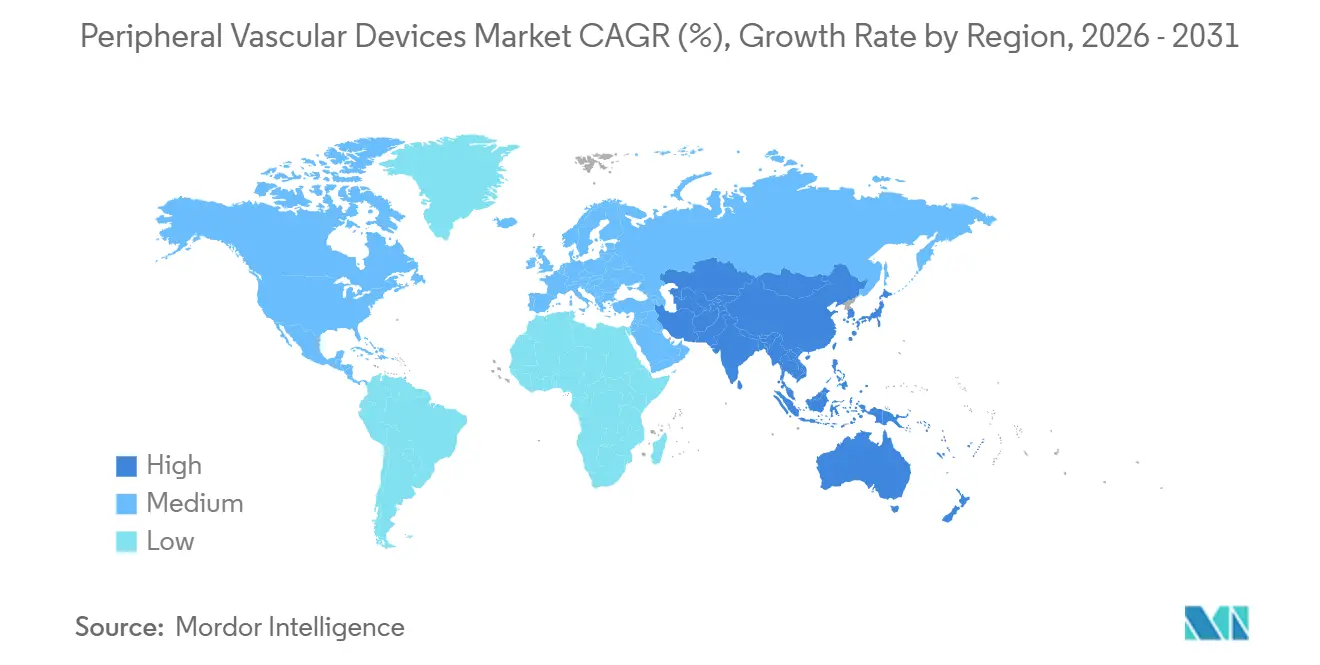

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

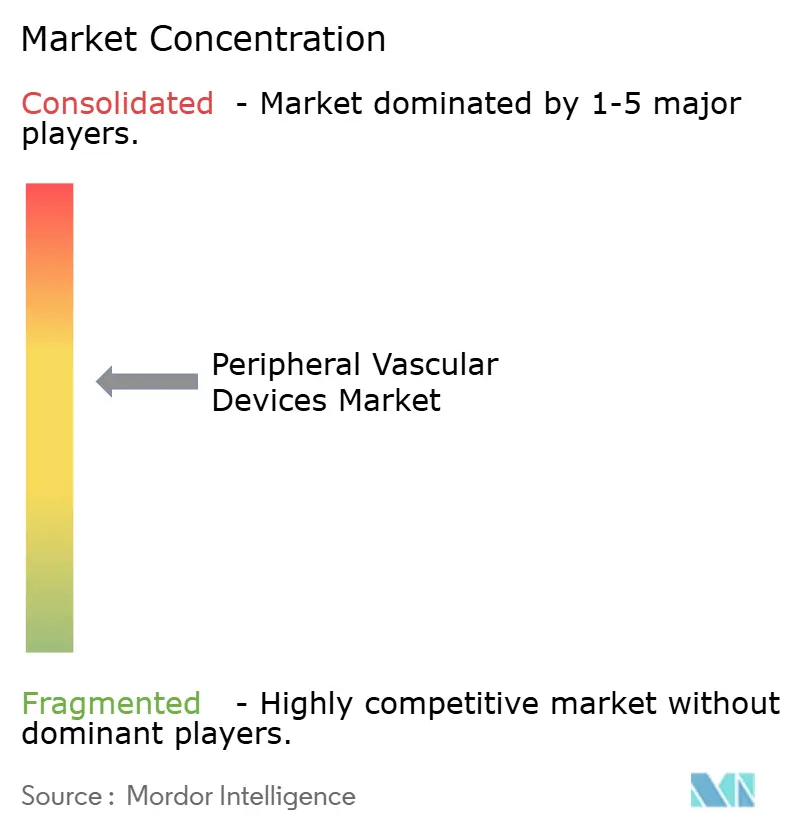

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Vasculares Periféricos por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos Vasculares Periféricos aumente de USD 13,92 mil millones en 2025 a USD 14,5 mil millones en 2026 y alcance USD 17,80 mil millones en 2031, creciendo a una CAGR del 4,18% durante 2026-2031.

Los volúmenes de procedimientos continúan aumentando, aunque el gasto promedio por dispositivo por caso se está estabilizando a medida que los intervencionistas trasladan los procedimientos de baja complejidad desde las salas de hospitalización hacia los centros de cirugía ambulatoria (ASC) y los laboratorios con base en consultorios (OBL). Los balones de angioplastia mantuvieron la mayor participación en ingresos en 2025, pero los sistemas de aterectomía están cerrando la brecha impulsados por la prevalencia de lesiones calcificadas y el reembolso favorable en Japón y Australia. Los hospitales aún dominan la adquisición de dispositivos en términos de valor, aunque su participación está disminuyendo porque las reglas de pago agrupado del CMS obligan a una gestión más estricta del formulario y a techos de precios más bajos. El crecimiento geográfico se inclina hacia Asia-Pacífico, donde la hoja de ruta cardiovascular Healthy China 2030 de China y la expansión de laboratorios de cateterismo en India están generando demanda por primera vez de balones avanzados, stents y plataformas de trombectomía.

Conclusiones Clave del Informe

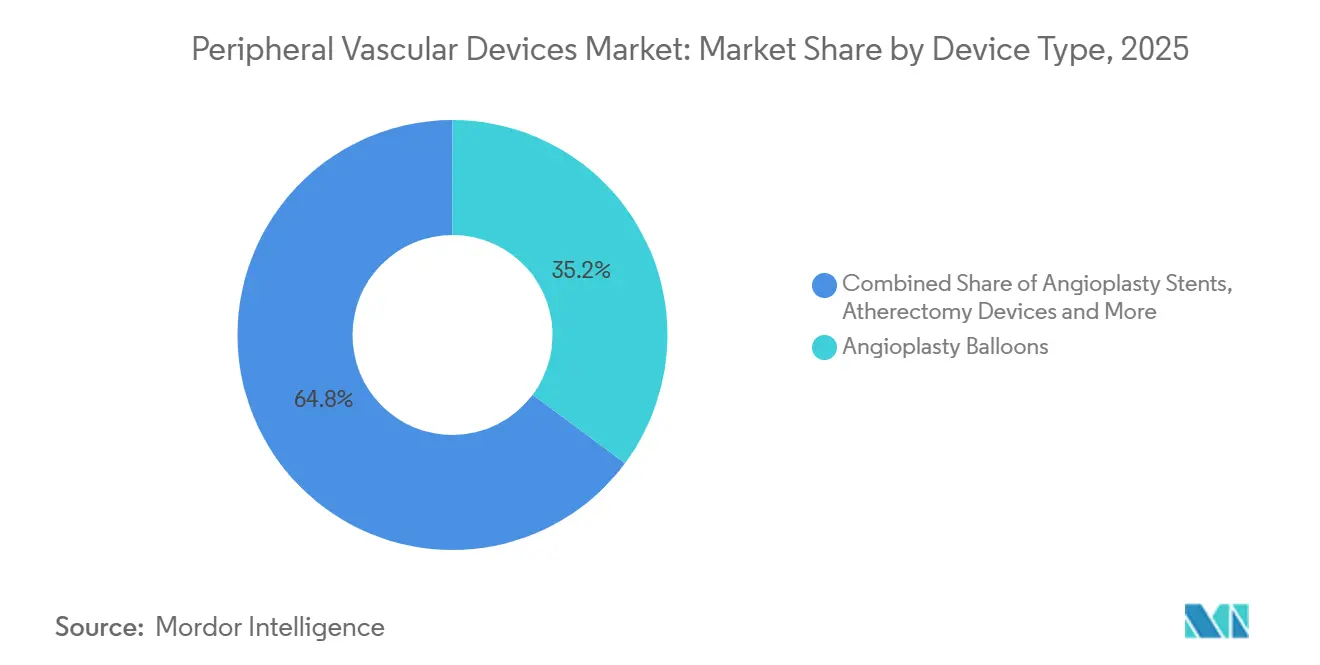

- Por tipo de dispositivo, los balones de angioplastia lideraron con el 35,18% de los ingresos en 2025, mientras que se prevé que la aterectomía avance a una CAGR del 8,22% hasta 2031.

- Por aplicación clínica, la enfermedad arterial periférica representó el 45,21% de las ventas de 2025; se proyecta que los procedimientos de trombosis venosa profunda crezcan a una CAGR del 5,65% hasta 2031.

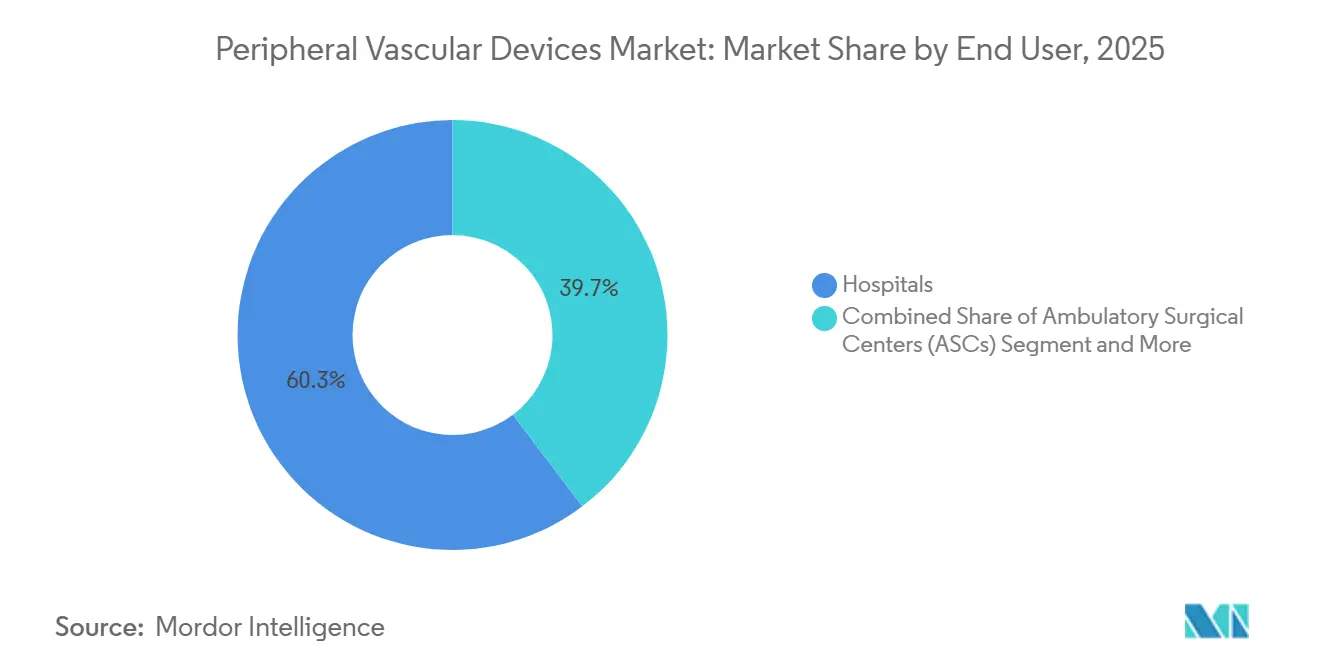

- Por usuario final, los hospitales representaron el 60,32% de la facturación en 2025, aunque los centros de cirugía ambulatoria registran la expansión más rápida con una CAGR del 7,12% durante 2026-2031.

- Por geografía, América del Norte concentró el 42,25% de los ingresos de 2025; se espera que Asia-Pacífico registre una CAGR del 7,68% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Vasculares Periféricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido aumento en la prevalencia de enfermedades arteriales y venosas periféricas | +1.2% | Global, con mayor carga en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Cambio hacia la revascularización mínimamente invasiva basada en catéter | +0.9% | América del Norte y Europa lideran; adopción en Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Rápida adopción de la tecnología de balón recubierto con fármaco | +0.7% | América del Norte y Europa Occidental; emergente en América Latina | Corto plazo (≤ 2 años) |

| Crecimiento de los laboratorios con base en consultorios (OBL) en naciones de la OCDE | +0.5% | Estados Unidos, Alemania, Australia; limitado en Japón debido a barreras regulatorias | Mediano plazo (2-4 años) |

| Migración del lugar de atención de hospitales a centros de cirugía ambulatoria para procedimientos de enfermedad arterial periférica | +0.4% | Estados Unidos (impulsado por el CMS); adopción gradual en Canadá y mercados seleccionados de la Unión Europea | Corto plazo (≤ 2 años) |

| Programas nacionales de detección para isquemia crítica de miembro | +0.3% | China (Healthy China 2030), India (PMSSSY), Reino Unido (controles vasculares del Servicio Nacional de Salud) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento en la Prevalencia de Enfermedades Arteriales y Venosas Periféricas

Las reclamaciones de Medicare mostraron un salto del 19% en las revascularizaciones de extremidades inferiores entre 2019 y 2024, incluso mientras la estancia media hospitalaria cayó un 23%, lo que subraya el impulso hacia una terapia más rápida e intensiva en dispositivos. La incidencia de trombosis venosa profunda entre los miembros de la OCDE aumentó un 8% anual durante 2020-2025, impulsada por las secuelas post-COVID y la obesidad. La Asociación Americana del Corazón posicionó la trombosis venosa profunda como el tercer síndrome cardiovascular agudo más importante en su actualización de 2025, elevándola de una condición de nicho a un foco intervencionista de primer orden.

Cambio hacia la Revascularización Mínimamente Invasiva Basada en Catéter

Los volúmenes de bypass abierto en Estados Unidos cayeron un 31% entre 2015 y 2024, mientras que las intervenciones percutáneas aumentaron un 47%. Los stents liberadores de fármaco ofrecen ahora una permeabilidad del 78% a 5 años en la enfermedad femoropoplítea, neutralizando la ventaja histórica de durabilidad de la cirugía. La decisión de reembolso de Japón en 2024 sobre la aterectomía provocó un aumento del 40% en el número de procedimientos en el trimestre siguiente.

Rápida Adopción de la Tecnología de Balón Recubierto con Fármaco

Los balones recubiertos con fármaco capturaron el 29% de los ingresos globales por balones de angioplastia en 2025. El ensayo COMPARE reportó una permeabilidad del 83% a 12 meses con balones de paclitaxel frente al 68% de las opciones sin recubrimiento. El diálogo sobre seguridad continúa: la FDA ordenó estudios de vigilancia a 5 años y amplió las advertencias de mortalidad en 2024, moderando el crecimiento en Estados Unidos pero acelerando el interés europeo en alternativas basadas en sirolimus.

Crecimiento de los Laboratorios con Base en Consultorios en Naciones de la OCDE

Los laboratorios con base en consultorios gestionaron el 22% de las intervenciones vasculares periféricas en Estados Unidos en 2025, lo que se traduce en USD 2,1 mil millones en ventas de dispositivos con un costo de instalación un 35% inferior al de los departamentos ambulatorios hospitalarios. Alemania y Australia ampliaron las listas de códigos elegibles para laboratorios con base en consultorios en 2024-2025, impulsando el volumen fuera de los entornos hospitalarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recortes en el reembolso de dispositivos en Estados Unidos y mercados seleccionados de la Unión Europea | -0.6% | Estados Unidos (pagos agrupados del CMS), Alemania (revisiones de grupos relacionados por diagnóstico), Reino Unido (restricciones del Instituto Nacional para la Excelencia en Salud y Atención) | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad sobre dispositivos periféricos liberadores de paclitaxel | -0.4% | Global, con mayor escrutinio en Estados Unidos (FDA), Unión Europea (EMA) y Japón (PMDA) | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para polímeros especiales y nitinol | -0.3% | Global, con escasez aguda en América del Norte y Europa durante 2024-2025 | Corto plazo (≤ 2 años) |

| Ciclos de vida cortos de los productos que generan obsolescencia de inventario | -0.2% | Afecta principalmente a América del Norte y Europa Occidental; menos pronunciado en los mercados de Asia-Pacífico sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recortes en el Reembolso de Dispositivos en Estados Unidos y Mercados Seleccionados de la Unión Europea

El techo de pago agrupado del CMS para 2026 de USD 18.500 por episodio de enfermedad arterial periférica de 90 días obliga a los hospitales a obtener descuentos del 15-25% en dispositivos. Alemania redujo los pesos de los grupos relacionados por diagnóstico de extremidades inferiores un 8% en 2025; la guía del Reino Unido ahora limita el uso de balones recubiertos con fármaco de primera línea a la reestenosis intrastent, frenando la adopción de tecnología premium.

Preocupaciones de Seguridad sobre Dispositivos Periféricos Liberadores de Paclitaxel

Las revisiones de etiquetado ordenadas por la FDA en 2024 siguen a un metaanálisis que muestra un aumento absoluto de mortalidad del 1,4% a cinco años. La PMDA de Japón pausó las nuevas autorizaciones de paclitaxel a la espera de datos del registro local, mientras que los reguladores de la Unión Europea exigen imágenes anuales pero se han abstenido de retirar el producto[1]FDA, "Actualización sobre el Tratamiento de la Enfermedad Arterial Periférica con Balones Recubiertos de Paclitaxel y Stents Liberadores de Paclitaxel," fda.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La Aterectomía Impulsa el Cambio hacia el Segmento Premium

Se espera que los ingresos por aterectomía registren una CAGR del 8,22% entre 2026-2031, la más alta entre las clases de dispositivos. La participación del mercado de dispositivos vasculares periféricos para balones de angioplastia fue del 35,18% en 2025, pero la intensa competencia de precios de los genéricos asiáticos redujo los precios de venta promedio un 12% en comparación con 2022. Se proyecta que el tamaño del mercado de dispositivos vasculares periféricos para sistemas de aterectomía alcance ingresos significativos en 2031, junto con la combinación de lesiones con alto contenido de calcio y la codificación favorable en Japón y Australia. La aterectomía direccional más balón recubierto con fármaco logró una permeabilidad del 81% a 18 meses en vasos calcificados según el conjunto de datos DEFINITIVE LE. Sin embargo, los hospitales limitan su uso a la calcificación grave confirmada por imagen, ya que un solo catéter todavía cuesta entre USD 2.500 y USD 3.500.

Los productos de segundo nivel ilustran la polarización. La adopción de trombectomía se disparó tras la autorización de la FDA de sistemas de aspiración para trombosis venosa profunda iliofemoral en 2024. Los stents autoexpandibles avanzan hacia la mercantilización, con los proveedores pivotando hacia aleaciones resistentes a la fractura y perfiles de strut más delgados. Los filtros de vena cava inferior han disminuido tras las directrices actualizadas del Colegio Americano de Médicos del Tórax en contra del uso profiláctico, mientras que las guías y vainas anclan flujos de ingresos recurrentes de bajo margen pero indispensables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación Clínica: La Trombosis Venosa Profunda Gana Terreno a Medida que la Enfermedad Arterial Periférica Madura

La enfermedad arterial periférica mantuvo el 45,21% de los ingresos en 2025; no obstante, se prevé que los procedimientos de trombosis venosa profunda crezcan un 5,65% anual hasta 2031. El tamaño del mercado de dispositivos vasculares periféricos para intervenciones de trombosis venosa profunda está destinado a expandirse a medida que la trombectomía dirigida por catéter obtiene una recomendación de Clase IIa en la guía CHEST 2024[2]CHEST, "Guía de Terapia Antitrombótica para la Enfermedad Tromboembólica Venosa 2024," chestnet.org. Los hospitales destinan aproximadamente 2,8 veces más gasto en dispositivos al tratamiento de la isquemia crítica de miembro Rutherford 5-6 que a los casos de claudicación, porque las lesiones multinivel a menudo requieren aterectomía adyuvante y stenting provisional. El trabajo en trastornos venosos pélvicos se beneficia del lanzamiento de stents dedicados, mientras que los volúmenes de isquemia aguda de miembro disminuyen levemente gracias a una mejor anticoagulación sistémica.

La rentabilidad sigue siendo objeto de escrutinio. Un análisis de JAMA Network Open de 2025 estimó la trombolisis dirigida por catéter en USD 12.000 por año de vida ajustado por calidad por encima de la terapia oral, cerca de los umbrales de los pagadores. Los proveedores financian registros del mundo real para demostrar los ahorros derivados de la prevención del síndrome postrombótico, con el objetivo de consolidar el procedimiento.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Reconfiguran la Dinámica de Compras

Los hospitales controlaron el 60,32% de la facturación de 2025, aunque los centros de cirugía ambulatoria registran una CAGR del 7,12% para 2026-2031, la más rápida entre todos los entornos. La participación del mercado de dispositivos vasculares periféricos de los hospitales disminuirá para 2031 a medida que el CMS y los pagadores privados amplíen las listas de códigos cubiertos por los centros de cirugía ambulatoria. El poder de compra colectivo permite a los centros de cirugía ambulatoria pagar un 23% menos que los hospitales por dispositivos comparables. Los proveedores responden con referencias de producto etiquetadas para centros de cirugía ambulatoria que eliminan los kits accesorios y adoptan precios en consignación o por caso. Los laboratorios con base en consultorios, un subconjunto de las clínicas, ya capturan el 22% de los procedimientos vasculares periféricos en Estados Unidos, pero enfrentan posibles desaceleraciones donde las juntas estatales proponen una supervisión más estricta.

Los hospitales mantienen el dominio en casos complejos de alta agudeza que requieren técnicas híbridas abiertas y endovasculares, así como respaldo quirúrgico inmediato. Esa bifurcación dirige la angioplastia femoropoplítea rutinaria hacia los centros de cirugía ambulatoria, pero mantiene el trabajo de isquemia crítica de miembro multinivel dentro de los centros terciarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte aportó el 42,25% de los ingresos de 2025. Estados Unidos se prepara para un crecimiento moderado a medida que los topes de pago y la migración del lugar de atención impulsan negociaciones que reducen el gasto promedio por dispositivo por caso a USD 1.800 en los centros de cirugía ambulatoria frente a USD 2.400 en los hospitales. Canadá invirtió en capacidad de laboratorio de cateterismo, aunque los tiempos de espera provinciales de 12 semanas limitan el volumen. El sector de hospitales privados de México avanza con balones de litotricia y de limus, en contraste con las instituciones públicas con recursos limitados.

Asia-Pacífico está en camino de registrar una CAGR del 7,68%. El mercado de dispositivos vasculares periféricos de China se beneficia de los actores nacionales que capturan una participación de mercado significativa mediante precios agresivos. El Pradhan Mantri Swasthya Suraksha Yojana de India acelera las instalaciones de laboratorios de cateterismo más allá de las metrópolis de primer nivel, reduciendo las disparidades en la atención. La envejecida población diabetogénica de Japón impulsa la prevalencia de la enfermedad arterial periférica, aunque el gasto por dispositivo por caso promedia USD 1.600 en medio de estancias hospitalarias más cortas. Los números de ítem de laboratorios con base en consultorios de Australia en 2025 la posicionan como campo de pruebas para los balones de sirolimus de próxima generación.

Europa aporta cifras absolutas considerables en dólares, aunque las heterogéneas reglas de reembolso dividen las curvas de adopción. Alemania reembolsa los balones recubiertos con fármaco como terapia de primera línea, mientras que el Reino Unido los limita para la reestenosis. Francia aprobó la aterectomía orbital en 2024. Europa del Este, que depende de balones de generaciones anteriores, recibe fondos estructurales de la Unión Europea destinados a mejoras de laboratorios de cateterismo que sustentarán una gradual puesta al día tecnológica.

Panorama Competitivo

Una consolidación moderada caracteriza el espacio: Medtronic, Boston Scientific, Abbott, BD (Bard) y Cook Medical controlan conjuntamente una participación significativa de las ventas globales. Los portafolios integrados permiten a estos actores cerrar acuerdos de suministro plurianuales a medida que los hospitales buscan descuentos agrupados. Las carreras tecnológicas persisten: el IN.PACT Admiral de Medtronic mantiene el liderazgo en balones recubiertos con fármaco en Estados Unidos gracias a datos a 5 años, mientras que el stent Supera de Abbott triunfa en segmentos con alta flexión por su resistencia al acodamiento. Boston Scientific aprovechó la liquidez de la venta de Axonics en 2024 para lanzar el balón recubierto con fármaco Ranger en toda Europa en 2025.

Los disruptores de tamaño mediano ocupan nichos. Shockwave Medical alcanzó USD 600 millones en el segmento de litotricia intravascular en cuatro años, presionando a los proveedores de aterectomía establecidos. Los participantes chinos e indios, incluidos MicroPort y Meril, se apoderan de territorios sensibles al precio en Europa del Este y América Latina con genéricos con marcado CE que cuestan entre un 40% y un 50% menos que las marcas occidentales. Se avecinan vencimientos de patentes: las patentes principales del recubrimiento de paclitaxel IN.PACT vencen entre 2027 y 2028, lo que invita a la entrada de biosimilares a menos que los titulares actuales trasladen las clínicas a formulaciones de limus. La armonización del Foro Internacional de Reguladores de Dispositivos Médicos reduce las barreras de registro, abriendo aún más las puertas a competidores ágiles con enfoque regional.

Líderes de la Industria de Dispositivos Vasculares Periféricos

Abbott Laboratories

Boston Scientific Corporation

Becton, Dickinson and Company

Medtronic

Cook Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Johnson & Johnson lanzó el Catéter de Litotricia Intravascular Periférica Shockwave Javelin en toda Europa.

- Agosto de 2025: Abbott obtuvo el marcado CE para el sistema de andamiaje biorreabsorbible Esprit BTK dirigido a la enfermedad por debajo de la rodilla en pacientes con enfermedad arterial periférica.

Alcance del Informe Global del Mercado de Dispositivos Vasculares Periféricos

Según el alcance del informe, los dispositivos vasculares periféricos son dispositivos médicos diseñados para diagnosticar, tratar o gestionar afecciones relacionadas con los vasos sanguíneos fuera del corazón y el cerebro (arterias y venas periféricas). Estos dispositivos incluyen herramientas como catéteres, stents, balones y otros instrumentos utilizados en procedimientos como angioplastia, colocación de stents o acceso vascular para mejorar el flujo sanguíneo o diagnosticar afecciones vasculares.

La segmentación del mercado de dispositivos vasculares periféricos se categoriza por tipo de dispositivo, aplicación clínica, usuario final y geografía. Por tipo de dispositivo, el mercado incluye balones de angioplastia, stents de angioplastia, dispositivos de aterectomía, dispositivos de trombectomía, dispositivos de protección embólica, filtros de vena cava inferior (VCI), guías periféricas y otros. Por aplicación clínica, se segmenta en enfermedad arterial periférica (EAP), isquemia crítica de miembro (ICM), trombosis venosa profunda (TVP) y otras aplicaciones clínicas. Por usuario final, el mercado se divide en hospitales, centros de cirugía ambulatoria (ASC), laboratorios con base en consultorios (OBL) y clínicas especializadas en vascular y cardiología. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Balones de Angioplastia |

| Stents de Angioplastia |

| Dispositivos de Aterectomía |

| Dispositivos de Trombectomía |

| Dispositivos de Protección Embólica |

| Filtros de Vena Cava Inferior (VCI) |

| Guías Periféricas |

| Otros |

| Enfermedad Arterial Periférica (EAP) |

| Isquemia Crítica de Miembro (ICM) |

| Trombosis Venosa Profunda (TVP) |

| Otras Aplicaciones Clínicas |

| Hospitales |

| Centros de Cirugía Ambulatoria (ASC) |

| Laboratorios con Base en Consultorios (OBL) |

| Clínicas Especializadas en Vascular y Cardiología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Balones de Angioplastia | |

| Stents de Angioplastia | ||

| Dispositivos de Aterectomía | ||

| Dispositivos de Trombectomía | ||

| Dispositivos de Protección Embólica | ||

| Filtros de Vena Cava Inferior (VCI) | ||

| Guías Periféricas | ||

| Otros | ||

| Por Aplicación Clínica | Enfermedad Arterial Periférica (EAP) | |

| Isquemia Crítica de Miembro (ICM) | ||

| Trombosis Venosa Profunda (TVP) | ||

| Otras Aplicaciones Clínicas | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria (ASC) | ||

| Laboratorios con Base en Consultorios (OBL) | ||

| Clínicas Especializadas en Vascular y Cardiología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué magnitud alcanzará el gasto en revascularización periférica para 2031?

Se proyecta que el mercado de dispositivos vasculares periféricos alcance USD 17,80 mil millones para 2031, expandiéndose a una CAGR del 4,18% desde 2026.

¿Qué clase de dispositivo crece más rápido?

Se prevé que los sistemas de aterectomía registren una CAGR del 8,22% entre 2026-2031 gracias a su valor en lesiones con alto contenido de calcio.

¿Por qué son importantes los centros de cirugía ambulatoria para los proveedores?

Los centros de cirugía ambulatoria registran una CAGR prevista del 7,12% y obtienen precios promedio de dispositivos un 23% por debajo de los niveles hospitalarios, alterando los modelos de precios de los proveedores.

¿Cuál es la contribución de Asia-Pacífico a las ventas globales?

Asia-Pacífico está en camino de registrar una CAGR del 7,68% y representará una participación creciente a medida que China e India amplíen el acceso a la detección y a los laboratorios de cateterismo.

¿Qué impulsa el alejamiento del bypass quirúrgico abierto?

La evidencia de permeabilidad a cinco años de los stents liberadores de fármaco y la presión de los pagadores para reducir los costos de bypass de USD 35.000 favorecen las alternativas basadas en catéter.

Última actualización de la página el: