Tamaño y Participación del Mercado de Dispositivos Cardiovasculares

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 64.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 81.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

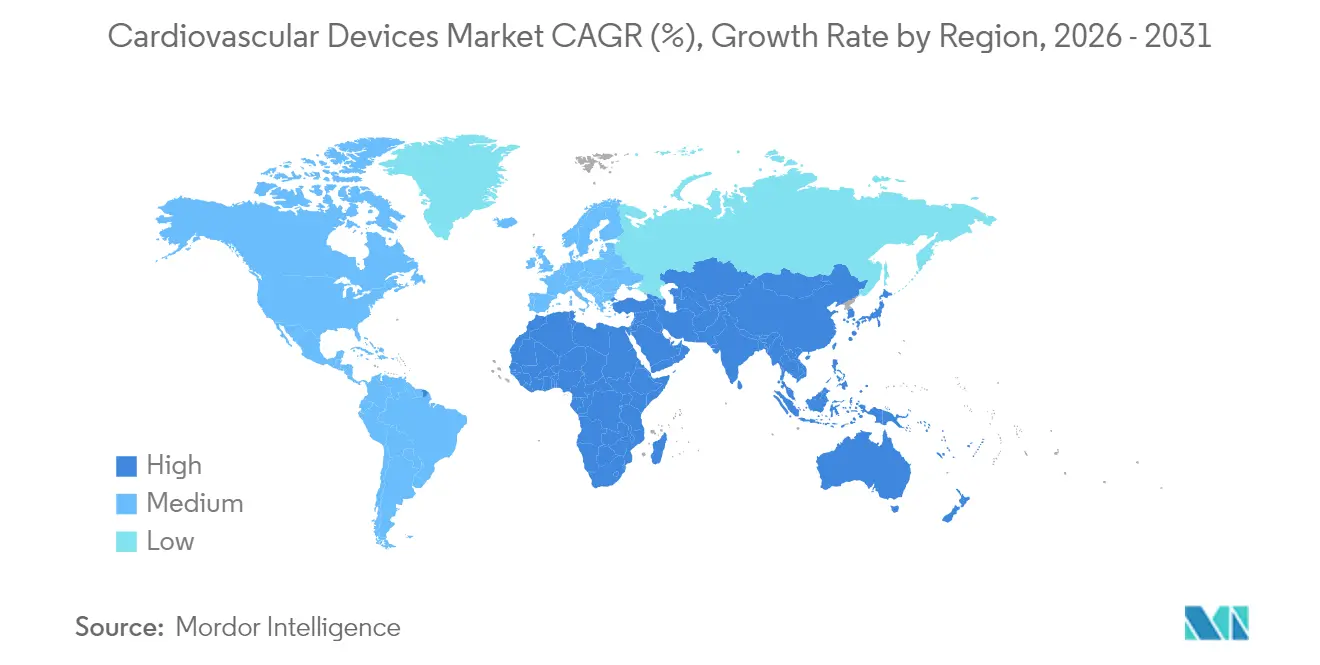

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

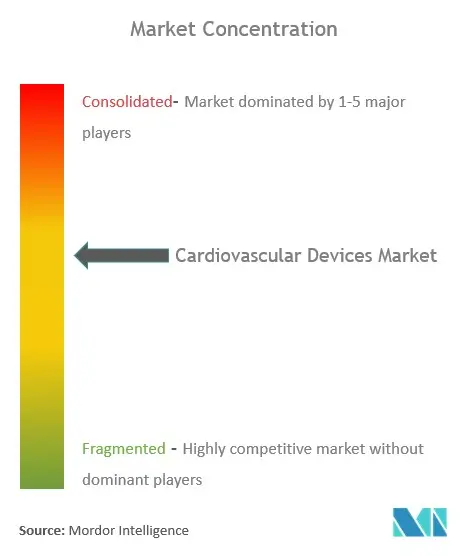

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares por Mordor Intelligence

El tamaño del Mercado de Dispositivos Cardiovasculares fue valorado en USD 61,82 mil millones en 2025 y se estima que crecerá desde USD 64,71 mil millones en 2026 hasta alcanzar USD 81,29 mil millones en 2031, a una CAGR del 4,67% durante el período de pronóstico (2026-2031).

La demanda se acelera a medida que la inteligencia artificial mejora la funcionalidad de los dispositivos, haciendo que la detección temprana sea más confiable y facilitando las terapias dirigidas. La prevalencia de los procedimientos mínimamente invasivos continúa creciendo, respaldada por indicaciones ampliadas para el reemplazo de válvulas por catéter y el papel cada vez mayor de los centros quirúrgicos ambulatorios (CQA). Las adquisiciones estratégicas entre los principales fabricantes están optimizando los portafolios de tratamiento de extremo a extremo, mientras que las nuevas autorizaciones de la FDA para marcapasos sin cables y sistemas de denervación renal abren nuevas vías para grupos de pacientes desatendidos. Sin embargo, el mayor escrutinio regulatorio y el alto costo de la tecnología avanzada siguen siendo barreras para la adopción en regiones sensibles al precio.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los dispositivos de diagnóstico y monitoreo representaron el 71,62% de la participación del mercado de dispositivos cardiovasculares en 2025, mientras que los dispositivos terapéuticos registraron la CAGR de segmento más rápida del 6,74% hasta 2031.

- Por aplicación, la enfermedad de la arteria coronaria representó el 44,55% del tamaño del mercado de dispositivos cardiovasculares en 2025; se proyecta que la enfermedad cardíaca estructural se expanda a una CAGR del 7,42% hasta 2031.

- Por usuario final, los hospitales y centros cardíacos lideraron con una participación de ingresos del 58,67% en 2025, mientras que los CQA registraron la CAGR esperada más alta del 9,41% entre 2026 y 2031.

- Por geografía, América del Norte representó el 44,78% del mercado de dispositivos cardiovasculares en 2025; Asia-Pacífico avanza a una CAGR del 8,44% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Cardiovasculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor preferencia por procedimientos mínimamente invasivos | 1.90% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente carga de enfermedades cardiovasculares | 1.60% | Global, mayor en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápidos avances tecnológicos | 1.40% | Estados Unidos, Europa, Japón | Mediano plazo (2-4 años) |

| Integración de algoritmos de diagnóstico habilitados por IA | 1.30% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Proliferación de códigos de reembolso para monitoreo cardíaco remoto (CMS-2023) | 1.20% | Estados Unidos | Corto plazo (≤ 2 años) |

| Adquisición basada en volumen de China para stents coronarios | 0.90% | China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Procedimientos Mínimamente Invasivos

Las técnicas mínimamente invasivas están transformando la atención cardiovascular al reducir las tasas de complicaciones y acortar las estancias hospitalarias. La reparación de la válvula tricúspide por catéter amplió el volumen del mercado en más del 50% desde el segundo trimestre de 2024. Al mismo tiempo, los sistemas de ablación por campo pulsado de Medtronic y Boston Scientific recibieron aprobaciones de la FDA durante 2023-2024, aportando un enfoque más seguro para el tratamiento de la fibrilación auricular. El interés de los inversores refleja estos cambios clínicos, como lo demuestran las 342 adquisiciones de clínicas de cardiología realizadas entre 2021 y septiembre de 2023. La compra de Shockwave Medical por parte de Johnson & Johnson por USD 13,1 mil millones subraya la confianza en la litotricia intravascular, ya utilizada en 400.000 procedimientos en todo el mundo [1]Fuente: Johnson & Johnson, "Johnson & Johnson adquirirá Shockwave Medical," jnjmedtech.com.

Creciente Carga de Enfermedades Cardiovasculares

Las enfermedades cardíacas y circulatorias causan 170.000 muertes al año en el Reino Unido y afectan a 7,6 millones de personas, lo que añade urgencia a los diagnósticos avanzados [2]Fuente: Fundación Británica del Corazón, "Hechos y Cifras," bhf.org.uk. Los costos directos son elevados en Asia-Pacífico, alcanzando USD 21,7 mil millones solo en China. El ochenta por ciento de la carga de la enfermedad está vinculada a factores de riesgo modificables, lo que aumenta el interés en los dispositivos de alerta temprana. La multimorbilidad —diabetes combinada con afecciones cardiovasculares— acelera la mortalidad, haciendo que las soluciones integradas sean indispensables según el Journal of Clinical Medicine.

Rápidos Avances Tecnológicos

Los productos innovadores ilustran el ritmo de la innovación. El AVEIR DR de Abbott, el primer marcapasos sin cables de doble cámara, obtuvo el Marcado CE en junio de 2024 con un 98,3% de éxito en la implantación y >97% de sincronía aurículo-ventricular. El SAPIEN M3 de Edwards Lifesciences se convirtió en el primer reemplazo de válvula mitral por catéter en obtener el Marcado CE en abril de 2025, ampliando las opciones para pacientes inoperables. Ambos avances respaldan el crecimiento sostenido en el mercado de dispositivos cardiovasculares.

Integración de Algoritmos de Diagnóstico Habilitados por IA

La inteligencia artificial ahora complementa la interpretación del electrocardiograma, identificando patrones sutiles de ondas que preceden a los síntomas detectables. El ECG mejorado con IA puede detectar disfunción del ventrículo izquierdo con un AUC de 0,95, superando ampliamente los umbrales tradicionales. Los algoritmos AccuRhythm AI de Medtronic han reducido las falsas alertas de fibrilación auricular en un 88,2%, preservando al mismo tiempo hasta el 100% de las alertas genuinas. Los modelos autorizados por la FDA, como el SignalHF de Implicity, brindan a los médicos un aviso de dos semanas sobre el deterioro de la insuficiencia cardíaca, lo que permite una intervención oportuna. En conjunto, estos avances impulsan una mayor demanda en el mercado de dispositivos cardiovasculares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas regulatorias estrictas y retiro de productos | −1.1% | Europa, Estados Unidos | Mediano plazo (2-4 años) |

| Alto costo de instrumentos y procedimientos | −1.0% | Global, mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de materias primas recubiertas de heparina debido a la fiebre porcina en China | −0.8% | China; cadena de suministro global de stents | Corto plazo (≤ 2 años) |

| Límite de reembolso para implantes de TAVR por parte de la NPPA de India | −0.7% | India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Políticas Regulatorias Estrictas y Retiro de Productos

El Reglamento Europeo de Dispositivos Médicos elevó los estándares de evidencia, aumentando los costos para los fabricantes medianos según el European Heart Journal. Un análisis comparativo encontró retrasos de 3 a 7 años entre el Marcado CE y la aprobación de la FDA para muchos dispositivos, con solo 7 de 27 productos obteniendo autorizaciones duales. Si bien estas normas mejoran la seguridad, ralentizan la entrada al mercado y podrían reducir la disponibilidad de dispositivos a corto plazo, moderando el crecimiento en el mercado de dispositivos cardiovasculares.

Alto Costo de Instrumentos y Procedimientos

En Canadá, los gastos de implantación de válvula aórtica por catéter (TAVI) superaron los costos del reemplazo quirúrgico, pero resultaron ser costo-efectivos una vez considerados los costos reducidos de UCI y complicaciones. En Estados Unidos, los ingresos hospitalarios por enfermedad vascular periférica promediaron USD 33.700 por alta, y los ingresos por insuficiencia cardíaca totalizaron USD 19,5 mil millones anuales. Tales gastos dificultan la adopción en entornos sensibles al costo, especialmente donde el reembolso es limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Dominio del Diagnóstico y Auge de los Terapéuticos

Los productos de diagnóstico y monitoreo lideraron con el 71,62% de la participación del mercado de dispositivos cardiovasculares en 2025, subrayando la importancia del cribado temprano para la gestión del riesgo. Las plataformas de ECG continuo, como el BodyGuardian MINI, proporcionan hasta 15 días de datos Holter, enriquecidos por la IA BeatLogic que perfecciona la clasificación del ritmo. El dispositivo portátil resistente al agua de Vivalink extiende el monitoreo hasta 30 días, añadiendo comodidad para la observación a largo plazo. La inteligencia artificial impulsa aún más la precisión diagnóstica, ya que CarDS-Plus puede interpretar ECG de smartwatch de un solo canal en aproximadamente 35 segundos, generando información accionable.

Las categorías terapéuticas avanzan rápidamente. Los marcapasos sin cables limitan los riesgos de infección asociados a los cables transvenosos, y los modelos de doble cámara como el AVEIR DR ahora sincronizan el marcapasos aurículo-ventricular. Los dispositivos innovadores, incluido el stent bioabsorbible de Abbott para arterias por debajo de la rodilla, abordan la isquemia crónica que amenaza las extremidades, expandiendo el mercado de dispositivos cardiovasculares. La ablación cardíaca guiada por IA registró una supervivencia libre de arritmia del 88% a los 12 meses frente al 70% con la aislación de venas pulmonares sola, destacando el potencial de resultados superiores. El tamaño del mercado de dispositivos cardiovasculares atribuido a los terapéuticos avanzados está destinado a crecer junto con estas innovaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Enfermedad Cardíaca Estructural Gana Impulso

La enfermedad de la arteria coronaria se mantuvo dominante con el 44,55% del mercado de dispositivos cardiovasculares en 2025. Intervenciones como la litotricia intravascular amplían el tratamiento a lesiones gravemente calcificadas. Sin embargo, las aplicaciones de corazón estructural son las de mayor crecimiento con una CAGR del 7,42%, impulsadas por la reparación mitral y tricúspide por catéter. El SAPIEN M3 de Edwards Lifesciences ofrece reemplazo mitral basado en catéter para pacientes de alto riesgo, mientras que los estudios en curso de TAVR muestran mayor seguridad para cohortes de bajo riesgo.

Las tecnologías para la insuficiencia cardíaca añaden impulso. La adquisición de V-Wave por parte de Johnson & Johnson destacó el potencial de USD 1,7 mil millones para los sistemas de derivación que alivian la congestión pulmonar. Las terapias para la hipertensión avanzaron en noviembre de 2023 cuando el Symplicity Spyral de Medtronic obtuvo la aprobación de la FDA, consolidando la denervación renal como una opción viable para la hipertensión resistente a los medicamentos. El tamaño del mercado de dispositivos cardiovasculares para la denervación renal está preparado para una expansión de dos dígitos durante varios años bajo estas dinámicas.

Por Usuario Final: Los CQA Aceleran el Cambio en la Prestación de Servicios

Los hospitales y centros cardíacos representaron el 58,67% de los ingresos de 2025, manteniendo las derivaciones de casos complejos y la infraestructura de imágenes avanzadas. No obstante, los CQA son los de mayor crecimiento con una CAGR del 9,41% gracias al ahorro de costos y las estancias más cortas. Los pagos de Medicare a los CQA aumentaron un 2,6% en 2024, fomentando la neutralidad del sitio de atención y llevando las intervenciones cardiovasculares a entornos comunitarios. Las proyecciones de los analistas muestran que el mercado de CQA en Estados Unidos se acercará a USD 59 mil millones para 2028, con volúmenes de procedimientos destinados a crecer un 25% en esta década.

Los modelos de atención remota siguen la misma tendencia de descentralización. El sensor de arteria pulmonar Cordella de Endotronix permite la gestión proactiva de la insuficiencia cardíaca en el hogar, combinando lecturas de presión invasivas con signos vitales no invasivos. Dicha tecnología difumina los límites tradicionales del sitio de atención, prometiendo un crecimiento del volumen más allá de las paredes del hospital. Cada cambio respalda una expansión sostenida en el mercado de dispositivos cardiovasculares.

Análisis Geográfico

América del Norte ancló el 44,78% del mercado de dispositivos cardiovasculares en 2025, aprovechando el alto gasto sanitario per cápita y la amplia cobertura de seguros. El reembolso de Medicare para los CQA alcanzó USD 6,1 mil millones en 2022, ilustrando la tracción del pagador público para la atención ambulatoria medpac.gov. Los sólidos marcos regulatorios permiten la rápida adopción de dispositivos habilitados por IA, como lo demuestran las múltiples autorizaciones de la FDA para marcapasos sin cables y sistemas de ablación durante 2024. La fortaleza del lado de la oferta proviene de los centros de I+D en Minnesota, California y Massachusetts, donde las empresas de dispositivos se ubican junto a universidades de investigación.

Europa ocupa el segundo lugar en ingresos, respaldada por una tradición de innovación clínica. El mayor escrutinio del Reglamento Europeo de Dispositivos Médicos, sin embargo, puede diferir las aprobaciones y endurecer la vigilancia poscomercialización, restringiendo temporalmente la oferta. Aun así, los avales del Marcado CE para el marcapasos AVEIR DR y el sistema de válvula mitral M3 confirman la innovación continua bajo las nuevas normas abbott.mediaroom.com. La adopción de la ablación por campo pulsado y la litotricia intravascular subraya aún más el compromiso regional con la atención mínimamente invasiva.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 8,44% hasta 2031. El envejecimiento de la población y el aumento de los factores de riesgo relacionados con el estilo de vida crean un gran grupo de pacientes, con China contando solo 290 millones de pacientes con enfermedades cardiovasculares biospectrumasia.com. Las asociaciones público-privadas mejoran la infraestructura, y las iniciativas de política en India y China fomentan la fabricación nacional. A pesar de las vías regulatorias heterogéneas, las empresas locales colaboran con líderes globales para transferencias de tecnología, acelerando la aceptación de nuevos implantes. En conjunto, estos elementos generan impulso para el mercado de dispositivos cardiovasculares en diversas economías.

Panorama Competitivo

Prevalece una concentración moderada, con Medtronic, Abbott, Boston Scientific, Edwards Lifesciences y Johnson & Johnson representando la mayoría de las ventas globales. La compra de Shockwave Medical por parte de Johnson & Johnson por USD 13,1 mil millones en abril de 2024 refuerza su tecnología en litotricia intravascular, mientras que la posterior adquisición de V-Wave profundiza la exposición a la terapia de insuficiencia cardíaca. Boston Scientific amplió su alcance en litotricia intravascular al adquirir Bolt Medical por hasta USD 664 millones en enero de 2025.

Las carteras de productos muestran un avance paralelo. El AccuRhythm AI de Medtronic redujo las falsas alertas del monitor implantable hasta en un 88,2%, mejorando la eficiencia del médico. El TAVI expandible con balón guiado por software de Abbott integra algoritmos de procedimiento que mejoran la precisión del despliegue de la válvula. Edwards Lifesciences se centra en sistemas de catéter de próxima generación, con el objetivo de capturar el crecimiento incremental en la reparación mitral y tricúspide.

Las asociaciones con empresas emergentes de salud digital amplían las capacidades analíticas. Medtronic colabora con empresas de IA para la predicción de arritmias, y Boston Scientific invierte en plataformas de gestión del ritmo basadas en la nube. Estas estrategias apuntan a mejorar los resultados y reducir las tasas de reingreso, respaldando una demanda sostenida en el mercado de dispositivos cardiovasculares.

Orquestación de Portafolio: Más Allá de la Simple Escala frente a la Especialización

El mercado cardiovascular está experimentando un cambio en cómo las empresas se posicionan, superando la antigua elección entre ser grandes o especializadas. Los actores más exitosos en el mercado de dispositivos cardiovasculares están construyendo redes estratégicas de productos complementarios que refuerzan sus principales propuestas de valor. Este enfoque es evidente en asociaciones como la de Anumana, con sede en el Reino Unido, y la Clínica Mayo, que llevó a la autorización de la FDA para su dispositivo ECG-IA LEF que detecta posible insuficiencia cardíaca. Estas colaboraciones permiten a las empresas acceder a conocimientos especializados sin tener que desarrollar todo internamente. Dentro del segmento de Dispositivos Terapéuticos y Quirúrgicos, que representa el 75,3% del mercado, las empresas ahora se centran en crear sistemas de productos interconectados en lugar de dispositivos independientes. Reconocen que ganar ahora depende de ofrecer soluciones completas en lugar de solo características individuales del producto. Esta estrategia funciona particularmente bien en América del Norte, que representa aproximadamente el 51,1% del mercado global de dispositivos cardiovasculares, donde los proveedores de atención médica prefieren cada vez más a los proveedores que ofrecen soluciones integrales y compatibles.

Capital Regulatorio: Convertir el Cumplimiento en Ventaja Competitiva

Las empresas inteligentes en el sector de dispositivos cardiovasculares están transformando sus capacidades regulatorias de funciones básicas de cumplimiento en activos estratégicos que crean ventajas competitivas reales. La capacidad de navegar eficientemente por regulaciones complejas se ha convertido en una habilidad valiosa que afecta el momento del lanzamiento de productos, los costos y la posición en el mercado. Las empresas con sólida experiencia regulatoria obtienen ventajas de 6 a 12 meses en la comercialización de productos, especialmente notables en el mercado de dispositivos de cardiología intervencionista donde ser el primero se traduce directamente en participación de mercado. La exitosa autorización 510(k) de la FDA de Anumana para su dispositivo ECG-IA LEF con la Clínica Mayo demuestra cómo los hitos regulatorios se han convertido en eventos clave que los inversores y analistas siguen de cerca. Esta experiencia es particularmente valiosa en la creciente región de Asia-Pacífico, donde las empresas deben navegar por diferentes regulaciones en múltiples países. Las empresas que invierten en conocimiento regulatorio, mantienen buenas relaciones con las autoridades regulatorias e incluyen la planificación regulatoria desde el inicio del desarrollo de productos están creando ventajas que los competidores tienen dificultades para igualar sin una inversión de tiempo significativa.

Líderes de la Industria de Dispositivos Cardiovasculares

Boston Scientific Corporation

Abbott

Medtronic

Edwards Lifesciences Corporation

Cardinal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Boston Scientific entró en la competencia de litotricia intravascular al adquirir Bolt Medical por hasta USD 664 millones

- Octubre de 2024: Medtronic recibió la autorización de la FDA para el Sistema de Mapeo y Ablación Affera con capacidades de doble energía para la fibrilación auricular

- Octubre de 2024: Johnson & Johnson finalizó su adquisición de V-Wave, con un valor potencial de USD 1,7 mil millones

- Septiembre de 2024: Johnson & Johnson rebautizó sus subsidiarias cardiovasculares bajo Johnson & Johnson MedTech

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de dispositivos cardiovasculares como el valor del nuevo hardware de diagnóstico, monitoreo, terapéutico y quirúrgico, incluidos electrocardiógrafos, unidades de telemetría móvil, stents, catéteres, válvulas cardíacas, marcapasos, dispositivos de asistencia ventricular y equipos de capital relacionados, vendidos para detectar, reparar o mantener la función cardíaca en entornos hospitalarios, ambulatorios, clínicas especializadas y atención domiciliaria regulada.

Exclusiones del alcance: los biosensores implantables, los desechables de un solo uso y las plataformas de software de cardiología independientes quedan fuera del marco.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Electrocardiograma (ECG)

- Monitoreo Cardíaco Remoto

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Terapéuticos y Quirúrgicos

- Dispositivos de Asistencia Cardíaca

- Dispositivos de Manejo del Ritmo Cardíaco

- Catéteres

- Injertos

- Válvulas Cardíacas

- Stents

- Otros Dispositivos Terapéuticos y Quirúrgicos

- Dispositivos de Diagnóstico y Monitoreo

- Por Aplicación

- Enfermedad de la Arteria Coronaria

- Arritmia

- Insuficiencia Cardíaca

- Enfermedad Cardíaca Estructural

- Hipertensión

- Otros

- Por Usuario Final

- Hospitales y Centros Cardíacos

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Clínicas Especializadas

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a cardiólogos, ingenieros biomédicos, responsables de adquisiciones y distribuidores regionales en América del Norte, Europa, Asia-Pacífico y el Golfo para ajustar los precios de venta típicos, los patrones de utilización y las curvas de adopción tecnológica, garantizando que los supuestos reflejen las realidades sobre el terreno.

Investigación documental

Los analistas de Mordor primero mapean el universo a través de conjuntos de datos abiertos como los paneles de mortalidad de la OMS, las Estadísticas de Salud de la OCDE, los archivos de producción de Eurostat, las autorizaciones 510(k) de la FDA de EE. UU., y los anuarios de AdvaMed o Eucomed. Los informes 10-K de las empresas, los registros de ensayos clínicos, los registros de envíos aduaneros y la prensa de renombre profundizan la comprensión de precios y volúmenes, mientras que bibliotecas de pago como D&B Hoovers y Dow Jones Factiva añaden perspectiva financiera. Las fuentes citadas ilustran la amplitud; muchas referencias adicionales informan nuestro trabajo documental.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo escala los volúmenes globales de procedimientos y las tasas de penetración de implantes hacia los fondos de gasto, que luego se equilibran con acumulaciones selectivas de ingresos de proveedores de abajo hacia arriba y verificaciones muestreadas de ASP × unidades. Los factores clave, incluida la proporción de población envejecida, la eliminación del retraso en cirugías electivas, el precio medio de los stents, las aprobaciones por vía rápida y los presupuestos de capital hospitalario, alimentan una regresión multivariante que proyecta la demanda; el análisis de escenarios amortigua los cambios repentinos en reembolsos o directrices. Las verificaciones de canales y los indicadores de importación cubren las brechas donde las divisiones de proveedores siguen siendo opacas.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de varianza frente a ventas históricas, datos comerciales y señales independientes. Los revisores senior dan su aprobación solo después de que se resuelven las anomalías. Los informes se actualizan anualmente, con revisiones intermedias cuando grandes retiradas del mercado, cambios regulatorios o ensayos de referencia mueven materialmente el mercado.

Por qué la línea base de dispositivos cardiovasculares de Mordor se mantiene firme

Las estimaciones publicadas suelen divergir porque las empresas aplican cestas de dispositivos, tipos de cambio y velocidades de actualización distintos.

Los principales factores de brecha incluyen un alcance terapéutico más estrecho, supuestos de adopción agresivos para tecnologías emergentes o la dependencia de curvas de precios no verificadas. Al anclar cada variable a fuentes transparentes y una validación de doble vía, Mordor Intelligence ofrece líneas base más estables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 61,82 B (2025) | Mordor Intelligence | - |

| USD 77,71 B (2024) | Global Consultancy A | Incluye plataformas de software e ingresos por mantenimiento; asume un ciclo de reemplazo uniforme de cinco años |

| USD 57,60 B (2025) | Industry Portal B | Excluye dispositivos de asistencia cardíaca; utiliza precios de lista sin descuentos regionales |

| USD 65,53 B (2024) | Trade Journal C | Extrapolación lineal de ventas 2020-23; volúmenes de procedimientos sin verificar |

En conjunto, la comparación muestra que cuando la claridad del alcance, el realismo de precios y la cadencia de actualización se armonizan, el enfoque disciplinado de Mordor ofrece a los tomadores de decisiones el punto de referencia más confiable.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Dispositivos Cardiovasculares?

Se espera que el tamaño del Mercado de Dispositivos Cardiovasculares alcance USD 64,71 mil millones en 2026 y crezca a una CAGR del 4,67% para llegar a USD 81,29 mil millones en 2031.

¿Qué categoría de dispositivos tiene la mayor participación actualmente?

Los dispositivos de diagnóstico y monitoreo representan el 71,62% de los ingresos de 2025, impulsados por la amplia adopción de soluciones de ECG habilitadas por IA y monitoreo remoto.

¿Por qué los dispositivos de corazón estructural están atrayendo atención?

La enfermedad cardíaca estructural muestra el crecimiento de aplicación más rápido con una CAGR del 7,42% gracias a las innovaciones en válvulas por catéter, como el SAPIEN M3 de Edwards Lifesciences.

¿Cómo están influyendo los centros quirúrgicos ambulatorios en la dinámica del mercado?

Los CQA ofrecen menores costos de procedimiento y tiempos de recuperación más cortos, lo que resulta en una CAGR del 9,41% que supera los volúmenes hospitalarios y respalda la expansión ambulatoria.

¿Qué regiones liderarán el crecimiento futuro?

América del Norte mantiene la mayor participación con el 44,78%, pero Asia-Pacífico registra la tasa de crecimiento más alta con una CAGR del 8,44%, impulsada por la creciente prevalencia de enfermedades y la inversión en atención médica.

¿Qué importancia tiene la inteligencia artificial en este mercado?

La IA mejora drásticamente la precisión diagnóstica, reduce las falsas alertas y permite una intervención más temprana, convirtiéndola en un impulsor crítico de la futura adopción de dispositivos en todo el mundo.

Última actualización de la página el: