Tamaño y Participación del Mercado de Vacunas Terapéuticas

Visión General del Mercado

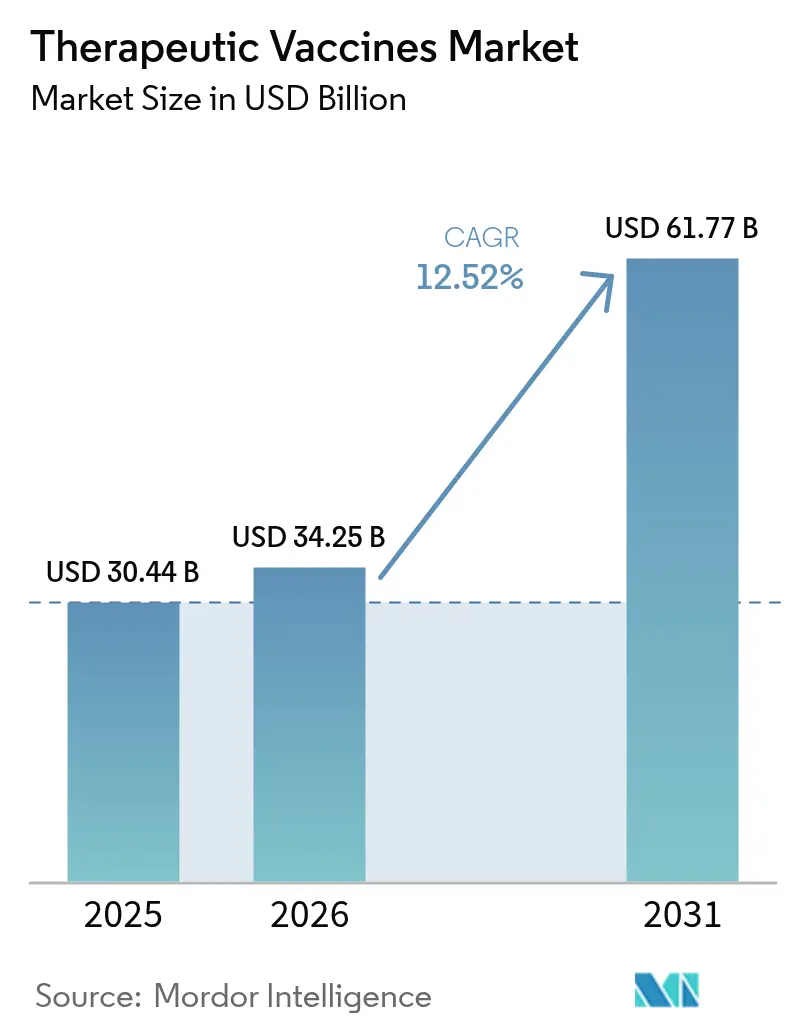

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.52% CAGR |

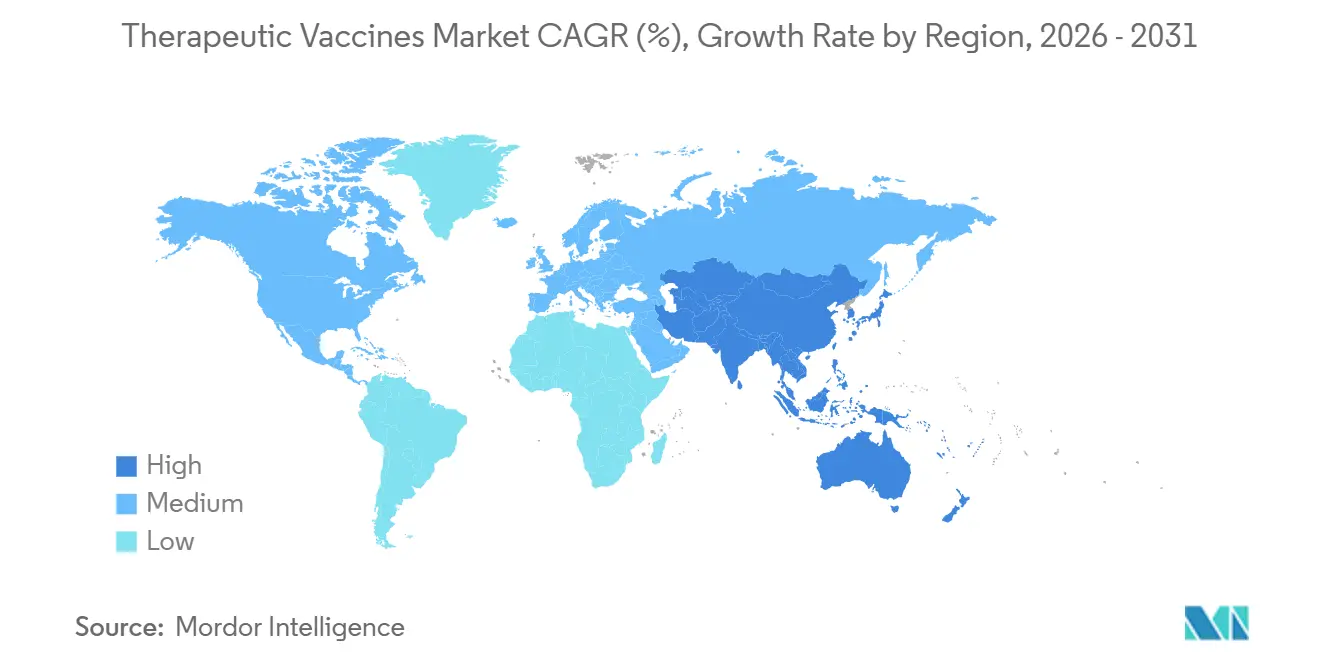

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Terapéuticas por Mordor Intelligence

Se proyecta que el tamaño del mercado de vacunas terapéuticas se expanda desde USD 30,44 mil millones en 2025 y USD 34,25 mil millones en 2026 hasta USD 61,77 mil millones en 2031, registrando una CAGR del 12,52% entre 2026 y 2031. La sólida demanda pivota de la inmunización profiláctica hacia la inmunoterapia activa a medida que las partes interesadas buscan tratamientos que movilicen las propias defensas del paciente contra enfermedades establecidas. Los programas oncológicos captaron los mayores ingresos, aunque las líneas de desarrollo para enfermedades neurológicas se están acelerando sobre la base de los resultados de Fase II en cohortes de Alzheimer y Parkinson. El endurecimiento del escrutinio regulatorio se hizo evidente en febrero de 2026 cuando la FDA emitió una carta de respuesta completa para la vacuna de ARNm contra la influenza estacional de Moderna, una decisión que subraya estándares de evidencia más elevados para todas las modalidades de vacunas terapéuticas.

Conclusiones Clave del Informe

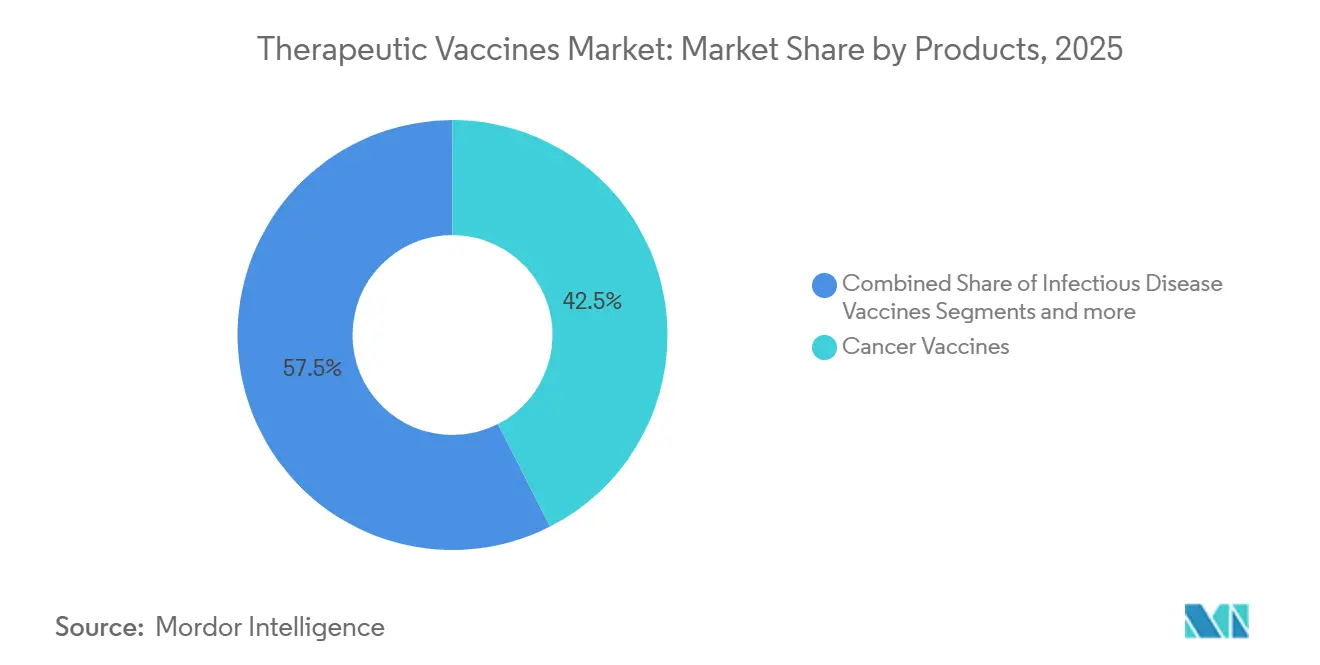

- Por categoría de producto, las vacunas contra el cáncer lideraron con una participación del 42,55% en el mercado de vacunas terapéuticas en 2025. Se prevé que las vacunas para enfermedades neurológicas avancen a una CAGR del 15,85% hasta 2031.

- Por tecnología, las formulaciones alogénicas representaron el 55,53% del tamaño del mercado de vacunas terapéuticas en 2025, mientras que se proyecta que las plataformas autólogas registren una CAGR del 16,75% hasta 2031.

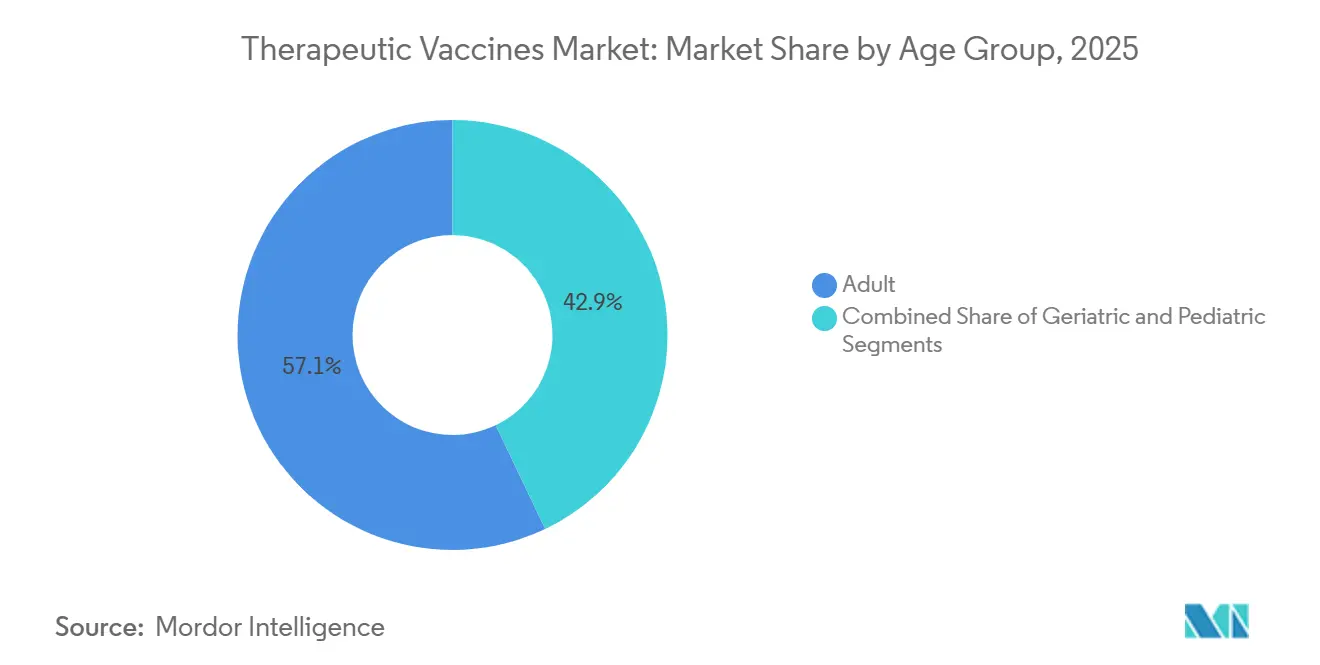

- Por grupo de edad, se espera que las aplicaciones geriátricas crezcan a una CAGR del 13,82% entre 2026 y 2031, superando a la cohorte adulta.

- Por canal de distribución, los establecimientos privados avanzan a una CAGR del 13,12% hasta 2031, a pesar de que los sistemas públicos retienen el 64,52% de las ventas de 2025.

- Por geografía, Asia-Pacífico está en camino de registrar la CAGR más rápida del 13,72% hasta 2031, aunque América del Norte concentró el 42,55% de los ingresos en 2025..

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vacunas Terapéuticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Enfermedades Crónicas e Infecciosas | +2.8% | Global con carga aguda en Asia-Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Intensificación del Financiamiento Gubernamental para I+D en Vacunas | +1.9% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Auge de Farmacéuticas y Biotecnológicas en Líneas de Desarrollo de Vacunas Oncológicas | +3.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aprobaciones Innovadoras de Vacunas Terapéuticas Basadas en ARNm | +2.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Descubrimiento de Neoantígenos Impulsado por IA que Acelera la Personalización | +1.6% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Modelos de Fabricación en Microfábricas Modulares In Situ | +1.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Crónicas e Infecciosas

Las vacunas terapéuticas se han situado en el centro de la atención multimodal a medida que las enfermedades crónicas coexisten con brotes infecciosos. Las Estimaciones de Salud Global 2024 de la OMS encontraron que las enfermedades no transmisibles son responsables del 74% de las muertes en todo el mundo, una estadística que amplifica la demanda de vacunas oncológicas y cardiometabólicas. Al mismo tiempo, se proyecta que la incidencia global del cáncer supere los 30 millones de nuevos casos anuales para 2030, intensificando la búsqueda de vacunas de neoantígenos individualizadas que apunten a mutaciones específicas del paciente[1]Agencia Internacional para la Investigación del Cáncer, "Estadísticas Globales del Cáncer 2024," iarc.who.int. Los candidatos para enfermedades infecciosas ahora persiguen curas funcionales en el VIH y regímenes acortados en la tuberculosis, ampliando el mercado de vacunas terapéuticas más allá de la oncología.

Intensificación del Financiamiento Gubernamental para I+D en Vacunas

El Proyecto NextGen asignó USD 5.000 millones en 2024 para avanzar en las contramedidas de próxima generación contra el COVID-19 y las tecnologías derivadas; sin embargo, la cancelación por parte de BARDA en agosto de 2025 de USD 500 millones en contratos de ARNm indica que los desembolsos futuros dependerán del valor clínico multipropósito. En China, las vías aceleradas para las vacunas oncológicas nacionales han desbloqueado nuevo capital, mientras que las subvenciones de Horizonte Europa continúan apoyando las plataformas de ARNm y vectores virales. Estas políticas específicas por región amplían colectivamente el mercado de vacunas terapéuticas, aunque los patrocinadores aún deben presentar convincentes expedientes de costo-efectividad para asegurar el reembolso.

Auge de Farmacéuticas y Biotecnológicas en Líneas de Desarrollo de Vacunas Oncológicas

Las líneas de desarrollo globales crecieron un 40% entre 2023 y 2025 a medida que los ingresos de los inhibidores de puntos de control se estabilizaron. Datos de alto perfil como el estudio KEYNOTE-942 de Moderna y Merck, que mostró una reducción del 44% en el riesgo de recurrencia con mRNA-4157 más pembrolizumab, validan una estrategia basada en combinaciones y refuerzan la centralidad de los participantes del mercado de vacunas terapéuticas en la atención oncológica.

Aprobaciones Innovadoras de Vacunas Terapéuticas Basadas en ARNm

La autorización de la EMA en febrero de 2025 de Kostaive, un producto de ARN autoamplificante, señaló la apertura europea hacia formulaciones de próxima generación[2]Agencia Europea de Medicamentos, "La EMA Autoriza Kostaive," ema.europa.eu. Sin embargo, el rechazo de la FDA en 2026 de un candidato de ARNm para la gripe estacional recuerda a los patrocinadores que la autorización en el mercado de vacunas terapéuticas descansa en un cálculo matizado de riesgo-beneficio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo de Desarrollo Clínico Intensivo en Capital y de Alto Riesgo | -2.1% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Estrictos Obstáculos Regulatorios Multijurisdiccionales | -1.4% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Escasez de Capacidad de Fabricación GMP de Vectores Virales y Plásmidos | -1.8% | Cuello de botella global en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fracasos en Ensayos de Inmunooncología en Etapa Tardía que Reducen el Sentimiento Inversor | -1.3% | Global con foco en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo de Desarrollo Clínico Intensivo en Capital y de Alto Riesgo

Los gastos de extremo a extremo alcanzan entre USD 200 y 500 millones por candidato, mientras que las probabilidades de éxito se mantienen por debajo del 10%. Los ensayos de neoantígenos personalizados añaden USD 150.000 por paciente en costos de secuenciación y fabricación GMP a medida. Los innovadores de mercados emergentes frecuentemente licencian activos a socios con mayor capacidad financiera, una dinámica que limita la comercialización independiente y modera el crecimiento en el mercado de vacunas terapéuticas.

Estrictos Obstáculos Regulatorios Multijurisdiccionales

Las visiones divergentes de las agencias amplían los plazos de lanzamiento. El rechazo de la FDA al producto de ARNm de Moderna para la gripe contrastó con la postura más favorable de la EMA hacia tecnologías similares, poniendo de relieve costosas duplicaciones en los requisitos de evidencia clínica. Las revisiones separadas de evaluación de tecnologías sanitarias en toda Europa retrasan aún más la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos: La Oncología Domina, la Neurología Surge

Las vacunas contra el cáncer representaron el 42,55% de la participación del mercado de vacunas terapéuticas en 2025, impulsadas por regímenes de combinación que prolongan la supervivencia libre de progresión. Se proyecta que las vacunas para enfermedades neurológicas registren una CAGR del 15,85% hasta 2031, respaldadas por ensayos en etapa intermedia de ACI-24.060 y UB-612 que apuntan a la patología del Alzheimer.

Los candidatos autoinmunes y para enfermedades infecciosas avanzadas añaden diversificación, pero permanecen en etapas más tempranas de desarrollo, limitados por la necesidad de demostrar tolerancia específica al antígeno sin comprometer la inmunidad sistémica. Los requisitos regulatorios difieren según la indicación. Los programas oncológicos frecuentemente aprovechan criterios de valoración sustitutos como la supervivencia libre de recurrencia, mientras que las aplicaciones neurológicas deben demostrar el mantenimiento cognitivo a largo plazo, un estándar de evidencia más elevado que ralentiza la aprobación pero podría generar valor a gran escala una vez alcanzado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Escala Alogénica Versus Precisión Autóloga

Las formulaciones alogénicas generaron el 55,53% de los ingresos de 2025 gracias a las economías de lote y la distribución rápida. Se prevé que las formulaciones autólogas se expandan a una CAGR del 16,75% hasta 2031 a medida que la IA acelera el descubrimiento de neoantígenos, reduciendo los ciclos de fabricación a 30-60 días y ampliando la elegibilidad clínica.

La eficacia divide las dos modalidades. Los programas alogénicos rara vez superan el 30% de tasas de respuesta objetiva, mientras que las vacunas autólogas superan el 40% en melanoma y cáncer de pulmón de células no pequeñas, una brecha que justifica los mayores costos de producción entre los pagadores interesados en resultados duraderos.

Por Grupo de Edad: Predominio Adulto, Aceleración Geriátrica

Los adultos representaron el 57,15% del consumo en 2025, pero se prevé que las cohortes geriátricas crezcan a una CAGR del 13,82% a medida que los avances en adyuvantes contrarrestan la inmunosenescencia. La mayor demanda de regímenes de dosificación y monitoreo de seguridad orientados a personas mayores impulsa la innovación en todo el mercado de vacunas terapéuticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Infraestructura Pública, Velocidad Privada

Los canales gubernamentales entregaron el 64,52% de los ingresos de 2025, aunque los entornos privados avanzan a una CAGR del 13,12% en medio de la demanda de personas con alto patrimonio neto por regímenes oncológicos personalizados. La cobertura limitada de Medicare ha llevado a algunos pacientes estadounidenses hacia modelos de pago directo, un patrón que se refleja en los umbrales de costo-efectividad europeos.

Análisis Geográfico

América del Norte lideró con una participación del 42,55% en 2025, impulsada por las designaciones de vía rápida de la FDA y el respaldo concentrado de capital de riesgo. Europa le sigue, aprovechando las aprobaciones centralizadas de la EMA pero enfrentando retrasos en la fijación de precios posteriores a la autorización. Asia-Pacífico es el mercado de vacunas terapéuticas de más rápido crecimiento, avanzando a una CAGR del 13,72% hasta 2031 a medida que China agiliza las aprobaciones e India atrae ensayos pivotales de menor costo[3]Administración Nacional de Productos Médicos de China, "Aprobaciones de Vacunas Terapéuticas 2024-2025," nmpa.gov.cn. Los requisitos de datos de seguridad locales de Japón añaden entre 18 y 24 meses a los ciclos de lanzamiento, pero garantizan protocolos adaptados por edad para su considerable población de edad avanzada.

América Latina, Oriente Medio y África en conjunto siguen siendo contribuyentes menores, pero muestran un creciente interés a medida que las vías de confianza expeditas permiten a los reguladores apoyarse en las decisiones de la FDA o la EMA mientras los patrocinadores nacionales persiguen transferencias de tecnología.

Panorama Competitivo

La competencia se mantiene moderada. BioNTech y Moderna aprovechan la escala de ARNm de la era pandémica para dominar las líneas de desarrollo individualizadas, aunque las biotecnológicas más pequeñas llenan los vacíos en construcciones de vectores virales y ADN. Las alianzas de plataformas abundan: BioNTech ha firmado acuerdos con Regeneron, OncoC4, DualityBio y Genmab para integrar BNT122 en combinaciones de anticuerpos. Los participantes nativos de IA como Gritstone y NEC captan atención al reducir los plazos de diseño de neoantígenos de meses a semanas. La tecnología, y no el volumen puro, define ahora la ventaja competitiva: los líderes en vacunas autólogas compiten por alcanzar ventanas de fabricación de 30 días, mientras que los proveedores alogénicos amplían la amplitud de epítopos para mejorar las tasas de respuesta.

Líderes de la Industria de Vacunas Terapéuticas

Merck & Co., Inc.

GSK plc

Pfizer Inc.

Sanofi SA

Moderna Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Anixa Biosciences presentó los datos finales de Fase 1 sobre su vacuna investigacional contra el cáncer de mama en el SABCS.

- Julio de 2025: Helmholtz Munich y el DZIF lanzaron el primer ensayo clínico de TherVacB, una vacuna terapéutica para la hepatitis B crónica.

Alcance del Informe Global del Mercado de Vacunas Terapéuticas

Según el alcance del informe, una vacuna terapéutica se aplica después de que ocurre una infección o enfermedad con el fin de inducir inmunidad antiviral y alterar el curso de la enfermedad. Las vacunas terapéuticas se utilizan para curar enfermedades porque, en lugar de inmunizar para la protección futura contra enfermedades, trabajan con el propio sistema inmunológico del paciente para combatir la infección.

La segmentación del mercado de vacunas terapéuticas se categoriza por productos, tecnología, grupo de edad, canal de distribución y geografía. Por productos, el mercado incluye vacunas para enfermedades autoinmunes, vacunas para trastornos neurológicos, vacunas oncológicas, vacunas para enfermedades infecciosas y productos misceláneos. Por tecnología, se segmenta en vacunas alogénicas y vacunas autólogas. Por grupo de edad, el mercado se divide en adultos, niños y personas mayores. Por canal de distribución, se clasifica en sector público y sector privado. Por geografía, el mercado abarca América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Vacunas para Enfermedades Autoinmunes |

| Vacunas para Enfermedades Neurológicas |

| Vacunas contra el Cáncer |

| Vacunas para Enfermedades Infecciosas |

| Otros Productos |

| Vacunas Alogénicas |

| Vacunas Autólogas |

| Adulto |

| Pediátrico |

| Geriátrico |

| Público |

| Privado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Productos | Vacunas para Enfermedades Autoinmunes | |

| Vacunas para Enfermedades Neurológicas | ||

| Vacunas contra el Cáncer | ||

| Vacunas para Enfermedades Infecciosas | ||

| Otros Productos | ||

| Por Tecnología | Vacunas Alogénicas | |

| Vacunas Autólogas | ||

| Por Grupo de Edad | Adulto | |

| Pediátrico | ||

| Geriátrico | ||

| Por Canal de Distribución | Público | |

| Privado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que alcance el mercado de vacunas terapéuticas para 2031?

Se proyecta que alcance USD 61,77 mil millones para 2031, creciendo a una CAGR del 12,52% desde 2026.

¿Qué categoría de producto de vacunas terapéuticas lidera actualmente las ventas?

Las vacunas contra el cáncer lideraron con una participación del 42,55% en 2025 y siguen siendo el principal impulsor de ingresos durante el período de pronóstico.

¿Qué está impulsando el rápido crecimiento en Asia-Pacífico?

Las aprobaciones simplificadas en China y los menores costos de ensayos clínicos en India ayudan a la región a registrar una CAGR del 13,72% hasta 2031.

¿Por qué las vacunas autólogas están ganando terreno a pesar de sus mayores costos?

El descubrimiento de neoantígenos habilitado por IA ha reducido los tiempos de fabricación a 30-60 días, mientras que las tasas de respuesta frecuentemente superan el 40% en tumores sólidos.

¿Cómo afectó la decisión de la FDA en 2026 al sentimiento del mercado?

El rechazo de una vacuna de ARNm para la gripe estacional subrayó expectativas de eficacia más estrictas, lo que llevó a los patrocinadores a perfeccionar sus paquetes de evidencia.

¿Qué papel desempeñan los canales de distribución privados?

Las clínicas privadas y los centros de oncología de atención personalizada están expandiéndose a una CAGR del 13,12% a medida que los pacientes con alto patrimonio neto financian por cuenta propia regímenes personalizados.

Última actualización de la página el: