Tamaño y Participación del Mercado de Terapéuticos para el Cáncer de Pulmón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.31% CAGR |

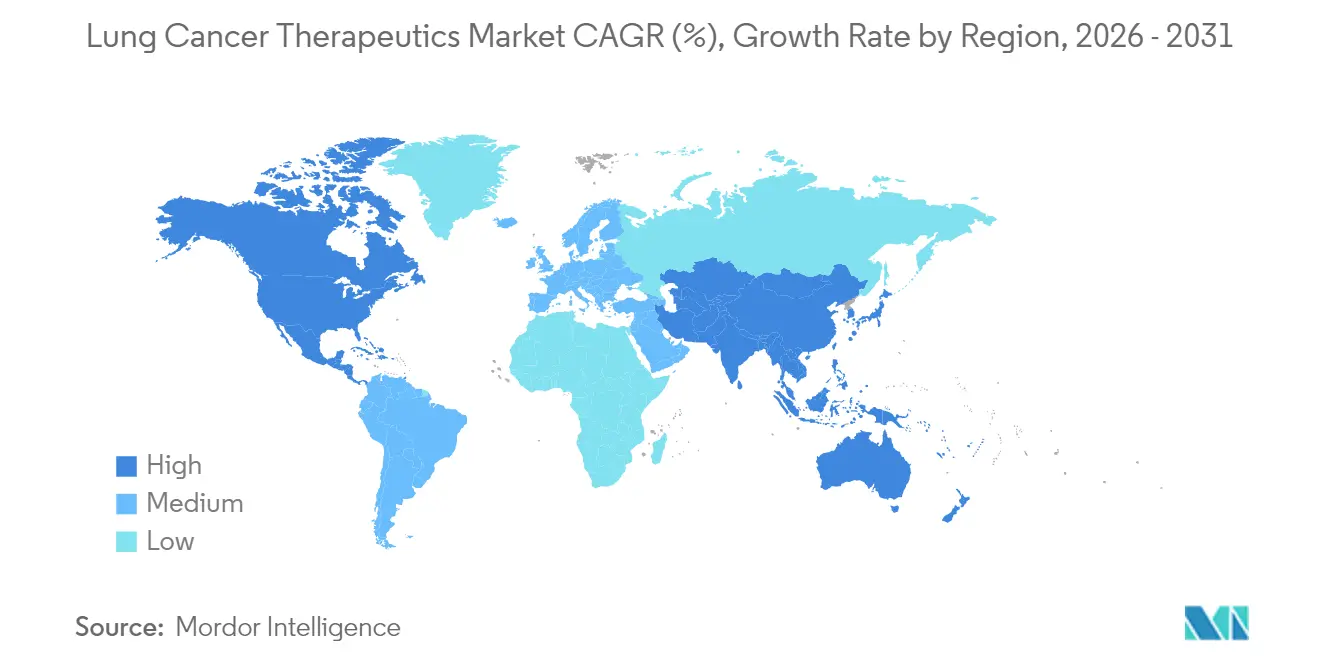

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

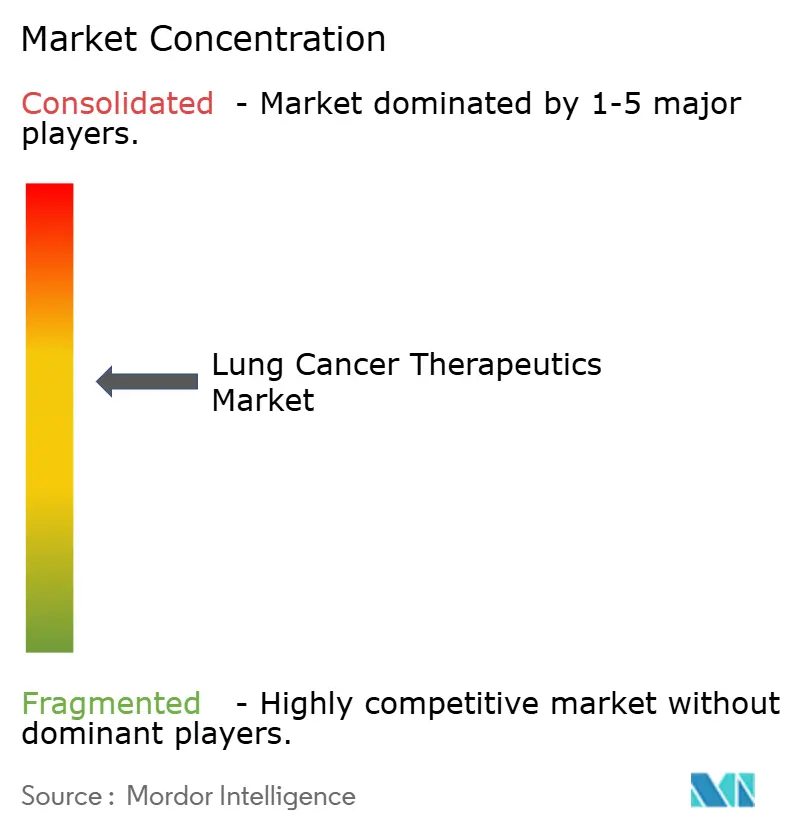

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para el Cáncer de Pulmón por Mordor Intelligence

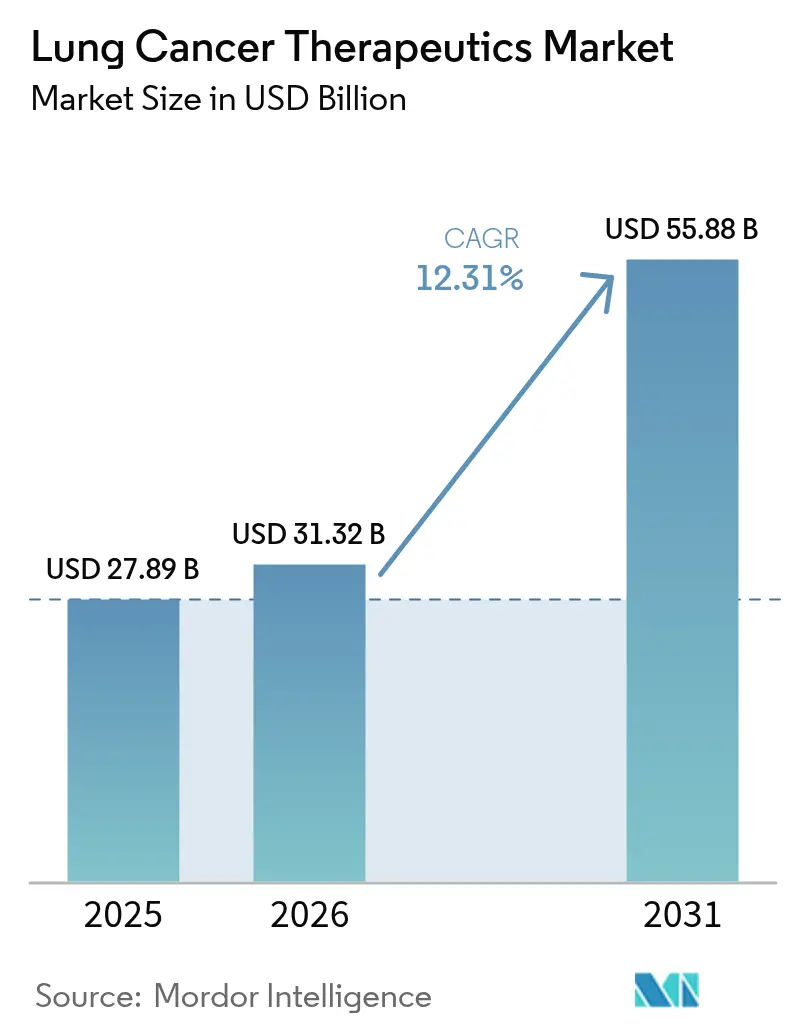

Se espera que el tamaño del mercado de terapéuticos para el cáncer de pulmón crezca de USD 27,89 mil millones en 2025 a USD 31,32 mil millones en 2026 y se prevé que alcance USD 55,88 mil millones en 2031 a una CAGR del 12,31% durante 2026-2031. Los rápidos avances provienen de los avances en inmuno-oncología, los anticuerpos biespecíficos y la adopción más amplia del reembolso global que en conjunto elevan los volúmenes de tratamiento. Los organismos reguladores aceleraron 11 nuevas aprobaciones de células no pequeñas después de 2024, lo que subraya un ciclo de innovación que comprime los plazos de desarrollo e intensifica la competencia. Las pruebas de biomarcadores de precisión han pasado de ser una práctica especializada a una práctica generalizada, lo que permite la selección de fármacos adaptada a mutaciones y eleva las tasas de respuesta para pacientes anteriormente difíciles de tratar. Una cobertura de seguros más amplia en Asia-Pacífico y América Latina mejora la asequibilidad, mientras que la presión sobre los precios en los mercados maduros continúa impulsando a los fabricantes hacia acuerdos basados en el valor. La consolidación estratégica en torno a plataformas de combinación se está acelerando a medida que las empresas buscan defender posiciones antes de que lleguen los principales vencimientos de patentes.

Conclusiones Clave del Informe

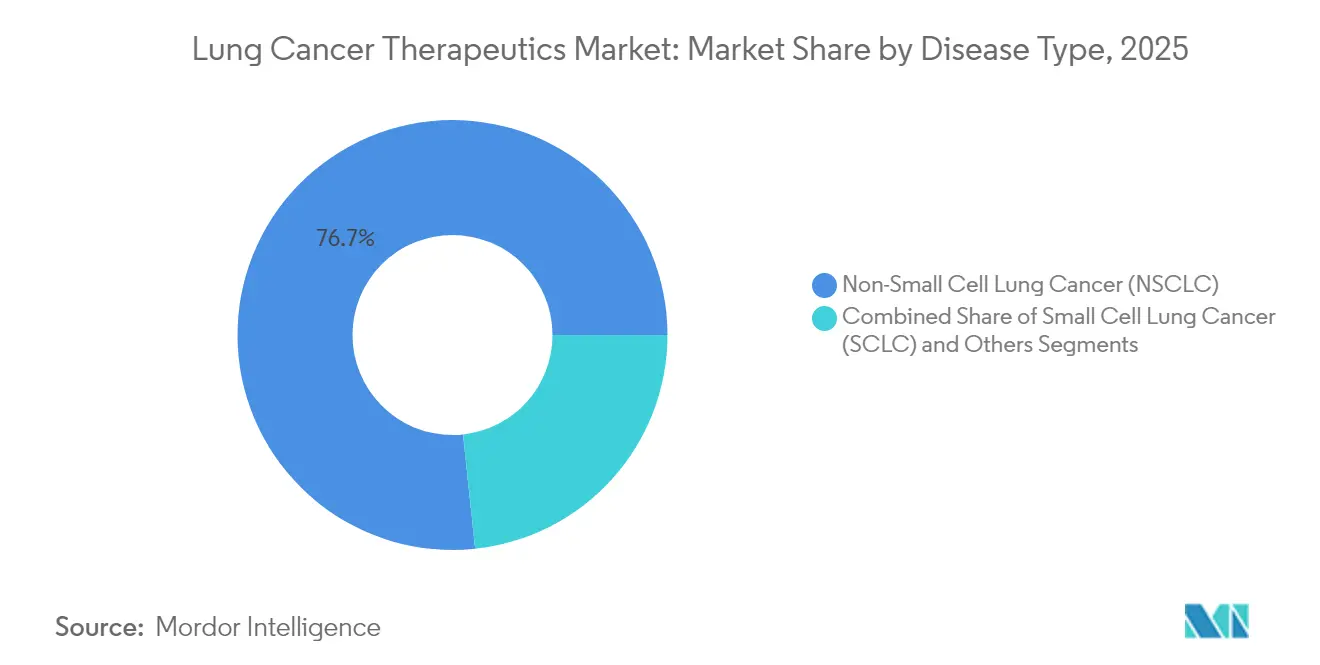

- Por tipo de enfermedad, el cáncer de pulmón de células no pequeñas lideró con una participación de ingresos del 76,68% en 2025; el cáncer de pulmón de células pequeñas avanza a una CAGR del 13,05% hasta 2031.

- Por modalidad de tratamiento, la quimioterapia mantuvo una participación del 42,74% del mercado de terapéuticos para el cáncer de pulmón en 2025, mientras que se proyecta que la inmunoterapia se expanda a una CAGR del 13,02% hasta 2031.

- Por clase de fármaco, los agentes de molécula pequeña representaron una participación del 63,95% en 2025, mientras que los biológicos y biosimilares aumentan a una CAGR del 13,12% en el mismo horizonte.

- Por canal de distribución, las farmacias hospitalarias capturaron una participación del 69,21% en 2025; las farmacias minoristas muestran la trayectoria más rápida con una CAGR del 13,01% hasta 2031.

- Por línea de terapia, los regímenes de primera línea representaron una participación del 54,88% en 2025; las terapias de tercera línea y posteriores registran la CAGR proyectada más alta del 13,18% hasta 2031.

- Por geografía, América del Norte contribuyó con el 38,62% de los ingresos de 2025, aunque Asia-Pacífico está en camino de alcanzar una CAGR del 13,34% hasta finales de la década.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para el Cáncer de Pulmón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente del cáncer de pulmón | +3.1% | Global, más fuerte en Asia-Pacífico y economías emergentes | Largo plazo (≥ 4 años) |

| Aumento de la contaminación y las tasas de tabaquismo | +1.9% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y centros urbanos en todo el mundo | Mediano plazo (2-4 años) |

| Rápida adopción de terapias de inmuno-oncología | +3.8% | América del Norte y Europa lideran, rápida adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la cobertura de reembolso sanitario | +2.5% | Global, mayor aceleración en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Adopción de pruebas de biomarcadores de medicina de precisión | +2.3% | América del Norte y Europa maduros, mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cartera emergente de terapias celulares y basadas en ARN | +2.8% | Adopción temprana en América del Norte y Europa, entrada selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Terapias de Inmuno-Oncología y Dirigidas

Los inhibidores de puntos de control combinados con nuevas dianas elevan la supervivencia más allá de la quimioterapia convencional. Los activadores biespecíficos de linfocitos T, como tarlatamab, registran un 40% de respuestas objetivas en casos de células pequeñas con tratamientos previos intensivos, mientras que los conjugados anticuerpo-fármaco como datopotamab deruxtecan alcanzan un 45% de respuestas en la enfermedad de células no pequeñas con mutación de EGFR [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA otorga aprobación acelerada a datopotamab deruxtecan-dlnk para el cáncer de pulmón de células no pequeñas con mutación de EGFR," fda.gov. Trece indicaciones de cáncer de pulmón recibieron la vía acelerada de la FDA solo durante 2024, comprimiendo los ciclos de lanzamiento e intensificando la rivalidad [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Revisión Regulatoria de Oncología 2023," fda.gov. Los regímenes de combinación dominan las carteras de desarrollo a medida que los desarrolladores combinan la activación inmune con el bloqueo específico de mutaciones para contrarrestar los mecanismos de escape. La selección basada en biomarcadores guía ahora la mayoría de las decisiones de primera línea, lo que permite mayores profundidades de respuesta e intervalos más largos sin progresión. A medida que las nuevas modalidades adquieren el estatus de primera línea, la quimioterapia pasa a desempeñar un papel de base dentro de los protocolos multiagente en lugar de ser una terapia independiente.

Adopción de Pruebas de Biomarcadores de Medicina de Precisión

La caracterización molecular integral está reemplazando la selección basada en histología. Los paneles de secuenciación de nueva generación, respaldados por diagnósticos autorizados por la FDA como el Oncomine Dx Express Test, se están convirtiendo en estándar para los oncólogos comunitarios [3]Administración de Alimentos y Medicamentos de los Estados Unidos," La FDA otorga aprobación acelerada a sunvozertinib para el cáncer de pulmón de células no pequeñas metastásico con mutaciones de inserción en el exón 20 de EGFR," fda.gov. Las alteraciones accionables abarcan EGFR, ALK, ROS1, KRAS, HER2, MET y BRAF, e informan ahora las decisiones para más del 60% de los casos de células no pequeñas. La biopsia líquida amplía el monitoreo de resistencia en tiempo real, permitiendo cambios de terapia antes de la progresión clínica. La reducción de los costos de secuenciación, junto con el reembolso de los pagadores, integra las pruebas de biomarcadores en la atención rutinaria en los mercados de Asia-Pacífico de mayores ingresos. Los paneles más amplios crean nichos comerciales adicionales para los agentes dirigidos, reforzando un ciclo virtuoso de adopción de pruebas y desarrollo de fármacos.

Cartera Emergente de Terapias Celulares y Basadas en ARN

Las inmunoterapias celulares y los constructos de ARN amplían las opciones más allá de las moléculas pequeñas y los anticuerpos. Las células CAR-T dirigidas a DLL3 reportan actividad significativa en la enfermedad de células pequeñas, mientras que los constructos dirigidos a CEACAM5 ingresan a ensayos de células no pequeñas. Las vacunas de ARNm individualizadas combinadas con la inhibición de puntos de control avanzan hacia la Fase III, aprovechando las firmas de neoantigenos específicas del paciente. Las terapias TCR-T amplían el universo de antígenos al abordar dianas intracelulares. Los candidatos a radioligandos como FXX489, que se une a FAP, abren una nueva clase de cargas útiles de precisión. La ampliación de la fabricación y el control de costos siguen siendo obstáculos, aunque las señales tempranas de eficacia energizan la inversión y crean objetivos de fusión para los grandes fabricantes.

Expansión de la Cobertura de Reembolso Sanitario

Los gobiernos y las aseguradoras amplían el acceso a medida que las ganancias en supervivencia justifican la asignación presupuestaria. La Administración Nacional de Seguridad Sanitaria de China ha incluido múltiples nuevos agentes pulmonares, reduciendo drásticamente los copagos de los pacientes. Estados Unidos amplió la cobertura de Medicare a pruebas de biomarcadores adicionales y tratamientos innovadores, mientras que los pagadores latinoamericanos negocian contratos de reparto de riesgos que vinculan el pago a los resultados del mundo real. Los acuerdos basados en el valor se vuelven comunes a medida que los regímenes dobles y triples generan debates sobre asequibilidad. Los precios de referencia internacionales presionan a los mercados de altos ingresos, pero también nivelan los precios globales, apoyando la adopción en los países de menores ingresos. La evidencia del mundo real recopilada a través de registros respalda estos acuerdos y determina el estatus en los formularios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de terapia y presiones sobre los precios | -1.9% | Global, pronunciado en mercados emergentes y poblaciones sin seguro | Corto plazo (≤ 2 años) |

| Eventos adversos graves relacionados con el sistema inmunitario | -1.5% | Global, mayor en cohortes de edad avanzada y regímenes multiagente | Mediano plazo (2-4 años) |

| Inminentes vencimientos de patentes de fármacos superventas | -2.3% | América del Norte y Europa principalmente, con efectos secundarios en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Acceso limitado a biopsias en áreas con recursos limitados | -1.0% | Mercados emergentes y entornos rurales en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Terapia y Presiones sobre los Precios

Los tratamientos anuales a menudo superan los USD 200.000, lo que supone una carga para los pagadores y los pacientes. El precio de adquisición de durvalumab ralentizó la adopción global a pesar del beneficio en supervivencia, con análisis de costo-efectividad que arrojaron ratios desfavorables en regiones con recursos limitados. Se espera que las carteras de biosimilares para pembrolizumab y nivolumab erosionen el poder de fijación de precios, obligando a los originadores a celebrar acuerdos basados en el valor. Los regímenes de combinación aumentan el costo, y las duraciones de terapia de varios años amplifican el impacto presupuestario. Los marcos de precios de referencia en Europa y América Latina intensifican las expectativas de descuento. Los fabricantes responden ofreciendo garantías de resultados y precios escalonados, aunque persisten las brechas de acceso en los países de bajos ingresos.

Inminentes Vencimientos de Patentes de Fármacos Superventas

Las patentes principales de Keytruda vencen en 2028, exponiendo más de USD 20 mil millones en ventas anuales a la erosión por biosimilares. Bristol Myers Squibb y Roche se enfrentan a plazos similares en sus carteras de puntos de control. Los competidores genéricos preparan expedientes a medida que maduran las vías regulatorias para los biológicos complejos. Los innovadores priorizan las extensiones del ciclo de vida, incluidas nuevas combinaciones, formulaciones subcutáneas y nuevos sitios tumorales. La actividad de fusiones y adquisiciones apunta a activos en etapas tempranas que puedan reponer los flujos de ingresos. Se espera volatilidad en el mercado a medida que los pagadores aprovechan las licitaciones competitivas para reducir los precios, lo que podría ampliar el acceso pero reducir los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: El Dominio del CPNM se Enfrenta a la Innovación en el CPCP

La enfermedad de células no pequeñas generó el 76,68% de los ingresos de 2025 dentro de la participación del mercado de terapéuticos para el cáncer de pulmón, beneficiándose de las amplias opciones basadas en biomarcadores y la alta incidencia. El segmento de células pequeñas tiene una base menor pero se prevé que supere al anterior con una CAGR del 13,05% hasta 2031, impulsado por el bispecífico tarlatamab de primera clase y las adiciones de puntos de control. Por lo tanto, se proyecta que el tamaño del mercado de terapéuticos para el cáncer de pulmón para la terapia de células pequeñas aumente rápidamente desde un punto de partida bajo. Los enfoques de precisión en el CPNM, como los inhibidores de EGFR y KRAS, mantienen ese segmento considerable, pero el impulso de la cartera de desarrollo está desplazando visiblemente al CPCP del abandono a la oportunidad.

La innovación continua en el CPCP reduce las históricas brechas de supervivencia. Tarlatamab alcanzó un 40% de respuestas objetivas en cohortes con tratamientos previos intensivos, y durvalumab elevó la supervivencia global mediana a 55,9 meses en entornos de enfermedad en estadio limitado. Las carteras de CPNM añaden inhibidores de HER2 y MET, además de conjugados anticuerpo-fármaco para reinterceptar la resistencia, manteniendo el liderazgo en volumen. En conjunto, ambos segmentos ilustran una diversificación que atrae a actores especializados al tiempo que impulsa a los titulares a ampliar sus carteras.

Por Modalidad de Tratamiento: La Inmunoterapia Interrumpe la Hegemonía de la Quimioterapia

La quimioterapia aún representó el 42,74% de los ingresos de 2025, aunque se proyecta que la inmunoterapia crezca a una CAGR del 13,02%, erosionando la dependencia de la quimioterapia en monoterapia. Los inhibidores de puntos de control pasaron a la atención de primera línea con PD-L1 positivo, y los biespecíficos encabezan los protocolos de segunda línea para el CPCP. Se prevé que el tamaño del mercado de terapéuticos para el cáncer de pulmón asignado a la inmunoterapia se duplique durante la década. Los agentes dirigidos añaden un crecimiento moderado de un solo dígito medio al centrarse en biomarcadores bien definidos.

Los regímenes de combinación están en aumento. Durvalumab más quimioterapia extendió la supervivencia en el CPCP en estadio limitado, mientras que las combinaciones de quimioterapia e inmunoterapia dominan la práctica de primera línea en células no pequeñas. A medida que las carteras se llenan de activadores de linfocitos T y conjugados anticuerpo-fármaco, el alcance de la inmunoterapia se amplía hacia poblaciones con biomarcadores bajos, aumentando la demanda potencial y reformando las normas de gestión de la seguridad.

Por Clase de Fármaco: Los Biológicos Desafían el Dominio de las Moléculas Pequeñas

Las moléculas pequeñas retuvieron el 63,95% de los ingresos en 2025, ayudadas por la dosificación oral y la fabricación rentable. Sin embargo, se prevé que los biológicos y biosimilares avancen un 13,12% anual, reduciendo la brecha para 2031. El tamaño del mercado de terapéuticos para el cáncer de pulmón para los biológicos crecerá considerablemente a medida que los anticuerpos monoclonales, los biespecíficos y los conjugados radioligandos ganen terreno. Los formatos híbridos como los conjugados anticuerpo-fármaco combinan la focalización biológica con potentes cargas útiles de molécula pequeña, ilustrando la convergencia.

Los vencimientos de patentes intensifican el cambio. Los biosimilares de pembrolizumab amenazan la prima de precio de los biológicos titulares, mientras que las marcas de molécula pequeña oral persiguen nichos cada vez más pequeños para escapar del asalto genérico. A medida que la tecnología de fabricación de anticuerpos escala, las barreras de costo disminuyen, inclinando el favor hacia los biológicos para dianas difíciles con tractabilidad limitada de molécula pequeña.

Por Canal de Distribución: La Expansión Minorista Desafía el Dominio Hospitalario

Las farmacias hospitalarias dominaron la distribución con el 69,21% de los ingresos en 2025 porque los regímenes basados en infusión requieren supervisión especializada. Se prevé que los establecimientos minoristas, incluidas las cadenas especializadas, alcancen una CAGR del 13,01% debido a las terapias dirigidas orales y los fármacos de soporte que los pacientes pueden gestionar en casa. La participación del mercado de terapéuticos para el cáncer de pulmón canalizada a través del comercio minorista sigue siendo menor pero se está expandiendo de manera constante.

El crecimiento refleja la descentralización de la atención sanitaria. Los inhibidores orales de EGFR, ALK y KRAS desplazan la dispensación a la comunidad, reduciendo la carga de desplazamiento de los pacientes. Los programas de farmacia especializada proporcionan monitoreo de adherencia y logística de cadena de frío, igualando los estándares hospitalarios. Los hospitales mantienen un papel crítico para las infusiones complejas y la atención de rescate aguda, preservando su liderazgo.

Por Línea de Terapia: El Tratamiento Secuencial Impulsa el Crecimiento en Líneas Posteriores

Los protocolos de primera línea generaron el 54,88% de las ventas de 2025, aunque los tratamientos de tercera línea y posteriores están destinados al crecimiento más rápido con una CAGR del 13,18%. El tamaño del mercado de terapéuticos para el cáncer de pulmón en líneas posteriores se beneficia de la supervivencia extendida que amplía las cohortes elegibles. El crecimiento de segunda línea es moderado, sostenido por agentes diseñados para superar mutaciones de resistencia específicas.

Las aprobaciones recientes ilustran el impulso. Tarlatamab mejoró la supervivencia global en el CPCP de segunda línea frente a la quimioterapia y se espera que migre antes a medida que los datos maduren. Un arsenal terapéutico más rico obliga a los oncólogos a planificar secuencias que conserven opciones para la eventual resistencia, reforzando la demanda continua en todas las líneas.

Análisis Geográfico

América del Norte generó el 38,62% de los ingresos globales en 2025. La avanzada infraestructura de ensayos clínicos permite una rápida traducción del estudio a la práctica. Los sistemas de seguros financian regímenes de alto costo, aunque las negociaciones de precios se intensifican a medida que se aproximan los biosimilares. Los centros académicos aceleran las actualizaciones de guías clínicas, manteniendo empinadas las curvas de adopción. Canadá y México participan a través de ensayos transfronterizos, ampliando el acceso de los pacientes.

Asia-Pacífico es el principal motor de crecimiento con una CAGR del 13,34%. La expansión del reembolso en China y la innovación local se combinan para desbloquear la demanda reprimida. Los programas acelerados de Japón acortan la revisión a 6 meses para las terapias prioritarias, mientras que Australia aprovecha las vías expeditas para los cánceres con necesidades no satisfechas. India y el Sudeste Asiático amplían la capacidad diagnóstica, instalando paneles de secuenciación de nueva generación en hospitales terciarios. El desarrollo económico y la contaminación urbana aumentan conjuntamente la carga pulmonar, sosteniendo el crecimiento del volumen.

Europa exhibe ganancias moderadas de un solo dígito medio. Las aprobaciones centralizadas de la Agencia Europea de Medicamentos aceleran los lanzamientos simultáneos en el mercado, pero las decisiones de reembolso siguen siendo específicas de cada país. Los organismos de evaluación de tecnologías sanitarias se centran en los umbrales de valor, impulsando a los fabricantes hacia acuerdos de entrada gestionada. Los mercados de Europa del Este se ponen al día a través de los fondos de cohesión de la Unión Europea para la infraestructura oncológica. El Brexit desencadenó vías paralelas en el Reino Unido, aunque el reconocimiento mutuo mantiene la mayoría de las rutas de suministro.

Panorama Competitivo

Dieciséis grandes empresas comparten el mercado, produciendo una fragmentación moderada. F. Hoffmann-La Roche, AstraZeneca y Merck anclan las franquicias de puntos de control, mientras que Bristol Myers Squibb y Pfizer abarcan múltiples modalidades. Los vencimientos de patentes, en particular el de Keytruda en 2028, invitan a entradas de biosimilares que amenazan la participación consolidada. Los desarrolladores responden agrupando activos: AstraZeneca combina durvalumab con conjugados anticuerpo-fármaco, y Johnson & Johnson combina amivantamab con lazertinib para contrarrestar la resistencia a osimertinib.

Las biotecnológicas asiáticas emergentes como BeiGene e Innovent ganan perfiles globales a través de anticuerpos anti-PD-1 con precios un 30-40% por debajo de sus pares occidentales, añadiendo competencia en costos. La convergencia tecnológica determina el posicionamiento futuro. La detección impulsada por inteligencia artificial acorta los plazos de identificación de candidatos, mientras que las unidades de diagnóstico internas aseguran pruebas complementarias. Las capacidades de radioligandos y terapia celular son prioridades de adquisición, ilustradas por las recientes alianzas entre grandes farmacéuticas y especialistas en medicina nuclear. La carrera favorece a las plataformas que ofrecen flexibilidad de combinación, fabricación disciplinada en costos y alcance global de la cadena de suministro.

Líderes de la Industria de Terapéuticos para el Cáncer de Pulmón

AstraZeneca

Boehringer Ingelheim

Bristol-Myers Squibb Company

Novartis AG

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La FDA otorgó aprobación acelerada a sunvozertinib (Zegfrovy) para adultos con CPNM con inserción en el exón 20 de EGFR localmente avanzado o metastásico, demostrando una respuesta global del 46% y una duración de 11,1 meses en WU-KONG1B.

- Junio de 2025: Datopotamab deruxtecan-dlnk (Dato-DXd) recibió aprobación acelerada de la FDA para el CPNM con mutación de EGFR tras terapia previa con EGFR y quimioterapia con platino, registrando una respuesta del 45% y una duración mediana de 6,5 meses.

- Mayo de 2025: Johnson & Johnson informó que Rybrevant más lazertinib superó a la monoterapia con Tagrisso en la enfermedad con mutación de EGFR, extendiendo la supervivencia libre de progresión en una lectura de Fase III.

- Abril de 2025: La FDA autorizó durvalumab para el cáncer de pulmón de células pequeñas en estadio limitado, citando una supervivencia global mediana de 55,9 meses frente a 33,4 meses para el placebo.

Alcance del Informe Global del Mercado de Terapéuticos para el Cáncer de Pulmón

Según el alcance del informe, el cáncer de pulmón o carcinoma pulmonar es una enfermedad caracterizada por el crecimiento celular descontrolado en los pulmones. Los síntomas comunes incluyen tos, dolor en el pecho, pérdida de peso y dificultad para respirar. Los fármacos terapéuticos para el cáncer de pulmón y la cirugía son terapias destinadas a disminuir, detener, destruir o eliminar el crecimiento y las células cancerosas en los pulmones. El Mercado de Terapéuticos para el Cáncer de Pulmón está segmentado por Tipo de Enfermedad (Cáncer de Pulmón de Células No Pequeñas y Cáncer de Pulmón de Células Pequeñas), Tratamiento (Quimioterapia, Radioterapia, Inmunoterapia, Terapia Dirigida y Otros Tratamientos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para todos los segmentos anteriores.

| Cáncer de Pulmón de Células No Pequeñas (CPNM) |

| Cáncer de Pulmón de Células Pequeñas (CPCP) |

| Otros |

| Quimioterapia |

| Inmunoterapia |

| Terapia Dirigida |

| Fármacos de Molécula Pequeña |

| Biológicos y Biosimilares |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Primera Línea |

| Segunda Línea |

| Tercera Línea y Posteriores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enfermedad | Cáncer de Pulmón de Células No Pequeñas (CPNM) | |

| Cáncer de Pulmón de Células Pequeñas (CPCP) | ||

| Otros | ||

| Por Modalidad de Tratamiento | Quimioterapia | |

| Inmunoterapia | ||

| Terapia Dirigida | ||

| Por Clase de Fármaco | Fármacos de Molécula Pequeña | |

| Biológicos y Biosimilares | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Línea de Terapia | Primera Línea | |

| Segunda Línea | ||

| Tercera Línea y Posteriores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de terapéuticos para el cáncer de pulmón para 2031?

Se prevé que el mercado alcance USD 55,88 mil millones para 2031, respaldado por una CAGR del 12,31%.

¿Qué segmento de enfermedad se expande más rápidamente dentro del tratamiento del cáncer de pulmón?

Se espera que las terapias para el cáncer de pulmón de células pequeñas crezcan un 13,05% anual hasta 2031, superando los tratamientos de células no pequeñas.

¿Cómo influirá el vencimiento de la patente de Keytruda en 2028 en la competencia?

Se prevé que las entradas de biosimilares erosionen los precios premium y abran una brecha de ingresos de USD 20 mil millones, lo que llevará a los originadores a lanzar fármacos de próxima generación.

¿Por qué Asia-Pacífico es la región de crecimiento más atractiva para los tratamientos del cáncer de pulmón?

La expansión del reembolso, las grandes poblaciones de pacientes y las vías regulatorias simplificadas impulsan una CAGR del 13,34% en la región.

¿Qué clase de fármaco ganará más participación frente a las moléculas pequeñas durante la década?

Se proyecta que los biológicos, incluidos los anticuerpos monoclonales y los biespecíficos, crezcan a una CAGR del 13,12%, reduciendo la brecha con las moléculas pequeñas.

¿Qué papel desempeñan las farmacias minoristas en la futura distribución de fármacos para el cáncer de pulmón?

Las terapias dirigidas orales y los programas de apoyo especializado están trasladando más dispensación a los establecimientos minoristas, que están destinados a alcanzar una CAGR del 13,01%.

Última actualización de la página el: