Tamaño y cuota del mercado de herbicidas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Sur |

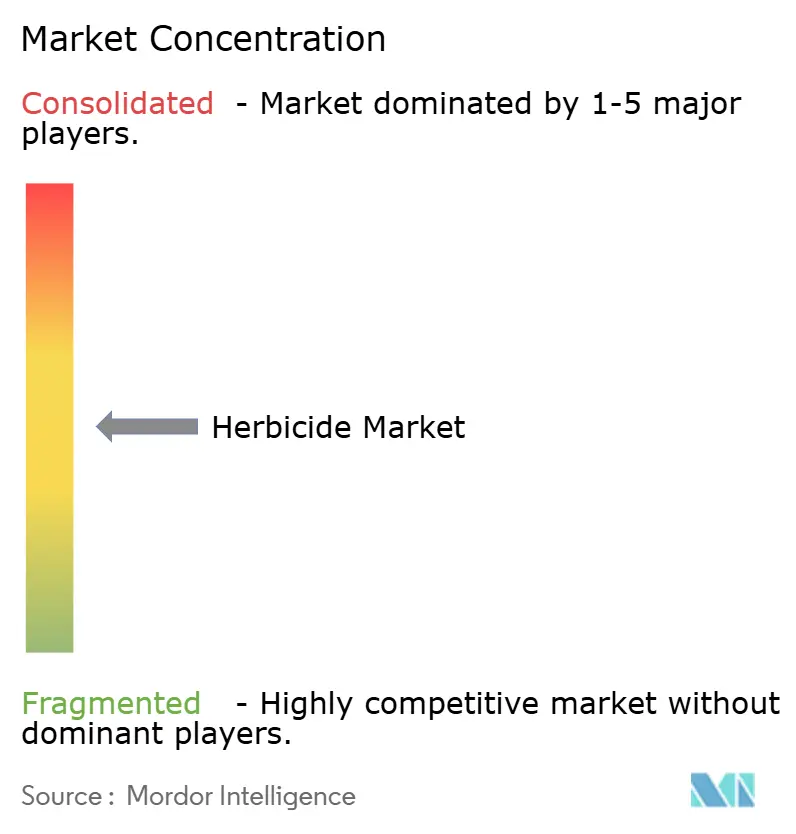

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de herbicidas por Mordor Intelligence

Se espera que el tamaño del mercado de herbicidas crezca de USD 45,10 mil millones en 2025 a USD 47,31 mil millones en 2026 y se prevé que alcance USD 60,09 mil millones en 2031 a una CAGR del 4,90% durante el período 2026-2031. La expansión del mercado está impulsada por la demanda sostenida de control químico de malezas, dado que los productores agrícolas deben afrontar un incremento del 50% en los requerimientos mundiales de alimentos para 2050 mientras gestionan las restricciones sobre la tierra arable disponible. Según el Departamento de Agricultura de los Estados Unidos, las malezas pueden reducir los rendimientos de los cultivos entre un 20% y un 40% sin aplicaciones efectivas de herbicidas, lo que subraya la importancia de las formulaciones avanzadas y los métodos de aplicación integrados[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Temas de Producción de Cultivos", usda.gov. El avance del mercado se ve reforzado por la amplia adopción de características de semillas tolerantes a herbicidas, prácticas de labranza de conservación y la aprobación regulatoria de productos nanoencapsulados de baja deriva que minimizan el impacto ambiental. La consolidación de la industria ha potenciado las capacidades de investigación y desarrollo, facilitando la innovación de nuevos ingredientes activos al tiempo que amplía la cartera de moléculas resistentes a herbicidas que complementan los herbicidas químicos convencionales.

Conclusiones clave del informe

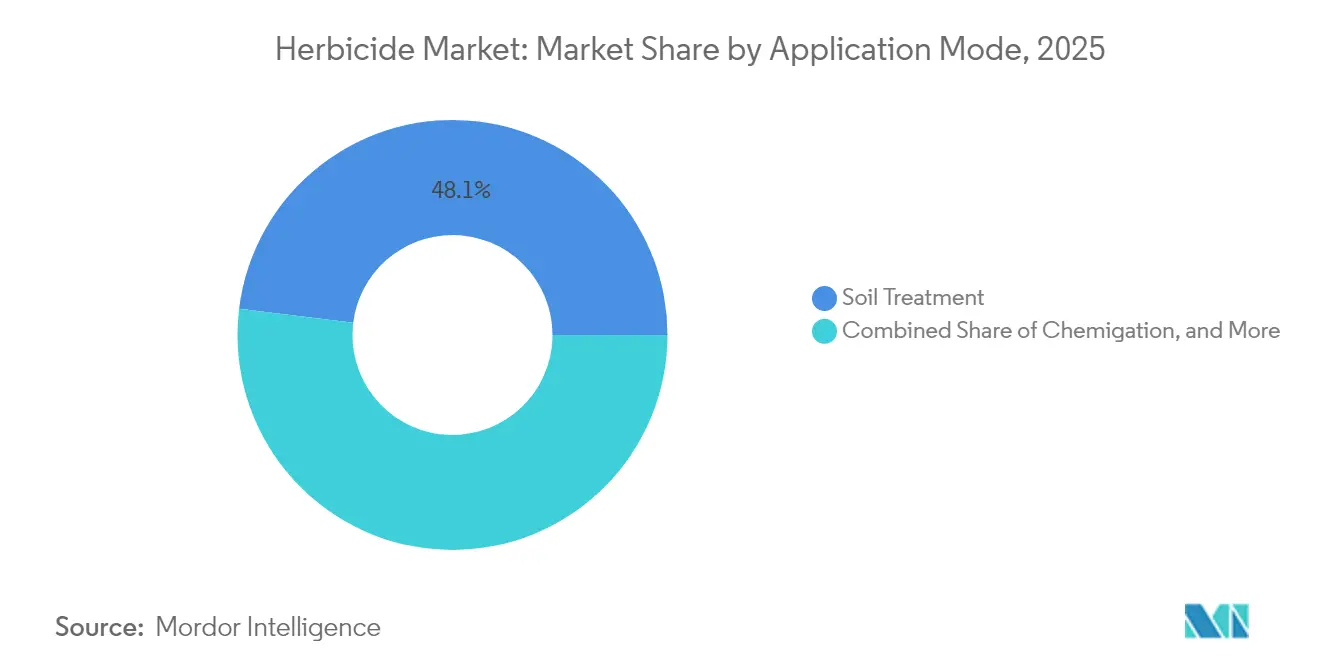

- Por modo de aplicación, el tratamiento del suelo lideró con el 48,05% de la cuota del mercado de herbicidas en 2025 y está preparado para expandirse a una CAGR del 5,22% hasta 2031.

- Por tipo de cultivo, los cereales y granos representaron una participación del 43,72% del tamaño del mercado de herbicidas en 2025 y se proyecta que avancen a una CAGR del 5,09% durante el mismo período.

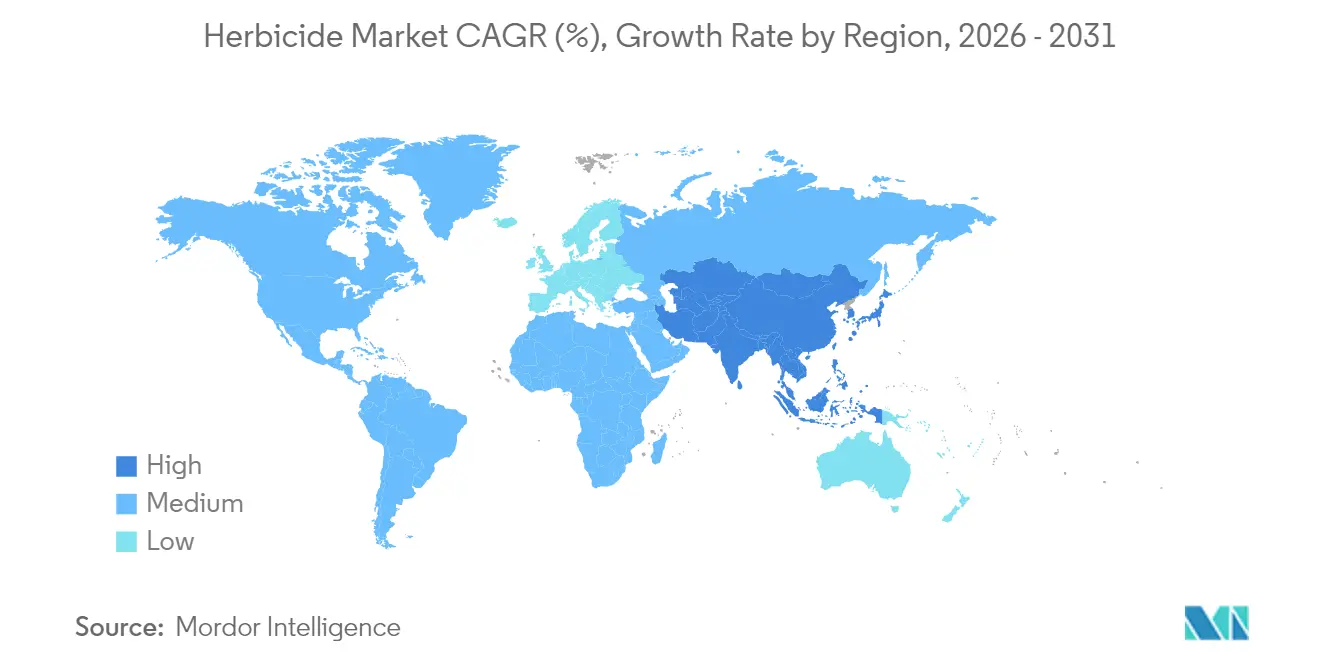

- Por geografía, América del Sur representó el 42,15% de los ingresos del mercado en 2025, mientras que se prevé que la región Asia-Pacífico crezca a una CAGR del 5,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de herbicidas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda alimentaria mundial y presión sobre los rendimientos | +1.0% | Global, con mayor impacto en Asia-Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Adopción de fumigación de precisión con drones | +0.7% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la presión de las malezas y desafíos en evolución | +0.6% | Global, más agudo en los cinturones cerealeros | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia nanoformulaciones de baja deriva | +0.5% | América del Norte y la UE con extensión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Adopción de sistemas de labranza cero y labranza reducida | +0.4% | América del Norte, América del Sur y Australia como núcleo | Largo plazo (≥ 4 años) |

| Modelos de servicio de control de malezas por suscripción | +0.2% | América del Norte y Europa, fase inicial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda alimentaria mundial y presión sobre los rendimientos

El crecimiento proyectado de la población mundial hasta 9.700 millones de habitantes para 2050 está impulsando a los productores agrícolas a incrementar la productividad de las tierras de cultivo existentes, siendo los herbicidas un elemento esencial para las operaciones agrícolas mecanizadas a gran escala[2]Fuente: Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Perspectivas de la Población Mundial 2019", un.org. Los gobiernos de China, India y diversos países africanos están implementando programas de subsidios a los insumos e iniciativas de mecanización que integran herbicidas selectivos en sus estrategias de seguridad alimentaria. Los compradores internacionales de granos aplican normas de calidad estrictas que desalientan la contaminación por malezas, incentivando a los agricultores a utilizar tratamientos herbicidas residuales. Además, las empresas de semillas integran características de tolerancia a herbicidas con germoplasma de alto rendimiento, vinculando el uso de productos químicos con los avances en semillas. La integración de sistemas de agricultura de precisión, que combinan la aplicación a tasa variable con el monitoreo remoto, valida estas tendencias de adopción al demostrar beneficios económicos inmediatos. Estos factores contribuyen al crecimiento sostenido del mercado de herbicidas a medida que los productores agrícolas trabajan para satisfacer tanto los requisitos de productividad como las regulaciones ambientales.

Adopción de fumigación de precisión con drones

Las flotas de drones agrícolas aumentaron de 1,2 millones de unidades en 2020 a 4,5 millones de unidades en 2024, impulsadas por mejoras en la tecnología de baterías y la flexibilización de las regulaciones de vuelo más allá de la línea visual de contacto en los principales mercados[3]Fuente: Administración Federal de Aviación, "Operadores Comerciales", faa.gov. Los drones redujeron la fumigación generalizada mediante el mapeo preciso de malezas a nivel de centímetros, permitiendo una menor utilización de productos químicos al tiempo que mejoran la eficacia del control en cultivos especializados y campos fragmentados. Las empresas químicas desarrollaron ingredientes activos de menor volumen y mayor concentración compatibles con las capacidades de carga útil de los drones, creando un nuevo segmento premium en el mercado de herbicidas. Los proveedores de servicios ofrecen arrendamiento de flotas a granjas de tamaño mediano a través de paquetes de suscripción que incluyen asesoramiento agronómico, suministro de herbicidas y garantías de desempeño. Los primeros usuarios en viñedos, huertos y operaciones hortícolas reportan reducciones del 10-20% en costos de insumos y disminuciones medibles en el impacto ambiental, impulsando una mayor adopción en estas regiones. En el mediano plazo, se proyecta que las formulaciones compatibles con drones mantengan el valor del mercado incluso cuando los volúmenes totales de aplicación se estabilicen.

Aumento de la presión de las malezas y desafíos en evolución

El número de biotipos de malezas resistentes a herbicidas en todo el mundo ha superado los 500, lo que representa un aumento del 15% desde 2020, lo que indica una mayor presión de selección derivada del uso de herbicidas con un solo modo de acción[4]Fuente: Encuesta Internacional de Malezas Resistentes a Herbicidas, "Base de Datos de Resistencia a Herbicidas", weedscience.org. El cambio climático, al prolongar las temporadas de crecimiento, permite que múltiples generaciones de malezas agresivas emerjan, lo que obliga a los agricultores a combinar herbicidas residuales, tratamientos postemergentes y métodos de control mecánico. En regiones con alta incidencia de resistencia, como el Cinturón del Maíz de los Estados Unidos, el sur de Brasil y el oeste de Australia, los agricultores aplican actualmente dos o tres modos de acción herbicida diferentes por temporada de cultivo, incrementando los costos por hectárea. Si bien las empresas de semillas están desarrollando características tolerantes a múltiples herbicidas, los requisitos regulatorios para genes apilados prolongan el cronograma de desarrollo. La creciente complejidad del manejo de malezas continúa impulsando la demanda de herbicidas, al tiempo que orienta el enfoque hacia soluciones químicas diversificadas.

Impulso regulatorio hacia nanoformulaciones de baja deriva

Los organismos reguladores ambientales están implementando umbrales más estrictos de deriva fuera del objetivo, como lo demuestran las regulaciones de 2024 de la Agencia de Protección Ambiental de los Estados Unidos que limitan las aplicaciones de dicamba en función de la temperatura y las condiciones del viento. La tecnología de nanoencapsulación estabiliza los ingredientes activos volátiles, reduciendo la variación en el diámetro de las gotas y disminuyendo la deriva hasta en un 80% en ensayos de campo[5]Fuente: Agencia de Protección Ambiental, "Registro de Dicamba", epa.gov. Los agricultores se benefician de ventanas de fumigación ampliadas, lo que elimina la necesidad de refumigaciones y reduce los gastos de mano de obra y combustible. Si bien los productos nanoformulados tienen costos iniciales más elevados, sus menores volúmenes de aplicación contribuyen a mantener gastos razonables por hectárea. Los fabricantes están desarrollando nanoplataformas de segunda generación que integran mecanismos de liberación controlada con antídotos para minimizar el daño a los cultivos y ampliar la aplicación a un mayor número de variedades de cultivos. La combinación del respaldo regulatorio y el rendimiento mejorado posiciona a las nanoformulaciones como un impulsor de crecimiento significativo en el mercado de herbicidas hasta 2030.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones estrictas sobre residuos y registro | -0.7% | Global, más agudo en la UE y los mercados desarrollados | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de las materias primas | -0.5% | Global, afecta fuertemente a los fabricantes de genéricos | Corto plazo (≤ 2 años) |

| Aceleración del cambio hacia la agricultura orgánica | -0.4% | Europa y América del Norte como núcleo, en expansión mundial | Largo plazo (≥ 4 años) |

| Variabilidad de la presión de malezas impulsada por el clima | -0.3% | Global con disparidades regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas sobre residuos y registro

Los organismos reguladores están aumentando los requisitos de costo para las aprobaciones de nuevos ingredientes activos, exigiendo extensos estudios toxicológicos y ambientales que abarcan hasta diez años. Las revisiones de re-registro de los productos químicos existentes amenazan los productos establecidos, reduciendo su potencial de ingresos antes de que las nuevas alternativas estén disponibles. Los costos de registro superan los retornos potenciales para segmentos de cultivos más pequeños como frutas menores y especias, reduciendo las opciones de tratamiento disponibles para los agricultores. La estrategia De la Granja a la Mesa de la Unión Europea tiene como objetivo reducir el uso de pesticidas en un 50% para 2030, lo que lleva a los estados miembros a implementar límites máximos de residuos estrictos que superan los estándares del Codex. Las grandes empresas multinacionales pueden gestionar los costos de cumplimiento mediante economías de escala y carteras de productos diversificadas, mientras que los proveedores regionales más pequeños se retiran de los segmentos de bajo margen. Este entorno regulatorio impacta en el mercado de herbicidas al ralentizar la innovación y eliminar productos más antiguos con mayor rapidez de la que los nuevos pueden ser desarrollados.

Variabilidad de la presión de malezas impulsada por el clima

Los impactos del cambio climático, incluidos los aumentos de temperatura y los patrones irregulares de precipitaciones, están alterando el calendario tradicional de control de malezas. Las temporadas húmedas prolongan los períodos de germinación de las malezas, requiriendo aplicaciones adicionales de herbicidas, mientras que las condiciones de sequía reducen la eficacia de los herbicidas activos en el suelo. Los fenómenos meteorológicos extremos, como las inundaciones, impiden la aplicación oportuna de herbicidas, obligando a los agricultores a utilizar productos postemergentes más costosos que son menos eficaces contra las malezas maduras. Estos desafíos relacionados con el clima complican la planificación de los programas de herbicidas y aumentan el riesgo de tasas de aplicación incorrectas. Los fabricantes de herbicidas están respondiendo mediante el desarrollo de carteras con productos de acción rápida y resistentes a la sequía. Las variaciones a nivel de campo dificultan la predicción precisa de la demanda general del mercado. Esta incertidumbre inducida por el clima crea volatilidad en la demanda y reduce la tasa de crecimiento anual compuesto del mercado de herbicidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: el predominio del tratamiento del suelo refleja la agricultura de conservación

El tratamiento del suelo representó el 48,05% de la cuota del mercado de herbicidas en 2025 y se prevé que crezca a una CAGR del 5,22% hasta 2031. Este crecimiento está impulsado por la creciente adopción de prácticas de labranza cero y labranza en bandas que requieren herbicidas preemergentes para un control integral de malezas. El mercado de herbicidas aplicados al suelo continúa expandiéndose a medida que los agricultores buscan protección contra malezas durante toda la temporada con operaciones mínimas en campo. Los fabricantes están desarrollando formulaciones avanzadas para suelo que incorporan microencapsulación, supresores de presión de vapor y potenciadores de absorción radicular para optimizar la seguridad de los cultivos y la eficacia. Además, los tratamientos del suelo se benefician de las preferencias regulatorias debido a su menor potencial de deriva en comparación con los fumigados foliares, en particular en zonas con restricciones de zona tampón. Los agricultores suelen mantener programas consistentes de tratamiento del suelo durante tres a cinco años como parte de sus estrategias de manejo de resistencia, lo que proporciona patrones de demanda estables.

La aplicación foliar representa el segundo segmento más grande por valor, sirviendo principalmente a escenarios que requieren control de malezas postemergente debido a la estructura del dosel o a malezas de emergencia tardía. La integración de sensores ópticos de detección de malezas en equipos de fumigación de precisión ha mejorado la precisión de aplicación y reducido el desperdicio, aumentando la adopción por parte de los agricultores de herbicidas de contacto. La quimigación muestra un crecimiento sostenido en huertos frutales de riego y sistemas de riego por goteo, donde la infraestructura hídrica existente facilita la aplicación de ingredientes activos de baja dosis. La fumigación mantiene su relevancia en operaciones hortícolas de alto valor orientadas a semillas de malezas persistentes y nematodos, aunque los factores de costo y los requisitos regulatorios limitan el crecimiento. Estos métodos de aplicación alternativos contribuyen a un mercado de herbicidas diversificado, mientras que el tratamiento del suelo sigue siendo el principal impulsor del crecimiento del mercado.

Por tipo de cultivo: los cereales y granos impulsan el liderazgo del mercado

Los cereales y granos capturaron el 43,72% del tamaño del mercado de herbicidas en 2025 y representan el segmento de cultivos de más rápido crecimiento, con una previsión de avance a una CAGR del 5,09% entre 2026 y 2031. Este crecimiento está respaldado por las extensas superficies de maíz, soja, trigo y arroz que constituyen la base del suministro calórico mundial. Los programas de herbicidas en estos cultivos se apoyan en características de tolerancia que simplifican el control de malezas, mantienen plataformas de cosecha limpias y preservan las primas de calidad en los canales de exportación. La creciente demanda de piensos de los mercados de proteína animal en Asia impulsa sistemas continuos de doble cosecha que requieren residuales robustos y derribos postemergentes rápidos, manteniendo altos volúmenes de productos químicos. Las cooperativas de insumos reportan que el gasto en herbicidas por hectárea en soja aumentó un 12% entre 2022 y 2024 a medida que el apilamiento de modos de acción impulsado por la resistencia se convirtió en estándar.

Las legumbres y oleaginosas se expanden con la creciente demanda de proteínas de origen vegetal y el consumo de aceites comestibles en economías emergentes. Los regímenes de herbicidas en estos cultivos requieren tolerancias de seguridad más estrictas para los cultivos, impulsando la innovación en química selectiva y opciones preemergentes. Las frutas y hortalizas utilizan herbicidas selectivos premium y aplicaciones con drones adaptadas, pero representan una cuota de mercado menor debido a la superficie limitada. Los mercados de césped y ornamentales proporcionan una demanda constante fuera de temporada, en particular en regiones en proceso de urbanización con ingresos disponibles crecientes. En todos los cultivos, los principios de manejo integrado de malezas exigen a los proveedores el desarrollo de carteras que abarquen toda la temporada, fortaleciendo la fidelidad a la marca y reduciendo la volatilidad de los ingresos en el mercado de herbicidas.

Análisis geográfico

América del Sur dominó con el 42,15% de la cuota del mercado de herbicidas en 2025. El consumo de Brasil alcanzó las 720.000 toneladas métricas, mientras que Argentina mostró una amplia adopción de sistemas de soja y maíz tolerantes a herbicidas. Los tamaños de las granjas que superan las 500 hectáreas permiten una adquisición eficiente, y los protocolos de registro simplificados de Brasil reducen los tiempos de aprobación para nuevos ingredientes activos. Los programas de crédito gubernamental que apoyan la labranza de conservación incrementan el uso de productos químicos a través de productos residuales del suelo en sistemas de labranza cero. Las empresas multinacionales ubican instalaciones de formulación cerca del corredor cerealero del Cerrado de Brasil para reducir los costos logísticos y gestionar los riesgos cambiarios. Las prácticas de doble cosecha en Mato Grosso y Río Grande do Sul crean múltiples períodos de demanda, aumentando los volúmenes de aplicación de herbicidas por hectárea.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR proyectada del 5,85% hasta 2031. Este crecimiento surge del aumento de la mecanización en China e India, junto con políticas que promueven la autosuficiencia alimentaria. Los programas de consolidación de tierras en China combinan pequeñas granjas en cooperativas, permitiendo la inversión en fumigadores de precisión y manejo de malezas basado en herbicidas. Los subsidios de India para equipos agrícolas y análisis digital del suelo fomentan el uso de productos químicos como alternativa al deshierbe manual en el contexto de la urbanización. El cultivo de arroz en el Sudeste Asiático incorpora herbicidas selectivos aplicados con drones para controlar el arroz maleza. La armonización regulatoria regional con los estándares del Codex facilita el registro de productos para proveedores internacionales.

América del Norte y Europa representan mercados establecidos donde las regulaciones ambientales impulsan la expansión del segmento premium en lugar del crecimiento en volumen. Los agricultores de los Estados Unidos combinan programas de herbicidas con mapeo digital y servicios agronómicos, apoyando combinaciones de productos de mayor valor. Si bien el crecimiento en volumen se estabiliza, el incremento en los precios unitarios y los servicios adicionales mantienen el crecimiento de los ingresos. Los servicios de extensión agrícola y los asesores promueven prácticas de manejo de resistencia, fomentando rotaciones diversas de herbicidas que potencian el valor del mercado a pesar de las restricciones regulatorias.

Panorama competitivo

El mercado de herbicidas se mantiene moderadamente concentrado, con las cinco principales empresas —Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE y Nufarm Ltd.— representando una cuota modesta del mercado en 2024. Su escala permite una inversión significativa en investigación y desarrollo, apoyando el descubrimiento de nuevos modos de acción para hacer frente a las malezas resistentes. Estas empresas han desarrollado modelos de negocio integrados que combinan herbicidas con características de semillas, plataformas digitales agrícolas y servicios agronómicos, creando soluciones integrales que aumentan la retención de clientes. Esta integración también proporciona datos valiosos para el desarrollo de productos y la optimización del marketing.

Las principales empresas se están enfocando en la expansión de la fabricación, las alianzas y las adquisiciones para aumentar la presencia geográfica y mejorar las capacidades de producción. La expansión de capacidad de Bayer AG en América del Norte y Europa en 2024 se centra en el desarrollo de alternativas de dicamba de baja deriva para cumplir con requisitos de aplicación más estrictos. En 2020, Syngenta Group introdujo la tecnología Tymirium, que representa el primer nuevo modo de acción herbicida en décadas. Empresas más pequeñas como FMC Corporation están estableciendo empresas conjuntas con fabricantes genéricos regionales en Asia para acceder a mercados en crecimiento de manera rentable.

Los nuevos participantes en el mercado están desarrollando tecnologías de interferencia de ARN y edición génica mediante CRISPR (Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas) para crear mecanismos herbicidas dirigidos que aborden los problemas de resistencia. Si bien el capital de riesgo apoya el desarrollo inicial, los requisitos regulatorios y los desafíos de fabricación limitan el impacto inmediato en el mercado. Las empresas establecidas mantienen posiciones competitivas mediante la inversión en tecnologías emergentes o la concesión de licencias sobre las mismas. El éxito en el mercado depende cada vez más de la capacidad de las empresas para ofrecer soluciones integradas que combinen productos químicos, análisis de datos y equipos, al tiempo que satisfacen los requisitos regulatorios y las demandas de los consumidores.

Líderes de la industria de herbicidas

Bayer AG

Syngenta Group

Corteva Agriscience

BASF SE

Nufarm Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Bayer AG presentó Mateno More, un herbicida formulado para proporcionar un control prolongado contra las malezas de trigo resistentes que afectan a los agricultores en toda India. Mateno More es el primer herbicida en India que combina tres ingredientes activos, ofreciendo un manejo integral de malezas en cultivos de trigo.

- Junio de 2025: Syngenta Group lanzó su última molécula herbicida, la metproxibiciclona. El herbicida ha sido reconocido oficialmente por el Comité de Acción contra la Resistencia a los Herbicidas (HRAC) y la Sociedad de Ciencia de las Malezas de América (WSSA) como una nueva subclase química dentro de la familia de inhibidores de la ACCasa.

- Febrero de 2025: UPL Limited, proveedor de soluciones agrícolas, recibió el registro de la Agencia de Protección Ambiental de los Estados Unidos para el herbicida INTRAVA DX, una solución de control de malezas preemergente para maíz. El herbicida INTRAVA DX contiene un nuevo ingrediente activo que proporciona control y protección residual contra malezas resistentes.

- Noviembre de 2024: Corteva Agriscience presentó los herbicidas Kyber Pro y Sonic Boom. Estos productos preemergentes proporcionan múltiples modos de acción y control residual prolongado, ayudando a los productores de soja a aumentar el potencial de rendimiento mientras manejan la resistencia a las malezas.

Alcance del informe del mercado global de herbicidas

Quimigación, foliar, fumigación y tratamiento del suelo están cubiertos como segmentos por modo de aplicación. Cultivos comerciales, frutas y hortalizas, cereales y granos, legumbres y oleaginosas, y césped y ornamentales están cubiertos como segmentos por tipo de cultivo. África, Asia-Pacífico, Europa, América del Norte y América del Sur están cubiertos como segmentos por región.| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento del suelo |

| Cultivos comerciales |

| Frutas y hortalizas |

| Cereales y granos |

| Legumbres y oleaginosas |

| Césped y ornamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Birmania | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| África | Sudáfrica |

| Resto de África |

| Por modo de aplicación | Quimigación | |

| Foliar | ||

| Fumigación | ||

| Tratamiento del suelo | ||

| Por tipo de cultivo | Cultivos comerciales | |

| Frutas y hortalizas | ||

| Cereales y granos | ||

| Legumbres y oleaginosas | ||

| Césped y ornamentales | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Birmania | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| África | Sudáfrica | |

| Resto de África | ||

Definición de mercado

- Función - Los herbicidas son productos químicos utilizados para controlar o prevenir que las malezas impidan el crecimiento de los cultivos y ocasionen pérdidas de rendimiento.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento del suelo, quimigación y fumigación son los diferentes tipos de modos de aplicación mediante los cuales los productos químicos para la protección de cultivos se aplican a los cultivos.

- Tipo de cultivo - Esto representa el consumo de productos químicos para la protección de cultivos por parte de cereales, legumbres, oleaginosas, frutas, hortalizas, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo, con el fin de brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedador | Los hospedadores son las plantas que establecen relaciones con microorganismos beneficiosos y les ayudan a colonizar. |

| Patógeno | Organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y con la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos frente a distintas plagas, incluidos insectos, malezas, enfermedades de las plantas y otras que causan daño a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por las semillas o por el suelo. Para el tratamiento de semillas se utilizan comúnmente productos químicos para la protección de cultivos, como fungicidas, insecticidas o nematicidas. |

| Fumigación | La fumigación es la aplicación de productos químicos para la protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) únicamente cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la planta, protegiéndola así del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daño y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida preemergente | Los herbicidas preemergentes son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida postemergente | Los herbicidas postemergentes se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de las semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los productos químicos presentes en los pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y difusión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (CS) es una de las formulaciones de productos químicos para la protección de cultivos con ingredientes activos sólidos dispersados en agua. |

| Polvo mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la fumigación. |

| Concentrado emulsionable | El concentrado emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de fumigación. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daño a las mismas. Estos daños facilitan la infestación de las plantas por patógenos del suelo, lo que resulta en pérdida de cosecha o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, bajo la responsabilidad del Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de los daños causados por las malezas y al aprovechamiento de su valor, proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este paso crucial, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción