Tamaño y Participación del Mercado de Dispositivos ORL

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

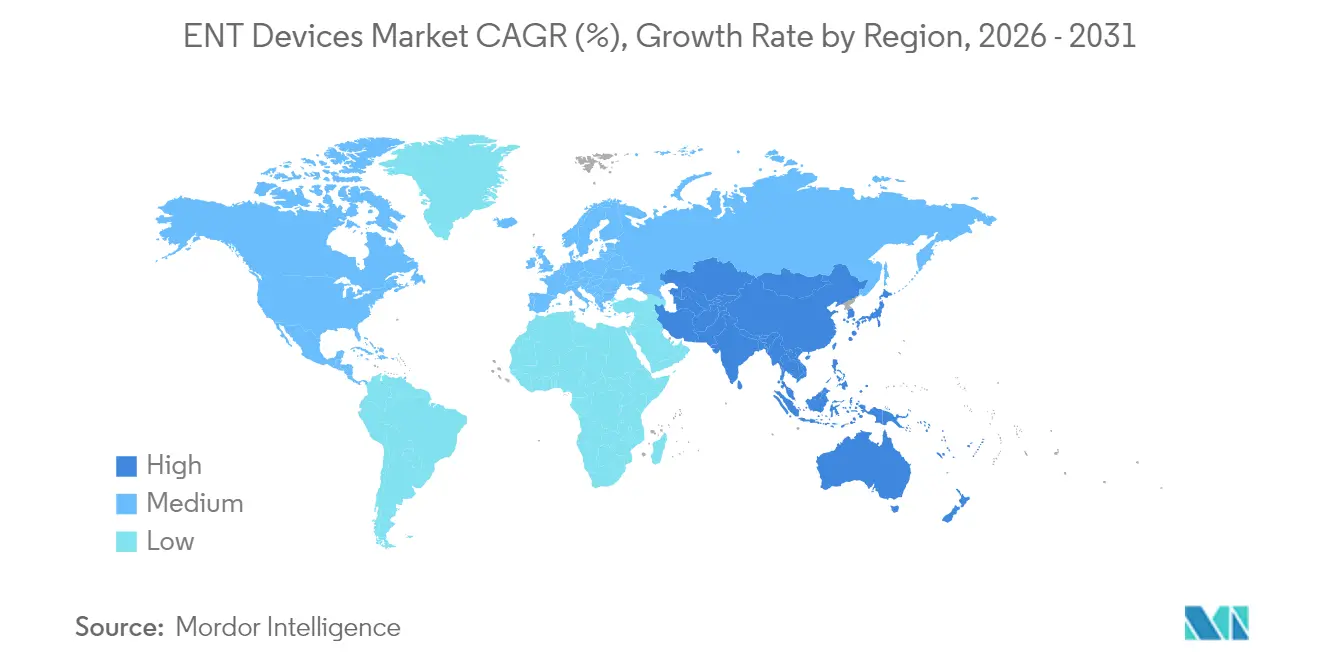

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos ORL por Mordor Intelligence

El tamaño del mercado de dispositivos ORL en 2026 se estima en USD 30,43 mil millones, creciendo desde el valor de 2025 de USD 28,85 mil millones con proyecciones para 2031 que muestran USD 39,69 mil millones, creciendo a una CAGR del 5,46% durante 2026-2031. La sólida demanda proviene del creciente número de trastornos auditivos y sinonasales relacionados con la edad, los volúmenes constantes de procedimientos en hospitales y centros ambulatorios, y la rápida incorporación de inteligencia artificial en las herramientas ORL de uso habitual. Los audífonos habilitados con IA que se adaptan a entornos de escucha del mundo real, los endoscopios hiperespectrales que revelan microestructuras tisulares y los kits de dilatación sinusal con balón que aceleran la recuperación postoperatoria elevan colectivamente las expectativas clínicas y estimulan las compras de reemplazo. Los avances paralelos en la atención domiciliaria, ejemplificados por dispositivos vinculados a teléfonos inteligentes que permiten la programación remota, amplían el acceso de los pacientes y respaldan modelos de ingresos recurrentes dentro del mercado de dispositivos ORL. El crecimiento en volumen está además respaldado por el desarrollo de infraestructura en Asia-Pacífico, los reembolsos en América del Norte que ahora cubren los audífonos de venta libre y las innovaciones centradas en la cirugía que reducen el tiempo en quirófano.

Conclusiones Clave del Informe

- Por categoría de producto, los audífonos lideraron con una participación de ingresos del 31,60% en 2025; se proyecta que los dispositivos implantables se expandirán a una CAGR del 9,04% entre 2026-2031.

- Por grupo de edad, los adultos representaron el 39,50% de la participación del mercado de dispositivos ORL en 2025, mientras que los geriátricos están preparados para avanzar a una CAGR del 7,38% hasta 2031.

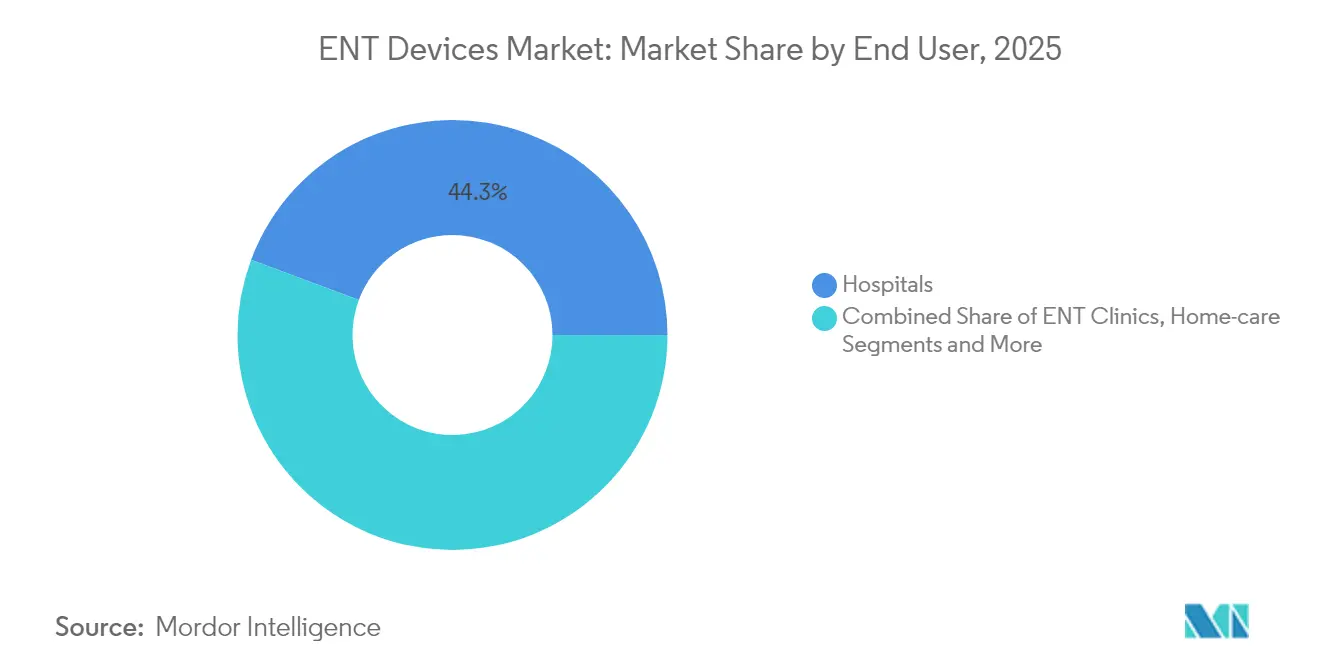

- Por usuario final, los hospitales retuvieron el 44,30% de la participación del tamaño del mercado de dispositivos ORL en 2025 y las soluciones de atención domiciliaria avanzan a una CAGR del 7,65% hasta 2031.

- Por geografía, América del Norte lideró el 37,70% del mercado de dispositivos ORL en 2025; se prevé que Asia-Pacífico registre una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos ORL

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos ORL | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥4 años) |

| Avances tecnológicos en dispositivos ORL | +1.5% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de procedimientos mínimamente invasivos | +1.0% | Global, mayor en mercados desarrollados | Mediano plazo (2-4 años) |

| Crecientes campañas de concienciación y programas de salud | +0.8% | Global, variable según niveles de alfabetización | Corto plazo (≤2 años) |

| Creciente Adopción de Telemedicina | +0.5% | Global, con mayor impacto en áreas remotas/rurales | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos ORL

El envejecimiento de la población y el deterioro de la calidad del aire urbano han aumentado la incidencia de rinosinusitis crónica, otitis media y pérdida auditiva neurosensorial. Los registros hospitalarios confirman una presentación más temprana en clínicas metropolitanas, mientras que los pacientes rurales aún llegan con patologías avanzadas que a menudo requieren intervenciones más invasivas. En todo el mercado de dispositivos ORL, esta epidemiología sostiene la demanda de base de endoscopios de imagen, kits de dilatación con balón y audífonos programables. Las agencias de salud pública priorizan por tanto el cribado temprano, lo que a su vez eleva la colocación de instrumentos de diagnóstico y estimula las ventas posteriores de consumibles.

Avances Tecnológicos en Dispositivos ORL

Los procesadores de señal digital, los micrófonos de haz estrecho y los sensores de movimiento 4D ahora se integran en los audífonos de gama alta, permitiendo la clasificación ambiental en tiempo real y la supresión de ruido que mejoran el reconocimiento del habla. En los quirófanos, los endoscopios rígidos capaces de imágenes hiperespectrales distinguen la mucosa perfundida de las neoplasias malignas, mejorando los márgenes de resección y limitando el sangrado. Estos avances refuerzan el mercado de dispositivos ORL como un ámbito impulsado por la tecnología: los fabricantes se diferencian mediante actualizaciones de software, portales de ajuste basados en la nube y componentes modulares que se acoplan a las plataformas quirúrgicas existentes.

Creciente Adopción de Procedimientos Mínimamente Invasivos

Los pacientes prefieren cada vez más técnicas que eviten incisiones externas, lo que cataliza el cambio hacia la dilatación sinusal con balón, la colocación endoscópica de tubos de ventilación y la reducción de cornetes por radiofrecuencia. Los pagadores respaldan estos métodos porque se reduce la duración de la estancia, disminuye el uso postoperatorio de narcóticos y bajan las tasas de complicaciones. Los proveedores de dispositivos responden agrupando sondas de navegación desechables con software de imagen, lo que permite a los otorrinolaringólogos tratar la sinusitis crónica en consultorios[1]Noah Medical, "Predicciones en Atención Médica: El Auge de la Robótica Endoluminal," noahmed.com. El mercado de dispositivos ORL migra por tanto los ingresos del equipamiento de capital hacia los accesorios de un solo uso y los contratos de servicio.

Crecientes Campañas de Concienciación y Programas de Salud

Las iniciativas nacionales que animan a los adultos a revisar su audición en farmacias han reducido el estigma y han revelado necesidades no satisfechas entre quienes padecen pérdida auditiva leve a moderada. Combinadas con las regulaciones de 2024 que permiten los audífonos de venta libre, los canales minoristas ahora dirigen a los consumidores directamente hacia dispositivos de autoajuste. Los fabricantes amplifican estos programas mediante tutoriales en redes sociales que desmitifican el implante coclear, animando a los adultos mayores elegibles a buscar candidatura quirúrgica antes. La mayor alfabetización del consumidor acelera así la adopción en todo el mercado de dispositivos ORL.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los dispositivos | -1.2% | Global, mayor en mercados emergentes | Largo plazo (≥4 años) |

| Desafíos de esterilización y mantenimiento de dispositivos | -0.7% | Global, mayor en entornos con recursos limitados | Mediano plazo (2-4 años) |

| Estigma Social en Torno al Uso de Audífonos en Mercados Emergentes | -0.3% | Principalmente Asia-Pacífico, Oriente Medio y África | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos

Los sistemas cocleares totalmente implantados suelen cotizarse por encima de USD 25.000, una cifra fuera del alcance de muchos adultos sin seguro médico. Incluso en países con planes de salud nacionales, persisten las listas de espera cuando los límites de reembolso no siguen el ritmo de la inflación. En consecuencia, solo una fracción de los pacientes clínicamente elegibles recibe implantes, lo que frena la expansión del volumen dentro del mercado de dispositivos ORL. Las propuestas legislativas para reclasificar los dispositivos activos del oído medio como prótesis tienen como objetivo desbloquear la financiación de Medicare y podrían reducir gradualmente las brechas de accesibilidad.

Desafíos de Esterilización y Mantenimiento de Dispositivos

Los endoscopios reutilizables y los instrumentos de aspiración exigen ciclos de limpieza meticulosos que muchos centros ambulatorios tienen dificultades para mantener. Las averías añaden tiempo de inactividad adicional porque la calibración de la óptica en miniatura requiere experiencia a nivel de fábrica. Para mitigar el riesgo, algunos hospitales adoptan gabinetes de luz ultravioleta validados específicamente para endoscopios ORL, mientras que otros optan por fundas desechables a pesar del gasto adicional por caso. La carga operativa resultante modera las decisiones de compra, empujando al mercado de dispositivos ORL hacia modelos de propiedad híbrida y servicios externalizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Audífonos Mantienen el Liderazgo Mientras los Implantables se Aceleran

El segmento de audífonos generó la mayor porción del tamaño del mercado de dispositivos ORL con el 31,60% de los ingresos en 2025. Las actualizaciones de firmware vinculadas a la nube, las baterías recargables de iones de litio y la detección de escenas guiada por IA mantienen los ciclos de reemplazo cerca de los cuatro años, lo que respalda una demanda unitaria constante. En el segmento premium, los sensores de salud integrados rastrean el ritmo cardíaco y el recuento de pasos, ampliando el valor del dispositivo más allá de la amplificación. Las ventas también se benefician de los participantes del sector de electrónica de consumo que posicionan los modelos de autoajuste junto a los teléfonos inteligentes, un enfoque que amplía la exposición en los canales sin canibalizar las líneas premium ajustadas en clínica.

Los dispositivos implantables representaron una base menor pero registraron el mayor impulso futuro con una perspectiva de CAGR del 9,04%. Innovaciones como los sistemas cocleares totalmente implantados eliminan los procesadores externos, aumentando el atractivo estético y la comodidad para nadar. Los cirujanos aprecian los arreglos de electrodos guiados por imán que reducen el trauma coclear y acortan las sesiones de programación. Los resultados favorables a largo plazo fomentan la aceptación por parte de los pagadores, impulsando el crecimiento plurianual dentro del mercado de dispositivos ORL. Los instrumentos de diagnóstico retienen una participación significativa; los otoscopios portátiles de tomografía de coherencia óptica ahora revelan derrames del oído medio en consultorios de atención primaria, ampliando la intervención temprana. La adopción de dispositivos quirúrgicos sigue la tendencia mínimamente invasiva, especialmente los kits de senos con balón que ocupan centros ambulatorios que buscan una rotación rápida.

Por Grupo de Edad: El Dominio Adulto Continúa Mientras los Geriátricos Impulsan Ganancias Incrementales

Los adultos de 18 a 64 años capturaron el 39,50% de la participación del mercado de dispositivos ORL en 2025 debido a que la exposición al ruido ocupacional, la rinitis alérgica y la amigdalitis crónica alcanzan su punto máximo durante los años laborales. Este grupo valora la estética discreta y los ajustes mediante aplicaciones, orientando el desarrollo de productos hacia diseños de microrreceptores y el ajuste fino remoto. Las clínicas aprovechan la tele-audiología para ofrecer seguimientos que se adaptan a las agendas ocupadas, reduciendo las tasas de abandono y sosteniendo los ingresos recurrentes.

La población geriátrica impulsa la expansión futura con una CAGR proyectada del 7,38% a medida que aumenta la esperanza de vida y se acumulan las comorbilidades. Los trastornos del equilibrio, la presbiacusia y la disfagia requieren diagnósticos complejos, lo que anima a los hospitales a instalar sillas vestibulares y sistemas de prueba de deglución endoscópica con fibra óptica. Los fabricantes adaptan las interfaces con botones más grandes, indicaciones de voz y algoritmos de ganancia automática que compensan la reducción de la destreza y la carga cognitiva. La demanda pediátrica sigue siendo clínicamente vital aunque proporcionalmente menor; el cribado universal de recién nacidos impulsa la amplificación temprana, protegiendo el desarrollo del lenguaje y justificando los subsidios públicos.

Por Usuario Final: Los Hospitales Mantienen la Ventaja de Escala Mientras la Atención Domiciliaria los Supera

Los hospitales controlaron el 44,30% del tamaño del mercado de dispositivos ORL en 2025, impulsados por las capacidades de atención terciaria para sesiones de implantes, cirugías de revisión y casos de neurotología. Los comités de compras de capital prefieren plataformas integradas de quirófano que vinculan la navegación, la endoscopia y la aspiración a través de una sola consola, reduciendo la complejidad de la formación. Los volúmenes de pacientes hospitalizados se mantienen estables para los procedimientos de reconstrucción de la base del cráneo y las vías respiratorias, lo que ancla la demanda recurrente de instrumentos.

Los entornos de atención domiciliaria registran la trayectoria más rápida con una CAGR del 7,65%, ya que los audífonos habilitados con Bluetooth, los kits de gestión de cerumen autodirigidos y las interfaces de apnea del sueño monitorizadas en la nube permiten la terapia fuera de los entornos institucionales. Las aseguradoras reembolsan las consultas virtuales cuando los datos de resultados demuestran equivalencia, desplazando los ingresos hacia el cumplimiento directo al consumidor. Las clínicas ORL preservan su relevancia en el mercado intermedio ofreciendo diagnósticos especializados no disponibles en atención primaria, mientras que los centros quirúrgicos ambulatorios atraen casos de senos con balón y amigdalectomías con precios en efectivo agrupados que resultan atractivos para los planes con deducibles elevados. Colectivamente, estas dinámicas diversifican las fuentes de ingresos en todo el mercado de dispositivos ORL y mitigan los impactos macroeconómicos.

Análisis Geográfico

América del Norte lideró el mercado de dispositivos ORL con una participación de ingresos del 37,70% en 2025. La amplia cobertura de seguros, las consolidadas redes de tele-audiología y un vibrante ecosistema de investigación aceleran los ciclos de adopción. La autorización de la Administración de Alimentos y Medicamentos de los auriculares de consumo equipados con software de audífonos subraya la agilidad regulatoria y prepara a los minoristas para ampliar los pasillos de audiología. Los grupos hospitalarios invierten en endoscopios de imagen espectral y suites de implantes listas para revisión para mantener los flujos de derivación, reforzando el impulso del gasto regional.

Europa sigue siendo un contribuyente sustancial. Los sistemas de pago público reembolsan la mayor parte de los costos de los implantes, aunque los estrictos requisitos de evidencia ralentizan los lanzamientos iniciales de nuevas tecnologías. Los fabricantes regionales enfatizan la miniaturización y el embalaje ecológico para alinearse con las directivas medioambientales. Los consorcios clínicos transfronterizos agrupan datos, refinando las guías quirúrgicas e informando los rediseños de dispositivos que se distribuyen globalmente a través del mercado de dispositivos ORL.

Asia-Pacífico representa el ámbito de más rápido crecimiento con una perspectiva de CAGR del 6,95%. El seguro respaldado por el gobierno en China ahora cubre las soluciones auditivas ancladas en el hueso, mientras que el programa Ayushman Bharat de India subsidia las cirugías de senos en hospitales de distrito. Los proveedores nacionales escalan las ofertas de gama media que equilibran la durabilidad con la asequibilidad, reduciendo las brechas de acceso entre zonas urbanas y rurales. Las empresas emergentes en Corea del Sur y Singapur aprovechan la robótica para navegar por las estrechas cavidades nasales, exportando propiedad intelectual mediante acuerdos de licencia. Oriente Medio y África avanzan gradualmente pero se benefician de los marcos de hospitales universitarios en los estados del Golfo que importan suites avanzadas y forman a cirujanos regionales. América del Sur muestra un progreso mixto, ya que Brasil moderniza sus centros de otología mientras los países vecinos lidian con restricciones de financiación.

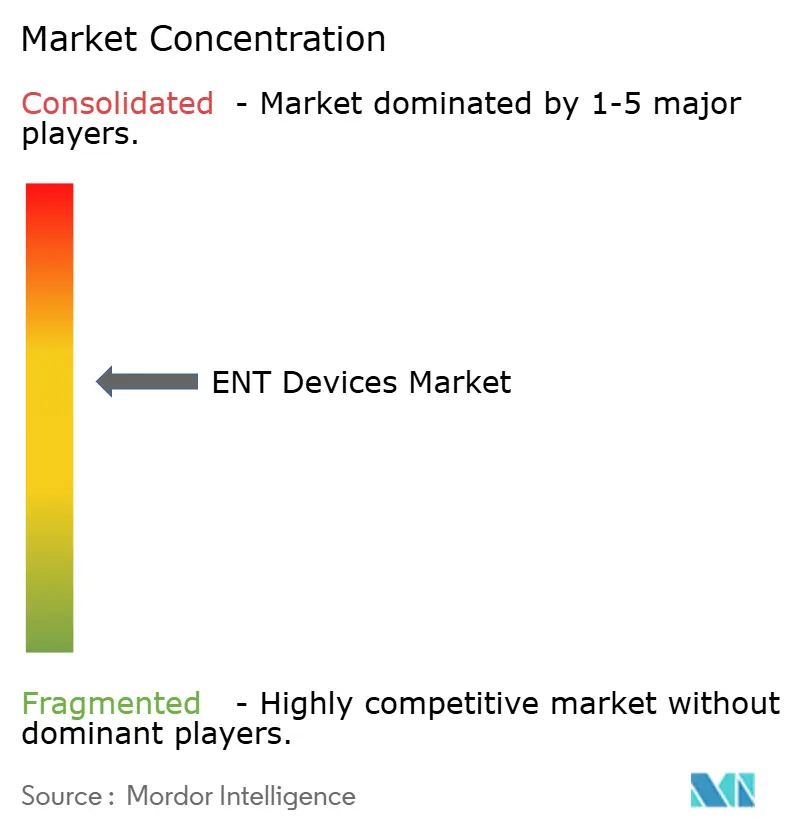

Panorama Competitivo

El mercado de dispositivos ORL exhibe una concentración moderada; los cinco principales fabricantes controlan una participación combinada de ingresos significativa. La adquisición en 2024 por parte de Cochlear de la línea de implantes cocleares de un competidor consolida la participación quirúrgica e integra una cartera de patentes complementaria, reforzando la influencia del proveedor sobre los diseños de imanes y los conjuntos de chips de procesadores de sonido. Mientras tanto, los actores de tamaño mediano se especializan en dilatación con balón o desinfección ultravioleta, creando nichos más allá de las carteras de línea completa[3]Cochlear Limited, "Cochlear Completa la Adquisición del Negocio de Implantes Cocleares de Oticon Medical," cochlear.com.

La diferenciación competitiva depende de los ecosistemas de software que se actualizan de forma remota y registran análisis de uso. Las empresas destinan participaciones de ingresos de dos dígitos a la investigación, persiguiendo métricas de salud integral dentro de los auriculares y navegación asistida por robot para el acceso complejo a la base del cráneo. Los participantes de electrónica de consumo introducen tensión de precios en los niveles de amplificación más bajos, aunque los modelos médicos premium mantienen el liderazgo en márgenes a través del ajuste mediado por clínicos y el reembolso multicanal.

La resiliencia de la cadena de suministro emerge como una prioridad estratégica tras las escaseces de micrófonos en 2024. Las empresas de componentes diversifican las ubicaciones de fabricación y preautorizan huellas alternativas de circuitos integrados de aplicación específica, reduciendo el riesgo de fuente única. Los compromisos de sostenibilidad se convierten en criterios de adquisición; los proveedores destacan las carcasas reciclables y las baterías recargables que eliminan los residuos de zinc-aire. En este entorno, la escala proporciona ventaja en las adquisiciones, mientras que la especialización asegura corredores de ingresos protegidos, dando forma colectivamente a la trayectoria del mercado de dispositivos ORL.

Líderes de la Industria de Dispositivos ORL

Cochlear Ltd

Medtronic PLC

Olympus Corporation

Stryker Corporation

WS Audiology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Knowles Corporation completó la desinversión de su negocio de micrófonos MEMS de consumo, un movimiento que se espera remodele el abastecimiento de componentes para audífonos.

- Noviembre de 2024: Envoy Medical recibió la autorización de la Administración de Alimentos y Medicamentos para lanzar un estudio fundamental que evalúa el dispositivo coclear Acclaim totalmente implantado, eliminando todo el hardware externo.

Alcance del Informe Global del Mercado de Dispositivos ORL

Según el alcance del informe, los dispositivos ORL se refieren a equipos especiales utilizados para la detección, terapia o cirugía de cualquier trastorno relacionado con el oído, la nariz o la garganta. También se refieren a materiales sintéticos y dispositivos protésicos utilizados para restaurar cualquier disfunción del oído, la nariz o la garganta, y ayudan a corregir cualquier problema con la audición, el olfato o el habla. El Mercado de Dispositivos ORL está segmentado por Producto (Dispositivos de Diagnóstico, Dispositivos Quirúrgicos, Audífonos, Sistemas de Cirugía Guiada por Imagen y Otros Productos), Usuario Final (Hospitales, Clínicas ORL y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico | Endoscopios (Rígidos, Flexibles) |

| Dispositivos de Cribado Auditivo (Emisiones Otoacústicas, Timpanometría) | |

| Dispositivos Quirúrgicos | Instrumentos Quirúrgicos Motorizados |

| Sistemas de Dilatación Sinusal con Balón | |

| Láseres de CO₂ y Diodo | |

| Suministros y Consumibles ORL (Stents, Tubos de Ventilación) | |

| Audífonos | Retroauricular |

| Intraauricular / Intracanal | |

| Receptor en el Canal | |

| Audífonos de Venta Libre | |

| Dispositivos Implantables | Implantes Cocleares |

| Audífonos Anclados en el Hueso | |

| Sistemas de Navegación para Cirugía Guiada por Imagen | |

| Otros Productos |

| Pediátrico (0-17 Años) |

| Adulto (18-64 Años) |

| Geriátrico (65+ Años) |

| Hospitales |

| Clínicas ORL |

| Centros Quirúrgicos Ambulatorios |

| Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos de Diagnóstico | Endoscopios (Rígidos, Flexibles) |

| Dispositivos de Cribado Auditivo (Emisiones Otoacústicas, Timpanometría) | ||

| Dispositivos Quirúrgicos | Instrumentos Quirúrgicos Motorizados | |

| Sistemas de Dilatación Sinusal con Balón | ||

| Láseres de CO₂ y Diodo | ||

| Suministros y Consumibles ORL (Stents, Tubos de Ventilación) | ||

| Audífonos | Retroauricular | |

| Intraauricular / Intracanal | ||

| Receptor en el Canal | ||

| Audífonos de Venta Libre | ||

| Dispositivos Implantables | Implantes Cocleares | |

| Audífonos Anclados en el Hueso | ||

| Sistemas de Navegación para Cirugía Guiada por Imagen | ||

| Otros Productos | ||

| Por Grupo de Edad | Pediátrico (0-17 Años) | |

| Adulto (18-64 Años) | ||

| Geriátrico (65+ Años) | ||

| Por Usuario Final | Hospitales | |

| Clínicas ORL | ||

| Centros Quirúrgicos Ambulatorios | ||

| Atención Domiciliaria | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de dispositivos ORL?

El tamaño del mercado de dispositivos ORL alcanzó USD 30,43 mil millones en 2026 y se proyecta que crecerá de manera constante hasta 2031.

¿Qué categoría de producto genera más ingresos en dispositivos ORL?

Los audífonos representan la mayor participación, aportando el 31,60% de los ingresos globales en 2025 debido a las continuas mejoras de características y los cortos ciclos de reemplazo.

¿Qué región se está expandiendo más rápidamente en soluciones ORL?

Asia-Pacífico es la región de más rápido crecimiento, respaldada por la inversión en infraestructura sanitaria y una CAGR prevista del 6,95% entre 2026-2031.

¿Por qué los dispositivos implantables están ganando impulso?

Los sistemas cocleares totalmente implantados mejoran la estética y la comodidad, impulsando una CAGR del segmento del 9,04% durante los próximos cinco años.

¿Cómo influye la atención domiciliaria en la dinámica del mercado?

Los audífonos vinculados a teléfonos inteligentes, la programación remota y los servicios de tele-audiología están impulsando una CAGR del 7,65% en el segmento de usuarios finales de atención domiciliaria.

¿Qué factores frenan una adopción más amplia de la tecnología ORL avanzada?

Los elevados costos iniciales de los dispositivos y los estrictos requisitos de esterilización para el equipo reutilizable siguen siendo las principales barreras, especialmente en los mercados emergentes.

Última actualización de la página el: